Größe und Marktanteil des indischen Less than Truck Load (LTL) Marktes

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

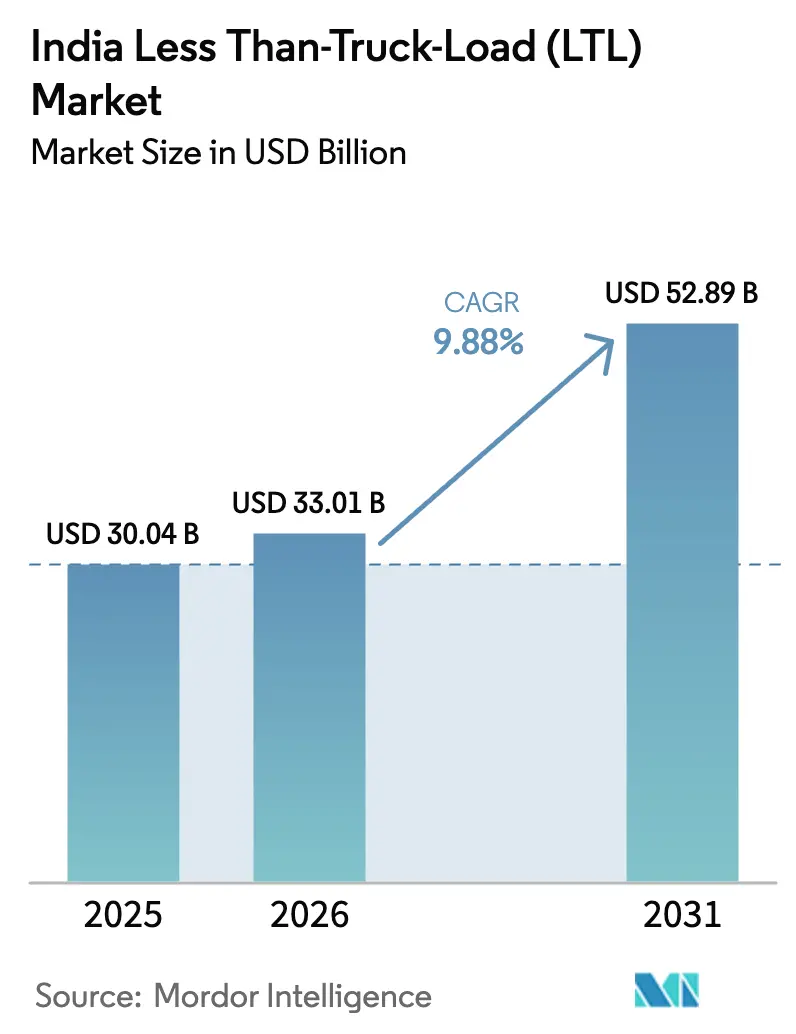

| Marktgröße im Basisjahr (2025) | 30.04 Milliarden US-Dollar |

| Marktgröße (2026) | 33.01 Milliarden US-Dollar |

| Marktgröße (2031) | 52.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.88% CAGR |

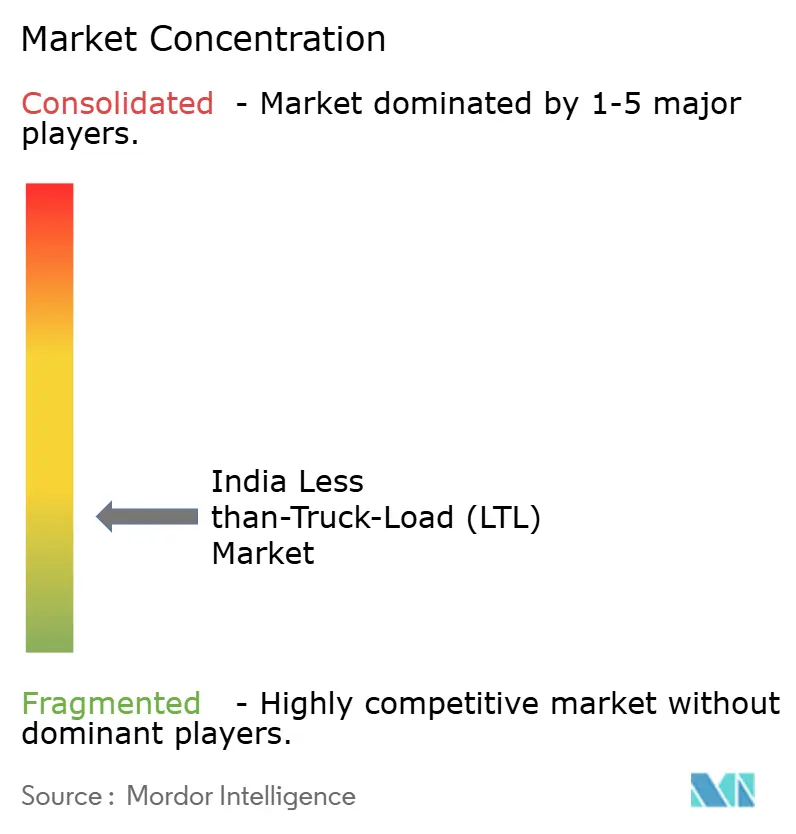

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Less than Truck Load (LTL) Marktes von Mordor Intelligence

Die Größe des indischen Less than Truck Load (LTL) Marktes soll von 30,04 Milliarden USD im Jahr 2025 auf 33,01 Milliarden USD im Jahr 2026 wachsen und wird voraussichtlich bis 2031 einen Wert von 52,89 Milliarden USD bei einer CAGR von 9,88 % über den Zeitraum 2026–2031 erreichen. Die staatlichen Ausgaben im Rahmen von Bharatmala und Gati Shakti verkürzen weiterhin Transitzeiten und senken Logistikkosten in Richtung des globalen Referenzwerts von 8–10 %. Die Paketisierung im E-Commerce – angetrieben durch einen prognostizierten Anstieg des inländischen Online-Einzelhandels – veranlasst Betreiber, Hub-and-Spoke-Netzwerke neu zu gestalten und in Echtzeit-Transparenzlösungen zu investieren, die den Liefererwartungen der Verbraucher entsprechen. Die rasche Formalisierung unter kleinen und mittleren Unternehmen (KMU) schlägt sich in mehrjährigen 3PL-Verträgen nieder, die organisierten Frachtführern planbare Frachtströme und höhere Erträge pro Kilometer verschaffen. Gleichzeitig heben digitale Last-Pooling-Plattformen, die Lkw, Strecken und Rückfrachten in Sekundenschnelle aufeinander abstimmen, die durchschnittliche Fahrzeugauslastung und reduzieren Leerkilometer um bis zu 80 %.

Wesentliche Erkenntnisse des Berichts

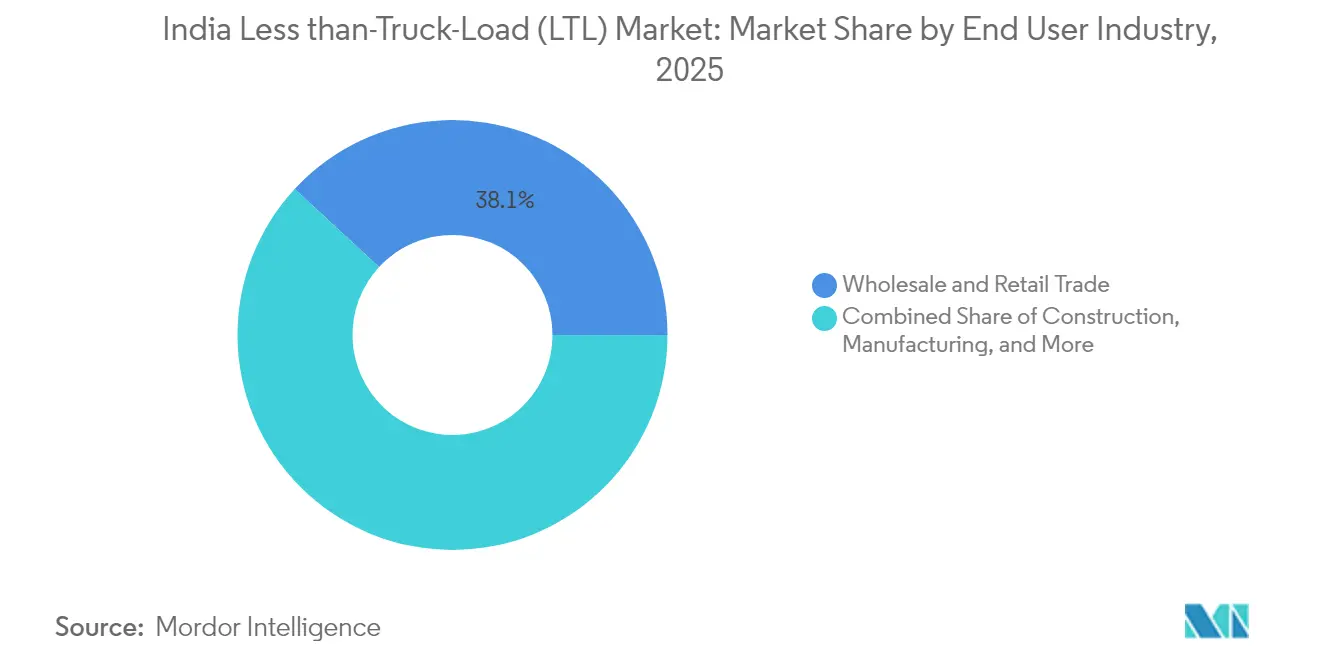

- Nach Endnutzerbranche führte der Groß- und Einzelhandel mit einem Umsatzanteil von 38,12 % am indischen Less than Truck Load (LTL) Markt im Jahr 2025; die Frachtvolumina dieser Branche werden voraussichtlich mit einer CAGR von 11,33 % zwischen 2026–2031 wachsen.

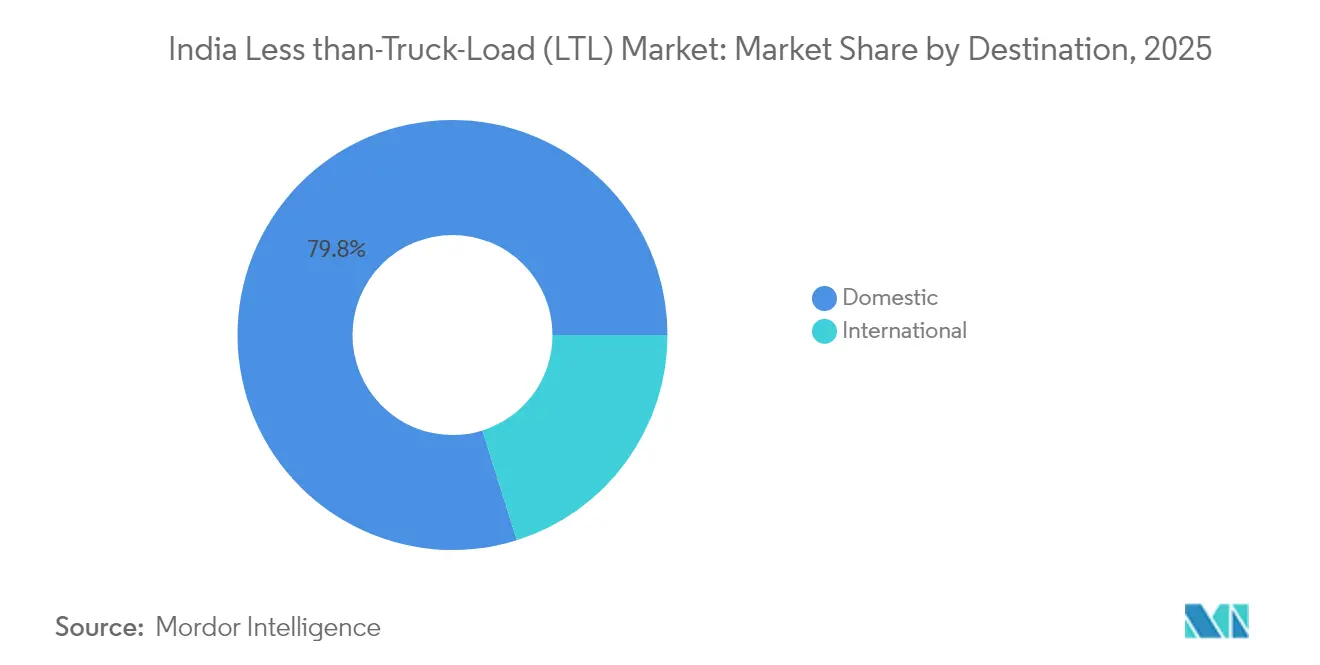

- Nach Zielgebiet entfielen 79,84 % der Größe des indischen Less than Truck Load (LTL) Marktes im Jahr 2025 auf Inlandsrouten; internationale LTL-Dienste verzeichnen mit 10,28 % die höchste prognostizierte CAGR im Zeitraum 2026–2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Less than Truck Load (LTL) Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasantes Wachstum der E-Commerce-Paketisierung | +2.8% | National, Ausdehnung von Städten der Kategorie 1 auf Städte der Kategorien 2 und 3 | Mittelfristig (2–4 Jahre) |

| Ausbau von Autobahn- und multimodaler Infrastruktur | +2.1% | Goldenes Viereck und Küstenkorridore | Langfristig (≥ 4 Jahre) |

| Formalisierung von KMU über organisierte 3PLs | +1.9% | Städtische Zentren, Industriecluster, Ausdehnung auf ländliche Fertigungszentren | Mittelfristig (2–4 Jahre) |

| GST-E-Way-Bill-getriebene Netzwerkkonsolidierung | +1.4% | Zwischenstaatliche Frachtkorridore | Kurzfristig (≤ 2 Jahre) |

| API-gesteuerte digitale Last-Pooling-Plattformen | +1.2% | Metropolen und Städte der Kategorie 1, Diffusion in Städte der Kategorie 2 | Kurzfristig (≤ 2 Jahre) |

| Temperaturgeführte LTL-Transporte für MSME-Exporte | +0.9% | Exportcluster in Maharashtra, Gujarat, Tamil Nadu, Karnataka | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasantes Wachstum der E-Commerce-Paketisierung

Das durch Smartphones geprägte Kaufverhalten dominiert nun den Online-Einzelhandel und veranlasst Versender, dichte Abholpläne, barcode-zentrierte Rückverfolgbarkeit und Lieferfenster zu fordern, die in Stunden statt in Tagen gemessen werden[1]FedEx, "Erschließung des grenzüberschreitenden E-Commerce in Indien," fedex.com. Städte der Kategorien 2 und 3 generieren bereits 55,7 % der Paketvolumina und zwingen Frachtführer, Mikro-Fulfillment-Knoten in kleinere städtische Strukturen einzuweben, um die Pünktlichkeit ohne explodierende Kosten aufrechtzuerhalten. Internationale Online-Käufe, die etwa ein Viertel des gesamten E-Commerce-Umsatzes ausmachen, fügen dem indischen Less than Truck Load (LTL) Markt Zollabfertigungs-, Etikettierungs- und Zollverwaltungsebenen hinzu und veranlassen Betreiber, sich direkt in grenzüberschreitende digitale Gateways einzuklinken. Da die Sendungsgrößen schrumpfen und die Häufigkeit steigt, kalibrieren Frachtführer ihre Kubik-zu-Gewicht-Algorithmen neu, um die Rendite zu erhalten und gleichzeitig strenge Servicevereinbarungen einzuhalten. Der Wettbewerbsdruck treibt Unternehmen auch dazu an, Echtzeit-Chatbots und Zustellungsnachweisbilder in Kundenportale zu integrieren, was die digitale Mindestanforderung für die Teilnahme am indischen Less than Truck Load (LTL) Markt erhöht.

Staatlicher Ausbau von Autobahn- und multimodaler Infrastruktur (Bharatmala, Gati Shakti)

Mehr als 83.000 km Autobahnausbauten im Rahmen von Bharatmala Phase I verkürzen die Fernverkehrsabschnitte und ermöglichen 20–30 % höhere Durchschnittsgeschwindigkeiten sowie eine Reduzierung des Kraftstoffverbrauchs im indischen Less than Truck Load (LTL) Markt[2]SPARX Logistics, "Indische Logistikbranche 2025," sparxlogistics.com. Reiner Güterkorridore, insbesondere der 1.506 km lange Westliche Dedizierte Güterfrachtverkehrskorridor, fungieren als Gravitationszentren für Konsolidierungshöfe, die taggleiche Zustellungen innerhalb eines Bundesstaates ermöglichen und gleichzeitig Dienste mit Lieferung am nächsten Morgen in andere Bundesstaaten bedienen. Hafengeführte Initiativen wie das Umschlagsterminal Vizhinjam erweitern diese landseitigen Effizienzgewinne auf Seegateways und ermöglichen es Exporteuren, den Werksversand und die Schiffsannahmeschlusszeiten mit minimalem Puffer zu synchronisieren[3]SupplyChainBrain, "Adani verdoppelt Investitionen in Umschlaghafen," supplychainbrain.com. Das Nationale Logistikportal legt eine digitale Schicht über diese physischen Assets, standardisiert Einheitliche-Fenster-Abfertigungen und reduziert Dokumenten-Berührungspunkte. Insgesamt bauen diese Entwicklungen einen unumkehrbaren Schwung hinter dem zweistelligen Wachstum des indischen Less than Truck Load (LTL) Marktes auf.

GST-E-Way-Bill ermöglicht Konsolidierung von Fernverkehrsnetzen

Da staatliche Kontrollposten der Vergangenheit angehören, werden Hub-zu-Hub-Transporte auf 1.000-km-Korridoren routinemäßig innerhalb von 24 Stunden abgeschlossen, sodass Frachtführer ihre Fernverkehrsnetze um weniger, aber größere Mega-Hubs strategisch in der Nähe von Stadtringen neu gestalten können. Automatisierte Schnittstellen zwischen E-Way-Bill-Portalen und Mautsystemen haben Barverwaltungsverzögerungen beseitigt und werfen gleichzeitig ein Compliance-Schlaglicht auf jede Sendung, wodurch Betreiber belohnt werden, die in API-Konnektivität investieren. Der optimierte regulatorische Ablauf verunsichert informelle Flotten, denen prüfungssichere Aufzeichnungen fehlen, und beschleunigt deren Migration in digitale Brokerage-Plattformen oder organisierte 3PL-Allianzen. Infolgedessen entwickelt sich der indische Less than Truck Load (LTL) Markt in Richtung einer kleineren Anzahl technologieaffiner Netzwerke, die in der Lage sind, planbare Verkehrsdichte in überlegene Kosten-pro-Dienst-Wirtschaftlichkeit umzuwandeln.

API-gesteuerte digitale Last-Pooling-Plattformen

Echtzeit-Matching-Engines berechnen nun die Streckenrentabilität in Millisekunden und ordnen häufig eine Rückfracht zu, bevor die Hinfahrt überhaupt angeboten wird. Algorithmen des maschinellen Lernens, die historische Nachfrage, Straßenereignisse und Wetterdaten verarbeiten, erzielen Verbesserungen der Flottenauslastung von 15–20 %, was wiederum die gelieferten Kosten pro Kilogramm für Versender im indischen Less than Truck Load (LTL) Markt senkt. IoT-Transporteinheiten verfolgen Temperatur, Vibration und Türöffnungen und ermöglichen es Disponenten, proaktive Eingriffe auszulösen, anstatt reaktiv Schadensfälle zu bearbeiten. Predictive-Maintenance-Modelle erkennen Muster in der Motortelemetrie, planen Werkstattzeiten in Nachfragearme Fenster und steigern die mechanische Verfügbarkeit auf über 96 % – eine entscheidende Kennzahl in einem Markt, in dem Pünktlichkeit Vertragsverlängerungen begründet. Betreiber, die diese Werkzeuge mit den ERP-Systemen der Kunden integrieren, gewinnen einen überproportionalen Anteil am Unternehmensbudget und schaffen eine positive Rückkopplungsschleife aus Skaleneffekten und Daten.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Basis von Eigentümer-Fahrer-Lkw | −1.8% | Ländliche und halbstädtische Korridore | Langfristig (≥ 4 Jahre) |

| Lkw-Fahrermangel und hohe Fluktuation | −1.5% | Nördliche und westliche Industriegürtel | Mittelfristig (2–4 Jahre) |

| Verzögerung bei der Fahrzeugverschrottungspolitik | −1.1% | National, insbesondere Flotten mit Fahrzeugen, die älter als 15 Jahre sind | Mittelfristig (2–4 Jahre) |

| FASTag-Wäge-in-Bewegung-Überladungsstrafen | −0.8% | Hochfrequentierte Autobahnabschnitte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Lkw-Fahrermangel und hohe Fluktuation

Der aktive Fahrerstamm liegt bei rund 3,6 Millionen gegenüber einem Lkw-Bestand von knapp 6 Millionen, was dazu führt, dass jedes dritte Fahrzeug in der Hauptsaison nicht ausgelastet ist. Steigende urbane Beschäftigungsmöglichkeiten, ungünstige Work-Life-Balance und suboptimale Straßenrandeinrichtungen schrecken Neueinsteiger ab und zwingen Flotten, die Vergütung um bis zu 20 % zu erhöhen, um Routenpläne einzuhalten. Zertifizierungspflichten, die im Rahmen des Kraftfahrzeuggesetzes eingeführt wurden, erschweren die Einstellung unerfahrener Fahrer, während erfahrenem Personal häufig eine formale Ausbildung in der Kühlkette oder im Umgang mit Gefahrgut fehlt. Längere Abwesenheiten von zu Hause auf Fernverkehrsrouten führen zu Fluktuation, zwingen Disponenten zum Jonglieren mit Zeitplänen und beeinträchtigen die Zuverlässigkeit des Dienstes, auf der der indische Less than Truck Load (LTL) Markt beruht.

Verzögerung bei der Fahrzeugverschrottungspolitik erhöht Wartungsausfallzeiten

Fahrzeuge, die die 15-Jahres-Marke überschritten haben, verbringen jährlich rund 18–22 Tage in ungeplanten Reparaturen im Vergleich zu 8–10 Tagen bei neueren Fahrzeugen, was Kapazitätspuffer in Zeiten hoher Nachfrage untergräbt. Ältere Flotten verfügen nicht über werkseitig eingebaute GPS-Systeme, fortschrittliche Bremssysteme und Euro-VI-konforme Motoren, was sie teuer in der Versicherung und schwerer in digitale Transparenz-Ökosysteme integrierbar macht. Kapitalausgaben für neue Lkw stocken, wenn Betreiber Ersatzinvestitionen aufschieben, was die Technologiedurchdringungsraten im indischen Less than Truck Load (LTL) Markt verlangsamt und potenzielle Produktivitätsgewinne dämpft. Finanzierungsinstitute wenden höhere Risikoprämien auf solche Flotten an, was die Fremdkapitalkosten erhöht und die Cashflows für Eigentümer-Fahrer, die bereits mit volatilen Dieselpreisen zu kämpfen haben, verschärft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Fertigungsboom treibt Diversifizierung voran

Hersteller, die die inländische Wertschöpfung beschleunigen – von Mobiltelefonen bis hin zu Landmaschinen – speisen verlässliche LTL-Nachfragekorridore, die zeitgebundene Lieferfenster in Werken unterstützen. Automotive-, Maschinenbau- und FMCG-Ladungen haben die fertigungsbezogenen Umsätze von TCI im Neunmonats-Geschäftsjahr 2025 gemeinsam nach oben getrieben und die Widerstandsfähigkeit des Sektors bestätigt. Der verbraucherorientierte Groß- und Einzelhandel hielt 2025 einen Marktanteil von 38,12 % am indischen Less than Truck Load (LTL) Markt, und die CAGR-Prognose von 11,33 % für den Zeitraum 2026–2031 deutet auf eine nachhaltige Streckenauslastung für Nord-Süd- und West-Ost-Achsen-Frachtführer hin. Spezialisierte Strecken für Elektronikkomponenten für einen wachsenden iPhone-Montagestandort im Wert von 14 Milliarden USD erfordern temperaturkontrollierte Sicherung und Hochwerttransporte, was das Ertragspotenzial erhöht. Baugebundene Fracht, gestützt durch öffentliche Ausgaben, revitalisiert Flachbett- und palettierte Mengen für Zement, Stahl und Projektmaschinen, während Agrarexporteure palettierte Kühlkettendienstleistungen für leicht verderbliche Waren in den Nahen Osten und nach Südostasien annehmen.

Die Größe des indischen Less than Truck Load (LTL) Marktes, die dem Groß- und Einzelhandel zugeordnet wird, soll zwischen 2026–2031 jährlich um 11,33 % compound wachsen, was die Entwicklung des Omnichannel-Handels sowohl in Metropolen als auch in Einzugsgebieten der Kategorie 2 unterstreicht. Die Fertigung behält ihren Status als Anker für das Massenvolumen, aber Segmente wie Komponenten für erneuerbare Energien und Spezialchemikalien erklimmen die Mischungsleiter und stimulieren Investitionen in ISO-tankierte, ADR-konforme Rollmaterialien. Öl und Gas sowie Bergbau verlassen sich weiterhin auf projektgebundene Spotverträge; jedoch bieten organisierte Frachtführer mit internem Ingenieurwesen nun mehrjährige integrierte Transportverträge an, was die Umsatztransparenz stärkt.

Nach Zielgebiet: Internationales Wachstum beschleunigt die Exportlogistik

Auch wenn Inlandsstrecken 79,84 % der Frachtaktivitäten widerspiegeln, verzeichnen grenzüberschreitende Sendungen eine CAGR von 10,28 % zwischen 2026–2031, gestützt auf den MSME-Exportmomentum und die Konsolidierung von Importrückfrachten. Zollgebundener Lkw-Transport, temperaturgeführte Container und luftlinienintegrierte Straßenzubringer werden für pharmazeutische und verarbeitete Lebensmittelexporteure zu Standardangeboten. Die Größe des indischen Less than Truck Load (LTL) Marktes, die internationale Strecken bedient, soll in den nächsten fünf Jahren schneller wachsen als das inländische Pendant, unterstützt durch hafenseitige Lagersteueranreize und vereinfachte Exportdokumentations-Workflows. US-amerikanische Käufer machen 21 % der grenzüberschreitenden Paketeinkäufe Indiens aus, während Australien und China 14 % bzw. 11 % einnehmen, was Frachtführer dazu bewegt, Serviceangebote zu verfeinern, die mit Flugliniennetzen und Ozean-Zubringer-Fahrplänen synchronisiert sind.

Integrierte Dienstleister, die werkinterne Abholung, gebundene Konsolidierung und Zustellung auf der letzten Meile im Zielland abwickeln können, erzielen eine Margenprämie gegenüber reinen Lkw-Pendants. Exportorientierte Industrieparks in Gujarat, Maharashtra und Tamil Nadu liefern planbare wöchentliche Volumenblöcke, die dedizierte planmäßige Abfahrten rechtfertigen. Komplementäre Importströme – Elektronik, Lifestyle-Produkte und Medizinprodukte – füllen Rückfrachtstrecken, erhöhen die mittlere Fahrzeugauslastung und schaffen Dichtewirtschaft, die dem indischen Less than Truck Load (LTL) Markt eigen ist.

Geografische Analyse

Indiens westlicher Logistikbogen, der sich von Mumbai über Pune bis zu den Industriegürteln Gujarats erstreckt, verankert mehr als ein Drittel des nationalen LTL-Tonnagevolumens, dank der Nähe zum Hafen Nhava Sheva und einem dichten Netz von Lieferparks, die Automotive- und Pharmaunternehmen beliefern. Der nördliche Cluster, hauptsächlich das Delhi-NCR-Becken, nutzt Ringstraßenerweiterungen und Bharatmala-Verbindungen, um eingehende Rohstoffe tief in die Fertigungscluster in Punjab, Haryana und Uttar Pradesh zu verteilen. Wachsende Omnichannel-Einzelhandelspräsenzen in Chandigarh-Mohali und Jaipur leiten wertschöpfende Einzel-LTL-Ströme zurück in Metropolen-Lagerhäuser zur Weiterverteilung.

Südindien beansprucht einen schnell wachsenden Anteil am indischen Less than Truck Load (LTL) Markt aufgrund des Elektronik- und Automobiltriads Bangalore, Chennai und Hyderabad. Dedizierte Güterkorridore, die Bengaluru mit dem Hafen Chennai verbinden, haben die Transitzeiten verkürzt und ermöglichen nachtgleiche Sendungen für hochwertige Elektronik, die für Luftgateways im Nahen Osten bestimmt ist. Östliche Korridore sind nach wie vor relativ unterrepräsentiert, verzeichnen jedoch zweistellige Wachstumsraten, da Nationalstraßen Bihar und Westbengalen für den organisierten Einzelhandel und Zementprojekte öffnen. Die Expansion von DFC Logistics in Patna, Ranchi und Bhubaneswar veranschaulicht gezielte Investitionen in das, was einst dünnes Streckengebiet war – ein Muster, das sich wahrscheinlich wiederholen wird, wenn Infrastrukturlücken geschlossen werden.

Städte der Kategorien 2 und 3 verankern nun 55,7 % des nationalen E-Commerce-Paketvolumens und sollen bis 2030 88 % der Online-Käufer Indiens beherbergen. Die Lagercluster dieser Städte liegen typischerweise am Stadtrand, was Frachtführer dazu veranlasst, kleinere 19-Fuß-Lkw und urbane Leichtnutzfahrzeuge für die letzte Streckenphase einzusetzen. Ländliche Konnektivitätsinvestitionen im Rahmen des Gati-Shakti-Programms verbessern die Erstmeilenabholung für Agrarexporte und erleichtern Rücklogistikschleifen, obwohl Brückenlastbeschränkungen und saisonale Straßensperrungen weiterhin die Herstellung einer perfekten Netzsymmetrie erschweren. Internationale Gateway-Aktivitäten werden von Nhava Sheva, Mundra und Chennai dominiert, aber die neue Kapazität von Vizhinjam verspricht, die ausgehenden Ströme entlang der Südwestküste umzuverteilen, was die Verweildauer für zeitkritische Kühlladungen potenziell verkürzen könnte.

Wettbewerbslandschaft

Mehr als 67 % der indischen Lkw-Unternehmen besitzen weniger als fünf Fahrzeuge, kontrollieren aber zusammen mehr als die Hälfte der nationalen Flotte, was den indischen Less than Truck Load (LTL) Markt von Natur aus fragmentiert. Technologieorientierte Unternehmen verfolgen daher ein föderales Modell, bei dem unabhängige Eigentümer-Fahrer sich gegen garantierten Ladezugang in gemeinsame Transparenz-, Compliance- und Routenplanungs-Suites einklinken. Globale Akteure steigen über strategische Übernahmen ein: CEVAs jüngster Kauf von Stellar Value Chain Solutions verschaffte dem französischen Konzern 7 Millionen Quadratfuß inländischer Lagerfläche und einen fertigen LTL-Kundenstamm[4]Seatrade Maritime, "CEVA übernimmt Stellar Value Chain Solutions," seatrade-maritime.com. Auf inländischer Front erweiterte die Übernahme eines regionalen Frachtführers in Karnataka durch VRL Logistics die Flotte um 500 Fahrzeuge und stärkte die Reichweite in Südindien, was den Konsolidierungsmomentum unterstreicht.

IoT- und Predictive-Analytics-Investitionen definieren eine neue Leistungsgrenze. Betreiber wie Delhivery nutzen maschinelles Bildverarbeitungs-Sortieren und KI-Disponiersysteme, um sicher Lieferung am nächsten Morgen über 20.000 Postleitzahlen zuzusichern. Der Wettbewerb um weiße Flecken ist am heftigsten im temperaturgeführten LTL, wo Frachtführer, die Kühlfahrzeugtelemetrie und BIP-konforme Handhabung integrieren, pharmazeutische Exporteure umwerben, die enge Abweichungsfenster einhalten müssen. Same-Day-Quick-Commerce-Strecken stellen ein weiteres Wettbewerbsfeld dar; Flottenelektrifizierungspiloten wie die schweren Elektro-Lkw von BLR Logistiks auf IKEA-Routen demonstrieren CO₂-reduzierende Wege, die bald zu Mindestanforderungen in Unternehmens-Beschaffungswertungen werden könnten.

Der Wettbewerbsvorteil verlagert sich zugunsten von Unternehmen, die in der multimodalen Orchestrierung – Straße, Schiene und Küstenschifffahrt – versiert sind, unterstützt durch automatisierte Dokumentation, die sich mit Zoll- und Hafengemeinschaftssystemen synchronisiert. Mittelständische regionale Spezialisten verfügen über eine tiefe Kundennähe und lokalisiertes Streckenwissen, müssen aber entweder Plattform-Allianzen eingehen oder riskieren, von Flotten mit Skaleneffekten und nationaler Markenbekanntheit marginalisiert zu werden. Die übergeordnete Erzählung dreht sich daher darum, ob Technologie-Allianzen oder direkte Akquisitionen genug Dichte zusammenfügen werden, um den indischen Less than Truck Load (LTL) Markt in Richtung moderater Konzentration zu bewegen.

Marktführer des indischen Less than Truck Load (LTL) Marktes

Delhivery Ltd.

Mahindra Logistics Ltd.

Transport Corporation of India Ltd. (TCI)

VRL Logistics Ltd.

Allcargo Logistics Ltd. (including Gati Express)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Delhivery unterzeichnete eine endgültige Vereinbarung zur Übernahme einer Mehrheitsbeteiligung an Ecom Express und stärkte damit die E-Commerce-Paketkapazitäten in Städten der Kategorien 2 und 3.

- April 2025: BLR Logistiks und IKEA Supply setzten Indiens ersten schweren Elektro-Lkw im öffentlichen Straßenverkehr ein und absolvierten 100 Routen bei gleichzeitiger Reduzierung von Emissionen und Gesamtbetriebskosten.

- Januar 2025: VRL Logistics schloss die Übernahme eines regionalen Frachtführers mit Sitz in Karnataka ab, erweiterte sein Netz in Südindien um 25 % und fügte 500 Fahrzeuge hinzu.

- September 2024: DHL eCommerce sagte eine Investition von 250 Millionen EUR (275,91 Millionen USD) zu, um bis 2030 zwei Hubs in Indien zu eröffnen, Flottenkapazität aufzubauen und strategische Akquisitionen in Indien zu verfolgen.

Berichtsumfang des indischen Less than Truck Load (LTL) Marktes

Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Fertigung, Öl und Gas, Bergbau und Steinbruch, Groß- und Einzelhandel, Sonstige sind als Segmente nach Endnutzerbranche abgedeckt. Inland, International sind als Segmente nach Zielgebiet abgedeckt.| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Inland |

| International |

| Endnutzerbranche | Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen | |

| Fertigung | |

| Öl und Gas, Bergbau und Steinbruch | |

| Groß- und Einzelhandel | |

| Sonstige | |

| Zielgebiet | Inland |

| International |

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (LFF) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der LFF-Branchenakteure für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzernte, dem Fischfang und der Gewinnung anderer Tiere aus ihren natürlichen Lebensräumen sowie damit verbundenen Hilfsdienstleistungen befasst sind. Im Rahmen der Wertschöpfungskette spielen Logistikdienstleister (LSPs) eine entscheidende Rolle bei der Beschaffung, Lagerung, dem Umschlag, dem Transport und der Verteilung von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Erzeugern sowie beim reibungslosen Fluss der Erzeugnisse (Produkte, Agrarwaren) zu Händlern und Verbrauchern. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Güter.

- Bauwesen - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Baubranchenakteure für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und der Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurwerken, der Erschließung und Entwicklung von Grundstücken befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten durch die Verwaltung der Bestände an Rohstoffen und Ausrüstung, zeitkritischen Versorgungsmaterialien sowie durch die Bereitstellung anderer Mehrwertdienste für ein effektives Projektmanagement.

- Containerisierter Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Straßengüterverkehrsdienstleistungen für Full-Truck-Load-(FTL)-Dienste. Der FTL-Straßengüterverkehr ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Waren eines einzigen Versenders gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) Massenposttransporte per Lkw umfassen, (iv) sowohl containerisierte (Full-Container-Load, FCL)- als auch nicht containerisierte Lkw-Dienste umfassen, (v) Güter umfassen, die temperaturgeführte oder nicht temperaturgeführte Transportdienste erfordern, (vi) Flüssiggut-Tanktransporte umfassen, (vii) den Transport von Abfällen beinhalten, (viii) den Transport von Gefahrgut beinhalten. Zugehörige Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Sonstige-Dienste-Segment des Fracht- und Logistikmarktes enthalten.

- Export- und Importtrends - Die allgemeine Logistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, wichtige Waren- und Warengruppen sowie die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) zusammen mit den Auswirkungen wesentlicher Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Flüssiggüter - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Straßengüterverkehrsdienstleistungen für den Transport von Schüttflüssigkeiten, die häufig in Extraktions-, Fertigungs-, Lebensmittelverarbeitungs- und Landwirtschaftsbranchen eingesetzt werden. Es umfasst den Transport von Flüssigkeiten wie (i) Chemikalien/Gefahrgüter (z. B. Säuren), (ii) Wasser (Trinkwasser sowie Abwasser), (iii) Öl und Gas (vorgelagert sowie nachgelagert wie Benzin, Kraftstoff, Rohöl oder Propan), (iv) lebensmitteltaugliche Schüttflüssigkeiten (wie Milch oder Saft), (v) Kautschuk, (vi) Agrarchemische Produkte und andere. Diese Güter werden in der Regel mittels Tankwagen transportiert.

- Kraftstoffpreis - Kraftstoffpreisschwankungen können zu Verzögerungen und Störungen bei Logistikdienstleistern (LSPs) führen, während Preisrückgänge zu höherer kurzfristiger Rentabilität und zunehmendem Marktwettbewerb um die besten Angebote für Verbraucher führen können. Daher wurden die Kraftstoffpreisschwankungen im Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- Full-Truck-Load-(FTL)-Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Straßengüterverkehrsdienstleistungen für Full-Truck-Load-(FTL)-Dienste. Der FTL-Straßengüterverkehr ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Waren eines einzigen Versenders gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) Massenposttransporte per Lkw umfassen, (iv) sowohl containerisierte (Full-Container-Load, FCL)- als auch nicht containerisierte Lkw-Dienste umfassen, (v) Güter umfassen, die temperaturgeführte oder nicht temperaturgeführte Transportdienste erfordern, (vi) Flüssiggut-Tanktransporte umfassen, (vii) den Transport von Abfällen beinhalten, (viii) den Transport von Gefahrgut beinhalten. Zugehörige Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Sonstige-Dienste-Segment des Fracht- und Logistikmarktes enthalten.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wesentlichen Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche korreliert, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Verwendungs-und-Aufkommens-Tabellen zur Analyse der potenziellen wichtigsten Beitragssektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Wachstums der Logistiknachfrage aller Marktendnutzer (hier berücksichtigten Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl der Großhandelspreisinflation (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu bewerten, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und sich direkt auf die Betriebskostenkomponenten der Logistik auswirkt, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagerraummieten, Zollabfertigung, Speditionsraten, Kurierraten usw. und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Wesentliche Branchentrends - Der Berichtsabschnitt „Wesentliche Branchentrends” umfasst alle wesentlichen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und Prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neueste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) dargestellt.

- Wesentliche strategische Schritte - Die von einem Unternehmen ergriffene Maßnahme zur Differenzierung von seinen Wettbewerbern oder als allgemeine Strategie wird als wesentlicher strategischer Schritt (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierung, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Schlüsselakteure (Logistikdienstleister, LSPs) im Markt wurden ausgewählt, ihre wesentlichen strategischen Schritte wurden untersucht und in diesem Abschnitt dargestellt.

- Less-than-Truck-Load-(LTL)-Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Straßengüterverkehrsdienstleistungen für Less than Truck Load (LTL)-Dienste. Der LTL-Straßengüterverkehr ist durch mehrere Sendungen gekennzeichnet, die für mehrere Zustellungen innerhalb eines Netzwerks auf einem einzigen Lkw zusammengefasst werden. Er umfasst Betriebe, die (i) hauptsächlich im allgemeinen und spezialisierten Lkw-Transport von weniger als vollständigen Lkw-Ladungen tätig sind, (ii) durch den Einsatz von Umschlagterminals zur Konsolidierung von Sendungen, im Allgemeinen von mehreren Versendern, in einem einzigen Lkw für den Transport zwischen einem Ladesammelumschlagterminal und einem Entladeumschlagterminal gekennzeichnet sind, wo die Ladung sortiert und Sendungen zur Zustellung umdisponiert werden, (iv) Less than-Container-Load-(LCL)-Versand/Sammelladungsversand im Falle von Lkw-Diensten umfassen. Die in den Umfang eingeschlossenen Aktivitäten umfassen (i) lokale Abholung, (ii) Fernverkehr und (iii) lokale Zustellung. Zugehörige Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Sonstige-Dienste-Segment des Fracht- und Logistikmarktes enthalten.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, was Länder global wettbewerbsfähig macht. Die Logistikleistung wird durch marktweit angewandte Supply-Chain-Management-Strategien, staatliche Dienstleistungen, Investitionen und Politiken, Kraft- und Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde die Logistikleistung der untersuchten Geografie (Land/Region gemäß Berichtsumfang) in diesem Branchentrend analysiert und über den Überprüfungszeitraum dargestellt.

- Führende Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Produktportfolio nach Lkw-Typen, Lkw-Preise, lokale Produktion, Marktdurchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Verkaufsvolumens für führende Lkw-Marken und ein Kommentar zur aktuellen Marktlage und Markterwartungen über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Fertigung - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Fertigungsindustrieakteure für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Flusses von Rohstoffen entlang der Lieferkette, der rechtzeitigen Lieferung von Fertigwaren an Händler oder Endkunden sowie der Lagerung und Versorgung von Kunden mit Rohstoffen für die Just-in-Time-Fertigung.

- Modalanteil - Der Fracht-Modalanteil wird durch Faktoren wie modale Produktivität, staatliche Regulierungen, Containerisierung, Transportdistanz, Temperaturkontrollanforderungen, Güterart, internationalen Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massenladungen usw. beeinflusst. Außerdem unterscheiden sich der Modalanteil nach Tonnage (Tonnen) und der Modalanteil nach Frachtumschlag (Tonnen-km) je nach Durchschnittsdistanz der Sendungen, Gewicht der wichtigsten in der Volkswirtschaft transportierten Warengruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung der nach Transportart beförderten Güter (Tonnen sowie Tonnen-km) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Steinbruch - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Extraktionsindustrieakteure für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endnutzer sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas gewinnen. Logistikdienstleister (LSPs) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, gewonnenen Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endnutzer - Das Sonstige-Endnutzer-Segment erfasst die externen (ausgelagerten) Logistikausgaben von Finanzdienstleistungen (BFSI), Immobilien, Bildungsdienstleistungen, Gesundheitswesen und professionellen Dienstleistungen (Verwaltung, Abfallwirtschaft, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche F&E-Dienstleistungen) für Straßengüterverkehrsdienstleistungen. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Beförderung von Versorgungsgütern und Dokumenten zu und von diesen Branchen, z. B. beim Transport benötigter Ausrüstungen oder Ressourcen, beim Versand vertraulicher Dokumente und Akten, bei der Beförderung von Medizingütern und -versorgungen (chirurgische Hilfsmittel und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstungen) und anderen.

- Erzeugerpreisinflation - Sie gibt die Inflation aus Sicht der Erzeuger an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen bestimmten Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisinflation im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Unternehmenskreisen weitgehend verwendet und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Preistrends im Straßengüterverkehr - Die Frachtpreise nach Transportart (USD/Tonnen-km) wurden im Überprüfungszeitraum in diesem Branchentrend dargestellt. Die Daten wurden zur Bewertung des Inflationsumfelds, der Auswirkungen auf den Handel, den Frachtumschlag (Tonnen-km), die Nachfrage im Straßengüterverkehrsmarkt und damit die Marktgröße im Straßengüterverkehr verwendet.

- Tonnagentrends im Straßengüterverkehr - Die Frachttonnage (Gewicht der Güter in Tonnen), die nach Transportart im Überprüfungszeitraum abgewickelt wurde, wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der Durchschnittsdistanz pro Sendung (km), dem Frachtvolumen (Tonnen-km) und den Frachtpreisen (USD/Tonnen-km) zur Bewertung der Marktgröße im Güterverkehr verwendet.

- Straßengüterverkehr - Die Beauftragung eines Straßengüterverkehrs-Logistikdienstleisters (LSP) oder Spediteurs (ausgelagerte Logistik) für den Transport von Gütern bildet den Straßengüterverkehrsmarkt. Der Untersuchungsumfang umfasst (i) den von in den Meldeländern registrierten Spediteuren gemeldeten Güterverkehr auf der Straße, (ii) den Transport von Rohstoffen oder Fertigwaren (Feststoffe sowie Flüssigkeiten), (iii) den Transport mit Nutzfahrzeugen (Starr-Lkw oder Sattelzüge), (iv) Full-Truck-Load-(FTL)- oder Less than Truck Load (LTL)-Transport, (v) containerisierten oder nicht containerisierten Transport, (vi) temperaturgeführten oder nicht temperaturgeführten Transport, (vii) Nah- oder Fernverkehr (Überlandverkehr, OTR), (viii) Transport von gebrauchten Büro- oder Haushaltsgegenständen (Umzugsunternehmen), (ix) sonstigen spezialisierten Gütertransport (Gefahrgut, überdimensionale Ladung) und (x) ausgelagerte Erst-Meilen-/Mittelstrecken-/Letzte-Meilen-Liefersendungen, die von Straßengüterverkehrsakteuren durchgeführt werden. Der Umfang schließt nicht ein: (i) Transport durch in anderen Ländern registrierte Spediteure, (ii) den Markt für Letzte-Meilen-Essenslieferungen, (iii) den Markt für Lebensmittellieferungen und (iv) Transporte über das Straßennetz, die von Kurier-, Express- und Paketdienst-(CEP)-Akteuren durchgeführt/gemeldet werden.

- Straßennetzlänge - Da Infrastruktur eine entscheidende Rolle in der Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie die Straßenlänge, die Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt) und die Verteilung der Straßenlänge nach Straßenklassifizierung (Autobahnen vs. Fernstraßen vs. sonstige Straßen) in diesem Branchentrend analysiert und dargestellt.

- Segmentale Umsätze - Segmentale Umsätze wurden für alle wichtigen Marktakteure trianguliert oder berechnet und dargestellt. Sie beziehen sich auf den marktspezifischen Umsatz im Straßengüterverkehrsmarkt, den das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wesentlicher Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterzahl, Flottengröße, Investitionen, Anzahl der präsenten Länder, wichtigste relevante Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat. Bei Unternehmen mit spärlichen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- Nah-Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Straßengüterverkehrsdienstleistungen für lokalen Lkw-Transport (weniger als 100 Meilen). Es umfasst den Straßentransport von Gütern (i) innerhalb eines einzigen Verwaltungsgebiets und seines Hinterlandes, (ii) durch kleinere Lkw und Kleintransporter, (iii) über containerisierte sowie Schüttguttransporte, (iv) intermodal von Häfen, Containerterminals oder Flughäfen und (v) ausgelagerte Erst-Meilen-/Letzte-Meilen-Liefersendungen, die von Straßengüterverkehrsakteuren durchgeführt werden.

- BIP des Transport- und Lagerungssektors - Der Wert und das Wachstum des BIP des Transport- und Lagerungssektors stehen in einem direkten Verhältnis zur Marktgröße im Fracht- und Logistikbereich und damit zur Marktgröße im Straßengüterverkehr. Daher wurde diese Variable im Überprüfungszeitraum in Wertbegriffen (USD) und als Anteil % des Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktlage ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom der Smartphone-Verbreitung, gepaart mit steigenden verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Marktes weltweit geführt. Online-Käufer erfordern eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer Zunahme der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Brutto-Warenwert (GMV), historisches und prognostiziertes Wachstum sowie die Aufschlüsselung nach wichtigen Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Händlern und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie im Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Lkw-Flottengröße nach Typ - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endnutzerbranchen, Lkw-Preise, lokale Produktion, Marktdurchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Disruptions (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestandsvolumens nach Lkw-Typ, Marktdisruptoren, Lkw-Fertigungsinvestitionen, Lkw-Spezifikationen, Lkw-Nutzungs- und Einfuhrbestimmungen sowie Markterwartungen über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten im Lkw-Transportwesen - Die wichtigsten Gründe für die Messung/Benchmarking der Logistikleistung eines Lkw-Transportunternehmens sind die Senkung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Änderungen vorgenommen werden müssen, um Kosten zu kontrollieren und Bereiche für verbesserte Leistungen zu identifizieren. Daher wurden in diesem Branchentrend die Betriebskosten im Lkw-Transportwesen und die daran beteiligten Variablen, nämlich Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., für das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) dargestellt.

- Groß- und Einzelhandel - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben von Groß- und Einzelhändlern für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Umwandlung, und der Erbringung von mit dem Warenverkauf verbundenen Dienstleistungen befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Versorgungsgütern zu und Fertigprodukten von Produktionsstätten zu Händlern und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerung und Einlagerung, Nachfrageprognose und Bestandsverwaltung abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kabotage | Straßentransport mit einem in einem Land zugelassenen Kraftfahrzeug auf dem nationalen Hoheitsgebiet eines anderen Landes. |

| Cross-Docking | Cross-Docking ist ein Logistikverfahren, bei dem Produkte von einem Lieferanten oder einer Fertigungsanlage direkt an einen Kunden oder eine Einzelhandelskette verteilt werden, mit minimalen bis keinen Handhabungs- oder Lagerzeiten. Cross-Docking findet in einem Verteilungs-Docking-Terminal statt; dieser besteht in der Regel aus Lkw und Andocktoren auf zwei (eingehenden und ausgehenden) Seiten mit minimalem Lagerraum. Der Begriff „Cross-Docking” erklärt den Prozess des Empfangens von Produkten über ein eingehendes Dock und die anschließende Überführung über das Dock zum ausgehenden Transportdock. |

| Cross-Trade | Internationaler Straßentransport zwischen zwei verschiedenen Ländern, der von einem in einem Drittland zugelassenen Straßenkraftfahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Lade-/Einschiffungsland und das Entlade-/Ausschiffungsland. |

| Gefahrgut | Die im Straßenverkehr beförderten Gefahrgutklassen sind diejenigen, die in der fünfzehnten überarbeiteten Ausgabe der UN-Empfehlungen für den Transport gefährlicher Güter, Vereinte Nationen, Genf 2007, definiert sind. Dazu gehören Klasse 1: Explosivstoffe; Klasse 2: Gase; Klasse 3: Entzündbare Flüssigkeiten; Klasse 4: Entzündbare Feststoffe – selbstentzündliche Stoffe; Stoffe, die bei Kontakt mit Wasser brennbare Gase abgeben; Klasse 5: Oxidierende Stoffe und organische Peroxide; Klasse 6: Giftige und ansteckungsgefährliche Stoffe; Klasse 7: Radioaktive Stoffe; Klasse 8: Ätzende Stoffe; Klasse 9: Sonstige gefährliche Stoffe und Gegenstände. |

| Direktlieferung | Die Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Drayage (Nahbereichstransport) | Drayage ist eine Form des Lkw-Transportdienstes, der die verschiedenen Versandarten (intermodal) wie See- oder Luftfracht miteinander verbindet. Es handelt sich um einen Kurzstreckentransport, der Güter von einem Ort zum anderen transportiert, in der Regel vor oder nach dem Fernversand. Drayage-Lkw transportieren Ladungen zu und von verschiedenen Bestimmungsorten wie Containerschiffen, Lagerplätzen, Auftragserfüllungslagern und Eisenbahnanlagen. In der Regel transportiert Drayage nur Güter über kurze Entfernungen und operiert nur in einem Ballungsraum. Es ist auch nur ein Fahrer in einer einzigen Schicht erforderlich. Trotzdem spielt es eine wichtige Rolle im Fernversand, da es die Güter zur Ladung und umgekehrt bringt. Es macht den intermodalen Transport viel effizienter und ermöglicht den nahtlosen Transfer von Gütern zum Endkunden. |

| Trockencontainer-Lkw | Ein Trockencontainer-Lkw ist eine Art Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Trockencontainer-Lkw sind für den Transport von palettierter, verpackter oder loser Ladung konzipiert, sind nicht temperaturgeführt (im Gegensatz zu Kühlfahrzeugen) und können keine überdimensionalen Sendungen transportieren (im Gegensatz zu Flachbettaufliegern). |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Verbrauch oder den Verbrauch durch den Staat, durch Unternehmen als Kapitalinvestition sowie als Exporte umfassen. |

| Planen-Lkw (Flachbett-Lkw) | Ein Planen-Lkw ist eine Art Lkw mit starrem Design. Er verfügt über einen flachen Aufbau für einfaches Be- und Entladen von Gütern. Der Planen-Lkw wird hauptsächlich für den Transport von schweren, überdimensionalen, breiten und unempfindlichen Gütern wie Maschinen, Baumaterialien oder Ausrüstungen eingesetzt. Aufgrund des offenen Aufbaus des Lkw dürfen die transportierten Güter nicht regenempfindlich sein. Funktional ist der Planen-Lkw einem Flachbettauflieger vergleichbar. |

| Eingangsseitige Logistik | Eingangsseitige Logistik ist die Art und Weise, wie Materialien und andere Güter in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Versorgungsgüter. Die eingangsseitige Logistik konzentriert sich auf den Versorgungsaspekt der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Instandhaltungs- und Reparationsbauleistungen, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International geladen | Ladeort der Güter im Meldelande (d. h. dem Land, in dem das durchführende Transportfahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Güter im Meldelande (d. h. dem Land, in dem das durchführende Transportfahrzeug zugelassen ist) und Ladeort in einem anderen Land. |

| Überdimensionale Ladung (OOG) | Überdimensionale Ladung (Out of Gauge, OOG) ist jede Ladung, die nicht in sechsseitige Versandcontainer geladen werden kann, weil sie schlicht zu groß ist. Der Begriff ist eine sehr weite Klassifizierung aller Ladungen mit Abmessungen, die die maximalen 40HC-Containerabmessungen überschreiten. Das bedeutet eine Länge von mehr als 12,05 Metern – eine Breite von mehr als 2,33 Metern – oder eine Höhe von mehr als 2,59 Metern. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Gütern erleichtern soll. |

| Teilladung | Eine Teilladung beschreibt Güter, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine Less than Truck Load (LTL)-Sendung. Außerdem kann die Sendung einen Lkw nicht vollständig belegen, d. h. ihre Kapazität ist wesentlich geringer als eine Full-Truck-Load-(FTL)-Sendung. |

| Befestigte Straße | Straße, die mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Kopfsteinpflaster versehen ist. |

| Rückwärtslogistik | Die Rückwärtslogistik umfasst den Sektor von Lieferketten, der alles verarbeitet, was durch die Lieferkette zurückfließt oder sich „rückwärts” durch die Lieferkette bewegt. |

| Straßengüterverkehrsdienstleistung | Die Beauftragung einer Lkw-Agentur für den Transport von Gütern (Rohstoffe oder Fertigwaren, einschließlich Feststoffe und Flüssigkeiten) vom Ursprung zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (International) bildet den Straßengüterverkehrsmarkt. Der Dienst kann Full-Truck-Load oder Less than Truck Load, containerisiert oder nicht containerisiert, temperaturgeführt oder nicht temperaturgeführt, Nah- oder Fernverkehr sein. |

| Planenfahrzeug (Curtainsider) | Planenfahrzeug und Curtainsider werden als Gattungsnamen für Curtain-Seiten-Lkw/Auflieger verwendet. Die Vorhänge sind dauerhaft an einer Laufschiene oben und lösbaren Schienen/Stangen vorne und hinten befestigt, sodass die Vorhänge geöffnet werden können und Gabelstapler entlang der gesamten Seiten für einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn die Vorhänge für die Fahrt geschlossen sind, werden vertikale Ladungssicherungsgurte an einer Seilschiene unter dem Lkw-Bett befestigt, die das Lkw-Bett und den Vorhang auf beiden Seiten verbinden. Winden an beiden Enden des Vorhangs spannen diesen, daher der Name „Tautliner”. Dadurch wird verhindert, dass der Vorhang im Wind flattert oder trommelt, und es kann auch dazu beitragen, leichte Ladungen vor dem seitlichen Verrutschen zu sichern. |

| Transport gegen Entgelt | Die Beförderung von Gütern gegen Entlohnung. |

| Unbefestigte Straße | Straße mit stabilisierter Grundlage, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Kopfsteinpflaster versehen ist. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wesentlicher Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktzahlen abgeglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Begriffen. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (AVP) variiert über den Prognosezeitraum für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen