Thailand-Metallverpackungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.84 Milliarden US-Dollar |

| Marktgröße (2026) | 1.91 Milliarden US-Dollar |

| Marktgröße (2031) | 2.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.58% CAGR |

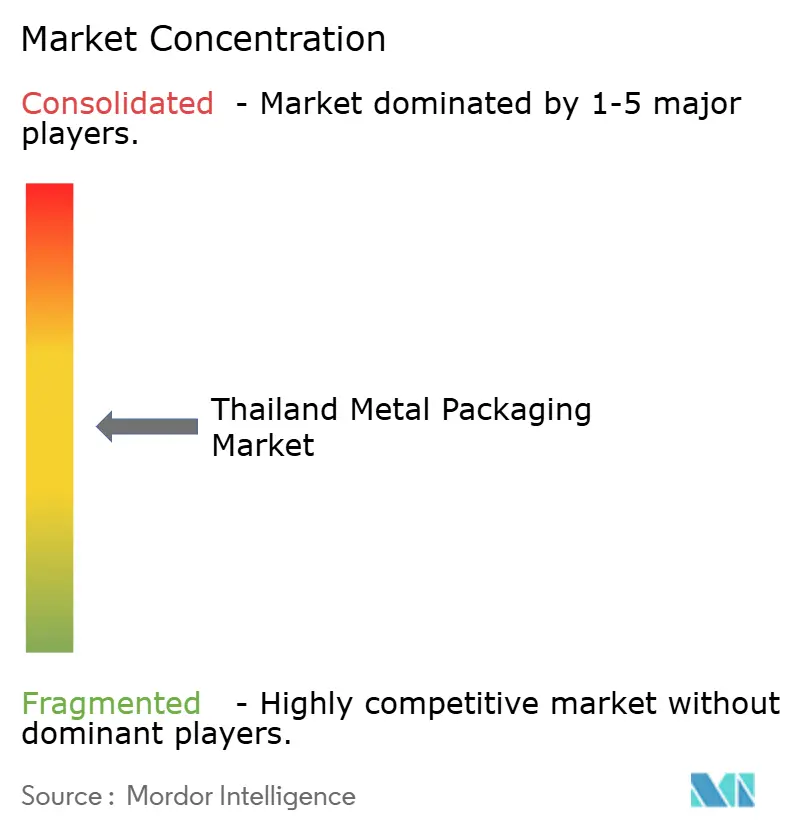

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Thailand-Metallverpackungsmarkt Analyse von Mordor Intelligence

Die Größe des Thailand-Metallverpackungsmarkts wird für 2025 auf 1,84 Milliarden USD und für 2026 auf 1,91 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,27 Milliarden USD erreichen, mit einer CAGR von 3,58 % von 2026 bis 2031.

Die Entwicklung spiegelt Thailands Rolle als weltgrößter Exporteur von Dosenthunfisch wider, bei dem die Verarbeitungszyklen der Meeresfrüchteindustrie die Dosennachfrage bestimmen, während hochwertige trinkfertige Getränke den Einkauf in Richtung Aluminiumformate lenken, die mit Kreislaufwirtschaftszielen übereinstimmen. Regierungspläne zur Einführung einer erweiterten Herstellerverantwortung ab 2027 beschleunigen die geschlossene Aluminiumsammlung, und Markeninhaber haben begonnen, Recyclinganteil-Schwellenwerte an Lieferantenverträge zu knüpfen. Der Schwung bei Heimtiernahrungsexporten, halal-zertifizierten Meeresfrüchtekonserven und dem raschen Ausbau von E-Commerce-Lebensmittelmodellen runden die strukturelle Nachfrage ab, obwohl Preisschwankungen bei warmgewalztem Stahl und das Aufkommen von Biopolymerbeuteln den kurzfristigen Aufwärtstrend dämpfen. Die Wettbewerbsintensität wird durch globale Großunternehmen geprägt, die Hochgeschwindigkeits-Zweiteilig-Linien innerhalb des Östlichen Wirtschaftskorridors lokalisieren und Skaleneffekte erzielen, mit denen kleinere Verarbeiter nur schwer mithalten können.

Wichtigste Erkenntnisse des Berichts

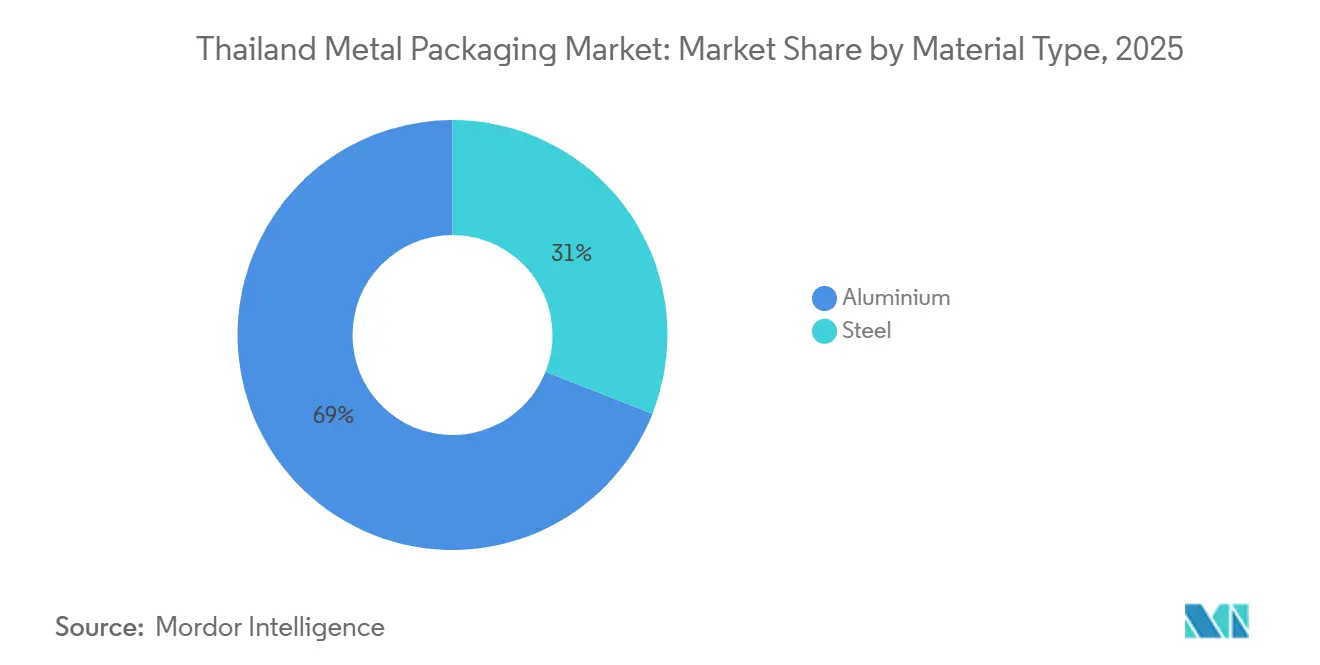

- Nach Materialtyp entfiel auf Aluminium im Jahr 2025 ein Umsatzanteil von 69,03 %, und es wird prognostiziert, dass es bis 2031 mit einer CAGR von 3,93 % wächst, während Stahl zurückbleibt.

- Nach Produkttyp führten Getränkedosen im Jahr 2025 mit einem Anteil von 47,37 %, doch die breitere Dosenkategorie soll im Zeitraum 2026–2031 mit einer CAGR von 4,26 % wachsen.

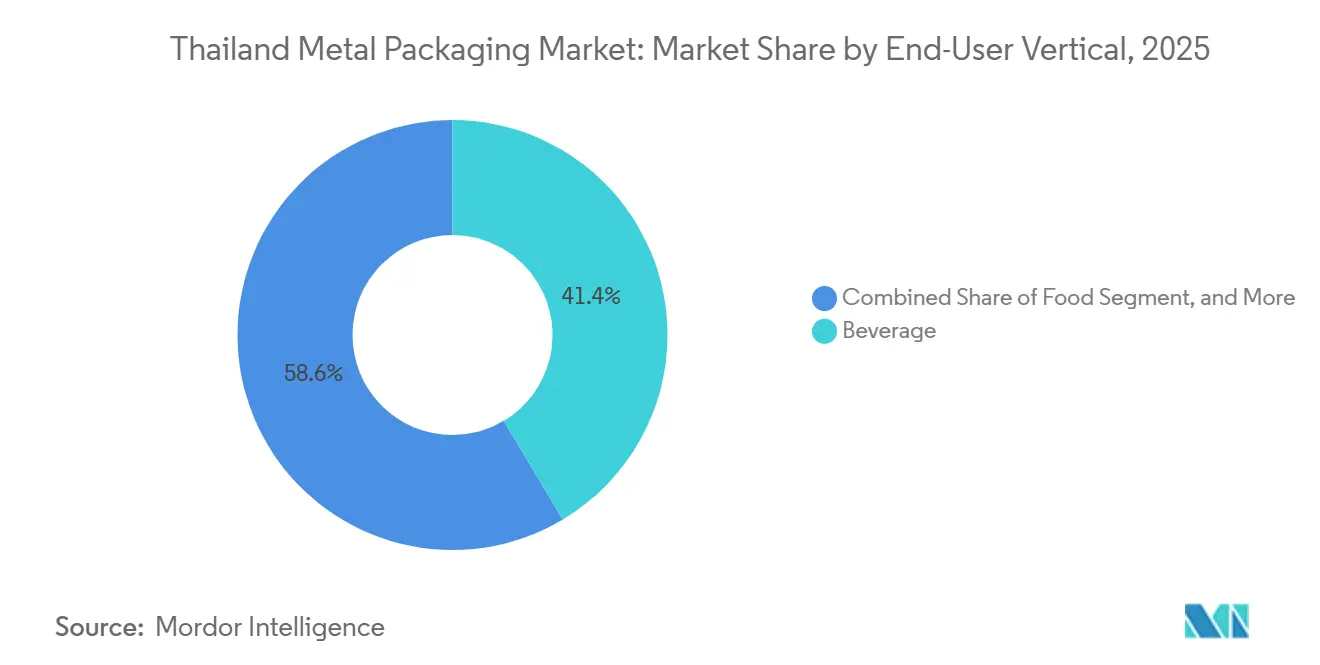

- Nach Endverbraucher-Segment entfielen auf Getränke im Jahr 2025 41,43 % des Umsatzes, doch Farben und Chemikalien sollen bis 2031 die schnellste CAGR von 4,33 % verzeichnen.

- Nach Herstellungstechnologie beherrschten zweiteilige Zieh-und-Wandstrecken-Linien im Jahr 2025 51,22 % der Kapazität, während die zweiteilige Zieh-und-Nachzieh-Technologie bis 2031 mit 4,06 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Thailand-Metallverpackungsmarkt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumisierung von trinkfertigen Getränken | +0.8% | National, frühe Gewinne in Bangkok, Chiang Mai, Phuket | Mittelfristig (2–4 Jahre) |

| Wachstum von Thailands Heimtiernahrungsexport-Zentrum | +0.6% | National, Cluster in Samut Sakhon, Chonburi | Langfristig (≥ 4 Jahre) |

| Ausbau von halal-zertifizierten Meeresfrüchtekonserven | +0.5% | National, Exporte in den Nahen Osten und Nordafrika | Mittelfristig (2–4 Jahre) |

| Staatlicher Vorstoß für Kreislaufwirtschafts-Aluminium | +0.4% | National, Pilotprojekte in Chonburi, Rayong, Chachoengsao | Langfristig (≥ 4 Jahre) |

| Rascher Ausbau von E-Commerce-Lebensmittelformaten | +0.3% | Großraum Bangkok | Kurzfristig (≤ 2 Jahre) |

| Umstieg der Brauereien auf schlanke und schmale Dosenformate | +0.3% | National, angeführt von ThaiBev und Boon Rawd | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung von trinkfertigen Getränken

Craft-Biere, Energydrinks und Sprudelteesorten, die in schlanken 250- und 330-Milliliter-Dosen verpackt sind, wachsen schneller als Mainstream-Getränke, was Verarbeiter dazu veranlasst, in zweiteilige Zieh-und-Nachzieh-Linien zu investieren, die den Aluminiumeinsatz pro Einheit um fast 10 % reduzieren. Marken setzen 360-Grad-Direktdruck ein, um Kondensation in der Kühlkette zu mindern – eine Funktion, die bereits in die Hochgeschwindigkeitslinien führender multinationaler Unternehmen integriert ist [1]Diageo plc, „Überblick über alkoholische Getränke in Südostasien GJ 2024”, diageo.com. Der Premium-Trend greift auf alkoholfreie Einführungen über, bei denen befestigte Verschlüsse und perforierte Schrumpfhülsen helfen, Kunststoffvorschriften in Convenience-Kanälen zu erfüllen [2]Thai Beverage plc, „Nachhaltigkeitsbericht 2025”, thaibev.com. Da diese Spezifikationen die Nahtoleranzen und Blechdickenanforderungen verschärfen, stehen kleinere lokale Verarbeiter vor Kapitalhürden, die die Branchenkonsolidierung beschleunigen könnten. Kurzfristig hält die Premiumisierung die Aluminiumnachfrage vor Stahl und hebt den durchschnittlichen Preis pro Dose an, was die Margenstabilität stützt, selbst wenn die Gesamtgetränkemengen stagnieren.

Wachstum von Thailands Heimtiernahrungsexport-Zentrum

Thailand strebt an, die Heimtiernahrungsexporte bis 2030 auf 5 Milliarden USD zu steigern, was eine anhaltende Nachfrage nach 85-Gramm- und 170-Gramm-Dosen schafft, die einer Retortensterilisation bei 121 °C standhalten. Exportkunden bestehen auf Epoxid-Phenol-Beschichtungen, die Schwefelkorrosion durch Fischproteine widerstehen – Anforderungen, die am besten von Verarbeitern mit automatisierten Beschichtungslinien erfüllt werden. Die Halal-Zertifizierung ist zu einem entscheidenden Faktor geworden, da Golfmärkte bereits mehr als ein Drittel der Konservenexporte aufnehmen. Die Einhaltung von FDA 21 CFR 113 und europäischen Migrationsgrenzen fügt eine weitere Ebene der technischen Validierung hinzu und begünstigt Lieferanten, die eine Chargenrückverfolgbarkeit gewährleisten können. Diese Spezifikationen positionieren Hochbarriere-Metalldosen als Standard für Nasstierfutter mit langer Haltbarkeit und übertreffen flexible Beutel in Exportkanälen.

Ausbau von halal-zertifizierten Meeresfrüchtekonserven

Akkreditierungserfolge der islamischen Behörden Thailands im Jahr 2023 öffneten saudi-arabische und emiratische Outlets für Thunfisch- und Makrelenkonserven, die unter getrennten Halal-Linien verpackt werden. Die Lieferungen in den Nahen Osten und nach Nordafrika stiegen von 34,3 % des Thunfischexportvolumens im Jahr 2020 auf 37,0 % im Zeitraum Januar–Mai 2025, und Verarbeiter führen nun aromatisierte Varianten ein, die gewürzbeständige Dosenbeschichtungen erfordern. Verpackungslieferanten, die in der Lage sind, die Halal-Produktion zu trennen und nicht aus Schwein gewonnene Beschichtungen zu garantieren, erzielen Preisaufschläge und längere Verträge. Das Segment profitiert auch von staatlichen Soft-Power-Initiativen, die Halal-Lebensmittel mit Tourismusförderung bündeln und in der Hauptfischsaison eine zusätzliche Dosennachfrage generieren.

Staatlicher Vorstoß für Kreislaufwirtschafts-Aluminium

Ein Entwurf des Gesetzes über nachhaltiges Verpackungsmanagement, das 2027 in Kraft treten soll, wird Markeninhaber finanziell für die Sammlung nach dem Verbrauch verantwortlich machen und geschlossene Aluminiumprojekte beschleunigen, wie ThaiBevs Aluminum Loop, das 2.583 Tonnen Primärmetall gegenüber 2020 einsparte. Crown Holdings kartiert nationale Recyclingquoten in Partnerschaft mit dem Internationalen Aluminiuminstitut, um Basisdaten für die Einhaltung der erweiterten Herstellerverantwortung bereitzustellen. Aluminiums um 95 % niedrigerer recycelter CO₂-Fußabdruck im Vergleich zu Primärmetall passt gut zu den bevorstehenden Kohlenstoffgrenzausgleichsabgaben in Exportmärkten und gibt lokalen Dosenherstellern einen greifbaren Grund, Recyclinginhalt zu spezifizieren. BOI-Anreize innerhalb des Östlichen Wirtschaftskorridors, einschließlich Einfuhrzollbefreiungen für Recyclinganlagen, kippen die Gleichung weiter zugunsten von Aluminium gegenüber Stahl für Getränke- und Lebensmitteldosen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Preisvolatilität bei Warmbreitband-Stahlcoils | -0.5% | National, gravierend für Dreiteilig-Dosenhersteller | Kurzfristig (≤ 2 Jahre) |

| Substitution durch Biopolymerbeutel bei Soßen | -0.3% | Lebensmittelcluster in Samut Sakhon, Chonburi | Mittelfristig (2–4 Jahre) |

| Langsamer Ausbau der Recyclinginfrastruktur außerhalb des Östlichen Wirtschaftskorridors | -0.2% | Nördliche und nordöstliche Provinzen | Langfristig (≥ 4 Jahre) |

| Strenge VOC-Emissionsnormen für Aerosolanlagen | -0.2% | Samut Prakan, Chonburi | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Preisvolatilität bei Warmbreitband-Stahlcoils

Die ASEAN-Notierungen für warmgewalzte Coils schwankten 2024 im zweistelligen Bereich und drückten auf die Margen von Dreiteilig-Dosenherstellern, die Stahl am Spotmarkt kaufen, aber Kunden auf Basis nachlaufender Durchschnittswerte fakturieren. Stahl macht bis zu 70 % der Kosten einer geschweißten Lebensmitteldose aus, sodass ein kurzfristiger Preisanstieg die Margen erodiert, bevor Weitergabeklauseln zurückgesetzt werden. Thailand importiert etwa 60 % seines Bedarfs an Flachwalzprodukten, was Verarbeiter Frachtratenschwankungen und Handelsschutzrisiken aussetzt, wenn China seine Exporte erhöht. Die Scope-3-Kohlenstoffberichterstattung drängt globale Marken zu kohlenstoffarmen Verpackungen und macht Aluminiums Kreislaufvorteil zu einem noch stärkeren Gegenwind für Stahl. Während Stahl bei großen Farbdosen und Industrietrommeln dominant bleibt, haben Getränke- und Meeresfrüchteverarbeiter begonnen, auf leichtere zweiteilige Aluminiumalternativen umzusteigen.

Substitution durch Biopolymerbeutel bei Soßen

Lebensmittelverarbeiter erproben Polymilchsäure- und Bagasse-Lignin-Beutel für Fischsauce und Chilipaste, um das Verpackungsgewicht um 60–70 % zu reduzieren und die Frachtkosten um bis zu 20 % zu senken [3]SCG Packaging plc, „Jahresbericht 2024”, scgpackaging.com. Die Stückkosteneinsparungen erreichen 40 % gegenüber einer Stahldose und locken Handelsmarken im modernen Handel. Dennoch haben Beutel Schwierigkeiten, eine 24-monatige Haltbarkeit ohne Aluminiumfolienbarrieren zu erreichen, und Lücken in der ländlichen Kühlkette schränken ihre Eignung für Umgebungsprodukte ein [4]Thailand Environment Institute, „Lücken in der ländlichen Abfallsortierfrastruktur”, tei.or.th. Metalldosen kontern mit unbegrenzter Recyclingfähigkeit und manipulationssicherer Integrität, was bei Exportmärkten Anklang findet, die eine robuste Rückverfolgbarkeit fordern. Daher bleibt die Substitution auf kurzlebige SKUs beschränkt, die im Inland verkauft werden, was die Nettoauswirkung des Hemmnisses auf den Thailand-Metallverpackungsmarkt abschwächt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Aluminium baut seinen Vorsprung aus

Aluminium beanspruchte 2025 69,03 % des Umsatzes und spiegelt seine dominante Position bei Getränke- und Meeresfrüchtedosen wider, bei denen Recyclinginhalt die Beschaffungsentscheidungen untermauert. Der Marktanteil von Aluminium im Thailand-Metallverpackungsmarkt soll weiter steigen, da drei führende Verarbeiter Balls Benchmark von 74 % Recyclinginhalt anstreben. Leichtbaukampagnen ermöglichen es Brauereien, das Gewicht pro Dose um 8–12 % zu reduzieren, während Kohlenstoffgrenzausgleichsregeln einen Preis auf den höheren CO₂-Fußabdruck von Stahl setzen. Stahl bleibt relevant für diebstahlsichere Verschlüsse und 20-Liter-Farbdosen, aber sein inländischer Kostenvorteil erodiert, wenn die Importfrachtkosten steigen oder Kunden einen höheren Recyclinginhalt fordern.

Trotz höherer Legierungskosten soll der Thailand-Metallverpackungsmarkt für Aluminiumdosen bis 2031 wachsen, unterstützt durch BOI-Zollbefreiungen auf importierte Rohlinge und Recycling-Hubs im Östlichen Wirtschaftskorridor, die die Schrotteinstandskosten senken. Stahlverarbeiter kontern durch Nischenführerschaft bei Aerosolkuppeln und Industrietrommeln, doch anhaltende Volatilität bei Coilpreisen und strengere VOC-Vorschriften begrenzen die Kapitalallokation für neue Schweißlinien. Lieferanten, die eine Zertifizierung nach der Aluminium-Stewardship-Initiative nachweisen können, sollten langfristige Getränkeverträge sichern und damit Aluminiums Entwicklungspfad stärken.

Nach Produkttyp: Dosenkategorie übertrifft Alternativen

Getränkedosen lieferten 2025 47,37 % des Umsatzes, aber das Gesamtsegment Dosen – Getränke-, Lebensmittel- und Aerosoldosen – bildet das am schnellsten wachsende Cluster mit einer CAGR von 4,26 % bis 2031. Die Größe des Thailand-Metallverpackungsmarkts in diesem Cluster profitiert davon, dass Meeresfrüchteverarbeiter 2024 630.434 Tonnen Thunfischkonserven versendeten, und von Brauereien, die schlanke Dosen bevorzugen, um die Regalwirkung zu verbessern. Aerosole bieten zusätzliches Aufwärtspotenzial, da Schmierstoffexporteure von Stahltrommeln auf druckbeaufschlagte Aluminiumformate umsteigen, die ISO-14001-Audits erfüllen.

Nicht-Dosen-Formate wie Fässer, Trommeln und Verschlüsse wachsen langsamer, gehemmt durch Flexitank-Substitution bei Chemikalien und durch Kunststoffverschlüsse bei Erfrischungsgetränken. Dennoch sichern sich Verschlüsse eine stabile Nische, da manipulationssichere Stahlkappen für die Bier- und Spirituosenabfüllung unverzichtbar bleiben. Im Prognosezeitraum werden Dosen weiterhin inkrementelle Anteile gewinnen, da Markeninhaber Stapelbarkeit, Kreislauffähigkeit und Premium-Grafiken priorisieren, die in Beuteln nicht erreichbar sind.

Nach Endverbraucher-Segment: Farben und Chemikalien führen das Wachstum an

Getränkemarken machten 2025 41,43 % des Umsatzes aus, doch Farben und Chemikalien stechen mit einem Wachstumstempo von 4,33 % hervor, da Exporteure von 200-Liter-Trommeln auf 50-Liter-Aluminiumdosen umsteigen, die das Palettengewicht fast halbieren. Dieser Wandel erweitert direkt den Thailand-Metallverpackungsmarkt für Industriebeschichtungen und Schmierstoffe und diversifiziert gleichzeitig den Endverbraucher-Mix über Getränke hinaus. Der Übergang wird durch neue Luftqualitätsvorschriften verstärkt, die Farbabfüller zu wasserbasierenden Formulierungen drängen, die in Dosen mit fortschrittlichen Innenbeschichtungen verpackt werden.

Lebensmittelverarbeiter bleiben ein gewichtiger Endverbraucher, gestützt durch halal-zertifizierte Meeresfrüchte- und Heimtiernahrungsexporte, die korrosionsbeständige Beschichtungen erfordern. Automobilöle hinken hinterher, da die Durchdringung von Elektrofahrzeugen den Bedarf an Verbrennungsmotor-Schmierstoffen verringert und die Wachstumsaussichten für Stahl-Quartdosen senkt. Verarbeiter passen ihre Produktionspläne zunehmend an, um margenstarke Spezialvertikale zu verfolgen, anstatt Volumen bei Mainstream-Erfrischungsgetränkedosen zu jagen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dosenherstellungstechnologie: DRD-Einführung beschleunigt sich

Zweiteilige Zieh-und-Wandstrecken-Linien repräsentierten 2025 51,22 % der Kapazität – ein Beleg für ihre Geschwindigkeit von 2.500 Dosen pro Minute und schlanke Blechdickenprofile. Doch die Migration der Brauereien zu schlanken 250-Milliliter-Dosen treibt Zieh-und-Nachzieh-Installationen mit einer CAGR von 4,06 % voran und gewinnt inkrementellen Marktanteil im Thailand-Metallverpackungsmarkt mit höheren, dünneren Dosen, die bis zu 10 % Aluminium pro Einheit einsparen. DRD-Ausrüstung kostet etwa 25 % mehr als DWI, aber die Amortisationszeit beträgt bei Hochvolumen-Getränkeanwendungen unter vier Jahren.

Die dreiteilige Schweißtechnologie geht zurück, da Meeresfrüchteverpacker zweiteilige Lebensmitteldosen erproben, die Arbeitsschritte und Ausschuss reduzieren. Trotz ihres Rückzugs verankert die Schweißdosenherstellung weiterhin Farb- und Industrieformate über 500 Milliliter, wo Aluminiums Materialkosten prohibitiv sind. Der Wandel hin zu DRD ist am ausgeprägtesten innerhalb des Östlichen Wirtschaftskorridors, wo erschlossene Industriegebiete und BOI-Steuervergünstigungen den Kapitaleinsatz für globale Großunternehmen risikoärmer machen.

Geografische Analyse

Die Produktion konzentriert sich im Östlichen Wirtschaftskorridor, wo die Provinzen Chonburi, Rayong und Chachoengsao schätzungsweise 55–60 % der nationalen Dosenkapazität beherbergen und den Hafen Laem Chabang sowie BOI-Anreize nutzen, um Exportrouten zu bedienen. Crown und ALUCON betreiben Mehrgröße-Zweiteilig-Linien, die Dosen an Getränke- und Meeresfrüchteanlagen in einem Radius von 200 Kilometern liefern und damit den Kern des Thailand-Metallverpackungsmarkts aufrechterhalten. Integrierte Recyclingparks, die innerhalb des Korridors im Bau sind, versprechen, die Sammlung von Post-Consumer-Schrott zu steigern, die Ofenchargenkosten für das Aluminium-Umschmelzen zu senken und den Kostenvorteil der Region zu schärfen.

Nördliche und nordöstliche Provinzen tragen kleinere Mengen bei, die sich auf inländische Lebensmittel- und Farbdosen konzentrieren. Spärliche Sammelnetze behindern die Schrottversorgung, sodass Verarbeiter auf Primärstahl und -aluminium angewiesen sind, was die Kostenbasis erhöht. Kommunale Abfallströme verfügen über keine Trennung und erzeugen minderwertigen gemischten Metallschrott, der selten exportfähige Spezifikationen erfüllt. Sofern die erweiterte Herstellerverantwortung keine neuen Sortierhubs finanziert, könnten diese Gebiete Volumen an Wettbewerber im Östlichen Wirtschaftskorridor verlieren.

Südthailand bleibt ein Meeresfrüchtekonserven-Knotenpunkt, verankert durch Songkhla und Hat Yai. Die Nähe zu Fischereihäfen senkt die eingehende Logistik, während halal-zertifizierte Anlagen Dosen in Golfmärkte leiten. Strom- und Wasserengpässe begrenzen jedoch eine großangelegte Expansion, und erhöhte Strompreise aus Dieselgeneratoren drücken die Betriebsmargen im Vergleich zu erdgasbetriebenen Netzen im Östlichen Wirtschaftskorridor. Im Prognosehorizont werden Investoren voraussichtlich verstärkt auf den Korridor setzen.

Wettbewerbslandschaft

Die globalen Großunternehmen Crown Holdings, Ball Corporation und ALUCON hielten schätzungsweise 60–65 % des Getränke- und Lebensmitteldosenvolumens im Jahr 2025 und verleihen dem Thailand-Metallverpackungsmarkt ein moderates Konzentrationsprofi. Crown nutzte die Linieneffizienz, um das Betriebsergebnis in der Region Asien-Pazifik 2024 trotz eines Volumenrückgangs von 7 % um 27 % zu steigern, was zeigt, wie Mix und Blechdickenreduzierung einen geringeren Durchsatz ausgleichen. Ball setzte Kapital für nordamerikanische Akquisitionen um und verzeichnete dennoch globale Versandgewinne von 4,1 % und 3,9 % in Q2 und Q3 2025, unterstützt durch 74 % Recyclinginhalt, der Nachhaltigkeitsmandate von Unternehmen gewinnt.

ALUCONs Kapazität von 1,2 Milliarden Stück und ein Rohlingsdurchsatz von 48.000 Tonnen krönen es zum größten Fließpresslieferanten Asiens, wobei Exporte in 37 Länder die inländische Zyklizität abschwächen. Lokale Akteure Thai Beverage Can, Bangkok Can Manufacturing und Swan Industries stehen unter zunehmendem Kostendruck, Naht- und Beschichtungsprozesse zu automatisieren, oder riskieren, Anteile an technologiereiche multinationale Unternehmen abzugeben. Kreislaufwirtschaftsprüfungen, die von Crown und dem Internationalen Aluminiuminstitut im Jahr 2023 in Auftrag gegeben wurden, signalisieren, dass Rückverfolgbarkeit bald Vertragsausschreibungen differenzieren wird und nicht zertifizierte Verarbeiter in Handelsmarken-Nischen oder regionale Lebensmitteldosen drängt.

Weißflecken-Chancen umfassen Halal-Aerosoldosen für Körperpflegeexporte, geschlossene Aluminiumversorgungsmodelle, die an KPIs der Markeninhaber geknüpft sind, und DRD-Linien, die auf Craft-Getränke zugeschnitten sind. Kapitalbarrieren von 60–80 Millionen USD pro Hochgeschwindigkeits-Zweiteilig-Linie schränken jedoch neue Marktteilnehmer ein und schützen den Anteil der etablierten Unternehmen. Da die Premiumisierung zunimmt und EPR-Regeln Gestalt annehmen, werden Marktführer, die Recyclinginhalt, Zertifizierung und flexible Formate aufeinander abstimmen, ihren Vorsprung voraussichtlich ausbauen.

Marktführer im Thailand-Metallverpackungsmarkt

Toyo Seikan Group Holdings, Ltd.

ALUCON Public Company Limited

Crown Holdings, Inc.

Ball Corporation

Thai Beverage Can Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Ball Corporation veräußerte einen 41%igen Anteil an Ball United Arab Can Manufacturing, wodurch Kapital für nordamerikanische Expansionen freigesetzt und Versorgungslücken für thailändische Getränkeexporteure eröffnet wurden, die auf Golfmärkte abzielen.

- Februar 2025: Ball Corporation erwarb Florida Can Manufacturing für 160 Millionen USD und erhöhte damit die Kapazität zur Belieferung von Coca-Cola, PepsiCo und Craft-Brauereien im Südosten der USA.

- Oktober 2025: Ball Corporation meldete einen Anstieg der globalen Aluminiumverpackungslieferungen um 3,9 % im Jahresvergleich in Q3 2025, wobei Nord- und Südamerika eine stagnierende Region Asien-Pazifik übertrafen.

- Juli 2025: Ball Corporation verzeichnete ein Lieferwachstum von 4,1 % in Q2 2025 und bestätigte 74 % Recyclinginhalt in seinem Getränkeportfolio 2024.

Umfang des Thailand-Metallverpackungsmarkt-Berichts

Der Thailand-Metallverpackungsmarkt ist segmentiert nach Materialtyp (Aluminium und Stahl), Produkttyp (Dosen (Lebensmitteldosen, Getränkedosen und Aerosoldosen), Schüttgutbehälter, Versandfässer und Trommeln sowie Kappen und Verschlüsse), Endverbraucherbranche (Getränke, Lebensmittel, Farben und Chemikalien sowie Industrie- und Automobilöle) und Dosenherstellungstechnologie (Zweiteilig-DWI, Zweiteilig-DRD und Dreiteilig-Geschweißt). Die Marktgröße und Wertprognosen (USD) für alle oben genannten Segmente werden bereitgestellt.

| Aluminium |

| Stahl |

| Dosen | Lebensmitteldosen |

| Getränkedosen | |

| Aerosoldosen | |

| Schüttgutbehälter | |

| Versandfässer und Trommeln | |

| Kappen und Verschlüsse |

| Getränke |

| Lebensmittel |

| Farben und Chemikalien |

| Industrie- und Automobilöle |

| Zweiteilig-DWI |

| Zweiteilig-DRD |

| Dreiteilig-Geschweißt |

| Nach Materialtyp | Aluminium | |

| Stahl | ||

| Nach Produkttyp | Dosen | Lebensmitteldosen |

| Getränkedosen | ||

| Aerosoldosen | ||

| Schüttgutbehälter | ||

| Versandfässer und Trommeln | ||

| Kappen und Verschlüsse | ||

| Nach Endverbraucher-Segment | Getränke | |

| Lebensmittel | ||

| Farben und Chemikalien | ||

| Industrie- und Automobilöle | ||

| Nach Dosenherstellungstechnologie | Zweiteilig-DWI | |

| Zweiteilig-DRD | ||

| Dreiteilig-Geschweißt | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Thailand-Metallverpackungsmarkts?

Der Markt belief sich 2026 auf 1,91 Milliarden USD und ist auf dem Weg, bis 2031 einen Wert von 2,27 Milliarden USD zu erreichen.

Welches Material dominiert Thailands Dosenproduktion?

Aluminium führt mit einem Anteil von 69,03 % im Jahr 2025, eine Position, die durch Recyclinginhalt- und Leichtbauvorteile gestärkt wird.

Welches Endverbraucher-Segment zeigt das schnellste Wachstum?

Farben und Chemikalien sollen bis 2031 mit einer CAGR von 4,33 % wachsen und damit Getränke und Lebensmittel übertreffen.

Wie gehen thailändische Verarbeiter mit Nachhaltigkeitsanforderungen um?

Marktführer investieren in geschlossene Sammelkreisläufe, erreichen über 70 % Recyclinginhalt und streben eine Zertifizierung nach der Aluminium-Stewardship-Initiative an.

Welcher Technologiewandel prägt die künftige Kapazität?

Zweiteilige Zieh-und-Nachzieh-Linien für schlanke und schmale Dosen wachsen jährlich um 4,06 %, angetrieben durch die Nachfrage der Brauereien.

Welche Regionen beherbergen den Großteil von Thailands Dosenherstellungskapazität?

Etwa 55–60 % der Kapazität befindet sich in den Provinzen des Östlichen Wirtschaftskorridors Chonburi, Rayong und Chachoengsao.

Seite zuletzt aktualisiert am: