ASEAN-Baumaschinenmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

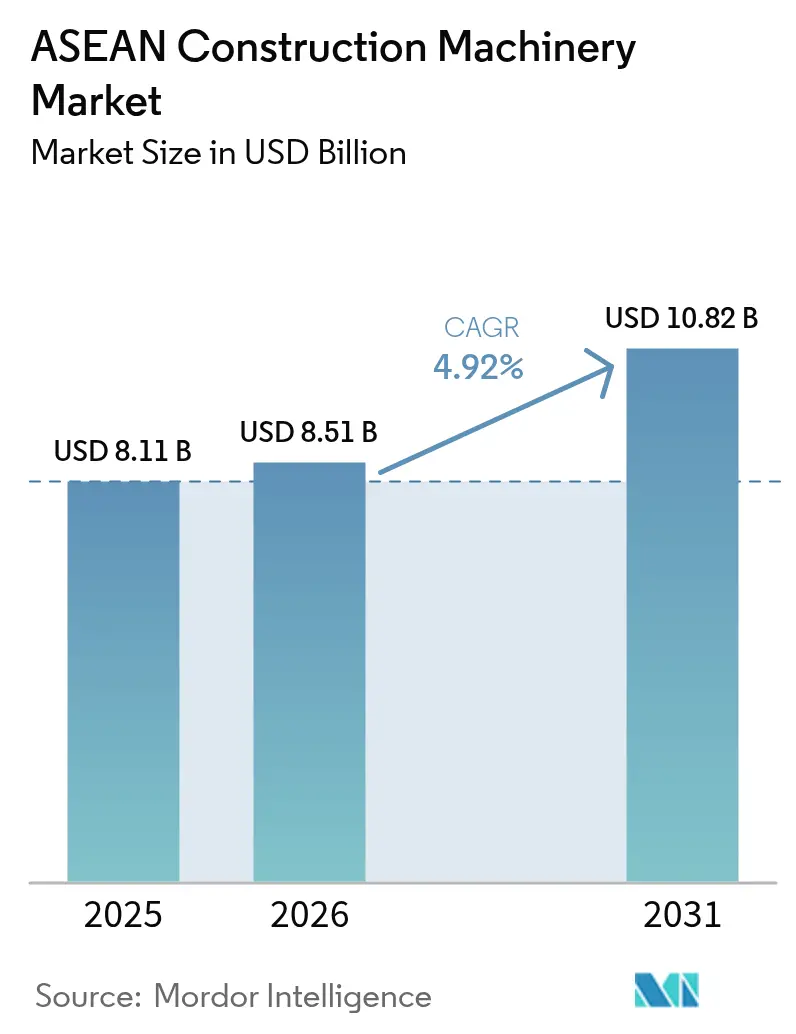

| Marktgröße im Basisjahr (2025) | 8.11 Milliarden US-Dollar |

| Marktgröße (2026) | 8.51 Milliarden US-Dollar |

| Marktgröße (2031) | 10.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.92% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

ASEAN-Baumaschinenmarkt Analyse von Mordor Intelligence

Die Größe des ASEAN-Baumaschinenmarkts wurde im Jahr 2025 auf 8,11 Milliarden USD geschätzt und soll von 8,51 Milliarden USD im Jahr 2026 auf 10,82 Milliarden USD bis 2031 wachsen, bei einem CAGR von 4,92 % während des Prognosezeitraums (2026–2031). Indonesiens ehrgeiziges Nusantara-Hauptstadtprojekt und der Hochgeschwindigkeits-Eisenbahnkorridor, der Thailand und Vietnam verbindet, sind nicht nur monumentale Vorhaben; sie gestalten die Landschaft der Gerätebeschaffung neu. Im Zuge der Umsetzung dieser Megaprojekte verlängern sich die Beschaffungszyklen für Geräte, und der Pool verfügbarer Maschinen wächst. Unterdessen treiben in den mineralreichen Regionen Sulawesi und Maluku die Ausbauten des Nickelbergbaus eine starke Nachfrage nach Baggern an, insbesondere in der Großkapazitätsklasse, die über traditionelle Infrastrukturprojekte hinausgeht. Chinesische Erstausrüster, insbesondere XCMG und Sany, gewinnen dank der Lokalisierungsregeln für Auftragnehmer im Rahmen der Belt-and-Road-Initiative erheblich an Boden. Sie nutzen ihre Fähigkeit, Teile schnell zu liefern, und können etablierte japanische Lieferanten um eine beachtliche Marge unterbieten. Auf Baustellen ist der Drang zur Digitalisierung deutlich spürbar. Mit Vorgaben wie BIM Level 2, dem Aufkommen von 5G-Telematik und dem Aufstieg halbautonomer Gefällesteuerungssysteme setzen Flottenbesitzer zunehmend auf technologiegetriebene Erneuerungen. Dieser Wandel vollzieht sich, obwohl sie gleichzeitig mit engeren Projektfinanzierungssätzen und einem Mangel an Bedienern umgehen müssen. Während batterie-elektrische Modelle noch in den Kinderschuhen stecken, haben sie erhebliches Wachstumspotenzial. Singapurs Vorgabe für emissionsfreie Geräte bei öffentlichen Aufträgen unterstreicht die Bedeutung der Nachhaltigkeit und positioniert frühe Anwender, um lukrative Nachmarkt-Ladeservice-Einnahmen zu erschließen.

Wichtigste Erkenntnisse des Berichts

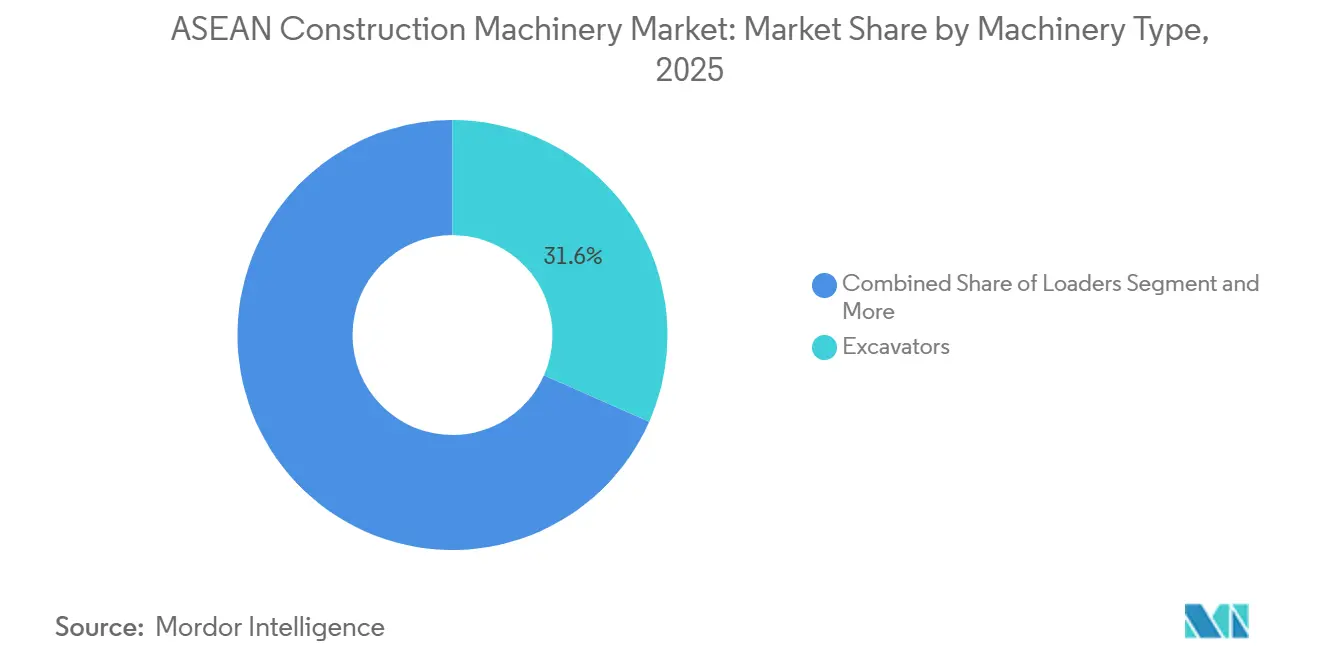

- Nach Maschinentyp hielten Bagger im Jahr 2025 einen Anteil von 31,61 % am ASEAN-Baumaschinenmarkt, während Baggerlader bis 2031 voraussichtlich einen CAGR von 5,94 % verzeichnen werden.

- Nach Anwendung entfiel auf die Erdbewegung im Jahr 2025 ein Anteil von 54,15 % am ASEAN-Baumaschinenmarkt; die Versorgungsinstallation schreitet bis 2031 mit einem CAGR von 6,8 % voran.

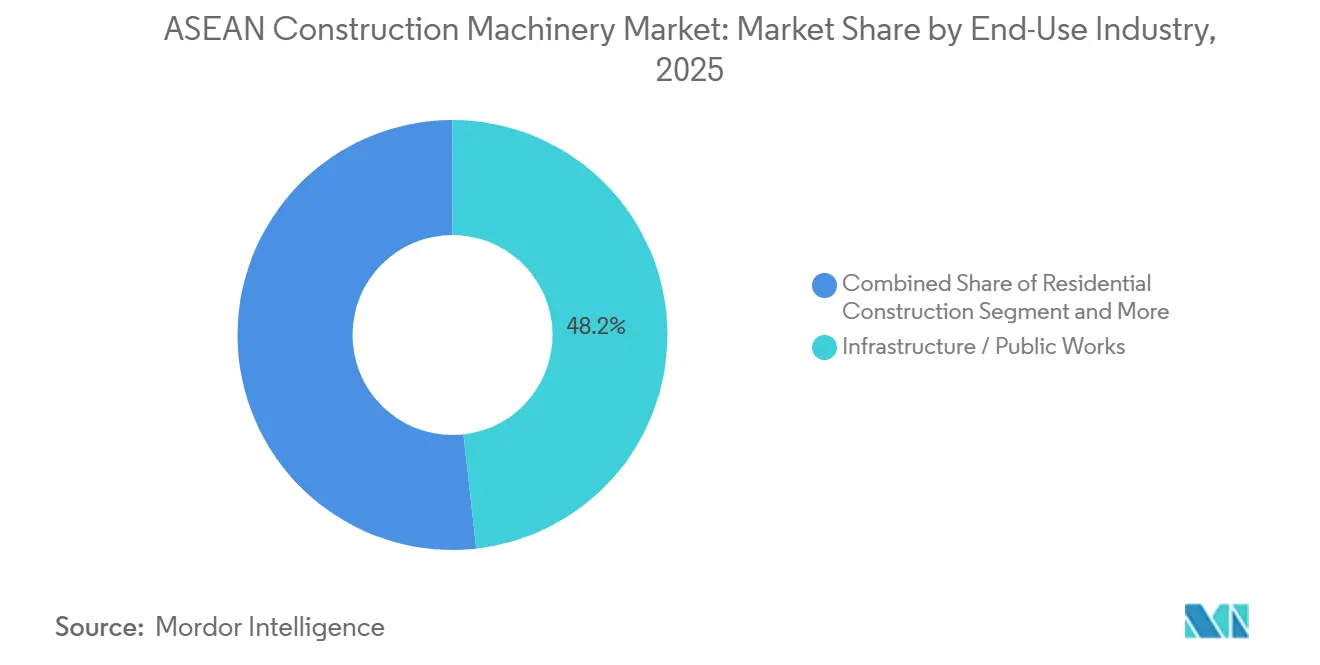

- Nach Endverbrauchsbranche entfielen auf Infrastruktur und öffentliche Arbeiten im Jahr 2025 42,23 % des ASEAN-Baumaschinenmarkts, und dieser Bereich wird bis 2031 mit einem CAGR von 5,8 % wachsen.

- Nach Antrieb behielt Dieselausrüstung im Jahr 2025 einen Anteil von 61,39 %, während batterie-elektrische Einheiten bis 2031 voraussichtlich mit einem CAGR von 10,99 % wachsen werden.

- Nach Geografie führte Indonesien im Jahr 2025 mit 39,62 % der regionalen Nachfrage; Vietnam soll im Zeitraum 2026–2031 den schnellsten CAGR von 5,61 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

ASEAN-Baumaschinenmarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infrastruktur-Superzyklus | +1.8% | Indonesien, Ostkalimantan, Nusantara | Langfristig (≥ 4 Jahre) |

| Nickelbergbau-Boom | +1.5% | Indonesien, Sulawesi, Kalimantan | Mittelfristig (2–4 Jahre) |

| Hochgeschwindigkeits-Eisenbahnkorridor | +1.2% | Thailand, Vietnam, Mekong-Delta | Mittelfristig (2–4 Jahre) |

| Starke Zuflüsse ausländischer Direktinvestitionen | +1.0% | Vietnam, Indonesien, Thailand, Malaysia | Kurzfristig (≤ 2 Jahre) |

| Belt-and-Road-Auftragnehmer-Lokalisierung | +0.8% | Indonesien, Thailand, Malaysia, Philippinen | Mittelfristig (2–4 Jahre) |

| Digitalisierung der Baustelle | +0.6% | Singapur, Malaysia, Thailand, Vietnam | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastruktur-Superzyklus angetrieben durch Indonesiens IKN-Hauptstadtbau

Indonesiens Verlagerung seines Verwaltungszentrums nach Nusantara hat eine rund 32 Milliarden USD umfassende mehrjährige Bauwelle ausgelöst, die sich über 256.000 Hektar erstreckt [1]„IKN-Erdarbeiten-Zeitplan,”, Jakarta Post Staff, thejakartapost.co. Die erste Phase erfordert umfangreiche Erdarbeiten und setzt lokale Inhaltsanforderungen für Maschinen durch, was Joint Ventures zwischen globalen Erstausrüstern und lokalen Monteuren fördert. Hitachi hat die Produktion seiner ZAXIS-7G-Bagger in seinem Werk in Karawang erhöht. Gleichzeitig hat XCMG ein Teilelager in Jakarta eröffnet, was die Ausfallzeiten der Auftragnehmer merklich reduziert hat. In Samarinda und Balikpapan treibt der wachsende Bedarf an Arbeiterwohnungen und Logistikparks den Geräteeinsatz über die primären Standorte hinaus. Obwohl Verzögerungen bei der Landbeschaffung die Beschaffung verlangsamt haben, hält das Bauprogramm für die absehbare Zukunft eine stetige Pipeline aufrecht.

Nickelbergbau-Boom befeuert Nachfrage nach Großbaggern

Die Produktion von batteriequalitätsfähigem Nickel wird voraussichtlich erheblich wachsen, was zu höheren Abraumverhältnissen an den Laterit-Lagerstätten Sulawesis führt. Dieser Wandel hat den Einsatz von Hydraulikbaggern mit Sechs-Kubikmeter-Schaufeln unerlässlich gemacht. In einem strategischen Schritt begann Hitachi mit der lokalen Montage seiner Geräte, was die Vorlaufzeiten effektiv verkürzte und hohe Einfuhrzölle umging. Während Caterpillar und Komatsu weiterhin den Markt anführen, machen die Wettbewerber Sany und XCMG durch Rabattangebote und schnelle Teilelogistik über ihre lokalisierten Lager auf sich aufmerksam. Im Rahmen des indonesischen Bergbaugesetzes hat die Einführung telematikbasierter Staubunterdrückungspakete die Kapitalausgaben pro Einheit erhöht, stellt jedoch sicher, dass die Flotten den ESG-Prüfungen entsprechen. Ein möglicher Rückgang der globalen Nachfrage nach Elektrofahrzeugen könnte jedoch die Aufträge im Prognosezeitraum dämpfen.

Thailand–Vietnam-Hochgeschwindigkeits-Eisenbahnkorridor steigert grenzüberschreitende Geräteanfrage

Vietnams Nord-Süd-Eisenbahn mit einer Investition von 67 Milliarden USD und Thailands Bangkok-Nong-Khai-Eisenbahn werden erhebliche Mengen an Schotter und Beton verbrauchen. Dies unterstreicht die anhaltende Nachfrage nach Gradermaschinen, Straßenfertigern und Walzen über eine weite Strecke. Im Östlichen Wirtschaftskorridor Thailands haben Komatsus halbautonome Bagger die Bedienerstunden reduziert und die Gefällegenauigkeit verbessert. In Laos und Kambodscha treiben die Logistik vorgefertigter Brückensegmente die Kran- und Teleskopstaplermietpreise aufgrund zu kleiner inländischer Flotten in die Höhe. Herausforderungen zeichnen sich jedoch ab, da Vietnam mit einem hohen Schulden-zu-BIP-Verhältnis zu kämpfen hat, was Bedenken hinsichtlich möglicher Verschiebungen bei Staatsratings und anschließender Auszahlungsverzögerungen aufwirft.

Starke Zuflüsse ausländischer Direktinvestitionen in ASEAN-Industrieparks und Sonderwirtschaftszonen

ASEAN zog einen erheblichen Anteil der ausländischen Direktinvestitionen in Fertigung und Logistik an. Vietnam sicherte sich als führende Region einen beachtlichen Anteil, gefolgt von Malaysia. Johors Sonderwirtschaftszone zog erhebliche Investitionen an, die für Halbleiter- und Rechenzentrumsstandorte vorgesehen waren, die jeweils umfangreiche Nutzflächen erfordern. Der ASEAN-Baumaschinenmarkt verzeichnete ein starkes Wachstum, angetrieben durch die Beliebtheit von Baggerladern, insbesondere für Graben- und Entwässerungsarbeiten auf Grünfeldgeländen. JCBs 3DX Xtra ecoXcellence bietet eine erhebliche Reduzierung des Kraftstoffverbrauchs. Unterdessen treiben in Vietnam wettbewerbsfähige Leasingraten für Bagger, die deutlich unter den Eigentumskosten liegen, die zunehmende Mietnutzung voran.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalausgaben und Finanzierungssätze | -1.2% | Indonesien, Thailand, Philippinen, Malaysia | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Bedienern | -0.8% | Indonesien, Thailand, Vietnam, Philippinen | Mittelfristig (2–4 Jahre) |

| Spärliches Lade- und Wasserstofftankstellennetz | -0.6% | Singapur, Malaysia, Thailand, Vietnam | Langfristig (≥ 4 Jahre) |

| Handelsvolatilität zwischen China und den USA | -0.4% | Indonesien, Thailand, Malaysia, Singapur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Kapitalausgaben und steigende Projektfinanzierungssätze

In Thailand sind die Leasingraten für einen Standard-20-Tonnen-Bagger in einem bestimmten Preisbereich nun höher. In Indonesien ist der Satz ebenfalls höher. Dies markiert einen Anstieg gegenüber den früheren Sätzen. Ein Anstieg um Basispunkte führt zu zusätzlichen Kosten im Barwert einer Fünf-Einheiten-Flotte und setzt Auftragnehmer mit Festpreisangeboten unter Druck. Verzögerungen bei den Auszahlungen aus dem Maharlika-Investitionsfonds haben bereits Gerätebestellungen für die Nord-Süd-Eisenbahn verschoben. Während Mietoptionen eine gewisse Entlastung bieten – Vietnams täglicher Baggermietpreis erweist sich für Projekte unter einem Jahr oft als wirtschaftlicher als Eigentum – sind die Kreditgenehmigungsquoten gesunken, was einen erheblichen Rückgang gegenüber dem Vorjahreszeitraum widerspiegelt.

Mangel an zertifizierten Bedienern erhöht die Betriebskosten

ASEAN steht vor einem erheblichen Bedienermangel, wobei die Zertifizierungen jährlich nur langsam wachsen. Die Bedienerlöhne in Vietnam sind erheblich gestiegen, während nur ein kleiner Prozentsatz der Bediener auf den Philippinen die neuen TESDA-Standards erfüllt hat. Unerfahrene Besatzungen tragen zu höheren Reparaturkosten und erhöhten Ausfallzeiten bei. Darüber hinaus hat Malaysias Einfrieren der Arbeitserlaubnisse für bangladeschische Arbeitskräfte das Angebot weiter verknappt. Halbautonome Systeme helfen jedoch, den Mangel zu mildern. Beispielsweise ermöglicht Komatsus PC200i-12 Bedienern mit minimaler Schulung, Gefälletoleranzen zu erreichen, die zuvor umfangreiche Erfahrung erforderten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Vielseitigkeit von Baggerladern fördert Wachstum

Bagger beanspruchen 31,61 % des ASEAN-Baumaschinenmarktanteils im Jahr 2025. Baggerlader verzeichneten einen CAGR von 5,94 % und übertrafen damit Bagger. Aufkommende kommunale Versorgungsarbeiten in sekundären vietnamesischen und philippinischen Städten schätzen eine Maschine, die sowohl gräbt als auch lädt. Lader halten einen erheblichen Anteil am ASEAN-Baumaschinenmarkt, angetrieben durch Hafenerweiterungen und steigende Materialhandhabungsanforderungen. Krane behalten ebenfalls einen beachtlichen Anteil, unterstützt durch den Anstieg von Hochhausbauten in Bangkok und Ho-Chi-Minh-Stadt.

Miettrends stärken diesen Schwung: Auftragnehmer mieten häufig Baggerlader, was die Mietrate für Bagger übersteigt. Dieser Ansatz hilft, Kapitalbelastungen zu mindern, insbesondere in einem Hochzinsumfeld. JCBs 3DX Xtra mit einem Tier-4-Final-Motor unterstreicht den Fokus der Branche auf kraftstoffeffiziente, multifunktionale Geräte, insbesondere bei Bau-Betriebs-Übertragungs-Wasserprojekten. Komatsus halbautonomer PC200i-12 mit intelligenten Steuerungen reduziert Gefällezeiten und beschleunigt die Bedienerausbildung, was einen technologischen Wandel in der Flottendynamik im gesamten ASEAN-Baumaschinenmarkt signalisiert.

Nach Anwendung: Dominanz der Erdbewegung, Beschleunigung der Versorgungsinstallation

Die Erdbewegung blieb das größte Segment des ASEAN-Baumaschinenmarkts mit einem Anteil von 54,15 % im Jahr 2025, gestützt durch Landgewinnung und Hochwasserschutzdämme in Indonesien, Vietnam und den Philippinen. Die Versorgungsinstallation wird jedoch mit einem CAGR von 6,8 % am schnellsten wachsen, da 5G-Ausbauten und alternde Wassernetze in dichten Ballungsräumen eine Präzision bei schmalen Gräben erfordern, die kompakte Geräte begünstigt.

Beton- und Straßenbau mit einem erheblichen Anteil steht in engem Zusammenhang mit Hochgeschwindigkeitsbahn- und Stadtbahn-Projekten. Unterdessen erhält die Bergbauunterstützung durch steigende Nickelerzproduktion Auftrieb. In Singapur expandiert der Abbruch- und Recyclingsektor trotz seines bescheidenen Nachfrageanteils rasch. Dieses Wachstum wird durch ein Abfallrecyclingmandat vorangetrieben, das spezialisierte Brecher und Sortierer erfordert. Solch vielfältige Anwendungen mildern nicht nur die Zyklizität, sondern unterstreichen auch ihre Bedeutung für die Aufrechterhaltung von Einnahmequellen im gesamten ASEAN-Baumaschinenmarkt.

Nach Endverbrauchsbranche: Infrastrukturpipeline sichert Gerätenachfrage

Infrastruktur und öffentliche Arbeiten machten im Jahr 2025 42,23 % des ASEAN-Baumaschinenmarkts aus und sollten den höchsten CAGR von 5,8 % verzeichnen, da Metro-Bahn-, Schnellstraßen- und Hafenprojekte bis 2030 320 Milliarden USD übersteigen. Der Wohnungsbau hatte einen erheblichen Anteil, angetrieben durch Initiativen für erschwinglichen Wohnraum, obwohl höhere Hypothekenkosten einen Vorbehalt aufwerfen.

Der Gewerbebau profitiert von der Expansion von Rechenzentren und Logistiklagern, während der Bergbau von den Rückenwinden des Nickelbooms in Indonesien profitiert. Der Infrastruktursektor mit seinem längeren Nutzungszyklus beeinflusst die Teilestrategien der Erstausrüster. Komatsus erweiterte Vertriebszentren in Malaysia und Singapur zielen darauf ab, nachgelagerte Serviceeinnahmen zu erschließen und die Markentreue im ASEAN-Baumaschinenmarkt zu stärken.

Nach Antrieb: Diesel behält Mehrheit, während Batterie-Elektro an Bedeutung gewinnt

Dieselgeräte hielten im Jahr 2025 noch immer 61,39 % des ASEAN-Baumaschinenmarktanteils, dank Energiedichte und schnellem Nachtanken. Batterie-elektrische Maschinen werden jedoch bis 2031 voraussichtlich mit einem CAGR von 10,99 % wachsen, katalysiert durch Singapurs Regel für emissionsfreie öffentliche Projekte ab 2030 und Malaysias Zollbefreiungen. Hybridmodelle überbrücken die Lücke, indem sie Energie in Schwenkzyklen nutzen, ohne Ladeinfrastruktur zu benötigen.

Während Ladezeiten und Betriebsfenster Herausforderungen für die Elektrifizierung bei abgelegenen Megaprojekten darstellen, passen sie gut zu städtischem Tunnelbau und Innenlogistik. Obwohl die Dominanz des Diesels nachlassen wird – dank sinkender Kosten für Lithium-Ionen-Akkupacks – bevorzugen Flottenbesitzer weiterhin das gut etablierte Diesel-Servicenetz. Im Gegensatz dazu verfügt das Elektro-Servicenetz über begrenzte Standorte im gesamten ASEAN-Baumaschinenmarkt.

Geografische Analyse

Indonesien verankerte 39,62 % der Nachfrage im Jahr 2025, gestützt durch das Nusantara-Programm und Nickelbergbau-Erweiterungen, die zusammen 200 Millionen m³ Erdarbeiten und den kontinuierlichen Einsatz von Großbaggern erfordern. Hitachis lokale Montage verkürzte die Lieferzyklen auf 10 Monate und dämpfte rupiah-bedingte Importpreisanstiege, während die Währungsabwertung Auftragnehmer zu inländisch montierten Einheiten drängte [2]„Karawang-Werk-Meilenstein,”, Hitachi Construction Machinery, hitachicm.com. Vale Indonesias HPAL-Anlagen verlängern die Nachfrage nach Abraumbeseitigung weiter und halten den ASEAN-Baumaschinenmarkt fest auf den Archipel ausgerichtet.

Vietnam wird den schnellsten CAGR der Region von 5,61 % verzeichnen, gestützt durch erhebliche Investitionen in Hochgeschwindigkeitsbahn-Projekte und ausländische Direktinvestitionen in Elektronik- und Elektrofahrzeugbatterieparks. Vietnam erlebt einen Anstieg bei der Miete von Baggerladern und Verdichtern. Während schnelle Standortvorbereitungsfristen diese Nachfrage befeuern, stellen steigende Bedienerlöhne und mögliche Verschiebungen bei Staatsratings Herausforderungen dar. Bemerkenswert ist, dass das vietnamesische Segment des ASEAN-Baumaschinenmarkts mit einer hohen Mietdurchdringung bei kompakten Geräten eine schnelle Anpassungsfähigkeit an Kapitalkosten-Druck zeigt.

Thailand mit einem erheblichen Marktanteil wird durch Projekte wie bedeutende Eisenbahnentwicklungen, Industriegebiete und Tests autonomer Geräte angetrieben. Während chinesische Erstausrüster, exemplifiziert durch lokal gebaute Krane, ihren Stempel aufdrücken, behaupten japanische Marken ihre Stellung mit Angeboten wie halbautonomen Steuerungen und attraktiven Finanzierungspaketen. Obwohl die Leasingraten leicht gestiegen sind und die Begeisterung der Auftragnehmer dämpfen, werden diese Bedenken durch Produktivitätssteigerungen durch Smart Construction gemildert.

Die Philippinen, die einen beachtlichen Anteil der Nachfrage ausmachen und ein stetiges Wachstum prognostizieren, sahen sich aufgrund von Finanzierungsengpässen mit Verzögerungen bei Gerätebestellungen konfrontiert. Während obligatorische Bedienerzertifizierungen zu Lohninflation geführt haben, schaffen Reformen im Bergbausektor Chancen für mittelgroße Bagger. Malaysia mit einem erheblichen Marktanteil profitiert vom bevorstehenden Abschluss primärer Eisenbahnverbindungen und Verpflichtungen gegenüber Sonderwirtschaftszonen. Darüber hinaus positionieren Zollzugeständnisse bei Elektromaschinen Kuala Lumpur als Pionierstandort für emissionsfreie Flotten. Singapur, das einen kleineren Anteil am Markt beiträgt, verzeichnet ein moderates Wachstum. Während Landknappheit die absoluten Volumina begrenzt, schaffen Vorgaben für BIM und emissionsfreie Fahrzeuge lukrative Nachfragenischen. Die übrigen ASEAN-Mitglieder, die zusammen einen geringen Anteil halten, setzen auf Entwicklungen wie Eisenbahnerweiterungen und Hafenaufrüstungen, obwohl die Instabilität in Myanmar eine breitere Akzeptanz hemmt.

Wettbewerbslandschaft

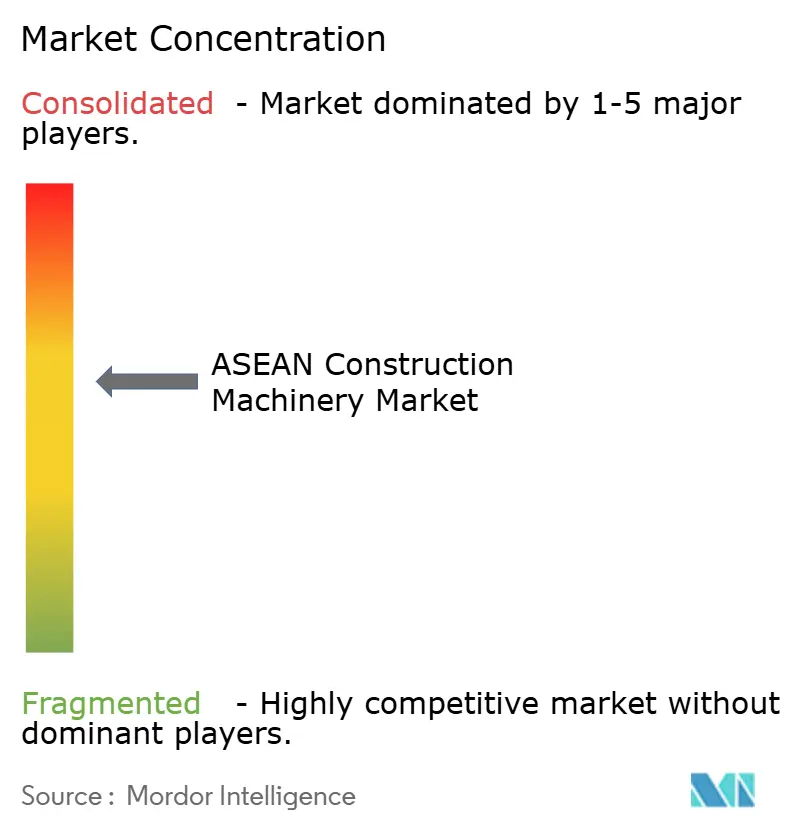

Im ASEAN-Baumaschinenmarkt bleibt der Wettbewerb fragmentiert, wobei kein Erstausrüster mehr als einen minimalen Anteil hält. Lokalisierung 2.0 hat sich als strategische Frontlinie herausgestellt: Hitachi hat eine Großbagger-Montage in Indonesien eingerichtet. Gleichzeitig verkürzt Komatsus Erweiterung bei Bangkok Motor Works nicht nur die Vorlaufzeiten, sondern hilft auch, Einfuhrzölle zu vermeiden. Dieser Schritt stärkt den Ruf dieser japanischen Platzhirsche für die Sicherstellung von Betriebszeiten. Darüber hinaus verfügen Komatsus PC200i- und PC220LCi-Modelle nun über cloudbasierte Gefällesteuerungen, die die Bedienerausbildung vereinfachen und die Lebenszyklusökonomie verbessern.

Chinesische Unternehmen nutzen die Belt-and-Road-Inhaltsvorschriften, um sich schnell auszudehnen. XCMG hat einen bedeutenden Kranauftrag in Thailand gesichert, und seine beschleunigte Teilelogistik in Jakarta unterstreicht die Reife seines Servicenetzes. Unterdessen strebt Sany eine Produktionssteigerung in Südostasien an und zielt darauf ab, dank seines geplanten Börsengangs einen erheblichen Teil seines Umsatzes aus dem Ausland zu generieren. Trotz aggressiver Preisstrategien mit erheblichen Preisunterschieden und verlängerten Zahlungszielen, die erste Geräteabschlüsse sichern, bleibt die Markentreue an die langfristige Verfügbarkeit von Teilen gebunden.

Chancen gibt es reichlich bei batterie-elektrischen Angeboten und Lösungen für vorausschauende Wartung. Volvos Bagger der Neuen Generation mit ActiveCare Direct weisen eine beachtliche Reduzierung der Ausfallzeiten auf. Mit jedoch nur einer begrenzten Anzahl von Servicepunkten für Elektrogeräte im gesamten ASEAN-Raum ist das Wachstum gehemmt. Im Nachmarkt spielt die Finanzierung eine entscheidende Rolle: Komatsu Financial bietet wettbewerbsfähige Leasingraten und lindert den Kapitaldruck. Gleichzeitig fördert Caterpillars umfangreiches Netz von Diesel-Servicezentren die Loyalität langjähriger Flottenbesitzer. Unterdessen schaffen Nischenanbieter wie JCB, spezialisiert auf Baggerlader, und Doosan, mit Fokus auf kompakte Bagger, ihren Raum, indem sie Vielseitigkeit und niedrigere Kapitalausgaben betonen.

Marktführer der ASEAN-Baumaschinenbranche

Hitachi Construction Machinery Co

Caterpillar Inc.

Mitsubishi Corporation

Komatsu Ltd.

Xuzhou Construction Machinery Group Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: SDLG eröffnete PT SDLG Indonesia Machinery in Jakarta und unterzeichnete Vereinbarungen für mehr als 1.100 Maschinen.

- Januar 2025: Volvo Construction Equipment brachte seine Bagger der Neuen Generation in Südostasien auf den Markt, mit Hydrauliksystemen, die den Kraftstoffverbrauch um bis zu 15 % senken, und serienmäßigen Rückfahrkameras.

Umfang des ASEAN-Baumaschinenmarkt-Berichts

Der ASEAN-Baumaschinenmarkt-Bericht ist segmentiert nach Maschinentyp (Bagger, Lader, Krane, Baggerlader, Motorgrader, Straßenfertiger und Verdichter sowie weitere), Anwendung (Erdbewegung, Beton- und Straßenbau, Materialhandhabung und Logistik, Bergbauunterstützung, Abbruch und Recycling, Versorgungsinstallation und weitere), Endverbrauchsbranche (Wohnungsbau, Gewerbebau, Infrastruktur/öffentliche Arbeiten, Bergbau, Öl und Gas, Industriefertigung und weitere), Antrieb (Diesel, Hybrid, Batterie-Elektro, Wasserstoff-Brennstoffzelle und weitere) und Geografie (Indonesien, Thailand, Vietnam, Philippinen, Malaysia, Singapur und übriges ASEAN). Die Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Bagger |

| Lader |

| Krane |

| Baggerlader |

| Motorgrader |

| Straßenfertiger und Verdichter |

| Weitere (Teleskopstapler, Kipplaster usw.) |

| Erdbewegung |

| Beton- und Straßenbau |

| Materialhandhabung und Logistik |

| Bergbauunterstützung |

| Abbruch und Recycling |

| Versorgungsinstallation |

| Weitere |

| Wohnungsbau |

| Gewerbebau |

| Infrastruktur / Öffentliche Arbeiten |

| Bergbau |

| Öl und Gas |

| Industriefertigung |

| Weitere |

| Diesel |

| Hybrid |

| Batterie-Elektro |

| Wasserstoff-Brennstoffzelle |

| Weitere |

| Indonesien |

| Thailand |

| Vietnam |

| Philippinen |

| Malaysia |

| Singapur |

| Übriges ASEAN (Myanmar, Laos, Kambodscha, Brunei) |

| Nach Maschinentyp | Bagger |

| Lader | |

| Krane | |

| Baggerlader | |

| Motorgrader | |

| Straßenfertiger und Verdichter | |

| Weitere (Teleskopstapler, Kipplaster usw.) | |

| Nach Anwendung | Erdbewegung |

| Beton- und Straßenbau | |

| Materialhandhabung und Logistik | |

| Bergbauunterstützung | |

| Abbruch und Recycling | |

| Versorgungsinstallation | |

| Weitere | |

| Nach Endverbrauchsbranche | Wohnungsbau |

| Gewerbebau | |

| Infrastruktur / Öffentliche Arbeiten | |

| Bergbau | |

| Öl und Gas | |

| Industriefertigung | |

| Weitere | |

| Nach Antrieb | Diesel |

| Hybrid | |

| Batterie-Elektro | |

| Wasserstoff-Brennstoffzelle | |

| Weitere | |

| Nach Land | Indonesien |

| Thailand | |

| Vietnam | |

| Philippinen | |

| Malaysia | |

| Singapur | |

| Übriges ASEAN (Myanmar, Laos, Kambodscha, Brunei) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Nachfrage im ASEAN-Baumaschinenmarkt und wohin entwickelt sie sich?

Der Markt steht im Jahr 2026 bei 8,51 Milliarden USD und soll bis 2031 mit einem CAGR von 4,92 % einen Wert von 10,82 Milliarden USD erreichen.

Welches Land hat den größten Anteil am Geräteabsatz?

Indonesien führt mit 39,62 % der regionalen Nachfrage dank des Nusantara-Hauptstadtbaus und der Nickelbergbau-Erweiterungen.

Welches Gerätesegment wächst in Südostasien am schnellsten?

Baggerlader sollen bis 2031 mit einem CAGR von 5,94 % wachsen und damit Bagger übertreffen, bedingt durch kommunale Versorgungsarbeiten und Standortvorbereitungsnachfrage im Wohnungsbau.

Welche Erstausrüster-Strategien erweisen sich in der Region als erfolgreichsten?

Lokalisierung 2.0 – Montage von Geräten im Land und Verkürzung der Teile-Vorlaufzeiten – kombiniert mit halbautonomen und Telematikfunktionen hilft Marken wie Hitachi, Komatsu, XCMG und Volvo CE, Marktanteile zu gewinnen.

Welchen Hauptrisiken sehen sich Auftragnehmer bei der Gerätebeschaffung gegenüber?

Höhere Kreditkosten, ein Mangel an zertifizierten Bedienern, spärliche Ladenetze für grüne Geräte und Lieferkettenvolatilität infolge der Handelsstreitigkeiten zwischen China und den USA belasten die Gesamtbetriebskosten.

Seite zuletzt aktualisiert am: