Marktgröße und Marktanteil für Temperaturreglersysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

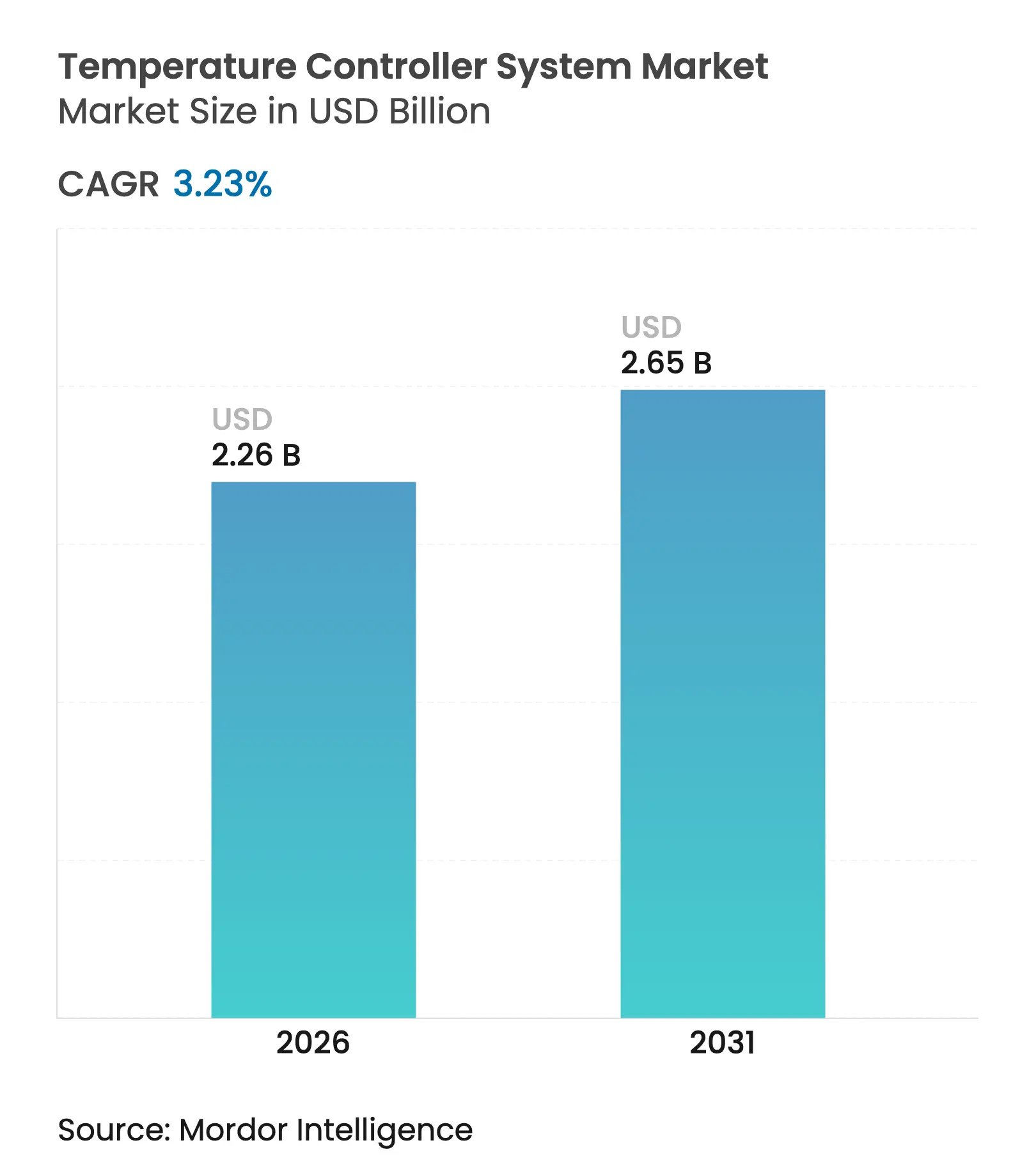

| Marktgröße (2026) | 2.26 Milliarden US-Dollar |

| Marktgröße (2031) | 2.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.23% CAGR |

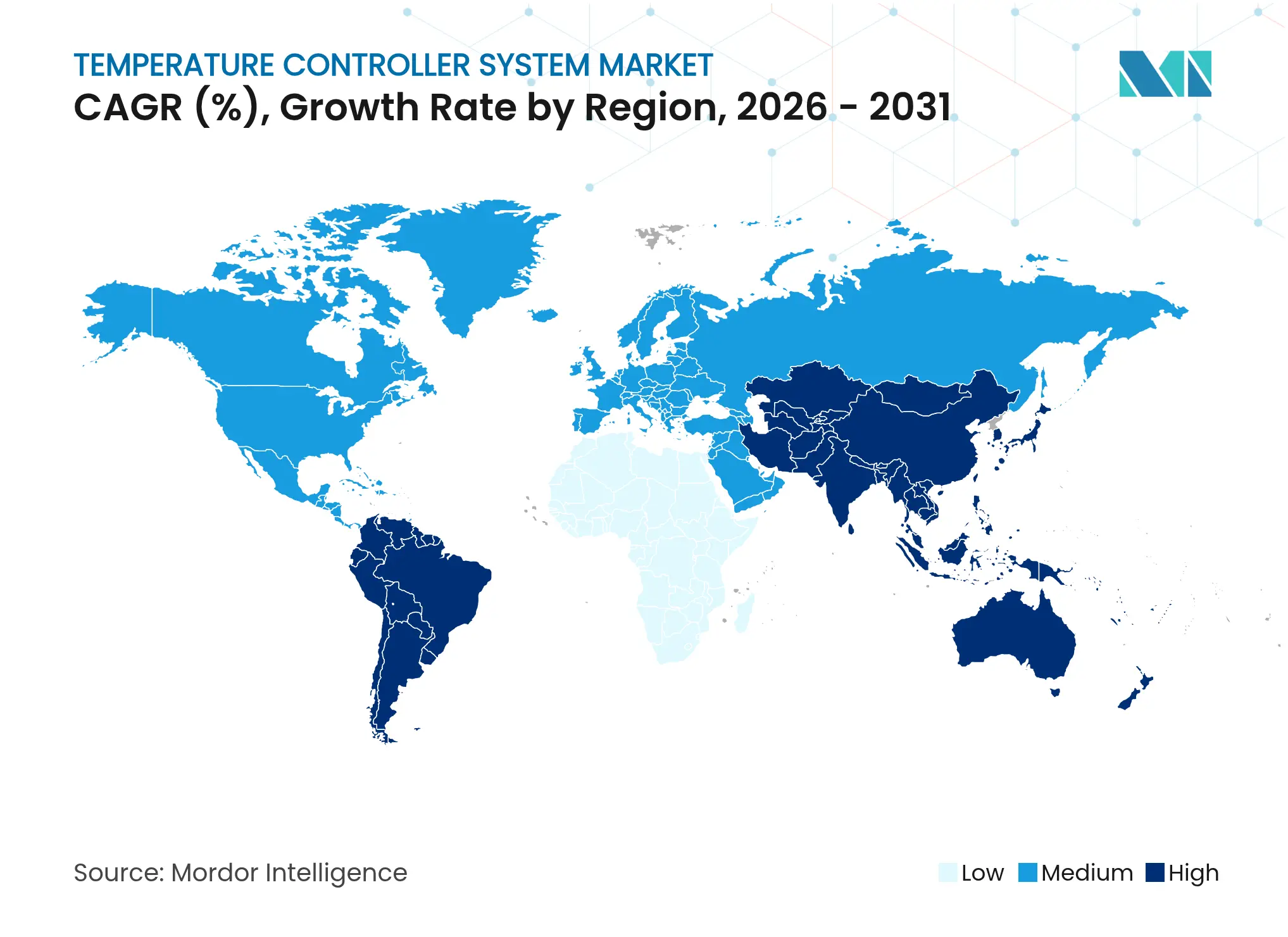

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

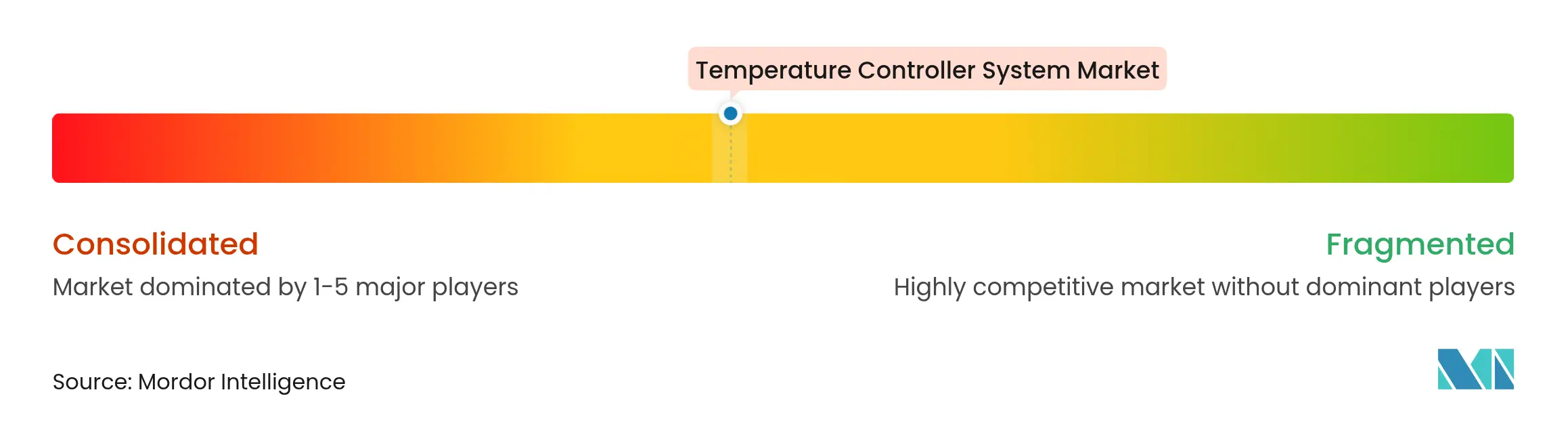

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Temperaturreglersysteme von Mordor Intelligence

Die Marktgröße für Temperaturreglersysteme wurde im Jahr 2025 auf 2,19 Milliarden USD geschätzt und soll von 2,26 Milliarden USD im Jahr 2026 auf 2,65 Milliarden USD bis 2031 wachsen, bei einem CAGR von 3,23 % während des Prognosezeitraums (2026–2031). Eine stetige Expansion wurde durch den zunehmenden industriellen Automatisierungsboom, strenge Effizienzvorschriften und eine wachsende Anzahl hochpräziser Anwendungen aufrechterhalten, die auf stabile thermische Bedingungen angewiesen sind. Halbleiterfabrikinvestitionen von über 540 Milliarden USD, die allein von Herstellern aus den Vereinigten Staaten angekündigt wurden, unterstrichen die zentrale Bedeutung der Temperaturregelung für die Ertragsoptimierung.[1]Semiconductor Industry Association, "SIA-Stellungnahme zur Untersuchung nach Abschnitt 232," semiconductors.org Die Konsolidierung unter den großen Automatisierungsunternehmen nahm zu, wobei Akquisitionen auf Edge-Computing, KI-Fähigkeiten und Plattforminteroperabilität ausgerichtet waren. Regional behielt Asien-Pazifik bis 2024 die Führungsposition, während Südamerika an Fahrt gewinnt, da Projekte im Bereich erneuerbare Energien und moderne Landwirtschaft ein dynamisches Wärmemanagement erfordern.

Wichtigste Erkenntnisse des Berichts

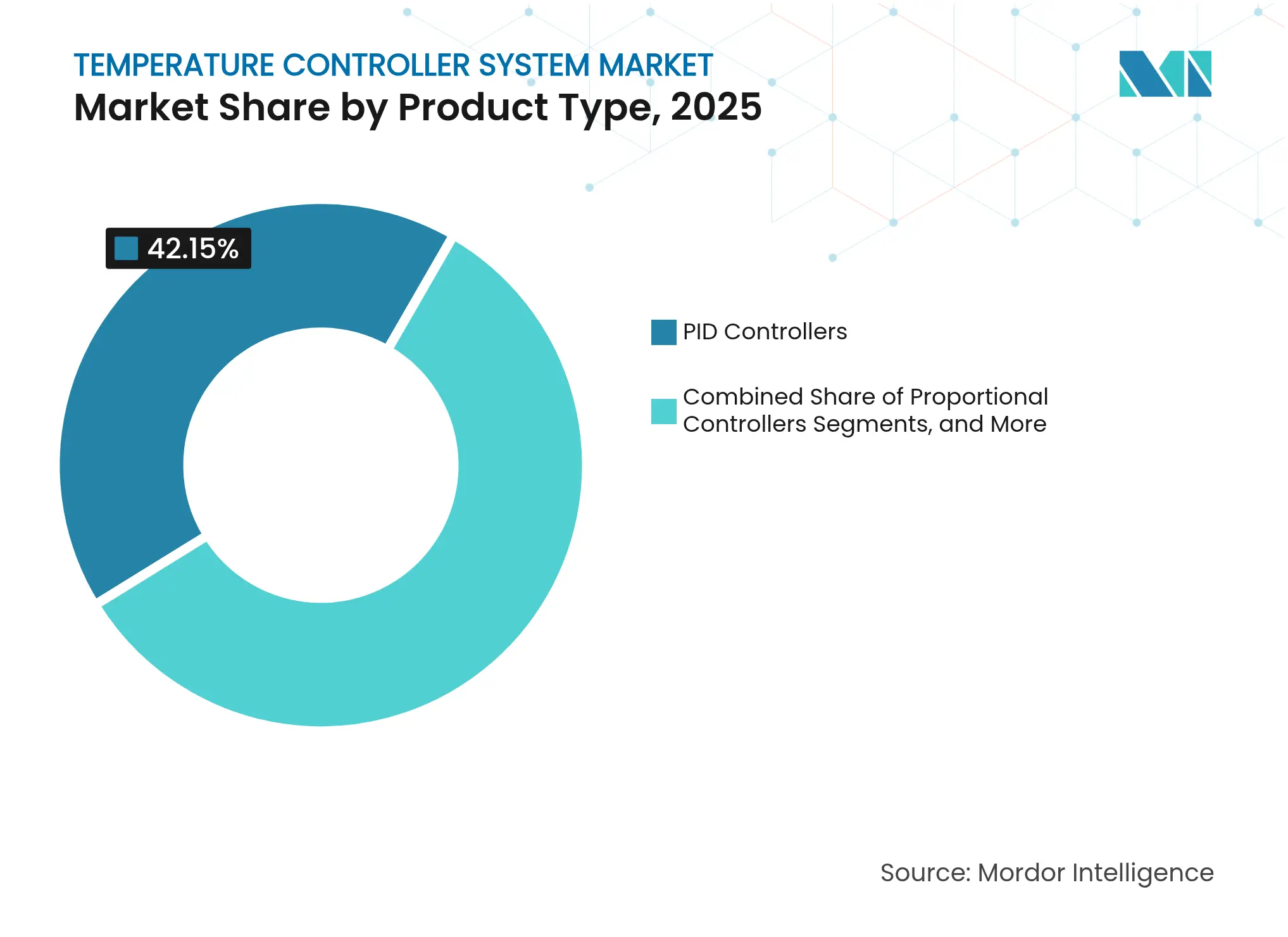

- Nach Produkttyp führten PID-Regler mit einem Marktanteil von 42,15 % am Markt für Temperaturreglersysteme im Jahr 2025, während Autotune/adaptive PID-Plattformen bis 2031 einen CAGR von 8,05 % verzeichnen sollen.

- Nach Regelungsmethode hielten Einkreis-Designs im Jahr 2025 einen Anteil von 48,30 %; KI-gestützte modellprädiktive Regelung wird bis 2031 mit einem CAGR von 10,85 % prognostiziert.

- Nach Montagetyp entfielen auf DIN-Schienen-Lösungen im Jahr 2025 46,25 % des Umsatzes, während Feldmontage-Geräte mit einem CAGR von 7,62 % expandieren.

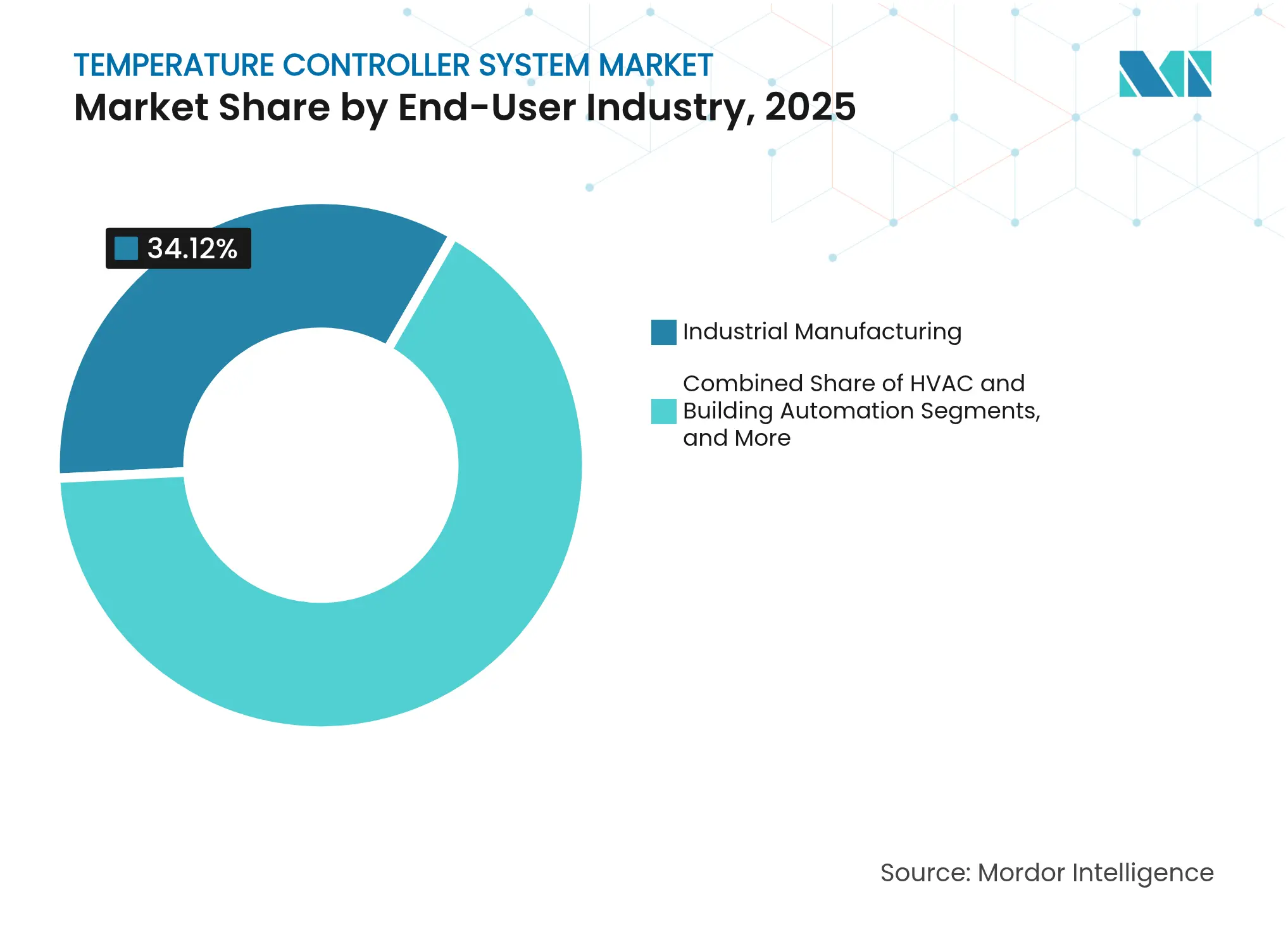

- Nach Endverbraucher trug die industrielle Fertigung im Jahr 2025 34,12 % des Umsatzes bei; HVAC und Gebäudeautomation führen das Feld mit einem CAGR von 10,12 % bis 2031 an.

- Nach Anwendung hielt die Prozesstemperaturregelung im Jahr 2025 einen Anteil von 28,05 % an der Marktgröße für Temperaturreglersysteme; die Gewächshaus- und Agrarklimaregelung schreitet mit einem CAGR von 11,65 % bis 2031 voran.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 39,20 %, während Südamerika für eine CAGR-Expansion von 7,35 % bereit ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Temperaturreglersysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rasanter industrieller Automatisierungsboom | +1.2% | Global, mit führender Übernahme in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| HVAC-Nachrüstungen für Energieeffizienzvorschriften | +0.8% | Primär Nordamerika und die EU | Kurzfristig (≤ 2 Jahre) |

| Expansion der Kühlkette in Pharma und Lebensmittel und Getränke | +0.6% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Digitalisierung von Fabrikhallen (Industrie 4.0) | +0.9% | Asien-Pazifik als Kern, Ausbreitung nach Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| DRL-optimierter PID für Gewächshaus-HVAC | +0.4% | Südamerika, landwirtschaftliche Regionen Nordamerikas | Langfristig (≥ 4 Jahre) |

| Selbstheilende Fehlererkennungs- und Diagnosealgorithmen in intelligenten Gebäuden | +0.3% | Städtische Zentren weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasanter industrieller Automatisierungsboom

Globale Fabriken setzten die Umstellung auf autonome Linien fort, die adaptive Steuerungen erfordern, die lastinduzierte Wärmeschwankungen vorhersagen und sich in Millisekunden selbst korrigieren können. Honeywells KI-fähige Handgeräte veranschaulichten diesen Echtzeit-Optimierungsansatz, während Edge-Prozessoren die Latenz unter cloud-abhängige Schwellenwerte hielten. Die steigende Nachfrage nach einer solchen Reaktionsfähigkeit erklärt die hohe Regler-Upgrade-Aktivität in Halbleiter-, Spezialchemie- und Batteriezellenwerken.

HVAC-Nachrüstungen für Energieeffizienzvorschriften

Nordamerikanische und europäische Bauvorschriften wurden nach 2024 verschärft, was Eigentümer dazu veranlasste, intelligente HVAC-Logik zu installieren, die nachweisbare Verbrauchsreduzierungen liefert. F.E. Moran-Projekte zeigten Energieeinsparungen von 10–40 %, sobald intelligente Regler die Nachfragesteuerung und Fehlererkennungsanalysen automatisierten. Eingebettete Kommunikationsmodule in neuen Kältemaschinen und Dachgeräten machten separate Steuertafeln überflüssig und beschleunigten die Austauschzyklen in Bürotürmen und Rechenzentren.

Expansion der Kühlkette in Pharma und Lebensmittel und Getränke

Pharmazeutische Distributoren intensivierten ihren Fokus auf Stabilität im Untergrad-Bereich, nachdem globale Logistikausfälle den Sektor jährlich 35 Milliarden USD gekostet hatten. Die Leitlinien der Zentren für Seuchenkontrolle und Prävention, die gepufferte, zertifikat-kalibrierte Datenlogger vorschreiben, hoben die Spezifikationsgrundlagen für Regler in Impfstoffdepots und Bioproduktionsanlagen an. Paralleles Wachstum bei verzehrfertigen Produkten trieb ähnliche Anforderungen an thermische Kontinuität voran und drängte Anbieter dazu, Laborgenauigkeit im Lagermaßstab zu liefern.

Digitalisierung von Fabrikhallen (Industrie 4.0)

Auf Produktionsplänen und Umgebungsdaten trainierte Modelle des maschinellen Lernens reduzierten den Heizenergieverbrauch in IoT-fähigen Linien um bis zu 20 %, wie von begutachteten Studien berichtet. Siemens' Bereich Digital Industries schwenkte auf SaaS-gestützte Optimierungsdienstleistungen um und veranschaulichte, wie der Wert von der einmaligen Hardwarelieferung hin zu kontinuierlicher Leistungsanalytik migriert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Lebenszykluskosten und Kalibrierungskosten | -0.7% | Global, insbesondere kleine und mittlere Unternehmen betreffend | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Integration von Altsystemen | -0.5% | Industriestandorte in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachsende Belastung durch Cybersicherheits-Compliance | -0.3% | Global, konzentriert auf kritische Infrastrukturen | Langfristig (≥ 4 Jahre) |

| Volatilität der Elektronikzölle bei Sensor-ICs | -0.4% | Globale Lieferketten, US-chinesische Handelsrouten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Lebenszykluskosten und Kalibrierungskosten

Präzisionszertifikate und häufige Mehrpunktkalibrierungen erhöhten die Gesamtbetriebskosten und hielten kleinere Betreiber davon ab, trotz bekannter Effizienzgewinne aufzurüsten. Smart Farm Innovations wies darauf hin, dass vollwertige Gewächshausregler zwischen 1.000 und 10.000 USD kosteten, wobei sich die Amortisationszeiten in margenschwachen Betrieben verlängerten.

Komplexität der Integration von Altsystemen

Anlagen, die gemischtgenerationelle speicherprogrammierbare Steuerungen und Supervisory Control and Data Acquisition-Software betreiben, standen vor umfangreichen Engineering-Überarbeitungen beim Einbinden moderner Regler in veraltete Bussysteme. Honeywells Migrationswerkzeug, das digitale Zwillinge einsetzt, reduziert das Risiko, bleibt aber für mittelgroße Fabriken kostspielig.[2]Pramesh Maheshwari, "Honeywell-Innovationen zielen auf den gesamten Automatisierungslebenszyklus ab," Control Global, controlglobal.com Infolgedessen verschoben viele Anlagen vollständige Umstellungen und akzeptierten eine suboptimale thermische Leistung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: PID-Resilienz inmitten von KI-Wachstum

PID-Regler machten 42,15 % des Umsatzes im Jahr 2025 aus und unterstrichen ihre fest verankerte Akzeptanz für anspruchsvolle industrielle Aufgaben innerhalb des Marktanteils für Temperaturreglersysteme. Die Nachfrage blieb bestehen, weil Wartungsteams der bewährten Regelkreisstabilität vertrauen und minimale Umschulungen bevorzugen. Autotune- und adaptive PID-Lösungen führten das Wachstum jedoch mit einem CAGR von 8,05 % an, da Hersteller auf selbstoptimierende Regelkreise umschwenkten, die die Inbetriebnahmezeiten drastisch reduzieren. Omrons NX-TC-Einführung veranschaulichte die Zusammenführung von KI-Funktionen auf PID-Hardware und ermöglichte automatische Verstärkungsabstimmung ohne manuelle Eingriffe.

Aufkommende Schichten des maschinellen Lernens veränderten die Produkt-Roadmap von festen Parametergenauigkeitstabellen hin zu dynamischen Verbesserungskurven. Rein proportionale Einheiten behielten eine Nische in kostenempfindlichen Heizlinien, während Hochpräzisionsregler in der Halbleiterlithografie und aseptischen Abfüllung Fuß fassten, wo eine Drift von ±0,1 °C zu Ertragsverlusten führen kann. Der Gesamtmarkt für Temperaturreglersysteme belohnte weiterhin Anbieter, die rückwärtskompatible Formfaktoren mit Firmware kombinieren, die für cloud- oder edge-basierte Analyseaktualisierungen geeignet ist.

Nach Regelungsmethode: Stabilität des Einkreises gegenüber prädiktiver Mehrgrößenregelung

Einkreis-Architekturen hielten im Jahr 2025 einen Anteil von 48,30 % und wurden für ihre einfache Wartung und transparente Abstimmung geschätzt. Dennoch erzielten KI-gestützte modellprädiktive Regelungsplattformen einen CAGR von 10,85 % auf der Grundlage des Versprechens einer Mehrgrößenoptimierung für Chargenreaktoren, Tunnelofen und große Reinraum-HVAC-Anlagen. Eine Universitätsstudie berichtete von 15–20 % Energiegewinnen, als die modellprädiktive Regelung die thermostatische Logik in einem Pilotgebäudesystem ersetzte.

Edge-Geräte betten nun modellprädiktive Regelungsalgorithmen lokal ein, reduzieren Latenz und Cyber-Exposition und erhalten gleichzeitig die Cloud-Konnektivität für Flottenanalysen. Fortschrittliche Anbieter vermarkteten abonnementbasierte Leistungs-Upgrades und verwandelten den Markt für Temperaturreglersysteme in eine Umgebung mit wiederkehrenden Einnahmen. Diese Entwicklung positionierte die Branche für Temperaturreglersysteme als eine Software-first-Arena neu, in der historisches Regelkreis-Abstimmungswissen durch automatisierte Mustererkennung ergänzt wird.

Nach Montagetyp: Verbreitung von DIN-Schienen trifft auf drahtlose Feldmontage-Übernahme

DIN-Schienen-Varianten lieferten 46,25 % der Lieferungen im Jahr 2025 aufgrund langjähriger Schalttafelstandards in Prozessanlagen und OEM-Schränken. Feldmontage-Einheiten sind jedoch mit einem CAGR von 7,62 % die am schnellsten wachsenden, angetrieben durch IoT-Einführungen, die Intelligenz nahe am Asset platzieren. Drahtlose Designs reduzieren Leitungskosten und erreichen bisher unzugängliche Maschinen, was mit dem verteilten Sensorethos der Industrie 4.0 übereinstimmt. Nordic Semiconductors nRF54L-Serie bot Integratoren energiesparende Bluetooth-LE-Optionen, die auf Temperaturregelkreise zugeschnitten sind.

Schalttafeleinbau-Modelle befriedigen weiterhin Betreiber, die eine visuelle Rückmeldung vor Ort oder physische Sollwertregler benötigen. Unterdessen wird die Marktgröße für Temperaturreglersysteme im Bereich Feldmontage-Lösungen voraussichtlich expandieren, da Greenfield-Erneuerbare-Energien-Anlagen und abgelegene landwirtschaftliche Einrichtungen batteriebetriebene Knoten bevorzugen.

Nach Endverbraucherbranche: Fertigungskern, Dynamik bei Gebäudedienstleistungen

Die industrielle Fertigung behielt im Jahr 2025 einen Umsatzanteil von 34,12 % und spiegelte ihre Abhängigkeit von präziser Temperaturregelung in Halbleiter-, Chemie- und Life-Science-Linien wider. HVAC und Gebäudeautomation verzeichneten jedoch mit einem CAGR von 10,12 % bis 2031 das stärkste Wachstum, angetrieben durch CO₂-Reduktionspolitiken und Immobilienwirtschaft, die Betriebskostensenkungen belohnt. Schneider Electrics Expansion in den Vereinigten Staaten im Wert von 700 Millionen USD unterstrich den Lieferantenfokus auf Rechenzentren und Mikronetzklimasteuerung.

Energieversorger setzten KI-gesteuerte Temperaturregelung ein, um Batteriespeicher und Wechselrichterstationen vor Wärmedegradation zu schützen. Der Ausblick auf den Markt für Temperaturreglersysteme neigt sich daher zu Sektoren, in denen Energieverbrauchstransparenz, autonome Wartung und ESG-Berichterstattung zusammentreffen.

Nach Anwendung: Fundament der Prozessregelung, Aufschwung der Agrarklimaregelung

Die Prozesstemperaturregelung bildete mit einem Anteil von 28,05 % im Jahr 2025 den Eckpfeiler und verankerte den Markt für Temperaturreglersysteme in traditionellen kontinuierlichen und Chargenprozessen. Präzise Agrarklimalösungen verzeichneten einen CAGR von 11,65 %, da die Landwirtschaft in kontrollierten Umgebungen eine granulare Steuerung von Wärme, Feuchtigkeit und CO₂ erforderte. LoRaWAN-fähige Sensor-Gateways speisen nun Algorithmen des bestärkenden Lernens, die das Pflanzenwachstum gegen den Stromverbrauch abwägen, und veranschaulichen den Wandel des Feldes von der Mechanik zur datengesteuerten Agronomie.

Umweltkammern behielten ihre Bedeutung in Produktvalidierungslabors, und die Kühlkettenlogistik wurde zu einer hochspezifizierten Nische, nachdem Impfstoffverderbnisvorfälle die Regulierungsbehörden dazu veranlassten, Echtzeit-Exkursionswarnungen zu fordern. Additive Fertigungslinien stützten sich ebenfalls auf feine thermische Profilierung, um die metallurgische Integrität zu erhalten, und diversifizierten so die nachgelagerte Nachfrage auf dem Markt für Temperaturreglersysteme weiter.

Geografische Analyse

Asien-Pazifik führte mit 39,20 % des Umsatzes im Jahr 2025, gestützt durch Chinas Elektronikkomplex und Indiens beschleunigende Automatisierung, die mit einem CAGR von 14,3 % bei der Maschinenübernahme prognostiziert wird. Die Marktgröße für Temperaturreglersysteme in Fab-Reinräumen profitierte von milliardenschweren lokalen Wafer-Initiativen, die eine Wiederholbarkeit im Untergrad-Bereich in Abscheidungsstufen erforderten. Japan und Südkorea trugen hochzuverlässige Regelmodule für Automobil- und Displayglas-Öfen bei und festigten ein dichtes regionales Liefernetz.

Südamerika verzeichnete trotz seiner geringeren Größe den schnellsten erwarteten CAGR von 7,35 %. Das Bestreben der Regierung, bis 2030 319 GW erneuerbare Kapazität zu installieren, erforderte eine flexible Wärmeregelung für Windturbinenumrichter und Lithiumbatteriespeicher. Brasiliens vom US-Landwirtschaftsministerium bewertete Fertigungsbasis von 36,2 Milliarden USD fügte Automatisierungslinien in der Automobil- und Agrarindustrie hinzu, während Chile und Kolumbien eine Gewächshauserweiterung anstrebten, um Exportkulturen zu stärken. Diese Dynamik positionierte den Markt für Temperaturreglersysteme als strategischen Ermöglicher von Dekarbonisierungszielen in der Region neu.

Nordamerika und Europa blieben durch Nachrüstungszyklen wichtig, die von analogen Thermostaten auf cloud-verknüpfte prädiktive Systeme umschwenkten. Rechenzentrumsbetreiber priorisierten die Kühlgenauigkeit bei hoher Rack-Dichte und trieben die Übernahme von KI-fähigen PID-Arrays voran. Der Nahe Osten und Afrika zeigten aufkommende Perspektiven, insbesondere bei der Aufwertung von Flüssigerdgas und Petrochemie, wo präzise thermische Rampen katalytische Erträge steuern. Insgesamt veranschaulichte die geografische Expansion die globale Migration von Temperaturregler-Know-how von diskreten Montagelinien hin zu Vermögenswerten der Energiewende.

Wettbewerbslandschaft

Der Markt ist mäßig konsolidiert, wobei Plattformstrategien den Wettbewerb um einzelne Geräte ersetzen. ABB, Siemens, Schneider Electric und Honeywell vertieften ihre vertikalen Portfolios durch Software-Akquisitionen und Sensor-Ökosysteme. Honeywell kooperierte mit Danfoss, um interoperable Automatisierungsstacks zu entwickeln, die auf Batteriezellen- und Spezialchemiewerke abzielen.[4]Honeywell, "Honeywell und Danfoss kooperieren zur Entwicklung innovativer Automatisierungslösungen," automation.honeywell.com Trane Technologies' Übernahme von Brainbox AI im Jahr 2025 erweiterte die autonome HVAC-Optimierung auf kleine Gewerbegebäude.

Nischenanbieter nutzten Lücken in der Ultra-Kühlkette und bei drahtlosen Feldinstallationen. Monnit führte WLAN-Sensoren ein, die für Temperaturen von -200 °C bis 125 °C ausgelegt sind und auf Biologika-Versender abzielen. Anbieter von Edge-Algorithmen vermarkteten Drop-in-Firmware, die ältere PID-Blöcke in selbstlernende Geräte umwandelt. Das Schlachtfeld verlagerte sich stärker auf Lebenszyklusdienstleistungen – cybersichere Firmware-Updates, Kalibrierungsanalytik und Emissionsdashboards – als auf grundlegende Genauigkeitsspezifikationen, was die Käuferkriterien in der gesamten Branche für Temperaturreglersysteme neu gestaltete.

Investmentbanker verzeichneten steigende Transaktionsvolumina bei Sensor-plus-Software-Zielen, da strategische Käufer Prämien für Cloud-Talente zahlten. Komponentenengpässe und Zollschwankungen veranlassten Hersteller unterdessen, eine doppelte Beschaffung von Fertigungskapazitäten in Betracht zu ziehen, was das Lieferrisiko als Determinante der zukünftigen Wettbewerbspositionierung im Markt für Temperaturreglersysteme hervorhob.

Marktführer in der Branche für Temperaturreglersysteme

Honeywell International Inc.

ABB Ltd.

Schneider Electric SE

OMRON Corporation

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Honeywell brachte einen Wasserstoffleckdetektor mit Wärmeleitfähigkeitssensorik auf den Markt, der 50-ppm-Lecks mit 10-jährigen Wartungsintervallen erkennt.

- März 2025: Schneider Electric bestätigte eine Investition von 700 Millionen USD in neue Mittelspannungsausrüstung in Tennessee und Leistungsschalterkapazität in Missouri bis 2027.

- Februar 2025: Resideo meldete einen Umsatz von 6,76 Milliarden USD im Jahr 2024 und stellte den Honeywell Home FocusPRO-Thermostat für professionelle Kanäle vor.

- Januar 2025: Trane Technologies übernahm Brainbox AI und ergänzte damit die KI-gesteuerte HVAC-Optimierung für kleine Gewerbeimmobilien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Gemäß Mordor Intelligence umfasst der Markt für Temperaturreglersysteme Umsätze, die durch dedizierte elektronische Einheiten generiert werden, die ein Sensorsignal mit einem Sollwert vergleichen und dann Heiz- oder Kühlgeräte in industriellen, HVAC-, Labor- und Prozessumgebungen schalten, modulieren oder proportional anpassen. Eingebettete Logikblöcke, die in speicherprogrammierbaren Steuerungen oder drehzahlvariablen Antrieben integriert sind, sind ausgeschlossen, ebenso wie rein softwarebasierte übergeordnete Algorithmen.

Ausschluss aus dem Umfang: Rein virtuelle Software-Regler und generische Gebäudemanagementsystem-Plattformen ohne diskrete Steuerungshardware sind nicht Teil dieser Studie.

Segmentierungsübersicht

- Nach Produkttyp

- Ein/Aus-Regler

- Proportionalregler

- PID-Regler

- Autotune / Adaptiver PID

- Hochpräzisionsregler

- Nach Regelungsmethode

- Einkreis

- Mehrkreis

- Modellprädiktiv / KI-gestützt

- Nach Montagetyp

- DIN-Schiene

- Schalttafeleinbau

- Wand- / Feldmontage

- Nach Endverbraucherbranche

- Industrielle Fertigung

- HVAC und Gebäudeautomation

- Lebensmittel und Getränke

- Pharmazeutika und Life Sciences

- Energie und Versorgungsunternehmen

- Nach Anwendung

- Prozesstemperaturregelung

- Umweltkammern

- Kühlkettenlogistikausrüstung

- Gewächshaus- und Agrarklimaregelung

- Additive Fertigung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest von Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragten Steuerungssystemintegratoren, HVAC-Auftragnehmer und Fabrikwartungsingenieure in Nordamerika, Europa und Asien-Pazifik. Die Gespräche klärten typische Hardware-Austauschzyklen, die aufkommende Übernahme von KI-gestützten PID-Systemen und länderspezifische Preisspreads, was die Annahmeentscheidungen stärkte und Datenlücken aus der Schreibtischrecherche schloss.

Schreibtischrecherche

Unsere Analysten sammelten grundlegende Daten aus öffentlich zugänglichen erstklassigen Quellen wie UN-Comtrade-Versandcodes für industrielle Regler, US-Volkszählungsbüro M334B-Produktionserhebungen, Eurostat-PRODCOM-Dateien und Branchenverbandsbulletins der Internationalen Gesellschaft für Automatisierung und der Amerikanischen Gesellschaft der Heizungs-, Kälte- und Klimaingenieure. Unternehmens-10-K-Einreichungen, Investorenunterlagen und globale Zollunterlagen wurden ausgewertet, um Durchschnittsverkaufspreise und regionale Mischungen zu benchmarken, während kostenpflichtige Ressourcen wie D&B Hoovers und Dow Jones Factiva zur Überprüfung der Herstellerumsätze beitrugen. Diese Referenzen veranschaulichen die breitere Evidenzbasis; viele weitere Quellen flossen in die Datenabstimmung und den Aufbau der Erzählung ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz beginnt mit globalen Produktions- und Handelsdaten für diskrete Temperaturregler, die dann über Penetrationsquoten für Schlüsselsektoren wie industrielle Fertigung, HVAC-Nachrüstungsbestand, Pharmazeutika und Lebensmittelverarbeitung auf Endverbrauchsnachfragepools ausgerichtet werden. Ausgewählte Bottom-up-Zusammenfassungen der wichtigsten Anbieterumsätze und stichprobenartige Durchschnittsverkaufspreis-mal-Volumen-Prüfungen validieren die Richtung und kalibrieren regionale Aufteilungen. Zu den Kernvariablen gehören Investitionsausgaben für industrielle Automatisierung, installierte HVAC-Nutzfläche, durchschnittliche Regler-Lebensdauer, Nachrüstungshäufigkeit, regulierungsbedingte Effizienz-Upgrades und Degradation des Durchschnittsverkaufspreises für Regler. Multivariate Regression gepaart mit ARIMA-Glättung prognostiziert jeden Treiber, und eine mit Primärexperten überprüfte Szenarioanalyse testet die Sensitivität gegenüber Energieeffizienzvorschriften und Verschiebungen in der Halbleiterversorgung. Lücken in Bottom-up-Eingaben werden durch kontrollierte Interpolation unter Verwendung benachbarter Märkte überbrückt.

Datenvalidierung und Aktualisierungszyklus

Vor der Freigabe gleichen Mordor-Analysten die Modellergebnisse mit externen Versandstatistiken und Herstellerangaben ab. Abweichungen von mehr als drei Prozentpunkten lösen eine erneute Kontaktaufnahme mit Branchenquellen aus, woraufhin ein leitender Prüfer die Formeln überprüft. Der Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen, wenn politische oder lieferkettenbezogene Ereignisse die Nachfrage wesentlich verändern.

Warum unsere Ausgangsbasis für Temperaturreglersysteme stabil bleibt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen Hardware-Grenzen unterschiedlich definieren, verschiedene Durchschnittsverkaufspreiskurven anwenden oder Daten in unterschiedlichen Rhythmen aktualisieren.

Zu den wichtigsten Ursachen für Abweichungen gehören der Ausschluss von KI-gestützten Mehrkreiseinheiten durch einige Studien, die unterschiedliche Behandlung von in Antrieben eingebetteten Reglerkarten und Wechselkursumrechnungsmethoden, die die Dollarsummen im Vergleich zur Konstantwährungsbasis von Mordor aufblähen oder verringern.

Vergleichsbenchmark

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 2,19 Mrd. USD (2025) | ||

| 1,25 Mrd. USD (2025) | Globale Unternehmensberatung A | Enger Umfang lässt DIN-Schienen-Industrieeinheiten und KI-gestützte PID-Varianten aus |

| 1,30 Mrd. USD (2024) | Branchenverband B | Verwendet Listenpreise und schließt Nachrüstungsnachfrage aus, was zu einem niedrigeren Wert führt |

Diese Vergleiche zeigen, dass Mordor durch die Harmonisierung von Hardware-Definitionen, den Einsatz gemischter Durchschnittsverkaufspreisquellen und jährliche Aktualisierungen eine ausgewogene, transparente Ausgangsbasis liefert, die Entscheidungsträger auf klare Variablen und reproduzierbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Was treibt das aktuelle Wachstum im Markt für Temperaturreglersysteme an?

Zunehmende Automatisierung in der Fertigung, Energieeffizienzvorschriften in Gebäuden und die Expansion pharmazeutischer Kühlketten haben zusammengewirkt, um die Nachfrage nach adaptiven, netzwerkfähigen Temperaturregelungslösungen zu steigern.

Welche Region expandiert am schnellsten?

Südamerika soll bis 2031 mit einem CAGR von 7,35 % wachsen, da Projekte im Bereich erneuerbare Energien und moderne Landwirtschaft neue Anforderungen an das Wärmemanagement schaffen.

Wie groß ist das HVAC-Segment im Markt für Temperaturreglersysteme?

HVAC und Gebäudeautomation stellten die am schnellsten wachsende Endverbrauchergruppe dar und werden mit einem CAGR von 10,12 % prognostiziert, was traditionelle Prozessindustrien übertrifft.

Warum gewinnen KI-gestützte Regler an Bedeutung?

KI-fähige modellprädiktive Regelung kann thermische Störungen antizipieren und mehrere Variablen optimieren, was im Vergleich zu konventionellen Regelkreisen Energieeinsparungen von bis zu 20 % ermöglicht.

Was sind die wichtigsten Adoptionshürden für kleine Unternehmen?

Hohe Lebenszykluskosten, einschließlich häufiger Kalibrierung und Fachkraftwartung, halten kleine und mittelständische Unternehmen davon ab, in fortschrittliche Temperaturregelungstechnologie zu investieren.

Welcher Montagestil ist im Aufwärtstrend?

Drahtlose Feldmontage-Regler wachsen am schnellsten, weil sie Verdrahtungskosten senken und die Überwachung auf abgelegene oder nachrüstungsschwierige Anlagen ausweiten.

Wie groß ist der Markt für Temperaturreglersysteme im Jahr 2026?

Die Marktgröße für Temperaturreglersysteme wurde im Jahr 2025 auf 2,19 Milliarden USD geschätzt und soll von 2,26 Milliarden USD im Jahr 2026 auf 2,65 Milliarden USD bis 2031 wachsen, bei einem CAGR von 3,23 % während des Prognosezeitraums (2026–2031).

Seite zuletzt aktualisiert am: