Größe und Marktanteil des nordamerikanischen Verdunstungskühlungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

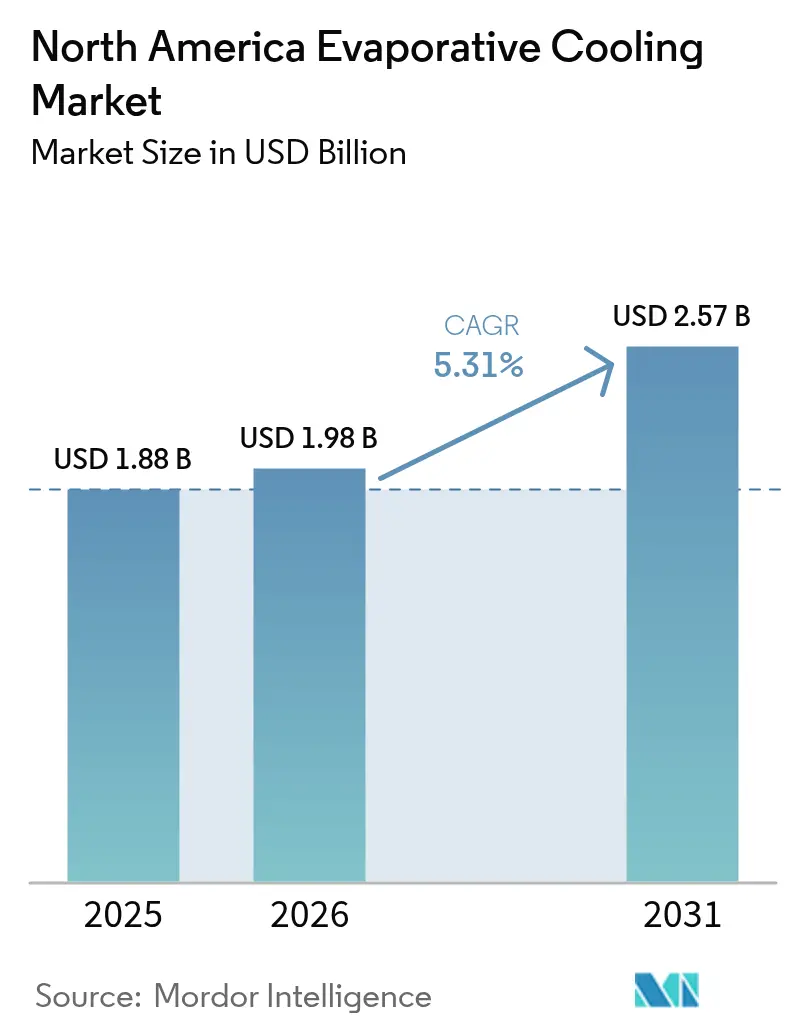

| Marktgröße im Basisjahr (2025) | 1.88 Milliarden US-Dollar |

| Marktgröße (2026) | 1.98 Milliarden US-Dollar |

| Marktgröße (2031) | 2.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.31% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Verdunstungskühlungsmarktes durch Mordor Intelligence

Die Größe des nordamerikanischen Verdunstungskühlungsmarktes wurde im Jahr 2025 auf 1,88 Milliarden USD geschätzt und soll von 1,98 Milliarden USD im Jahr 2026 auf 2,57 Milliarden USD bis 2031 wachsen, bei einem CAGR von 5,31 % während des Prognosezeitraums (2026–2031). Diese Wachstumstrajektorie spiegelt die sich beschleunigende Verlagerung der Region hin zu energieeffizienten Kühllösungen wider, angetrieben durch den steigenden Bedarf von Rechenzentren und strenge Umweltvorschriften. Die Expansion des Marktes konzentriert sich auf drei kritische Makrokräfte: Rechenzentrumsbetreiber, die PUE-Ziele unter 1,1 anstreben, Industrieanlagen, die Energieeffizienzmandaten entsprechen, und wasserarme Regionen, die Kühlbeschränkungen einführen, die hybride adiabatische Systeme gegenüber herkömmlichen Verdunstungstürmen bevorzugen.

Wichtigste Erkenntnisse des Berichts

- Nach Kühlmethode führten direkte Verdunstungssysteme im Jahr 2025 mit einem Umsatzanteil von 63,20 %, während zweistufige Indirekt-Direkt-Einheiten bis 2031 den höchsten CAGR von 5,69 % erzielen sollen.

- Nach Anwendung entfielen auf Industrieanlagen im Jahr 2025 36,60 % der Größe des nordamerikanischen Verdunstungskühlungsmarktes; Rechenzentren sollen bis 2031 mit einem CAGR von 5,34 % wachsen.

- Nach Komponente hielten Geräte wie Kühler und Türme im Jahr 2025 einen Anteil von 70,30 %, während Pads und Medien im Prognosezeitraum voraussichtlich mit einem CAGR von 11,05 % wachsen werden.

- Nach Vertriebskanal dominierten HVAC-Auftragnehmer und Integratoren im Jahr 2025 mit einem Umsatzanteil von 48,00 %, wobei Online-Handel und E-Commerce bis 2031 voraussichtlich einen CAGR von 15,4 % verzeichnen werden.

- Nach Geografie entfielen auf die Vereinigten Staaten 79,10 % des regionalen Umsatzes im Jahr 2025, während Mexiko auf dem Weg zum schnellsten CAGR von 5,21 % bis 2031 ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Verdunstungskühlungsmarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung von Rechenzentren hin zu Kühlung mit niedrigem PUE | +1.8% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Energie-Effizienzmandate für Industrie und Gewerbe | +1.2% | Nordamerika | Langfristig (≥ 4 Jahre) |

| Investitionskostenvorteil gegenüber kompressorbasierter HVAC | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Einführung von erneuerbaren Mikronetzen und hybriden Verdunstungssystemen | +0.7% | Vereinigte Staaten, Mexiko | Langfristig (≥ 4 Jahre) |

| Nachfrage aus dem Cannabis- und Kontrollumgebungslandwirtschaftsbereich | +0.5% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Biobasierte/Hydrogel-Pads zur Verlängerung der Wartungszyklen | +0.3% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung von Rechenzentren hin zu Kühlung mit niedrigem PUE

Hyperscale-Betreiber setzen adiabatische Vorkühlmodule ein, die die Einlasstemperaturen des Kondensators um bis zu 22 °C senken und bis zu 14 MW für IT-Lasten in einem 300-MW-Campus freisetzen.[1]Peak Plus Energy, „Design Day. Peak PUE. Utilization”, peakplus.energy Microsofts geschlossene wasserfreie Designs und die unterirdischen Wärmespeicherversuche des Nationalen Labors für erneuerbare Energien verdeutlichen ein Ökosystem, das auf wasserneutrale, energiearme Architekturen ausgerichtet ist.[2]Nationales Labor für erneuerbare Energien, „Reducing Data Center Peak Cooling Demand...”, nrel.gov Von Baltimore Aircoil lizenzierte immersionsbereite Verdunstungstürme veranschaulichen ferner die Konvergenz zwischen flüssigkeits- und luftseitigen Lösungen.[3]Baltimore Aircoil Company, „BAC Secures Exclusive Rights…”, baltimoreaircoil.com Da KI-Workloads die Rack-Dichten erhöhen, liefern indirekt-direkte Stufen engere Temperaturbänder ohne Kompressorhub und positionieren die Verdunstungskühlung als Kernstück der digitalen Infrastrukturerweiterung.

Energie-Effizienzmandate für Industrie und Gewerbe

Titel 24 in Kalifornien schreibt nun Mindestwerte von 350 Btuh/W für verdunstungsgekühlte Kondensatoren über 8.000 MBH vor und verlangt feuchtkugelreaktive Ventilatoren mit variabler Drehzahl. Bundesweite Kältemittelvorschriften, die Optionen mit einem GWP > 750 auslaufen lassen, beschleunigen die Einführung von Systemen mit natürlichen Kältemitteln, die durch Verdunstungsabweiser gespeist werden können. Natural Resources Canada spiegelt die US-amerikanischen Schwellenwerte wider und ermöglicht eine grenzüberschreitende Geräteharmonisierung. Zusammen legen diese Richtlinien Mindestleistungsniveaus fest, die adiabatische oder hybride Türme begünstigen, die gegenüber direkten Expansionskältemaschinen 75 % Energieeinsparungen erzielen können.[4]MDPI, „Measuring the Energy Efficiency of Evaporative Systems…”, mdpi.com

Investitionskostenvorteil gegenüber kompressorbasierter HVAC

Direktsysteme verbrauchen 0,3–1,2 kW/Tonne gegenüber 3–5 kW/Tonne bei mechanischer Kälteerzeugung, was den Bedarf an elektrischer Infrastruktur bei der Sanierung von Bestandsgebäuden verringert. Cambridge Airs ESC-Serie unterstreicht den wirtschaftlichen Vorteil und liefert 60–80 % Energieeinsparungen bei gleichzeitiger Versorgung mit 100 % Außenluft für eine verbesserte Raumluftqualität. EVAPCOs adiabatische Kühler eliminieren Kosten für chemische Behandlungen und reduzieren den Pumpenwartungsaufwand, was eine Gesamtbetriebskostenerzählung stärkt, die mit zunehmender CO₂-Bepreisung an Bedeutung gewinnt.

Einführung von erneuerbaren Mikronetzen und hybriden Verdunstungssystemen

Photovoltaisch betriebene indirekte/direkte Einheiten haben in Pilotstudien, die unterirdische Wasserquellen nutzen, Leistungszahlen über 35 erreicht. GE Vernova's AirJoule-Vorhaben kombiniert atmosphärische Wassergewinnung mit Verdunstungskühlung und zielt auf selbstregenerierende HVAC-Installationen ab. Kalifornische Gesundheitsversorgungsmikronetze, die Solarthermie mit desiccant-verstärkter Verdunstungskühlung kombinieren, dokumentierten 20 % Einsparungen bei den Versorgungskosten während Netzausfällen. Diese Integrationen positionieren Verdunstungsplattformen als Kernanlagen innerhalb dezentraler Energieökosysteme, die eine CO₂-neutrale Resilienz anstreben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abhängigkeit von der Klimafeuchtigkeit | -0.8% | Südöstliche Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Zunehmende Wasserknappheitsvorschriften | -1.1% | Westliche Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Hürden bei der Einhaltung von Raumluftqualitätsvorschriften durch Waldbrandrauch | -0.6% | Westliche Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für Skalenkontrolle und Hygiene | -0.4% | Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abhängigkeit von der Klimafeuchtigkeit

Die Verdunstungseffektivität nimmt stark ab, wenn die relative Luftfeuchtigkeit über 60 % steigt, sodass südöstliche Bundesstaaten auf hybride Desiccant-Verdunstungspaare angewiesen sind. Simulationen für Mexicali bestätigen die Machbarkeit nur während saisonaler Niedrigfeuchtigkeitsfenster, was in Spitzenmonaten eine Backup-Entfeuchtung erforderlich macht. Obwohl indirekte Taupunktstufen die Leistungsgrenzen erweitern, verringert die zusätzliche Komplexität den Investitionskostenvorteil, der den Wettbewerbsvorteil des nordamerikanischen Verdunstungskühlungsmarktes ausmacht.

Wasserknappheitsvorschriften

Las Vegas blockiert nun neue Verdunstungsgenehmigungen, während texanische Rechenzentren im Jahr 2024 400 Millionen Gallonen verbrauchten, was zu Widerstand aus der Bevölkerung führte. Vorschriften in Nevada begrenzen den Verbrauch auf 3,5 Gallonen pro Tonne und Stunde und verlangen Überlaufalarme mit automatischen Abschaltvorrichtungen. Kommunale Mandate für Brauchwasser in Los Angeles und Phoenix verstärken den Übergang zu überwiegend trockenen adiabatischen Betriebsweisen und zwingen Anbieter, Pads und Sprühzyklen für minimalen Verbrauch neu zu gestalten. Die strengeren Vorschriften dämpfen das Wachstum im nordamerikanischen Verdunstungskühlungsmarkt, auch wenn sie Innovationen hin zu geschlossenen und atmosphärischen Quelldesigns vorantreiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kühlmethode: Direktsysteme dominieren trotz hybrider Innovation

Direkteinheiten behielten im Jahr 2025 einen Anteil von 63,20 % im nordamerikanischen Verdunstungskühlungsmarkt, was Jahrzehnte der Installation in ariden westlichen Anlagen widerspiegelt. Indirekte Türme hielten 23,70 % und werden in der Lebensmittelverarbeitung und Pharmaindustrie bevorzugt, die direkten Luft-Wasser-Kontakt verbieten. Zweistufige Indirekt-Direkt-Designs verzeichneten den schnellsten CAGR von 5,69 %, angetrieben durch Nachrüstungen in Rechenzentren und wärmeintensiven Industrieanlagen, die eine Lieferung unterhalb des Taupunkts ohne übermäßigen Wasserverbrauch benötigen.

Leistungsunterschiede verringern sich, da perforierte Taupunkt-Wärmetauscher die indirekte Effektivität steigern und Zuluft-Verhältnisse unter 0,5 bei gleichzeitig niedrigem Druckabfall ermöglichen. Mit der Reifung dieser Materialien übertreffen zweistufige Plattformen einstufige Geräte in Design-Build-Spezifikationen – ein Trend, der ihren Anteil an der Größe des nordamerikanischen Verdunstungskühlungsmarktes bis 2031 steigern dürfte. Anbieter integrieren nun chemiefreie Wasseraufbereitung und antimikrobielle Beschichtungen, verlängern die Pad-Lebensdauer und lindern den Arbeitskräftemangel, mit dem große Campus-Betreiber konfrontiert sind.

Nach Anwendung: Industrielle Führungsposition steht vor landwirtschaftlicher Innovation

Industrieanlagen generierten im Jahr 2025 36,60 % des Umsatzes, angetrieben durch Lasten in der Lebensmittel-, Chemie- und allgemeinen Fertigungsindustrie, die robusten Betrieb und Energieeinsparungen priorisieren. Rechenzentren sind zwar kleiner, wachsen aber mit einem CAGR von 5,34 %, da KI die Rack-Wärmedichten über das hinaus beschleunigt, was luftgekühlte CRAC-Einheiten bewältigen können. Kontrollierte Landwirtschaftsumgebungen, Gewächshäuser und Stallhaltung verzeichnen einen CAGR von 8,74 % und profitieren von der Legalisierung von Cannabis und dem Schwung vertikaler Farmen, die Verdunstungslösungen als energiearme, feuchtigkeitsregelbare Alternativen zu Kompressorspulen positionieren.

Gewerbliche Gebäude erfassen einen Anteil von 24,30 % durch Einzelhandels- und Büronachrüstungen im Zusammenhang mit Nachhaltigkeitszertifizierungen, während die Wohnraumakzeptanz mit einem moderaten CAGR von 5,12 % voranschreitet, der weitgehend auf Trockenklimalokationen beschränkt ist. Es wird erwartet, dass die landwirtschaftliche Akzeptanz ihren Anteil am Marktanteil des nordamerikanischen Verdunstungskühlungsmarktes bis 2031 auf über 10,5 % steigern wird, da Landwirte nach kohlenstoffarmer, wasserarmer HVAC suchen, die Pflanzen-Transpirationsprofile ohne kostspielige Desiccant-Räder schützt.

Nach Komponente: Gerätevorherrschaft steht vor Medieninnovation

Geräte, hauptsächlich Kühler und Türme, kontrollierten im Jahr 2025 70,30 % des Umsatzes, was unterstreicht, wie die Kapitalkosten der Primäreinheit nach wie vor die meisten Kundenbudgets bestimmen. Pads und andere Medien stellen jedoch den Lichtblick dar: Das Teilsegment ist auf dem Weg zu einem CAGR von 11,05 % bis 2031, da biobasierte Fasern und antimikrobielle Beschichtungen die Pad-Lebensdauer von einer Saison auf mehrere Jahre verlängern. Wasserverteilungshardware beanspruchte 18,30 % des Umsatzes dank ihrer Rolle bei der gleichmäßigen Verteilung des Durchflusses über große Wärmetauscherflächen, während intelligente Steuerungen und Automatisierung 6,70 % ausmachten, da Facility-Manager nach Plug-and-Play-Optimierung suchen.

Technologische Fortschritte schärfen das Bild. Hydrogel-Einsätze haben Kühldichten von 320 W/m² verzeichnet, und verstärkte Zellulosepads überstehen nun mehrere Zyklen vor dem Austausch, was Arbeitskosten senkt, die zuvor den Größenvorteil des nordamerikanischen Verdunstungskühlungsmarktes aufgezehrt haben. Service und Wartung, heute ein Anteil von 4,70 %, sollte sich ausweiten, da intelligente Sensoren periodische Kalibrierungen statt jährlicher Generalüberholungen erfordern. Anbieter wie EVAPCO schichten antimikrobielle Behandlungen direkt in die Pad-Matrix, während Chemieunternehmen Additivpakete verfeinern, die Ablagerungen reduzieren und die Hygiene unter Kontrolle halten. Zusammen verbessern diese Upgrades die Zuverlässigkeit und senken die Gesamtkosten, was den Fachkräftemangel lindert, der Einführungen in einigen westlichen Bundesstaaten verlangsamt hat.

Nach Vertriebskanal: Auftragnehmer führen trotz digitaler Disruption

Auftragnehmer und Integratoren hielten im Jahr 2025 48,00 % der Transaktionen, was das Design-Build-Know-how widerspiegelt, das für die Einhaltung von Vorschriften und standortspezifische Dimensionierung erforderlich ist. Distributions- und Großhandelspartner folgten mit 31,70 % und bedienen kleinere Installateure ohne direkte Herstellerbeziehungen. Direkte Herstellergeschäfte, oft mit kundenspezifischem Engineering für Rechenzentren und Prozessanlagen verbunden, machten 6,10 % aus.

Online-Handel ist der herausragende Wachstumstreiber. E-Commerce verzeichnete den schnellsten CAGR von 15,4 % und zieht Erstkäufer im Wohnbereich an, die standardisierte tragbare Kühler bevorzugen, die versandfertig geliefert werden. Dennoch verlassen sich große gewerbliche Aufträge weiterhin auf Auftragnehmer für Genehmigungen, Inbetriebnahme und langfristigen Service – ein Vorteil, der sie vor rein digitalen Wettbewerbern schützt. Distributoren schaffen weiterhin Mehrwert durch lokale Lagerbestände und 24-Stunden-Teilelieferung, insbesondere während Hitzewellen, wenn der nordamerikanische Marktanteil für Ersatzpads und Pumpen in die Höhe schnellt. Das entstehende Bild ist Omnichannel: Hersteller pflegen Webshops für kleine Bestellungen und gleichzeitig Auftragnehmernetzwerke für Mehreinheitenprojekte, die gestempelte Zeichnungen und Vor-Ort-Inbetriebnahme erfordern.

Geografische Analyse

Der nordamerikanische Verdunstungskühlungsmarkt zeigt eine ausgeprägte regionale Schieflage, die durch Feuchtigkeitsprofile, Wasserpolitik und industrielle Zusammensetzung bedingt ist. Die westlichen US-Wüsten, die sich von Arizona bis Nevada erstrecken, liefern die gesündesten Auftragspipelines dank Feuchtkugeldepressionen von 5,5 °C oder mehr, die hohe Energieeffizienzquotienten ohne hohen Wasserverbrauch ermöglichen. Die strengen Effizienzklauseln von Titel 24 und staatliche GWP-Auslaufprogramme verstärken den Schwenk zu hybriden adiabatischen Türmen, die mit Kältemaschinen mit natürlichen Kältemitteln integriert sind. Südliche Bundesstaaten entlang der Golfküste sehen sich Akzeptanzhürden aufgrund von Sommerfeuchtigkeit über 70 % gegenüber, was das Interesse an Flüssigdesiccant-Zusätzen weckt, die einen gewissen Verdunstungsvorteil erhalten und gleichzeitig latente Lasten bewältigen.

Kanadas Prärieprovinzen nutzen große tägliche Temperaturschwankungen und unterstützen indirekte Türme in Lebensmittel- und Agrarunternehmen, die bis 2030 eine CO₂-neutrale Zertifizierung anstreben. Die Angleichung von Natural Resources Canada an US-amerikanische Prüfverfahren vereinfacht die grenzüberschreitende Beschaffung und ermutigt multinationale Betreiber, Verdunstungsplattformen zu standardisieren. Wasserqualitätsforschung, die durch föderale Klimasicherheitsprogramme durchgeführt wird, soll Leitlinien zur Integration von Brauchwasser liefern und die Position der Technologie in ressourcenbewussten Provinzen weiter stärken.

Mexikos nördlicher Fertigungskorridor, verankert durch Nuevo León und Chihuahua, bietet aride Bedingungen, die ideal für direkte Türme sind, die die Spitzenlast auf Maquiladora-Geländen senken. Bundesweite Solaranreize und laufende Netzmodernisierungsinitiativen ermöglichen eine kosteneffektive Einführung von photovoltaisch betriebenen Verdunstungskühlern in Industrieparks. Unterdessen nutzen Städte auf dem zentralen Hochplateau moderate Luftfeuchtigkeit und hohe Sonneneinstrahlung und unterstützen die Einführung von solarbetriebenen indirekten Kühlern in Gewerbegebäuden. Zusammen prägen diese geografischen Besonderheiten differenzierte Markteinführungsstrategien im nordamerikanischen Verdunstungskühlungsmarkt.

Regulatorisches Umfeld

Die Verdunstungskühlung in Nordamerika wird vorwiegend durch übergreifende Effizienzanforderungen und Testregelungen für gewerbliche HVAC-Systeme geprägt und nicht durch eigenständige Vorschriften speziell für Verdunstungskühlung. In den Vereinigten Staaten verwaltet das Department of Energy (DOE) Test-, Zertifizierungs- und Durchsetzungsrahmen gemäß 10 CFR Part 429 und verwandten Gerätestandards, während die Vorschriftenkonformität in vielen Gewerbegebäuden auf ASHRAE Standard 90.1 und AHRI-Verfahren zum Nachweis von Effizienzangaben verweist.

Bundesstaatliche und provinzielle Anforderungen zur Wasser- und Energiekonformität beeinflussen ebenfalls die Produktgestaltung. Kalifornische Anforderungen an Installationen und Dokumentation von Verdunstungskühlanlagen, über Konformitätswege der California Energy Commission, zusammen mit Gerätestandards zu Wassermanagement und Leistungsprüfung, verstärken eine Verschiebung hin zu kontrollierter, sensorgesteuerter Wasserqualitätsverwaltung und hybriden adiabatischen Designs in wasserknappen Regionen. In Kanada verwaltet Natural Resources Canada Energieeffizienzvorschriften (SOR/2016-311) für große Klimageräte und Verflüssigereinheiten, was die grenzüberschreitende Harmonisierung durch angeglichene Testmethoden und Leistungsbasiswerte unterstützt, die die Geräteauswahl für Industriestandorte und Rechenzentrums-Maschinenräume beeinflussen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit vorgelagerten Materialien und Komponenten, darunter Zellulose-basierte oder technische Medienpads, Wärmetauscheroberflächen, korrosionsgeschützte Metallgehäuse, Pumpen, Ventile sowie Baugruppen mit drehzahlvariablen Motoren und Ventilatoren, zusammen mit Steuerungen und Sensoren zur Verwaltung von Wasserqualität und Teillastbetrieb. Hersteller und Systemintegratoren im mittleren Bereich der Kette bündeln Direkt-, Indirekt-/Zweistufensysteme und adiabatische Flüssigkeitskühler zu standortspezifischen Lösungen, mit zunehmender Integration in Wärmeableitungsarchitekturen von Rechenzentren neben Flüssigkeitskühlkreisläufen (etwa Kondensatorwasser- und Kühlmittelverteilungs-Schnittstellen).

Nachgelagert bleiben HVAC-Auftragnehmer und Integratoren zentral für Spezifikation, Genehmigung, Installation, Inbetriebnahme und laufende Wartung, einschließlich Wasseraufbereitung, Kalkkontrolle, Hygiene und Medienaustausch. Vertriebs- und Großhandelsnetzwerke unterstützen die Verfügbarkeit von Ersatzteilen (Pads, Pumpen, Düsen und Steuerungen), während bei Großprojekten zunehmend lokale und regionale Beschaffung betont wird, um Lieferzeiten und Versorgungskontinuität bei Hyperscale- und Industrieerweiterungen zu managen. Dienstleister und chemikalienfreie Wasseraufbereitungsangebote, einschließlich EVAPCOs Positionierung im Bereich chemikalienfreier Aufbereitung, schaffen wiederkehrende Umsätze im Zusammenhang mit regulatorischen Wasserbeschränkungen und Verfügbarkeitsanforderungen in unternehmenskritischen Einrichtungen.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei die fünf größten Anbieter etwa ein Drittel des Umsatzes kontrollieren. Baltimore Aircoil Companys Lizenz für DUG Technologys Immersionskühler erweitert seinen Fußabdruck in hochdichte Rechenzentrums-Racks und ergänzt traditionelle offene Kreislauftürme. Condairs Erwerb von Kuul für 313,5 Millionen USD sichert die interne Pad-Fertigung und fügt eine 37.160 m² große Anlage in Virginia hinzu, die die Lieferketten zu östlichen Hyperscalern verkürzt. Munters' Partnerschaft mit ZutaCore unterstreicht eine breitere Konvergenz zwischen Verdunstungsabweisung und direkter Flüssigkeitskühlung auf Chip-Ebene – ein hybrider Ansatz, der von KI-Workloads zunehmend bevorzugt wird.

EVAPCO sticht mit seinem chemiefreien Pulse~Pure-Konditionierungssystem hervor und zielt auf Anlagen ab, denen das Fachwissen für chemische Wasserbehandlung vor Ort fehlt. Dieser innovative Ansatz eliminiert den Bedarf an herkömmlichen chemischen Behandlungen, reduziert Umweltauswirkungen und Betriebskosten und gewährleistet gleichzeitig eine effektive Wasserkonditionierung. SPX Cooling Technologies investiert angesichts der schwindenden Zahl von Technikern in antimikrobielle strukturierte Medien, um Wartungsintervalle zu verlängern. Diese Technologie steigert nicht nur die Systemeffizienz, sondern minimiert auch den Wartungsaufwand und adressiert den wachsenden Arbeitskräftemangel in der Branche. Während neue Marktteilnehmer in schwerkraftbetriebene und atmosphärische Wassergewinnungssysteme vordringen, behindern hohe Investitionsausgaben eine breite Akzeptanz, selbst bei verlockenden Versprechen der Wasserneutralität. Diese Systeme sind zwar in Bezug auf Nachhaltigkeit vielversprechend, stehen jedoch aufgrund ihrer Anfangskosten und Infrastrukturanforderungen vor Herausforderungen bei der Skalierung.

Mit Blick auf die Zukunft werden die Tiefe der Portfolios bei hybriden adiabatischen Designs und die Einhaltung verschärfter Wasservorschriften entscheidend dafür sein, wer die Marktführer im nordamerikanischen Verdunstungskühlungssektor sein werden.

Marktführer der nordamerikanischen Verdunstungskühlungsbranche

Condair Group AG

Munters Group AB

Baltimore Aircoil Company Inc. (BAC)

SPX Cooling Technologies

Delta Cooling Towers Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Rechenzentren treiben weiterhin die Kommerzialisierung höherwertiger indirekter und hybrider Verdunstungskühlkonzepte voran, die die Kompressorlaufzeit reduzieren und gleichzeitig die thermische Kontrolle verschärfen. Ein konkretes Beispiel ist die von Munters bereitgestellte Oasis-indirekte Verdunstungskühlung, die im Sabey Data Center Properties Intergate.Quincy Campus (Washington) eingesetzt wird und Polymer-Wärmetauscher verwendet, um Wärme abzuführen, ohne dem Rechenzentrumsraum Feuchtigkeit hinzuzufügen. Dies veranschaulicht, wie sich der Ansatz in Klimazonen und Anwendungen skalieren lässt, in denen Feuchtigkeitsmanagement und Kontaminationskontrolle strenger sind.

Wasserknappheit schränkt gleichzeitig herkömmliche offene Systeme ein und schafft Raum für hybride adiabatische Geräte, geschlossene Kreislaufkonzepte und eine engmaschigere Überwachung des Wasserverbrauchs auf Geräteebene. Der Markt bietet zudem Raum für eine schnellere Einführung fortschrittlicher Pads und Medien (biobasiert, antimikrobiell und mit verlängerter Lebensdauer), da das Segment Pads/Medien die am schnellsten wachsende Komponentenkategorie im aktuellen Segmentierungsset ist und direkt Arbeitskräfte- und Hygieneengpässe durch längere Wartungszyklen adressiert. Standards und Richtlinien, die die Energieleistung von Rechenzentren beeinflussen, darunter ASHRAE Standard 90.4 und die Best-Practice-Leitlinien des DOE für energieeffizientes Rechenzentrumsdesign, halten Verdunstungs- und adiabatische Strategien sowohl für Neubau- als auch für Nachrüstungs-Maschinenräume relevant, insbesondere für Betreiber, die Energieziele mit lokalen Wasserrichtlinien in Einklang bringen müssen.

Aktuelle Branchenentwicklungen

- Juni 2026: Baltimore Aircoil Company eröffnete eine neue Produktionsstätte in der Nähe von Monterrey, Mexiko (Cienega de Flores), nach einer feierlichen Eröffnung am 27. Mai 2026. Die erweiterte regionale Präsenz unterstützt kürzere Lieferzeiten und engere Projektunterstützung für Mexiko und den US-Südwesten, wo Industrieparks und Rechenzentrumsausbauten zunehmend hybride und adiabatische Wärmeableitungsgeräte unter strengeren Wasserverbrauchsanforderungen vorschreiben.

- April 2026: Munters kündigte einen BSEK-2.0-Auftrag für eine modulare KI-Kühllösung für einen US-Colocation-Rechenzentrumsanbieter an, einschließlich Kühlmittelverteilungseinheiten (CDUs) und über dem Rack montierten Rechenraum-Klimageräten (CRAHs). Der Auftrag verstärkt die Verschiebung hin zu integrierten Flüssigkeits- und Luftseite-Architekturen in hochdichten Einrichtungen und erhöht die Nachfrage nach Wärmeableitungssystemen, bei denen Verdunstungs- und adiabatische Ansätze helfen, die Abhängigkeit von Kompressoren zu verringern.

- Oktober 2024: Wieland schloss die Übernahme von Onda S.p.A. ab und erweiterte damit seine für effiziente Kühl- und Wärmeableitungssysteme relevanten Wärmetauscherfähigkeiten, die in nachhaltigen Nachrüstungsprojekten eingesetzt werden. Eine breitere Wärmetauscher-Lieferbasis unterstützt OEMs und Integratoren bei der Neugestaltung von Rohrschlangen und Trocken-Nass-Hybridabschnitten, um sich wandelnde Energie- und Wasserbeschränkungen bei nordamerikanischen Einsätzen zu erfüllen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus Verdunstungskühllösungen, die in ganz Nordamerika verkauft und installiert werden, einschließlich vollständiger Einheiten sowie zugehöriger Teile und Dienstleistungen zur Bereitstellung gekühlter Luft mittels Wasserverdunstung.

Ausschlüsse des Geltungsbereichs: Kältemittelbasierte Klimaanlagen und Wärmepumpensysteme sowie allgemeine Lüftungsgeräte, die keine Verdunstungskühlung nutzen, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Kühlmethode

- Direkt

- Indirekt

- Zweistufig (Indirekt-Direkt)

- Nach Anwendung

- Wohnbereich

- Gewerbe (Einzelhandel, Büros, Gastgewerbe)

- Industrie (Lebensmittel und Getränke, Chemie, Fertigung)

- Stallhaltung und Gewächshäuser

- Sonstige

- Nach Komponente

- Geräte (Kühler und Türme)

- Pads und Medien

- Wasserverteilungssysteme

- Steuerungen und Automatisierung

- Service und Wartung

- Nach Vertriebskanal

- Direkt (Hersteller an Endnutzer)

- HVAC-Auftragnehmer / Integratoren

- Distribution und Großhandel

- Online-Handel / E-Commerce

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Marktabgrenzung festzulegen und stabile Referenzindikatoren zu sammeln, die von Jahr zu Jahr verfolgt werden können. Wir nutzten öffentliche Quellen wie Bau- und Fertigungsveröffentlichungen des US Census, die US Energy Information Administration für Strom- und regionale Nachfragezusammenhänge, USGS-Wassernutzungsveröffentlichungen für Signale zur Wasserverfügbarkeit sowie NOAA-Klimanormalwerte, um zu verstehen, wo Verdunstungskühlung technisch begünstigt ist.

Um diese Indikatoren in ein nutzbares Größenmodell zu übersetzen, überprüften wir zudem Import- und Exportstatistiken offizieller Zollportale, Gebäude- und Energiecode-Veröffentlichungen (einschließlich Aktualisierungen von Effizienzstandards) sowie öffentlich verfügbare Verbandsmaterialien zu HVAC und Gebäudeleistung. Unternehmensberichte, Investorenpräsentationen und vertrauenswürdige Fachpresse wurden zur Überprüfung von Produktmix und Vertriebsstruktur herangezogen, und kostenpflichtige Abonnements für Unternehmensfinanzen und handelsbezogene Versanddaten wurden herangezogen, wo öffentliche Details fehlten. Die oben genannten Quellen dienen nur als Beispiele, und viele weitere öffentliche Dokumente und Datenpunkte wurden ebenfalls zur Klärung und Validierung verwendet.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, welcher Anteil der Kühlnachfrage in verschiedenen Klimazonen realistisch durch Verdunstungssysteme gedeckt wird und wie sich die Preisgestaltung bei Geräten, Pads bzw. Medien, Steuerungen und Dienstleistungen entwickelt. Wir sprachen mit Herstellern, Vertriebshändlern, HVAC-Auftragnehmern und Integratoren sowie gewerblichen und industriellen Käufern in den USA, Kanada und Mexiko, damit Annahmen zu Vertriebsmargen, Austauschzyklen und Projektzeitplänen anhand des tatsächlichen Kaufverhaltens vor Ort überprüft werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 17 % | |

| Mittleres Segment: 56 % | Funktions-/Bereichsleiter: 38 % | |

| Kleinere Akteure: 17 % | Manager: 45 % |

Marktgrößenbestimmung & Prognose

Das Kernmodell beginnt mit einem Top-down-Nachfragepool, der aus Ausgaben für Kühlgeräte und Installationsaktivitäten gebildet wird, und wird anschließend anhand von Klimaeignung und Adoptionslogik für Verdunstungssysteme nach Endverwendung gefiltert. Sobald der Nachfragepool gebildet ist, wenden wir Preis- und Mix-Annahmen für Direkt-, Indirekt- und Zweistufensysteme an und gleichen die Gesamtsummen anschließend mit selektiven Bottom-up-Prüfungen ab.

Zu den wichtigsten Eingaben des Modells zählen Neubau- und Renovierungsaktivitäten, Wärme- und Feuchtigkeitsmuster nach Teilregion (die beeinflussen, wo Systeme funktionieren können), Kühlbedarf von Rechenzentren und Industrie, sofern relevant, der Austauschzeitpunkt für installierte Geräte sowie ein durchschnittlicher Verkaufspreispfad nach Komponentengruppe (Geräte gegenüber Pads oder Medien, Wasserverteilungsteilen, Steuerungen und Dienstleistungen). Wo öffentliche Daten spärlich sind, wurden stichprobenartige Kanalüberprüfungen genutzt, um Volumina und Margen anzunähern, und Lücken wurden durch konservative Bandbreiten überbrückt, die anschließend durch Interview-Feedback eingegrenzt wurden.

Für die Prognose wurde eine Szenarioanalyse verwendet, da der Markt empfindlich auf Wetterschwankungen, Energiepreissignale und Investitionszyklen reagiert. Der Basisfall folgt den Konsenserwartungen der Befragten zu Adoptionstrends und Preisgestaltung, während alternative Fälle eine schnellere Nachrüstungsakzeptanz in trockeneren Bundesstaaten und einen langsameren Verlauf in feuchten Zonen testen, in denen Leistungsgrenzen ausgeprägter sind.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Gegenprüfungen validiert, damit die endgültige Zahl mit beobachtbaren Marktsignalen konsistent bleibt. Wir verglichen Modellergebnisse mit unabhängigen Indikatoren wie Bauaktivität, Handelsströmen für relevante Produktkategorien und gemeldeten Kanalbewegungen, und ungewöhnliche Sprünge wurden überprüft, bis der Auslöser klar erklärt war.

Vor der Freigabe wird die Arbeit schrittweise überprüft, beginnend mit der Bestätigung des Geltungsbereichs, gefolgt von Prüfungen der Annahmen und schließlich einer abschließenden Konsistenzprüfung über Jahre und Währungen hinweg. Berichte werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen durch wesentliche Ereignisse wie starke Preisänderungen, politische Verschiebungen mit Auswirkungen auf die Einführung von Energieeffizienz oder sichtbare Nachfragestörungen ausgelöst werden. Unmittelbar vor der Lieferung wird eine abschließende Durchsicht durchgeführt, damit Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktgröße für Verdunstungskühlung in Nordamerika von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Verdunstungskühlung in Nordamerika können weit auseinanderliegen, da die Abgrenzung des Geltungsbereichs und das als Ankerpunkt verwendete Jahr nicht immer übereinstimmen. Unterschiede ergeben sich zudem aus der Behandlung der Preisgestaltung, insbesondere wenn Teile-, Steuerungs- und Dienstleistungsumsätze entweder in die Gesamtsumme eingerechnet oder ausgeklammert werden.

Wenn Preise häufig aktualisiert und unter Verwendung eines konsistenten Währungszeitpunkts umgerechnet werden, ist es weniger wahrscheinlich, dass das Modell das Jahr-für-Jahr-Wachstum allein durch Inflation überzeichnet — und genau dort verankert Mordor Intelligence die Schätzung. Andere Schätzungen stützen sich möglicherweise auf ältere Preispunkte, erweitern die Prognose auf einen anderen Zeithorizont oder beziehen angrenzende Luftkühlerkategorien ein, ohne Zweistufen- und indirekte Systeme klar von einfacheren Einheiten zu trennen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,88 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 3,80 Mrd. USD (2026) | Verwendet ein anderes Startjahr und ein längeres Prognosefenster, und der Geltungsbereich scheint hinsichtlich der Anwendungsabdeckung breiter zu sein und möglicherweise umfassendere Kühlkategorien einzuschließen, was die Gesamtsumme erhöhen kann. |

| Fachzeitschrift B | 0,86 Mrd. USD (2022) | Verankert in einem früheren Jahr und spiegelt möglicherweise spätere Preiserhöhungen und Vertriebserweiterungen nicht vollständig wider, wobei typischerweise Systemtypen und Anwendungen betont werden, ohne einen detaillierten Zuschlag für Teile und Dienstleistungen. |

Die Streuung zwischen den Quellen erklärt sich weitgehend durch die Jahresabstimmung und was über den reinen Geräteverkauf hinaus mitgezählt wird. Indem wir den Geltungsbereich klar halten und Preis- sowie Mix-Annahmen an aktuelle Validierungsprüfungen knüpfen, streben wir eine praktische Zahl an, die mit nachvollziehbaren Eingaben reproduziert werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Verdunstungskühlungsmarkt im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf 1,98 Milliarden USD und soll bis 2031 2,57 Milliarden USD erreichen, was einem CAGR von 5,31 % entspricht.

Welche Kühlmethode wächst bis 2031 am schnellsten?

Zweistufige Indirekt-Direkt-Systeme weisen mit 5,69 % den höchsten CAGR auf, bedingt durch die zunehmende Akzeptanz in Rechenzentren und der Industrie.

Wo ist das geografische Wachstum am stärksten?

Mexiko führt mit einem CAGR von 5,21 % bis 2031, unterstützt durch wachsende HVAC-Exporte und aride nördliche Klimazonen, die optimal für die Verdunstungsleistung geeignet sind.

Welche regulatorischen Trends treiben die Akzeptanz voran?

Kaliforniens Energieeffizienzcode Titel 24, das US-amerikanische Kältemittelauslaufprogramm und harmonisierte kanadische Standards setzen Leistungsgrundlagen, die Verdunstungsdesigns begünstigen.

Seite zuletzt aktualisiert am: