Marktgröße und Marktanteil für Tail-Spend-Management-Lösungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

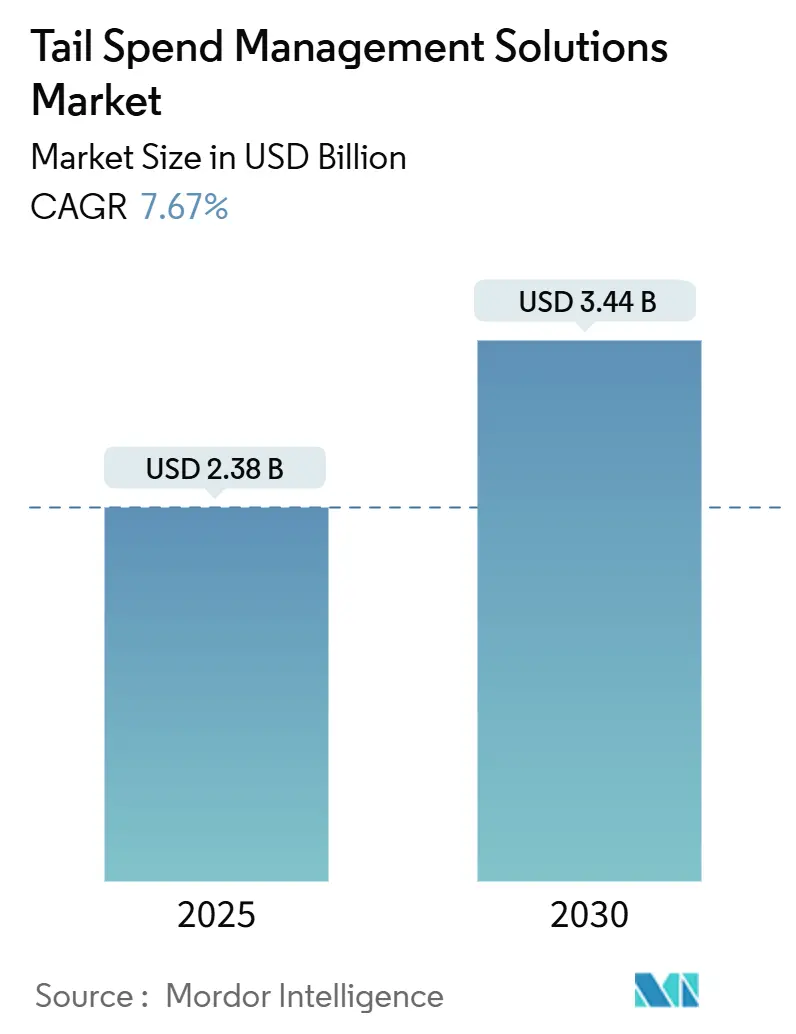

| Marktgröße (2025) | 2.38 Milliarden US-Dollar |

| Marktgröße (2030) | 3.44 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Tail-Spend-Management-Lösungen von Mordor Intelligence

Die Marktgröße für Tail-Spend-Management-Lösungen beläuft sich im Jahr 2025 auf 2,38 Milliarden USD und soll bis 2030 auf 3,44 Milliarden USD anwachsen, was einer CAGR von 7,67 % entspricht. Der erhöhte Druck zur Beseitigung versteckter Beschaffungskosten in Verbindung mit der KI-gestützten Konsolidierung fragmentierter Lieferantendaten bildet die Grundlage für das kurzfristige Wachstum. Unternehmen betrachten Predictive Analytics, autonome Einkaufsdesks und Echtzeit-Lieferantenrisikobewertungen als Hebel, mit denen bisher nicht verwaltete Rechnungen in messbare Einsparungen umgewandelt werden können. Ausgereifte Cloud-Sicherheitsrahmen senken die Adoptionsbarrieren, während Risikokapitalfinanzierungen weiterhin die Funktionsgeschwindigkeit und die Innovation der Benutzererfahrung vorantreiben. Strategische Allianzen zwischen ERP-Giganten und spezialisierten Anbietern bestätigen zusätzlich die langfristige Marktchance.

Wichtigste Erkenntnisse des Berichts

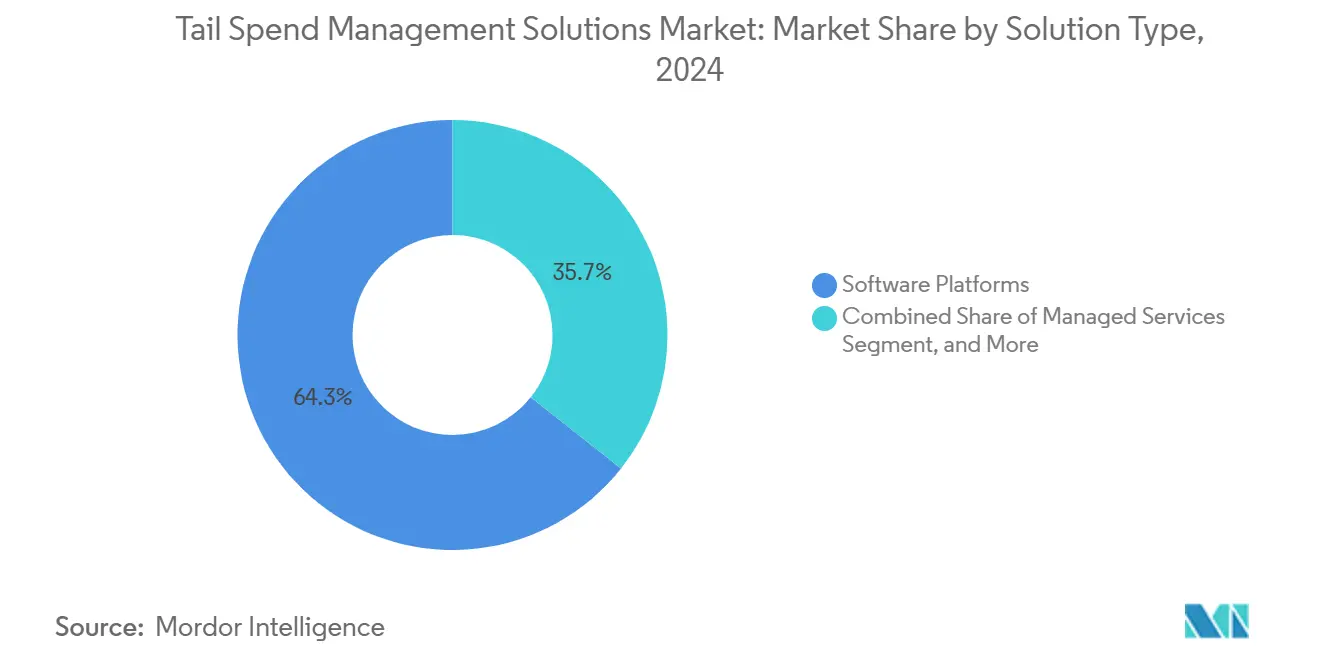

- Nach Lösungstyp hielten Software-Plattformen im Jahr 2024 einen Marktanteil von 64,33 % am Markt für Tail-Spend-Management-Lösungen; Managed Services werden bis 2030 voraussichtlich mit einer CAGR von 9,56 % wachsen.

- Nach Bereitstellungsmodus erfasste die Cloud-Bereitstellung im Jahr 2024 69,24 % der Marktgröße für Tail-Spend-Management-Lösungen, während die hybride Bereitstellung bis 2030 eine CAGR von 9,67 % anstrebt.

- Nach Unternehmensgröße entfielen im Jahr 2024 55,42 % des Marktanteils für Tail-Spend-Management-Lösungen auf Großunternehmen, während kleine und mittlere Unternehmen (KMU) mit einer CAGR von 9,93 % das am schnellsten wachsende Segment darstellen.

- Nach Branchenvertikale generierte die Fertigung im Jahr 2024 22,46 % der Marktgröße für Tail-Spend-Management-Lösungen; Gesundheitswesen und Biowissenschaften führen die Prognoseexpansion mit einer CAGR von 7,89 % an.

- Nach Geografie kontrollierte Nordamerika im Jahr 2024 37,82 % des Marktanteils für Tail-Spend-Management-Lösungen, während der asiatisch-pazifische Raum mit einer CAGR von 8,14 % bis 2030 voranschreitet.

Globale Trends und Erkenntnisse zum Markt für Tail-Spend-Management-Lösungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung KI-gestützter Ausgabenanalysen | +1.8% | Global; Nordamerika und Europa führend | Mittelfristig (2–4 Jahre) |

| SaaS- und Cloud-Migration | +1.5% | Global; am stärksten im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kostensenkungsinitiativen von Unternehmen | +1.2% | Global; Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für Transparenz und ESG | +1.0% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Autonome Einkaufsdesks auf Basis generativer KI | +0.9% | Frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Komplexität durch Handelskrieg-Zölle | +0.7% | Global; Schwerpunkt auf US-China-Korridoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung KI-gestützter Ausgabenanalysen beschleunigt die Entscheidungsintelligenz

Die Klassifizierung durch maschinelles Lernen verarbeitet nun Tausende von Transaktionen mit geringem Wert in wenigen Minuten und deckt Konsolidierungsmöglichkeiten auf, die herkömmliche Regelwerke übersehen. Die Predictive Procurement Orchestration-Plattform von Arkestro beansprucht eine Einsparungsbeschleunigung von 2 bis 5 Mal gegenüber herkömmlichen Methoden. Mittelständische Fertigungsunternehmen setzen diese Tools ein, um indirekte Materialien zu rationalisieren und Betriebskapital freizusetzen. Echtzeit-Marktintelligenz ergänzt historische Daten, um den optimalen Kaufzeitpunkt zu ermitteln. Nahtlose ERP-Konnektoren verkürzen die Bereitstellung, reduzieren den IT-Aufwand und erweitern die Unterstützung durch die Unternehmensführung. Mit zunehmenden Belegen verlagert sich die Einführung von Pilotprojekten hin zu unternehmensweiten Rollouts.

SaaS-Cloud-Migration demokratisiert fortschrittliche Beschaffungsfähigkeiten

Abonnementpreise verknüpfen nun die Plattformkosten mit den erzielten Einsparungen – eine Struktur, die das Risiko für budgetbeschränkte Teams senkt. Mandantenfähige Architekturen liefern wöchentlich neue Funktionen ohne On-Premise-Upgrade-Zyklen. Gesundheitsdienstleister, die über mehrere Einrichtungen verteilt sind, zentralisieren die Transparenz und vermeiden gleichzeitig lokale IT-Personalbesetzung. Sicherheitszertifizierungen wie ISO 27001 und SOC 2 adressieren die Bedenken der Käufer und stärken das Vertrauen. KMU setzen auf die Cloud, weil eine schnelle Aktivierung den ROI innerhalb von Quartalen liefert – ein Zeitrahmen, der mit den Leistungszielen auf Vorstandsebene übereinstimmt.

Kostensenkungsinitiativen von Unternehmen treiben die Beschaffungstransformation voran

CFOs zielen auf Tail Spend ab, da dieser bis zu 30 % des Beschaffungsvolumens ausmacht, historisch jedoch ohne Governance auskam. [1]Hays Talent Solutions, „Die Digitalisierung der Beschaffung”, haystalentsolutions.com Finanzdienstleistungsgruppen nutzen automatisierte Genehmigungsketten, um unkontrollierte Ausgaben für professionelle Dienstleistungen einzudämmen und dabei Einsparungen von 15–25 % zu erzielen. Die Erzählung hat sich gewandelt: Beschaffungstechnologie wird nun als direkter Gewinnsteigerer und nicht mehr als diskretionäre IT betrachtet. Die Digitalisierung von Arbeitsabläufen befreit Einkäufer zudem, um sich auf Lieferanteninnovationsprogramme zu konzentrieren – ein immaterieller, aber strategischer Mehrwert, den Vorstände zunehmend beobachten.

Regulatorischer Druck für Ausgabentransparenz und ESG-Compliance

Das deutsche Lieferkettensorgfaltspflichtengesetz verpflichtet Unternehmen mit mehr als 1.000 Mitarbeitern, jeden Lieferanten zu prüfen, einschließlich der Tail-Kategorien. [2]EcoVadis, „Das deutsche Lieferkettensorgfaltspflichtengesetz erklärt”, ecovadis.com Plattformen reagieren darauf, indem sie automatisierte Fragebögen, Risikobewertungen und Kohlenstoffintensitätsanalysen einbetten. Hersteller, die früher nur primäre Lieferanten verfolgten, kartieren nun Wartungsunternehmen und lokale Logistikdienstleister. Frühe Anwender wandeln Compliance in einen Vorteil um, indem sie Hochrisikolieferanten vor der Konkurrenz identifizieren und so Kontinuität und Markenreputation schützen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Cybersicherheit und Datensouveränität | -0.8% | Global; Europa und asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Integrationsschulden mit Legacy-ERP-Systemen | -0.6% | Global; am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften für Beschaffungsdatenwissenschaft | -0.5% | Global; akut in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Lieferantenermüdung durch Plattformproliferation | -0.4% | Global; betrifft KMU-Lieferanten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Cybersicherheit und Datensouveränität hemmen die Cloud-Einführung

Die DSGVO und ähnliche Gesetze schränken grenzüberschreitende Datenflüsse ein und veranlassen Anbieter, in regionale Rechenzentren zu investieren. [3]LevaData, „Wie die digitale Transformation die Beschaffung gestaltet”, levadata.com Käufer aus dem Finanzdienstleistungs- und Gesundheitsbereich bestehen häufig auf Private-Cloud- oder Hybrid-Bereitstellungen, was die Verkaufszyklen verlängert. Aufsehenerregende Datenpannen verstärken die Prüfung von Drittanbieter-SaaS-Anbietern. Einige Käufer verzögern die vollständige Suite-Einführung und beginnen mit Analysemodulen, die anonymisierte Daten verarbeiten. Obwohl Sicherheitszertifizierungen Bedenken mindern, bleibt die Wahrnehmungslücke bestehen und verlangsamt die kurzfristige Marktdurchdringung.

Integrationsschulden mit Legacy-ERP-Systemen begrenzen die Plattformeffektivität

Viele Fortune-1000-Unternehmen betreiben jahrzehntealte ERP-Systeme, denen moderne APIs fehlen. Individuelle Middleware erhöht die Implementierungskosten und verlängert die Projektzeitpläne, was die ROI-Argumentation verwässert. Als Reaktion darauf starten Lösungsanbieter vorgefertigte Konnektoren, doch komplexe Multi-Instanz-Architekturen erfordern nach wie vor maßgeschneiderte Anpassungen. Wo Reibungsverluste bestehen, greifen einige Käufer auf manuelle Datenuploads zurück, die die Echtzeit-Transparenzziele untergraben. Das Ergebnis ist eine Bremswirkung auf die Einführung, bis Legacy-Modernisierungsprogramme voranschreiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Plattformen dominieren, Dienstleistungen beschleunigen sich

Im Jahr 2024 hielten Software-Plattformen 64,33 % des Marktanteils für Tail-Spend-Management-Lösungen. Das Segment profitiert von einheitlichen Modulen, die Anforderung, Analyse, Lieferantenrisiko und Zahlungsabstimmung in einer einzigen Oberfläche abdecken. Kontinuierliche KI-Innovation hält die Wechselkosten hoch und stärkt die Anbieterbindung. Managed Services, mit einer prognostizierten CAGR von 9,56 %, ziehen Organisationen an, denen es an internem Kategorie-Know-how mangelt, insbesondere bei indirekten Gütern. Beratungsdienstleistungen bleiben stabil, da Unternehmen Unterstützung bei der Roadmap-Gestaltung und dem Change Management suchen. Die Marktgröße für Tail-Spend-Management-Lösungen gewinnt an Dynamik, da Plattformen prädiktive Beschaffungs-Bots einbetten, die automatisch Lieferantenkonsolidierungsmöglichkeiten vorschlagen und manuelle Analysestunden reduzieren.

Anbieter-Roadmaps betonen nun No-Code-Workflow-Builder und generative KI-Assistenten, die Verhandlungsnachrichten entwerfen. Fertigungsgruppen, die Plattform-Suiten einsetzen, profitieren von standardisierten Prozessen in globalen Werken – ein Skalierungsvorteil, den reine Dienstleistungsmodelle nur schwer erreichen können. Dennoch entstehen hybride „Technologie-plus-Expertise”-Pakete, die Plattformgeschwindigkeit mit verwalteter Analytik verbinden – eine Synthese, die die Wettbewerbsgrenzen im Markt für Tail-Spend-Management-Lösungen im nächsten Jahrzehnt neu definieren dürfte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud führt, während Hybrid Compliance-Lücken überbrückt

Die Cloud hielt im Jahr 2024 69,24 % der Marktgröße für Tail-Spend-Management-Lösungen, da Käufer eine schnellere Implementierung und einen geringeren Infrastrukturaufwand anstrebten. Automatische Skalierungsfunktionen passen die Kosten an Transaktionsspitzen an – eine Priorität für Einzelhändler in der Urlaubssaison. Hybride Ansätze wachsen mit einer CAGR von 9,67 % und ermöglichen es, sensible Rechnungsdaten lokal zu halten, während sich die Analytik in der Cloud befindet. On-Premise bleibt eine Nische für Rüstungsunternehmen und Einrichtungen des öffentlichen Sektors, die strengen Souveränitätsklauseln unterliegen.

Ausgereifte Verschlüsselung, Tokenisierung und regionales Hosting mildern frühere Bedenken, doch die hybride Einführung zeigt, dass universelles Cloud-Vertrauen noch im Entstehen begriffen ist. Gesundheitsgruppen wählen ein hybrides Modell, um patientenbezogene Bestellungen zu schützen und gleichzeitig SaaS-Kollaborationstools zu nutzen. Dieses Koexistenzmodell verankert das kurzfristige Wachstum und stellt sicher, dass der Markt für Tail-Spend-Management-Lösungen risikoaverse Käufer erreicht, ohne binäre Bereitstellungsentscheidungen zu erzwingen.

Nach Unternehmensgröße: KMU-Einführung übertrifft das Tempo der Großunternehmen

Großunternehmen generierten im Jahr 2024 55,42 % des Marktanteils für Tail-Spend-Management-Lösungen, was durch globale Lieferantennetzwerke und mehrschichtige Genehmigungsketten gerechtfertigt ist, die das Einsparpotenzial vergrößern. Funktionstiefe, wie z. B. Multi-Entity-Governance und erweiterte Prüfpfade, hält diese Gruppe den Top-Anbietern treu. KMU hingegen wachsen mit einer CAGR von 9,93 %, da Abonnementpreise die traditionelle Kapitalaufwandshürde beseitigen. SaaS-Assistenten und Vorlagen ermöglichen eine Bereitstellung innerhalb von Wochen und passen die Beschaffungsreife an schnelllebige Geschäftsmodelle an.

Mittelständische Fertigungsunternehmen verfolgen beispielsweise nun Wartungs-, Reparatur- und Betriebsausgaben über mehrere Werke hinweg, ohne zusätzliches Personal einzustellen. Community-Foren und von Anbietern geleitete Akademien schließen Qualifikationslücken und gewährleisten ein Self-Service-Onboarding. Der Demokratisierungseffekt erweitert den Markt für Tail-Spend-Management-Lösungen und macht ausgefeilte Kontrollrahmen unabhängig von der Unternehmensgröße erreichbar, wodurch die Expansion des gesamten adressierbaren Marktes beschleunigt wird.

Nach Branchenvertikale: Fertigung bleibt Anker, Gesundheitswesen gewinnt an Fahrt

Die Fertigung kontrollierte im Jahr 2024 22,46 % der Marktgröße für Tail-Spend-Management-Lösungen, was die hohe Komplexität indirekter Materialien aus Werkzeugen, MRO-Lieferungen und Vertragsarbeit widerspiegelt. Prädiktive Beschaffungs-Bots helfen Werken, Tausende von Lieferanten mit geringem Wert in strategische Panels zu rationalisieren. Gesundheitswesen und Biowissenschaften sind auf eine CAGR von 7,89 % ausgerichtet, angetrieben durch die Einhaltung von Vorschriften zur Geräteverfolgbarkeit und Anti-Kickback-Regelungen. Automatisierte Lieferantenakkreditierung innerhalb von Plattformen reduziert die Vorbereitungszeit für Audits – eine kritische Kennzahl für Krankenhausadministratoren.

Käufer aus dem Finanzdienstleistungsbereich zielen zunehmend auf Lecks bei professionellen Dienstleistungen ab, während IT- und Telekommunikationsunternehmen die Erneuerung von Softwarelizenzen automatisieren, um das Risiko von Schatten-IT einzudämmen. Einzelhändler nutzen KI, um Werbeausgaben mit Lieferantenfinanzierungsregeln abzustimmen. Insgesamt diversifizieren diese vertikalen Dynamiken die Umsatzbasis des Marktes für Tail-Spend-Management-Lösungen, verringern die Abhängigkeit von einer einzelnen Branche und dämpfen zyklische Schwankungen.

Geografische Analyse

Nordamerika hielt im Jahr 2024 37,82 % des Marktanteils für Tail-Spend-Management-Lösungen. Frühe Cloud-Einführung, erfahrene Beschaffungsteams und dichte Anbieter-Ökosysteme stärken allesamt die Führungsposition. US-amerikanische Unternehmen integrieren KI-gestützte Ausgabenanalysen zur Bewertung der Kategorieleistung, während kanadische Energiekonzerne Plattformen nutzen, um standortbezogene Einkäufe zu harmonisieren und ESG-Offenlegungspflichten zu erfüllen. Mexikanische Hersteller setzen auf zentralisierte Einkaufszentren, um USMCA-Regeln zu navigieren, und erweitern so die Plattformnachfrage entlang des Handelskorridors.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 8,14 % bis 2030 die schnellste Entwicklung. Chinesische Konglomerate setzen prädiktive Beschaffung ein, um Werksexpansionen zu steuern, und wählen dabei häufig auf Mandarin lokalisierte Dashboards für die Benutzerakzeptanz. Japanische Elektronikunternehmen konzentrieren sich auf das Risiko der Komponentenveralterung und integrieren Lieferantenrisikobewertungen in Nachschubbestellungen. Indische Pharmaunternehmen nutzen Cloud-Suiten, um das Lieferanten-Onboarding im Rahmen globaler Audits zur guten Herstellungspraxis zu beschleunigen. Australien und die ASEAN-Märkte, unterstützt durch staatliche Anreize für den digitalen Handel, steigern die Nachfrage bei Bergbau- und Logistikbetreibern und tragen zur weiteren Ausweitung des Marktes für Tail-Spend-Management-Lösungen bei.

Europa behält seine Dynamik bei, angetrieben durch strenge Sorgfaltspflichtengesetze und Kohlenstoffbilanzierungsvorschriften. Deutsche Automobilhersteller nutzen hybride Bereitstellungen, um Daten innerhalb der EU-Grenzen zu halten und gleichzeitig von cloudbasierten Analysen zu profitieren. Britische Finanzinstitute erproben autonome Einkaufsdesks, um die durch den Brexit verursachte Importkostenvolatilität auszugleichen. Nordische Einzelhändler, frühe Nachhaltigkeitsanwender, integrieren Ökolabel-Bewertungen in Anforderungsgenehmigungsabläufe. Andernorts erleben der Nahe Osten und Afrika eine Ersteinführung in öffentlichen Infrastrukturprojekten, während südamerikanische multinationale Unternehmen Plattform-Rollouts in Brasilien priorisieren, um komplexe Steuercodes und Lieferantenrechnungsregeln zu navigieren, und so die regionale Relevanz für den Markt für Tail-Spend-Management-Lösungen festigen.

Wettbewerbslandschaft

Der Wettbewerb ist moderat und zeichnet sich durch Tier-1-ERP-Anbieter, Beschaffungs-Suite-Spezialisten und KI-native Newcomer aus. SAP und Oracle nutzen ihre installierten ERP-Basen, um eingebettete Tail-Spend-Module im Cross-Selling anzubieten, und bündeln diese häufig mit Finanzautomatisierung, um den Wallet-Anteil zu erhöhen. GEP, JAGGAER und Ivalua differenzieren sich durch vertikale Beschleuniger und tiefe Kategorie-Taxonomien. Die Übernahme von JAGGAER durch Vista Equity Partners im Jahr 2025 signalisiert eine anhaltende Konsolidierung, die auf eine End-to-End-Plattformbreite abzielt, die die Integrationsbelastung für Kunden reduziert.

Herausforderer wie Zip, Arkestro und Procurify heben Benutzerfreundlichkeit und KI als primäre Verkaufsargumente hervor. Zips Series-D-Finanzierungsrunde über 190 Millionen USD, die das Unternehmen mit 2,2 Milliarden USD bewertet, unterstreicht die Überzeugung der Investoren in verbraucherorientierte Beschaffungserfahrungen. Arkestro kooperiert mit Infor LN, um in die diskrete Fertigung vorzudringen, und zeigt damit, dass die Ökosystemintegration ein entscheidendes Wettbewerbsfeld ist. Funktions-Roadmaps konvergieren auf Self-Service-Beschaffungs-Bots, autonome Bestellerstellung und eingebettete ESG-Bewertung. Da die Fähigkeiten konvergieren, werden Anbieterglaubwürdigkeit und Implementierungsgeschwindigkeit zu entscheidenden Faktoren für die Kundenauswahl im Markt für Tail-Spend-Management-Lösungen.

Strategische Allianzen prägen ebenfalls die Dynamik. ERP-Anbieter öffnen Marktplätze für zertifizierte Partner, erleichtern den Datenaustausch und verkürzen die Proof-of-Concept-Zeitpläne. Managed-Service-Anbieter vermarkten KI-Analysen unter eigenem Label, um ergebnisbasierte Preisgestaltung anzubieten. Dieser kooperativ-kompetitive Mix erhöht die Eintrittsbarrieren für neue Marktteilnehmer und erweitert gleichzeitig die Lösungsauswahl für Käufer. Die Entwicklung des Marktanteils in den nächsten fünf Jahren hängt davon ab, schnelle Funktionsrollouts mit unternehmenstauglicher Governance in Einklang zu bringen und so eine nachhaltige Differenzierung zu gewährleisten.

Marktführer in der Branche für Tail-Spend-Management-Lösungen

Coupa Software Incorporated

SAP SE

Oracle Corporation

GEP Worldwide LLC

JAGGAER LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Arkestro verlegte sein Museum of Procurement an die Arizona State University und schuf damit ein akademisches Zentrum für Forschung zu prädiktivem Einkauf

- Dezember 2024: Arkestro trat dem Infor Marketplace mit einem Infor-LN-Konnektor bei und vertiefte damit seine Reichweite in der Fertigung.

- Oktober 2024: Zip schloss eine Series-D-Finanzierungsrunde über 190 Millionen USD bei einer Bewertung von 2,2 Milliarden USD ab – die größte Beschaffungstechnologie-Finanzierungsrunde des Jahrzehnts

- Oktober 2024: Procurify sicherte sich neue Risikokapitalfinanzierung unter der Führung von CIBC Innovation Banking, um das Angebot für den mittleren Markt auszubauen

Globaler Berichtsumfang für den Markt für Tail-Spend-Management-Lösungen

| Software-Plattformen |

| Managed Services |

| Beratungs-/Consulting-Dienstleistungen |

| Cloud |

| On-Premise |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Fertigung |

| Gesundheitswesen und Biowissenschaften |

| Finanzdienstleistungen |

| IT und Telekommunikation |

| Einzelhandel und E-Commerce |

| Sonstige Branchenvertikalen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Lösungstyp | Software-Plattformen | ||

| Managed Services | |||

| Beratungs-/Consulting-Dienstleistungen | |||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premise | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Branchenvertikale | Fertigung | ||

| Gesundheitswesen und Biowissenschaften | |||

| Finanzdienstleistungen | |||

| IT und Telekommunikation | |||

| Einzelhandel und E-Commerce | |||

| Sonstige Branchenvertikalen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß sind die globalen Ausgaben für Technologie zur Verwaltung von Beschaffungen mit geringem Wert?

Die Marktgröße für Tail-Spend-Management-Lösungen beträgt im Jahr 2025 2,38 Milliarden USD und soll bis 2030 bei einer CAGR von 7,67 % auf 3,44 Milliarden USD anwachsen.

Welche Bereitstellungsoption ist bei Käufern heute am beliebtesten?

Die Cloud-Bereitstellung führt mit einem Anteil von 69,24 % im Jahr 2024, da sie eine schnelle Aktivierung und einen geringeren Infrastrukturaufwand bietet.

Welche Region wächst bei der Einführung KI-basierter Beschaffungstools am schnellsten?

Der asiatisch-pazifische Raum expandiert mit einer CAGR von 8,14 % dank Fertigungsexpansion und staatlichen Anreizen für den digitalen Handel.

Welches Organisationssegment nimmt diese Plattformen am schnellsten an?

Kleine und mittlere Unternehmen verzeichnen mit einer CAGR von 9,93 % das höchste Wachstum, da SaaS-Preisgestaltung große Kapitalaufwandshürden beseitigt.

Wer sind die wichtigsten Wettbewerber in diesem Bereich?

Zu den wichtigsten Akteuren zählen SAP, Oracle, GEP, JAGGAER, Coupa sowie KI-native Newcomer wie Zip und Arkestro.

Welche Einsparungen können Unternehmen von KI-gestützten Tail-Spend-Lösungen erwarten?

Plattformen wie Arkestro berichten von einer Einsparungsbeschleunigung von 2 bis 5 Mal im Vergleich zu herkömmlichen manuellen Ansätzen.

Seite zuletzt aktualisiert am: