Cloud FinOps Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 15.77 Milliarden US-Dollar |

| Marktgröße (2031) | 24.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

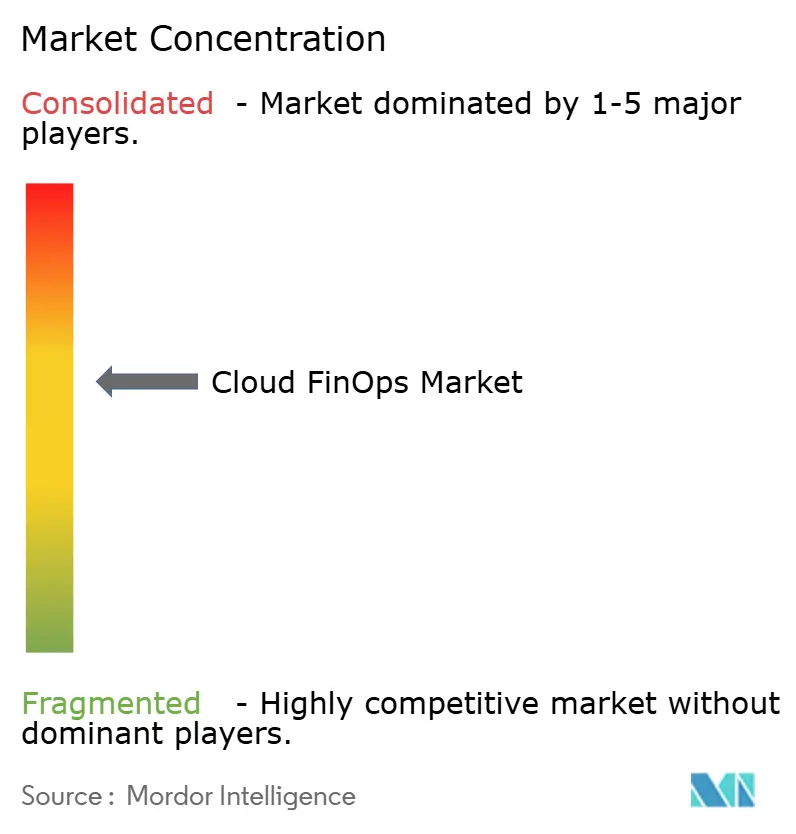

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cloud FinOps Marktanalyse von Mordor Intelligence

Die Größe des Cloud FinOps Marktes wird voraussichtlich von 15,77 Milliarden USD im Jahr 2026 und 14,39 Milliarden USD im Jahr 2025 auf 24,89 Milliarden USD bis 2031 anwachsen, was einer CAGR von 9,56 % zwischen 2026 und 2031 entspricht. Unternehmen wechseln von periodischen Ausgabenüberprüfungen zu einer kontinuierlichen Finanzsteuerung, da die Inferenzkosten generativer KI die Trainingsausgaben übersteigen, agentische KI-Ketten den Token-Verbrauch vervielfachen und die Aufsicht auf Vorstandsebene prüfungsfähige Berichte erfordert. Multi-Cloud-Umgebungen verstärken die Komplexität des Kostenmanagements, während FinOps-as-Code-Pipelines Budgetkontrollen in Entwickler-Workflows integrieren. Der Mangel an zertifizierten Fachkräften lenkt Unternehmen in Richtung verwalteter Dienste, und GreenOps-Kennzahlen verknüpfen die Kostenoptimierung mit ESG-Zielen.

Wichtigste Erkenntnisse des Berichts

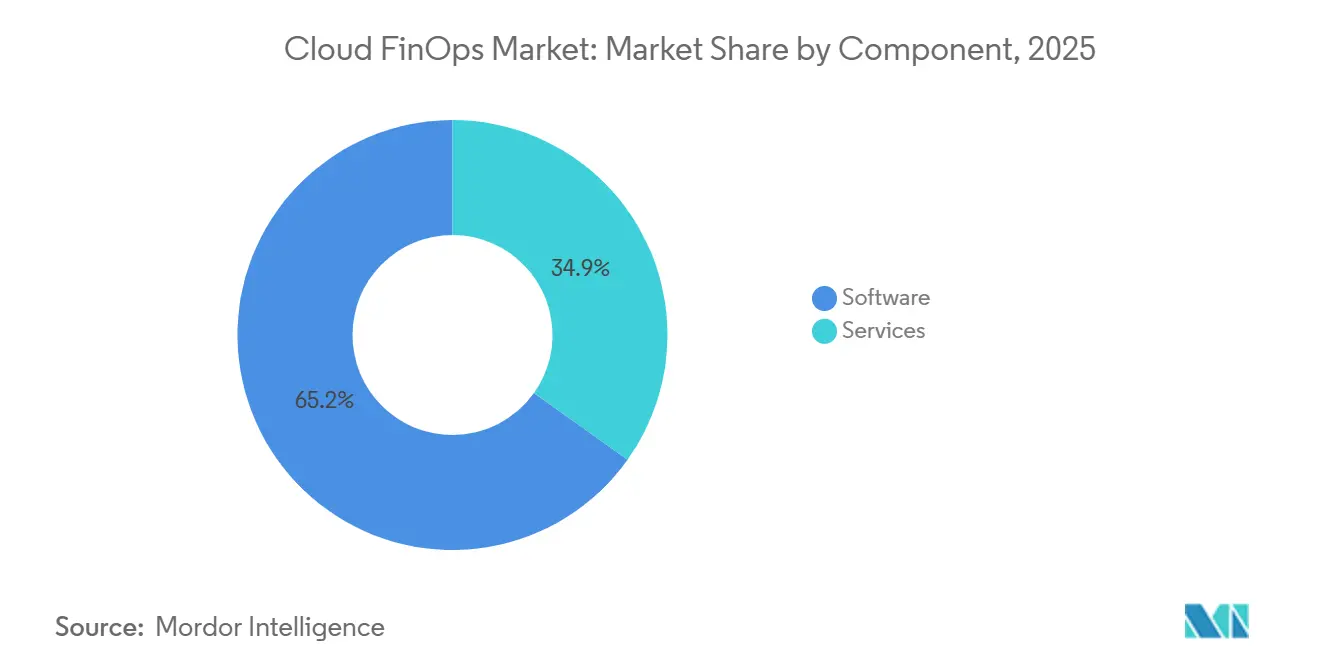

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 65,15 % des Cloud FinOps Marktanteils auf Software, und Dienstleistungen wachsen bis 2031 mit einer CAGR von 10,55 %.

- Nach Bereitstellungstyp entfielen im Jahr 2025 46,45 % des Umsatzes auf die öffentliche Cloud, und hybride sowie Multi-Cloud-Bereitstellungen expandieren bis 2031 mit einer CAGR von 11,34 %.

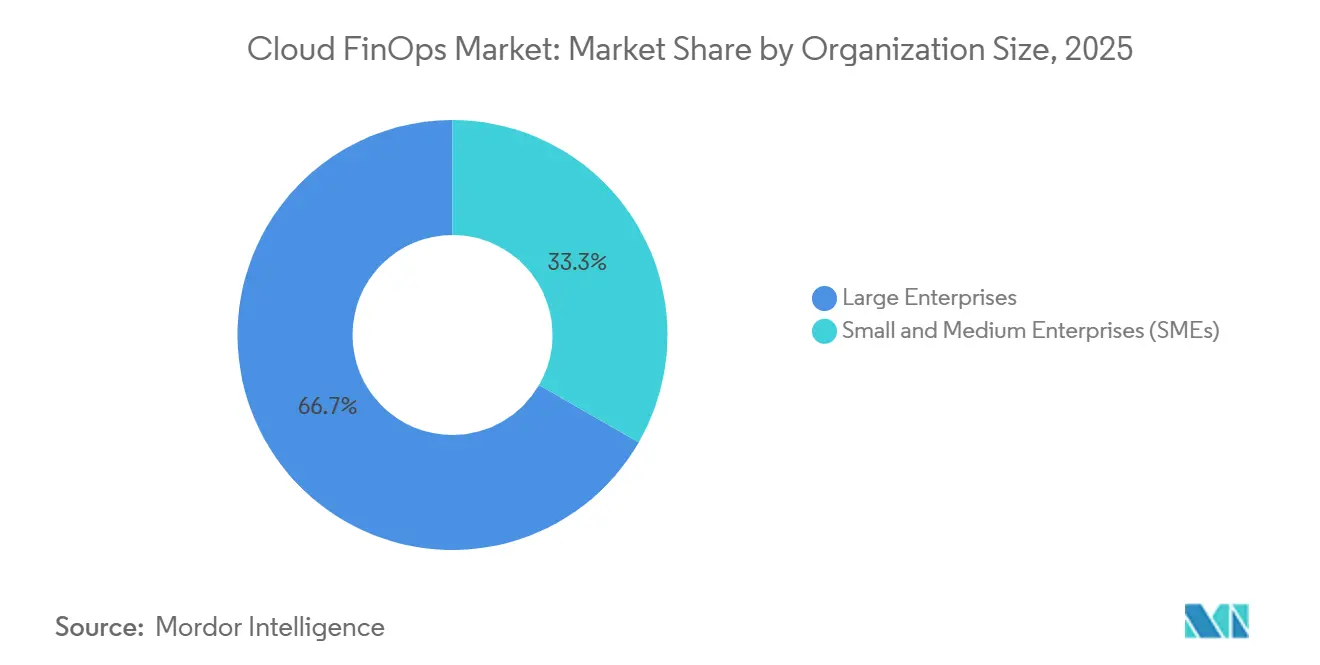

- Nach Unternehmensgröße entfielen im Jahr 2025 66,67 % der Nutzung auf Großunternehmen, und kleine und mittlere Unternehmen skalieren bis 2031 mit einer CAGR von 11,42 %.

- Nach Endnutzerbranche hielten Informationstechnologie und Telekommunikation im Jahr 2025 einen Anteil von 23,45 %, und Einzel- und E-Commerce wird voraussichtlich bis 2031 mit einer CAGR von 11,04 % wachsen.

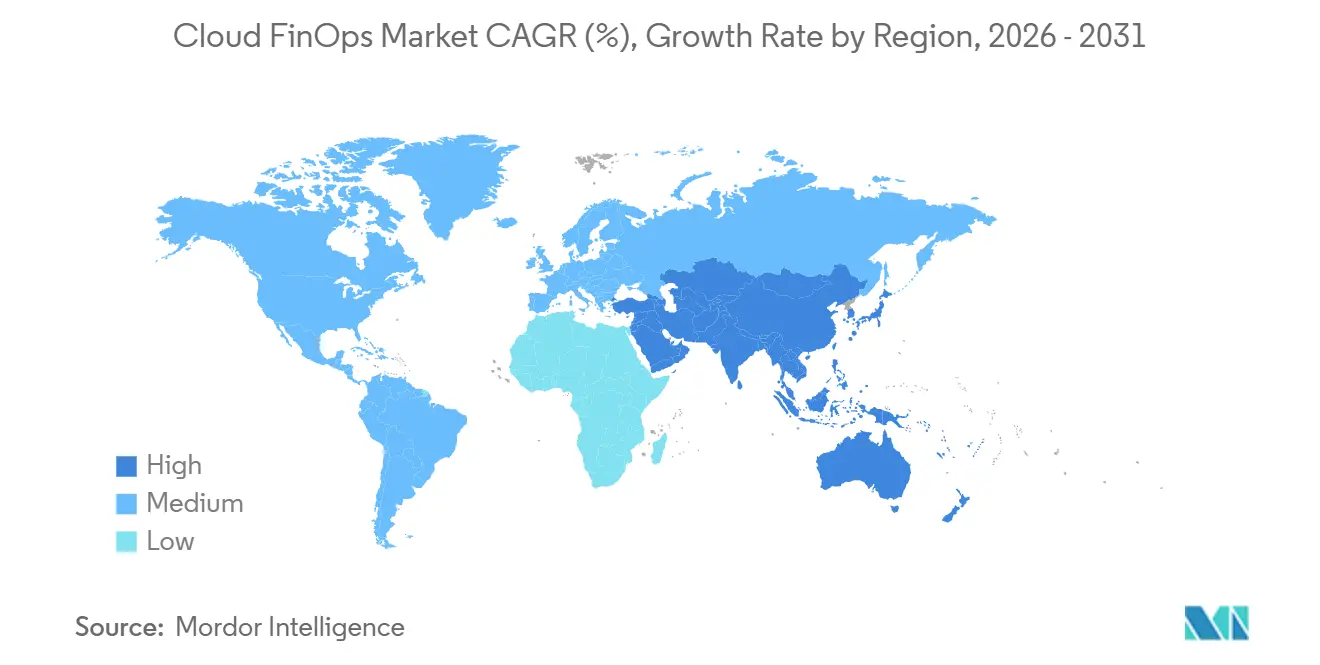

- Nach Geografie erfasste Nordamerika im Jahr 2025 37,45 % des Umsatzes, und die Region Asien-Pazifik wächst bis 2031 mit einer CAGR von 12,21 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Cloud FinOps Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Multi-Cloud- und Hybrid-Cloud-Komplexität erfordert einheitliche Kostensteuerung | +2.8% | Global, hoch in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verpflichtende CFO-Aufsicht über Cloud-Budgets nach den Prüfungsregelaktualisierungen 2024 | +2.3% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Kostenspitzen bei generativen KI-Workloads erhöhen die Dringlichkeit einer granularen Einheitswirtschaftsverfolgung | +2.1% | Global, angeführt von Nordamerika und Asien-Pazifik KI-Zentren | Kurzfristig (≤ 2 Jahre) |

| Breite Einführung des FinOps Framework v4.0 durch Hyperscaler | +1.5% | Global | Mittelfristig (2–4 Jahre) |

| Kohlenstoffbewusstes GreenOps-Reporting in FinOps KPIs integriert | +0.9% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Aufstieg von Cloud-nativen FinOps-as-Code-Pipelines integriert in CI/CD | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Multi-Cloud- und Hybrid-Cloud-Komplexität erfordert einheitliche Kostensteuerung

Organisationen, die Workloads über Amazon Web Services, Microsoft Azure und Google Cloud Platform betreiben, navigieren durch inkompatible Abrechnungsschemata, fragmentierte Rabattlogik und inkonsistente Kennzeichnung. Die FinOps Open Cost and Usage Specification normalisiert Daten, doch Hyperscaler priorisieren proprietäre Bindung, sodass Unternehmen Orchestrierungsplattformen einsetzen, die Ausgaben aggregieren, Kosten präzise zuordnen und globale Richtlinien durchsetzen. Finanzdienstleistungs- und Telekommunikationsunternehmen sind frühe Anwender, da regulatorische Segmentierung eine präzise Kostenverrechnung vorschreibt. Eine einheitliche Steuerung ist daher ein entscheidender Wachstumskatalysator für den Cloud FinOps Markt.[1]Google Cloud, "Unterstützung des FinOps Framework v4.0," cloud.google.com

Verpflichtende CFO-Aufsicht über Cloud-Budgets nach den Prüfungsregelaktualisierungen 2024

Die Leitlinien des Financial Accounting Standards Board behandeln mehrjährige Cloud-Verpflichtungen nun als Verbindlichkeiten aus Operating-Leasingverhältnissen, wodurch Cloud-Ausgaben auf die CFO-Agenda rücken. Eine Umfrage aus dem Jahr 2025 zeigte, dass 66 % der Vorstände Cloud-Budgets überprüfen, was die Nachfrage nach prüfungsfähiger Abweichungsberichterstattung und Szenariomodellierung antreibt. Beispiele aus dem britischen Bankwesen veranschaulichen Einsparungen von über 3,8 Millionen GBP (4,8 Millionen USD) nach der Zentralisierung von FinOps. Dieser regulatorische Treiber beschleunigt die Einführung und stärkt die Glaubwürdigkeit des Cloud FinOps Marktes.[2]AWS, "Best Practices für Multi-Cloud-Kostenmanagement," amazon.com

Kostenspitzen bei generativen KI-Workloads erhöhen die Dringlichkeit einer granularen Einheitswirtschaftsverfolgung

Token-basierte Preisgestaltung bedeutet, dass Inferenzkosten die Ausgaben für das Modelltraining über die Lebensdauer eines Modells um das Zehnfache übersteigen können. Agentische KI-Ketten verstärken die Token-Anzahl, sodass Einzelhandelsplattformen nun Kosten pro Empfehlung benchmarken und Caching-Strategien einsetzen, die Personalisierungskosten um bis zu 80 % senken. Achtundneunzig Prozent der Unternehmen überwachen heute KI-Cloud-Ausgaben gegenüber 31 % vor zwei Jahren – ein Schwenk, der den Aufschwung des Cloud FinOps Marktes unterstreicht.[3]OpenAI, "Verwaltung von Token-Kosten in produktiven LLM-Workloads," openai.com

Breite Einführung des FinOps Framework v4.0 durch Hyperscaler

Framework v4.0 erweitert die Finanzsteuerung über die Infrastruktur hinaus auf SaaS, Rechenzentren und KI-Modell-Lizenzierung. Amazon Web Services, Microsoft Azure und Google Cloud integrierten diese Prinzipien im Jahr 2025 in native Tools und ermöglichten so Gesamtbetriebskostenvergleiche über hybride Architekturen hinweg. Die Einführung stieg, da 90 % der FinOps-Teams nun SaaS-Ausgaben steuern, verglichen mit 65 % vor zwei Jahren, was den Anwendungsbereich des Cloud FinOps Marktes erweitert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an zertifizierten FinOps-Fachkräften begrenzt die Unternehmensskalierung | −1.8% | Global, akut in Asien-Pazifik und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Unterschiedliche Abrechnungs-APIs und Kennzeichnungsstandards erschweren die Datennormalisierung | −1.5% | Global | Mittelfristig (2–4 Jahre) |

| Widerstand von Entwicklungsteams gegen Echtzeit-Kostenleitplanken verlangsamt die Automatisierung | −0.9% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Edge- und Sovereign-Cloud-Datenlokalisierungsregeln fragmentieren die Transparenz | −0.7% | Europa, China, Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an zertifizierten FinOps-Fachkräften begrenzt die Unternehmensskalierung

Die FinOps Foundation hat Tausende von Zertifizierungen ausgestellt, doch die Nachfrage übersteigt das Angebot, insbesondere in den Märkten Asien-Pazifik und Naher Osten. Unternehmen zahlen Aufschläge für externe Berater, was die Programmkosten erhöht und den Übergang von manuellen Überprüfungen zur automatisierten Steuerung verlangsamt. Kleine und mittlere Unternehmen spüren den Druck am stärksten und akzeptieren oft eine oberflächliche Optimierung, die auf den Kauf reservierter Instanzen beschränkt ist, anstatt fortgeschrittenes Rightsizing zu betreiben. Die Talentlücke hemmt daher den Cloud FinOps Markt.

Unterschiedliche Abrechnungs-APIs und Kennzeichnungsstandards erschweren die Datennormalisierung

Abrechnungsexporte von Hyperscalern unterscheiden sich in Feldnamen, Granularität und Rabattzuordnung, was Unternehmen zwingt, benutzerdefinierte ETL-Pipelines zu erstellen, die Latenz und Risiken einführen. Die Vollständigkeit der Kennzeichnung über Clouds hinweg liegt im Durchschnitt unter 40 %, was die Genauigkeit der Kostenverrechnung untergräbt. Die für Datenpflege aufgewendete Zeit verzögert die Optimierung und frustriert Stakeholder, die Echtzeit-Einblicke suchen, was den Cloud FinOps Markt belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen steigen, da Talentknappheit das Outsourcing antreibt

Im Jahr 2025 hielt Software einen dominanten Anteil von 65,15 % am Cloud FinOps Markt, was ihre entscheidende Rolle bei der Unterstützung von Organisationen bei der effektiven Verwaltung von Cloud-Finanzoperationen widerspiegelt. Dienstleistungen werden jedoch voraussichtlich ein erhebliches Wachstum verzeichnen, mit einer robusten CAGR von 10,55 %, das weitgehend durch den Mangel an internem Fachwissen innerhalb von Organisationen angetrieben wird. Diese Lücke hat Chancen für Anbieter verwalteter Dienste geschaffen, die FinOps zunehmend in umfassendere digitale Transformationsinitiativen integrieren. Gleichzeitig treten Beratungsunternehmen ein, um diesen Bedarf zu decken, indem sie interne Teams schulen und gezielte Optimierungssprints durchführen, um die betriebliche Effizienz zu steigern.

Kleine und mittlere Unternehmen (KMU) zeigen eine Präferenz für Pauschalpreismodelle, die die Unvorhersehbarkeit von prozentualen Ausgabengebühren eliminieren. Diese Modelle passen gut zu den eingeschränkten Budgets, die für wachstumsstarke Unternehmen typisch sind, und machen sie zu einer attraktiven Option für dieses Segment. Auf der Softwareseite innovieren Anbieter kontinuierlich, um ihre Plattformen zu stärken. Sie integrieren fortschrittliche Funktionen wie KI-gestützte Anomalieerkennung zur Identifizierung von Unregelmäßigkeiten, Terraform-Integration zur Optimierung des Infrastrukturmanagements und Kohlenstoffprognosen zur Unterstützung von Nachhaltigkeitszielen. Diese Verbesserungen steigern nicht nur die Funktionalität, sondern erhöhen auch die Plattformbindung und fördern die langfristige Kundenbindung. Das Zusammenspiel von Automatisierung und Beratungsdienstleistungen schafft ein mehrschichtiges Wertversprechen, das ein breites Spektrum von Organisationen anspricht. Diese Kombination trägt zur Dynamik des Cloud FinOps Marktes bei und sichert sein kontinuierliches Wachstum und seine Relevanz in einem zunehmend Cloud-getriebenen Geschäftsumfeld.

Nach Bereitstellungstyp: Hybrid- und Multi-Cloud-Steuerungskomplexität treibt das stärkste Wachstum an

Im Jahr 2025 entfielen 46,45 % der gesamten Cloud-Ausgaben auf die öffentliche Cloud. Hybride und Multi-Cloud-Umgebungen verzeichnen jedoch ein erhebliches Wachstum und expandieren mit einer CAGR von 11,34 %, da Unternehmen diese Modelle zunehmend einsetzen, um die mit der Anbieterabhängigkeit verbundenen Risiken zu mindern. Die Unfähigkeit, Rabatte für reservierte Instanzen über Anbieter hinweg zu übertragen, hat zu einem fragmentierten Verpflichtungsmanagement geführt und die Komplexität der Cloud-Kostenoptimierungsstrategien erhöht. Trotz des Aufstiegs öffentlicher und hybrider Cloud-Modelle bleibt die private Cloud aufgrund ihrer Compliance- und Sicherheitsvorteile ein kritischer Bestandteil in regulierten Sektoren.

Gleichzeitig entwickeln sich FinOps-Tools weiter, um konsistente Kennzeichnungs- und Kostenabrechnungsrichtlinien zu implementieren und so die Einheitlichkeit über On-Premises-, Edge- und öffentliche Workloads hinweg sicherzustellen. Die Open Cost and Usage Specification zielt darauf ab, Dateneingaben plattformübergreifend zu standardisieren, doch eine inkonsistente Einführung hat den anhaltenden Bedarf an Drittanbieter-Normalisierungsmaschinen zur Optimierung des Betriebs unterstrichen. Diese wachsende Komplexität bei der Verwaltung von Cloud-Umgebungen treibt den Cloud FinOps Markt zu einem steilen und anhaltenden Wachstumskurs an.

Nach Unternehmensgröße: KMU setzen FinOps-as-Code ein, um Talentengpässe zu umgehen

Im Jahr 2025 dominierten Großunternehmen den Cloud FinOps Markt und sicherten sich 66,67 % des Anteils. Diese Dominanz ist auf ihre Fähigkeit zurückzuführen, zentralisierte Teams und eine starke Unterstützung durch die Führungsebene zu nutzen, was effiziente Finanzoperationen und Steuerung ermöglicht. Diese Unternehmen profitieren von Skaleneffekten und etablierten Prozessen, die es ihnen ermöglichen, Cloud-Ausgaben effektiv zu optimieren. Gleichzeitig erwiesen sich kleine und mittlere Unternehmen (KMU) als das am schnellsten wachsende Segment mit einer beeindruckenden zusammengesetzten jährlichen Wachstumsrate (CAGR) von 11,42 %. KMU integrieren zunehmend Richtlinien-Leitplanken in ihre CI/CD-Pipelines, was die Steuerung automatisiert und die Einhaltung von Finanzrichtlinien sicherstellt.

Entwickler innerhalb dieser Organisationen setzen FinOps-as-Code-Frameworks wie HashiCorp Terraform und Open Policy Agent ein, um Budgetlimits während des Bereitstellungsprozesses durchzusetzen. Diese Frameworks befähigen KMU, die Kontrolle über Cloud-Kosten zu behalten und gleichzeitig ihre Betriebe zu skalieren. Startups, die oft der Cashflow-Stabilität Priorität einräumen, entscheiden sich für Pauschalabonnementmodelle, die von Anbietern wie CloudZero angeboten werden. Diese Modelle helfen, die Gebührenvolatilität zu reduzieren und entsprechen den finanziellen Prioritäten kleinerer Organisationen, die mit engeren Budgets arbeiten. Da KMU ihre Cloud-Präsenz weiter ausbauen, treiben sie die Nachfrage nach zugänglichen und benutzerfreundlichen Plattformen an. Diese wachsende Nachfrage spielt eine bedeutende Rolle bei der Erweiterung der Gesamtgröße des Cloud FinOps Marktes und unterstreicht die Bedeutung maßgeschneiderter Lösungen für unterschiedliche organisatorische Bedürfnisse.

Nach Endnutzerbranche: Einzel- und E-Commerce führt das Wachstum aufgrund von Einheitswirtschaftsimperativen an

Im Jahr 2025 hielten die Sektoren Informationstechnologie und Telekommunikation einen Marktanteil von 23,45 %, angetrieben durch die Optimierung von Hyperscale-Flotten zur Aufrechterhaltung wettbewerbsfähiger Preise und betrieblicher Effizienz. Dieser strategische Ansatz ermöglichte es diesen Sektoren, steigende Anforderungen zu bewältigen und gleichzeitig ihre Preispunkte in einem hart umkämpften Umfeld zu verteidigen. Einzel- und E-Commerce, mit einer robusten Wachstumsrate von 11,04 % CAGR, konzentrieren sich auf kritische Kennzahlen wie Kosten pro Bestellung, Kundenakquisitionskosten und personalisierte Empfehlungen. Diese Bemühungen zielen darauf ab, Gewinnmargen zu schützen und die Kundenzufriedenheit in einem sich schnell entwickelnden digitalen Marktplatz zu steigern. Der Aufstieg generativer KI-Workloads hat die Inferenzausgaben erheblich verstärkt und macht die Verfügbarkeit und Analyse granularer Kennzahlen für Unternehmen zur Optimierung ihrer Betriebe und Investitionen unverzichtbar. In den Sektoren Bankwesen, Finanzdienstleistungen und Versicherungen verlassen sich Unternehmen zunehmend auf FinOps, um hybride IT-Umgebungen effektiv zu verwalten.

Diese Umgebungen integrieren traditionelle Kernbanken-Mainframes mit fortschrittlicher Cloud-Analytik und ermöglichen es Organisationen, betriebliche Agilität und Kosteneffizienz zu erreichen. Ebenso hat die Gesundheitsbranche FinOps-Praktiken übernommen, um strenge regulatorische Compliance-Anforderungen mit dem wachsenden Bedarf an KI-gesteuerter Forschung und Innovation in Einklang zu bringen. Branchenübergreifend ist die Einführung quantitativer Leistungskennzahlen (KPIs) zu einem entscheidenden Treiber für die Implementierung von Cloud FinOps geworden. Diese KPIs liefern umsetzbare Erkenntnisse, die Organisationen helfen, Prozesse zu optimieren, Kosten zu senken und die Entscheidungsfindung zu verbessern. Diese weitverbreitete Abhängigkeit von datengesteuerten Strategien unterstreicht den starken Wachstumskurs des Cloud FinOps Marktes, da Unternehmen branchenübergreifend zunehmend seinen Wert bei der Erreichung operativer Exzellenz und langfristiger Nachhaltigkeit erkennen.

Geografische Analyse

Im Jahr 2025 dominierte Nordamerika den Cloud FinOps Markt und entfiel auf 37,45 % des Umsatzanteils. Diese Führungsposition wurde durch die Präsenz von Hyperscaler-Hauptsitzen, die frühe Einführung der FinOps Foundation und einen tiefen Talentpool angetrieben. Vorstände in der gesamten Region behandeln Cloud-Budgets zunehmend als strategische Hebel, was die Reife der FinOps-Praktiken beschleunigt. Diese Faktoren positionieren Nordamerika gemeinsam als wichtigen Akteur im globalen Markt und setzen Maßstäbe für andere Regionen.

Europa folgte dicht dahinter, wo die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen eine entscheidende Rolle spielte, indem sie GreenOps-Kohlenstoffkennzahlen in Finanzüberprüfungen integrierte. Diese Integration verbindet Kostenmanagement mit ESG-Prioritäten (Umwelt, Soziales und Unternehmensführung) und spiegelt eine wachsende Betonung der Nachhaltigkeit wider. Gleichzeitig entwickelte sich Asien-Pazifik zur am schnellsten wachsenden Region mit einer bemerkenswerten CAGR von 12,21 %. Das Wachstum der Region wird durch die Expansion von Hyperscalern in China, Indien und Korea sowie durch lokalisierte IT-Dienstleistungen verankert, die FinOps-Praktiken anpassen, um mehrsprachige Abrechnungskomplexitäten zu bewältigen.

Der Nahe Osten und Afrika verzeichneten ebenfalls Dynamik, angetrieben durch Sovereign-Cloud-Mandate in Saudi-Arabien und den Vereinigten Arabischen Emiraten, die die Nachfrage nach Plattformen anregten, die nationalen Vorschriften entsprechen. Der Mangel an zertifizierten Fachkräften in der Region hat jedoch das Tempo der Skalierung dieser Initiativen verlangsamt. In Südamerika befindet sich der Markt noch in einer aufkommenden Phase, wobei Brasilien und Argentinien die Einführung von FinOps-Praktiken anführen, insbesondere in den Sektoren E-Commerce und Finanzdienstleistungen. Diese vielfältige geografische Verteilung unterstreicht den globalen Aufstieg des Cloud FinOps Marktes und zeigt seine wachsende Bedeutung in allen Regionen.

Wettbewerbslandschaft

Der Cloud FinOps Markt ist durch den Wettbewerb zwischen Drittanbieter-Plattformen und nativen Hyperscaler-Tools gekennzeichnet. Wichtige Akteure wie Apptio, VMware CloudHealth, Flexera und CloudZero differenzieren sich durch Funktionen wie Multi-Cloud-Normalisierung, Anomalieerkennung und Preisflexibilität. Im Gegensatz dazu betten Hyperscaler wie AWS, Azure und Google Cloud FinOps-Funktionen ein, bleiben jedoch auf Einzelcloud-Lösungen fokussiert.

Diese Einzelcloud-Ausrichtung hat Unternehmen mit diversifizierten Cloud-Umgebungen dazu veranlasst, Drittanbieter-Suiten einzusetzen, um ihre umfassenderen Anforderungen zu erfüllen. Der Markt durchläuft auch eine erhebliche Konsolidierung. Im Januar 2026 erweiterte Flexera sein Angebot durch die Übernahme von ProsperOps und Chaos Genius, während DoiT im Februar 2025 PerfectScale übernahm. Darüber hinaus sicherte sich ScaleOps im März 2026 130 Millionen USD, um seine autonomen Optimierungsfähigkeiten auszubauen. Diese Entwicklungen unterstreichen die wachsende Betonung der Verbesserung von FinOps-Tools und -Diensten, um sich entwickelnde Unternehmensanforderungen zu erfüllen. Anbieter experimentieren mit verschiedenen Preismodellen, einschließlich Prozentsätzen der Ausgaben, Prozentsätzen der Einsparungen und Pauschalstrukturen, um sowohl Unternehmens- als auch KMU-Budgets effektiv zu bedienen.

Trotz dieser Fortschritte bestehen in Edge- und Sovereign-Cloud-Umgebungen weiterhin Herausforderungen, wo Datenlokalisierungsvorschriften die zentralisierte Transparenz einschränken. Die Einführung von KI-gesteuerter Automatisierung und FinOps-as-Code-Integrationen treibt jedoch einen Wandel von reaktiver Analyse zu proaktiven Kontrollen an. Diese Entwicklung unterstreicht die anhaltende Innovation innerhalb des Cloud FinOps Marktes, da Anbieter bestrebt sind, aufkommende Bedürfnisse zu adressieren und einen Wettbewerbsvorteil in dieser dynamischen Landschaft zu behalten.

Cloud FinOps Branchenführer

Apptio, Inc.

VMware, Inc. (Broadcom, Inc.)

Flexera Software LLC

CloudZero, Inc.

Densify Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: ScaleOps schloss eine Series-C-Runde über 130 Millionen USD ab, um seine autonome Optimierungsplattform auszubauen.

- Januar 2026: Flexera übernahm ProsperOps und Chaos Genius und fügte seiner Suite autonomes Rabattmanagement und Daten-FinOps hinzu.

- Januar 2026: Flexera führte Echtzeit-FinOps-KPIs und Kohlenstoffprognosen ein, um europäischen ESG-Mandaten zu entsprechen.

- November 2025: IBM Apptio integrierte HashiCorp Terraform-Governance und verankerte Kostenrichtlinien bei der Bereitstellung.

Globaler Cloud FinOps Marktberichtsumfang

Der Cloud FinOps Markt verzeichnet ein erhebliches Wachstum mit Fokus auf Cloud-Finanzoperationen (FinOps). Dieses Framework integriert Finanz-, Ingenieur- und Geschäftsteams und priorisiert finanzielle Verantwortlichkeit und Kostenoptimierung im Cloud Computing.

Der Cloud FinOps Marktbericht ist segmentiert nach Komponente (Software, Dienstleistungen), Bereitstellungstyp (Öffentliche Cloud, Private Cloud, Hybrid und Multi-Cloud), Unternehmensgröße (Großunternehmen, Kleine und Mittlere Unternehmen), Endnutzerbranche (IT und Telekommunikation, Bank- und Finanzdienstleistungen und Versicherungen, Einzel- und E-Commerce, Gesundheitswesen und Biowissenschaften, Fertigung, Regierung und öffentlicher Sektor) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Öffentliche Cloud |

| Private Cloud |

| Hybrid / Multi-Cloud |

| Großunternehmen |

| Kleine und Mittlere Unternehmen (KMU) |

| IT und Telekommunikation |

| Bankwesen, Finanzdienstleistungen und Versicherungen |

| Einzel- und E-Commerce |

| Gesundheitswesen und Biowissenschaften |

| Fertigung |

| Regierung und öffentlicher Sektor |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellungstyp | Öffentliche Cloud | ||

| Private Cloud | |||

| Hybrid / Multi-Cloud | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und Mittlere Unternehmen (KMU) | |||

| Nach Endnutzerbranche | IT und Telekommunikation | ||

| Bankwesen, Finanzdienstleistungen und Versicherungen | |||

| Einzel- und E-Commerce | |||

| Gesundheitswesen und Biowissenschaften | |||

| Fertigung | |||

| Regierung und öffentlicher Sektor | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Cloud FinOps Markt bis 2031 erreichen?

Der Cloud FinOps Markt wird voraussichtlich bis 2031 24,89 Milliarden USD erreichen und mit einer CAGR von 9,56 % wachsen.

Welche Komponente wächst innerhalb von Cloud FinOps am schnellsten?

Dienstleistungen wachsen mit einer CAGR von 10,55 %, da Unternehmen Fachwissen auslagern, um die Lücke bei zertifizierten Fachkräften zu schließen.

Welche Bereitstellungsumgebung wird das höchste Wachstum verzeichnen?

Hybride und Multi-Cloud-Umgebungen werden voraussichtlich mit einer CAGR von 11,34 % wachsen, da Organisationen Workloads verteilen, um eine Anbieterabhängigkeit zu vermeiden.

Warum setzt Einzel- und E-Commerce Cloud FinOps schnell ein?

Einzelhändler konzentrieren sich auf Kosten pro Bestellung und Modell-Inferenzausgaben, was eine CAGR von 11,04 % für das Segment antreibt.

Welche Region ist der am schnellsten wachsende Cloud FinOps Anwender?

Asien-Pazifik führt mit einer CAGR von 12,21 %, angetrieben durch die Expansion von Hyperscalern und die Ermöglichung lokalisierter IT-Dienstleistungen.

Wie konzentriert ist der Anbieterwettbewerb im Cloud FinOps Bereich?

Der Markt ist fragmentiert, ohne einen einzigen dominanten Akteur, und mehrere Plattformen konkurrieren um Marktanteile.

Seite zuletzt aktualisiert am: