Schweizer Gebrauchtwagenmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 25.69 Milliarden US-Dollar |

| Marktgröße (2026) | 26.48 Milliarden US-Dollar |

| Marktgröße (2031) | 30.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.08% CAGR |

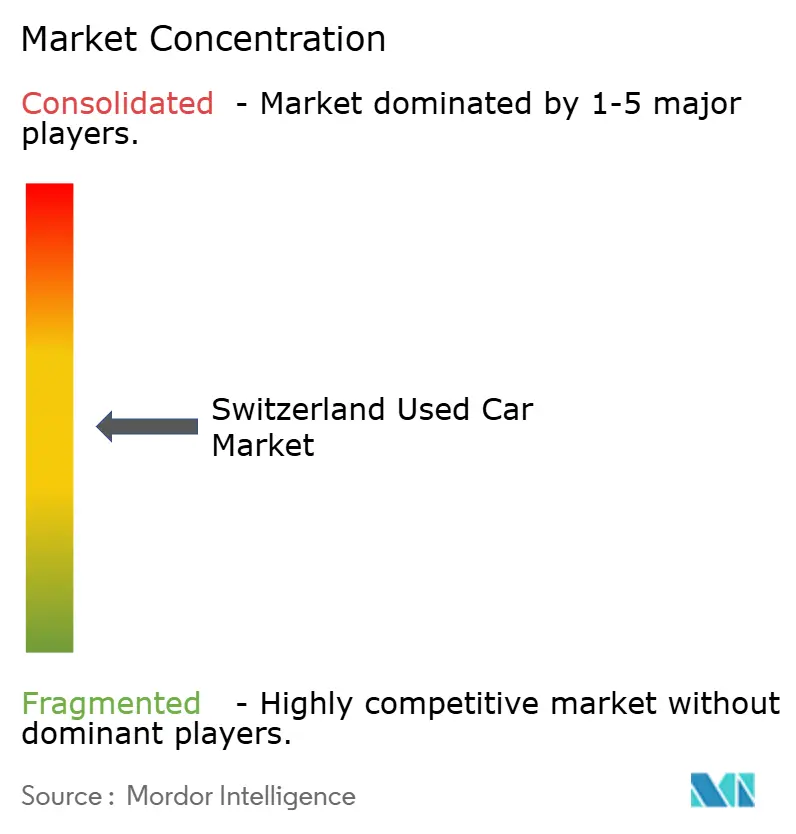

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schweizer Gebrauchtwagenmarkt Analyse von Mordor Intelligence

Die Größe des Schweizer Gebrauchtwagenmarktes wird voraussichtlich von 25,69 Milliarden USD im Jahr 2025 auf 26,48 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,08 % über den Zeitraum 2026–2031 einen Wert von 30,82 Milliarden USD erreichen. Preissensible Käufer wenden sich von Neufahrzeugen ab, da die Transaktionspreise schneller steigen als die verfügbaren Einkommen, und digitale Plattformen ermöglichen nun kantonsübergreifende Suche und transparente Preisgestaltung. Ein Rekordtief von 233.744 Neuzulassungen im Jahr 2025 lenkte die Nachfrage in den Sekundärkanal um und erhöhte das durchschnittliche Fahrzeugalter auf über 10 Jahre[1]"Neuzulassungen Schweiz 2025: Welche Marken und Modelle führen?", autoweg, autoweg.ch. Käufer schätzen zunehmend gebündelte Garantien, Prüfberichte und sofortige Finanzierungsmöglichkeiten, weshalb organisierte Händler und Abonnementanbieter formalisieren, was einst ein weitgehend informeller Marktplatz war. Die Elektrifizierung verändert das Angebot: Nahezu neue Batterieelektrofahrzeuge aus Unternehmensflotten vergrößern den Bestand. Gleichzeitig werden chinesische Marken, die 2026 eintreten, bis Ende dieses Jahrzehnts die Auswahl an erschwinglichen Elektrofahrzeugen erweitern. Wettbewerbsstrategien drehen sich nun darum, die Kundenschnittstelle zu besitzen, proprietäre digitale Kanäle zu kontrollieren und Captive-Finanzierung zu nutzen, um wiederkehrende Einnahmequellen zu sichern.

Wichtigste Erkenntnisse des Berichts

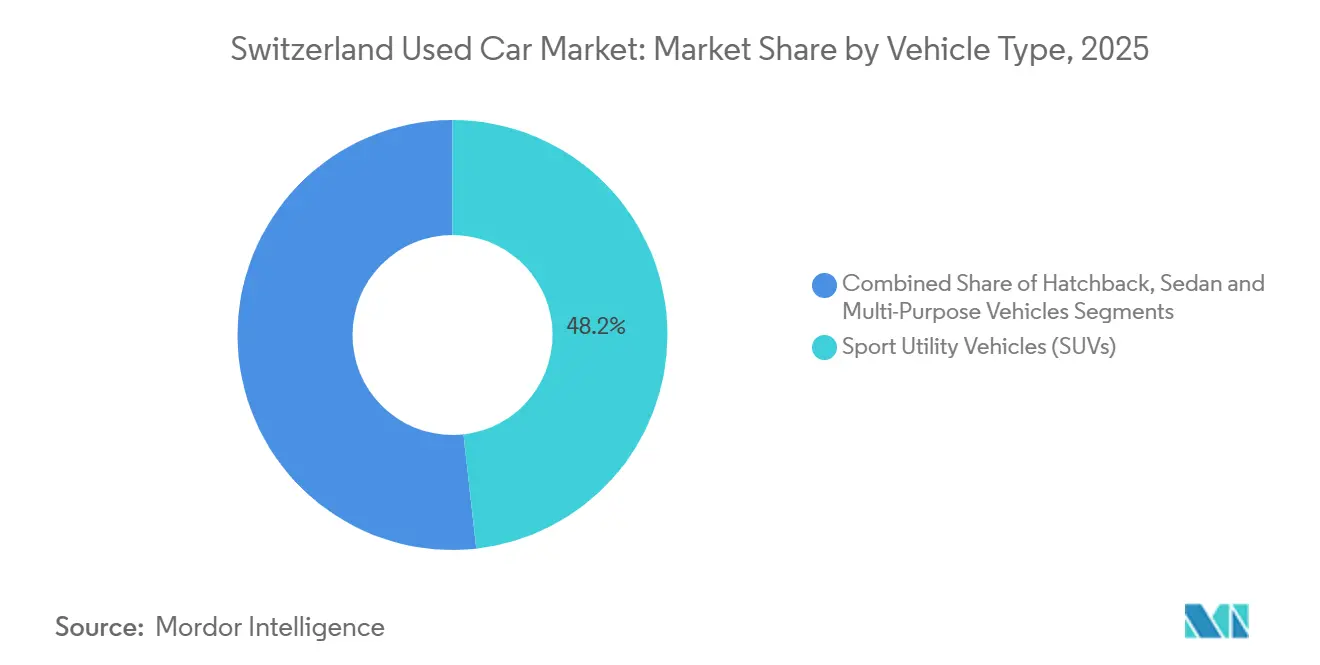

- Nach Fahrzeugtyp dominierten SUVs im Jahr 2025 mit einem Umsatzanteil von 48,23 % den Schweizer Gebrauchtwagenmarkt, mit Prognosen, die eine CAGR von 4,07 % bis 2031 anzeigen.

- Nach Anbietertyp dominierte der nicht-organisierte Kanal den Schweizer Gebrauchtwagenmarkt im Jahr 2025 mit einem Anteil von 59,68 %, während organisierte Händler mit einer CAGR von 5,11 % bis 2031 stark wachsen sollen.

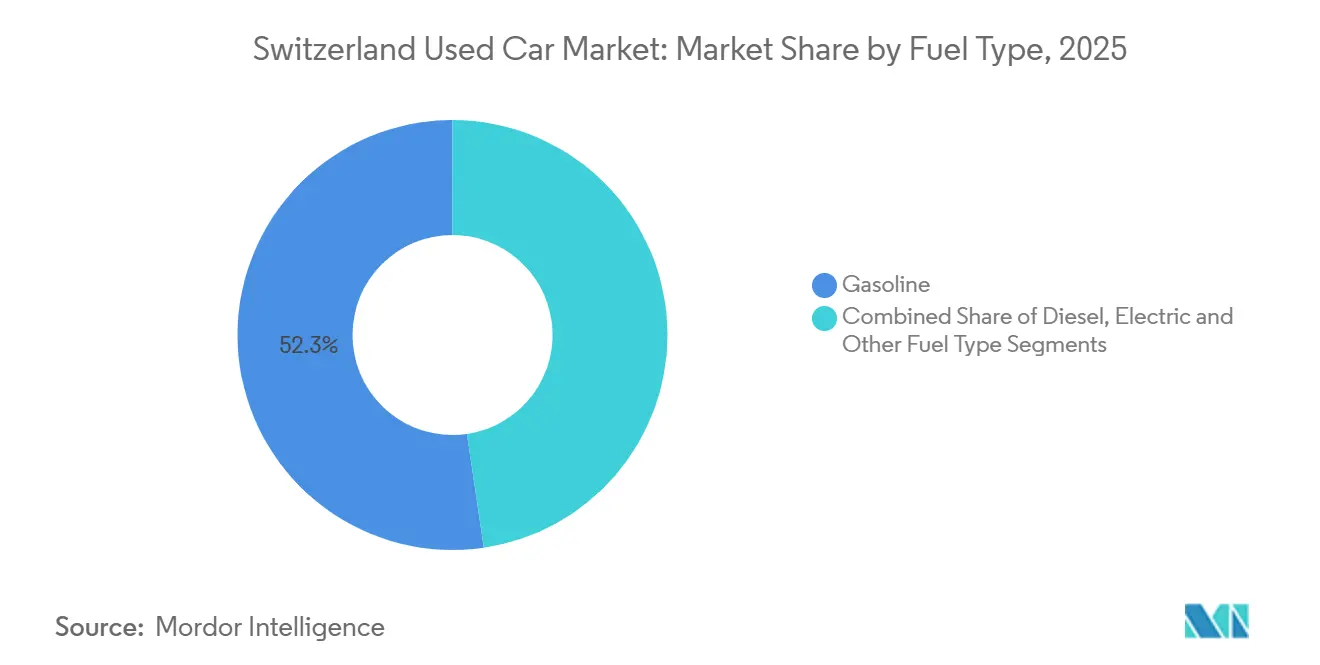

- Nach Kraftstofftyp machten Benzinfahrzeuge im Jahr 2025 52,33 % des Schweizer Gebrauchtwagenmarktes aus, aber Elektroautos sind auf das schnellste Wachstum ausgerichtet, mit einer prognostizierten CAGR von 8,68 % bis 2031.

- Nach Fahrzeugalter hielten Fahrzeuge über 8 Jahre im Jahr 2025 einen Anteil von 41,42 % am Schweizer Gebrauchtwagenmarkt, aber das Segment der 0 bis 3 Jahre alten Fahrzeuge soll mit einer CAGR von 5,86 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Schweizer Gebrauchtwagenmarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preise für Neufahrzeuge | +0.8% | Zürich, Genf, Waadt, Bern, Basel-Stadt, Aargau | Kurzfristig (≤ 2 Jahre) |

| Online-Gebrauchtwagenplattformen und digitaler Einzelhandel | +0.6% | Zürich, Genf, Waadt, Basel-Stadt, Zug | Mittelfristig (2–4 Jahre) |

| ESG-Erneuerungszyklen von Unternehmensflotten | +0.5% | Zürich, Waadt, Genf, Zug, Basel-Stadt | Mittelfristig (2–4 Jahre) |

| Erschwingliche chinesische Elektrofahrzeuge | +0.4% | Zürich, Zug, Tessin, Genf, Waadt | Langfristig (≥ 4 Jahre) |

| Wettbewerbsfähige Finanzierungs- und Abonnementmodelle | +0.4% | Zürich, Waadt, Genf, Bern, Aargau | Mittelfristig (2–4 Jahre) |

| Rückgang der Neuwagenzulassungen | +0.3% | Alle Kantone | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Preise für Neufahrzeuge und preissensible Verbraucher

Die durchschnittlichen Ausstellungsraumpreise für Neuwagen stiegen im Jahr 2025 erheblich, während die Betriebskosten CHF 0,76 pro Kilometer erreichten, den stärksten Anstieg seit mehr als einem Jahrzehnt[2]"Kilometerkosten steigen 2025 um vier Cent pro Kilometer", mobility-360.ch, mobility-360.ch . Der Erschwinglichkeitsdruck trieb Haushalte mit mittlerem Einkommen zu neueren Gebrauchtwagen, die typischerweise mit einem Rabatt von 30–40 % gegenüber ihren Neuäquivalenten verkauft werden, und steigerte das Interesse an Festpreisabonnements, die Versicherung, Wartung und Steuern in einer einzigen monatlichen Rechnung bündeln. Verbraucherumfragen zeigen weiterhin eine Lücke von 50 % zwischen den wahrgenommenen und tatsächlichen Gesamtbetriebskosten, ein Wissensdefizit, das organisierte Händler ausnutzen, indem sie vorhersehbare Zahlungen und herstellergestützte Garantien betonen. Die Preisdifferenz zwischen neuen Elektrofahrzeugen und vergleichbaren drei Jahre alten Einheiten beträgt durchschnittlich etwa CHF 13.000, was die Restwerte von Batterieelektromodellen stärkt und Erstkäufer von Elektrofahrzeugen in den Sekundärkanal zieht. Höhere Ausstellungsraumpreise verstärken daher den Schweizer Gebrauchtwagenmarkt als den bevorzugten Beschaffungsweg für budgetbewusste Verbraucher.

Expansion von Online-Gebrauchtwagenplattformen und digitalem Einzelhandel

AutoScout24 verzeichnete im ersten Halbjahr 2024 einen Anstieg des Besucherverkehrs um 6,2 %, begleitet von einem starken Anstieg der Inserate für gebrauchte Elektrofahrzeuge, was beweist, dass digitale Schaufenster die primäre Entdeckungsplattform für den modernen Käufer sind. AutoScout24 Directs Sofortangebotsmechanismus schloss in seinem Eröffnungsjahr über 2.000 Transaktionen ab und verdeutlicht den Appetit auf kontaktarme, schnelle Liquiditätsausgänge bei Privatverkäufern. Comparis fungiert als landesweites Preisorakel; seine algorithmischen Schätzungen des fairen Wertes reduzieren Informationsasymmetrien und komprimieren Verhandlungsspannen. Die Online-zu-Offline-Konvergenz beschleunigt sich, wobei Händler virtuelle Fahrzeugrundgänge und Klick-zum-Reservieren-Funktionen einsetzen, um Fahrzeuge für 48 Stunden zu halten, während Fernkäufer die Finanzierung arrangieren. Der Schweizer Gebrauchtwagenmarkt bewegt sich daher auf ein informationseffizientes Gleichgewicht zu, in dem digitale Kanäle transparente Referenzpreise festlegen und organisierte Anbieter Mehrwert durch Aufbereitung, Garantie- und Logistikschichten schaffen.

ESG-Erneuerungszyklen von Unternehmensflotten erhöhen das Angebot an nahezu neuen Fahrzeugen

Unternehmenskäufer machen den Großteil der Neuzulassungen aus und geben Fahrzeuge typischerweise nach 30–36 Monaten ab, verglichen mit mehr als 6 Jahren bei Privatbesitzern. Bevorstehende europäische Nachhaltigkeitsziele verkürzen die Haltedauern, da Unternehmen die Elektrifizierung vorantreiben und den Zufluss von Fahrzeugen mit geringer Laufleistung in Händlerauktionen steigern. Zürich, Waadt und Genf profitieren überproportional, da sich Flottenhauptsitze in diesen Kantonen konzentrieren und die Ladeinfrastruktur dort am dichtesten ist. Organisierte Händler nutzen den stetigen Zufluss gut dokumentierter Ex-Leasing-Bestände, um zertifizierte Gebrauchtfahrzeugprogramme zu bestücken, die Preisaufschläge und schnellere Umschlagszeiten erzielen. Im Prognosezeitraum werden diese Dynamiken den Anteil der 0-3-Jahre-Kohorte erhöhen und garantiegestützte Angebote an der Spitze der Verbraucherwahl im Schweizer Gebrauchtwagenmarkt halten.

Zufluss erschwinglicher chinesischer Elektrofahrzeuge schafft zukünftige Versorgungspipeline

BYD eröffnete im April 2025 den Schweizer Betrieb mit einem Einstiegspreis unter CHF 43.000 (USD 52.527,50) für seinen SEAL U Hybrid und gewann frühe Käufer, die von Preis-Leistungs-Angeboten angezogen wurden. Chinesische Marken halten bereits rund 4 % der gesamten Personenwagenzulassungen und 8 % des Segments der neuen Batterieelektrofahrzeuge, was eine rasche Akzeptanz jenseits des Nischenstatus anzeigt. Leasingverträge, die während der frühen Adoptionsphase (2024–2026) abgeschlossen wurden, sollen zwischen 2028 und 2031 auslaufen und eine Welle wettbewerbsfähig bepreister Batterieelektrofahrzeuge in den Sekundärkanal entlassen. Mit zunehmendem Alter dieser Modelle sollen sie die Preisanker der Verbraucher für gebrauchte Elektrofahrzeuge neu kalibrieren, Einstiegsschwellen senken und den Übergang weg von Verbrennungseinheiten beschleunigen, insbesondere in Kantonen, die vollständige Steuerbefreiungen für Batterieelektrofahrzeuge anbieten. Im Laufe der Zeit werden die Restwertverläufe für etablierte europäische und japanische Modelle wahrscheinlich abflachen, was Händler dazu veranlassen wird, ihre Lagerhaltungsstrategien zu überarbeiten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fahrzeugsteuerliche Unterschiede | -0.3% | Alle Kantone, insbesondere Zürich, Genf, Waadt, Bern | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei Vertrauen und Transparenz | -0.2% | Alle Kantone | Kurzfristig (≤ 2 Jahre) |

| Begrenzte öffentliche und private Lademöglichkeiten | -0.2% | Zürich, Genf, Bern, Waadt, Basel-Stadt | Langfristig (≥ 4 Jahre) |

| Strengere Kreditvergabestandards | -0.1% | Alle Kantone | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kantonale Fahrzeugsteuerliche Unterschiede erschweren kantonsübergreifende Verkäufe

Die Fahrzeugbesitzsteuern unterscheiden sich erheblich und schaffen 26 Mikromärkte, die die Preisfindung und Bestandsallokation verzerren. Zürich, Genf und Basel-Stadt gewähren vollständige Steuerbefreiungen für Batterieelektrofahrzeuge, während Schwyz nur minimale Erleichterungen bietet und Arbitragekäufer dazu veranlasst, Fahrzeuge in steuergünstigen Kantonen zuzulassen. Händler mit Standorten in mehreren Kantonen stehen vor ständigen Neupreisherausforderungen und müssen Käufer über nachkaufliche Steuerverbindlichkeiten informieren, was die Transaktionskomplexität erhöht. Hochsteuerkantone weisen weichere Restwerte auf, da Käufer jährliche Abgaben in rabattierte Angebote einkalkulieren, ein Faktor, der die Lagerumschlagszeiten verlangsamt und die Bereitschaft der Händler, bestimmte Antriebsarten zu bevorraten, einschränkt. Bis eine bundesweite Harmonisierung entsteht, wird die Steuerstreuung ein strukturelles Hemmnis für die Gesamtwachstumsrate des Schweizer Gebrauchtwagenmarktes bleiben.

Herausforderungen bei Vertrauen und Transparenz für Käufer

Obligatorische technische MFK-Inspektionen finden nach fünf, acht und anschließend alle zwei Jahre im Leben eines Fahrzeugs statt, dennoch gehören nicht offengelegte Mängel laut nationalen Versicherungsschadensunterlagen zu den häufigsten Verbraucherbeschwerden. Händler können die gesetzliche Gewährleistungsdeckung rechtlich auf 12 Monate verkürzen, und Privatverkäufer können sie ganz ausschließen, wodurch Käufer Reparaturkosten ausgesetzt werden, die 10 % des Kaufwerts übersteigen können. Organisierte Anbieter versuchen, die Vertrauenslücke mit zertifizierten Prüfungen, digitalen Servicehistorien und Rückgaberichtlinien zu schließen, aber eine ungleichmäßige Umsetzung ermöglicht es isolierten Betrugsvorfällen, die breitere Marktwahrnehmung zu beeinträchtigen. Der Reputationsüberhang verlängert Entscheidungszyklen und schadet insbesondere dem nicht-organisierten Kanal, wo durchsetzbare Rechtsmittel selten sind. Mehr Transparenz bleibt entscheidend für die Erschließung latenter Nachfrage, insbesondere bei Erstkäufern gebrauchter Elektrofahrzeuge, die sich um den Batteriezustand und die Ladekosten sorgen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: SUVs treiben die Marktexpansion voran

Sport Utility Vehicles (SUVs) machten 48,23 % des Volumens im Jahr 2025 aus und repräsentieren den bedeutendsten einzelnen Anteil am Schweizer Gebrauchtwagenmarktanteil, und das Segment soll bis 2031 mit einer CAGR von 4,07 % wachsen. Erhöhte Sitzposition, Ganzjahresantrieb und anpassungsfähige Laderaumkonfigurationen passen zu alpinen Fahrbedingungen, und Unternehmensflotten bevorzugen zunehmend kompakte Crossover, die nach kurzen Leasingzeiten auf den Markt zurückkehren. Elektrische Versionen wie der Tesla Model Y und der Škoda Enyaq dominieren den Suchverkehr und beweisen, dass batteriebetriebene SUVs schnell zur Mainstream-Wahl werden. Limousinen, einst das Standardformat für Privatbesitz, liegen nun hinter SUVs und Schrägheckmodellen zurück, wobei die Substitution in deutschsprachigen Kantonen am deutlichsten sichtbar ist, wo BMW 3er- und Audi A4-Inserate länger auf Ausstellungsflächen verweilen als gleichwertige Tiguan- oder Qashqai-Modelle.

Schrägheckmodelle bleiben in den dicht besiedelten Städten Genf und Lausanne widerstandsfähig, wo kompakte Abmessungen das Parken erleichtern und Staugebühren reduzieren. Im Gegensatz dazu sind Mehrzweckfahrzeuge auf Großfamilien und Taxiflotten beschränkt, eine Nische, die hauptsächlich durch den Volkswagen Multivan aufrechterhalten wird. Die SUV-Elektrifizierungswelle soll ab 2026 in einen reichhaltigeren Pool nahezu neuer Batterieelektrofahrzeuge münden, Preisdifferenzen zu Benzinäquivalenten komprimieren und die Akzeptanz über frühe Enthusiasten hinaus ausweiten. Händler priorisieren entsprechend Multi-Marken-SUV-Lagerhaltungsstrategien, um die hohe Nachfrage in städtischen und alpinen Märkten zu bedienen. Da SUVs die höchsten Restwerte unter den gebrauchten Karosserieformen erzielen, stützen sie die Händlerrentabilität und werden weiterhin die Transaktionsvolumina im Schweizer Gebrauchtwagenmarkt verankern.

Nach Anbietertyp: Organisierte Anbieter konsolidieren Marktanteile

Der nicht-organisierte Bereich, Privatpersonen und informelle Makler, machte 59,68 % des Umsatzes im Jahr 2025 aus, doch organisierte Händler wachsen schneller mit einer prognostizierten CAGR von 5,11 %, da Käufer institutionelle Sicherheiten wie Garantien und Sofortfinanzierung bevorzugen. EMIL FREY lagert national mehr als 30.000 Gebrauchteinheiten und hat sein E-Commerce-Portal aufgerüstet, um 360-Grad-Fahrzeugrundgänge und Klick-zum-Reservieren-Funktionen zu ermöglichen. Nicht-organisierte Verkäufer ziehen weiterhin wertorientierte Käufer an, die den mechanischen Zustand selbst prüfen können, aber ihr Preisvorteil schwindet, da Plattformen Inserierungsgebühren erheben und organisierte Anbieter Kostenstrukturen rationalisieren.

Abonnementmodelle überbrücken die Kluft zwischen Besitz und Nutzung und monetarisieren Fahrzeuge durch wiederkehrende Einnahmen statt durch Einmalverkäufe. Diese Verschiebung bindet Käufer in längere Kundenlebenszyklen ein und verschafft organisierten Anbietern vorhersehbare Cashflows, mit denen Privatverkäufer nicht mithalten können. Regulatorische Verschärfungen beim Verbraucherschutz und der Garantieoffenlegung werden den Schwung weiter in Richtung formeller Akteure lenken und die Anteilsgewinnungstrajektorie des organisierten Kanals im Schweizer Gebrauchtwagenmarkt verstärken.

Nach Kraftstofftyp: Elektrofahrzeuge setzen sich trotz Infrastrukturherausforderungen durch

Benzinfahrzeuge machten 52,33 % der Transaktionen im Jahr 2025 aus und spiegeln die Zusammensetzung des Altbestands und die Bequemlichkeit des dichten Schweizer Tankstellennetzes wider. Dennoch sind Batterieelektrofahrzeuge das am schnellsten wachsende Segment mit einer CAGR von 8,68 % bis 2031, gestützt durch Flottenelektrifizierung und kantonale Steuerbefreiungen. Batterieelektrofahrzeuge machten 2024 über 15 % der Neuzulassungen aus und legten damit den Grundstein für ein wachsendes Sekundärangebot, da frühe Käufer drei Jahre alte Modelle abstoßen. Diesel ist auf einen einstelligen Anteil an Neuwagenzulassungen zurückgegangen, und seine Attraktivität schwindet weiter, da Zürich und Genf Emissionszonenbeschränkungen erwägen.

Hybride überbrücken die Lücke und erhalten robuste Restwerte, da sie reichweitenbesorgte Fahrer ansprechen und gleichzeitig die vollständige Abhängigkeit von der Elektrofahrzeuginfrastruktur umgehen. Der Schweizer Gebrauchtwagenmarkt für Elektroeinheiten befindet sich auf einem steilen Aufwärtskurs, da Käufer niedrigere Betriebskosten anstreben – Strom pro Kilometer kostet durchschnittlich ein Drittel von Benzin – und Unternehmen Verbrennungsanlagen vor den Flotten-CO₂-Schwellenwerten abstoßen. Händler integrieren nun Batteriediagnosen in Inserate, stärken das Käufervertrauen und reduzieren die durchschnittliche Verkaufsdauer für gebrauchte Elektrofahrzeuge.

Nach Fahrzeugalter: Nahezu neue Fahrzeuge gewinnen an Dynamik

Fahrzeuge älter als 8 Jahre machten 41,42 % der Übertragungen im Jahr 2025 aus und verankern die Erschwinglichkeit für kostenbewusste Haushalte. Das 0-3-Jahre-Segment expandiert jedoch mit einer CAGR von 5,86 %, da abgeflottete Unternehmens- und Abonnementeinheiten die Ausstellungsflächen mit Fahrzeugen geringer Laufleistung und Garantieberechtigung fluten. Das durchschnittliche nationale Fahrzeugalter stieg 2024 auf über 10 Jahre, da Eigentümer die Ersatzzyklen angesichts der Neuwagen-Preisinflation verlängerten. Strengere periodische MFK-Inspektionen und höhere Teilekosten belasten die Wartungsbudgets von älteren Dieselfahrzeugen und frühen 2000er-Benzinmodellen und drängen Käufer zu jüngeren, effizienteren Optionen.

Organisierte Händler nutzen den Zufluss nahezu neuer Fahrzeuge, um zertifizierte Gebrauchtfahrzeugprogramme zu fördern, die Zwei-Jahres-Garantien und subventionierte Finanzierungen bündeln. Abonnementanbieter ziehen Fahrzeuge systematisch vor dem vierten Jahr zurück, um den Wiederverkaufswert zu erhalten und das Angebot weiter auszuweiten. Während das 8+-Jahre-Segment nach absoluter Anzahl das größte bleiben wird, soll sein relativer Anteil sinken, da die ESG-getriebene Flottenrotation zunimmt und Käufer Fahrzeuge suchen, die mit den sich entwickelnden Emissions- und Konnektivitätsstandards kompatibel sind, die für die Wiederverkaufsliquidität im Schweizer Gebrauchtwagenmarkt erforderlich sind.

Geografische Analyse

Zürich, ein Zentrum für Fahrzeugzulassungen, führt bei den Transaktionszahlen aufgrund seiner lebhaften Unternehmensleasing-Aktivität und eines vielfältigen Händlerökosystems, das von Luxusausstellungsräumen bis hin zu hochvolumigen Auktionshäusern reicht. Städtische Elektrifizierungsanreize und ein gut ausgebautes Netz von Ladepunkten tragen zur starken Marktleistung von Batterieelektrofahrzeugen (BEV) bei. Darüber hinaus zeichnet sich Zürich durch sein digitales Engagement aus, wobei Plattformen wie AutoScout24 und Comparis von den Einwohnern weit verbreitet genutzt werden.

In den französischsprachigen Regionen sind Genf und Waadt für ihre hohen Motorisierungsraten und die starke Akzeptanz von Batterieelektrofahrzeugen bekannt. Steuerbefreiungen für emissionsfreie Antriebe helfen, die Betriebskosten für Zweitbesitzer zu senken und die wachsende Nachfrage nach gebrauchten Elektrofahrzeugen zu unterstützen. Die Regionen profitieren auch von grenzüberschreitenden Arbeitskräftezuflüssen, die die Nachfrage nach kompakten Schrägheckmodellen antreiben, die sich gut für den städtischen Pendelverkehr und begrenzte Parkmöglichkeiten eignen.

Bern, Aargau und Basel-Stadt repräsentieren den ausgewogenen Kern des Marktes. Mit ihrer Mischung aus städtischen und ländlichen Gebieten bedienen Bern und Aargau ein breites Spektrum an Fahrzeugpräferenzen, von erschwinglichen Schrägheckmodellen bis hin zu Premium-SUVs. Basel-Stadt profitiert von seiner Position als Handelszentrum, das Fahrzeugimporte aus Nachbarländern anzieht und die Modellvielfalt erhöht. Im Tessin beeinflussen kulturelle Verbindungen zu Italien die Verbraucherpräferenzen, wobei Fiat eine beliebte Wahl ist. In den alpinen Kantonen hemmt jedoch die begrenzte Ladeinfrastruktur das Wachstum des Gebraucht-Elektrofahrzeugmarktes und hält die stetige Nachfrage nach Benzinfahrzeugen aufrecht. Für die kommenden Jahre geplante Bundesförderungen könnten den Weg für neue Elektrifizierungsmöglichkeiten in diesen Regionen ebnen.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert. Emil Frey und AMAG, zwei Schlüsselakteure im organisierten Segment, nutzen landesweite Servicezentren, Captive-Leasing und Omnichannel-Vertrieb, um ein erhebliches monatliches Inzahlungnahmevolumen zu bewältigen. AMAGs Leasingverträge tragen zu seinem zertifizierten Gebrauchtfahrzeug-Trichter bei und stärken seine Vorteile bei der Aufbereitung und Logistik. Im Januar 2026 erweiterte Emil Frey sein Portfolio durch die Übernahme von PJ Condellis SA und trat in den Leichtlastwagenmarkt ein. Dieser Schritt diversifiziert sein Angebot, mindert Risiken im Zusammenhang mit der Zyklizität von Personenwagen und positioniert es günstig für den erwarteten Nachfrageanstieg bei Flotten für die letzte Meile.

Digitale Plattformen verändern die Käufererwartungen. AutoScout24 beispielsweise aggregiert Inserate von Händlern und Privatverkäufern und verbessert seine Plattform mit Finanzierungsrechnern und automatisierten Bewertungstools. Comparis dient als Preisvergleichstool und drängt Händler dazu, sich an algorithmischen Fachwerten auszurichten, um die Sichtbarkeit des Bestands zu gewährleisten. Neue Marktteilnehmer wie Carvolution und Gowago, die sich auf Abonnements konzentrieren, bedienen Millennials und Expatriates, die Flexibilität gegenüber Eigentum priorisieren. Diese Verschiebung wandelt traditionelle Einmalverkäufe in wiederkehrende rentenähnliche Dienstleistungen um.

Im heutigen Markt wird der Wettbewerbsvorteil zunehmend aus Datenanalysen, Bestandsalgorithmen, dynamischer Preisgestaltung und vorausschauender Wartung abgeleitet. Während größere Akteure künstliche Intelligenz nutzen, um Restwerte vorherzusagen und die Bestandsrotation zu optimieren, sind kleinere unabhängige Händler auf menschliches Urteilsvermögen angewiesen, was sie anfällig für Preisungenauigkeiten und langsamere Lagerumschlagszeiten macht. Der Eintritt chinesischer Fahrzeughersteller, exemplifiziert durch BYDs Direktvertriebsansatz, verschärft den Wettbewerb. BYDs Strategie stellt nicht nur die Einstiegspreise für Verbrennungsfahrzeuge in Frage, sondern droht auch, die Händlermargen in Mainstream-Segmenten zu drücken. Der Schweizer Gebrauchtwagenmarkt befindet sich an einem Scheideweg und balanciert die skalengetriebenen Strategien der etablierten Akteure gegen die agilen Ansätze digitaler Neueinsteiger, wobei keiner eine überwältigende Marktdominanz besitzt.

Marktführer der Schweizer Gebrauchtwagenbranche

Emil Frey AG

AMAG Automobil und Motoren AG

CAR FOR YOU AG

Auto Kunz AG

AutoScout24 AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: AutoScout24.ch führte AutoScout24 Direct ein, eine Plattform, die es Privatverkäufern ermöglicht, sich mit seinem landesweiten Händlernetzwerk zu verbinden. AutoScout24 Direct hat mit CarAuktion, einer privat geführten E-Auktionsplattform, zusammengearbeitet, um diesen Service zu ermöglichen.

- Januar 2024: Carvolution sicherte sich CHF 200 Millionen in forderungsbesicherter Finanzierung von Barclays und Waterfall Asset Management, um das Wachstum im Schweizer Fahrzeugabonnementmarkt zu beschleunigen.

Berichtsumfang des Schweizer Gebrauchtwagenmarktes

Ein Gebrauchtwagen ist ein vorbesessenes Fahrzeug, das zuvor einen oder mehrere Einzelhandelseigentümer hatte. Diese Fahrzeuge werden über eine Vielzahl von Kanälen verkauft, darunter unabhängige Händler, Online-Vertriebskanäle und andere.

Der Schweizer Gebrauchtwagenmarkt ist nach Fahrzeugtyp, Anbietertyp, Kraftstofftyp und Fahrzeugalter segmentiert. Nach Fahrzeugtyp ist der Markt in Schrägheckmodelle, Limousinen, Sport Utility Vehicles (SUVs) und Mehrzweckfahrzeuge (MUVs) segmentiert. Nach Anbietertyp ist der Markt in Organisiert und Nicht-organisiert segmentiert. Nach Kraftstofftyp ist der Markt in Benzin, Diesel, Elektro und Sonstige Kraftstofftypen segmentiert. Nach Fahrzeugalter ist der Markt in 0 bis 3 Jahre, 4 bis 8 Jahre und mehr als 8 Jahre segmentiert. Der Bericht liefert Marktgrößen und Prognosen in Wert (USD) und Volumen (Einheiten).

| Schrägheck |

| Limousinen |

| Sport Utility Vehicles (SUVs) |

| Mehrzweckfahrzeuge (MUVs) |

| Organisiert |

| Nicht-organisiert |

| Benzin |

| Diesel |

| Elektro |

| Sonstige Kraftstofftypen |

| 0 bis 3 Jahre |

| 4 bis 7 Jahre |

| Mehr als 8 Jahre |

| Nach Fahrzeugtyp | Schrägheck |

| Limousinen | |

| Sport Utility Vehicles (SUVs) | |

| Mehrzweckfahrzeuge (MUVs) | |

| Nach Anbietertyp | Organisiert |

| Nicht-organisiert | |

| Nach Kraftstofftyp | Benzin |

| Diesel | |

| Elektro | |

| Sonstige Kraftstofftypen | |

| Nach Fahrzeugalter | 0 bis 3 Jahre |

| 4 bis 7 Jahre | |

| Mehr als 8 Jahre |

Im Bericht beantwortete Schlüsselfragen

Wie schnell soll der Schweizer Gebrauchtwagenmarkt bis 2031 wachsen?

Der Wert soll von 26,48 Milliarden USD im Jahr 2026 auf 30,82 Milliarden USD bis 2031 bei einer CAGR von 3,08 % steigen.

Welche Karosserieform verkauft sich in der Schweiz am meisten?

SUVs führten 2025 mit einem Anteil von 48,23 % und sollen bis 2031 vorne bleiben.

Gewinnen Elektrofahrzeuge im Sekundärkanal an Bedeutung?

Ja, Transaktionen mit gebrauchten Elektrofahrzeugen wachsen mit einer CAGR von 8,68 %, da Unternehmensflotten nahezu neue Batterieelektrofahrzeuge abstoßen.

Warum gewinnen organisierte Händler Marktanteile von Privatverkäufern?

Käufer bevorzugen Garantien, Finanzierungen und digitale Transparenz, die organisierte Kanäle bieten, was ihre prognostizierte CAGR von 5,11 % antreibt.

Seite zuletzt aktualisiert am: