Größe und Marktanteil des spanischen Gebrauchtwagenmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

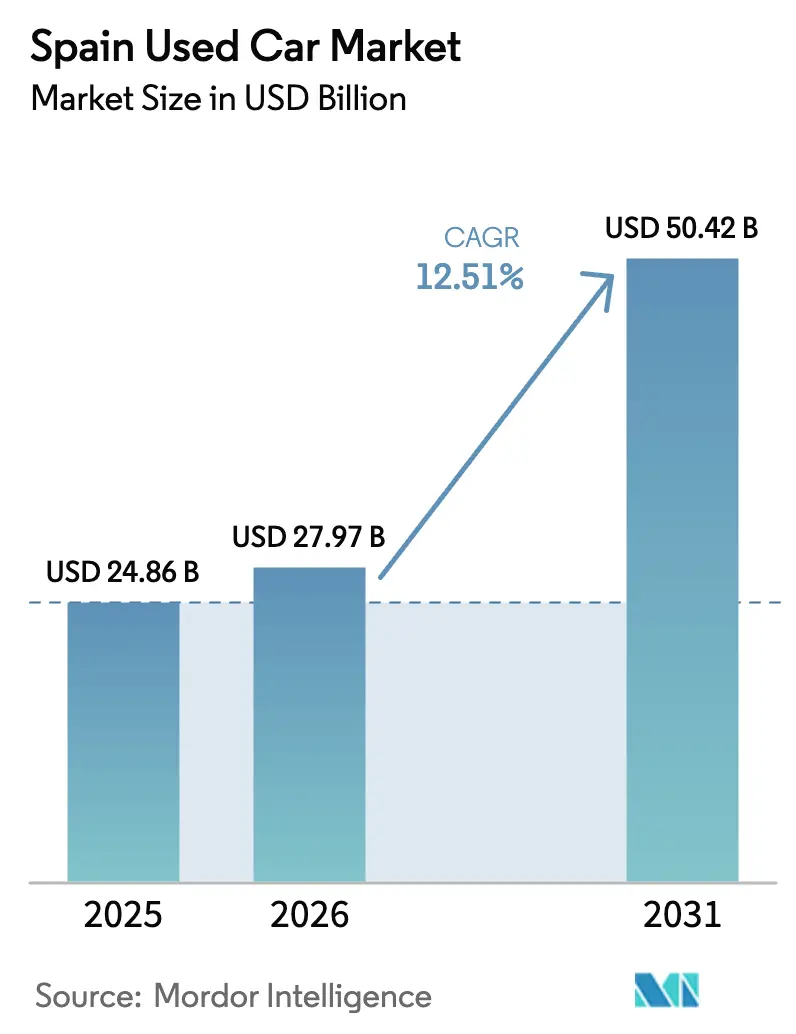

| Marktgröße im Basisjahr (2025) | 24.86 Milliarden US-Dollar |

| Marktgröße (2026) | 27.97 Milliarden US-Dollar |

| Marktgröße (2031) | 50.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.51% CAGR |

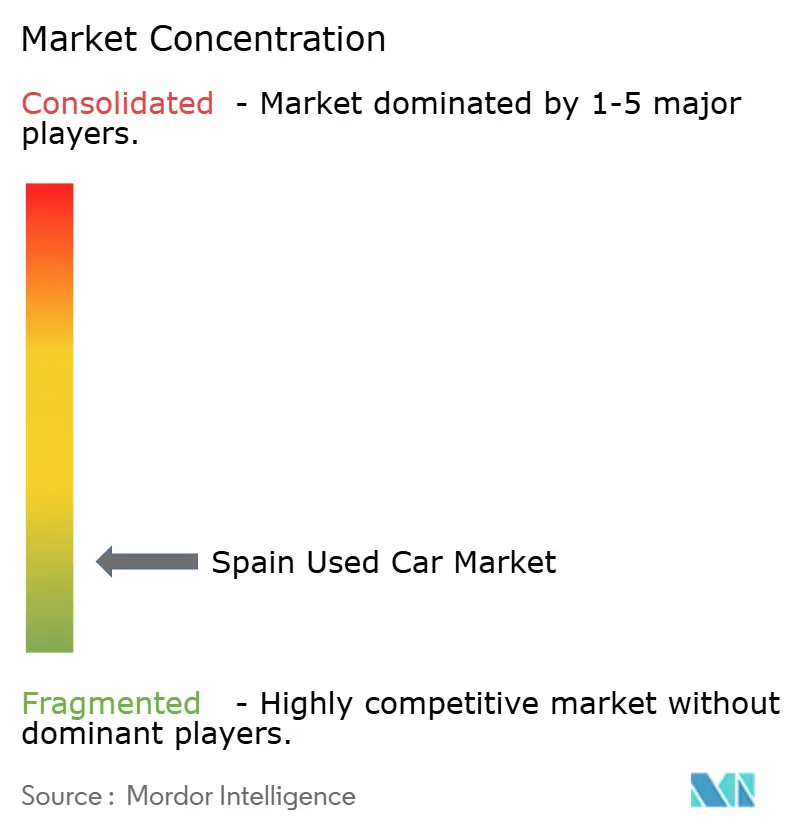

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des spanischen Gebrauchtwagenmarkts von Mordor Intelligence

Die Größe des spanischen Gebrauchtwagenmarkts wurde im Jahr 2025 auf 24,86 Milliarden USD geschätzt und soll von 27,97 Milliarden USD im Jahr 2026 auf 50,42 Milliarden USD bis 2031 wachsen, bei einer CAGR von 12,51 % während des Prognosezeitraums (2026–2031), da verschärfte Euro-7-Vorschriften und makroökonomische Vorsicht die Käufer in Richtung erschwinglicher Gebrauchtmobilität lenken.[1]Generaldirektion Mobilität und Verkehr, „Euro-7-Fahrzeugemissionsvorschlag”, Europäische Kommission, ec.europa.eu Die Nachfrage wird durch einen nationalen Fahrzeugbestand gestärkt, dessen Durchschnittsalter 14 Jahre übersteigt – ein Faktor, der das Angebot an Inzahlungnahmen verbreitert, die Wertminderung älterer Dieselbestände dämpft und die Attraktivität jüngerer, elektrifizierter Modelle erhöht. Digitale Plattformen, die eine 2-stündige Lieferung nach Hause und transparente Fahrzeughistorienberichte versprechen, verändern die Händlerökonomie und ermöglichen es organisierten Akteuren, den Preisvorteil zu untergraben, den nicht organisierte Händler lange innehatten. Regional gesehen verankert Andalusien die Verkäufe durch Volumen, während Madrid dank höherer verfügbarer Einkommen und eines starken Umschlags von Unternehmensflotten das schnellste regionale Wachstum verzeichnet. Bestandspipelines profitieren von Leasing- und Mietbetreibern, die Fahrzeuge im Alter von 0–2 Jahren aussondern, was die Restwertentwicklung verändert und OEMs dazu veranlasst, zertifizierte Gebrauchtfahrzeugprogramme auszubauen.

Wichtigste Erkenntnisse des Berichts

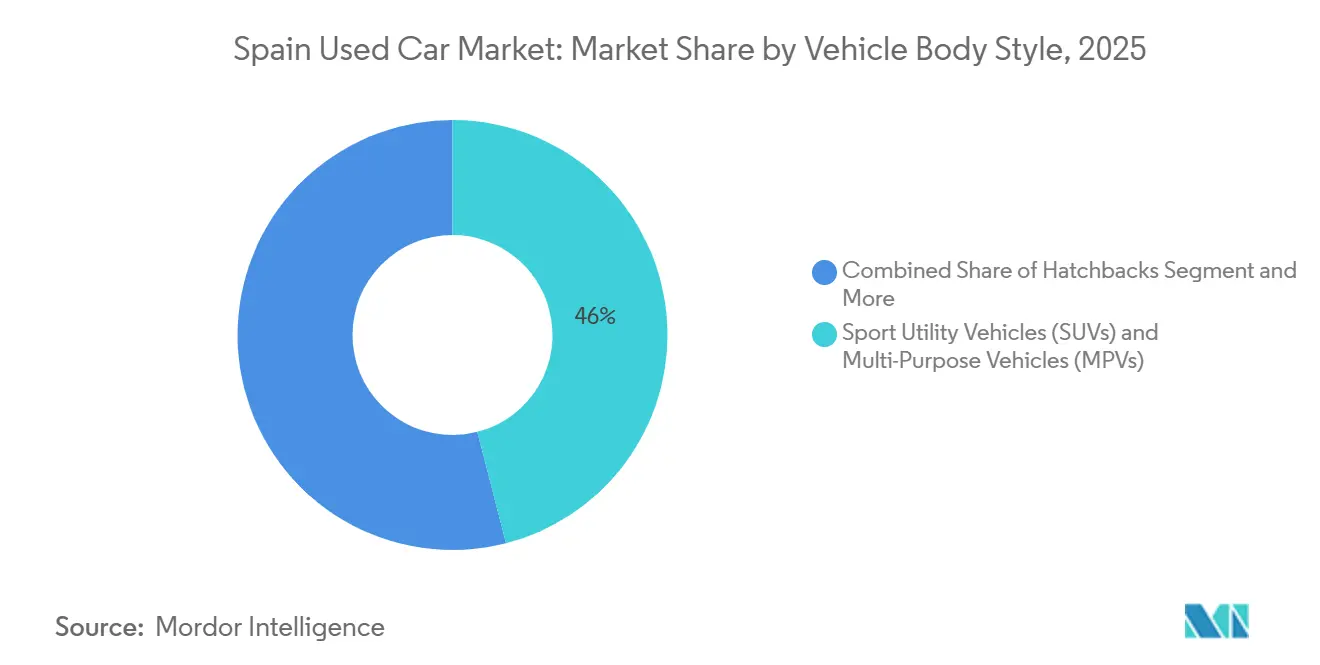

- Nach Fahrzeugkarosseriestil führten SUVs und MPVs mit einem Umsatzanteil von 46,03 % im Jahr 2025 und sollen bis 2031 mit einer CAGR von 13,45 % wachsen.

- Nach Anbietertyp hielt das nicht organisierte Segment im Jahr 2025 einen Anteil von 66,13 % am spanischen Gebrauchtwagenmarkt, während organisierte Plattformen die höchste prognostizierte CAGR von 14,65 % bis 2031 verzeichneten.

- Nach Buchungsart entfielen im Jahr 2025 75,25 % des spanischen Gebrauchtwagenmarkts auf Offline-Transaktionen; Online-Buchungen sollen jedoch bis 2031 mit einer CAGR von 15,46 % wachsen.

- Nach Kraftstofftyp entfiel im Jahr 2025 ein Anteil von 48,33 % des spanischen Gebrauchtwagenmarkts auf Diesel, und Elektrofahrzeuge sollen mit einer CAGR von 16,21 % bis 2031 das schnellste Wachstum verzeichnen.

- Nach Fahrzeugalter dominierte die Altersklasse 3–5 Jahre mit einem Anteil von 39,12 % am spanischen Gebrauchtwagenmarkt im Jahr 2025, während Fahrzeuge im Alter von 0–2 Jahren bis 2031 voraussichtlich mit einer CAGR von 15,08 % wachsen werden.

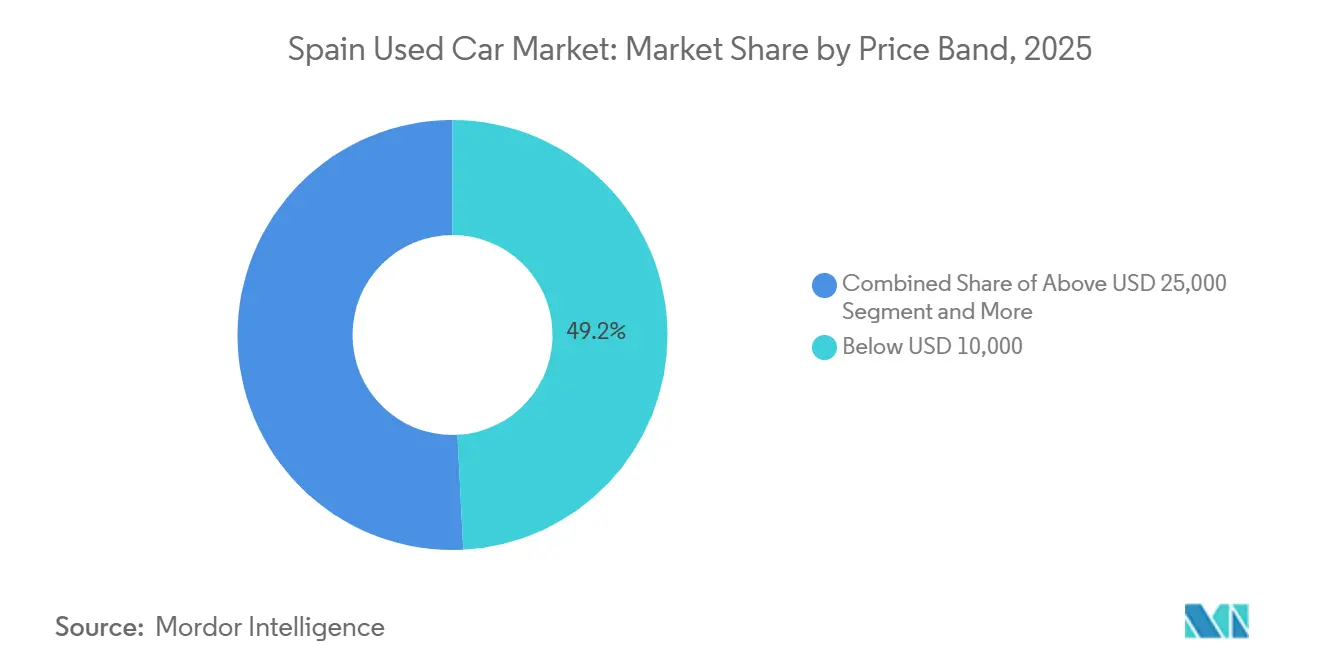

- Nach Preisklasse entfielen im Jahr 2025 49,24 % der Verkäufe auf Fahrzeuge unter 10.000 USD, während der Bereich von 15.000–25.000 USD mit einer CAGR von 13,78 % wächst.

- Nach Kundentyp repräsentierten Privatkäufer im Jahr 2025 86,11 % des Volumens, während Unternehmens- oder Flottenkäufer bis 2031 die höchste CAGR von 15,71 % verzeichnen sollen.

- Nach spanischer Region erzielte Andalusien im Jahr 2025 einen Anteil von 37,44 %, während die Gemeinschaft Madrid bis 2031 mit einer CAGR von 13,05 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des spanischen Gebrauchtwagenmarkts

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Auslaufende Leasingflotten fügen jüngere Fahrzeuge dem Bestand hinzu | +2.5% | National, frühe Konzentration in Madrid, Katalonien | Mittelfristig (2–4 Jahre) |

| EU-Vorschriften fördern den Handel mit älteren Fahrzeugen | +2.3% | National, mit Konzentration in Andalusien, Katalonien und Madrid | Mittelfristig (2–4 Jahre) |

| Digitale Plattformen und Lieferung nach Hause | +2.1% | National, frühe Einführung in Madrid, Barcelona, Valencia | Mittelfristig (2–4 Jahre) |

| Unsicherheit treibt wertbewusste Käufer an | +1.8% | National, am deutlichsten in Andalusien und der Valencianischen Gemeinschaft | Kurzfristig (≤ 2 Jahre) |

| OEM-Programme für zertifizierte Gebrauchtfahrzeuge werden ausgebaut | +1.6% | National, angeführt von Madrid, Barcelona und Sevilla | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit von Fahrzeughistorienberichten | +1.4% | National, unterstützt durch DGT- und ITV-Systeme | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Angebot an ausgelaufenen Leasing- und Mietflottenfahrzeugen fügt jüngere Fahrzeuge dem Bestand hinzu

Im spanischen Gebrauchtwagenmarkt wird ein beispielloser Zustrom nahezu neuer Fahrzeuge verzeichnet, da Leasingflotten, die inzwischen erhebliche Volumina überschreiten, Fahrzeuge nach etwa 2 Jahren zurückgeben. Die MotorTrade-Plattform von Arval, ein wichtiger Akteur, bringt jährlich eine beträchtliche Anzahl von Einheiten auf den Markt und hat bei seinem Re-Lease-Angebot, das spätmoderne Fahrzeuge erneut vertraglich bindet, ein bemerkenswertes Wachstum gezeigt. Gleichzeitig stoßen Mietwagenunternehmen ihre Fahrzeuge in kürzeren Zeiträumen ab, was das Wachstum im Segment jüngerer Fahrzeuge antreibt. Dieser Zustrom jüngerer Fahrzeuge erhöht nicht nur die durchschnittliche Qualität und verkürzt die Aufbereitungszeiten, sondern stärkt auch den Aufstieg zertifizierter Gebrauchtfahrzeugprogramme, die mit Garantien und Pannenhilfe gebündelt sind.

EU-Emissionsvorschriften vergrößern den Pool an Inzahlungnahmen für ältere Fahrzeuge mit Verbrennungsmotor

Die Euro-7-Normen, die ab 2025 in Kraft treten sollen, erhöhen die Betriebskosten für alternde Diesel- und Benzinfahrzeuge und veranlassen Eigentümer, nicht konforme Fahrzeuge abzustoßen, bevor städtische Umweltzonen die Durchsetzung verschärfen. Das Flottenalter Spaniens von 14,2 Jahren treibt einen Anstieg von Diesel-Inzahlungnahmen an, die nun einem raschen Preisverfall ausgesetzt sind, insbesondere in der Altersklasse von 6–8 Jahren[2]„Fahrzeugflotte 2025”, Spanische Generaldirektion für Verkehr, dgt.es . Um die Flottenerneuerung zu beschleunigen, bietet das Königliche Gesetzesdekret 4/2024 beschleunigte Abschreibungen für emissionsarme Fahrzeuge. Dieser Anreiz veranlasst Flottenoperatoren, ihre Bestände schneller zu erneuern. Bestimmte Regionen verzeichnen den größten Zustrom älterer Fahrzeuge mit Verbrennungsmotor. Dieser Trend verändert die Händlerlandschaft, da organisierte Anbieter auf jüngere Bestände für bessere Margen umschwenken. Der Anstieg des Angebots macht Verbraucher preissensibler, ein Trend, der größeren Marktplätzen zugute kommt, die auf algorithmische Preisgestaltung spezialisiert sind.

Vollständige digitale Einzelhandelsplattformen mit Lieferung nach Hause

Käufer können nun Papierkram erledigen, Zahlungen leisten und Lieferungen online über Plattformen wie Clicars, AutoScout24, Wallapop Motors und Coches.net planen. Diese Innovation hat die für den Such- und Kaufprozess erforderliche Zeit erheblich verkürzt. Die wachsende Beliebtheit virtueller Schaufenster unterstreicht eine anhaltende Verschiebung im Verbraucherverhalten. Daten von GANVAM zeigen, dass ein erheblicher Teil der Käufer ihre Reise online beginnt, wobei viele sie digital abschließen – ein Trend, der stetig weiter wächst. Die frühe Einführung ist in städtischen Gebieten wie Madrid, Barcelona und Valencia stärker verbreitet, wo die Smartphone-Nutzung weit verbreitet ist. Ländliche Gebiete zeigen jedoch eine langsamere Einführung, was auf Potenzial für hybride Click-and-Collect-Modelle hindeutet. Um den Mangel an physischen Probefahrten zu beheben, bieten Plattformen nun Inspektionsberichte und Rückgaberichtlinien an, die dazu beitragen, die Konversionsraten bei vorsichtigen Käufern zu steigern.

Wirtschaftliche Unsicherheit verstärkt wertbewusstes Verbraucherverhalten

Im Jahr 2024 verlangsamte sich das BIP-Wachstum, da steigende Hypothekenzinsen die verfügbaren Einkommen reduzierten und Haushalte in Richtung des Gebrauchtwagenmarkts drängten. Die Präferenz für Gebrauchtwagen spiegelt einen breiteren Fokus auf Erschwinglichkeit wider, da Familien finanzielle Flexibilität gegenüber dem Kauf neuer Fahrzeuge priorisieren. Hohe Arbeitslosigkeit und begrenzte Vermögensbasis schränken die Budgets weiter ein und treiben die Nachfrage nach wirtschaftlicheren Fahrzeugoptionen an. In Regionen mit schwächerer wirtschaftlicher Leistung, wie Andalusien und der Valencianischen Gemeinschaft, sind Käufer besonders sensibel gegenüber Finanzierungsbedingungen. Dies hat organisierte Anbieter dazu veranlasst, Partnerschaften mit Banken zu stärken und zugänglichere Kreditkonditionen anzubieten. Diese Dynamiken unterstützen einen schnelleren Verkaufsumschlag bei reduzierten Gewinnmargen und begünstigen Plattformen, die bei der Skalierung digitaler Kreditvergabe hervorragend sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wertminderungsrisiko für Fahrzeuge mit Verbrennungsmotor | -1.9% | National, am stärksten in Umweltzonen von Madrid, Barcelona, Valencia | Mittelfristig (2–4 Jahre) |

| Geringes öffentliches Ladenetz begrenzt Restwerte | -1.5% | National, insbesondere außerhalb großer Ballungsräume | Langfristig (≥ 4 Jahre) |

| Entspannung des Chip-Mangels verringert Preislücke | -1.2% | National, alle Preisklassen betreffend | Kurzfristig (≤ 2 Jahre) |

| Mehrwertsteuer und Zulassungssteuern | -0.8% | National, höchste Reibung auf dem Korridor Andalusien–Madrid | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasches Wertminderungsrisiko für Fahrzeuge mit Verbrennungsmotor angesichts der Elektrifizierung

Transaktionen werden weiterhin von Dieselfahrzeugen angeführt, doch diese verzeichnen schärfere Preisrückgänge, die mit einem erheblichen Rückgang der Neuzulassungen von Dieselfahrzeugen zusammenfallen. Aktuelle Daten zeigen, dass junge batterieelektrische Fahrzeuge länger auf dem Markt verbleiben, was auf ein Überangebot und potenzielle Risiken für ihren Restwert hindeutet. Im Gegensatz dazu verbringen Benzin- und Hybridfahrzeuge weniger Zeit auf dem Markt. Händler, insbesondere jene mit erheblichen Dieselbeständen, spüren den Druck. Sie kürzen Margen, um Bestände abzubauen, insbesondere bei älteren Fahrzeugen, die sich ihren jährlichen ITV-Inspektionen nähern. Da die Beschränkungen für Umweltzonen in Madrid und Barcelona verschärft werden, steigt der Druck und lenkt Käufer stärker in Richtung Hybridoptionen.

Geringes öffentliches Ladenetz begrenzt Restwerte bei gebrauchten Elektrofahrzeugen

Bis Mitte 2024 lagen die Installationen öffentlicher Ladepunkte erheblich hinter dem Ziel zurück, wobei Schnellladegeräte über 22 kW nur einen kleinen Anteil der Gesamtzahl ausmachten. Aufgrund von Reichweitenangst sind Käufer weniger geneigt, für gebrauchte batterieelektrische Fahrzeuge zu zahlen, was zu einem Rückgang ihres durchschnittlichen Angebotspreises führt[3]„Durchschnittlicher Gebrauchtwagenpreis nach Region Juli 2025”, Ganvam, ganvam.es. In ländlichen Gebieten, wo viele Haushalte keinen privaten Parkplatz haben, bleibt der reine Elektrofahrzeugmarkt unzugänglich, was die Nachfrage nach Hybridfahrzeugen aufrechterhält. Infolgedessen steht die Wachstumsprognose für Elektrofahrzeuge vor Herausforderungen, bis sich die Infrastrukturdichte verbessert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugkarosseriestil: SUVs erfassen die Nachfrage nach Vielseitigkeit

Sport Utility Vehicles (SUVs) und Multi-Purpose Vehicles (MPVs) machten im Jahr 2025 46,03 % der Verkäufe aus und wachsen mit einer CAGR von 13,45 %, womit sie Schräghecklimousinen und Limousinen übertreffen, da Familien höhere Sitzpositionen und flexiblen Laderaum suchen. Flottenabgaben liefern spätmoderne Hybride wie den Tucson und Sportage und stärken kraftstoffeffiziente Optionen. Der spanische Gebrauchtwagenmarkt für SUVs soll sich weiter ausdehnen, da OEMs neue Fahrzeugeinführungen auf Crossover-Designs konzentrieren und eine robuste Sekundärpipeline sicherstellen. Schräghecklimousinen bleiben in städtischen Gebieten beliebt, wo die Parkplatzdichte kompakte Abmessungen begünstigt, doch ihr Anteil sinkt in absoluten Zahlen.

Nachfragetreiber umfassen Steueranreize für emissionsarme SUVs, verbesserte Mild-Hybrid-Effizienz und stärkere Restwerte, die mit der Stabilität der Verbraucherpräferenz verbunden sind. Mit der Verbesserung des öffentlichen Ladenetzes werden elektrifizierte SUVs wahrscheinlich ältere Diesel-MPVs verdrängen und die durchschnittlichen Transaktionswerte erhöhen. Der Marktanteil des spanischen Gebrauchtwagenmarkts für SUVs ist daher bereit, bis zum Ende des Jahrzehnts zu wachsen, wenn die aktuellen Flussdynamiken anhalten.

Notiz: Segmentanteile aller einzelnen Segmente nach dem Kauf des Berichts verfügbar

Nach Anbietertyp: Organisierte Plattformen skalieren Vertrauen

Nicht organisierte Händler kontrollierten im Jahr 2025 66,13 % der Transaktionen, doch organisierte Kanäle wachsen bis 2031 jährlich mit 14,65 %. Die Margenkompression auf 3–5 % wird durch Finanzierungsprovisionen und hohe Verkaufsgeschwindigkeit ausgeglichen. Plattformen integrieren miDGT-Berichte, Blockchain-Verifizierung und 14-tägige Rückgaben, um sich durch Transparenz zu differenzieren. Die dem spanischen Gebrauchtwagenmarkt zuzurechnende Größe für organisierte Anbieter soll bis 2031 wachsen, wenn die ländliche Durchdringung zunimmt.

Nicht organisierte Händler behalten ihre Stärke in ländlichen Gebieten, wo persönliche Beziehungen und flexible Barzahlungskonditionen bestehen. Da jedoch die Smartphone-Nutzung gesättigt wird und Bankpartnerschaften die Kreditwürdigkeitsprüfung tiefer in die Bevölkerung ausdehnen, gewinnen digitale Marktplätze weiteren Einfluss. Ihre Fähigkeit, Fahrzeugqualität zu garantieren und Fahrzeuge bundesweit innerhalb von Stunden zu liefern, verändert die Käufererwartungen und erhöht die Wechselkosten zurück zu traditionellen Händlern.

Nach Buchungsart: Digitale Kanäle verkürzen Zyklen

Online-Buchungen werden mit einer CAGR von 15,46 % wachsen, da jüngere Käufer Komfort priorisieren. Virtuelle 360-Grad-Touren, Ein-Klick-Finanzierungsgenehmigung und zweistündige Lieferung reduzieren die Kaufhürden erheblich. Offline-Kanäle bleiben mit einem Anteil von 75,25 % im Jahr 2025 dominant, insbesondere bei älteren Verbrauchern, die eine haptische Inspektion schätzen. Händler begegnen dieser Lücke durch hybride Modelle, die Online-Reservierungen und persönliche Abholung innerhalb von 72 Stunden ermöglichen.

Wachstumshemmnisse umfassen Cybersicherheitsbedenken und begrenzte Breitbandversorgung in dünn besiedelten Provinzen, doch mit der Ausweitung der 5G-Abdeckung schwinden diese Barrieren. Die Verlagerung ins Internet erweitert auch den Datenpool der spanischen Gebrauchtwagenbranche und verbessert Preisalgorithmen, die gelistete Preise nahe an markträumenden Niveaus halten und dadurch den Lagerumschlag beschleunigen.

Nach Kraftstofftyp: Elektrifizierung schreitet vorsichtig voran

Diesel behielt im Jahr 2025 einen Anteil von 48,33 % der Transaktionen, doch steigende Umweltzonen und ein erheblicher Rückgang der Neuzulassungen von Dieselfahrzeugen dämpften den künftigen Anteil. Batterieelektrische Fahrzeuge zeigen die schnellste CAGR von 16,21 %, doch ein geringes Ladenetz begrenzt die absolute Durchdringung. Hybride überbrücken die Lücke und erfreuen sich starker Loyalität bei SUV-Käufern, die niedrigere Betriebskosten ohne Reichweitenangst suchen. Benzin bleibt stabil aufgrund der weit verbreiteten Tankstelleninfrastruktur und attraktiver Einstiegspreise.

Die Preise für gebrauchte batterieelektrische Fahrzeuge sinken, da die Technologie sich verbessert und die Prämie des spanischen Gebrauchtwagenmarkts, die einst mit der Elektrifizierung verbunden war, schrumpft. Bis die Ladedichte kritische Schwellenwerte erreicht, werden Hybride wahrscheinlich den größten Teil des inkrementellen Anteils erfassen. Flüssiggas und komprimiertes Erdgas bleiben Nischenprodukte, da Infrastruktur und OEM-Unterstützung hinterherhinken.

Nach Fahrzeugalter: Jüngere Bestände gewinnen

Fahrzeuge im Alter von 3–5 Jahren hielten im Jahr 2025 39,12 % des Volumens, doch Fahrzeuge im Alter von 0–2 Jahren wachsen mit einer CAGR von 15,08 % auf der Grundlage von Leasing- und Mietabgaben. Käufer schätzen Garantiedeckung, niedrige Laufleistung und verbesserte Emissionskonformität. Unternehmensflotten bevorzugen nahezu neue Fahrzeuge, um Ausfallzeiten zu minimieren und die Nachfrage zu verstärken. Fahrzeuge im Alter von 6–8 Jahren verlieren Marktanteile, da die ITV-Prüfhäufigkeit steigt und die Wertminderung beschleunigt, insbesondere bei Diesel.

Fahrzeuge älter als 8 Jahre bestehen in budgetsensiblen Provinzen weiter, doch verschärfte Abwrackprogramme werden die ältesten Fahrzeuge schrittweise aus dem Verkehr ziehen. Die Qualitätsverbesserung ermöglicht es organisierten Händlern, zertifizierte Gebrauchtfahrzeuglinien auszubauen und Wert über die einfache Marge auf Metall hinaus zu erfassen, wie etwa Abonnement- und Re-Lease-Angebote.

Nach Preisklasse: Mittleres Marktsegment wächst

Fahrzeuge unter 10.000 USD behaupten im Jahr 2025 noch einen Anteil von 49,24 %, werden jedoch langsam Boden an den Bereich von 15.000–25.000 USD abtreten, der mit einer CAGR von 13,78 % wächst. Das Wachstum im mittleren Marktsegment entspricht Käufern, die auf jüngere Hybride umsteigen, die die Lebenszykluskosten senken. Die Größe des spanischen Gebrauchtwagenmarkts für mittelpreisige Fahrzeuge profitiert von Bankfinanzierungen, die die Krediterschwinglichkeit ausweiten. Fahrzeuge über 25.000 USD steigen durch Luxus-SUVs, die ihren Restwert behalten, insbesondere in Madrid, Katalonien und dem Baskenland.

Inflationsdruck und Abwrackung älterer Flotten heben schrittweise die Basispreise an und komprimieren den Anteil des untersten Segments. Plattformen reagieren mit längeren Kreditlaufzeiten und Garantie-Add-ons, um höhere Ticketgrößen zu rechtfertigen.

Notiz: Segmentanteile aller einzelnen Segmente nach dem Kauf des Berichts verfügbar

Nach Kundentyp: Unternehmensflotten beschleunigen

Privatkäufer machten im Jahr 2025 86,11 % des Volumens aus, während Unternehmenskäufer mit einer CAGR von 15,71 % wuchsen, angetrieben durch eine Leasingdurchdringung, die einen bemerkenswerten Anteil der Neuzulassungen überschreitet. Flottenmanager bevorzugen jüngere Fahrzeuge für geringere Ausfallzeiten und vorhersehbare Gesamtkosten, was alle 24–30 Monate eine Sekundärpipeline speist. Arval-Daten zeigen, dass ein erheblicher Anteil der Flotten bereits Gebrauchtwagen einsetzt und eine Einführung innerhalb von drei Jahren plant, was auf einen beträchtlichen Anstieg der B2B-Nachfrage hindeutet.

Der Trend beschleunigt die Restwert-Stabilität in der Kohorte der 0–3 Jahre alten Fahrzeuge und veranlasst organisierte Anbieter, dedizierte Flottenkanäle mit Wartungspaketen und Mengenrabatten einzurichten. Die individuelle Nachfrage bleibt für erschwingliche Modelle robust, doch die Unternehmensverschiebung verengt das Angebot der jüngsten Bestände und stützt Preisuntergrenzen in diesem Segment.

Geografische Analyse

Andalusien machte im Jahr 2025 37,44 % der Transaktionen aus, aufgrund seiner 8,6 Millionen Einwohner und niedrigerer durchschnittlicher Ticketpreise, die budgetbewusste Haushalte begünstigen. Ein dichtes Netz nicht organisierter Händler in Sevilla, Málaga und Granada liefert ältere Dieselbestände, die für Käufer attraktiv sind, die niedrige Vorabkosten priorisieren. Madrid erzielte eine kleinere Basis, verzeichnete jedoch eine CAGR von 13,05 %, angetrieben durch ein BIP pro Kopf über dem nationalen Durchschnitt, einen dynamischen Umschlag von Unternehmensflotten und eine rasche Einführung digitaler Marktplätze, die Lieferungen nach Hause in der gesamten Metropolregion ermöglichen.

Katalonien, verankert durch Barcelona, wächst auf der Grundlage der Elektrifizierungsnachfrage und technikaffiner Verbraucher, die mit vollständigen Online-Kaufprozessen vertraut sind. Die Valencianische Gemeinschaft verzeichnet ausgewogenes Wachstum, das eine Mischung aus Erschwinglichkeit und steigender organisierter Durchdringung widerspiegelt. Im Gegensatz dazu verliert das übrige Spanien Marktanteile, da jüngere Erwachsene in städtische Zentren abwandern und ältere Bestände im Rahmen von Abwrackprogrammen aus dem Verkehr gezogen werden.

Im Baskenland gehören die Durchschnittspreise zu den höchsten, während Madrid knapp dahinter liegt. Andalusien hinkt hinterher, beeinflusst durch einen Fahrzeugmix, der zu älteren Dieselfahrzeugen neigt. Die Ladeinfrastruktur ist überwiegend in Madrid und Katalonien zu finden, was zu einer schnelleren Einführung von batterieelektrischen Fahrzeugen als in ländlichen Gebieten führt. Da Umweltzonen sich ausweiten und Logistiknetzwerke die Lieferzeiten optimieren, verringert sich der historische Nachteil regionenübergreifender Käufe, was auf eine anhaltende geografische Verschiebung hindeutet.

Wettbewerbslandschaft

Spaniens Gebrauchtwagenmarkt bleibt fragmentiert, doch algorithmusgesteuerte Plattformen wie AUTO1, BCA und Coches.net konsolidieren aggressiv Marktanteile, indem sie niedrige Margen mit hoher Bestandsgeschwindigkeit kombinieren. Ihre Größe ermöglicht 2-stündige Lieferung, 14-tägige Rückgaben und hohe Finanzierungsgenehmigungsraten, was Wettbewerbsbarrieren schafft, die in Einzelhändlerbetrieben schwer zu replizieren sind. Hybridmodelle, die Peer-to-Peer-Angebote mit professionellen Beständen verbinden, wie sie von Wallapop Motors und AutoScout24 verkörpert werden, ziehen erheblichen Traffic an und vertiefen Dateneinblicke.

Disruptive Finanzierungsangebote umfassen Arval Re-Lease, das erheblich von Jahr zu Jahr gewachsen ist, indem es Second-Hand-Leasing anbietet, das den Zugang für finanziell eingeschränkte Käufer erweitert. Technologieanbieter wie carVertical verbessern die Transparenz durch Blockchain-Historien und ermöglichen es kleineren Händlern, auf Vertrauensbasis zu konkurrieren.

Der Wettbewerb verschärft sich, da der organisierte Anteil bis zum Ende des Jahrzehnts einen bemerkenswerten Anteil erreicht. Nicht organisierte Händler könnten sich zu Franchise-Netzwerken zusammenschließen oder auf Nischenangebote wie ältere Diesel-Transporter für den ländlichen Einsatz umschwenken. Datenanalyse, Omnichannel-Logistik und gebundene Finanzierung werden die Gewinner differenzieren, während eine regulatorische Harmonisierung regionenübergreifende Bestandsflüsse weiter erschließen und Skalenvorteile vergrößern könnte.

Marktführer der spanischen Gebrauchtwagenbranche

OcasionPlus

Clicars Spain SL

BCA Group

YAMOVIL SA

AUTO1.com GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Toyota Spanien führte Autorolas Fleet Monitor und Digital Showroom in seinem Händlernetz ein, um das Remarketing von Gebrauchtwagen zu digitalisieren.

- Februar 2025: Das in Barcelona ansässige Unternehmen Dealcar erhielt 3 Millionen EUR (ca. 3,1 Millionen USD) an Startkapital, um seine Händler-SaaS auszubauen und eine neue Zahlungslösung einzuführen.

- Februar 2025: Stellantis ging eine Partnerschaft mit Ayvens ein, um Mietrückläufer aufzubereiten und die Kreislaufwirtschaftsziele im Gebrauchtwagenkanal zu stärken.

- Dezember 2024: CaixaBank führte FaciliteaCoches ein, einen ausschließlich für Händler zugänglichen Marktplatz mit Bankfinanzierung, der mit 5.000 Fahrzeugen unter sechs Jahren und 100.000 Kilometern startete.

Berichtsumfang des spanischen Gebrauchtwagenmarkts

Der Umfang umfasst die Segmentierung nach Fahrzeugkarosseriestil (Schräghecklimousinen, Limousinen, Sport Utility Vehicles und Multi-Purpose Vehicles, sonstige), Anbietertyp (organisiert, nicht organisiert), Buchungsart (online, offline), Kraftstofftyp (Benzin, Diesel, Elektro, Hybrid, sonstige), Fahrzeugalter (0–2 Jahre, 3–5 Jahre, 6–8 Jahre, über 8 Jahre), Preisklasse (unter 10.000 USD, 10.000–15.000 USD, 15.000–25.000 USD, über 25.000 USD) und Kundentyp (Privat, Unternehmen/Flotte). Die Analyse umfasst auch die Segmentierung auf regionaler Ebene, einschließlich Andalusien, Katalonien, der Gemeinschaft Madrid, der Valencianischen Gemeinschaft und dem übrigen Spanien. Marktgröße und Wachstumsprognosen werden nach Wert in USD und nach Volumen in Einheiten dargestellt.

| Schräghecklimousinen |

| Limousinen |

| Sport Utility Vehicles (SUVs) und Multi-Purpose Vehicles (MPVs) |

| Organisiert |

| Nicht organisiert |

| Online |

| Offline |

| Benzin |

| Diesel |

| Elektrisch |

| Hybrid |

| Sonstige |

| 0–2 Jahre |

| 3–5 Jahre |

| 6–8 Jahre |

| Über 8 Jahre |

| Unter 10.000 USD |

| 10.000–15.000 USD |

| 15.000–25.000 USD |

| Über 25.000 USD |

| Privat |

| Unternehmen/Flotte |

| Andalusien |

| Katalonien |

| Gemeinschaft Madrid |

| Valencianische Gemeinschaft |

| Übriges Spanien |

| Nach Fahrzeugkarosseriestil | Schräghecklimousinen |

| Limousinen | |

| Sport Utility Vehicles (SUVs) und Multi-Purpose Vehicles (MPVs) | |

| Nach Anbietertyp | Organisiert |

| Nicht organisiert | |

| Nach Buchungsart | Online |

| Offline | |

| Nach Kraftstofftyp | Benzin |

| Diesel | |

| Elektrisch | |

| Hybrid | |

| Sonstige | |

| Nach Fahrzeugalter | 0–2 Jahre |

| 3–5 Jahre | |

| 6–8 Jahre | |

| Über 8 Jahre | |

| Nach Preisklasse | Unter 10.000 USD |

| 10.000–15.000 USD | |

| 15.000–25.000 USD | |

| Über 25.000 USD | |

| Nach Kundentyp | Privat |

| Unternehmen/Flotte | |

| Nach spanischer Region | Andalusien |

| Katalonien | |

| Gemeinschaft Madrid | |

| Valencianische Gemeinschaft | |

| Übriges Spanien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der spanische Gebrauchtwagenmarkt heute?

Die Größe des spanischen Gebrauchtwagenmarkts erreichte im Jahr 2026 einen Wert von 27,97 Milliarden USD

Welcher Karosseriestil verkauft sich in Spanien am meisten?

SUVs und MPVs führen mit einem Anteil von 46,03 % der Verkäufe im Jahr 2025 und wachsen schneller als jedes andere Format.

Verdrängen Online-Plattformen traditionelle Autohäuser?

Online-Buchungen hielten im Jahr 2025 einen Anteil von 24,75 % des Volumens und wachsen mit einer CAGR von 15,46 %, doch Offline-Kanäle bleiben vorerst dominant.

Welcher Kraftstofftyp wächst am schnellsten auf dem spanischen Gebrauchtwagenmarkt?

Elektrofahrzeuge verzeichnen bis 2031 die schnellste CAGR von 16,21 %, obwohl Hybride aufgrund von Ladeeinschränkungen derzeit eine breitere Nachfrage erfassen.

Warum ist Madrid der am schnellsten wachsende regionale Markt?

Höhere Einkommen, dichte Unternehmensflotten und die frühe Einführung des digitalen Kaufs treiben Madrid bis 2031 auf eine CAGR von 13,05 %.

Seite zuletzt aktualisiert am: