Marktgröße und Marktanteil für transformatorlose USV

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

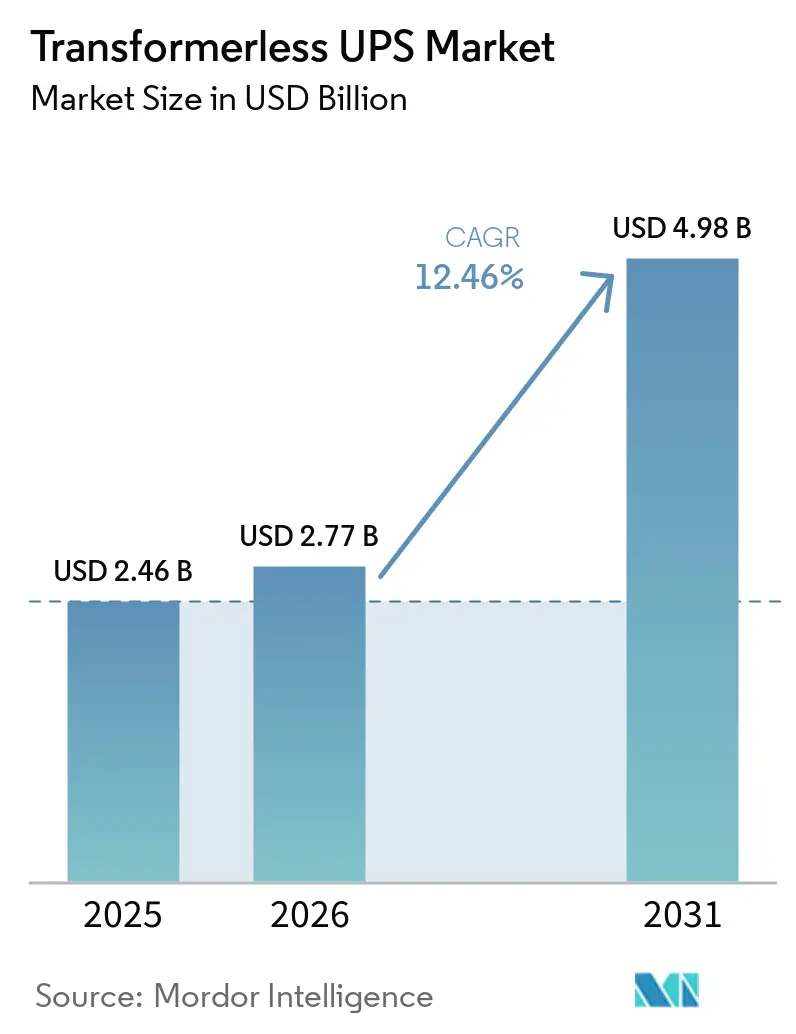

| Marktgröße (2026) | 2.77 Milliarden US-Dollar |

| Marktgröße (2031) | 4.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für transformatorlose USV von Mordor Intelligence

Die Marktgröße für transformatorlose USV wurde im Jahr 2025 auf USD 2,46 Milliarden geschätzt und soll von USD 2,77 Milliarden im Jahr 2026 auf USD 4,98 Milliarden bis 2031 wachsen, bei einem CAGR von 12,46 % während des Prognosezeitraums 2026–2031. Der Markt für transformatorlose USV tritt in eine stärkere Wachstumsphase ein, da KI-Workloads, die Expansion von Hyperscale-Rechenzentren und eine breitere Edge-Bereitstellung den Bedarf an schnell reagierendem, hocheffizientem Stromschutz in immer mehr kritischen Einrichtungen erhöhen. Höhere Doppelwandlungseffizienz, geringeres Gewicht und ein kleinerer Installationsflächenbedarf machen transformatorlose Systeme zu einer bevorzugten Option in Projekten, bei denen Energieverlust, Kühllast und Raumnutzung während der Beschaffung genauer geprüft werden. Der Markt für transformatorlose USV profitiert auch von modularen Kaufmustern, da Betreiber nun stufenweise Kapazitätserweiterungen und Wartungsmodelle bevorzugen, die Ausfallzeiten reduzieren und gleichzeitig die Flexibilität erhalten, während sich die Lastprognosen weiterhin verändern. Der Wettbewerb bleibt moderat, wobei europäische Anbieter Premiumpositionen durch zertifizierte Leistung und Integrationsstärke verteidigen, während chinesische OEMs durch Fertigungstiefe, breitere Produktabdeckung und Nähe zur Lieferkette in Asien weiter skalieren. Das Wachstum steht nach wie vor unter deutlichem Druck durch hohe System- und Batterie-Investitionskosten, Kompatibilitätsprobleme in älteren Hochanlaufstrom-Umgebungen, Cybersicherheitsrisiken bei netzwerkverbundenen Stromsteuerungen sowie längere Qualifizierungszeiträume für Halbleiter, die Lieferung und Inbetriebnahme bei zeitkritischen Projekten verlangsamen können.

Wichtigste Erkenntnisse des Berichts

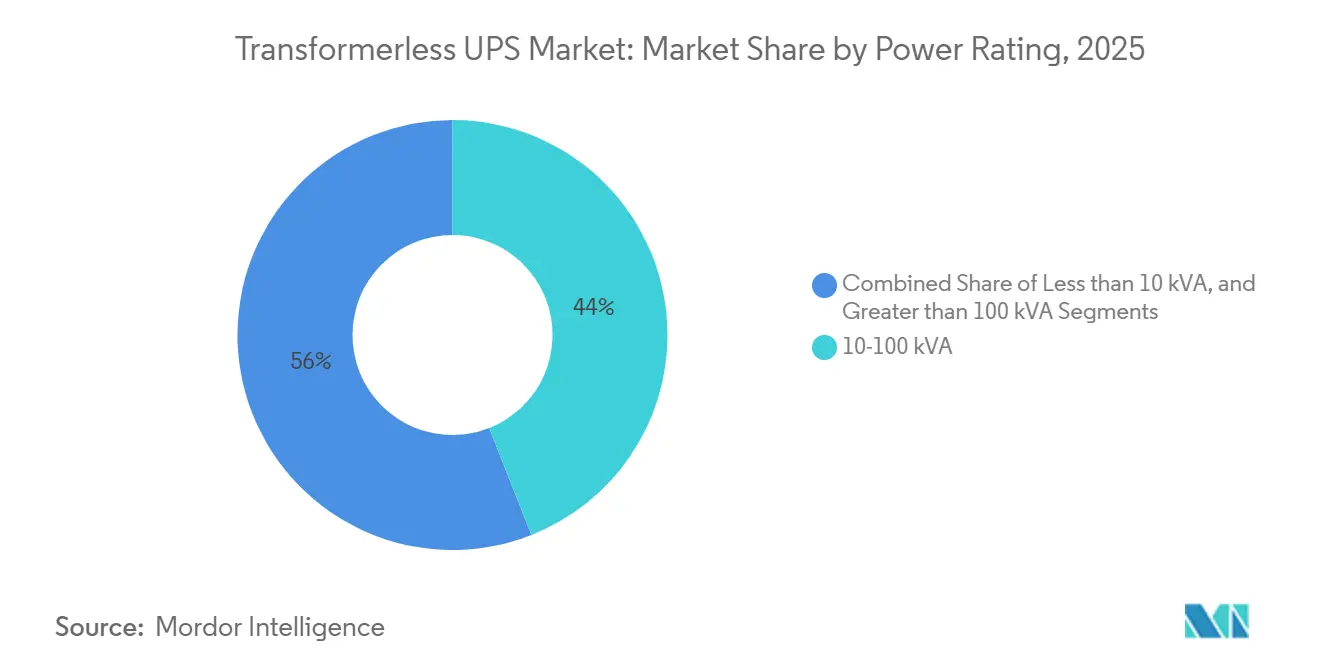

- Nach Leistungsklasse entfiel auf das Segment 10–100 kVA im Jahr 2025 ein Anteil von 44,02 % am Markt für transformatorlose USV, während mehr als 100 kVA bis 2031 voraussichtlich mit einem CAGR von 12,68 % wachsen wird.

- Nach Phase führten Dreiphasensysteme im Jahr 2025 mit einem Anteil von 66,23 % am Markt für transformatorlose USV, während Einphasensysteme bis 2031 voraussichtlich mit einem CAGR von 12,91 % wachsen werden.

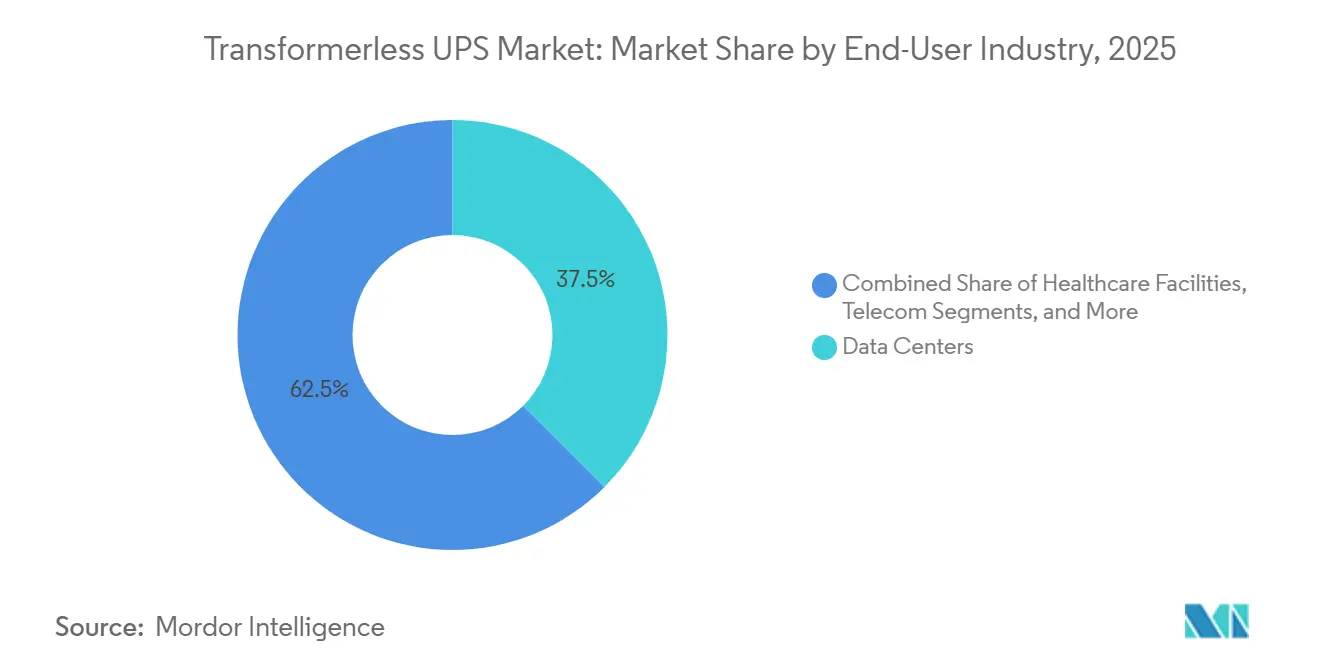

- Nach Endverbraucherbranche hielten Rechenzentren im Jahr 2025 einen Anteil von 37,51 % am Markt für transformatorlose USV, während die Telekommunikation bis 2031 voraussichtlich mit einem CAGR von 13,08 % expandieren wird.

- Nach Formfaktor erfassten Tower-Systeme im Jahr 2025 einen Anteil von 40,17 % am Markt für transformatorlose USV, während modulare Systeme bis 2031 voraussichtlich mit einem CAGR von 12,82 % wachsen werden.

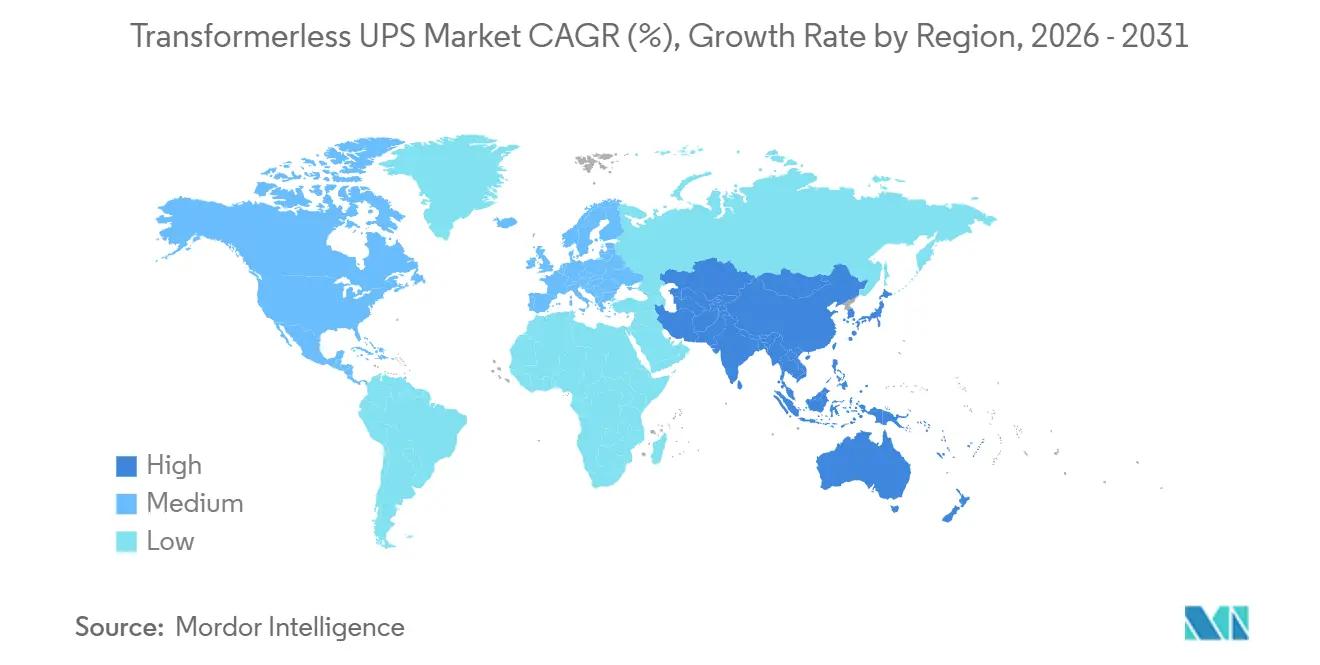

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 43,54 % am Markt für transformatorlose USV, während Asien-Pazifik bis 2031 voraussichtlich mit einem CAGR von 12,55 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für transformatorlose USV

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapazitätserweiterung von Hyperscale-Rechenzentren | +3.2% | Global, konzentriert in Nordamerika und dem Kernbereich Asien-Pazifik, mit Ausstrahlungseffekten auf Europa und den Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Fokus auf Energieeffizienz und Gesamtbetriebskosten | +2.5% | Global, höchste regulatorische Intensität in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für hohe Leistungsdichte und reduzierten Platzbedarf | +2.0% | Global, höchste Intensität in den Hyperscale-Korridoren Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Modulare USV-Einführung für stufenweise Kapazitätserweiterung | +1.6% | Nordamerika, Europa und Rechenzentrum-Bauzonen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Effizienzgewinne durch Siliziumkarbid-Leistungsstufen | +1.1% | Global, mit F&E-Ursprüngen in Europa und Nordamerika sowie Fertigungskapazitäten in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Netzinteraktive USV-Nutzung zur Tarifoptimierung | +0.7% | Nordamerika, Kernbereich Asien-Pazifik, mit Ausstrahlungseffekten auf Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapazitätserweiterung von Hyperscale-Rechenzentren

Der Markt für transformatorlose USV ist eng mit dem aktuellen Rechenzentrum-Bauzyklus verknüpft, da neue KI-Campusse rund um höhere Rack-Dichte, schnellere Leistungsschwankungen und eine viel geringere Toleranz gegenüber Spannungsinstabilität als frühere Unternehmenseinrichtungen geplant werden. Amazon gab im April 2026 bekannt, USD 25 Milliarden in Rechenzentren in Mississippi zu investieren, was zeigt, dass sehr großmaßstäbliche Infrastrukturverpflichtungen weiterhin in neue digitale Kapazitäten fließen.[1]Amazon Staff, „Amazon investiert 25 Milliarden USD in Rechenzentren in Mississippi”, About Amazon, aboutamazon.com Dies ist für USV-Anbieter von Bedeutung, da dichte KI-Räume Schutzsysteme erfordern, die schnell reagieren, unter hoher Last effizient bleiben und in Stromräumen Platz finden, die bereits durch Kühl- und Schaltanlagenanforderungen unter Druck stehen. Die Einführung einer kompakten USV-Plattform mit hoher Leistungsdichte für große Rechenzentren durch Vertiv im Dezember 2024, mit Nennleistungen von 250 kW bis 1.250 kW, zeigte, dass sich die Lieferanten-Roadmaps bereits auf größere geschützte Lasten in weniger Schränken verlagern. Piller lieferte außerdem mehr als 200 USV-Einheiten für die Expansion der Nebius Group in Finnland, wo der Standort auf 75 MW ausgebaut wird und ein Ziel-PUE von nur 1,1 angestrebt wird, was den Bereitstellungsmaßstab widerspiegelt, der nun Beschaffungsentscheidungen prägt. Da immer mehr Projekte in Richtung Hyperscale, Colocation und KI-fokussierte Campusse gehen, richtet sich der Markt für transformatorlose USV zunehmend auf schnell reagierende, hochfrequente Stromarchitekturen aus, die dichte, hochdynamische Rechenumgebungen unterstützen können.

Zunehmender Fokus auf Energieeffizienz und Gesamtbetriebskosten

Der Markt für transformatorlose USV expandiert auch, weil Energieverlust nun neben der Ausfallsicherheit ein finanzielles Thema ist und nicht mehr eine nachrangige technische Überlegung, die Facility-Teams nach der Installation lösen müssen. Vertiv meldete eine Doppelwandlungseffizienz von bis zu 97,5 % für seine PowerUPS-9000-Plattform, was den Leistungsschwellenwert widerspiegelt, der nun in großen, kritischen Umgebungen erwartet wird, in denen sowohl Stromkosten als auch thermische Lasten überprüft werden. Centiel erklärte, dass PremiumTower S2 im VFI-Modus eine Effizienz von bis zu 97,1 % erreicht und über eine Auslegungslebensdauer von mehr als 15 Jahren keine geplanten Komponentenersetzungen erfordert, was den Übergang zu einer lebenszyklusbasierten Beschaffung anstelle von reinen Erstkosten-Entscheidungen unterstützt. Das Breitbandlücken-Leistungselektronik-Rahmenwerk des US-amerikanischen Energieministeriums hob auch hervor, wie fortschrittliche Leistungselektronik die Effizienz, Leistungsdichte und Systemleistung in industriellen und netzgekoppelten Anwendungen verbessern kann, was den technologischen Fall für neuere transformatorlose Designs unterstützt. In der Praxis bedeutet dies, dass Käufer im Markt für transformatorlose USV nun Energieverlust, Kühlbedarf, Wartungszyklen und Betriebsprofil mit größerer Sorgfalt abwägen als in früheren Beschaffungszyklen. In Europa hat die EU-Ökodesign-Richtlinie diese Richtung verstärkt, indem sie für viele Installationen über 10 kVA eine praktische Beschaffungsuntergrenze festgelegt hat.

Wachsende Präferenz für hohe Leistungsdichte und reduzierten Platzbedarf

Der Markt für transformatorlose USV profitiert von einer stärkeren Präferenz für hohe Leistungsdichte und reduzierten Platzbedarf, insbesondere in Einrichtungen, in denen jeder Quadratmeter technischer Fläche einen direkten Umsatz- oder Nutzungswert hat. Vertiv erklärte, dass seine im Dezember 2024 eingeführte kompakte USV mit hoher Leistungsdichte einen um 32 % kleineren physischen Platzbedarf als die Vorgängergeneration aufweist und gleichzeitig 250–1.250 kW pro Einheit unterstützt, was unterstreicht, wie stark Anbieter die Dichte auf Schrankebene vorantreiben. Centiel erklärte, dass seine skalierbare Architektur Anwendungen von 10 kW bis 3,75 MW innerhalb einer gemeinsamen Schrankfamilie unterstützen kann, was Betreibern hilft, die Bereitstellungslogik von Edge-Umgebungen bis hin zu großen Campussen zu standardisieren, ohne die Plattformrichtung zu ändern. Diese Eigenschaften sind wichtig, weil transformatorlose Designs den schweren Magnetblock entfernen, der früher in vielen Standorten Gewicht, Platzbedarf und Installationsbeschränkungen hinzufügte, insbesondere dort, wo Zugangswege und Bodenbelastung bereits eng sind. Sie passen auch besser zu vorgefertigten und containerisierten Bereitstellungsmodellen, bei denen Versandgröße, Installationsgeschwindigkeit und reduzierter Vor-Ort-Montageaufwand alle den Investitionsfall beeinflussen. Da die Dichte in KI-Räumen, Colocation-Hallen, Industrieanlagen und Telekommunikationsunterkünften zunimmt, bevorzugt der Markt für transformatorlose USV weiterhin Systeme, die mehr Last schützen können, ohne den gleichen Anstieg der Bodenfläche zu erfordern.

Modulare USV-Einführung für stufenweise Kapazitätserweiterung

Der Markt für transformatorlose USV profitiert von modularer Architektur, weil Käufer nun stufenweiser Expansion und Wartungsflexibilität viel mehr Wert beimessen als damals, als das Nachfragewachstum leichter vorherzusagen war. Centiels modulare Plattform veranschaulicht diesen Wandel mit einem Skalierungspfad von kleineren Edge-Anwendungen bis hin zu Multi-Megawatt-Bereitstellungen innerhalb eines gemeinsamen Designansatzes, der die Kontinuität über verschiedene Standorttypen hinweg unterstützt. Vertivs Liebert-APM2-Broschüre positioniert die modulare USV für flexible Skalierung von 30 kW bis 600 kW, hohe Betriebseffizienz und einfachere Serviceplanung in kritischen Umgebungen, in denen Ausfallzeitfenster begrenzt sind und sich der Kapazitätsbedarf im Laufe der Zeit ändern kann. Dieses Modell reduziert ungenutzte Kapazität, verkürzt Reparaturfenster und ermöglicht es Betreibern, Leistungsblöcke näher am tatsächlichen Bedarf hinzuzufügen, anstatt das gesamte Stromraumbudget Jahre vor dem tatsächlichen Bedarf zu binden. Es passt auch zu verteilten 5G-, Edge-Inferenz- und kleineren Colocation-Bereitstellungen, bei denen jeder Standort eine begrenzte installierte Last hat, das Gesamtnetz jedoch schrittweise über eine große Anzahl von Standorten expandiert. Aus diesem Grund entwickeln sich modulare Systeme im Markt für transformatorlose USV von einer attraktiven Option zu einem Mainstream-Kaufmodell.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche System- und Batterie-Investitionskosten | -2.0% | Global, am stärksten ausgeprägt in Südamerika, Afrika und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Lastkompatibilitätsgrenzen in Hochanlaufstrom- und Legacy-Umgebungen | -1.3% | Global, konzentriert in älteren Industrie-, Gesundheits- und Fertigungsbereitstellungen | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken netzwerkverbundener Stromsteuerungen | -0.8% | Global, höchste regulatorische Intensität in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Konzentration der Versorgung mit Breitbandlücken-Halbleitern | -0.5% | Global, am stärksten ausgeprägt in Regionen außerhalb des inländischen SiC-Versorgungsclusters in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche System- und Batterie-Investitionskosten

Die Vorabkosten bleiben eine echte Bremse für den Markt für transformatorlose USV, insbesondere wenn Lithium-Ionen-Batterieschränke zu Projekten hinzugefügt werden, die noch hauptsächlich nach dem Anschaffungspreis und nicht nach langfristiger Betriebswirtschaftlichkeit beurteilt werden. Kleinere Unternehmen, verteilte Telekommunikationsbetreiber und budgetbeschränkte Institutionen stehen oft vor Genehmigungsprozessen, die den niedrigsten anfänglichen Kapitalbedarf belohnen, selbst wenn ein effizienteres System über die gesamte Nutzungsdauer besser abschneiden würde. Das Problem verschärft sich im Gesundheitswesen, wo NFPA 99 und NFPA 110 strenge Anforderungen an wesentliche elektrische Systeme und Notstromerzeugungsleistung stellen, was das Gesamtprojektbudget über die USV-Hardware hinaus erhöht und die Kapitalgenehmigung für kleinere Krankenhausnetzwerke erschwert.[2]Nationaler Brandschutzverband, „NFPA 99, Gesundheitseinrichtungen-Code”, Nationaler Brandschutzverband, nfpa.org Das bedeutet, dass das Argument für Lithium-Ionen – geringere Ersatzhäufigkeit, schnelleres Wiederaufladen, reduzierter Kühlbedarf und weniger Wartungsaufwand – immer noch gegen kurzfristige Budgetplanung und fragmentierte Beschaffungszuständigkeit verlieren kann. Die Barriere ist am deutlichsten in Südamerika, Afrika und Teilen Südostasiens sichtbar, wo Batterieversorgungstiefe, Finanzierungsoptionen und langfristige Einrichtungsplanung oft weniger entwickelt sind als in reifen Märkten. Selbst wenn Betreiber das Lebenszyklusargument akzeptieren, kann der Markt für transformatorlose USV kurzfristige Aufträge verlieren, wenn das anfängliche Paket die Kapitalschwelle überschreitet, die ein Standort genehmigen kann.

Lastkompatibilitätsgrenzen in Hochanlaufstrom- und Legacy-Umgebungen

Die Lastkompatibilität schränkt den Markt für transformatorlose USV in Brownfield-Industrie- und Gesundheitsprojekten weiterhin ein, wo das bestehende elektrische Profil um ältere isolationsbasierte Geräte herum konzipiert wurde und Standortteams vorsichtig sind, ein anderes Verhaltensmuster einzuführen. Ältere Einrichtungen umfassen häufig motorgetriebene Lasten, Umschaltschemas, Oberwellenminderungsgeräte und Generatorschnittstellen, die für frühere Gleichrichterprofile und Anlaufstrom-Absorptionseigenschaften ausgelegt wurden, die sich von denen moderner transformatorloser Systeme unterscheiden. Dies erfordert zusätzliche Ingenieursprüfungen, Standortmodellierung, Inbetriebnahmearbeiten und in einigen Fällen die Neugestaltung benachbarter elektrischer Geräte, bevor ein Austausch mit Zuversicht durchgeführt werden kann. Das Problem signalisiert keine breite Ablehnung transformatorloser Systeme, verlangsamt jedoch die Einführung in Umgebungen mit strengen Betriebszeitanforderungen und wo Betreiber keine Inbetriebnahmeüberraschungen in laufenden Produktions- oder Pflegeumgebungen verkraften können. Es ist besonders relevant bei industriellen Nachrüstungen, da Automatisierungsupgrades in der Automobil-, Pharma- und Lebensmittelverarbeitungsbranche oft auf bestehende Stromräume aufgesetzt werden, anstatt von Anfang an in neue Gebäude integriert zu werden. Diese Kompatibilitätsfragen stoppen die langfristige Nachfrage nicht, verlängern aber Projektzeiträume und machen den Markt für transformatorlose USV in den Legacy-intensivsten Umgebungen schwerer zu durchdringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsklasse: Mittlerer kVA-Bereich verankert das Volumen, oberes Leistungssegment beschleunigt

Das Segment 10–100 kVA machte im Jahr 2025 44,02 % des Marktes für transformatorlose USV aus und ist damit das Volumenzentrum der Nachfrage in Gewerbegebäuden, Edge-Knoten, mittelgroßen Unternehmensrechenzentren, Telekommunikationsbasisstationen und einer breiten Basis von Wiederholungsersatzaktivitäten. Dieser Bereich passt zu Projekten, die eine sinnvolle Ausfallsicherheit ohne den Platzbedarf, die Ingenieurskomplexität und die Kapitalbelastung benötigen, die mit viel größeren Installationen verbunden sind, weshalb er sowohl in reifen als auch in aufstrebenden Bereitstellungsumgebungen relevant bleibt. Er passt auch gut zum praktischen Betriebsprofil vieler Unternehmens- und Telekommunikationsstandorte, wo Systeme lange Zeiträume unterhalb der Spitzenlast verbringen und damit von starker Teillasteffizienz und überschaubaren Installationsanforderungen profitieren. Der Bereich unter 10 kVA bedient weiterhin verteilte Zweigstellen und kleine Einrichtungen, aber sein kleinerer Maßstab und seine geringere Effizienz begrenzen seinen Einfluss, da sich die Beschaffungsprioritäten im breiteren Markt für transformatorlose USV auf Lebenszykluskosten, Dichte und Leistung verlagern.

Das Segment über 100 kVA soll bis 2031 mit einem CAGR von 12,68 % wachsen, unterstützt durch KI-Rechenzentrumsausbauten, große Colocation-Hallen und industrielle kritische Lasten, die in Megawatt-Schutzanforderungen übergehen. Vertivs PowerUPS 9000 unterstützt 250–1.250 kW pro Einheit und skaliert bis zu 5 MW, was zeigt, wie Anbieter auf größere geschützte Lastblöcke mit höherer Schrankdichte und einer besseren Eignung für große digitale Campusse abzielen.[3]Vertiv, „Vertiv stellt industrietaugliche USV für gewerbliche und industrielle Umgebungen vor”, Vertiv, vertiv.com Peer-reviewed-Forschung zu einer 500-kW-SiC-basierten dreiphasigen USV zeigte auch, dass ein optimiertes Filter- und Wärmeableitungsdesign den Großkapazitätsbetrieb mit glaubwürdiger kommerzieller Relevanz unterstützen kann, was den technischen Weg für größere transformatorlose Plattformen validiert. Diese Kombination aus kommerzieller Produktreife und technischer Validierung legt nahe, dass das obere Leistungssegment weiter an Gewicht gewinnen wird, da sich der Markt für transformatorlose USV in Richtung hochdichter Rechenleistung, großer industrieller Automatisierung und größerer kritischer Einrichtungen verschiebt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Phase: Dreiphasensysteme verankern den Umsatz kritischer Infrastruktur

Dreiphasensysteme hielten im Jahr 2025 einen Umsatzanteil von 66,23 %, was sie zum Mittelpunkt der Bereitstellung in großen Rechenzentren, Industrieanlagen und großen Gewerbeeinrichtungen macht, wo ausgewogene Stromverteilung und Unterstützung für höhere Lastdichte Standarddesignannahmen sind. Diese Führungsposition spiegelt die installierte Architektur kritischer Infrastruktur wider, da große Einrichtungen bereits von elektrischen Layouts abhängen, die die Dreiphasentopologie für Effizienz, Stabilität und unkomplizierte Integration mit vor- und nachgelagerten Geräten bevorzugen. Das Segment profitiert auch von einem regulatorischen und Berichtsumfeld, das in Europa und anderen reifen Märkten zunehmend effizientere Strominfrastruktur belohnt, was es schwieriger macht, ältere, ineffiziente Geräte in neuen Projekten und Ersatzzyklen zu rechtfertigen. In der Praxis macht dies Dreiphasenplattformen zur Standardwahl, wenn Projekte im Markt für transformatorlose USV über kleinere Raum-, Zweig- oder Einzelschrank-Backup-Anforderungen hinausgehen.

Einphasensysteme sollen bis 2031 mit einem CAGR von 12,91 % wachsen, was sie zum am schnellsten wachsenden Phasensegment macht und eine breitere Nutzung in verteilter digitaler Infrastruktur signalisiert, anstatt einen Rückzug aus kritischen Anwendungen. Das Wachstum kommt von 5G-Kleinzellen, Edge-Computing-Knoten, Zweigstellen und kompakten Unternehmensstandorten, wo eine Dreiphasenversorgung entweder nicht verfügbar oder im Verhältnis zum tatsächlichen Bedarfsprofil der Installation überdimensioniert ist. Moderne Einphasendesigns haben frühere Leistungslücken durch besseren Ausgangsleistungsfaktor, sauberere Stromlieferung und höhere Effizienz geschlossen und damit ihre Glaubwürdigkeit in kleineren, aber dennoch empfindlichen Anwendungen verbessert. Da die Bereitstellung über viele kompakte oder abgelegene Standorte statt über wenige sehr große expandiert, erweitern Einphasenprodukte den Markt für transformatorlose USV, anstatt die installierte Basis von Dreiphasensystemen zu verdrängen.

Nach Endverbraucherbranche: Rechenzentren verankern die Nachfrage, während Telekommunikation am schnellsten skaliert

Rechenzentren hielten im Jahr 2025 einen Anteil von 37,51 % und sind damit die größte Endverbrauchergruppe im Markt für transformatorlose USV, was bestätigt, dass digitale Infrastruktur der wichtigste Nachfrageanker für Premium-Effizienz und schnell reagierenden Stromschutz bleibt. Diese Position spiegelt die Abhängigkeit moderner Datenhallen von Stromsystemen wider, die auf schnelle Lastwechsel reagieren, dichte Rack-Umgebungen unterstützen und Energieverluste in großem Maßstab in Einrichtungen begrenzen können, wo Betriebszeit und Betriebseffizienz beide ständig unter Beobachtung stehen. Piller lieferte mehr als 200 USV-Einheiten für die Expansion der Nebius Group in Finnland, wo die Standortkapazität auf 75 MW erhöht wird und ein Ziel-PUE von nur 1,1 angestrebt wird, was den Bereitstellungsmaßstab und die Leistungserwartungen veranschaulicht, die dieses Endverbrauchersegment nun definieren. Industrielle Fertigung, Gewerbegebäude und das Gesundheitswesen bleiben ebenfalls bedeutende Nachfragebereiche, da jeder Bereich Stromkontinuität auf unterschiedliche Weise mit Betriebsleistung, Geräteschutz, Geschäftskontinuität oder regulierter Dienstleistungserbringung verknüpft.

Die Telekommunikation soll bis 2031 mit einem CAGR von 13,08 % expandieren und ist damit das am schnellsten wachsende Endverbrauchersegment, das einen steigenden Anteil der neuen Nachfrage an die 5G-Verdichtung und verteilte Netzinfrastruktur knüpft. Kleinzellen und Edge-Telekommunikationsstandorte verbrauchen wesentlich mehr Strom als frühere Netzgenerationen und benötigen kompakte Backup-Systeme, die in beengte Unterkünfte, straßenseitige Gehäuse und schrankbasierte Bereitstellungen passen, ohne die Zuverlässigkeit zu beeinträchtigen. Vertiv brachte im März 2026 den PowerUPS 6000 Industrial für gewerbliche und industrielle Umgebungen auf den Markt und demonstrierte damit, wie Anbieter ihren adressierbaren Markt mit Produkten erweitern, die für härtere Bedingungen, breitere Batteriekompatibilität und engere Umgebungstoleranzen ausgelegt sind. Die Nachfrage im Gesundheitswesen bleibt strukturell stabil, da NFPA 99 und NFPA 110 weiterhin wesentliche Stromanforderungen für Operationssäle, Intensivstationen und andere kritische Krankenhausbereiche verankern, die keine Unterbrechung tolerieren können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Formfaktor: Tower führt, Modular verändert die Kapitalplanung

Tower-Systeme erfassten im Jahr 2025 einen Anteil von 40,17 % und behaupteten damit ihre Position als größter Formfaktor beim installierten Umsatz, was das anhaltende Gewicht von Brownfield-Ersatzprogrammen in Rechenzentren und Gewerbegebäuden widerspiegelt. Diese Führungsposition resultierte aus gleichartigen Ersatzkaufmustern, da viele Betreiber beim Upgrade bestehender Stromräume mit begrenztem Platz für Neugestaltung oder langen Abschaltzeitfenstern für größere Umkonfigurationen ein vertrautes Schrankdesign bevorzugen. Die Einführung von Centiels PremiumTower S2 im Oktober 2025 zeigte, dass das Tower-Format sich noch weiterentwickelt, mit einer Abdeckung von 10–80 kW, Unterstützung für Blei-Säure-, Lithium-Ionen-, NiCd- und Schwungrad-Optionen sowie einer Effizienz von bis zu 97,1 % im VFI-Modus. Rack-montierte Systeme bedienen weiterhin verteilte Unternehmens- und Edge-Umgebungen, wo die direkte Integration in Standard-IT-Rack-Reihen wichtiger ist als großschrankige Skalierung oder Megawatt-Dichte.

Modulare Systeme sollen bis 2031 mit einem CAGR von 12,82 % wachsen und sind damit der am schnellsten wachsende Formfaktor in der Branche für transformatorlose USV, was einen klaren Wandel in der Art und Weise widerspiegelt, wie Betreiber kritische Stromversorgung finanzieren und warten möchten. Dieses Tempo ist mit stufenweiser Bereitstellungslogik verbunden, da modulare Systeme es Betreibern ermöglichen, Kapazität im Laufe der Zeit hinzuzufügen, anstatt feste Kapazitätsreserven Jahre vor dem tatsächlichen Eintreffen der Last am Standort zu kaufen. Vertivs modulare Liebert-APM2-Plattform, erhältlich in Größen von 30 kW bis 600 kW, veranschaulicht, wie Anbieter modulares Design mit skalierbarer Bereitstellung, hoher Betriebseffizienz und einfacherem Servicezugang in unternehmenskritischen Umgebungen in Einklang bringen. Da Hyperscale-, Colocation- und Edge-Nutzer alle stufenweise Expansion anstreben, verändert modulare Architektur die Art und Weise, wie die Branche für transformatorlose USV Kapital zuweist, Service plant und die Ausfallzeitexposition über die gesamte Nutzungsdauer der Installation reduziert.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 43,54 %, und der regionale Markt für transformatorlose USV soll bis 2031 mit einem CAGR von 12,55 % wachsen, womit die Region sowohl die größte als auch die am schnellsten wachsende Geografie in der aktuellen Prognose bleibt. Diese Position spiegelt den kombinierten Effekt von Chinas Programmen für digitale Infrastruktur, Japans Wiederbelebung der Halbleiterfertigung und Indiens Agenda für digitale öffentliche Infrastruktur wider, die alle neue Nachfrage nach effizienten, kompakten Stromschutzlösungen in Rechenzentren, Telekommunikation und industriellen Umgebungen unterstützen. Die Region profitiert auch von einem näheren Zugang zu SiC- und verwandten Leistungselektronik-Lieferketten, was die Fertigungswirtschaftlichkeit verbessert und den Lieferzeitdruck verringern kann, wenn sich Beschaffungszyklen verschärfen. Dieser Lieferkettenvorsprung ist wichtig, weil Käufer in großen Rechenzentren- und Telekommunikationsprogrammen der Lieferzuverlässigkeit, flexiblen Konfiguration und Kostendisziplin mehr Wert beimessen, da die Projektgröße weiter zunimmt. Aus diesen Gründen wird der Markt für transformatorlose USV in Asien-Pazifik voraussichtlich der wichtigste Wachstumsmotor während des Prognosezeitraums bleiben.

Nordamerika bildet das zweite große Nachfragezentrum im Markt für transformatorlose USV, unterstützt durch Hyperscale-Expansion, Netzinvestitionen und anhaltende Kapitalausgaben für große Rechenzentrum-Campusse. Amazon erklärte im April 2026, dass es USD 25 Milliarden in Rechenzentren in Mississippi investieren würde, was signalisiert, dass in der Region noch bedeutende neue kritische Strominfrastruktur geplant wird. Eaton berichtete, dass US-amerikanische investorengeführte Versorgungsunternehmen über 5 Jahre rund USD 400 Milliarden in Netzaufrüstungen planen, als Reaktion auf den steigenden Strombedarf von Rechenzentren, was die breiteren Systemauswirkungen unterstreicht, die das Wachstum digitaler Infrastruktur nun umgeben.[4]Eaton, „2025 Rechenzentrum-Fortschrittsbericht, Digitale Transformation und Energiemanagement im Zuge von KI”, Eaton, eaton.com Europa bleibt kommerziell wichtig, da Effizienzvorschriften und Ersatzzyklen weiterhin moderne, hocheffiziente Systeme begünstigen, insbesondere in Rechenzentren und industriellen Umgebungen, wo Betriebsverluste und Berichtspflichten ernster genommen werden. Das hält Europa im Mittelpunkt der Premium-Nachfrage, auch wenn es nicht mit dem Maßstab Asien-Pazifiks mithalten kann.

Südamerika, der Nahe Osten und Afrika bleiben in absoluten Zahlen kleiner, sind aber strategisch wichtig, weil 5G-Rollout, Colocation-Ausbau und Netzinstabilität Nachfragemuster schaffen, die sich von reifen Regionen unterscheiden und oft kompakte, effiziente Backup-Architekturen bevorzugen. Brasilien und Argentinien bleiben die wichtigsten südamerikanischen Nachfragezentren, während die Vereinigten Arabischen Emirate und Saudi-Arabien durch staatlich geförderte Programme für digitale Infrastruktur und KI-verknüpfte Einrichtungsentwicklung größere Dreiphasen-Anforderungen generieren. In Afrika bleiben Telekommunikationsanwendungen zentral, da Betreiber längere Backup-Kapazität in beengten Schränken benötigen, und UPTECH vermarktet transformatorlose USV-Produkte, die kompakte Größe, Effizienz und Telekommunikationsqualität kombinieren. Diese Frontier-Regionen werden die aktuelle Umsatzführerschaft nicht definieren, aber sie erweitern die adressierbare Basis des Marktes für transformatorlose USV und stärken den Fall für breitere Produktportfolios während des Prognosezeitraums.

Wettbewerbslandschaft

Der Markt für transformatorlose USV weist eine moderate Konzentration auf, wobei eine erkennbare Gruppe europäischer Spezialisten und eine schnell skalierende Gruppe chinesischer OEMs den Wettbewerb in den wichtigsten Anwendungskategorien prägen. Vertiv, Centiel, Socomec, Riello und Piller konkurrieren stark auf Effizienz, zertifizierte Leistung, Ausfallsicherheitsnachweise und die Fähigkeit zur Integration in große kritische Stromprojekte, bei denen Betriebszeit, Compliance und Servicetiefe alle die Lieferantenwahl beeinflussen. Kehua Data, KSTAR, INVT Power und East Group konkurrieren stärker auf Fertigungsmaßstab, Produktbreite und Nähe zu asiatischen Komponentenökosystemen, was ihnen einen Vorteil bei der Kostenkontrolle und regionalen Reaktionsfähigkeit verschafft. Dies schafft eine Zwei-Geschwindigkeiten-Struktur, bei der Premium-Anbieter Margen durch Leistung und Service verteidigen, während kostengünstigere Herausforderer weiterhin Preise und Lieferzeiterwartungen unter Druck setzen. Infolgedessen ist der Markt für transformatorlose USV weder auf unstrukturierte Weise fragmentiert noch ausreichend konzentriert, damit ein einzelner Anbieterblock Projektstandards ohne starken Wettbewerb diktieren könnte.

Centiel unternahm im April 2026 einen bemerkenswerten strategischen Schritt, als es an der SIX Swiss Exchange zu einer impliziten Marktkapitalisierung von CHF 261 Millionen (USD 277 Millionen) notiert wurde und damit frisches Kapital für internationale Expansion und tiefere Partnerschaften im Bereich kritischer Stromlösungen erhielt. Vertiv erweiterte seine adressierbare Basis im März 2026 mit dem PowerUPS 6000 Industrial, einem Produkt für gewerbliche und industrielle Umgebungen, die höhere Umgebungstoleranz, breitere Batteriekompatibilität und zuverlässigen Betrieb unter anspruchsvolleren Standortbedingungen benötigen. Piller stärkte seine Relevanz in großen KI-Einrichtungen durch die Nebius-Bereitstellung in Finnland, wo mehr als 200 USV-Einheiten für einen Standort geliefert wurden, der auf 75 MW expandiert.[5]Piller Group GmbH, „Piller unterstützt Finnlands KI-Infrastrukturexpansion mit kritischem Stromschutz”, Piller, piller.com Diese Schritte zeigen, dass Zugang zu Kapital, anwendungsspezifisches Design und Nachweise der Ausführung in großen Einrichtungen in der Wettbewerbspositionierung genauso wichtig werden wie die reine elektrische Leistung. Chinesische Anbieter gewinnen auch weiterhin langfristigen Einfluss durch lokalisierte Komponentenökosysteme, obwohl Exportzertifizierung und Premium-Markenvertrauen in einigen westlichen Beschaffungsumgebungen nach wie vor höhere Hürden darstellen.

Die Technologierichtung ist zu einem entscheidenden Thema im Markt für transformatorlose USV geworden, da SiC-Einführung, vorausschauende Wartung und netzbewusste Software sowohl die Produktwirtschaftlichkeit als auch die Kundenbindung im Laufe der Zeit verändern können. Die Einführung durch Vertiv im Dezember 2024 hob auch die vorausschauende Wartungsfähigkeit von Next Predict unter Verwendung von KI und maschinellem Lernen hervor, was auf dienstleistungsbasierte Umsatzmöglichkeiten hinweist, die über den Hardwareverkauf hinausgehen und Lieferantenbeziehungen nach der Installation vertiefen. Forschung in Nature Energy zeigte, dass Software-Orchestrierung den Stromverbrauch in einem 256-GPU-KI-Cluster während Netzbeanspruchungsereignissen um 25 % reduzierte, ohne die Rechendienstqualität zu beeinträchtigen, was das langfristige Interesse an netzinteraktiven USV-Strategien und intelligenteren Steuerungsebenen rund um kritische Stromanlagen unterstützt. Wenn dieses Modell weiter reift, wird der Markt für transformatorlose USV mehr Wert aus Software, Steuerungen, Energiebeteiligung und Analytik schöpfen, anstatt ausschließlich aus Hardware-Effizienz und Schrankdesign.

Marktführer für transformatorlose USV

Socomec Group S.A.

ABB Ltd.

Riello Elettronica S.p.A.

Vertiv Group Corporation

Fuji Electric Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Bergen Engines, Teil der Langley Holdings Power Solutions Division, Muttergesellschaft der Piller Group GmbH, sicherte sich über 500 MW an Aufträgen von Liberty Energy für KI-Rechenzentrum-Stromdienstleistungen – ein Maßstab, der den strukturellen Wandel in der kritischen Strombeschaffung widerspiegelt, da KI-Campusse von Planungshorizonten im Bereich von zehn Megawatt auf mehrere hundert Megawatt übergehen.

- April 2026: Centiel SA wird an der SIX Swiss Exchange unter dem Ticker CNTL nach einer umgekehrten Fusion mit HT5 AG notiert, wobei die Aktien bei CHF 3,20 pro Aktie (USD 3,39) eröffnen und eine implizite Marktkapitalisierung von CHF 261 Millionen (USD 277 Millionen) aufweisen. Die Transaktion brachte CHF 31 Millionen (USD 32,9 Millionen) zur Finanzierung internationaler Expansion und tieferer Partnerschaften im Markt für kritische Stromlösungen ein.

- März 2026: Vertiv brachte den PowerUPS 6000 Industrial auf den Markt, eine IP42-bewertete USV für gewerbliche und industrielle Umgebungen, einschließlich Fertigung, Öl und Gas sowie Pharmazeutik, die bei Umgebungstemperaturen von bis zu 50 °C betrieben wird, mit einer Doppelwandlungseffizienz von bis zu 97 %, Kompatibilität mit VRLA-, Ni-Cd- und Lithium-Ionen-Batterieschränken sowie Zertifizierung nach europäischen Normen EN 50121 und EN 50171.

- Juni 2025: Piller Group GmbH lieferte über ihre Tochtergesellschaft Active Power mehr als 200 CleanSource-batteriefreie USV-Einheiten für die Rechenzentrum-Expansion der Nebius Group in Mäntsälä, Finnland – eine der größten KI-Rechenzentrum-Expansionen Europas – und erhöhte die Kapazität auf 75 MW mit einem Ziel-PUE von nur 1,1.

Berichtsumfang des globalen Marktes für transformatorlose USV

Der Bericht über den Markt für transformatorlose USV ist segmentiert nach Leistungsklasse (weniger als 10 KVA, 10–100 KVA und mehr als 100 kVA), Phase (Einphasig und Dreiphasig), Endverbraucherbranche (Rechenzentren, Industrielle Fertigung, Gewerbegebäude, Gesundheitseinrichtungen, Telekommunikation und weitere Endverbraucherbranchen), Formfaktor (Rack-Montage, Tower und Modular) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Weniger als 10 kVA |

| 10–100 kVA |

| Mehr als 100 kVA |

| Einphasig |

| Dreiphasig |

| Rechenzentren |

| Industrielle Fertigung |

| Gewerbegebäude |

| Gesundheitseinrichtungen |

| Telekommunikation |

| Weitere Endverbraucherbranchen |

| Rack-Montage |

| Tower |

| Modular |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Israel | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Leistungsklasse | Weniger als 10 kVA | |

| 10–100 kVA | ||

| Mehr als 100 kVA | ||

| Nach Phasentyp | Einphasig | |

| Dreiphasig | ||

| Nach Endverbraucherbranche | Rechenzentren | |

| Industrielle Fertigung | ||

| Gewerbegebäude | ||

| Gesundheitseinrichtungen | ||

| Telekommunikation | ||

| Weitere Endverbraucherbranchen | ||

| Nach Formfaktor | Rack-Montage | |

| Tower | ||

| Modular | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für transformatorlose USV und wie sind die Wachstumsaussichten?

Der Markt für transformatorlose USV wurde im Jahr 2025 auf USD 2,46 Milliarden geschätzt, wird im Jahr 2026 auf USD 2,77 Milliarden geschätzt und soll bis 2031 bei einem CAGR von 12,46 % USD 4,98 Milliarden erreichen.

Welche Endverbrauchergruppe führt derzeit die Nachfrage nach transformatorlosen USV-Systemen an?

Rechenzentren führten die Nachfrage im Jahr 2025 mit einem Anteil von 37,51 % an, was ihren Bedarf an hocheffizienten und schnell reagierenden Stromschutzlösungen in dichten Rechenumgebungen widerspiegelt.

Warum expandieren modulare USV-Systeme schneller als andere Formfaktoren?

Modulare Systeme sollen bis 2031 mit einem CAGR von 12,82 % wachsen, weil Betreiber stufenweise Kapazitätserweiterungen, schnellere Wartbarkeit und geringeres ungenutztes Kapital in unsicheren Lastumgebungen bevorzugen.

Welche Region expandiert am schnellsten?

Asien-Pazifik ist sowohl die größte Region mit einem Anteil von 43,54 % im Jahr 2025 als auch die am schnellsten wachsende, mit einem prognostizierten CAGR von 12,55 % bis 2031.

Was hemmt die Einführung in einigen Projekten?

Die Haupthindernisse sind hohe anfängliche System- und Batterie-Investitionskosten, Kompatibilitätsprobleme in älteren Hochanlaufstrom-Umgebungen, Cybersicherheitsrisiken in vernetzten Steuerungen und engere Halbleiterversorgungsbedingungen.

Wie differenzieren sich führende Anbieter?

Führende Anbieter konkurrieren durch Effizienz, zertifizierte Leistung, Rechenzentrumsintegration, Modularität, vorausschauende Wartungstools und Produktdesigns, die auf industrielle, telekommunikations- und KI-gesteuerte Einrichtungen zugeschnitten sind.

Seite zuletzt aktualisiert am: