Marktgröße und Marktanteil des japanischen Marktes für Sammeldienste für organische Abfälle

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

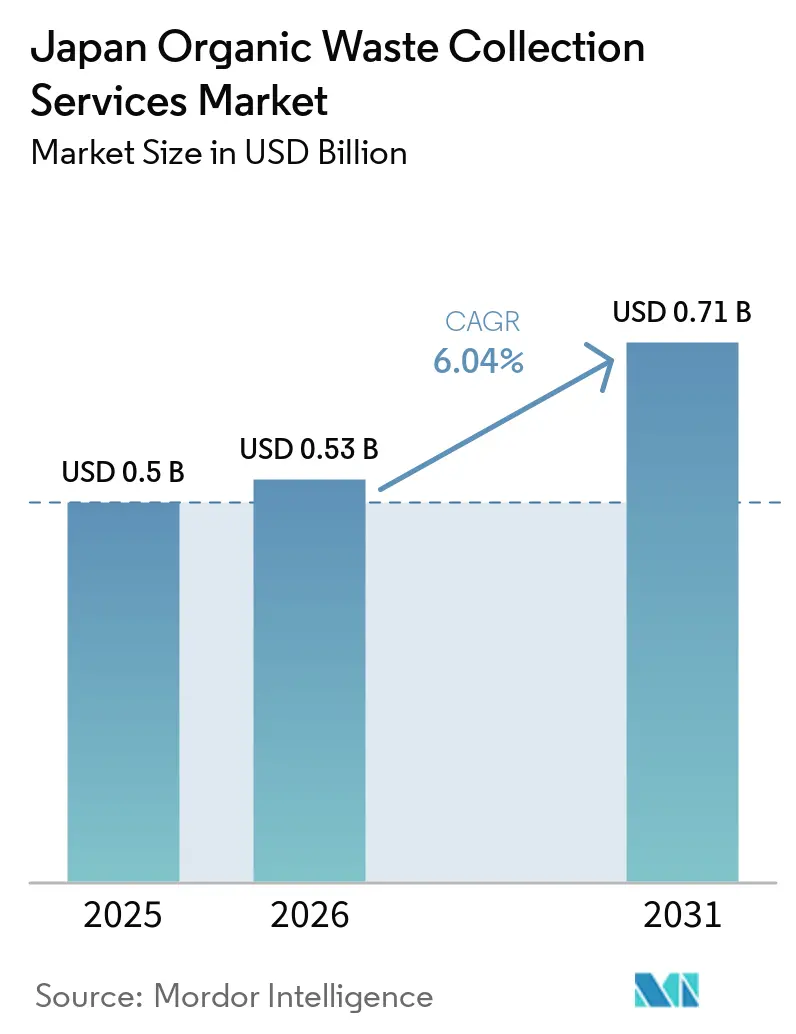

| Marktgröße im Basisjahr (2025) | 0.5 Milliarden US-Dollar |

| Marktgröße (2026) | 0.53 Milliarden US-Dollar |

| Marktgröße (2031) | 0.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.04% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Marktes für Sammeldienste für organische Abfälle von Mordor Intelligence

Die Marktgröße des japanischen Marktes für Sammeldienste für organische Abfälle wird auf 0,5 Milliarden USD im Jahr 2025 und 0,53 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 0,71 Milliarden USD erreichen, mit einer CAGR von 6,04 % von 2026 bis 2031.

Das Wachstum spiegelt eine strengere politische Ausrichtung, anhaltende Deponieengpässe und eine stetige Verlagerung hin zu Biogas- und Kompostierungswegen in kommunalen Programmen und öffentlich-privaten Pilotprojekten wider. Die regulatorische Aufmerksamkeit hat sich durch nationale Maßnahmen zur Kreislaufwirtschaft und gesetzliche Aktualisierungen vertieft, die höhere Recyclingquoten und eine verbesserte Rückverfolgbarkeit vorantreiben. Das kommunale Abfallaufkommen ging im Haushaltsjahr 2024 zurück, während die nationale Recyclingquote unter 20 % blieb, was den Bedarf unterstreicht, mehr organische Stoffe für die Material- oder Energierückgewinnung zu erfassen. Der Markt profitiert auch von Innovationen wie automatisierter Sortierung, Elektrofahrzeug-Sammelflotten und IoT-fähigen Behältern, die die Routeneffizienz verbessern und die Arbeitsintensität reduzieren. Begrenzte Endentsorgungskapazitäten in großen Ballungsräumen unterstreichen zusätzlich den Wert der vorgelagerten Trennung und dedizierter Sammelsysteme für Lebensmittelabfallströme.

Wichtigste Erkenntnisse des Berichts

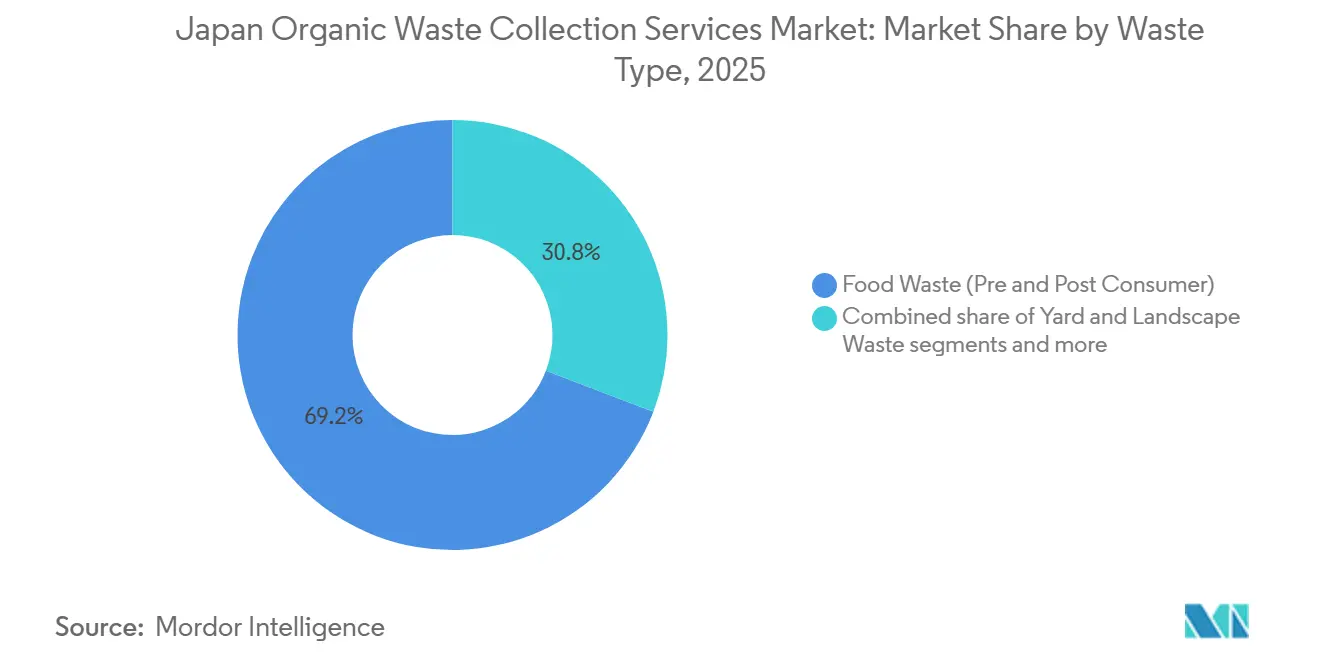

- Nach Abfallart führten Lebensmittelabfälle (vor und nach dem Verbrauch) mit einem Marktanteil von 69,2 % am japanischen Markt für Sammeldienste für organische Abfälle im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 6,78 % wachsen.

- Nach Endnutzer entfielen auf Privathaushalte 54,7 % der Marktgröße des japanischen Marktes für Sammeldienste für organische Abfälle im Jahr 2025, während der gewerbliche Bereich (Hotellerie, Gastronomie und Catering sowie Einzelhandel) voraussichtlich bis 2031 mit einer CAGR von 7,21 % wachsen wird.

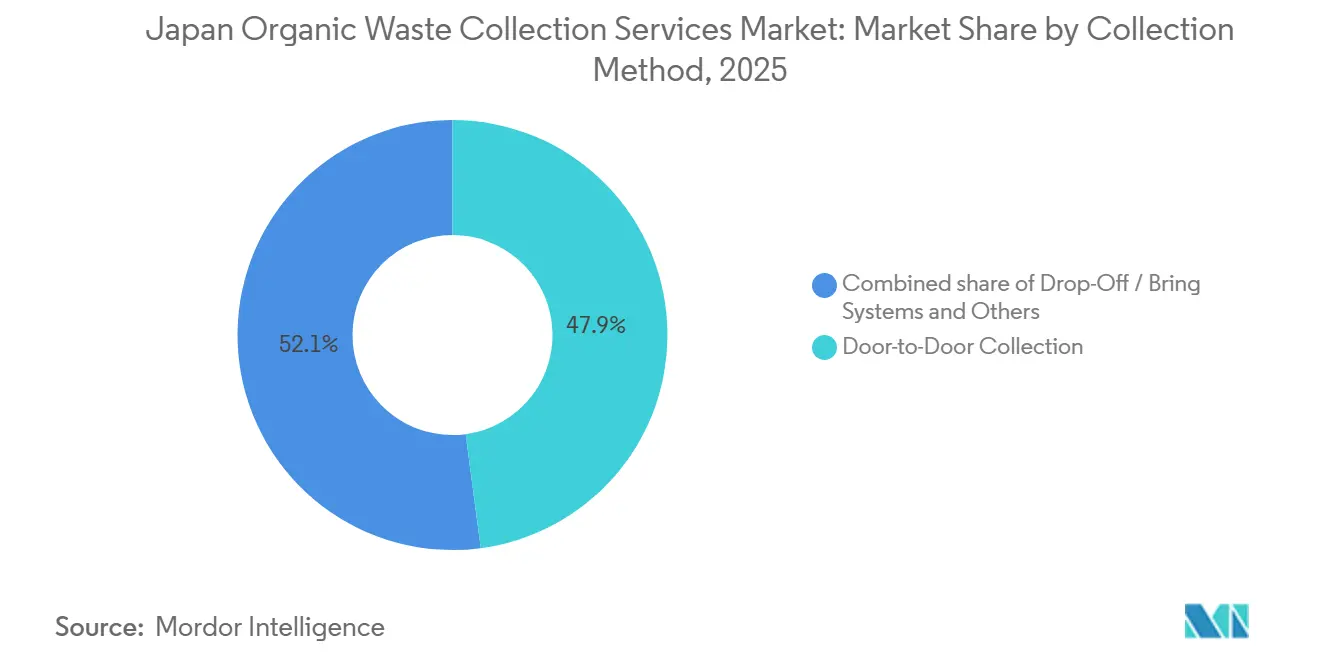

- Nach Sammelmethode hielt die Haustürsammlung im Jahr 2025 einen Anteil von 47,9 % und wird voraussichtlich das höchste Wachstum mit einer CAGR von 7,42 % bis 2031 verzeichnen.

- Nach Technologie und Ausrüstung dominierten halbautomatische Systeme mit einem Anteil von 54,8 % im Jahr 2025, während vollautomatische Systeme voraussichtlich bis 2031 mit einer CAGR von 7,89 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des japanischen Marktes für Sammeldienste für organische Abfälle

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge staatliche Vorschriften zur Abfalltrennung und Wiederverwertung | +1.8% | National, mit früher Durchsetzung in Tokio und Osaka | Mittelfristig (2–4 Jahre) |

| Wachsende Betonung von Kreislaufwirtschaftsinitiativen | +1.5% | National, Pilotprojekte in Kitakyushu und Osaki Town | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung von Biomasse-Energieerzeugung aus organischen Abfällen | +1.2% | Schwerpunkt Japan, angeführt von Hokkaido, Kobe und Sapporo | Mittelfristig (2–4 Jahre) |

| Ausbau von Kompostierungsanlagen und Biogasanlagen | +0.9% | National, konzentriert in den Regionen Tohoku und Kansai | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen und Anreize für das Management organischer Abfälle | +0.5% | National | Kurzfristig (≤ 2 Jahre) |

| Wachsende unternehmerische ESG-Verpflichtungen und Anforderungen an die Nachhaltigkeitsberichterstattung | +0.4% | National, Fokus auf Unternehmen des Prime Market | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge staatliche Vorschriften zur Abfalltrennung und Wiederverwertung

Der politische Schwung beschleunigte sich 2024 und 2025 mit neuen Ressourcenkreislaufmaßnahmen und entsprechenden Durchsetzungsmaßnahmen, die eine klarere Berichterstattung über die Umsetzung des Recyclings und strengere Kontrollen der Behandlungsergebnisse erfordern. Diese Maßnahmen setzen Sammler und Verarbeiter organischer Abfälle unter Druck, die Trennungsqualität zu verbessern und Ergebnisse mit detaillierteren Manifesten und prüfbaren Datenspuren zu dokumentieren. Geplante Aktualisierungen, die voraussichtlich um 2026 in Kraft treten, sollen auch die Genehmigungsregelungen für Materialien mit höherem Risiko ausweiten, wodurch Fehlsortierungen und Kontaminationsrisiken in organischen Strömen am Einnahmepunkt reduziert werden. Parallel dazu drängen Aktualisierungen der Lebensmittelverlust- und Lebensmittelrecyclingpolitik, die 2025 in Kraft treten, Unternehmen dazu, genießbare Überschüsse von nicht genießbaren Strömen zu trennen und Mengen konsistenter offenzulegen, wodurch die vorgelagerte Qualität für die getrennte Sammlung verbessert wird. Zusammen führen diese Veränderungen zu einer höheren Nachfrage nach Telemetrie, Kennzeichnung und behälterbezogener Verifizierung, die es Transportunternehmen ermöglicht, die Trennungsqualität nachzuweisen und gleichzeitig das Behandlungsrisiko zu senken und nationale Kreislaufziele zu unterstützen.

Wachsende Betonung von Kreislaufwirtschaftsinitiativen

Japan hat die Kreislaufwirtschaft zu einem nationalen strategischen Pfeiler erhoben und organische Stoffe als vorrangigen Rohstoff für erneuerbare Energie und Bodenschutzergebnisse eingestuft.[1]Büro des Premierministers von Japan, „Ministerialrat für die Kreislaufwirtschaft”, Büro des Premierministers von Japan, japan.kantei.go.jp Kommunale Fallstudien zeigen, dass systematische Trennung, Sammlung und lokale Verarbeitung skaliert werden können, wenn Programme auf klaren Regeln, stabiler Abnahme und praktischen Kostenkontrollmaßnahmen basieren. Diese Modelle begünstigen definierte organische Wege, die Kompost und aus Gärresten gewonnene Nährstoffe an nahe gelegene Landwirtschaftsbetriebe zurückführen und so Kurzstreckentransporte und widerstandsfähigere landwirtschaftliche Kreisläufe ermöglichen. Der japanische Markt für Sammeldienste für organische Abfälle profitiert von dieser politischen Ausrichtung, da Kommunen nun klarere Ziele, bessere Vorlagenvorlagen und eine stärkere Begründung für Budgetvorschläge im Zusammenhang mit Projekten zur Rückgewinnung organischer Stoffe haben.[2]Umweltministerium, „Kabinettsbeschluss zu Änderungen des Gesetzes über Abfallwirtschaft und öffentliche Reinigung”, Umweltministerium, env.go.jp Der Ministerialrat für die Kreislaufwirtschaft signalisierte auch eine Harmonisierung mit globalen Offenlegungs- und Recyclingstandards, was Unternehmen dazu veranlasst, die Datenerfassung in ihren Abfallketten zu verbessern. Diese Konvergenz fördert eine standardisierte Berichterstattung von Transportunternehmen und Verarbeitern und stärkt damit den Investitionsfall für spezialisierte Sammeldienste für Lebensmittelabfälle.

Zunehmende Nutzung von Biomasse-Energieerzeugung aus organischen Abfällen

Biogas gewinnt einen wachsenden Anteil am erneuerbaren Energiemix Japans, wobei Projekte zur Umwandlung organischer Stoffe in Strom und Wärme für den lokalen Einsatz bevorzugt werden. Biogasanlagen im Stadtmaßstab verdeutlichen wiederholbare Modelle, die täglich große Mengen an Lebensmittelabfällen in Strom und Düngemittel umwandeln und so einen bidirektionalen Kreislauf schaffen, der mit lokalen Dekarbonisierungszielen übereinstimmt. Der Markt profitiert von solchen Ankervermögenswerten, da sie eine stabile Abnahme für getrennte Lebensmittelreste aus Gewerbe- und Wohngebieten bieten. Da immer mehr Verarbeiter eine lückenlose Rückverfolgbarkeit einführen, können Erzeuger die Rückgewinnung organischer Stoffe mit der Emissionsrechnung und Energieansprüchen im Rahmen strukturierter Liefervereinbarungen verknüpfen, was die Nachfrage nach zuverlässigen, kontaminationsarmen organischen Strömen stärkt, die dedizierte Sammelprogramme liefern können.

Ausbau von Kompostierungsanlagen und Biogasanlagen

Zentrale und lokale Programme finanzieren Pilotprojekte und regionale Demonstrationen, um die Erfassung und Verarbeitung organischer Stoffe zu beschleunigen und das adressierbare Volumen für die spezialisierte Sammlung zu erweitern. Kommunale Initiativen wandeln gesammelte Lebensmittelabfälle zunehmend in Biogas um und führen dieses in die öffentliche Infrastruktur zurück, unterstützt durch transparente Verfolgung der Betriebs- und Emissionsergebnisse. Kleinere Pilotprojekte im Stil „null Lebensmittelabfälle” helfen auch verteilten Erzeugern, separate Abgabestellen für organische Stoffe zu testen und die Sortierung zu verfeinern, was die Qualität und Vorhersehbarkeit der gesammelten Fraktion verbessert. Dezentrale Lösungen wie containerisierte Mikrovergärer für Supermärkte oder Landwirtschaftsbetriebe bieten eine Brücke, wenn Flächen knapp sind oder Volumina zu gering sind, um von zentralen Anlagen bedient zu werden. Der Markt profitiert sowohl von zentralisierten als auch von dezentralen Investitionswegen, da jeder den Anteil der Lebensmittelreste erhöht, die mit minimaler Kontamination und dokumentierter Abnahme rückgewinnbar sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten für Sammelinfrastruktur und Fahrzeuge | -1.1% | National, besonders ausgeprägt in den Ballungsräumen Tokio und Osaka | Mittelfristig (2–4 Jahre) |

| Begrenzte Flächenverfügbarkeit für Abfallverarbeitungsanlagen in städtischen Gebieten | -0.8% | Tokio-Bucht-Gebiet, Kernstädte der Kanto-Region | Langfristig (≥ 4 Jahre) |

| Saisonale Schwankungen bei der Erzeugung organischer Abfälle mit Auswirkungen auf die Betriebseffizienz | -0.4% | National, ausgeprägt in landwirtschaftlichen Regionen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Arbeitskräften im Abfallwirtschaftssektor | -0.5% | Ländliche Gebiete, Kommunen in Tohoku und Kyushu | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten für Sammelinfrastruktur und Fahrzeuge

Der Kapitalbedarf für neue Abfallbehandlungs- und Recyclinganlagen belastet weiterhin die kommunalen Finanzen, selbst wenn Subventionen verfügbar sind. Großanlagen zur Energierückgewinnung und zum Recycling schaffen nach Berücksichtigung von Zuschüssen, Anleihen und allgemeinen Einnahmezuweisungen häufig jahrzehntelange Schuldendienstverpflichtungen. Standortvorbereitung, Flächenbeschränkungen und Phasierungsanforderungen können die Beschaffungsbelastung erhöhen und die Amortisationszeiten verlängern. Auf der Fahrzeugseite können Elektro-Müllfahrzeuge und moderne Verdichtungsaufbauten die Emissionsleistung und Routenergebnisse verbessern, aber höhere Vorabkosten erhöhten die Abhängigkeit von Leasing und phasenweisen Einsätzen. Infolgedessen können die Adoptionskurven zwischen kapitalstarken städtischen Bezirken und kleineren Kommunen mit schrumpfenden Steuerbasen auseinanderdriften. Betreiber reagieren darauf, indem sie modulare Ausrüstung phasenweise einführen und Pilotprojekte priorisieren, die schnelle Erfolge in der organischen Fraktion erzielen und so die Unterstützung für nachfolgende Kapitalphasen aufbauen.

Begrenzte Flächenverfügbarkeit für Abfallverarbeitungsanlagen in städtischen Gebieten

Städtische Flächenknappheit erhöht das Projektrisiko bei der Standortsuche oder Erweiterung von Kompostierungs- und Vergärungsanlagen, insbesondere dort, wo Wohnbebauung und Sicherheitspuffer die Optionen einschränken. Begrenzte verbleibende Deponiekapazitäten in großen Ballungsräumen erhöhen den Druck auf vorgelagerte Lösungen, die das Endentsorgungsvolumen reduzieren und die Sammlung organischer Stoffe im Fokus halten. Planungs- und Sanierungsbeschränkungen können Umbauten oder Kapazitätserweiterungen erschweren und erzwingen längere Bauphasen sowie eine komplexere Staffelung zur Aufrechterhaltung der Servicekontinuität. Zusätzliche Auswahlkriterien wie die Nähe zu sensiblen Einrichtungen und Gefahrenzonen können viele Kandidaten frühzeitig ausschließen, was die Zeitpläne verlängert und zusätzliche externe Versorgungs- und Erschließungskosten verursacht. Diese Realitäten drängen viele Kommunen dazu, bestehende Flächen aufzuwerten, anstatt neue Greenfield-Standorte zu erschließen. Sammelprogramme müssen daher eine hochwertige Trennung und stabile Abnahme betonen, damit bestehende Verarbeitungsanlagen mit höheren Ausbeuten und geringeren Kontaminationsniveaus betrieben werden können, ohne große Flächenerweiterungen zu erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Abfallart: Lebensmittelabfälle erfassen zwei Drittel der Kücheneffizienzgewinne

Lebensmittelabfälle hielten im Jahr 2025 einen Anteil von 69,2 % und werden voraussichtlich bis 2031 mit einer CAGR von 6,78 % wachsen, was den regulatorischen Druck und betriebliche Veränderungen im Umgang mit und der Offenlegung von Überschüssen widerspiegelt. Politische Aktualisierungen ermutigen Einzelhändler und Gastronomieunternehmen, die Spende genießbarer Überschüsse zu priorisieren, die Haltbarkeit wo möglich zu verlängern und genießbare von nicht genießbaren Strömen an der Quelle zu trennen, wodurch die vorgelagerte Qualität für die getrennte Sammlung verbessert wird.[3]Ministerium für Landwirtschaft, Forstwirtschaft und Fischerei, „Überblick über die überarbeitete Verordnung zum Lebensmittelrecyclinggesetz”, Ministerium für Landwirtschaft, Forstwirtschaft und Fischerei, maff.go.jp Diese Dynamiken begünstigen städtische Bordsteinprogramme und vertraglich vereinbarte Abholungen für Supermärkte, Convenience-Ketten und Kantinen, die hohe Trennungsstandards und stabile Volumina aufrechterhalten können. Parallel dazu stärken Projekte, die Fermentationsrückstände in Düngemittel oder andere nutzbare Produkte umwandeln, die Abnahmegewissheit und verbessern die Wirtschaftlichkeit wiederkehrender organischer Routen.

Garten- und Landschaftsabfälle sowie landwirtschaftliche Rückstände folgen unterschiedlichen Logistikmustern. Gartenabfälle sind saisonal und richten sich nach periodischen Sammlungen und Kapazitätsbeschränkungen von Kompostierungsstandorten. In ländlichen Präfekturen können Erntereststoffe in Vergärungs- oder Kompostierungssysteme integriert werden, die Nährstoffe an Landwirtschaftsbetriebe zurückführen, oft durch Kreislauflandwirtschaftspiloten. Verschiedene organische Ströme wie Fischverarbeitungsnebenprodukte oder Brauereirückstände können ebenfalls erfasst werden, wo lokale Betreiber eine zuverlässige Abnahme für Futter-, Kompost- oder Biogasanwendungen haben. Während die Prioritäten je nach Region variieren, bleibt die Gesamtrichtung konsistent: mehr definierte Sammelpunkte, klarere Kontaminationsregeln und vorhersehbarere Abnahme, insbesondere für Lebensmittelabfälle, die den größten Teil des Umsatzes ausmachen.

Nach Endnutzer: Gewerbe wächst stark, da Restaurants den Kreislauf schließen

Private Erzeuger machten 2025 54,7 % der Nachfrage aus und bilden weiterhin die Grundlage für die Basisliniendichte in Städten und Gemeinden. Haushaltliche Anreize in ausgewählten Kommunen (wie Subventionen für Heimverarbeitungsbehälter) können das Bordsteinvolumen und die Kontamination reduzieren und so die Routenplanung und Kapazitätsplanung verbessern. Gewerbliche Segmente expandieren schneller, mit einer CAGR von 7,21 %, da Supermärkte, Restaurantgruppen und große Kantinen die organische Rückgewinnung in ESG-Programme und Kostenkontrollinitiativen integrieren. Gewerbliche Verträge leiten Lebensmittelreste zunehmend an Biogasanlagen weiter und nutzen strukturierte Vereinbarungen, um den Stromwert an teilnehmende Standorte zurückzuführen, was die langfristige Nachfrage nach geplanten Abholungen und kontaminationsarmen Strömen stärkt.

Industrielle Lebensmittelverarbeiter zeigen ähnliche Dynamik, da sie Dekarbonisierungsmeilensteine anstreben und glaubwürdige Emissionsreduzierungen durch Energierückgewinnung und Rückstrommodelle suchen. Sammeldienstleister unterstützen diese Nutzer, indem sie Abholungen mit Produktionszyklen synchronisieren und gewichtsbasierte Prüfungen integrieren, die Abfalldaten mit internen Berichtsdashboards verbinden. Wohnvolumina bleiben für die Routeneffizienz wichtig, während das schnellere gewerbliche Wachstum eine tiefere Integration der organischen Erfassung in Berufsküchen und nationale Einzelhandelsketten signalisiert. Dieser Trend lenkt Investitionen in städtische Umschlagpunkte und stärkere Datensysteme, um Kundenberichterstattungserwartungen zu erfüllen und das Benchmarking über Mehrstandortbetreiber hinweg zu verbessern.

Nach Sammelmethode: Haustürsammlung gewinnt digitalen Tracking-Vorteil

Die Haustürsammlung hielt im Jahr 2025 einen Anteil von 47,9 % und ist auch die am schnellsten wachsende Methode mit einer CAGR von 7,42 %, unterstützt durch datengestützte Behälter und Verdichter, die Füllstände melden und die Kilometerleistungseffizienz verbessern. Kommunale Programme koppeln die Behälterverfolgung zunehmend mit Analysen für den Routenausgleich, was dazu beiträgt, verpasste Abholungen zu reduzieren, die Fahrersicherheit zu verbessern und vorausschauende Wartung zu ermöglichen. Abgabesysteme bleiben in Gebieten mit geringer Dichte relevant und können mit Initiativen zur Umleitung von Überschusslebensmitteln kombiniert werden, die verhindern, dass genießbare Artikel zu Abfall werden. Im Laufe der Zeit helfen Zuschüsse und Pilotprojekte Gemeinden dabei, kostengünstige Sammelpunkte und Scan-Workflows zu testen, die die Kontamination reduzieren und den Batchtransport zu regionalen Einrichtungen ermöglichen.

Das Wachstum der Haustürsammlung wird voraussichtlich anhalten, da Städte Bordstein-Behälter für organische Stoffe ausweiten und klare Kontaminationsstandards durchsetzen, die die nachgelagerte Verarbeitung stabil halten. Stärker integrierte Daten über Fahrzeuge, Behälter und Empfangseinrichtungen hinweg werden leistungsbasierte Verträge ermöglichen, die die Sammelfrequenz optimieren und gleichzeitig die Kosten pro Tonne senken. Hybride Ansätze, die geplante Routen mit ereignisbasierten oder mobilen Sammlungen kombinieren, können Lücken in Mehrfamilienhäusern und gemischt genutzten Bezirken schließen, wo Zugangs- und Lagerbeschränkungen standardmäßige Bordsteinprogramme erschweren.

Nach Technologie und Ausrüstung: Vollautomatische Systeme streben auf KI-Parität zu

Halbautomatische Systeme dominierten im Jahr 2025 mit einem Anteil von 54,8 %, aufgrund ihrer breiten Einsetzbarkeit bei Verdichtern, Umschlagpunkten und Sammel-Workflows, die in vielen Bezirken noch manuelle Handhabung erfordern. Da sich die Automatisierungsleistung verbessert und die Kosten sinken, werden vollautomatische Systeme voraussichtlich mit einer CAGR von 7,89 % wachsen, unterstützt durch Fortschritte bei der KI-basierten Erkennung, die die Kontamination reduzieren und die Arbeitssicherheit verbessern. Die laufende Validierung durch erweiterte Pilotprojekte hilft Betreibern dabei, automatisierte Ergebnisse mit manuellen Baselines zu vergleichen und Einsatzanforderungen für verschiedene Abfallzusammensetzungen und Anlagenlayouts zu verfeinern.

Ergänzende Technologien schreiten ebenfalls voran, darunter fortschrittliche sensorbasierte Sortieransätze, die die Identifizierung von Verunreinigungen und die Genauigkeit der Materialtrennung verbessern. Batterieerkennungs- und Gefahrenabschirmsysteme reduzieren Brandrisiken und Ausfallzeiten in Behandlungsanlagen und verbessern so die Sicherheit und Betriebskontinuität. Im Prognosezeitraum wird die Akzeptanz dort am stärksten sein, wo das Kontaminationsrisiko hoch ist oder wo Arbeitskräftemangel Produktivitätssteigerungen unerlässlich macht. Kurzfristig werden halbautomatische Flotten eine Basis für schrittweise Upgrades bieten. Gleichzeitig werden vollautomatische Linien in Hochvolumen-Hubs expandieren, die Kapitalinvestitionen rechtfertigen können, die an messbare Sicherheits- und Ertragsverbesserungen geknüpft sind.

Geografische Analyse

Der Markt zeigt eine frühere Akzeptanz in dichten Ballungsräumen, wo Abfallvolumina starke Routenwirtschaftlichkeit unterstützen und der politische Druck typischerweise am höchsten ist. Tokio und die breitere Kanto-Region haben Pilotprojekte mit intelligenten Behältern angeführt, die Abfall verdichten und Füllstände melden, was Reduzierungen der Sammelfrequenz in stark frequentierten Bezirken ermöglicht. Begrenzte Endentsorgungskapazitäten in großen Ballungsräumen unterstreichen den Bedarf an vorgelagerter Trennung, Energierückgewinnung und Berichterstattung, die die Umleitungsleistung validiert. Infolgedessen betonen große Städte zunehmend Lebensmittelabfallrouten, die von Verarbeitungsanlagen unterstützt werden, die Energie- oder Düngemittelwert an kommunale Betriebe und nahe gelegene Partner zurückführen können.

Hokkaido und Tohoku entwickeln sich zu Hochburgen des Biogases und kombinieren die Umwandlung organischer Stoffe in Strom mit der Düngemittelnutzung, unterstützt durch landwirtschaftliche Rückstände und kommunale Lebensmittelabfälle. Anlagen im Stadtmaßstab bieten Ankerkapazitäten für Sammeldienste, die es ihnen ermöglichen, häufige Abholungen von Schulen, Einzelhändlern und Lebensmittelfabriken zu planen und gleichzeitig eine stabile Abnahme aufrechtzuerhalten. Der Düngemittelkreislauf verbindet den organischen Wert mit lokalen Landwirtschaftsbetrieben, was die Unterstützung der Gemeinschaft und die Genehmigungszustimmung stärken kann. Dezentrale Lösungen, die kleinere Mengen in Supermärkten oder auf Landwirtschaftsbetrieben verarbeiten, helfen auch in Gebieten mit langen Entfernungen zu zentralen Standorten und ermöglichen eine schrittweise Kapazitätserweiterung ohne große Flächenakquisitionen.

In Kansai und Chubu integrieren industriell-akademische Partnerschaften und städtische Versorgungsprojekte organische Stoffe in umfassendere Energie- und Ressourcenkreislaufpläne. Kommunale Kreislaufmodelle, die gesammelte Lebensmittelabfälle in Biogasstrom für die lokale Infrastruktur umwandeln, zeigen, wie öffentliche Einrichtungen mit höheren Anteilen erneuerbarer Energie betrieben werden können und gleichzeitig die Umleitungsergebnisse verbessern. Demonstrationsfinanzierungen unterstützen Pilotprojekte für effiziente organische Sammlung und Abgabesysteme und stärken die für die Skalierung benötigten Daten. In ländlichen Gebieten und Teilen von Kyushu können kleinere Steuerbasen die Entwicklung neuer Anlagen verlangsamen, aber gezielte Subventionen und langfristige Abnahmevereinbarungen können dennoch eine stetige Routenerweiterung und eine steigende Erfassung von Lebensmittelabfällen unterstützen.

Wettbewerbslandschaft

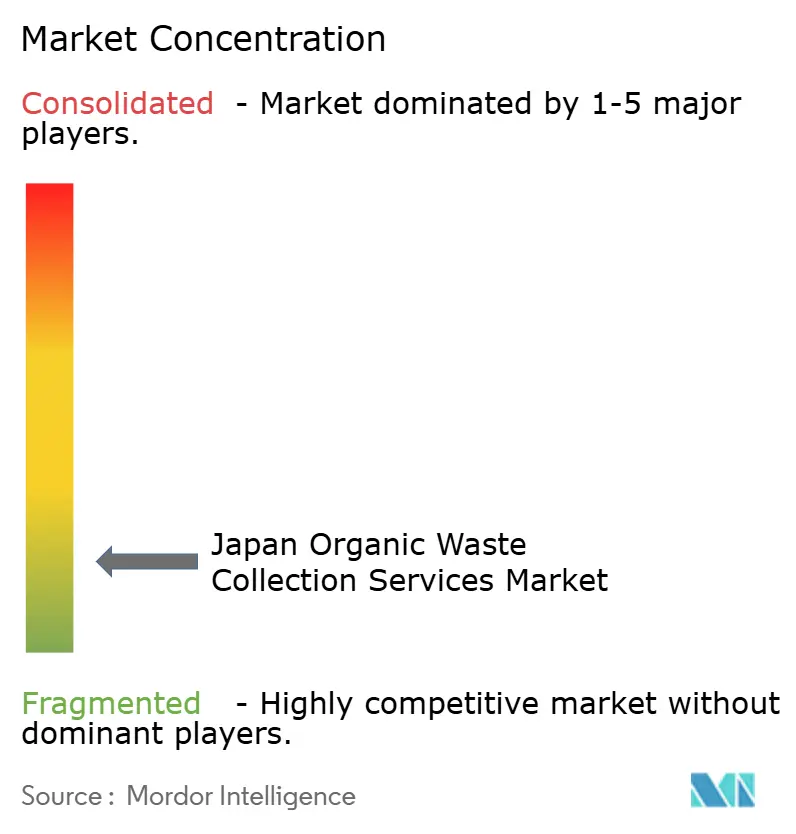

Der Markt bleibt fragmentiert, wobei kommunale Konsortien, regionale Betreiber und spezialisierte Verarbeiter lokalisierte Ökosysteme bilden. Nur wenige Akteure haben nationale Reichweite, und viele Projekte sind als Partnerschaften strukturiert, die Investitions- und Betriebsrisiken zwischen öffentlichen und privaten Einheiten teilen. Diese Struktur begünstigt die Differenzierung durch Technologie, Datenerfassung und zirkuläre Servicemodelle, die rückgewonnene organische Stoffe mit Energie- und Bodenprodukten mit nachverfolgbaren Ergebnissen für Kunden verbinden.

Technologieanbieter prägen den Wettbewerb ebenfalls, da Betreiber in Automatisierung, Sicherheit und Emissionsreduzierung investieren. Fortschritte bei unbemannten und sensorgestützten Sortierverfahren verbessern die Leistung, auch wenn Kontamination ein anhaltender Engpass bleibt. Batterieerkennungs- und Gefahrenabschirmsysteme reduzieren Brände und Ausfallzeiten in Verarbeitungsanlagen, verringern Betriebsunterbrechungen und verbessern die Arbeitssicherheit. Flottenupgrades wie elektrofähige Müllfahrzeuge und effizientere Verdichtungsaufbauten unterstützen geringere Lebenszyklusemissionen und können die Kraftstoff- und Wartungsbelastung reduzieren, wo Routen dicht und vorhersehbar sind.

Die digitale Transformation beschleunigt sich entlang der Sammelrouten. Pilotprojekte, die Echtzeit-Fahrzeugstatus, Standort und Nutzlast an Disponententeams übertragen, stärken den Fall für eine breitere Akzeptanz und für leistungsbasierte Verträge. Intelligente Verdichterbehälter in stark frequentierten Bezirken haben Reduzierungen der Sammelfrequenz bei gleichzeitiger Verbesserung der Straßensauberkeit demonstriert und so die öffentliche Akzeptanz von Bordstein-Organikprogrammen unterstützt. Parallel dazu richten sich kommunale Energiestrategien zunehmend an Abfallzielen aus und verstärken Investitionen in Systeme, die die Rückgewinnungsleistung mit messbaren Energie- und Emissionsergebnissen verbinden.

Marktführer im japanischen Markt für Sammeldienste für organische Abfälle

ECOMMIT Co., Ltd.

Mitsuboshi Sangyo Ltd.

YAMAICHISHOJI, Inc.

Shirai Group

JERS Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Am 1. April 2026 startete die Stadt Kobe das „Biomasse-Annahmeprojekt” in ihrer Kläranlage Higashinada und wurde damit Japans erste kommunale Abwasseranlage, die Lebensmittelabfälle (16,5 Tonnen/Tag) zur gemeinsamen Vergärung mit Klärschlamm annimmt. Das Projekt wird im Rahmen eines PPP-Modells von KOBE Bioswedge Co., Ltd. betrieben und läuft bis März 2044. Es wird erwartet, dass es ~1,3 Millionen kWh/Jahr erzeugt (Strom für ~400 Haushalte) und die Treibhausgasemissionen um ~3.100 Tonnen CO₂/Jahr reduziert und als Modell für andere Kommunen in Japan dient.

- Februar 2026: Am 23. Februar 2026 eröffneten Aeon Agri Create und Toyohashi Biomass Solutions die Kazo Circular Economy Research Base in der Präfektur Saitama. Unterstützt vom japanischen Ministerium für Landwirtschaft, Forstwirtschaft und Fischerei wandelt die Einrichtung Lebensmittel- und Landwirtschaftsabfälle in Biogas und flüssige Düngemittel für den hydroponischen Anbau von Kirschtomaten um und schließt damit einen geschlossenen Ressourcenkreislauf für Energie und Stickstoff.

- Dezember 2025: Yokohama wurde die erste japanische Stadt, die automatisierte „SDGs-Locker”-Lebensmittelabfall-Sammelstationen an Bahnhöfen kommunal einführte, wobei jede Einheit voraussichtlich jährlich über 12 Tonnen Lebensmittelabfälle umleiten wird, was das Replikationsinteresse von Städten wie Fukuoka und Sapporo im Rahmen des nationalen japanischen Ziels weckt, die Lebensmittelabfälle aus Haushalten bis 2030 zu halbieren.

- Mai 2025: J&T Recycling Corporation nahm in Sapporo den Betrieb von Hokkaidos größter Biogasanlage für Lebensmittelabfälle auf, die täglich 100 Tonnen organische Abfälle verarbeitet und jährlich etwa 16.420 MWh Strom erzeugt, während Fermentationsrückstände im Rahmen eines doppelten Recyclingkreislaufs in Düngemittel umgewandelt werden.

Berichtsumfang des japanischen Marktes für Sammeldienste für organische Abfälle

Der Bericht über den japanischen Markt für Sammeldienste für organische Abfälle ist segmentiert nach Abfallart (Lebensmittelabfälle, Garten- & Landschaftsabfälle und weitere), nach Endnutzer (Privathaushalte, Gewerbe und weitere), nach Sammelmethode (Haustürsammlung und weitere), nach Technologie & Ausrüstung (manuelle Sammelsysteme, halbautomatische Systeme und weitere) sowie nach Geografie. Die Marktprognosen werden in Wert (USD) und Volumen (Tonnen) angegeben.

| Lebensmittelabfälle (vor und nach dem Verbrauch) |

| Garten- und Landschaftsabfälle |

| Landwirtschaftliche Rückstände |

| Sonstige |

| Privathaushalte |

| Gewerbe (Hotellerie, Gastronomie und Catering sowie Einzelhandel) |

| Industrie (Lebensmittelverarbeitung und Fertigung) |

| Sonstige (Landwirtschaftliche Abfälle) |

| Haustürsammlung |

| Abgabe- und Bringsysteme |

| Sonstige |

| Manuelle Sammelsysteme |

| Halbautomatische Systeme |

| Vollautomatische Systeme |

| Sonstige |

| Nach Abfallart | Lebensmittelabfälle (vor und nach dem Verbrauch) |

| Garten- und Landschaftsabfälle | |

| Landwirtschaftliche Rückstände | |

| Sonstige | |

| Nach Endnutzer | Privathaushalte |

| Gewerbe (Hotellerie, Gastronomie und Catering sowie Einzelhandel) | |

| Industrie (Lebensmittelverarbeitung und Fertigung) | |

| Sonstige (Landwirtschaftliche Abfälle) | |

| Nach Sammelmethode | Haustürsammlung |

| Abgabe- und Bringsysteme | |

| Sonstige | |

| Nach Technologie und Ausrüstung | Manuelle Sammelsysteme |

| Halbautomatische Systeme | |

| Vollautomatische Systeme | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Markt für Sammeldienste für organische Abfälle derzeit und wie sind die Wachstumsaussichten?

Der Markt hatte im Jahr 2025 einen Wert von 0,50 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 0,71 Milliarden USD erreichen, mit einer CAGR von 6,04 % über den Zeitraum 2026–2031.

Welche Abfallart führt die Nachfrage heute an?

Lebensmittelabfälle waren das größte Segment mit einem Anteil von 69,2 % im Jahr 2025, unterstützt durch strengere Lebensmittelrecyclingpraktiken und eine ausgeweitete getrennte Sammlung durch Unternehmen und Kommunen.

Welche Sammelmethode wächst am schnellsten?

Die Haustürsammlung ist die am schnellsten wachsende Methode, unterstützt durch Behältertelemetrie und Routenoptimierung, die die Kilometerleistung und Arbeitsintensität reduzieren.

Wie prägen Vorschriften den japanischen Markt für Sammeldienste für organische Abfälle?

Jüngste politische und regulatorische Aktualisierungen erhöhen die Erwartungen an eine stärkere Umsetzung des Recyclings, bessere Offenlegung und strengere Genehmigungserteilung, was wiederum die Nachfrage nach rückverfolgbarer, hochwertiger organischer Sammlung und konformer nachgelagerter Verarbeitung steigert.

Welche Technologien verbessern Sicherheit und Effizienz bei der Handhabung organischer Stoffe?

KI-gestützte Sortierung, Batterie- und Gefahrenabschirmung sowie elektrofähige Sammelausrüstung verbessern Sicherheit, Betriebszeit und Emissionsleistung in der Sammlung und Vorverarbeitung.

Welche Regionen geben das Tempo bei der Akzeptanz vor?

Groß-Tokio und Kanto führen bei der Einführung intelligenter Behälter und Routenanalysen, während Hokkaido und Tohoku Biogaskreisläufe skalieren, die Düngemittel- und Energiewert an lokale Nutzer zurückführen.

Seite zuletzt aktualisiert am: