Marktgröße und Marktanteil für Dienstleistungen zur Sammlung organischer Abfälle in Italien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

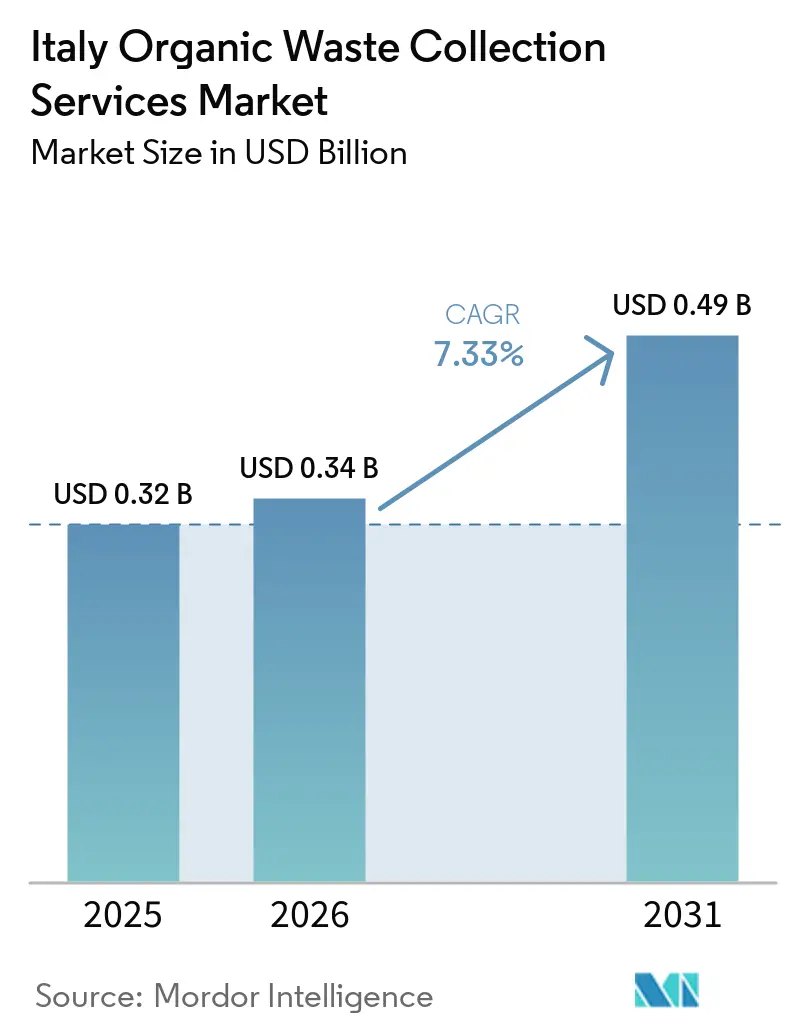

| Marktgröße im Basisjahr (2025) | 0.32 Milliarden US-Dollar |

| Marktgröße (2026) | 0.34 Milliarden US-Dollar |

| Marktgröße (2031) | 0.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.33% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Dienstleistungen zur Sammlung organischer Abfälle in Italien durch Mordor Intelligence

Die Marktgröße für Dienstleistungen zur Sammlung organischer Abfälle in Italien wurde im Jahr 2025 auf 0,32 Milliarden USD geschätzt und wird voraussichtlich von 0,34 Milliarden USD im Jahr 2026 auf 0,49 Milliarden USD bis 2031 wachsen, mit einer CAGR von 7,33 % während des Prognosezeitraums (2026-2031).

Das Wachstum spiegelt politisch bedingte Veränderungen im kommunalen Servicedesign wider, mit nationalen Vorschriften, die der getrennten Sammlung, der Deponievermeidung und der Verwertung von Ausgangsstoffen durch anaerobe Vergärung und Kompostierung Vorrang einräumen. Die Tarifmodernisierung im Rahmen des italienischen Regulierungsrahmens fördert die Einführung von Rückverfolgbarkeitstechnologien, die Verursacherprinzip-Programme und transparente Dienstleistungsqualitätskennzahlen unterstützen. Die Investitionspipeline für Biomethan und gemeinsam angesiedelte Kompostierungskapazitäten beschleunigt sich, ermöglicht durch nationale Wiederaufbaumittel für Kreislaufwirtschaftsprojekte und durch Mehrsparten-Versorgungsunternehmen, die Sammlung mit Behandlung und Energierückgewinnung integrieren. Die Sammlungsökonomie divergiert weiterhin zwischen den Regionen, da die nördlichen Gebiete dichtere biologische Behandlungsnetzwerke betreiben als der Süden, was die Transportintensität und die Stückkosten für Kommunen mit Infrastrukturlücken erhöht. Die Betreiber reagieren mit Haustür-zu-Haustür-Modellen, die durch RFID, Routenoptimierung und KI-gestützte Reinheitsüberwachung unterstützt werden, um die Margen zu schützen und gleichzeitig die Qualitätsstandards für Kompost und Biomethan-Ausgangsstoffe zu erfüllen.

Wichtigste Erkenntnisse des Berichts

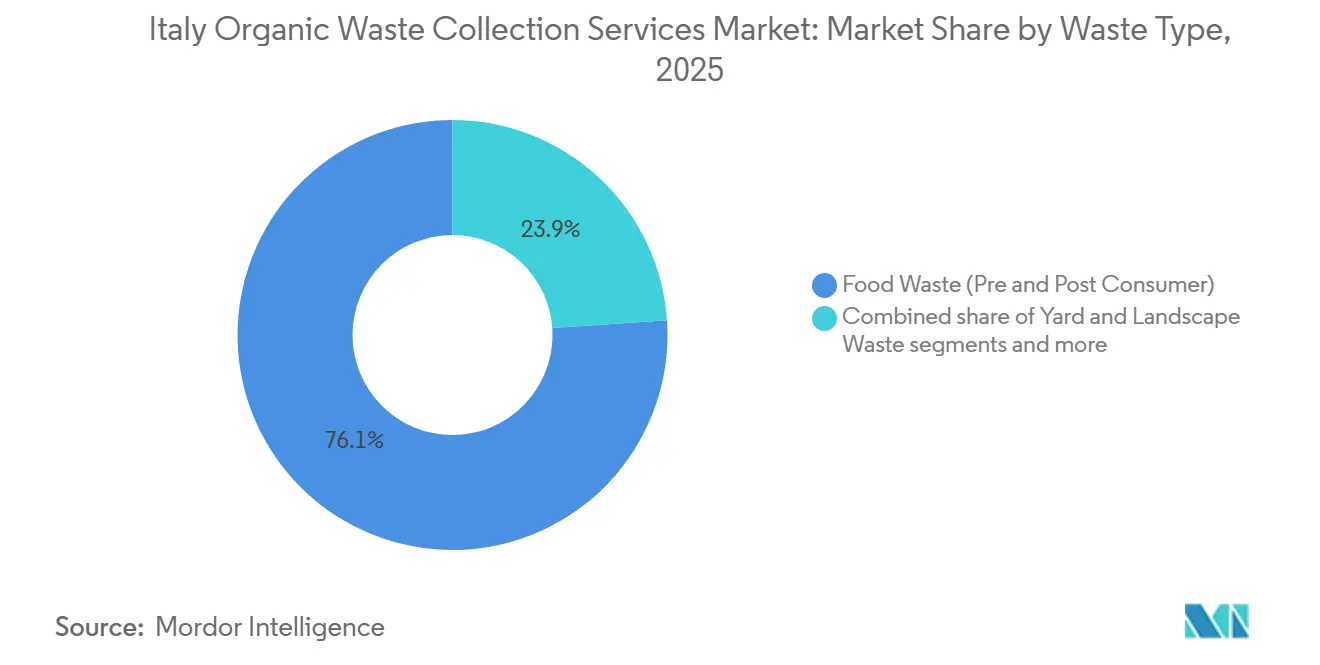

- Nach Abfallart dominierte Lebensmittelabfall (vor und nach dem Verbrauch) den Marktanteil für Dienstleistungen zur Sammlung organischer Abfälle in Italien mit 76,1 % im Jahr 2025 und wird voraussichtlich das am schnellsten wachsende Segment mit einer CAGR von 8,21 % bis 2031 bleiben, angetrieben durch vorgeschriebene Getrenntsammlung und Biomethan-Anreize.

- Nach Endnutzer hielten private Haushalte den größten Anteil von 68,9 % im Jahr 2025 an der Marktgröße für Dienstleistungen zur Sammlung organischer Abfälle in Italien, während der gewerbliche Gastronomiebereich voraussichtlich mit einer CAGR von 7,86 % bis 2031 am schnellsten wachsen wird, bedingt durch Umleitungsinitiativen im Bereich Hotellerie, Gastronomie und Catering.

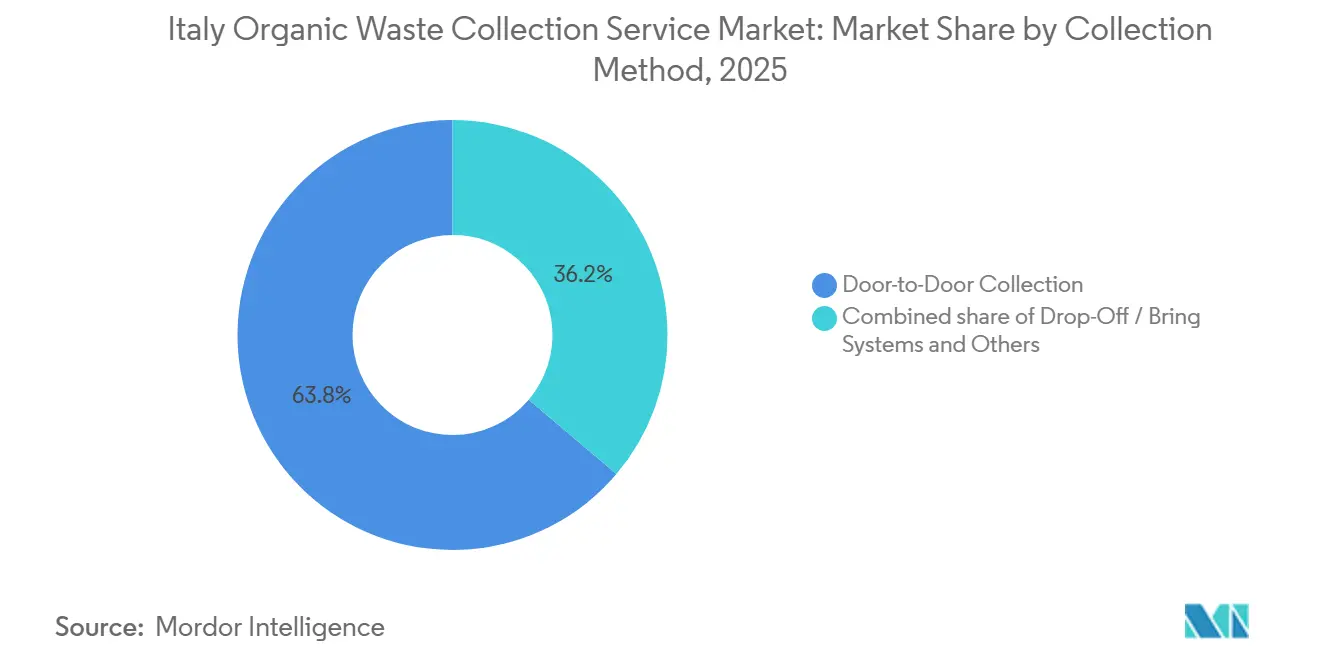

- Nach Sammelmethode führte die Haustür-zu-Haustür-Sammlung mit einem Anteil von 63,8 % im Jahr 2025 und wird voraussichtlich die höchste CAGR von 8,48 % bis 2031 aufrechterhalten, unterstützt durch technologiegestützte Rückverfolgbarkeit und regulatorische Standards.

- Nach Technologie und Ausrüstung erfassten halbautomatisierte Systeme einen Anteil von 54,2 % im Jahr 2025, während vollautomatisierte Systeme mit einer CAGR von 8,78 % bis 2031 das schnellste Wachstum verzeichnen werden, angetrieben durch KI-Sortierung und IoT-Integration.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Dienstleistungen zur Sammlung organischer Abfälle in Italien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe kommunale Compliance mit Italiens Zielen zur "Raccolta Differenziata" | +1.8% | National, Überperformance in Emilia-Romagna und Venetien | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Kompostierungsinfrastruktur in Norditalien | +1.5% | Norden, mit Ausstrahlungseffekten auf den Aufbau im Süden | Mittelfristig (2-4 Jahre) |

| Deponievermeidungsziele treiben die Trennung organischer Abfälle voran | +1.3% | National, mit Beschleunigung in Mittel- und Süditalien | Langfristig (≥ 4 Jahre) |

| Einführung des Verursacherprinzips durch italienische Kommunen | +1.2% | Höchste Durchdringung im Nordosten, national expandierend | Mittelfristig (2-4 Jahre) |

| EU-Kreislaufwirtschaftsziele beschleunigen die Verwertung organischer Abfälle | +1.0% | EU-weit, mit nationaler Umsetzung | Langfristig (≥ 4 Jahre) |

| Biomethan-Anreize fördern die Sammlung organischer Abfälle | +0.9% | National, mit Dynamik in der Lombardei, Emilia-Romagna und dem Piemont | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe kommunale Compliance mit Italiens Zielen zur "Raccolta Differenziata"

Italien erreichte im Jahr 2024 eine nationale Getrenntsammlungsquote von 67,7 % und festigte damit den Fortschritt in Richtung einer höheren Umlenkung organischer Ströme innerhalb differenzierter Sammelsysteme. Regionale Vorreiter wie Emilia-Romagna und Venetien hielten Leistungsniveaus über dem nationalen Durchschnitt aufrecht, was die Qualität und Menge der für Kompostierung und anaerobe Vergärung verfügbaren organischen Ausgangsstoffe verbessert. Diese Ergebnisse werden durch langfristige integrierte Serviceverträge gestärkt, die Haustür-zu-Haustür-Protokolle standardisieren und Qualitätskontrollen für Ausgangsstoffe einbetten, was das Betriebsumfeld für Sammelunternehmen in Hochkonformitätszonen verbessert. In Großstädten, wo Sammlungsdichte und -komplexität hoch sind, hilft die Kombination von Infrastruktur mit nutzerorientierten Werkzeugen und RFID dabei, Restfraktionen zu reduzieren und gleichzeitig die Rückverfolgbarkeit von Biotonnen zu verbessern. Regionen, die eine überdurchschnittliche Getrenntsammlung mit Investitionen in Vergärungsanlagen kombinieren, beherbergen tendenziell mehr Biomethan-Anlagen, was die Verbindung zwischen vorgelagertem Servicedesign und nachgelagerter Energieverwertung stärkt. Der kumulative Effekt ist eine widerstandsfähigere Basis an erfasstem organischem Material für Betreiber im Markt für Dienstleistungen zur Sammlung organischer Abfälle in Italien, was Skaleneffekte und Erlösdiversifizierung über Sammlung und Behandlung hinweg unterstützt.[1]ISPRA-Redaktionsteam, "Rifiuti Urbani 2024: Produzione e Raccolta Differenziata in Crescita," ISPRA, isprambiente.gov.it

Ausbau der Kompostierungsinfrastruktur in Norditalien

Die nördlichen Regionen betreiben mehr biologische Behandlungsstandorte als die südlichen Gebiete, was zu niedrigeren Pro-Kopf-Sammel- und Transferkosten führt. Im Gegensatz dazu verzeichnet Mittelitalien die höchsten Pro-Kopf-Bewirtschaftungskosten des Landes aufgrund von Infrastrukturlücken und längeren Transportwegen, während die südlichen Regionen einem ähnlichen Kostendruck bei gleichzeitig geringerer Behandlungskapazität ausgesetzt sind. Die aktuelle Ausbauentwicklung spiegelt eine anhaltende Verlagerung von eigenständiger Kompostierung hin zu integrierter anaerober Vergärung mit aerober Stabilisierung wider, was die Energieerlöse steigert und gleichzeitig die Kompostausbeute aus demselben Ausgangsstoff erhält. Eine kürzliche Kapazitätserweiterung in Ligurien veranschaulicht die Entwicklungsrichtung, bei der ein Biodigester seinen Durchsatz verdoppelt, Biomethan in das nationale Netz einspeist und zertifizierten Kompost für die Landwirtschaft produziert. Die strategische Ansiedlung in der Nähe von agro-industriellen Clustern unterstützt die Co-Vergärung von Rückständen, steigert die Biogasausbeute und stabilisiert die Anlagenökonomie das ganze Jahr über. Da der Norden weiterhin bei der Infrastrukturdichte führend ist, können Servicebetreiber Sammelrouten rund um näher gelegene Einrichtungen planen, was die Stückkosten senkt und Transportrisiken mindert – eine Dynamik, die für Kommunen im Markt für Dienstleistungen zur Sammlung organischer Abfälle in Italien weiterhin Priorität hat. Mittelfristig sind neue Vergärungs- und Kompostierungsprojekte in unterversorgten Provinzen darauf ausgerichtet, die regionalen Organikströme neu auszubalancieren und Langstreckentransporte zu reduzieren.

Deponievermeidungsziele treiben die Trennung organischer Abfälle voran

Die Deponieentsorgung sank im Jahr 2024 auf 14,8 % des gesamten Siedlungsabfalls, doch sind weitere Fortschritte erforderlich, um die EU-Obergrenzen bis 2035 zu erfüllen, wobei organische Abfälle aufgrund ihrer biologischen Abbaubarkeit und der Verfügbarkeit von Verwertungstechnologien als vorrangig anerkannt werden. Das Gesetzesdekret 116/2020 verankert weiterhin Anforderungen zur Getrenntsammlung, die organisches Material von der Entsorgung weg und hin zu Kompostierung und anaerober Vergärung lenken. Regionen, die verbesserte mechanisch-biologische Behandlung und moderne Kompostierungsnetzwerke einsetzen, demonstrieren greifbare Fortschritte beim lokalen Schließen von Kreisläufen und bei der Vermeidung von Altlasten, die mit einer übermäßigen Abhängigkeit von der Entsorgung verbunden sind. Sammelunternehmen profitieren von diesem politischen Umfeld, da stetige Deponievermeidungsziele in vorhersehbare Ausgangsstoffmengen und Qualitätsprogramme übersetzt werden, die die Kontamination an der Quelle reduzieren. Da die Deponievermeidung in Mittel- und Süditalien voranschreitet, beinhalten Vertragsstrukturen zunehmend Leistungsklauseln, die Sammelergebnisse mit Behandlungsbuchungen und Energieausbeuten verknüpfen, was das Wettbewerbsverhalten im Markt für Dienstleistungen zur Sammlung organischer Abfälle in Italien prägt. Langfristig wird neue Kapazität zur Energiegewinnung aus Reststoffen in wichtigen Provinzen die Systemströme weiter stabilisieren, indem Material verarbeitet wird, das für die Kompostierung ungeeignet ist.

Einführung des Verursacherprinzips durch italienische Kommunen

Kommunen skalieren das Verursacherprinzip, um Tarife an tatsächliche Restmengen anzupassen – eine Umstellung, die eine zuverlässige Rückverfolgbarkeit von Behälteraufstellungen und Leistungsdaten auf Routenebene erfordert. Als Beispiele dokumentierte Teramo rasche Fortschritte bei der Getrenntsammlung und Reduzierungen von Restabfällen innerhalb von Wochen nach der Einführung von RFID-markierten Behältern für Haushalte, mit transparenter Abrechnung auf Basis gemessener Entsorgungen. Ähnliche Ergebnisse wurden in dichten städtischen Kontexten erzielt, wo das Haustür-zu-Haustür-Verursacherprinzip in Verbindung mit Bewohner-Apps die Erfassungsleistung und Rechenschaftspflicht für organische Fraktionen verbesserte. Technologieanbieter in der Wertschöpfungskette ermöglichen es Kommunen, durch berührungslose Fahrzeugleser, mobile Scanner für Fußgängerzonen und Cloud-Plattformen zu skalieren, die Entsorgungsereignisse für die Tarifberechnung und Kontaminationswarnungen zusammenstellen. Da regulatorische Qualitätsstandards und Tarifmethoden eine punktgenaue Messung in neuen Ausschreibungen fördern, beinhaltet ein größerer Anteil von Sammelverträgen RFID- und IoT-Voraussetzungen in technischen Spezifikationen. Diese Anforderungen schaffen Wettbewerbsvorteile für Betreiber mit ausgereiften Datensystemen, die in Routenoptimierung und Reinheitsüberwachung im gesamten Markt für Dienstleistungen zur Sammlung organischer Abfälle in Italien zurückfließen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kontaminationsgrade in gesammelten organischen Abfallströmen | -1.1% | National, erhöhte Risiken in großen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Steigende Betriebskosten | -0.9% | Höher in Mittel- und Süditalien als im Norden | Mittelfristig (2-4 Jahre) |

| Begrenzte Verarbeitungskapazität in Süditalien | -0.8% | Süden und Inseln, einschließlich Sizilien und Teile Kampaniens | Langfristig (≥ 4 Jahre) |

| Begrenzte Standardisierung der Sammelverfahren in den Kommunen | -0.6% | National, fragmentierte Servicemodelle in Tausenden von Gemeinden | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kontaminationsgrade in gesammelten organischen Abfallströmen

Trotz Italiens Getrenntsammlungsquote von 67,7 % bleiben Reinheitsschwankungen eine Herausforderung. Branchenmonitoring weist auf anhaltende Kontamination der organischen Fraktion mit Kunststofffolien, Glasscherben und Metallen hin, insbesondere in großen Ballungsräumen, wo die Compliance der Bewohner variiert. Diese Verunreinigungen fügen Vorverarbeitungsstufen wie Sieben, Magnetabscheidung und optische Sortierung hinzu, was den Energieeinsatz pro Tonne erhöht und die Nettokompostausbeute für Betreiber reduziert. KI-gestützte Überwachung entwickelt sich zu einer praktischen Reaktion in Sortieranlagen und entlang von Sammelrouten, wo Computer-Vision Kontaminationsarten und -muster erkennt, die operativ und durch gezielte Bewohnerkommunikation angegangen werden können. Einsätze in großen Anlagen zeigen, wie Echtzeit-Zusammensetzungsanalysen die Faserqualität für Papiersorten verbessern, was den Quantensprung veranschaulicht, den KI und Sensoren über mehrere Materialströme hinweg, einschließlich organischer Abfälle, liefern können. Kameras am Entsorgungsort und Routenanalysen von Branchenanbietern demonstrieren ebenfalls höhere Reinheit in Unternehmensumgebungen, was eine breitere Anwendbarkeit signalisiert, da Kommunen variable Tarife und Kontaminationsgebührenanpassungen skalieren wollen. Im Laufe der Zeit wird die Verfügbarkeit von Kapital das Tempo der Einführung von Kontaminationskontrolltechnologien in kleineren Kommunen bestimmen und damit die Kostendeckung und Preisgestaltung im Markt für Dienstleistungen zur Sammlung organischer Abfälle in Italien beeinflussen.

Steigende Betriebskosten

Die durchschnittlichen Pro-Kopf-Kosten für die städtische Abfallbewirtschaftung stiegen im Jahr 2024, wobei Mittel- und Süditalien aufgrund von Infrastrukturlücken, Langstreckentransporten und Unterschieden in den Servicemodellen höhere Werte als der Norden verzeichneten. Die Haustür-zu-Haustür-Sammlung für organische Abfälle erfordert mehr Arbeitskräfte und häufigere Rotationen in den Sommermonaten, was den Stückkosten Druck auferlegt, selbst wenn sich die Qualitätsergebnisse verbessern. Die Dekarbonisierung der Logistik durch Biokraftstoffe und Elektrifizierung reduziert die Lebenszyklusemissionen, erfordert aber kurzfristige Kapitalaufwendungen, die über mehrjährige Verträge amortisiert werden müssen – ein Kompromiss, den große Mehrsparten-Versorgungsunternehmen aktiv managen. Digitale Routenoptimierung und IoT-gestützte Abrechnungsplattformen helfen dabei, Kilometerleistung zu reduzieren und die Rückverfolgbarkeit zu verbessern, was Betreibern ermöglicht, den Logistikaufwand in Kommunen zu senken, die datenreiche Planung und Kundenbindung einsetzen. Mittelfristig sollten südliche Regionen, die geplante Kompostierungs- und Vergärungsanlagen fertigstellen, eine geringere Abhängigkeit von interregionalen Organiktransporten verzeichnen, was den Druck auf die Pro-Kopf-Kosten im Markt für Dienstleistungen zur Sammlung organischer Abfälle in Italien mindern kann. Anhaltende Inflation bei Löhnen, Verbrauchsmaterialien und Energie unterstreicht die Bedeutung von Vertragsstrukturen, die Qualitätsanreize und Technologieinvestitionen bei der Preisgestaltung von Dienstleistungen berücksichtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Abfallart: Kommunale organische Abfälle behaupten die Marktführerschaft, während Lebensmittelabfälle das schnellste Wachstum verzeichnen

Lebensmittelabfälle machten im Jahr 2025 76,1 % der Sammeldienstleistungserlöse aus, angetrieben durch vorgeschriebene Trennung von Haushalts- und Gewerbeorganik sowie hohe Erfassungsquoten in Kommunen mit Haustür-zu-Haustür-Programmen. Regulatorische Verpflichtungen gemäß D.Lgs. 116/2020 verankern weiterhin den Vorrang der organischen Fraktion des Siedlungsabfalls, wobei zertifizierte kompostierbare Beutel und Bewohnerschulungen die Teilnahme an Bordsteinprogrammen aufrechterhalten. Als größtes Segment wird Lebensmittelabfall auch voraussichtlich am schnellsten unter den wichtigsten Abfallarten wachsen, mit einer CAGR von 8,21 % bis 2031, was die fortlaufende Ausweitung von Getrenntsammlungsmandaten und Biomethan-Anreizen widerspiegelt, die die erfassten Mengen erhöhen. Behandlungswege bevorzugen zunehmend integrierte anaerobe Vergärung gefolgt von nachgelagerter Kompostierung, um die Energieausbeute zu maximieren und gleichzeitig agronomische Kriterien für Bodenprodukte zu erfüllen – ein Ansatz, der nun in führenden Regionen weit verbreitet ist. Anlagen wie der erweiterte Biodigester in Cairo Montenotte zeigen, wie die organische Fraktion des Siedlungsabfalls und Grünabfälle in Biomethan und Kompost umgewandelt werden, was duale Einnahmequellen und eine widerstandsfähigere Verarbeitungsökonomie schafft, die die Stabilität von Sammelverträgen unterstützt. Gastronomiebetriebe erzeugen dichte organische Lasten, die von täglichen Sammlungen in Spitzensaisons profitieren, und Tarifstrukturen berücksichtigen ihre höhere Abfallintensität, indem sie Kosten an Abfallerzeugungsprofile anpassen. Der Markt für Dienstleistungen zur Sammlung organischer Abfälle in Italien ist daher in der organischen Fraktion des Siedlungsabfalls verankert, wo Routenführung, Behälterdesign und Kontaminationskontrolle den größten Einfluss auf die Ausgangsstoffqualität und Vertragsleistung haben.

Grünschnitt- und Landschaftsabfälle stellen den zweitgrößten Strom dar, der durch saisonale Schwankungen gekennzeichnet ist, die Logistik und Serviceniveaus in Parks und Wohngebieten herausfordern. Reine Kompostierungsanlagen bleiben für ligninreiche Fraktionen wichtig, wobei Co-Vergärung für Mischungen reserviert ist, die günstigere Kohlenstoff-Stickstoff-Verhältnisse in anaeroben Vergärungstanks erzielen. Politiken fördern die Co-Vergärung von agro-industriellen Nebenprodukten, um Ausgangsstoffquellen zu diversifizieren und Energieoutputprofile das ganze Jahr über zu stabilisieren. Die nationale Bioökonomieplanung sieht Unterstützung für anaerobe Vergärung in Süditalien vor, was die Integration von landwirtschaftlichen Rückständen in kommunale Sammelrahmen beschleunigen könnte, wo Verträge und Logistik dies erlauben. Sammeldienstleistungserlöse für landwirtschaftliche Rückstände werden voraussichtlich expandieren, da neue Vergärungsstandorte garantierte Einspeisekanäle sichern und die Beteiligung lokaler Genossenschaften am Organikmanagement stärken. Nischenströme wie Marktabfälle können Premium-Eingangsgebühren erzielen, wenn sie auf hohe Reinheit sortiert werden, was selektive Möglichkeiten für Kommunen schafft, die robuste Kontaminations- und Aufstellungsstandards durchsetzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Privathaushalte dominieren, Gewerbe gewinnt an Dynamik

Private Haushalte machten im Jahr 2025 den größten Anteil von 68,9 % im Markt für Dienstleistungen zur Sammlung organischer Abfälle in Italien aus, was die weite Verbreitung von Getrenntsammlungsprogrammen und Haustür-zu-Haustür-Service in vielen Kommunen widerspiegelt. Pilotprojekte zum Verursacherprinzip bestätigen, dass Haushalte auf klare variable Gebühren reagieren, indem sie Restfraktionen in Organik und Wertstoffe verlagern, was die Erfassungsquoten innerhalb von Wochen verbessert, wenn das Programm mit RFID-markierten Behältern und Kommunikation kombiniert wird. Mehrfamilienhäuser erfordern oft maßgeschneiderte Lösungen, einschließlich zugangskontrollierter Gemeinschaftsbehälter mit Benutzerauthentifizierung, die den Durchsatz verwalten und Kontaminationsrisiken reduzieren. Heimkompostierung fügt einen ergänzenden Kanal hinzu, der einen Teil der Haushaltsorganik von Sammlungsprogrammen zu lokalem Bodennutzen umleitet, wobei Branchenmonitoring bedeutende Tonnageeinsparungen auf kommunaler Ebene schätzt. In leistungsstarken Provinzen verlangsamt sich das Wachstumstempo, da Programme die Sättigung erreichen, was den Fokus auf Kontaminationskontrolle und Routeneffizienz verlagert. Insgesamt bleiben Haushaltsorganika das Fundament der erfassten Mengen, die Behandlungsbuchungen und Biomethan-Produktionspläne im gesamten Markt für Dienstleistungen zur Sammlung organischer Abfälle in Italien untermauern.

Der gewerbliche Gastronomiebereich wird voraussichtlich schneller als die Haushaltsbasis wachsen und im Prognosezeitraum eine CAGR von 7,86 % verzeichnen, da Tarifkoeffizienten Kosten an die Abfallintensität anpassen und Kommunen dedizierte Kreisläufe für Restaurants und Catering ausbauen. Programme, die Kundenaufstellungen mit RFID und IoT messen, erzielen eine größere Rechenschaftspflicht und ermöglichen es, variable Tarife direkt in Betriebsanpassungen auf Standortebene zu übersetzen. EU-finanzierte Demonstrationen zeigen, dass die Einführung des Verursacherprinzips für gewerbliche Nutzer die Getrenntsammlungsquoten erhöhen und Restabfälle reduzieren kann, was den Geschäftsfall für segmentspezifische Verträge validiert. Industrielle Erzeuger in der Agrar- und Lebensmittelverarbeitung werden zunehmend in Co-Vergärungsrahmen integriert, bei denen Anlagen mit Produzenten zusammenarbeiten, um stetige Ströme organischer Rückstände zu sichern. Für Betreiber erweitern diese Endnutzernischen den Marktanteil der Branche für Dienstleistungen zur Sammlung organischer Abfälle in Italien auf komplexere Konten, die engere Planung und Qualitätskontrolle gegen Kontamination erfordern. Stärkere Datensysteme und klarere vertragliche Klarheit bei Kontaminationsgebühren sind entscheidend für den Margenschutz, wenn Programme skalieren.

Nach Sammelmethode: Haustür-zu-Haustür führt, Bringsysteme verzeichnen Rückgang

Die Haustür-zu-Haustür-Sammlung hielt im Jahr 2025 den größten Anteil und machte 63,8 % des Marktes für Dienstleistungen zur Sammlung organischer Abfälle in Italien aus, unterstützt durch höhere Erfassungsleistung, größere Rechenschaftspflicht und rasche Ausweitung der RFID-gestützten Rückverfolgbarkeit. Kommunale Fallstudien zeigen konsistente Verbesserungen beim Einsatz von Verursacherprinzip und individualisierten Behältern, mit messbaren Reduzierungen von Restabfällen und höherer Beteiligung an Organikprogrammen. Branchenlieferanten haben sich auf UHF-Leser für Fahrzeuge und berührungslose Scanner für reine Fußgängerzonen standardisiert, was den manuellen Aufwand pro Sammlung reduziert und die Datenqualität für die Abrechnung verbessert. Die Flottendekarbonisierung durch fortschrittliche Biokraftstoffe und Elektrifizierung gewinnt an Dynamik, wobei große Betreiber über wesentliche Reduzierungen der Emissionsintensität berichten, die mit breiteren Klimaverpflichtungen übereinstimmen. Obwohl die Arbeitsintensität pro Route höher ist als bei Gemeinschaftsbehältersystemen, mindern Routenoptimierungsalgorithmen und prädiktiver Service mit bordeigenem Vision-System Kilometerleistung und Abholhäufigkeit. Diese Elemente stärken die Haustür-zu-Haustür-Sammlung als primären Wachstumsmotor für den Markt für Dienstleistungen zur Sammlung organischer Abfälle in Italien bis 2031, wobei das Segment auch das schnellste Wachstum mit einer CAGR von 8,48 % im Prognosezeitraum verzeichnet.

Bringsysteme bleiben in ländlichen und alpinen Gebieten wichtig, wo verstreute Siedlungsmuster die Kosten für individualisierte Dienstleistungen erhöhen. Sie sehen sich jedoch strukturellen Gegenwind durch höhere Kontaminationsraten und schwächere Rechenschaftspflicht ausgesetzt. Intelligente Bringstellen mit kontrolliertem Zugang, Authentifizierung und bordeigenen Kameras verbessern Hygiene und Nutzerverantwortung, während Füllstandssensoren eine bedarfsgesteuerte Abholung ermöglichen und Überlaufrisiken mindern. Versuche mit intelligenten Schlössern und volumetrischer Überwachung zeigen, dass Technologie die Lücke zur Haustür-zu-Haustür-Sammlung bei einer Teilmenge von Kennzahlen schließen kann, obwohl die durchschnittliche reine Erfassungsleistung niedriger bleibt. Episodische mobile Sammlungen für saisonale Grünabfallspitzen ergänzen den Routineservice, wobei GPS-verfolgte Abrollcontainer die Rotationseffizienz verbessern. Im Prognosezeitraum wird die Modernisierung von Bringsystemen wahrscheinlich auf Kontaminationsprävention und Benutzerauthentifizierung ausgerichtet sein, während die Haustür-zu-Haustür-Sammlung aufgrund stärkerer Leistungsanreize weiterhin einen größeren Anteil am Markt für organische Abfallsammlung in Italien gewinnen wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie und Ausrüstung: Halbautomatisierung dominiert, Vollautomatisierung steigt auf

Halbautomatisierte Systeme hielten im Jahr 2025 den größten Anteil und machten 54,2 % des Marktes für Dienstleistungen zur Sammlung organischer Abfälle in Italien aus, da Kommunen und Betreiber RFID-markierte Behälter, fahrzeugmontierte Leser und mannschaftsgeführte Qualitätskontrollen skalierten, die Automatisierung mit bestehenden Fahrzeugflotten in Einklang bringen. Die Nachrüstungsökonomie begünstigt diesen Weg, da die Aufrüstung von Fahrzeugen mit Lesern weit weniger kostet als die Beschaffung neuer vollautomatisierter Ausrüstung, was kleineren Gemeinden ermöglicht, Rückverfolgbarkeit ohne große Kapitalprogramme einzuführen. Diese Systeme eignen sich für Italiens heterogene Stadtformen, wo enge Straßen und historische Zentren die Manövrierfähigkeit von Roboterarmen einschränken, während sie zuverlässige Daten für die Verursacherprinzip-Abrechnung und Kontaminationsüberwachung liefern. Da nationale Tarif- und Qualitätsregeln eine punktgenaue Messung in neuen Ausschreibungen stärken, werden halbautomatisierte Einsätze voraussichtlich mittelfristig auf mehr Kommunen ausgeweitet. Die Branche für Dienstleistungen zur Sammlung organischer Abfälle in Italien wird daher weiterhin auf hybride Architekturen setzen, die lokale Einschränkungen mit Datenerfassung zur Unterstützung von Tarifen und Qualitätssicherung in Einklang bringen.

Vollautomatisierte Systeme werden voraussichtlich bis 2031 das schnellste Wachstum verzeichnen und mit einer CAGR von 8,78 % expandieren, angetrieben durch Fortschritte bei KI-gestützter Sortierung, intelligenten Behältertechnologien und IoT-integrierten Betrieben, die Präzision, Effizienz und Arbeitsoptimierung über Abfallströme hinweg verbessern. Visionsgeführte optische Sortierer, die in großen Anlagen installiert sind, erzielen bereits hohe Genauigkeit bei der Echtzeit-Zusammensetzungskontrolle, was die Ausgangsreinheit und den Erlös pro Tonne für Premium-Fasern und Wertstoffe steigert. KI-gestützte mobile Werkzeuge beschleunigen die Identifizierung und Klassifizierung komplexer Abfallarten, wobei Pilotprojekte erhebliche Reduzierungen der Verarbeitungszeit und verbesserte Compliance mit Codierungsanforderungen zeigen. Die Kapitalintensität bleibt das Haupthindernis für die Vollautomatisierung, was große Mehrsparten-Versorgungsunternehmen besser positioniert, Systeme über große Kundenstämme und mehrjährige Anlagenpläne zu amortisieren. Dennoch ist die Ausrichtung auf europäische Grünfinanzierung für hocheffiziente Systeme günstig, was kurzfristige Einsatzwellen im Markt für Dienstleistungen zur Sammlung organischer Abfälle in Italien unterstützt, da Kommunen und Betreiber dedizierte Programme nutzen. Manuelle Sammlung wird in morphologisch eingeschränkten Gebieten wie Inseln und Fußgängerzentren bestehen bleiben, obwohl ihr relativer Anteil im Prognosehorizont voraussichtlich stetig sinken wird.

Geografische Analyse

Regionale Asymmetrien sind ausgeprägt, wobei die nördlichen Gebiete mehr biologische Behandlungsinfrastruktur betreiben und mehr organische Abfälle pro Kopf verarbeiten als die südlichen Regionen, was zu niedrigeren Stückkosten und stabileren Ausgangsstoffströmen für Sammelunternehmen beiträgt. Norditalien dient als Anker des Marktes für Dienstleistungen zur Sammlung organischer Abfälle in Italien, dank ausgereifter Verursacherprinzip-Durchdringung und integrierten Vergärungs-Kompostierungs-Netzwerken, die Sammelergebnisse direkt mit der Energieverwertung verknüpfen. Emilia-Romagna hat führende Getrenntsammlungsleistungen aufrechterhalten und profitiert von integrierten Serviceverträgen, die die Haustür-zu-Haustür-Organikabholung und Qualitätssicherungen im großen Maßstab verankern. Die langjährigen Konsortialmodelle Venetiens und die frühe Einführung des Verursacherprinzips für gewerbliche Nutzer unterstreichen das hohe Umlenkungsprofil der Region und führen zu robusten Organikerfassungs- und Qualitätsniveaus. Die Lombardei kombiniert starke Getrenntsammlungsergebnisse mit großangelegten Kreislaufwirtschaftsinvestitionsprogrammen integrierter Versorgungsunternehmen, die Kapazitätserweiterungen in der Abfallbehandlung aufrechterhalten und die Routenökonomie für Vertragssammler stärken.

Mittelitalien trägt einen beachtlichen Anteil am Markt für Dienstleistungen zur Sammlung organischer Abfälle in Italien, trägt aber auch die höchsten Pro-Kopf-Bewirtschaftungskosten des Landes, was Transportbelastungen widerspiegelt, die aus Infrastrukturdefiziten in großen Ballungsräumen resultieren. Das Hauptstadtgebiet bleibt ein Brennpunkt für Systemaufrüstungen und für neue Kapazitäten zur Energiegewinnung aus Reststoffen, die Material aufnehmen werden, das für die Kompostierung ungeeignet ist, was Exporte reduzieren und die Kippdynamik mittelfristig stabilisieren sollte. Marken und die Toskana veranschaulichen, wie integrierte Plattformen und gezielte Erweiterungen die Sammelqualität und Behandlungsselbstversorgung verbessern können, was die Grundlage für das Verursacherprinzip und Dienstleistungsqualitätskennzahlen verbessert. Da mehr mittelitalienische Gebiete Investitionen abschließen, sollten Routenentfernungen sinken und das Kontaminationsmanagement sich verbessern, was beides den Margenschutz für Betreiber unterstützt. Im Prognosezeitraum wird der Fortschritt Mittelitaliens vom Tempo der Inbetriebnahme von Anlagen und der Breite datengestützter Tarife in den Kommunen abhängen.

Süditalien und die Inseln stellen den größten mittelfristigen Wachstumsvektor für den Markt für Dienstleistungen zur Sammlung organischer Abfälle in Italien dar, ausgehend von einer niedrigeren Basis an Behandlungsinfrastruktur und niedrigeren durchschnittlichen Getrenntsammlungsquoten als im Norden. Laufende Ausbauten von Kompostierungs- und Vergärungsanlagen sind darauf ausgelegt, die Abhängigkeit von überregionaler Behandlung zu beseitigen, wodurch die Resilienz erhöht und transportbedingte Kosten gesenkt werden, wenn Anlagen in Betrieb gehen. Inselregionen wie Sardinien haben gezeigt, dass frühe Investitionen und Tarifanpassungen hohe Getrenntsammlungsniveaus erzielen können, während saisonale Organika zur Optimierung der Energieausbeute genutzt werden. Provinzen, die das Verursacherprinzip über breitere geografische Gebiete einführen, berichten über rasche Fortschritte bei Umlenkungsmaßnahmen, was den Fall für die Skalierung von zugangskontrollierten Behältern und Benutzerauthentifizierung in komplexen Wohnkontexten stärkt. Da südliche Kommunen Wiederaufbaumittel absorbieren und Beschaffungen abschließen, können Betreiber, die Genehmigungsverfahren navigieren und robuste Datensysteme einsetzen können, Marktanteile gewinnen, wenn organische Ausgangsstoffe lokal leichter behandelbar werden.

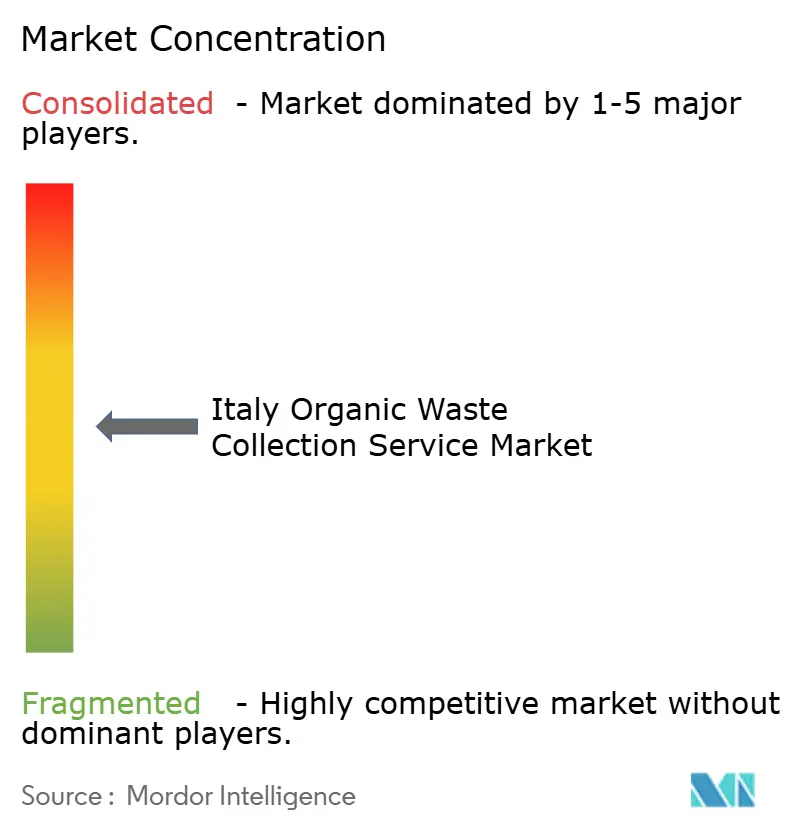

Wettbewerbslandschaft

Der Markt für Dienstleistungen zur Sammlung organischer Abfälle in Italien ist mäßig konsolidiert. Das Wettbewerbsfeld umfasst integrierte Mehrsparten-Versorgungsunternehmen und eine lange Reihe kommunaler und regionaler Betreiber, wobei Konsolidierungstrends Akteure begünstigen, die sowohl Sammel- als auch Behandlungsanlagen im Markt für Dienstleistungen zur Sammlung organischer Abfälle in Italien kontrollieren. Herambiente, A2A, Iren und Acea veranschaulichen das vertikale Modell, das Haustür-zu-Haustür-Service und Verursacherprinzip mit Vergärung, Kompostierung und Energiegewinnung aus Reststoffen kombiniert, um die gesamte Wertschöpfungskette zu erfassen. Finanzberichte zeigen, dass große Plattformen Mengen von mehreren Millionen Tonnen verarbeiten und beachtliches EBITDA aus Abfallgeschäften generieren, unterstützt durch hohe Getrenntsammlung in bedienten Gebieten und durch laufende Einführung von RFID-Smartbehältern.[2]Strategischer Planupdate 2024-2035," A2A S.p.A., gruppoa2a.it Strategische Pläne bis 2035 bestätigen große Investitionsrahmen für die Kreislaufwirtschaft, mit Zielen für erweiterte Abfallbehandlungskapazität und integrierte Geschäftseinheiten, die Abfall-, Wasser-, Fernwärme- und Effizienzdienstleistungen aufeinander abstimmen.[3] Investor-Relations-Team, "Hera Group Approves FY2024 Results," Hera Group, gruppohera.it Diese Strategien begünstigen Bieter mit Bilanzkraft und nachgewiesener Erfolgsbilanz im Anlagenbau, was die Ergebnisse in neuen Ausschreibungen beeinflusst, in denen Technologievoraussetzungen explizit sind.

Jüngste Akquisitionen unterstreichen den Fokus auf geografische Stärkung und industrielle Abfallplattformen, die kommunale Organika ergänzen. Herambiente erhöhte seinen Anteil an SEA in Ancona und stärkte damit seinen Knotenpunkt in der Region Marken zur Verarbeitung industrieller Rückstände aus lokaler Lebensmittelproduktion. Hera schloss auch die Übernahme der Sostelia Group ab, um Wasserbehandlungskapazitäten zu integrieren und Cross-Selling-Möglichkeiten für Schlamm- und Organikverarbeitung zu schaffen. Iren erweiterte die Vergärungskapazität in Ligurien und stärkte das lokale Management von Organika bei gleichzeitiger Produktion von Biomethan zur Einspeisung in das Netz. Acea stärkt digitale und Netzwerkkapazitäten, die für das integrierte Ressourcenmanagement relevant sind, was die Koordination über Wasser- und Abfallfunktionen hinweg unterstützt, wenn große Ballungsraumsysteme modernisiert werden. Diese Schritte schaffen verteidigungsfähige Positionen, bei denen integrierte Verträge Qualitätssicherung, Energierückgewinnung und robuste Berichterstattung wertschätzen.

Disruptives Potenzial ist auch in der Technologieschicht erkennbar, wo KI-Vision- und IoT-Anbieter ihre Systeme an mehrere Betreiber lizenzieren, anstatt um Sammelausschreibungen zu konkurrieren. KI-Visionsysteme werden eingesetzt, um kontinuierliche Zusammensetzungsanalysen zu ermöglichen, Materialerlöse zu steigern und manuelle Inspektionen zu reduzieren. IoT-Plattformen von Branchenlieferanten ermöglichen fahrzeug- und anlagenbasiertes Tracking, Füllstandsüberwachung und datengestützte Abrechnung, was die Verursacherprinzip-Bereitschaft stärkt und Sammelrouten optimiert. Unternehmenspiloten demonstrieren verbesserte Reinheit und unterstützte Entsorgung in geschlossenen Umgebungen, was die Replizierbarkeit für Kommunen signalisiert, die Kontaminationsgebührendurchsetzung und variable Tarife anstreben. Der Markt für Dienstleistungen zur Sammlung organischer Abfälle in Italien belohnt daher Integration und Datenführerschaft, wobei regionale Lücken im Süden Expansionspotenzial für Unternehmen bieten, die Genehmigungsverfahren navigieren und lokale Gemeinschaften einbinden können, wenn Anlagen in Betrieb gehen.

Marktführer der Branche für Dienstleistungen zur Sammlung organischer Abfälle in Italien

Gruppo Hera

A2A Group

Gruppo Iren

Waste Management, Inc.

Acea Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Gruppo Hera schloss die Übernahme der Sostelia Group ab und fügte Wasserbehandlungskapazitäten hinzu, die Synergien mit Portfolios zur Verarbeitung organischer Abfälle und Schlamm in mehreren italienischen Regionen schaffen.

- März 2026: Herambiente Servizi Industriali erhöhte seinen Anteil an SEA in Ancona auf 83 % und stärkte damit eine industrielle Behandlungsplattform, die Lebensmittelproduktionscluster in Mittelitalien bedient.

- Februar 2026: NANDO und Capgemini Italia schlossen einen 10-monatigen KI-Computer-Vision-Piloten an sechs Standorten ab und berichteten von 71 % Recyclingreinheit und fehlerfreier unterstützter Entsorgung, was das Potenzial für breitere kommunale Einsätze signalisiert.

- Januar 2026: Gruppo Hera präsentierte seinen Geschäftsplan 2026-2029 und widmete erhebliches Kapital für Projekte mit gemeinsamem Mehrwert, die RFID-Smartbehälter-Einsätze und Biomethan-Anlagenerweiterungen in nördlichen Regionen umfassen.

Berichtsumfang des Marktes für Dienstleistungen zur Sammlung organischer Abfälle in Italien

Der Markt für Dienstleistungen zur Sammlung organischer Abfälle in Italien ist segmentiert nach Abfallart (Lebensmittelabfälle, Garten- & Landschaftsabfälle und weitere), nach Endnutzer (Privathaushalte, Gewerbe, Industrie und sonstige), nach Sammelmethode (Haustür-zu-Haustür, Bringsysteme und sonstige), nach Technologie und Ausrüstung (manuell, halbautomatisiert und weitere) sowie nach Geografie. Die Marktprognosen werden in Wert (USD) und Volumen (Tonnen) angegeben.

| Lebensmittelabfälle (vor und nach dem Verbrauch) |

| Garten- und Landschaftsabfälle |

| Landwirtschaftliche Rückstände |

| Sonstige |

| Privathaushalte |

| Gewerbe (Hotellerie, Gastronomie und Catering, Einzelhandel) |

| Industrie (Lebensmittelverarbeitung und Fertigung) |

| Sonstige (Landwirtschaftliche Abfälle) |

| Haustür-zu-Haustür-Sammlung |

| Bringsysteme |

| Sonstige |

| Manuelle Sammelsysteme |

| Halbautomatisierte Systeme |

| Vollautomatisierte Systeme |

| Sonstige |

| Nach Abfallart | Lebensmittelabfälle (vor und nach dem Verbrauch) |

| Garten- und Landschaftsabfälle | |

| Landwirtschaftliche Rückstände | |

| Sonstige | |

| Nach Endnutzer | Privathaushalte |

| Gewerbe (Hotellerie, Gastronomie und Catering, Einzelhandel) | |

| Industrie (Lebensmittelverarbeitung und Fertigung) | |

| Sonstige (Landwirtschaftliche Abfälle) | |

| Nach Sammelmethode | Haustür-zu-Haustür-Sammlung |

| Bringsysteme | |

| Sonstige | |

| Nach Technologie und Ausrüstung | Manuelle Sammelsysteme |

| Halbautomatisierte Systeme | |

| Vollautomatisierte Systeme | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Dienstleistungen zur Sammlung organischer Abfälle in Italien aktuell und wie sind die Wachstumsaussichten?

Die Marktgröße für Dienstleistungen zur Sammlung organischer Abfälle in Italien betrug im Jahr 2025 0,32 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 7,33 % über 2026-2031 einen Wert von 0,49 Milliarden USD erreichen.

Welche Abfallart trägt am meisten zu den erfassten Organika in Italien bei?

Lebensmittelabfälle sind der größte Strom, unterstützt durch Getrenntsammlungsmandate und hohe Erfassungsquoten in Haushalten und Kantinen, und repräsentieren im Jahr 2025 den Großteil der gesammelten Organika.

Warum führt die Haustür-zu-Haustür-Sammlung unter den Sammelmethoden in Italien?

Die Haustür-zu-Haustür-Sammlung liefert höhere Erfassung und Rechenschaftspflicht, unterstützt durch RFID und das Verursacherprinzip, was die Umlenkungsergebnisse verbessert und technologiebereite Verträge untermauert.

Welche Faktoren erhöhen die Betriebskosten für Dienstleistungen zur Sammlung organischer Abfälle?

Häufigere Abholungen für Bioabfall, höhere Arbeitsintensität bei der Haustür-zu-Haustür-Sammlung und längere Transportwege in Regionen mit weniger Anlagen treiben die Pro-Kopf-Kosten in die Höhe, insbesondere in Mittel- und Süditalien.

Wie gehen italienische Betreiber mit Kontamination in Organika um?

Betreiber installieren KI-basierte Visionsysteme und nutzen Routenanalysen, um Verunreinigungen zu erkennen und Nutzerfeedback zu steuern, was Kompost- und Biomethan-Ausbeuten schützt.

Wo liegen die stärksten Wachstumschancen nach Geografie?

Südliche Regionen und Inseln zeigen das größte Potenzial für neue Vergärungs- und Kompostierungsprojekte, die die Abhängigkeit von überregionaler Behandlung reduzieren und die Ausweitung des Verursacherprinzips unterstützen.

Seite zuletzt aktualisiert am: