Marktgröße und Marktanteil für Abstrichtupfer und virales Transportmedium

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

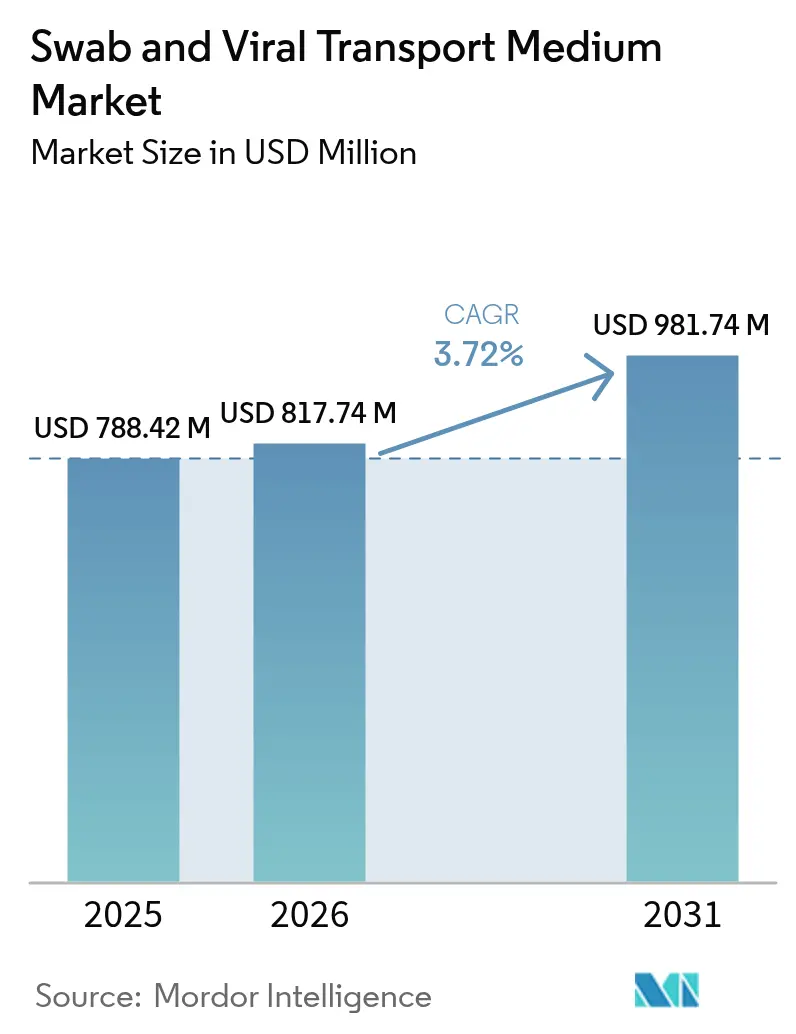

| Marktgröße (2026) | 817.74 Millionen US-Dollar |

| Marktgröße (2031) | 981.74 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Abstrichtupfer und virales Transportmedium durch Mordor Intelligence

Die Marktgröße für Abstrichtupfer und virales Transportmedium wird voraussichtlich von 788,42 Millionen USD im Jahr 2025 auf 817,74 Millionen USD im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 3,72 % im Zeitraum 2026–2031 einen Wert von 981,74 Millionen USD erreichen. Die anhaltende Nachfrage resultiert aus der institutionalisierten Überwachung von Atemwegsviren, einer erweiterten Bereitschaftsfinanzierung und der Normalisierung der Testvolumina nach der Pandemie. Das Wachstum wird auch durch die FDA-Regel vom Juli 2024 beeinflusst, die im Labor entwickelte Tests unter die Medizinprodukte-Regulierung stellt und damit die Qualitätsanforderungen an Probennahmesysteme erhöht. Die Neuausrichtung der Lieferkette hin zur Inlandsproduktion, der Aufstieg der Entnahme zu Hause sowie die rasche Verbreitung der molekularen Diagnostik stützen den Marktverlauf für Abstrichtupfer und virales Transportmedium zusätzlich. Der Wettbewerbsdruck bleibt moderat, da Skalenvorteile, regulatorisches Fachwissen und Innovationen bei pathogeninaktivierenden Medien die Strategie prägen.

Wesentliche Erkenntnisse des Berichts

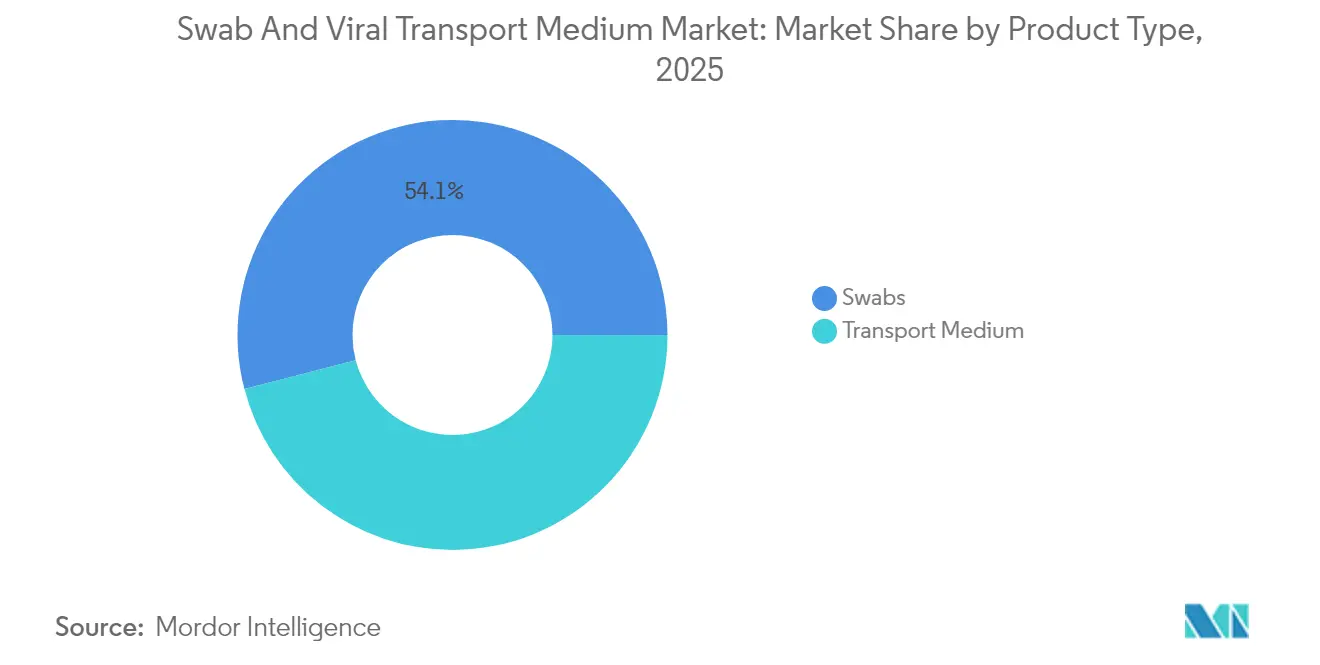

- Nach Produkttyp führten Abstrichtupfer im Jahr 2025 mit einem Umsatzanteil von 54,05 %, während das Transportmedium bis 2031 die höchste CAGR von 5,52 % erzielen soll.

- Nach Abstrichtupfermaterial hielt geflocktes Nylon im Jahr 2025 einen Marktanteil von 45,98 % am Markt für Abstrichtupfer und virales Transportmedium; Polyester/Rayon soll bis 2031 mit einer CAGR von 5,63 % zulegen.

- Nach Anwendung dominierte COVID-19 im Jahr 2025 mit einem Anteil von 70,65 % an der Marktgröße für Abstrichtupfer und virales Transportmedium; das Testen auf das Respiratorische Synzytialvirus soll bis 2031 mit einer CAGR von 6,62 % wachsen.

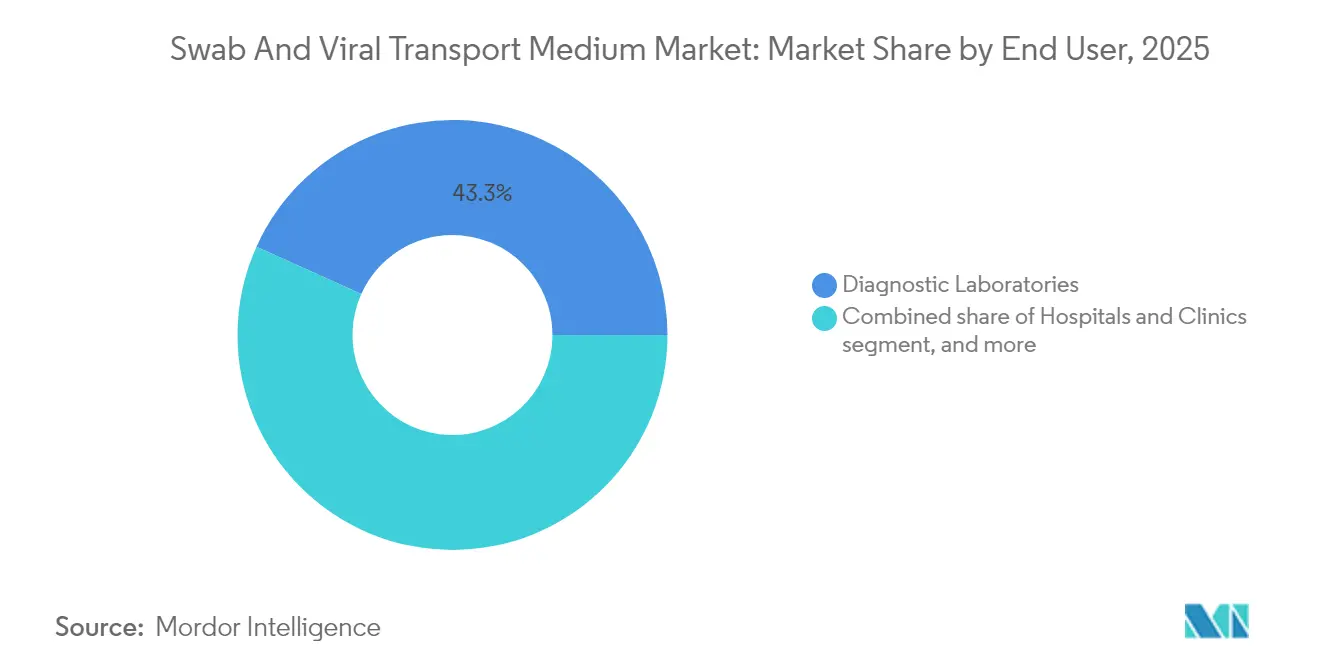

- Nach Endnutzer entfielen im Jahr 2025 43,26 % auf Diagnostiklabore, während Testzentren für Point-of-Care-Tests die höchste prognostizierte CAGR von 6,33 % im Zeitraum 2026–2031 verzeichnen.

- Nach Vertriebskanal sicherten sich Direktausschreibungen im Jahr 2025 einen Anteil von 60,98 %; Online-Kanäle verzeichnen infolge der Digitalisierung der Beschaffung die höchste CAGR von 6,12 %.

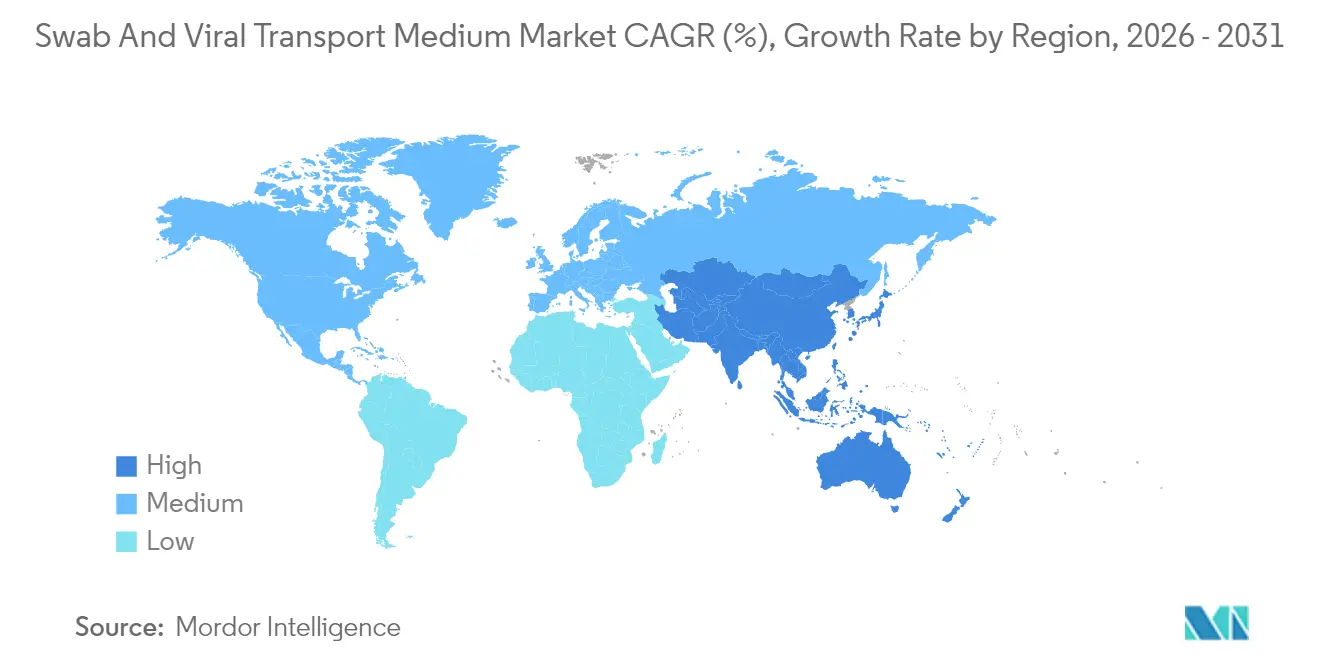

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 39,95 %; für den asiatisch-pazifischen Raum wird im Prognosezeitraum eine CAGR von 4,55 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für Abstrichtupfer und virales Transportmedium

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Inzidenz respiratorischer Virusinfektionen | +1.2% | Global, am höchsten in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung molekularer Diagnosetests | +0.9% | Global, angeführt von entwickelten Märkten | Langfristig (≥4 Jahre) |

| Staatliche Investitionen in die Vorbereitung der öffentlichen Gesundheit | +0.7% | Nordamerika, Europa, Kern-APAC | Langfristig (≥4 Jahre) |

| Ausweitung der Entnahme zu Hause und von Einsendekits | +0.6% | Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung von bei Raumtemperatur stabilen Transportmedien | +0.5% | Global | Mittelfristig (2–4 Jahre) |

| Digital nachverfolgte Lieferketten für die Probenintegrität | +0.4% | Global, frühe Verbreitung in entwickelten Märkten | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Inzidenz respiratorischer Virusinfektionen

Nicht mit COVID-19 assoziierte respiratorische Krankheitserreger treten wieder verstärkt auf, und die RSV-Nachweisrate bei Erwachsenen in Westaustralien stieg von 16,3 pro 100.000 im Jahr 2017 auf 50,7 pro 100.000 im Jahr 2023[1]Nationales Zentrum für Biotechnologieinformationen, Foley et al., „Steigende RSV-Nachweisraten”, ncbi.nlm.nih.gov. Krankenhäuser führen mittlerweile eine ganzjährige Überwachung durch und halten höhere Bestände an Probennahmekits vor, um die Grundnachfrage zu decken. Multiplex-PCR-Panels weisen bei mehr als der Hälfte der pädiatrischen ambulanten Proben Viruspathogene nach, was den Bedarf an validierten Abstrichtupfer-VTM-Paarungen erhöht. Die unvorhersehbare virale Saisonalität nach den Pandemieinterventionen zwingt Labore dazu, kontinuierliche Versorgung sicherzustellen. Die daraus resultierende Nachfragestabilität untermauert das langfristige Wachstum des Marktes für Abstrichtupfer und virales Transportmedium.

Zunehmende Verbreitung molekularer Diagnosetests

Nukleinsäureamplifikationstests haben Kulturverfahren abgelöst und erfordern Medien, die Krankheitserreger inaktivieren, aber die RNA-Integrität erhalten. FDA-Entwurfsleitlinien verpflichten Hersteller, jede Abstrichtupfer-Medium-Kombination durch Einspierstudien zu validieren. Bei Raumtemperatur stabile Produkte wie PrimeStore MTM reduzieren Kühlkettenkosten; weltweit wurden mehr als 60 Millionen Fläschchen verteilt. Point-of-Care-Molekulargeräte benötigen Medien, die Biosicherheit gewährleisten, ohne die Sensitivität zu beeinträchtigen, was die Nachfrage nach hochwertigen Formulierungen antreibt. Technologieveränderungen erhöhen daher sowohl die Preisgestaltung als auch die Adoptionsraten für fortschrittliche Transportmedien.

Staatliche Investitionen in die Vorbereitung der öffentlichen Gesundheit

Die US-amerikanische Liste kritischer Medizinprodukte klassifiziert diagnostische Probennahmesysteme als wesentliche Infrastruktur, was die Bundesbevorratung und Zuschüsse für die Inlandsproduktion vorantreibt[2]US-amerikanisches Ministerium für Gesundheit und menschliche Dienste, „Liste kritischer Medizinprodukte”, hhs.gov. Thermo Fisher hat 2 Milliarden USD für die US-Produktion bereitgestellt, um Tarifbelastungen auszugleichen und die Versorgungssicherheit zu verbessern. Notfallzulassungswege bleiben für neu auftretende Krankheitserreger bestehen und sichern schnelle Marktzugangswege. Öffentliche Mittel verknüpfen Kaufentscheidungen zunehmend mit Verpflichtungen zur lokalen Produktion und stützen die Grundnachfrage im Markt für Abstrichtupfer und virales Transportmedium.

Ausweitung der Entnahme zu Hause und von Einsendekits

Die Akzeptanz der Verbraucher verdoppelte den Markt für Heimtests bis 2024 auf 500 Millionen USD. Trockenabstrichtupfer-Protokolle erwiesen sich bei SARS-CoV-2-Tests als diagnostisch gleichwertig mit VTM und vereinfachen Einsende-Arbeitsabläufe. SwabExpress erreichte bei der extraktionsfreien Testung eine Sensitivität von 100 % und eine Spezifität von 99,4 %, was die Verarbeitungskosten senkt und den Durchsatz erhöht. Das Wachstum bei der Selbstentnahme treibt das Produktdesign in Richtung auslaufsicherer Verpackung und bei Umgebungstemperatur stabiler Medien und erweitert den adressierbaren Markt für Abstrichtupfer und virales Transportmedium.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenunterbrechungen bei medizinischen Kunststoffen | -0.8% | Global, akut in APAC-Knotenpunkten | Kurzfristig (≤2 Jahre) |

| Hohe Inzidenz falsch-negativer Ergebnisse aufgrund unsachgemäßer Probennahme | -0.6% | Global | Kurzfristig (≤2 Jahre) |

| Strenge Vorschriften für Einwegkunststoffabfälle | -0.5% | Zuerst Europa, dann global | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Speichel- und nicht auf Abstrichtupfern basierenden Probennahmemethoden | -0.5% | Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenunterbrechungen bei medizinischen Kunststoffen

Hersteller von Medizinprodukten geben infolge der Rohstoffinflation mittlerweile bis zu 20 % ihres Umsatzes für Lieferkettenkosten aus. Kanadas Bundesregister für Kunststoffe führt detaillierte Meldepflichten für Wattestäbchen ein und erhöht damit den Compliance-Aufwand[3]Regierung Kanadas, „Bundesregister für Kunststoffe”, canada.ca. Unternehmen reagieren mit der Konsolidierung von Verteilzentren und der Doppelbeschaffung von Polymeren, aber höhere Lageranforderungen erhöhen den Betriebskapitalbedarf. Kurzfristige Turbulenzen könnten das Marktwachstum für Abstrichtupfer und virales Transportmedium dämpfen, bis alternative Versorgungswege stabilisiert sind.

Verlagerung hin zu Speichel- und nicht auf Abstrichtupfern basierenden Probennahmemethoden

Speichelbasierte Tests reduzieren die Abhängigkeit von spezialisierten Abstrichtupfern und viralem Transportmedium und behalten gleichzeitig die Genauigkeit bei mehreren Atemwegsviren bei. Spritzgegossene Polyester-Abstrichtupfer wie ClearTip™ bieten Versorgungsflexibilität und verbesserten Tragekomfort. Die sofortige Verarbeitung in Point-of-Care-Geräten macht Transportmedien in einigen Umgebungen überflüssig, was die Nachfrage in Hochvolumen-Screening-Programmen verringert. Obwohl diese Methoden abstrichtupferbasierte Protokolle nicht vollständig verdrängen werden, stellen sie einen mittelfristigen Gegenwind für traditionelle Marktteilnehmer im Bereich Abstrichtupfer und virales Transportmedium dar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Transportmedium treibt Innovation voran

Abstrichtupfer erzielten im Jahr 2025 54,05 % des Marktes für Abstrichtupfer und virales Transportmedium, aber das Transportmedium soll bis 2031 die höchste CAGR von 5,52 % erzielen. Das Teilsegment Transportmedium profitiert von bei Raumtemperatur stabilen und pathogeninaktivierenden Formulierungen, die Tests über konventionelle Labore hinaus ermöglichen. COPANs eNAT, das virale RNA 14 Tage lang ohne Kühlkette konserviert, veranschaulicht diese Entwicklung.

Universelle und molekulare Transportmedien gewinnen an Bedeutung, da Labore ihre Arbeitsabläufe konsolidieren, während DNA/RNA-Shield-Varianten Mehrpathogentests unterstützen. Regulatorische Anforderungen, die spezifische Abstrichtupfer-Medium-Paarungen vorschreiben, begünstigen etablierte Lieferanten, die eine vollständige Validierung durchführen können. Infolgedessen soll die Marktgröße für Transportmedien im Markt für Abstrichtupfer und virales Transportmedium ihren Beitrag ausweiten, obwohl Abstrichtupfer bei den Gesamtumsätzen die Führungsposition behalten.

Nach Abstrichtupfermaterial: Polyester-Innovation fordert Nylon-Dominanz heraus

Geflocktes Nylon behielt im Jahr 2025 einen Anteil von 45,98 %, doch Polyester-/Rayon-Abstrichtupfer sollen mit einer CAGR von 5,63 % wachsen. Die überlegene Probenelution von Nylon untermauert die klinische Präferenz, aber Polyester bietet skalierbare Spritzgusstechnik und eine breitere Lieferantenverfügbarkeit. Hersteller priorisieren die Versorgungsresilienz nach den Engpässen während der Pandemie; daher steigt die Verbreitung von Polyester/Rayon selbst dort, wo die Sensitivitätsgewinne marginal sind. Die Marktgröße für Polyester-basierte Geräte im Markt für Abstrichtupfer und virales Transportmedium soll im Zuge von Kostenoptimierungsauflagen in der Beschaffung zunehmen.

Fortlaufende Forschungs- und Entwicklungsaktivitäten verfolgen hybride Materialien, die Tragekomfort und Rückgewinnungseffizienz kombinieren. Patentanmeldungen rund um mikrospritzgegossene Spitzen und hydrophile Beschichtungen verdeutlichen Differenzierungsversuche. Auf Dauer mindern diversifizierte Materialien Einzelquellenrisiken und unterstützen den Übergang des Marktes für Abstrichtupfer und virales Transportmedium zu ausgewogenen Lieferketten.

Nach Anwendung: RSV-Überwachung treibt Wachstum über COVID-19 hinaus

COVID-19-Tests dominierten im Jahr 2025 immer noch mit einem Anteil von 70,65 %, doch RSV-Tests sollen bis 2031 mit einer CAGR von 6,62 % wachsen. Die Einführung der Nirsevimab-Prophylaxe erhöht den RSV-Überwachungsbedarf und stärkt die Nachfrage nach genauen Probennahmekits. Multiplex-PCR-Panels, die 15–20 Krankheitserreger gleichzeitig untersuchen, erfordern Medien, die mehrere Ziele erhalten können, was die Anwendungsmöglichkeiten für Transportmedien erweitert.

Influenzaprogramme stabilisieren sich, da saisonale Muster sich normalisieren, während Tests auf neu auftretende Krankheitserreger nach Mpox- und Vogelgrippe-Warnungen neue Investitionen anziehen. Der Markt für Abstrichtupfer und virales Transportmedium profitiert davon, dass Labore von episodischer zu kontinuierlicher respiratorischer Überwachung übergehen und das ganze Jahr über Grundbestellungen aufrechterhalten.

Nach Endnutzer: Point-of-Care-Testzentren beschleunigen Dezentralisierung

Diagnostiklabore erwirtschafteten im Jahr 2025 43,26 % des Umsatzes dank einer Hochdurchsatzinfrastruktur und regulatorischer Zulassungen. Point-of-Care-Testzentren sollen jedoch die höchste CAGR von 6,33 % verzeichnen, was die Verlagerung des Gesundheitswesens hin zu dezentralisierter Entscheidungsfindung widerspiegelt. Kliniken und Notaufnahmeeinrichtungen schätzen Probennahmemedien, die Krankheitserreger für eine sichere Handhabung inaktivieren, einschließlich PrimeStore MTM.

Betriebsmedizinische Einheiten, Einzelhandelskliniken und Hauspflegeanbieter generieren zusätzliche Nachfrage, da Vergütungsmodelle eine schnelle Diagnose honorieren. Infolgedessen wächst der Marktanteil dezentralisierter Einrichtungen im Markt für Abstrichtupfer und virales Transportmedium, auch wenn zentrale Labore das Volumenzentrum für komplexe Panels bleiben.

Nach Vertriebskanal: Online-Verkäufe verändern die Beschaffung

Direktausschreibungen lieferten im Jahr 2025 einen Umsatzanteil von 60,98 %, was die institutionelle Kaufdynamik unterstreicht. Digitale Marktplätze verzeichnen dennoch die höchste CAGR von 6,12 %, da Krankenhäuser die elektronische Beschaffung für eine Echtzeit-Bestandstransparenz einsetzen. Online-Plattformen verkürzen Nachschubzyklen und diversifizieren Lieferantenbasen, wodurch das Risiko einer Einzelquellenzulieferung bei Lieferunterbrechungen reduziert wird.

Händler, die prädiktive Analytik und automatisches Auffüllen integrieren, verschaffen sich einen Wettbewerbsvorteil. Diese Verschiebungen verteilen Margen um, erweitern aber letztlich den Markt für Abstrichtupfer und virales Transportmedium, indem sie Beschaffungsreibungen abbauen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 39,95 % des Marktes für Abstrichtupfer und virales Transportmedium, gestützt durch eine robuste regulatorische Aufsicht, umfangreiche Finanzierung der öffentlichen Gesundheit und Kapazitätserweiterungen im Inland, wie beispielsweise BDs 30-Millionen-USD-Werk in North Carolina. Der vierjährige LDT-Compliance-Zeitplan der FDA verstärkt die Nachfrage nach validierten Probennahmesystemen, während die US-Bundesbevorratung Grundvolumina sichert. Strategische Investitionen in Höhe von insgesamt 2 Milliarden USD durch Thermo Fisher verankern die Produktion zusätzlich in der Region.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 4,55 %, angetrieben durch den Ausbau der Diagnosekapazitäten und wachsende Atemwegsüberwachungsprogramme. Chinas Gesundheitsreform und demografische Veränderungen weiten das Testvolumen aus, während Japan und Südkorea bei der Einführung molekularer Point-of-Care-Tests führend sind. Die regulatorische Harmonisierung in ASEAN unterstützt die grenzüberschreitende Produktstandardisierung, erfordert aber weiterhin die Navigation unterschiedlicher Zulassungsfristen.

Europa behält durch strenge MDR-Anforderungen und nachhaltigkeitsorientierte Vorschriften wie die Verpackungs- und Verpackungsabfallrichtlinie, die im August 2026 in Kraft tritt, einen erheblichen Markteinfluss. Roches 600-Millionen-EUR-Diagnostikzentrum in Deutschland unterstreicht das regionale Engagement für Versorgungssicherheit und Automatisierung. Im Nahen Osten & Afrika und Südamerika eröffnen sich weiterhin Chancen im Zusammenhang mit Infrastrukturausbau, obwohl wirtschaftliche Volatilität die kurzfristigen Adoptionsraten dämpft.

Wettbewerbslandschaft

Der Markt für Abstrichtupfer und virales Transportmedium ist moderat fragmentiert. Thermo Fisher Scientific und Becton Dickinson nutzen globale Produktionsstandorte und regulatorisches Fachwissen zur Verteidigung ihres Marktanteils, während COPAN Diagnostics sich durch das Pathogeninaktivierungs- und Stabilitätsprofil von eNAT differenziert. Die Einführung von Technologien – darunter Transportmedien bei Raumtemperatur, digitale Lieferkettenverfolgung und automatisiertes Abstrichtupfer-Spritzgießen – schafft Wettbewerbsvorteile.

Patentanmeldungen für spritzgegossene Spitzen und chemische Stabilisierungscocktails schaffen kurzlebige Wettbewerbsvorteile, doch die grundlegende Geräteeinfachheit begrenzt die langfristige Exklusivität. Die Resilienz der Lieferkette ist mittlerweile entscheidend; Unternehmen, die in Inlandskapazitäten und Doppelbeschaffung investieren, mindern das Unterbrechungsrisiko und sprechen Beschaffungsteams an, die Kontinuität priorisieren. Chancen bestehen bei nachhaltiger Verpackung und integrierten Lösungen von der Probe bis zum digitalen Bericht – Bereiche, in denen kleinere Innovatoren Nischenpositionen sichern können, bevor etablierte Anbieter ihr Angebot skalieren.

Aktivismus von Investoren, wie etwa bei BDs erwogener Veräußerung des Life-Sciences-Bereichs, könnte eine Portfolioneugestaltung und neue Allianzen anstoßen. Die Verschärfung der Regulierung begünstigt größere Akteure mit etablierten Qualitätssystemen und könnte eine Konsolidierung sowie einen allmählichen Anstieg der Marktkonzentration im Bereich Abstrichtupfer und virales Transportmedium bewirken.

Marktführer im Bereich Abstrichtupfer und virales Transportmedium

COPAN Diagnostics

Puritan Medical Products

Thermo Fisher Scientific

Becton, Dickinson and Company

Longhorn Vaccines & Diagnostics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Becton Dickinson nimmt exklusive Gespräche mit Thermo Fisher Scientific und Danaher auf, um seinen Life-Sciences-Bereich für rund 21,5 Milliarden USD zu veräußern – ein Schritt, der die Wettbewerbsdynamik neu gestalten könnte.

- April 2025: Thermo Fisher verpflichtet sich, über vier Jahre 2 Milliarden USD in US-Produktion und Forschung & Entwicklung zu investieren, um die durch Zölle verursachten Umsatzeinbußen von 400 Millionen USD auszugleichen.

- März 2025: Die FDA veröffentlicht einen Entwurf einer Leitlinie, in der die Einspierstudie-Validierung für Abstrichtupfer-VTM-Kombinationen bei Notfällen im Bereich der öffentlichen Gesundheit detailliert beschrieben wird.

- Januar 2025: Trinity Biotech erwirbt die Biosensor-Vermögenswerte von Waveform Technologies, um sich über das traditionelle Diagnostikgeschäft hinaus zu diversifizieren.

- Juli 2024: Die FDA erteilt eine Notfallzulassung (EUA) für ein Non-variola-Orthopoxvirus-PCR-Kit zur RSV-Überwachung (Mpox).

- Mai 2024: FDAs endgültige LDT-Regel tritt in Kraft und leitet einen vierjährigen Ausstieg aus dem Ermessensspielraum bei der Durchsetzung ein.

Berichtsumfang des globalen Marktes für Abstrichtupfer und virales Transportmedium

Gemäß dem Umfang dieses Berichts ist ein Abstrichtupfer und virales Transportmedium ein Transport- und Probennahmesystem, das zur Entnahme klinischer Proben für Diagnosezwecke verwendet wird. Der Markt für Abstrichtupfer und virales Transportmedium ist segmentiert nach Typ (Abstrichtupfertyp (Nasopharyngeal-Abstrichtupfer, Rachenabstrichtupfer), Transportmedium), Anwendung (COVID-19, Influenza, Herpes-simplex-Virus), Endnutzer (Krankenhäuser und Kliniken, Diagnostiklabore und weitere) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika und Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends von 17 Ländern in den wichtigsten Regionen weltweit. Der Bericht enthält Werte (in Millionen USD) für die oben genannten Segmente.

| Abstrichtupfer | Nasopharyngeal-Abstrichtupfer |

| Oropharyngeal- (Rachen-) Abstrichtupfer | |

| Vordere Nasenabstrichtupfer | |

| Mittlere Nasenmuschel-Abstrichtupfer | |

| Transportmedium | Virales Transportmedium (VTM) |

| Universelles Transportmedium (UTM) | |

| Molekulares Transportmedium (MTM) | |

| DNA/RNA-Shield & weitere |

| Geflocktes Nylon |

| Schaum |

| Polyester / Rayon |

| Andere Abstrichtupfermaterialien |

| COVID-19 |

| Influenza |

| Respiratorisches Synzytialvirus (RSV) |

| Herpes-simplex-Virus |

| Andere Anwendungen |

| Krankenhäuser & Kliniken |

| Diagnostiklabore |

| Point-of-Care-Testzentren |

| Andere Endnutzer |

| Direktausschreibungen |

| Händler / Großhändler |

| Online-Verkäufe |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | Golfkooperationsrat (GCC) |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Abstrichtupfer | Nasopharyngeal-Abstrichtupfer |

| Oropharyngeal- (Rachen-) Abstrichtupfer | ||

| Vordere Nasenabstrichtupfer | ||

| Mittlere Nasenmuschel-Abstrichtupfer | ||

| Transportmedium | Virales Transportmedium (VTM) | |

| Universelles Transportmedium (UTM) | ||

| Molekulares Transportmedium (MTM) | ||

| DNA/RNA-Shield & weitere | ||

| Nach Abstrichtupfermaterial | Geflocktes Nylon | |

| Schaum | ||

| Polyester / Rayon | ||

| Andere Abstrichtupfermaterialien | ||

| Nach Anwendung | COVID-19 | |

| Influenza | ||

| Respiratorisches Synzytialvirus (RSV) | ||

| Herpes-simplex-Virus | ||

| Andere Anwendungen | ||

| Nach Endnutzer | Krankenhäuser & Kliniken | |

| Diagnostiklabore | ||

| Point-of-Care-Testzentren | ||

| Andere Endnutzer | ||

| Nach Vertriebskanal | Direktausschreibungen | |

| Händler / Großhändler | ||

| Online-Verkäufe | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat (GCC) | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Abstrichtupfer und virales Transportmedium im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf 817,74 Millionen USD und soll bis 2031 981,74 Millionen USD erreichen.

Welche CAGR wird für die weltweite Nachfrage bis 2031 prognostiziert?

Die Nachfrage soll im Zeitraum 2026–2031 mit einer CAGR von 3,72 % steigen.

Welcher Produkttyp wächst am schnellsten?

Das Transportmedium soll mit einer CAGR von 5,52 % wachsen und profitiert von Innovationen bei bei Raumtemperatur stabilen und pathogeninaktivierenden Produkten.

Welche Region weist das höchste Wachstumspotenzial auf?

Für den asiatisch-pazifischen Raum wird eine CAGR von 4,55 % erwartet, da Diagnosekapazitäten und Investitionen in die öffentliche Gesundheit ausgebaut werden.

Wie prägen Lieferkettenbedenken die Beschaffung?

Krankenhäuser nutzen zunehmend Online-Plattformen für den Echtzeiteinkauf, während Hersteller in Inlandskapazitäten investieren, um das Unterbrechungsrisiko zu mindern.

Welche Auswirkungen haben neue FDA-Vorschriften auf Lieferanten?

Die LDT-Regel vom Juli 2024 schreibt die Einhaltung von Medizinprodukte-Standards vor und begünstigt Hersteller mit robusten Qualitätssystemen und validierten Abstrichtupfer-Medium-Kombinationen.

Seite zuletzt aktualisiert am: