Größe und Marktanteil des kanadischen Kunststoffverpackungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

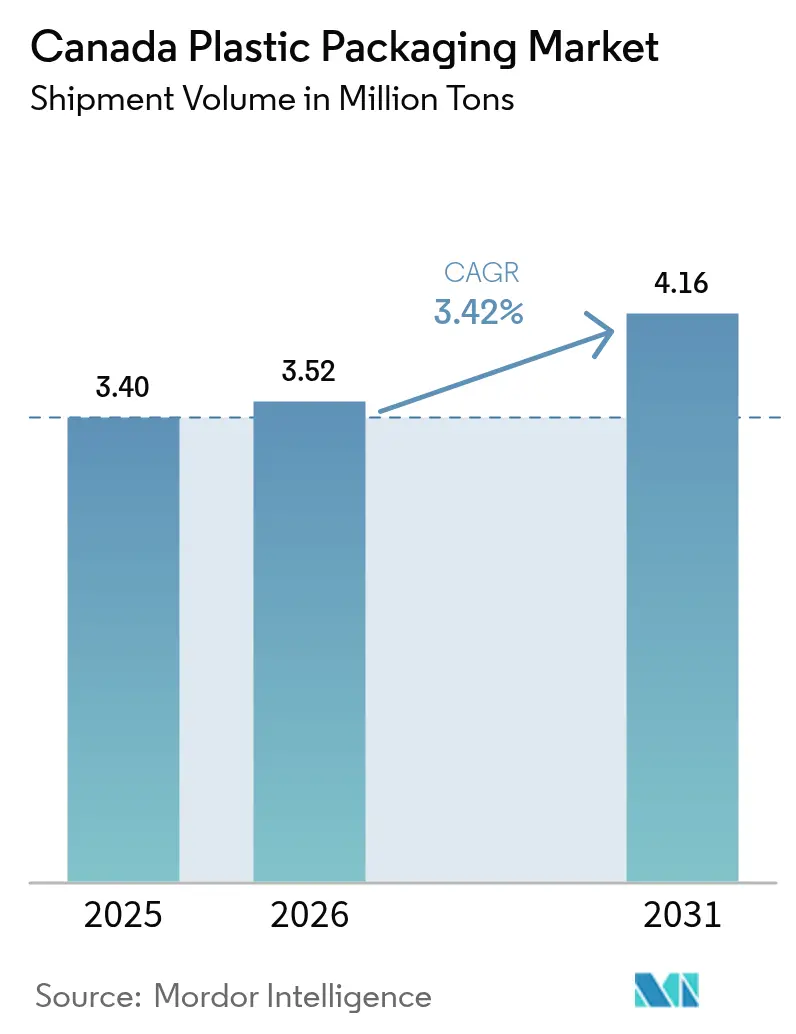

| Marktgröße im Basisjahr (2025) | 3.40 Millionen Tonnen |

| Marktvolumen (2026) | 3.52 Millionen Tonnen |

| Marktvolumen (2031) | 4.16 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.42% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Kunststoffverpackungsmarktes von Mordor Intelligence

Die Größe des kanadischen Kunststoffverpackungsmarktes wird im Jahr 2026 auf 3,52 Millionen Tonnen geschätzt, ausgehend von einem Wert von 3,40 Millionen Tonnen im Jahr 2025, mit Prognosen für 2031, die 4,16 Millionen Tonnen zeigen, und einem Wachstum von 3,42 % CAGR über den Zeitraum 2026–2031. Die steigende Nachfrage nach Convenience-Lebensmitteln, die rasche Expansion des E-Commerce und regulatorische Maßnahmen zugunsten recyclingfähiger Polymere stützen gemeinsam diese Wachstumstrajektorie. Provinzielle EPR-Programme beschleunigen Investitionen in recyclinggerechtes Design, während Pilotprojekte für intelligente Verpackungen in der Pharmazie und bei verderblichen Waren ein wachsendes Interesse an Mehrwertformaten signalisieren. Gleichzeitig verändert umfangreiche Fusions- und Übernahmeaktivität die Lieferantenmacht, und die Volatilität der Petrochemie-Rohstoffpreise bleibt ein wesentliches Risiko, das die Margen der Verarbeiter belasten kann.

Wichtigste Erkenntnisse des Berichts

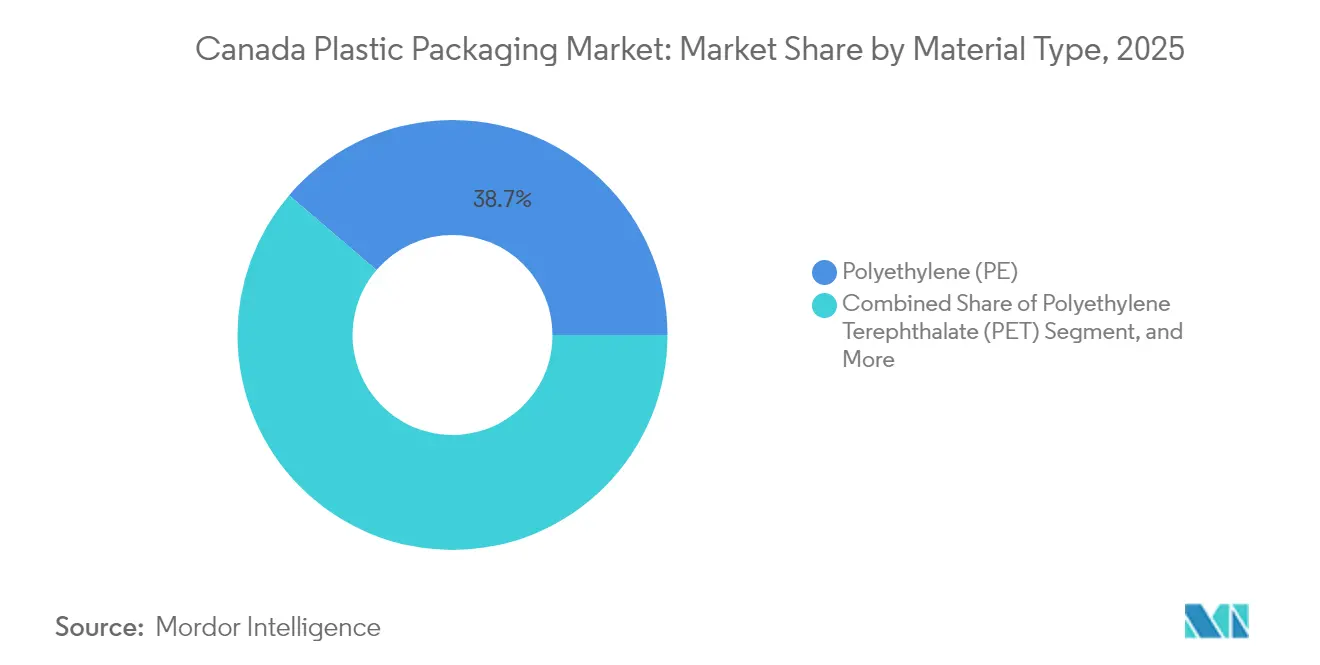

- Nach Materialtyp führte Polyethylen im Jahr 2025 mit einem Anteil von 38,74 % am kanadischen Kunststoffverpackungsmarkt, und Polyethylenterephthalat wird voraussichtlich bis 2031 mit einem CAGR von 5,24 % wachsen.

- Nach Verpackungstyp entfielen im Jahr 2025 57,31 % der Größe des kanadischen Kunststoffverpackungsmarktes auf flexible Formate; starre Formate werden zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 4,69 % wachsen.

- Nach Produktform hielten Beutel und Sachets im Jahr 2025 einen Anteil von 34,88 % an der Größe des kanadischen Kunststoffverpackungsmarktes; Folien und Wickelverpackungen wachsen bis 2031 mit einem CAGR von 4,86 %.

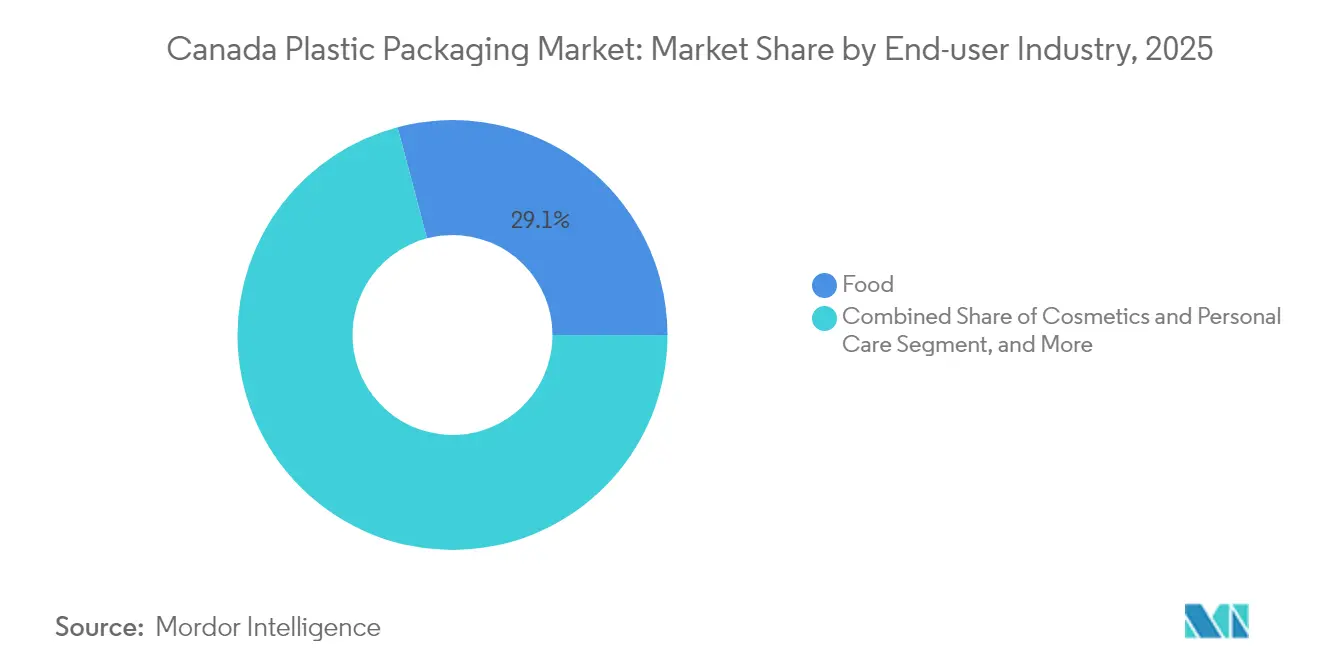

- Nach Endverbraucherbranche entfielen im Jahr 2025 29,11 % des kanadischen Kunststoffverpackungsmarktanteils auf Lebensmittelanwendungen, während Kosmetik und Körperpflege den höchsten prognostizierten CAGR von 4,94 % bis 2031 verzeichnen.

- Nach Herstellungsverfahren entfiel im Jahr 2025 ein Anteil von 27,95 % der Größe des kanadischen Kunststoffverpackungsmarktes auf die Extrusion, während das Thermoformen bis 2031 mit einem CAGR von 5,54 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im kanadischen Kunststoffverpackungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage der Lebensmittel- und Getränkeindustrie nach Convenience-Verpackungen | +1.2% | National, konzentriert in den Verarbeitungszentren von Ontario und Quebec | Mittelfristig (2–4 Jahre) |

| Steigende E-Commerce-Sendungen, die leichte Schutzverpackungen erfordern | +0.8% | National, mit frühen Gewinnen in den Ballungsräumen Toronto, Montreal und Vancouver | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei recyclingfähigen und biobasierten Kunststoffen | +0.6% | Innovationscluster in Ontario, Forschungszentren in Quebec, Nachhaltigkeitsinitiativen in British Columbia | Langfristig (≥ 4 Jahre) |

| Provinzielle EPR-Harmonisierung, die zur Neugestaltung von Verpackungen führt | +0.9% | Ontario, Quebec, Nova Scotia führend bei der Umsetzung | Mittelfristig (2–4 Jahre) |

| Wachstum der Verpackungen für Cannabisprodukte mit strengen Compliance-Anforderungen | +0.4% | National, mit Konzentration in lizenzierten Produktionsanlagen | Kurzfristig (≤ 2 Jahre) |

| Einführung intelligenter Verpackungen für die Pharma-Kühlkettenüberwachung | +0.3% | Nationale pharmazeutische Vertriebsnetze | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage der Lebensmittel- und Getränkeindustrie nach Convenience-Verpackungen

Lebensmittelhersteller verlagern sich zunehmend auf portionskontrollierte und verzehrfertige Formate, die auf Barrierefolien und Beutel angewiesen sind, um die Haltbarkeit zu verlängern und Abfall zu reduzieren. Statistics Canada berichtete, dass 30,4 % des nationalen Kunststoffverbrauchs im Jahr 2024 aus Lebensmittelanwendungen stammten.[1]Statistics Canada, "Enquête sur l'industrie de la gestion des déchets : réacheminement des déchets, 2022," statcan.gc.caAllein die Hersteller in Quebec lieferten im Jahr 2024 Kunststoffverpackungen im Wert von 7,8 Milliarden CAD (6,0 Milliarden USD), was das Ausmaß dieses Treibers verdeutlicht. Lösungen mit modifizierter Atmosphäre, die von Proteinverarbeitern in Ontario eingesetzt werden, veranschaulichen, wie Leistungsanforderungen Polyethylen in einer führenden Position halten. Diese Trends sichern eine stabile Nachfragebasis, auch wenn der Nachhaltigkeitsdruck zunimmt, und verankern den kanadischen Kunststoffverpackungsmarkt.

Steigende E-Commerce-Sendungen, die leichte Schutzverpackungen erfordern

Die Online-Handelsvolumina bleiben im Vergleich zu den Niveaus vor der Pandemie erhöht, und Paketdienstleister bevorzugen leichte Materialien, die die Kosten für das Dimensionsgewicht minimieren. Flexible Versandbeutel, gepolsterte Folien und Luftpolsterfolien ermöglichen es Händlern, die Frachtkosten entlang Kanadas langer Lieferketten zu optimieren. Verarbeiter setzen auf Digitaldruck zur Markendifferenzierung beim Auspacken, einem zunehmend wichtigen Marketing-Touchpoint. Der E-Commerce verstärkt daher die Nachfrage nach Materialien, die Haltbarkeit mit minimalem Gewicht verbinden, und unterstützt Volumenzuwächse bei Folien und Wickelverpackungen im kanadischen Kunststoffverpackungsmarkt.

Technologische Fortschritte bei recyclingfähigen und biobasierten Kunststoffen

Universitäten und Harzproduzenten beschleunigen Forschung und Entwicklung zu Mono-Material-Folien, fortschrittlichem Recycling und Biopolymer-Mischungen. NOVA Chemicals eröffnete im Juni 2024 sein Centre of Excellence for Plastics Circularity in Calgary mit Schwerpunkt auf chemischen Recyclingwegen für Polyethylen. Das auf Meeresalgen basierende Harzprogramm der University of Guelph erhielt im Februar 2024 Bundesfördermittel mit dem Ziel, kompostierbare Lebensmittelbeutel zu entwickeln. Kontinuierliche Materialinnovation verringert die Lücke zwischen Nachhaltigkeitsmandaten und funktionaler Leistung und ermöglicht es Verarbeitern, EPR-Ziele zu erfüllen, ohne Barriereeigenschaften zu opfern.

Provinzielle EPR-Harmonisierung, die zur Neugestaltung von Verpackungen führt

Ontarios Blue-Box-Übergang verlagerte bis März 2024 130 Gemeinden zur Herstellerverantwortung, wobei Circular Materials eine nationale Angleichung bis 2027 prognostiziert. Quebec kodifizierte ab Januar 2025 einen umfassenden EPR-Rahmen, der sich auf industrielle und institutionelle Abfallströme erstreckt. Hersteller sehen sich nun einheitlichen Gebührenstrukturen gegenüber, die an Recyclingfähigkeit und Recyclatanteil-Kennzahlen geknüpft sind. Die neuen Kostensignale fördern Gewichtsreduzierung, Farbverzicht und Mono-Material-Neugestaltung und beschleunigen nachhaltige Innovationen im kanadischen Kunststoffverpackungsmarkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bundesweites Verbot von Einwegkunststoffen erhöht regulatorische Unsicherheit | -0.7% | Nationale Umsetzung mit provinziellen Unterschieden bei der Durchsetzung | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Petrochemie-Rohstoffpreise | -0.5% | National, mit besonderem Einfluss auf die petrochemischen Cluster in Alberta | Mittelfristig (2–4 Jahre) |

| Begrenzte inländische Recyclingkapazität für rPET-Rohstoffe | -0.4% | National, konzentriert in den Verarbeitungszentren von Ontario und Quebec | Mittelfristig (2–4 Jahre) |

| Vom Einzelhandel geführte Pilotprojekte für Mehrwegverpackungen reduzieren die Nachfrage nach Einwegprodukten | -0.3% | Nationale Einzelhandelsketten, städtische Zentren führend bei der Einführung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bundesweites Verbot von Einwegkunststoffen erhöht regulatorische Unsicherheit

Das Bundesgerichtsurteil vom Dezember 2023, das die Klassifizierung von Kunststoffen als toxisch in Frage stellte, führte zu rechtlicher Unklarheit, doch die Verordnung zum Verbot von Einwegkunststoffen bleibt bis zur Berufung in Kraft. Einzelhändler und Schnellrestaurants testen Alternativen aus Fasern und Bioharzen, während Verarbeiter die Kapitalallokation für neue Linien abwägen. Unterschiedliche provinzielle Durchsetzung erhöht die Komplexität für nationale Marken. Dieses politische Umfeld dämpft die kurzfristige Nachfrage nach herkömmlichen Kassenbeuteln und Besteck und belastet die Volumina in bestimmten margenschwachen Kategorien im kanadischen Kunststoffverpackungsmarkt.

Volatilität der Petrochemie-Rohstoffpreise

Die Preise für Polyethylen- und Polypropylenharz folgten den Schwankungen des Brent-Rohöls und logistischen Engpässen in den Jahren 2024–2025, was die Margen der Verarbeiter belastete. Statistics Canada verzeichnete im Januar 2025 eine Inflation von 5,2 % gegenüber dem Vorjahr bei Verpackungsmaterialien. Albertas auf Ethan basierender Harzcluster ist zusätzlich den Exportzöllen ausgesetzt, die die Vereinigten Staaten im März 2025 eingeführt haben und kanadische Kunststoffexporte im Wert von 14,9 Milliarden USD abdecken. Margenkompression kann Investitionen in neue Kapazitäten verlangsamen und die Angebotsreaktionsfähigkeit im kanadischen Kunststoffverpackungsmarkt einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Polyethylen behält seine Größe, während PET an Fahrt gewinnt

Polyethylen hielt im Jahr 2025 einen Anteil von 38,74 % am kanadischen Kunststoffverpackungsmarkt, eine Position, die in seiner Vielseitigkeit bei Folien, Beuteln und starren Behältern verankert ist. Die Vertrautheit der Verarbeiter mit PE, gepaart mit gut etablierten mechanischen Recyclingströmen, sichert einen hohen Volumeneinsatz. Das Segment profitiert auch von Investitionen in chemische Recycling-Pilotanlagen, die auf Post-Consumer-PE-Abfälle abzielen und mit provinziellen EPR-Leistungskennzahlen übereinstimmen. Unterdessen expandiert Polyethylenterephthalat bis 2031 mit einem CAGR von 5,24 %, gestützt durch den Wechsel der Getränkeabfüller zu leichteren PET-Vorformlingen und Flasche-zu-Flasche-Recyclinginitiativen, die die wachsende rPET-Pelletkapazität in Ontario und Quebec nutzen. Die Größe des kanadischen Kunststoffverpackungsmarktes im Zusammenhang mit PET ist daher auf ein überdurchschnittliches Wachstum ausgerichtet, da die Ausweitung von Pfandsystemen saubere Rohstoffströme erschließt. Polypropylen bleibt in Verschluss- und starren Behälteranwendungen relevant, während Polystyrol unter kommunalen Verboten für Schaumstoff-Servicegeschirr schrumpft. Die Einführung von Bioharzen steckt noch in den Kinderschuhen, erregt aber Aufmerksamkeit für kompostierbare Kaffeekapseln und Frischwarenverpackungen, was eine künftige Diversifizierung im kanadischen Kunststoffverpackungsmarkt signalisiert.

Die Wettbewerbslandschaft innerhalb der Materialien wird durch die Volatilität der Harzpreise und den Druck der CO₂-Bilanzierung weiter geprägt. Verarbeiter beziehen recyceltes PE und rPET, um den Mandaten der Markeninhaber für 30 % Post-Consumer-Anteil in Einzelhandelsverpackungen bis 2030 zu entsprechen. Solche Beschaffungsdynamiken können die Kostenlücke zwischen Polymeren vergrößern und Substitutionsmuster beeinflussen. Harzlieferanten reagieren mit massenbilanzierten Qualitäten, die niedrigere Scope-3-Emissionen aufweisen, ein Faktor, der in Ausschreibungsprozessen des Einzelhandels zunehmend gewichtet wird.

Nach Verpackungstyp: Flexible Lösungen dominieren, während starre Formate sich neu positionieren

Flexible Formate erfassten im Jahr 2025 57,31 % der Größe des kanadischen Kunststoffverpackungsmarktes, was auf vorteilhafte Produkt-zu-Verpackungs-Verhältnisse zurückzuführen ist, die Frachtersparnisse ermöglichen. Mehrschichtige Folien mit EVOH- oder metallisierten Barriereschichten verlängern die Haltbarkeit von Fleisch, Käse und Fertiggerichten und unterstützen damit die Versprechen der Einzelhändler zur Reduzierung von Lebensmittelabfällen. Markeninhaber nutzen auch Standbeutel zur Differenzierung in überfüllten Ladenregalen, wobei wiederverschließbare Verschlüsse den Benutzerkomfort erhöhen. Die regulatorische Kontrolle von Mehrschichtlaminaten drängt Verarbeiter jedoch zu Polyolefin-Strukturen, die mit bestehenden Folienrecyclingströmen kompatibel sind.

Starre Verpackungen behalten eine robuste Nachfrage in Segmenten, in denen strukturelle Integrität von größter Bedeutung ist, wie kohlensäurehaltige Erfrischungsgetränke, Haushaltsreiniger und rezeptfreie Arzneimittel. Durchbrüche bei der Gewichtsreduzierung ermöglichen Gewichtsreduzierungen bei HDPE-Flaschen um 18 % gegenüber älteren Designs und mildern die Harzkostenerhöhung. Pfandsysteme in British Columbia und Alberta heben die PET-Flaschenrückgewinnungsraten auf über 80 %, verbessern die rPET-Verfügbarkeit und senken die Lebenszyklusemissionen. Der kanadische Kunststoffverpackungsmarkt weist daher ein dynamisches Wechselspiel auf, bei dem starre Lieferanten innovieren, um Marktanteile zu erhalten, während flexible Formate weiter zunehmen.

Nach Produktform: Beutel führen und Folien gewinnen an Dynamik

Beutel und Sachets sicherten sich im Jahr 2025 einen Anteil von 34,88 % an der Größe des kanadischen Kunststoffverpackungsmarktes, gestützt durch die Expansion der Snack-Lebensmittelkategorie und die Vorliebe der Verbraucher für tragbare Einzelportionsformate. Hochauflösender Flexodruck verbessert die Regalwirkung, und Entgasungsventile ermöglichen Wachstum in Spezialitätskaffeeanwendungen. Der E-Commerce verstärkt die Beutelnutzung weiter aufgrund der Durchstichfestigkeit und des minimalen Leerraums. Folien und Wickelverpackungen verzeichnen mit 4,86 % bis 2031 den höchsten CAGR, da Lagerautomatisierung und Paletteneinheitisierungsprotokolle die Verwendung dünnerer hochdehnbarer Folien standardisieren, die den Materialeinsatz um bis zu 22 % reduzieren. Akteure in der Lieferkette bevorzugen auch recyclingfähige Kollationsschrumpffolie gegenüber Karton aus Effizienzgründen, was die Nachfragedynamik im kanadischen Kunststoffverpackungsmarkt stärkt.

Flaschen und Gläser bleiben in Getränken und Körperpflege unverzichtbar, insbesondere dort, wo haptische Hinweise und Wiederverschließbarkeit die Markenwahrnehmung beeinflussen. Schalen- und Behältervolumina steigen mit der Beliebtheit von Fertiggerichten und nutzen mikrowellengeeignete CPET-Strukturen. Beutel- und Sackanwendungen umfassen Frischprodukte, Düngemittel und Industrieprodukte, stehen jedoch unter dem Druck provinzieller Abgaben auf nicht wiederverwendbare Einkaufstüten, was dickere Mehrschichtoptionen fördert, die nach der Regulierung als wiederverwendbar gelten.

Nach Endverbraucherbranche: Lebensmittel dominieren, Kosmetik beschleunigt sich

Lebensmittelanwendungen absorbierten im Jahr 2025 29,11 % des kanadischen Kunststoffverpackungsmarktanteils, was den grundlegenden Bedarf an Produktschutz und der Einhaltung der Kennzeichnungsvorschriften der Kanadischen Lebensmittelinspektionsbehörde widerspiegelt. Fortschritte bei Barrierefolien ermöglichen es Proteinverarbeitern, die gekühlte Haltbarkeit um bis zu acht Tage zu verlängern und den Schwund im Einzelhandel zu reduzieren. Die Einführung von Schutzatmosphärentechnologie bei frischen Produkten festigt die Rolle von Kunststoffen in Strategien zur Abfallminimierung weiter. Getränkeverpackungen bleiben ein wichtiges Teilsegment, wobei Flaschenneugestaltungskampagnen das PET-Gramm-Gewicht reduzieren und 100 % rPET in Premium-Wassermarken integrieren.

Kosmetik und Körperpflege verzeichnen bis 2031 einen CAGR von 4,94 %, angetrieben durch die Nachfrage nach hochwertigen haptischen Oberflächen, luftdichten Pumpen und Reisegrößen-Artikeln. Markeninhaber integrieren ozeangebundene recycelte Polymere, um ESG-Glaubwürdigkeit zu stärken, und nachfüllbare Glassysteme gewinnen bei Boutique-Labels an Bedeutung. Die pharmazeutische Nachfrage nach kindersicheren Verschlüssen, Fälschungsschutzmerkmalen und Kühlkettenüberwachung fördert inkrementelles Wachstum, während Industriemärkte schwere Säcke, IBC-Liner und Schutzfolien verbrauchen und stabile, wenn auch margenschwächere Volumina im kanadischen Kunststoffverpackungsmarkt bieten.

Nach Herstellungsverfahren: Extrusion hält die Größe, während Thermoformen übertrifft

Die Extrusion entfiel im Jahr 2025 auf 27,95 % des kanadischen Kunststoffverpackungsmarktanteils durch ihre Effizienz bei der Hochvolumenproduktion von Folien, Platten und Profilen. Mehrschichtige Koextrusion ermöglicht die Einbindung von Sauerstoffbarrieren ohne Klebstoff-Verbindungsschichten und vereinfacht das Recycling. Die Prozessvielseitigkeit ermöglicht es Verarbeitern, Recyclatgranulat-Mischungen bis zu 35 % zu verarbeiten, ohne die optische Klarheit zu beeinträchtigen, was den EPR-Gebührenstrukturen entspricht, die an den Recyclatanteil geknüpft sind.

Das Thermoformen verzeichnet einen CAGR von 5,54 %, was die Nachfrage nach leichten starren Behältern in den Kategorien Milchprodukte, Backwaren und Fertiggerichte widerspiegelt. Dünnwandige PET- und PP-Rollenmaterialien werden zu Klappschalen und Portionsschalen thermogeformt, die mit Pfandsystemen übereinstimmen. Spritzguss behält einen Platz bei Kappen, Verschlüssen und personalisierten Medikamentenspendern, während Blasformen synonym mit Getränke- und Haushaltschemikalienflaschen bleibt. Die Prozessauswahl im kanadischen Kunststoffverpackungsmarkt hängt zunehmend von Lebenszyklusanalysen und der Fähigkeit ab, Recyclingrohstoffe ohne Verlust mechanischer Eigenschaften aufzunehmen.

Geografische Analyse

Ontario und Quebec tragen zusammen etwa 75,68 % zum kanadischen Kunststoffverpackungsmarkt bei, was ihrer Bevölkerungsdichte, den Lebensmittelverarbeitungsclustern und den Transportverbindungen zu US-Kunden entspricht. Ontario allein entfiel 2021 auf 62 % der kanadischen Kunststoffabfallexporte, was seine Rolle als Produktionszentrum und Abfallerzeuger unterstreicht. Provinzielle Politik wie die Blue-Box-Überarbeitung leitet Materialströme in Richtung inländischer Wiederaufbereitung um, eine Verschiebung, die kurzfristig die lokale Nachfrage nach Recyclingharz ankurbeln dürfte.

Quebec beherbergt mehr als 420 Kunststoffbetriebe mit 21.000 Beschäftigten und erzielte 2024 Lieferungen im Wert von 7,8 Milliarden CAD (6,0 Milliarden USD). Sein umfassendes EPR-Programm, das ab 2025 gilt, erstreckt die Herstellergebühren auf kommerzielle Ströme und schafft Anreize für eine rasche Neugestaltung von Verpackungen. Das Recycle-BC-Modell von British Columbia zeigt, wie obligatorische Verantwortungsübernahme eine 95-prozentige lokale Verarbeitung der gesammelten Haushaltskunststoffe erreichen kann, obwohl der Exportanteil der Provinz bis 2021 auf 5 % gesunken ist, was den reduzierten Produktionsumfang widerspiegelt.

Alberta bietet Rohstoffkostenvorteile aufgrund der Verfügbarkeit von Ethan und Propan, doch neue US-Zölle auf kanadische Kunststoffe erhöhen die Marktunsicherheit für seine exportorientierte Produktion. Die atlantischen Provinzen bleiben klein, weisen jedoch überdurchschnittliche Wachstumsraten auf, da Meeresfrüchteverarbeiter hochbarrierige Vakuumbeutel suchen, um die Produktfrische während des transatlantischen Versands zu schützen. Insgesamt bestimmen regionale Unterschiede in der Politik, beim Rohstoffzugang und der Nähe zu Endmärkten die Wachstumsnischen im kanadischen Kunststoffverpackungsmarkt.

Wettbewerbslandschaft

Die Branchenkonsolidierung intensivierte sich im Jahr 2024, als Amcor der Übernahme von Berry Global für 8,4 Milliarden USD zustimmte und damit ein globales Schwergewicht mit erweiterter kanadischer Reichweite schuf. Novolex schloss im Dezember 2024 den Kauf von Pactiv Evergreen für 6,7 Milliarden USD ab, unterstützt durch eine Co-Investition von 1 Milliarde USD des Canada Pension Plan Investment Board. Diese Schritte erhöhen den kombinierten Marktanteil der fünf größten Lieferanten auf etwa 55 %, schränken die Käuferoptionen ein und beschleunigen die Technologiediffusion.

Strategische Schwerpunktbereiche umfassen die Zertifizierung von Recyclatanteilen, die Entwicklung von Mono-Material-Laminaten und die Integration intelligenter Sensoren. ProAmpacs Übernahme von Gelpac im März 2024 vertiefte seinen kanadischen Fußabdruck bei mehrlagigen Papier- und gewebten Polysäcken und unterstreicht das Interesse an hybriden Materialportfolios. Cascades verfolgt eine Faser-Kunststoff-Mischstrategie, um regulatorische Ergebnisse abzusichern, während Winpak auf proprietäre Koextrusion für hochbarrierige Deckelfolien setzt. Start-ups im Innovationskorridor Ontarios zielen auf Nischenmöglichkeiten bei Cannabis-Compliance-Verpackungen und aktiven Frischeindikatoren ab. Weißer Fleck besteht bei der Kommerzialisierung von Biopolymerfolien im industriellen Maßstab, was Disruptoren Einstiegspunkte in den kanadischen Kunststoffverpackungsmarkt bietet.

Marktführer im kanadischen Kunststoffverpackungsmarkt

Amcor plc

Huhtamaki Oyj

Sealed Air Corporation

Winpak Ltd.

Silgan Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Novolex schloss die Übernahme von Pactiv Evergreen für 6,7 Milliarden USD ab, unterstützt durch den Canada Pension Plan Investment Board.

- November 2024: Amcor kündigte einen Deal im Wert von 8,4 Milliarden USD zur Übernahme von Berry Global an und erweiterte damit seine nordamerikanische Präsenz.

- März 2024: ProAmpac übernahm das in Quebec ansässige Unternehmen Gelpac und behielt den lokalen Betrieb bei, um sein kanadisches Netzwerk zu stärken.

- März 2024: Ontario überführte 130 Gemeinden zur herstellergeführten EPR im Rahmen der Blue-Box-Verordnung.

Berichtsumfang des kanadischen Kunststoffverpackungsmarktes

Kunststoffverpackungen beziehen sich auf Behälter, Folien und Materialien aus Kunststoffpolymeren, die zum Schutz, zur Konservierung und zum Transport von Waren verwendet werden. Dazu gehören Flaschen, Beutel, Folien und Schalen aus PET, HDPE, PVC, LDPE, PP und PS. Diese Verpackungslösungen schützen Produkte, verlängern die Haltbarkeit und unterstützen die Distribution. Kunststoffverpackungen werden für ihre Vielseitigkeit, Haltbarkeit und Kosteneffizienz in verschiedenen Branchen geschätzt. Sie erfüllen mehrere Funktionen: Produktschutz, Kontaminationsprävention und Marketing. Umweltbedenken im Zusammenhang mit Abfallmanagement und Umweltverschmutzung haben jedoch zu einem verstärkten Fokus auf die Entwicklung nachhaltiger Kunststoffverpackungsoptionen geführt.

Der kanadische Kunststoffverpackungsmarkt ist segmentiert nach Typ (flexible Kunststoffverpackung, starre Kunststoffverpackung), nach Produkten (Flaschen und Gläser, Schalen und Behälter, Beutel, Folien und Wickelverpackungen sowie andere Produkttypen) und nach Endverbraucherbranche (Lebensmittel, Getränke, Gesundheitswesen, Körperpflege und Haushalt sowie andere Endverbraucherbranchen). Der Bericht bietet Marktprognosen und -größen in Volumen (Tonnen) für alle oben genannten Segmente.

| Polyethylen (PE) |

| Polypropylen (PP) |

| Polyethylenterephthalat (PET) |

| Polystyrol und EPS |

| Andere Materialtypen |

| Flexible Kunststoffverpackung |

| Starre Kunststoffverpackung |

| Flaschen und Gläser |

| Schalen und Behälter |

| Beutel und Sachets |

| Beutel und Säcke |

| Folien und Wickelverpackungen |

| Andere Produktformen |

| Lebensmittel |

| Getränke |

| Pharmazeutika und Gesundheitswesen |

| Kosmetik und Körperpflege |

| Industrie |

| Andere Endverbraucherbranchen |

| Extrusion |

| Spritzguss |

| Blasformen |

| Thermoformen |

| Nach Materialtyp | Polyethylen (PE) |

| Polypropylen (PP) | |

| Polyethylenterephthalat (PET) | |

| Polystyrol und EPS | |

| Andere Materialtypen | |

| Nach Verpackungstyp | Flexible Kunststoffverpackung |

| Starre Kunststoffverpackung | |

| Nach Produktform | Flaschen und Gläser |

| Schalen und Behälter | |

| Beutel und Sachets | |

| Beutel und Säcke | |

| Folien und Wickelverpackungen | |

| Andere Produktformen | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Pharmazeutika und Gesundheitswesen | |

| Kosmetik und Körperpflege | |

| Industrie | |

| Andere Endverbraucherbranchen | |

| Nach Herstellungsverfahren | Extrusion |

| Spritzguss | |

| Blasformen | |

| Thermoformen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische Kunststoffverpackungsmarkt im Jahr 2026?

Der Markt umfasst im Jahr 2026 insgesamt 3,52 Millionen Tonnen und wird voraussichtlich bis 2031 ein Volumen von 4,16 Millionen Tonnen erreichen.

Wie ist der aktuelle CAGR-Ausblick für kanadische Kunststoffverpackungen?

Die durchschnittliche jährliche Wachstumsrate beträgt 3,42 % für den Zeitraum 2026–2031, basierend auf der vorherrschenden Nachfrage und regulatorischen Trends.

Welches Material führt die Verpackungsvolumina in Kanada an?

Polyethylen bleibt das führende Material mit einem Anteil von 38,74 % am Gesamtvolumen in Tonnen im Jahr 2025.

Wie wirken sich EPR-Vorschriften auf das Verpackungsdesign aus?

Von Herstellern finanzierte Sammelgebühren, die an die Recyclingfähigkeit geknüpft sind, drängen Marken zu Mono-Material-Strukturen und einem höheren Recyclatanteil.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Polyethylenterephthalat weist mit 5,24 % bis 2031 den höchsten Material-CAGR auf, gestützt durch die Abfüllung von Getränken und die Einführung von rPET.

Welche Provinzen dominieren die Branchenaktivität?

Ontario und Quebec repräsentieren zusammen etwa 75,68 % der nationalen Nachfrage nach Kunststoffverpackungen und der Produktionskapazität.

Seite zuletzt aktualisiert am: