Marktgröße und Marktanteil für Cutter-Stapler

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.31 Milliarden US-Dollar |

| Marktgröße (2031) | 3.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.74% CAGR |

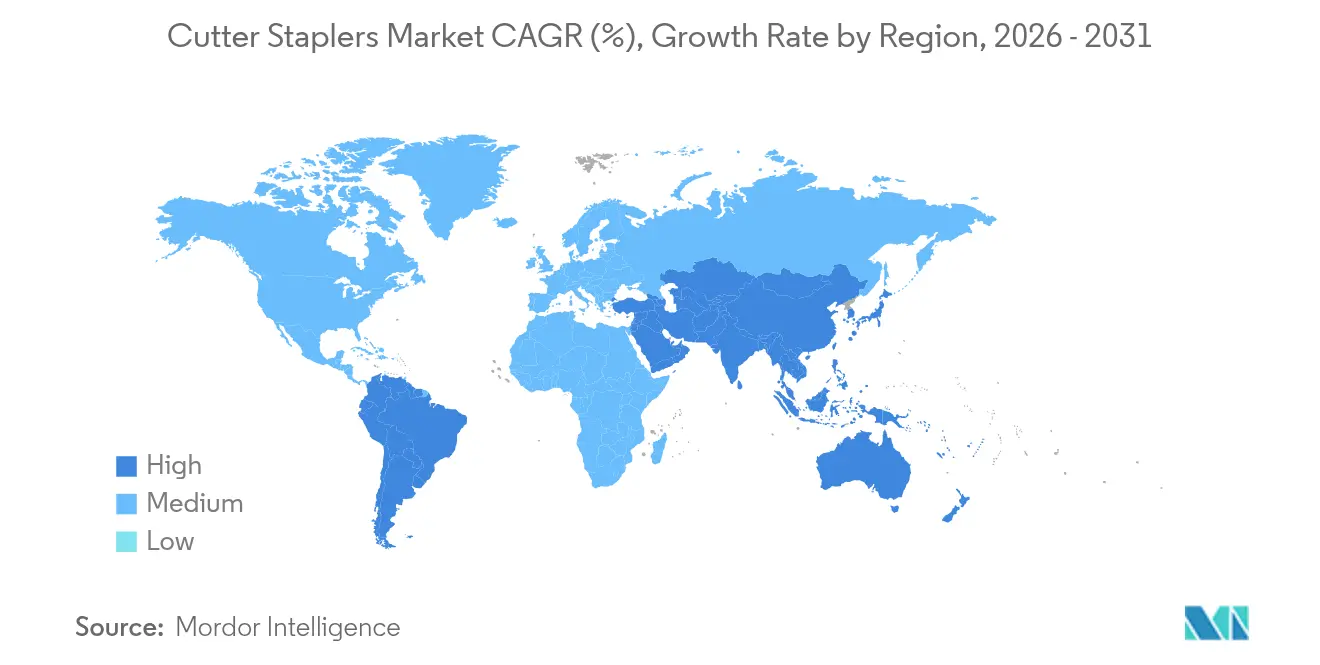

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

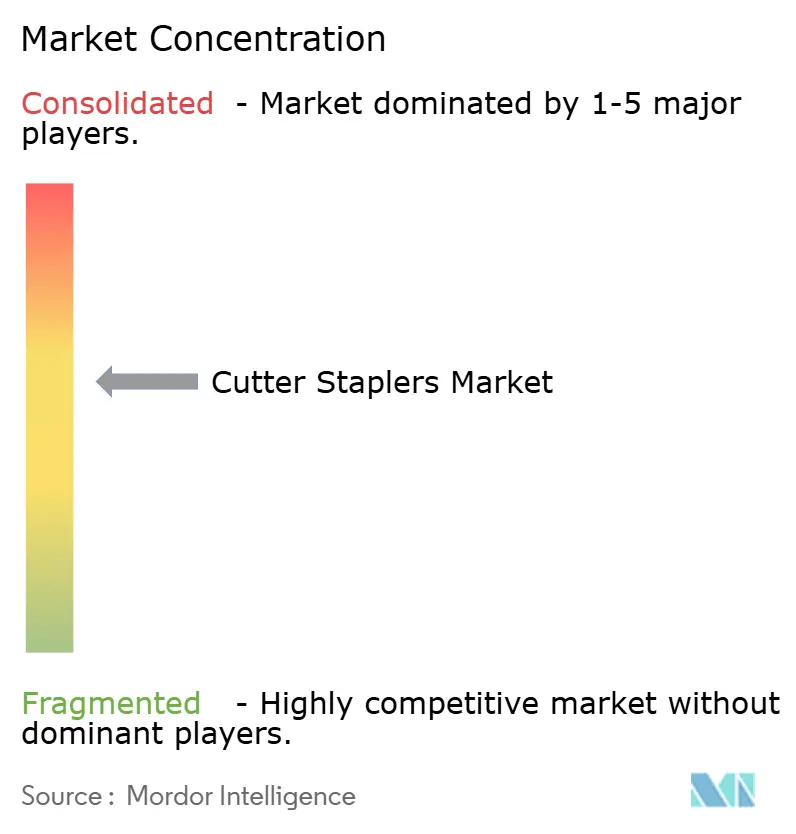

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Cutter-Stapler von Mordor Intelligence

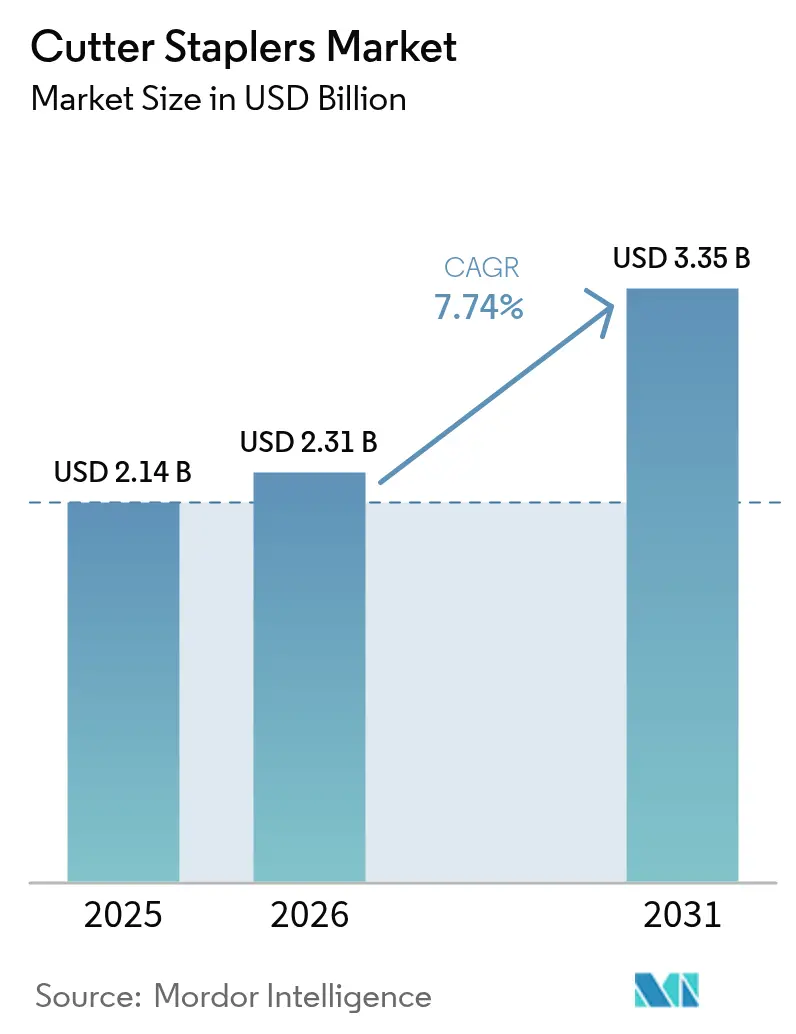

Die Marktgröße für Cutter-Stapler wird voraussichtlich von 2,14 Milliarden USD im Jahr 2025 auf 2,31 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 7,74 % über den Zeitraum 2026–2031 einen Wert von 3,35 Milliarden USD erreichen. Gestiegene Volumina bariatrischer Eingriffe, roboterkompatible Instrumente und der universelle Übergang zur minimal-invasiven Chirurgie stimulieren die Nachfrage nach Präzisions-Staplern. Krankenhäuser und ambulante Chirurgiezentren entscheiden sich zunehmend für motorisierte Artikulationsplattformen, da diese die Operationszeiten verkürzen und die Komplikationskosten senken. Dennoch dominieren Einweggeräte die Beschaffung aufgrund strenger Infektionskontrollprotokolle, selbst während Ärzte und Regulierungsbehörden Nachhaltigkeitsbedenken abwägen. Nordamerika behauptet seine technologische Führungsrolle durch ein robustes Erstattungssystem und frühzeitige Übernahme, während Asien-Pazifik das schnellste Wachstum verzeichnet, da der Zugang zu Wahleingriffen zunimmt. Eine verstärkte FDA-Aufsicht, einschließlich des Übergangs zur Klasse-II-Klassifizierung im Jahr 2026, wird voraussichtlich den Wettbewerb um validierte Sicherheitsleistungen intensivieren.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Endo-Cutter im Jahr 2025 einen Marktanteil von 45,81 % am Markt für Cutter-Stapler und verzeichnen einen CAGR von 7,92 % bis 2031.

- Nach Mechanismus behielten manuelle Systeme im Jahr 2025 einen Anteil von 62,55 % an der Marktgröße für Cutter-Stapler; motorisierte Varianten werden voraussichtlich jährlich um 8,64 % wachsen.

- Nach chirurgischem Ansatz entfielen im Jahr 2025 60,02 % der Marktgröße für Cutter-Stapler auf minimal-invasive Eingriffe und werden mit einem CAGR von 7,98 % expandieren.

- Nach Verwendbarkeit führten Einwegplattformen mit einem Anteil von 70,21 % an der Marktgröße für Cutter-Stapler im Jahr 2025, obwohl wiederverwendbare Geräte ein Wachstum von 7,81 % verzeichnen.

- Nach Endnutzer dominierten Krankenhäuser mit 60,42 % der Marktgröße für Cutter-Stapler im Jahr 2025, während ambulante Chirurgiezentren den höchsten CAGR von 8,32 % verzeichnen.

- Nach Geografie erzielte Nordamerika im Jahr 2025 34,11 % des Umsatzes; Asien-Pazifik schreitet bis 2031 mit einem CAGR von 8,41 % voran.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für Cutter-Stapler

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende Akzeptanz der minimal-invasiven Chirurgie | +2.1% | Global, angeführt von entwickelten Märkten mit Ausstrahlungseffekten auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Anstieg bariatrischer und metabolischer Eingriffe | +1.8% | Global, mit Konzentration in Nordamerika und aufstrebenden Märkten im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei motorisierten und artikulierenden Staplern | +1.5% | Kernmärkte Nordamerika und EU, Expansion nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu ambulanten GI-Stapelverfahren in ambulanten Chirurgiezentren | +1.2% | Vorwiegend Nordamerika, mit frühzeitiger Einführung in ausgewählten EU-Märkten | Kurzfristig (≤ 2 Jahre) |

| Integration in chirurgische Roboterplattformen | +0.9% | Einkommenstarke Märkte weltweit, konzentriert in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Nachfrage nach wiederverwendbaren Staplern in ressourcenarmen Märkten | +0.4% | Aufstrebende Märkte in Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz der minimal-invasiven Chirurgie

Laparoskopische Techniken dominieren nun viele Fachgebiete, wobei die Nutzung der Appendektomie[1]Joshua Kirkpatrick, „Der zunehmende Einsatz minimal-invasiver Chirurgie bei akuten allgemeinchirurgischen Erkrankungen: Ein Jahrzehnt der Ergebnisse aus einem nationalen Datensatz,” Surgery, surgjournal.com in fortgeschrittenen Märkten zwischen 2013 und 2022 von 83 % auf 95 % gestiegen ist. Chirurgen bevorzugen Stapler gegenüber Nähten, da Klammerlinien das Gewebetrauma reduzieren und die Genesung beschleunigen. Motorisierte Plattformen verkürzen die Operationszeit im Bereich der Thoraxchirurgie um 21 Minuten und sparen 8.249 USD pro Eingriff, was das wirtschaftliche Argument stärkt. Die Robotik verstärkt diesen Vorteil, wie von der FDA zugelassene Einzel-Port-Stapler belegen, die Zugangsbeschränkungen beheben. Lehrplanänderungen in Facharztprogrammen stärken die Vertrautheit mit dem Gerät und festigen langfristige Wachstumsaussichten für den Markt für Cutter-Stapler.

Anstieg bariatrischer und metabolischer Eingriffe

Die Volumina bariatrischer Eingriffe in den Vereinigten Staaten stiegen von 2021 auf 2022 um 6,5 % und übertrafen 280.000 Eingriffe[2]Benjamin Clapp, „Schätzung der Amerikanischen Gesellschaft für Metabolische und Bariatrische Chirurgie 2022 der in den Vereinigten Staaten durchgeführten metabolischen und bariatrischen Eingriffe,” Surgery for Obesity and Related Diseases, soard.org. Die Schlauchmagen-Operation macht nun 57,4 % der Fälle aus und standardisiert den Staplerbedarf rund um die Magentranssektion. Robotergestützte Arbeitsabläufe, die bereits 30 % der metabolischen Eingriffe ausmachen, erfordern Stapler, die auf die robotische Artikulation abgestimmt sind. Hersteller profitieren von Skaleneffekten, da die Verfahrenseinheitlichkeit eine Hochvolumen-Nachladenproduktion ermöglicht. Da nur 1 % der geeigneten chirurgischen Kandidaten behandelt werden, verfügt der Markt für Cutter-Stapler über ein enormes Expansionspotenzial, wenn die Kostenträger-Zulassungen ausgeweitet werden.

Technologische Fortschritte bei motorisierten und artikulierenden Staplern

Klinische Studien zeigen, dass motorisierte Kolorektalstapler die Anastomosen-Leckraten um 85 % gegenüber manuellen Instrumenten senken. Intelligente Kompressionssensoren, wie SmartFire, passen die Auslösekraft in Echtzeit an die Gewebedicke an und verbessern die Konsistenz der Klammerbildung. Die Greifflächentechnologie halbiert intraoperative Blutungen im Vergleich zu herkömmlichen Backen und verbessert die Sicht. Krankenhäuser wägen höhere Anschaffungskosten gegen nachgelagerte Einsparungen durch weniger Komplikationen ab, insbesondere in Hochvolumenzentren. Patentanmeldungen zu KI-gesteuerten Auslöseprofilen deuten darauf hin, dass Echtzeit-Gewebeanalytik die nächste Welle der Marktdifferenzierung im Bereich der Cutter-Stapler verankern wird.

Verlagerung hin zu ambulanten GI-Stapelverfahren in ambulanten Chirurgiezentren

Medicare erhöhte die Zahlungen an ambulante Chirurgiezentren im Jahr 2023 um 15,4 %[3]MedPAC-Bericht an den Kongress, „Zahlungsaktualisierung für ambulante Chirurgiezentren,” medpac.gov , was zu einer raschen Migration von gastroenterologischen Eingriffen in ambulante Bereiche führte. Das Land beherbergt 6.308 ambulante Chirurgiezentren, die 3,4 Millionen Medicare-Begünstigte behandeln, und treibt die Beschaffung in Richtung zuverlässiger Mehreingriffs-Stapler, die den Fallwechsel rationalisieren. Gerätevielseitigkeit überwiegt erweiterte Analysen in diesem Umfeld, da die Schulungszeit des Personals begrenzt ist. Anbieter, die intuitive Nachladen-Farbkodierung und einfache Artikulation anbieten, gewinnen Marktanteile. Da die Komplexität der Eingriffe in ambulanten Chirurgiezentren zunimmt, verlagert sich die Nachfrage hin zu motorisierten Optionen, die Ergebnisse auf Krankenhausniveau liefern, ohne die Arbeitseffizienz zu beeinträchtigen.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Infektionsrisiken und Produktrückrufe | -1.4% | Global, mit erhöhter Kontrolle in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Alternative Verschlusstechnologien | -0.8% | Entwickelte Märkte mit fortschrittlichen chirurgischen Fähigkeiten | Mittelfristig (2–4 Jahre) |

| Preisschwankungen bei Titan | -0.6% | Globale Produktionsauswirkungen, konzentriert in der asiatisch-pazifischen Produktion | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsbedingte Kontrolle bei Einweggeräten | -0.5% | EU und Nordamerika führend, global expandierend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Infektionsrisiken und Produktrückrufe

Die FDA verzeichnete zwischen 2011 und 2018 mehr als 41.000 staplerbezogene unerwünschte Ereignisse, darunter 366 Todesfälle. Jüngste Klasse-I-Rückrufe, wie der Rückruf des Covidien TriStaple 2.0 Black Nachladers, unterstreichen Herstellungsschwachstellen. In nicht öffentlichen Datenbanken gespeicherte versteckte Fehlfunktionsberichte untergraben das Vertrauen von Klinikern und erschweren Kaufentscheidungen. Ausstehende Klasse-II-Anforderungen schreiben Vorabeinreichungen und Leistungstests vor, was Unternehmen mit robusten Design-Kontrollsystemen begünstigt. Marktführer leiten Forschungs- und Entwicklungsmittel in redundante Sicherheitssensoren und Benutzerwarnfunktionen um, um das Vertrauen wieder aufzubauen.

Alternative Verschlusstechnologien

Reißverschluss-artige Polymergeräte und energiebasierte Dichtungsmittel konkurrieren um oberflächliche und vaskuläre Verschlüsse und werben mit geringerem Infektionsrisiko und Fremdkörperbelastung. Krankenhäuser wägen die Gesamtkosten der Behandlung und nicht nur den Gerätepreis ab, sodass Stapler überlegene Hämostase und kürzere Saalwechselzeiten nachweisen müssen. Wenn Alternativen Parität erreichen, verschiebt sich die Volumenallokation weg von Metallklammern, was das Gesamtwachstumspotenzial für den Markt für Cutter-Stapler reduziert. Hersteller reagieren, indem sie Lecktest-Algorithmen und ergänzende Dichtstoffe integrieren, um den komparativen Vorteil zu stärken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Endo-Cutter führen den Innovationsantrieb an

Endo-Cutter-Stapler machten im Jahr 2025 45,81 % des Marktanteils für Cutter-Stapler aus und wachsen mit einem CAGR von 7,92 %, da laparoskopische und robotische Eingriffe zunehmen. Ihre schlanken, artikulierenden Backen navigieren durch beengte Becken- und Brustraumbereiche und machen sie in bariatrischen, kolorektalen und thorakalen Onkologieeingriffen unverzichtbar. Open-Cutter bleiben für die Traumachirurgie unverzichtbar, wo Schnelligkeit den Port-Zugang überwiegt, aber das Volumenwachstum ist aufgrund des rückläufigen offenen Eingriffsmix gedämpft. Spezialisierte Kreis- und Sonderstapler dienen Nischenrekonstruktionen wie tiefen rektalen Anastomosen und erhalten eine bescheidene, aber stabile Nachfrage.

Hersteller wetteifern darum, Endo-Modelle durch drehmomentgesteuertes Auslösen und adaptive Kompression zu differenzieren. Der SP SureForm 45 von Intuitive Surgical integriert SmartFire-Sensoren, die die Klammerhöhe 1.000 Mal pro Sekunde anpassen und das Leckrisiko reduzieren. Daten von Johnson & Johnson bestätigen eine 47-prozentige Reduktion der Lecks mit dem neuesten ECHELON-Linearcutter im Vergleich zu früheren Generationen. Krankenhäuser schätzen einheitliche Plattformen, die Nachladen-Farben und Ergonomie über offene und Endo-Linien hinweg teilen, was die Personalschulung und Lagerhaltung vereinfacht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Mechanismus: Motorisierte Technologie gewinnt an Dynamik

Manuelle Geräte hielten im Jahr 2025 62,55 % der Marktgröße für Cutter-Stapler, was Jahrzehnte klinischer Vertrautheit und geringere Anschaffungskosten widerspiegelt. Dennoch verzeichnen motorisierte Einheiten den schnellsten CAGR von 8,64 %, da Chirurgen reproduzierbare Klammerbildung in dickem oder variablem Gewebe priorisieren. Eine chinesische gesundheitsökonomische Studie zeigte, dass motorisierte Nachlader die Kosten für das Management unerwünschter Ereignisse um 1.653 CNY pro Fall reduzierten und den höheren Kaufpreis übertrafen. Diese Evidenz beschleunigt die Krankenhausumstellung in Hochintensitätsdisziplinen.

Forschungs- und Entwicklungsanstrengungen konzentrieren sich auf griffverstärkende Spitzendesigns und Schrittmotor-Auslösung, die gleichmäßige Kompression liefern. Studien zeigen 73 % weniger hämostasebedingte Komplikationen mit motorisierten ECHELON-Geräten im Vergleich zu manuellen Äquivalenten. Da sich Roboterkonsolen ausbreiten, sprechen motorisierte Griffe mit freihändiger Befestigung zunehmend Chirurgen an, die bei langen Eingriffen Ergonomieentlastung suchen. Manuelle Stapler bedienen weiterhin ressourcenarme Umgebungen und unkomplizierte Resektionen und bewahren einen beträchtlichen, wenn auch schrumpfenden Anteil am Markt für Cutter-Stapler.

Nach chirurgischem Ansatz: Dominanz minimal-invasiver Verfahren beschleunigt sich

Minimal-invasive Techniken erfassten 2025 60,02 % des Marktanteils für Cutter-Stapler und schreiten mit einem CAGR von 7,98 % voran, während offene Chirurgie proportional zurückgeht. Robotergestützte bariatrische Eingriffe machen bereits 30 % des Volumens aus und treiben die Nachfrage nach Nachlader an, die durch 60°-Artikulation feuern können, ohne dass die Klammerlinie ausdünnt. In Facharztlehrpläne eingebettete laparoskopische Ausbildungsmodule stellen eine stetige Pipeline von Chirurgen sicher, die mit Port-Platzierung und Staplermanipulation vertraut sind. Krankenhäuser verteilen Kapitalbudgets auf 4K-Laparoskopietürme und Roboterarme, was ein Ökosystem schafft, das die Staplernutzung intensiviert.

Das künftige Wachstum hängt von Einzelport-Plattformen ab, die die Anzahl der Schnitte weiter reduzieren. Die FDA-Zulassung von Einzelport-Staplern signalisiert die regulatorische Akzeptanz dieser Instrumente der nächsten Generation. Die offene Chirurgie behält ihre Notwendigkeit für Notfalltraumata und komplexe Rekonstruktionen, bei denen taktiles Feedback und weitreichende Exposition entscheidend sind. Selbst Hybridansätze verwenden jedoch Stapler, um die Darmtranssektion zu beschleunigen, was die Relevanz über alle Techniken hinweg aufrechterhält.

Nach Verwendbarkeit: Einwegebequemlichkeit steht unter Nachhaltigkeitsdruck

Einwegstapler dominierten mit 70,21 % der Marktgröße für Cutter-Stapler im Jahr 2025, unterstützt durch Infektionskontrollvorschriften, die die Wiederaufbereitung in vielen Rechtsbereichen untersagen. Ihr CAGR von 7,81 % hält an, da OP-Manager gebrauchsfertige Instrumente bevorzugen, die Sterilisierungswarteschlangen eliminieren. Dennoch heben Umweltaudits eine 40-prozentige Abfallreduzierung und 99,7 % geringere Treibhausgasemissionen hervor, wenn wiederverwendbare Plattformen Einwegäquivalente ersetzen. Die Wiederaufbereitung von 18 Millionen Einweggeräten durch Cardinal Health sparte Krankenhäusern im Jahr 2022 412 Millionen USD und belegt ein wirtschaftliches Modell zur Abfallminderung.

Europäische Ausschreibungen enthalten nun Nachhaltigkeitsbewertungen, die Käufer zu Hybridlösungen drängen, bei denen wiederverwendbare Griffe mit Einweg-Nachlader kombiniert werden. Hersteller konkurrieren durch Geräte-Rücknahmeprogramme und Verpackungen aus Recyclingmaterialien. Da Regulierungsbehörden in der EU und ausgewählten US-Bundesstaaten Einweg-Abgaben erwägen, schützen Anbieter, die beide Kategorien absichern, ihren Anteil in der Cutter-Stapler-Branche.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endnutzer: Ambulante Chirurgiezentren fordern die Krankenhausdominanz heraus

Krankenhäuser behielten im Jahr 2025 60,42 % des Umsatzes aufgrund der Handhabung komplexer Fälle und des zentralen Einkaufs. Das Volumen der ambulanten Chirurgiezentren expandiert jedoch jährlich um 8,32 %, angetrieben durch günstige Medicare-Zahlungsdifferenziale und die Patientenpräferenz für ambulante Genesung. Die Staplerbeschaffung in ambulanten Chirurgiezentren priorisiert Zuverlässigkeit, intuitive Nachladen-Austauschbarkeit und kompakte Tray-Größen für kleinere sterile Bereiche. Anbieter, die Außendienstprogramme und Direktlieferlogistik präsentieren, gewinnen Verträge.

Da ambulante Chirurgiezentren höher komplexe Eingriffe wie laparoskopische Kolorektalresektionen übernehmen, verlagert sich die Nachfrage hin zu motorisierten Artikulationsmodellen, die einst Tertiärkrankenhäusern vorbehalten waren. Lieferanten, die Schulungsressourcen und Schnellverbindungs-Nachladedesigns ausrichten, positionieren sich, um diese ambulante Welle zu nutzen. Internationale Fachkliniken, insbesondere in Medizintourismus-Hubs, spiegeln die Erwartungen ambulanter Chirurgiezentren wider und verstärken die globale Auswirkung auf den Markt für Cutter-Stapler.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 34,11 % des globalen Umsatzes, unterstützt durch ein ausgereiftes Erstattungssystem und frühzeitige Technologieübernahme. Der regionale CAGR von 7,15 % hängt von der weiteren Umstellung auf motorisierte Nachlader und dem Klasse-II-Regulierungswechsel ab, der qualitätsorientierte Lieferanten begünstigt. Die Konsolidierung von Krankenhäusern verstärkt die Einkaufsmacht und veranlasst Anbieter, Mehrjahresservicepläne und Schulungen anzubieten.

Asien-Pazifik verzeichnet den schnellsten CAGR von 8,41 % und spiegelt Investitionen in chirurgische Infrastruktur in China, Indien und den ASEAN-Staaten wider. Der indische Medizingeräkemarkt wird bis 2025 auf 50 Milliarden USD prognostiziert, jedoch zu 70 % importabhängig, was ausländischen Herstellern Wachstum mit geeigneter Preisstaffelung bietet. Chinas Lokalisierungspolitik fördert Joint Ventures und Technologietransfer, während Japans Krankenhäuser Premium-motorisierten Systemen Priorität einräumen. Brasilien, unter den ANVISA-Regeln, die bestimmte US- oder EU-Zulassungen akzeptieren, erleichtert den Markteintritt für etablierte Anbieter, behält jedoch strenge Marktüberwachungsprüfungen bei.

Europa belegt den zweiten Platz mit einem CAGR von 7,65 % bis 2031, angetrieben durch alternde Bevölkerungen und evidenzbasierte Beschaffung. EU-Nachhaltigkeitsrichtlinien schreiben Recyclingziele vor, die schrittweise die Auswahl von Einwegprodukten beeinflussen. Klinische Fachgesellschaften veröffentlichen Leitlinien, die die Integrität der Klammerlinie betonen und die Anforderungen an Marktüberwachungsdaten erhöhen. Lieferanten, die Register und Realweltstudien fördern, stärken ihre Positionierung. Der Nahe Osten und Afrika hinken hinterher, bieten aber punktuelle Nachfragemuster im Zusammenhang mit nationalen Krankenversicherungseinführungen. Öffentliche Ausschreibungen bevorzugen kostengünstige wiederverwendbare Sets und zwingen Anbieter, regionale Wiederaufbereitungszentren zu unterstützen. Insgesamt sorgen diese Dynamiken für eine anhaltende globale Expansion des Marktes für Cutter-Stapler.

Wettbewerbslandschaft

Die Marktführerschaft liegt bei Johnson & Johnson (Ethicon), Medtronic und Intuitive Surgical, deren kombinierte Portfolios manuelle, motorisierte und robotische Formate umfassen. Ethicons ECHELON 3D-Klammerung und Greifflächentechnologie lieferten eine 47-prozentige Leckreduzierung und stützen die Premium-Preisgestaltung. Die Übernahme von Fortimedix Surgical durch Medtronic im Jahr 2024 erweiterte sein Portfolio an fortschrittlichen chirurgischen Geräten und Staple-Werkzeugen. Die SureForm-Familie von Intuitive Surgical integriert SmartFire-Analytik für konsolengesteuerte Gewebesensorik und stärkt seine installierte Roboterbasis.

Die Wettbewerbsstrategie betont Ökosystem-Bindung durch proprietäre Nachlader und Software-Updates. Patente auf Kompressionsalgorithmen und KI-Rückkopplungsschleifen schaffen Hürden für Späteinsteiger. Nachhaltigkeit entwickelt sich als weißer Fleck, in dem mittelgroße Akteure wie Lexington Medical wiederverwendbare Endo-Cutter positionieren und gleichzeitig Private-Equity-Finanzierung für Skalierung anziehen. Innovative Alternativverschlusslösungen bedrohen den Marktanteil etablierter Anbieter in oberflächlichen und vaskulären Nischen, aber eine weitreichende Nachschulung von Chirurgen verlangsamt die Verdrängung.

Die regulatorische Verschärfung erhöht die Compliance-Kosten und begünstigt Unternehmen mit etablierten Qualitätsinfrastrukturen. Rückrufe schädigen unverhältnismäßig kleinere Unternehmen, denen es an Redundanz in globalen Lagerbeständen mangelt. Folglich bleibt die Marktkonzentration moderat, obwohl angrenzende Technologieeinsteiger und Nachhaltigkeitsdisruptoren den Wettbewerbsdruck im gesamten Markt für Cutter-Stapler hoch halten.

Marktführer in der Cutter-Stapler-Branche

B. Braun Melsungen AG

Intuitive Surgical Inc.

Johnson & Johnson Services, Inc.

Medtronic plc

Purple Surgical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Intuitive Surgical erhielt die FDA-Zulassung für den SP SureForm 45 Einzelport-Roboterstapler mit SmartFire-Echtzeit-Gewebekompressionsüberwachung.

- April 2025: Lexington Medical erhielt eine Wachstumsinvestition von Ampersand Capital Partners zur Beschleunigung der globalen Expansion seiner minimal-invasiven Staplerplattform.

- November 2024: Medtronic übernahm Fortimedix Surgical und stärkte damit sein Portfolio an fortschrittlichen chirurgischen Geräten.

- Mai 2024: Ethicon führte den ECHELON LINEAR Cutter in den Vereinigten Staaten ein und integrierte dabei die 3D-Klammerungstechnologie und die Greifflächentechnologie für verbesserte Klammerliniensicherheit.

Geltungsbereich des globalen Marktberichts für Cutter-Stapler

Gemäß dem Berichtsumfang liefert ein Cutter-Stapler vier kurvilineare Reihen von Klammern mit einem einzigen Schnitt dazwischen, was gleichzeitiges Schneiden und Klammern ermöglicht und die Notwendigkeit eines Skalpells und einer Darmklemme eliminiert. Der Markt für Cutter-Stapler ist segmentiert nach Produkttyp (Endo-Cutter-Stapler, Open-Cutter-Stapler und Sonstige), Anwendung (Bauchchirugie, Geburts- und Gynäkologiechirurgie, Herz- und Thoraxchirurgie, Orthopädische Chirurgie und Sonstige Anwendungen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen. Der Bericht bietet den Wert (Millionen USD) für die oben genannten Segmente.

| Endo-Cutter-Stapler |

| Open-Cutter-Stapler |

| Sonstige |

| Manuell |

| Motorisiert |

| Offene Chirurgie |

| Minimal-invasive Chirurgie |

| Einweg |

| Wiederverwendbar |

| Krankenhäuser |

| Ambulante Chirurgiezentren |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Endo-Cutter-Stapler | |

| Open-Cutter-Stapler | ||

| Sonstige | ||

| Nach Mechanismus | Manuell | |

| Motorisiert | ||

| Nach chirurgischem Ansatz | Offene Chirurgie | |

| Minimal-invasive Chirurgie | ||

| Nach Verwendbarkeit | Einweg | |

| Wiederverwendbar | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Chirurgiezentren | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie beeinflussen motorisierte Stapler die chirurgischen Ergebnisse?

Motorisierte Cutter-Stapler liefern eine konsistente Klammerbildung und wurden mit weniger Leckagen und Blutungsereignissen in Verbindung gebracht, was wiederum den Bedarf an kostspieligen postoperativen Interventionen reduziert.

Warum gelten Endo-Cutter-Stapler als strategisch für minimal-invasive Eingriffe?

Ihre schlanken, artikulierenden Backen navigieren durch beengte anatomische Räume und machen sie für die laparoskopische und robotische Chirurgie unverzichtbar, wo Präzision und Zugang entscheidend sind.

Was veranlasst Krankenhäuser und ambulante Chirurgiezentren dazu, Einwegstapler trotz Nachhaltigkeitsdebatten zu bevorzugen?

Einwegstapler eliminieren Wiederaufbereitungsschritte, senken das Risiko der Kreuzkontamination und vereinfachen die OP-Arbeitsabläufe – Vorteile, die für Hochvolumeneinrichtungen häufig umweltbezogene Bedenken überwiegen.

Wie gestaltet die regulatorische Kontrolle die Wettbewerbsdynamik unter Stapler-Herstellern?

Eine verschärfte FDA-Aufsicht verlangt nun robustere Sicherheitsdaten und Fertigungskontrollen und belohnt Unternehmen mit ausgereiften Qualitätssystemen, während Niedrigkostenanbieter ohne strenge Compliance abgeschreckt werden.

Auf welche Weise verändern ambulante Chirurgiezentren die Gerätebeschaffungsstrategien?

Ambulante Chirurgiezentren priorisieren Zuverlässigkeit, intuitive Bedienung und schnellen Wechsel; Lieferanten, die vielseitige Nachladeoptionen und rationalisierte Schulungsressourcen bündeln, erlangen bevorzugten Anbieterstatus in diesen ambulanten Umgebungen.

Welche Rolle spielen Nachhaltigkeitsinitiativen bei der künftigen Stapleradaption?

Krankenhausbeschaffungsausschüsse berücksichtigen zunehmend den Lebenszyklus-Einfluss von Geräten und eröffnen Möglichkeiten für wiederverwendbare Griffe und wiederaufbereitete Nachlader, die sowohl Kosteneinsparungen als auch Abfallreduzierung bieten.

Seite zuletzt aktualisiert am: