Marktgröße und Marktanteil für Mikroskopie-Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

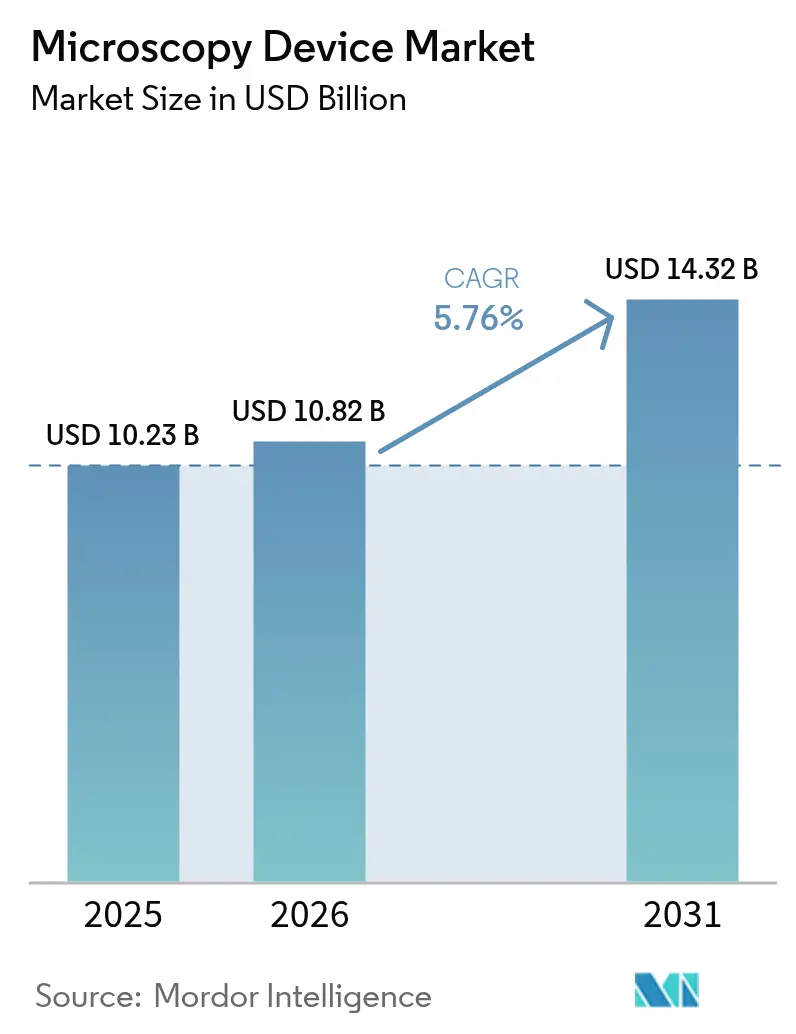

| Marktgröße (2026) | 10.82 Milliarden US-Dollar |

| Marktgröße (2031) | 14.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Mikroskopie-Geräte von Mordor Intelligence

Die Größe des Marktes für Mikroskopie-Geräte wird für 2025 auf 10,23 Milliarden USD, für 2026 auf 10,82 Milliarden USD geschätzt und soll bis 2031 einen Wert von 14,32 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,76 % von 2026 bis 2031 entspricht.

Das Wachstum spiegelt drei miteinander verbundene Entwicklungen wider: Gate-all-around-Transistor-Roadmaps, die eine Sub-Nanometer-Metrologie in Halbleiterfabriken erfordern, die Verbreitung von Desktop-Kryo-Elektronenmikroskopie für die strukturbasierte Wirkstoffentwicklung sowie KI-gestützte digitale Pathologie, die die manuelle Schnittbildauswertung in Krankenhäusern und Laboren ersetzt. Auf der Produktseite behaupteten optische Systeme aufgrund ihrer klinischen und bildungsbezogenen Verbreitung die umfangreichste installierte Basis, während die Elektronenmikroskopie Marktanteile gewinnt, da günstigere Kryo-EM-Systeme mittelständische Einrichtungen erreichen. Die Wettbewerbsintensität bleibt hoch, da führende Anbieter Software und Verbrauchsmaterialien integrieren, um Arbeitsabläufe zu binden, während Spezialanbieter auf hochwertige Nischen abzielen.

Wichtigste Erkenntnisse des Berichts

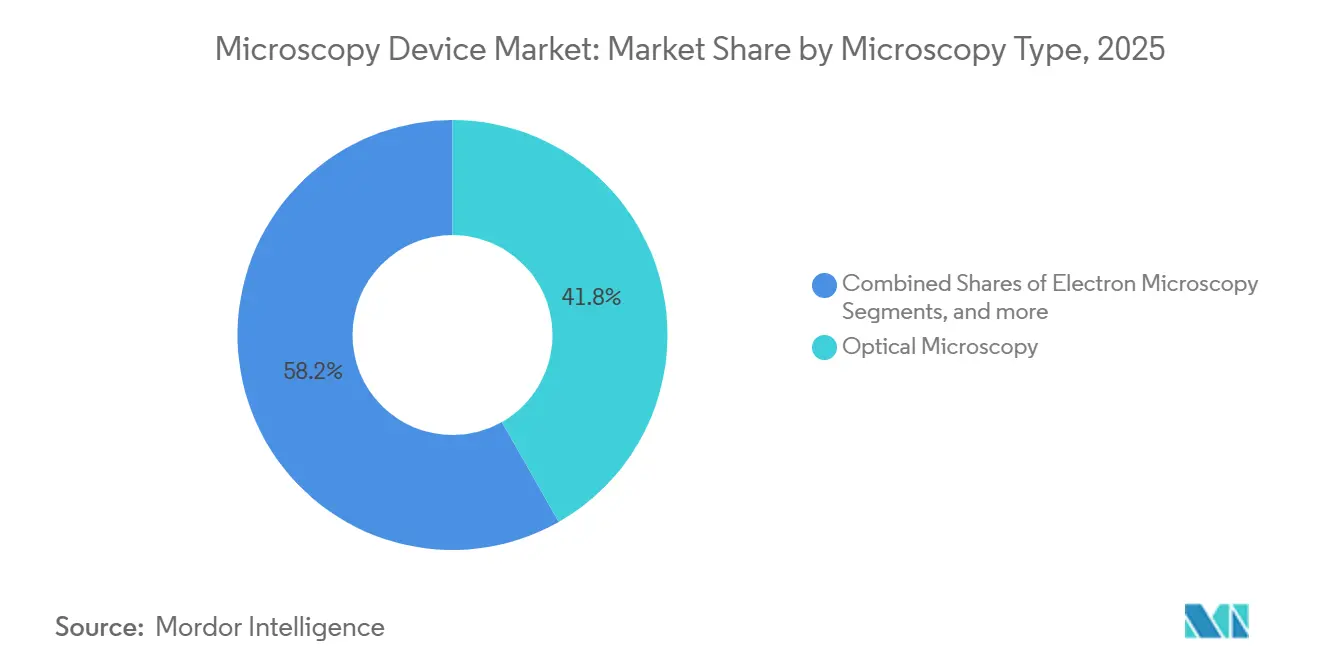

- Nach Mikroskopietyp führte die optische Mikroskopie im Jahr 2025 mit einem Umsatzanteil von 41,78 %; die Elektronenmikroskopie wird bis 2031 voraussichtlich mit einer CAGR von 6,56 % wachsen.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 34,08 % auf die Biowissenschaften; die Nanotechnologieforschung wird bis 2031 voraussichtlich mit einer CAGR von 6,59 % wachsen.

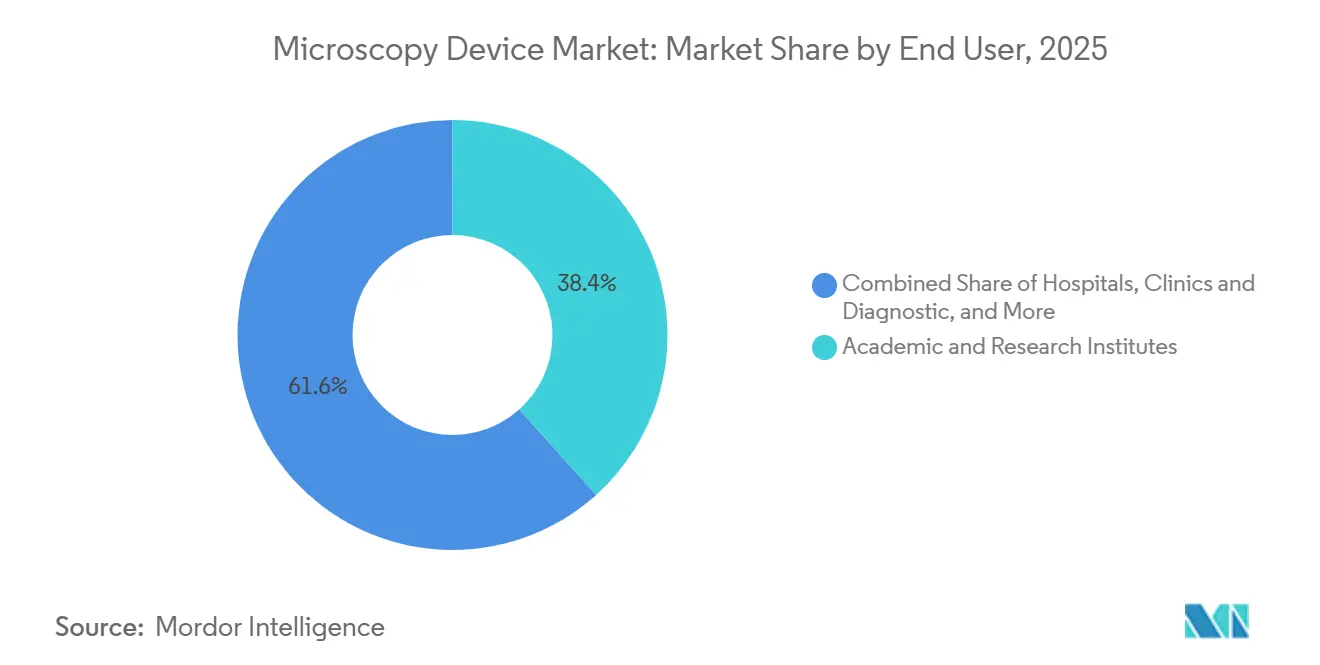

- Nach Endnutzer entfielen im Jahr 2025 38,35 % des Umsatzes auf akademische und Forschungseinrichtungen; Krankenhäuser, Kliniken und Diagnoselabore werden bis 2031 voraussichtlich die höchste CAGR von 6,60 % verzeichnen.

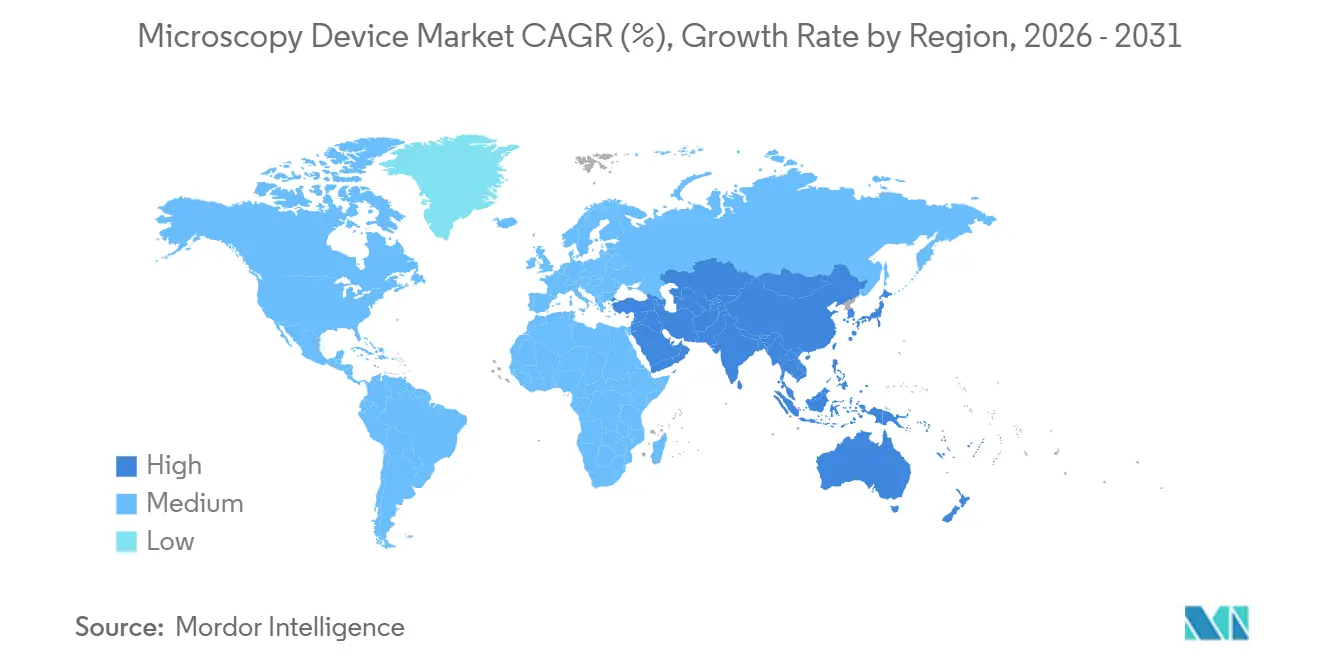

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 39,25 %; der Asien-Pazifik-Raum wird bis 2031 voraussichtlich mit einer CAGR von 6,74 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Mikroskopie-Geräte

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Technologische Fortschritte in der hochauflösenden Optik und im Quantensensing | +1.2% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einführung KI-gesteuerter automatisierter digitaler Pathologie | +1.4% | Nordamerika und Europa, Ausweitung auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Anstieg staatlicher Förderung für Nanotechnologie- und Biowissenschafts-Forschung und -Entwicklung | +1.0% | Global, konzentriert in den USA, der EU und China | Langfristig (≥ 4 Jahre) |

| Miniaturisierungsbedarf bei Gate-all-around-Halbleiterknoten | +0.9% | Asien-Pazifik-Kern (Taiwan, Südkorea), Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Desktop-Kryo-EM demokratisiert das strukturbasierte Wirkstoffdesign | +0.7% | Nordamerika und Europa, aufkommend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck für energieeffiziente, modulare Mikroskope | +0.4% | Europa und Nordamerika, regulierungsgetrieben | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologische Fortschritte in der hochauflösenden Optik und im Quantensensing

Hochauflösende Techniken wie STED, SIM und PALM durchbrechen die Beugungsbarriere, um Strukturen unterhalb von 50 Nanometern sichtbar zu machen, was die Einzelzell- und Neurodegenerationsforschung stärkt, da Labore versuchen, Proteininteraktionen in lebenden Systemen zu quantifizieren. Frühe Anwender schichten Quantensensing auf Basis von Stickstoff-Fehlstellen-Zentren in Diamant, um Magnetfelder abzubilden, Defekte im Nanometerbereich in Halbleiterwafern zu erkennen und Einzelmolekülereignisse in der Biophysik zu erfassen. Der Markt für Mikroskopie-Geräte profitiert davon, da Käufer hybride Plattformen suchen, die innerhalb desselben Arbeitsablaufs zwischen Weitfeld-, Konfokalmikroskopie- und hochauflösenden Modi wechseln können, um den Durchsatz zu maximieren. Akademische Konsortien und Pharmaunternehmen in Nordamerika und Europa führen die Käufe aufgrund des Pipeline-Bedarfs für die Zielvalidierung und das hochdurchsatzfähige Screening an. Die Komplexität der optischen Ausrichtung und die Abhängigkeit von spezifischen Fluorophoren verlangsamen noch immer den routinemäßigen klinischen Einsatz und schaffen eine Service- und Schulungsmöglichkeit für Anbieter mit robuster Anwendungsunterstützung.

Einführung KI-gesteuerter automatisierter digitaler Pathologie

Pathologienetzwerke wechseln von der manuellen Mikroskopie zur Ganzobjektträger-Bildgebung in Kombination mit neuronalen Faltungsnetzwerken, die Gewebe klassifizieren, Biomarker quantifizieren und Anomalien kennzeichnen, wobei mehrere Modelle nun Sensitivitäten von über 95 % bei Indikationen mit starker Grundwahrheit aufweisen. Im Januar 2026 hob das Zentrale Seidenbauamt in Indien eine KI-gestützte Mikroskopinitiative hervor, die Landwirten hilft, Seidenraupenerkrankungen früher zu erkennen, was unterstreicht, wie die angewandte KI-Mikroskopie über klinische Umgebungen hinaus in Produktionsumgebungen expandiert. Onkologische Arbeitslasten sind ein Katalysator, da die Analyse des Tumormikromilieus die Quantifizierung von Immuninfiltraten und vaskulären Strukturen über Gigapixel-Bilder in großem Maßstab erfordert. Die In-vitro-Diagnostik-Verordnung der Europäischen Union schreibt die CE-Kennzeichnung für KI-basierte Diagnosesoftware vor, was Anbieter dazu veranlasst, prospektive klinische Validierungsstudien durchzuführen, um die Modellleistung an klinischen Endpunkten auszurichten.[1]Europäische Kommission, „Überblick über die In-vitro-Diagnostik-Verordnung”, Europäische Kommission, ec.europa.eu Krankenhäuser und Diagnoselabore sind das am schnellsten wachsende Endnutzersegment mit einer CAGR von 6,60 % bis 2031, angetrieben durch den Mangel an Pathologen und die Notwendigkeit, standortübergreifende Interpretationen zu standardisieren, um die Variabilität in der Versorgung zu reduzieren.

Anstieg staatlicher Förderung für Nanotechnologie- und Biowissenschafts-Forschung und -Entwicklung

Die öffentlichen Investitionen stiegen im Jahr 2025 auf Rekordhöhen, da die US-amerikanischen National Institutes of Health 47,5 Milliarden USD budgetierten, einschließlich Haushaltsposten für Strukturbiologie und fortschrittliche Bildgebung, was Upgrades in nationalen Zentren und Universitätskerneinrichtungen unterstützte. Die Mid-scale Research Infrastructure-Programme der US-amerikanischen National Science Foundation finanzieren Ausrüstung im Bereich von 4 Millionen bis 100 Millionen USD, was regionale Kryo-EM-Hubs und Mehrbenutzereinrichtungen unterstützt, die Betriebsbudgets bündeln.[2]National Institutes of Health, „NIH-Haushalt GJ2025”, NIH, nih.gov

Die im Jahr 2025 finanzierten Synergy Grants des Europäischen Forschungsrats unterstützten 66 Projekte mit Schwerpunkt auf Quantenbiologie und Einzelmolekülwissenschaft, mit Förderbeträgen von bis zu 10 Millionen EUR (10,7 Millionen USD) über sechs Jahre, wodurch die Beschaffung von hochklassigen optischen und Elektronenplattformen ausgeweitet wurde.[3]Europäischer Forschungsrat, „Synergy Grants 2025 Ergebnisse”, ERC, erc.europa.eu Diese Mittelflüsse stärkten die Position der akademischen und Forschungseinrichtungen, die im Jahr 2025 den größten Endnutzeranteil hielten und weiterhin die Instrumentenspezifikations-Roadmaps für Systeme der nächsten Generation beeinflussten. Die langfristige Wirkung hängt von der Kontinuität der Förderzyklen und Erneuerungsintervalle ab, da die Behörden eine verteilte Finanzierung gegen einige wenige Vorzeigeanlagen abwägen.

Miniaturisierungsbedarf bei Gate-all-around-Halbleiterknoten

Gate-all-around-Transistorarchitekturen bei und unterhalb des 2-Nanometer-Knotens intensivieren die Nachfrage nach hochauflösenden TEM und SEM, um innere Abstandshalter-Hohlräume und Nanoschicht-Dickenvariationen aufzulösen, die die optische Metrologie verfehlt. Samsung berichtete, dass Dutzende von Inline-SEMs und Metrologie-Upgrades für die Prozessentwicklung eingesetzt werden, was auf steigende Werkzeugzahlen und höhere Auslastungsraten für die Elektronenstrahl-Inspektion hindeutet. Der Markt für Mikroskopie-Geräte profitiert davon, da Halbleiterfabriken die Metrologie-Abdeckung auf mehr Schichten ausweiten und die Probenahme erhöhen, um die Ausbeute bei Logik- und Speicher-Hochläufen zu kontrollieren. Hersteller im Asien-Pazifik-Raum führen Kapazitätserweiterungen an, wobei Metrologie-Flotten skaliert werden, um die inländische Logikproduktion und Materialqualifizierung zu unterstützen. Bei der Hochfahrung von 18-Ångström-Klasse-Knoten benötigen Gerätehersteller atomare Säulenauflösung und Gitterverspannungskartierung, was aberrationskorrigierte Plattformen begünstigt, die Premiumpreise erzielen.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten der Geräte | -0.9% | Global, akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Globaler Mangel an hybridem Optik-Software-Fachpersonal | -0.6% | Nordamerika und Europa, Ausbreitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Engpässe in der Lieferkette für Präzisionsoptik (Germanium, Gallium) | -0.5% | Global, konzentrierte Auswirkungen auf die Elektronenmikroskopie | Kurzfristig (≤ 2 Jahre) |

| Eskalierendes Risiko von IP-Rechtsstreitigkeiten beim grenzüberschreitenden Technologietransfer | -0.3% | USA-China-Korridor, EU-Asien-Handelsrouten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten der Geräte

Die Vorabkosten für hochwertige Kryo-EM-Suiten liegen nach wie vor im Bereich von 5 bis 7 Millionen USD, sobald Einrichtungen, Abschirmung und Schwingungsisolierung einbezogen werden, was den Zugang für viele Zentren verzögert, die auf gebündelte Fördermittel angewiesen sind. Die jährlichen Betriebskosten für aberrationskorrigierte TEMs können 200.000 USD erreichen, einschließlich Wartung, Kryogene und Reinraumversorgung, was eine breitere Einführung selbst dann einschränkt, wenn die Ausrüstung teilweise subventioniert wird. Modelle für gemeinsam genutzte Einrichtungen und Leasing mildern die Hürde, aber Terminplanung, Wartungsfenster und variable Betriebszeiten erhöhen die Koordinationskosten für die Nutzung durch mehrere Institutionen. Für Krankenhäuser und Diagnoselabore verlangsamen Budgetobergrenzen die Einführung digitaler Pathologie, selbst wenn Durchsatz- und Standardisierungsgewinne einen klaren Business Case unterstützen. Der Markt für Mikroskopie-Geräte spiegelt diese Kapitalengpässe in Schwellenländern wider, wo Währungsrisiken und Einfuhrzölle weitere Gegenwind für den Kauf von Großgeräten erzeugen.

Globaler Mangel an hybridem Optik-Software-Fachpersonal

Anbieter und Labore benötigen Ingenieure, die in Photonik, Steuerungssystemen und maschinellem Lernen versiert sind, um Echtzeit-Rekonstruktion, adaptive Optik und automatisiertes Experimentdesign einzusetzen, doch die Ausbildungspipeline bleibt dünn. Der Fachkräftemangel veranlasst Unternehmen, Funktionsveröffentlichungen zu staffeln und sich auf inkrementelle Software-Updates zu verlassen, anstatt auf große architektonische Sprünge, die funktionsübergreifende Teams erfordern. ZEISS berichtete, dass im Jahr 2024 272 Auszubildende und duale Studenten an seinen deutschen Standorten eingestellt wurden, was den Umfang der internen Schulung unterstreicht, die erforderlich ist, da Anbieter Mechatronik- und Softwarefähigkeiten ausbauen. Offshoring der Entwicklung führt zu Komplexität, vom Schutz des geistigen Eigentums bis hin zu längeren Feedback-Schleifen, was Iterationszyklen für Kernalgorithmen verlangsamen kann. Kleinere Unternehmen können Drittanbietermodelle lizenzieren, um Lücken zu schließen, was die Margen komprimiert und die technische Differenzierung in Wettbewerbsangeboten reduziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Mikroskopietyp: Elektronensysteme gewinnen durch Demokratisierung der Kryo-EM

Die Elektronenmikroskopie wird voraussichtlich von 2026 bis 2031 jährlich um 6,56 % wachsen und damit den breiteren Markt für Mikroskopie-Geräte übertreffen, angetrieben durch kompakte Kryo-EM-Systeme. Die Einführung steigt, wenn strukturbasierte Wirkstoffdesign-Workflows einen höheren Durchsatz und lokale Kontrolle über die Probenvorbereitung und Datenverarbeitung erfordern, um Iterationszyklen zu verkürzen. Parallel dazu erhöhen Halbleiterfabriken die Anzahl der TEM- und SEM-Werkzeuge, um Nanoschichtstapel, Abstandshalter und versteckte Defekte zu inspizieren, die bei optischer Metrologie bei 2-Nanometer-Klasse-Knoten nicht sichtbar sind. Aberrationskorrigierte Optiken und fortschrittliche Detektoren bleiben die Differenzierungsmerkmale für Gitterverspannungskartierung und atomare Säulenauflösung bei Logik- und Speicher-Hochläufen. Diese Faktoren drängen Elektronenplattformen in eine größere Rolle sowohl in der Prozessentwicklung als auch in der Fehleranalyse, da Halbleiterfabriken eine größere statistische Abdeckung und Zuverlässigkeit in der Metrologie anstreben.

Die optische Mikroskopie beherrschte im Jahr 2025 41,80 % des Marktanteils für Mikroskopie-Geräte, aufgrund ihrer Allgegenwärtigkeit in klinischen Arbeitsabläufen, Lehrlaboren und Qualitätskontrollumgebungen, die Benutzerfreundlichkeit und geringere Servicekosten schätzen.

Nach Anwendung: Nanotechnologieforschung beschleunigt sich durch Quanten- und 2D-Materialien

Die Nanotechnologieforschung wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,59 % voranschreiten, angetrieben durch Quanteninformationswissenschaft, zweidimensionale Materialien und fortschrittliche Batterien, die atomskalige Bildgebung für Defektengineering und Leistungsgewinne erfordern. Die Nationale Naturwissenschaftliche Stiftung Chinas leitete im Jahr 2025 Mittel in Richtung Nanomaterialien, wo AFM und STM weiterhin Eckpfeiler-Werkzeuge für die Untersuchung von Graphen und Übergangsmetall-Dichalkogeniden sind. Die US-amerikanische Nationale Quanteninitiative investierte im Jahr 2025 in Programme, die Kryo-EM- und Rastersondensysteme finanzieren, um Defekte in supraleitenden Qubits und verwandten Gerätestrukturen zu kartieren. Die mehrjährige Verlängerung des Graphen-Flaggschiffs hält die europäische Nachfrage nach hochauflösenden TEM aufrecht, die in der Lage sind, einzelne Atomdotierungen und Korngrenzen in großem Maßstab aufzulösen. Die Biowissenschaften machten im Jahr 2025 einen Anteil von 34,08 % am Markt für Mikroskopie-Geräte aus, verankert durch Pharma-Forschung und -Entwicklung, akademische Zellbiologie und klinische Diagnostik, da die digitale Pathologie klarere regulatorische und Erstattungswege gewinnt.

Nach Endnutzer: Krankenhäuser wachsen stark durch Erstattung für digitale Pathologie

Akademische und Forschungseinrichtungen repräsentierten im Jahr 2025 38,40 % des Umsatzes, was mit nationalen und regionalen Förderzyklen übereinstimmt, die Mikroskopie-Kerneinrichtungen erneuern und offene Einrichtungen für die gemeinsame Nutzung einrichten. Die US-amerikanischen NIH budgetierten im Jahr 2025 47,5 Milliarden USD mit Posten für Strukturbiologie und Bildgebung, und die Mid-scale-Programme der NSF unterstützten regionale Kryo-EM-Einrichtungen, die die Hürden für Universitäten ohne eigene Elektronensuiten senken. Diese Zentren bedienen verschiedene Nutzergruppen, von Biowissenschaftslaboren bis hin zu Material- und Ingenieurprogrammen, und sie fördern das Engagement der Anbieter für Schulungen, Serviceverträge und Workflow-Upgrades. Krankenhäuser, Kliniken und Diagnoselabore werden bis 2031 voraussichtlich mit einer CAGR von 6,60 % wachsen, da KI-validierte digitale Pathologie-Tools regulatorischen Rückhalt gewinnen und neue Erstattungscodes die Einführung in der Onkologie und anderen hochdurchsatzfähigen Diensten normalisieren. Dieser Übergang verändert die Einkaufsprioritäten, wobei Cloud-Integration, Prüfpfade und Interoperabilität mit Laborinformationssystemen nun an der Spitze der Ausschreibungschecklisten stehen.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 39,25 % des Marktanteils für Mikroskopie-Geräte, da Pharma-Forschung und -Entwicklung, akademische Forschungsleistung und Halbleiterinvestitionen eine nachhaltige Beschaffung von optischen und Elektronenmikroskopie-Plattformen unterstützten. Der CHIPS and Science Act stellt 52,7 Milliarden USD für Fertigungsanreize und Forschungsprogramme bereit, was die Nachfrage nach fortschrittlichen Metrologie-Flotten bei Intel und anderen Betreibern erhöht, die neue Linien in Arizona und Ohio aufbauen. Universitätslabore in den Vereinigten Staaten und Kanada kaufen weiterhin Kryo-EM- und hochauflösende Systeme mit Unterstützung nationaler Programme, die im Jahr 2025 erweitert wurden, darunter Kanadas Strategic Innovation Fund, der 450 Millionen CAD (335 Millionen USD) für Forschungsinfrastruktur bereitstellte. Diese Faktoren verankern einen stabilen Ersatzzyklus und gewinnen neue Erstkäufer, da Krankenhäuser die digitale Pathologie skalieren und netzwerkübergreifend standardisieren. Der Markt für Mikroskopie-Geräte in Nordamerika profitiert auch von einem starken Service-Ökosystem und der Präsenz von Anbietern, was Schulungen und Validierungen für regulierte Arbeitsabläufe beschleunigt.

Europa unterhält eine ausgereifte installierte Basis, die durch öffentliche Finanzierung und harmonisierte Vorschriften geprägt ist, die klinische Validierung und Nachhaltigkeit betonen. Horizont Europa verpflichtete sich bis 2027 zu 95,5 Milliarden EUR (102 Milliarden USD) für Forschung und Innovation, und dedizierte Photonik- und Nanomedizin-Ströme unterstützen weiterhin die Beschaffung von hochklassigen Bildgebungsplattformen an Universitäten und klinischen Zentren.

Der Asien-Pazifik-Raum bleibt die am schnellsten wachsende Region mit einer prognostizierten CAGR von 6,74 %, und der Markt für Mikroskopie-Geräte richtet sich nach Regierungsprogrammen aus, die inländische Halbleiter- und Biowissenschaftsfähigkeiten priorisieren. Chinas politische Unterstützung hilft lokalen Forschungszentren und Industrielaboren, die Einführung von Elektronenplattformen für Logik, Speicher und fortschrittliche Materialien zu skalieren, wodurch konsistente Bestellungen für TEM, SEM und verwandte Zubehörteile generiert werden. Außerhalb dieser Zentren skalieren der Nahe Osten und Afrika die Forschungsinfrastruktur im Rahmen von Diversifizierungsstrategien. Gleichzeitig sieht sich Lateinamerika mit Budgetgegenwind konfrontiert, der das kurzfristige Wachstum trotz aktiver Forschungsgemeinschaften dämpft.

Wettbewerbslandschaft

Die Marktführerschaft bleibt mäßig konzentriert, da Thermo Fisher Scientific, Carl Zeiss und Danaher in KI, Robotik und Cloud-Analytik investieren, um ihre Wettbewerbsvorteile zu schützen. Thermo Fishers Vulcan Automated Lab kombiniert Roboterarme mit atomskaliger TEM, um den Halbleiter-Probendurchsatz um das 10-fache zu steigern und neue Produktivitätsbenchmarks zu setzen. Oxford Instruments' BEX-Technologie fusioniert rückgestreute Elektronen und Röntgensignale und liefert 100-fache Durchsatzgewinne, die für Batterie- und Metalllabore attraktiv sind.

Anstatt den Preis zu kommoditisieren, streben Wettbewerber nach Ökosystem-Bindung. Hitachi erweiterte seine Roche-Partnerschaft zur gemeinsamen Entwicklung von Diagnostika, die Probenvorbereitung, Bildgebung und Cloud-KI integrieren, während CrestOptics sich Leica anschloss, um Spinning-Disk-Module voranzutreiben. Dichte Patentportfolios schaffen defensive Mauern; die durchschnittliche Nanotechnologie-Anmeldung wuchs jährlich um 35 %, was Marktführer begünstigt, aber auch Kreuzlizenzierungsvereinbarungen fördert, die den Markt für Mikroskopie-Geräte innovativ halten, ohne destruktive Rechtsstreitigkeiten. Thermo Fisher kündigte im Januar 2026 eine Fertigungserweiterung in Höhe von 450 Millionen USD in Brno an, um die Kryo-TEM-Kapazität bis 2028 zu verdoppeln, was das Vertrauen in eine anhaltende Nachfrage aus dem Pharma- und akademischen Sektor signalisiert.

Marktführer im Bereich Mikroskopie-Geräte

Bruker Corporation

Carl Zeiss

Thermo Fisher Scientific

Olympus Corporation

Danaher Corporation (Leica Microsystems GmbH)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Thermo Fisher Scientific kündigte eine Erweiterung seiner Elektronenmikroskopie-Fertigungsanlage in Brünn, Tschechische Republik, im Wert von 450 Millionen USD an, mit 200.000 Quadratfuß zusätzlicher Reinraumfläche, um die Produktionskapazität für Kryo-TEM-Systeme bis 2028 zu verdoppeln, als Reaktion auf die steigende Nachfrage von pharmazeutischen und akademischen Kunden.

- Januar 2026: Hirox stellte ein Digitalmikroskop der neuen Generation mit höherer Auflösung, schnellerer Bildgebung und tieferer digitaler Integration vor, um industrielle Metrologie-Anwendungsfälle in der Elektronik-, Automobil- und Präzisionsfertigung voranzutreiben.

- Oktober 2025: Hitachi High-Tech brachte das SU9600 auf den Markt, ein Rasterelektronenmikroskop der nächsten Generation mit ultrahöchster Auflösung für hohen Durchsatz und Sub-Nanometer-Präzisionsbildgebung, integriert mit Automatisierung und digitalen Diensten unter der Lumada 3.0-Plattform.

- Februar 2025: Die Technische Universität München demonstrierte Quanten-Kernspinmikroskopie mit einer Auflösung von 10 nm unter Verwendung von Diamantsensoren.

Berichtsumfang des globalen Marktes für Mikroskopie-Geräte

Gemäß dem Umfang des Berichts gehören Mikroskopie-Geräte zu den wichtigsten Instrumenten in jedem Labor und werden für die Strukturanalyse biologischer oder nicht-biologischer Objekte oder Materialien im Mikro- oder Nanomaßstab verwendet, die nicht mit dem bloßen Auge durchgeführt werden kann. Mikroskopie-Geräte werden in den Biowissenschaften, der Materialwissenschaft und der Informationstechnologie weit verbreitet eingesetzt.

Der Markt für Mikroskopie-Geräte ist nach Mikroskopietyp, Anwendung, Endnutzer und Geografie segmentiert. Nach Mikroskopietyp ist der Markt in Elektronenmikroskopie, optische Mikroskopie, Rastersondenmikroskopie und sonstige unterteilt. Nach Anwendung ist der Markt in Nanotechnologie, Biowissenschaften, Halbleiter, Materialwissenschaft und sonstige unterteilt. Nach Endnutzer ist der Markt in akademische und Forschungseinrichtungen, Krankenhäuser, Kliniken und Diagnoselabore, Pharma- und Biotechnologieunternehmen, Halbleiter- und Elektronikhersteller sowie sonstige unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in bedeutenden globalen Regionen. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Elektronenmikroskopie | Transmissionselektronenmikroskopie (TEM) |

| Rasterelektronenmikroskopie (SEM) | |

| Kryogene Elektronenmikroskopie (Kryo-EM) | |

| Optische Mikroskopie | Hellfeld und Phasenkontrast |

| Fluoreszenz und Konfokalmikroskopie | |

| Hochauflösende Mikroskopie (STED, SIM, PALM) | |

| Rastersondenmikroskopie | Rasterkraftmikroskopie (AFM) |

| Rastertunnelmikroskopie (STM) | |

| Sonstige Technologien |

| Biowissenschaften |

| Nanotechnologieforschung |

| Halbleiter und Elektronik |

| Materialwissenschaft und Metallurgie |

| Sonstige Anwendungen |

| Akademische und Forschungseinrichtungen |

| Krankenhäuser, Kliniken und Diagnoselabore |

| Pharma- und Biotechnologieunternehmen |

| Halbleiter- und Elektronikhersteller |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Mikroskopietyp | Elektronenmikroskopie | Transmissionselektronenmikroskopie (TEM) |

| Rasterelektronenmikroskopie (SEM) | ||

| Kryogene Elektronenmikroskopie (Kryo-EM) | ||

| Optische Mikroskopie | Hellfeld und Phasenkontrast | |

| Fluoreszenz und Konfokalmikroskopie | ||

| Hochauflösende Mikroskopie (STED, SIM, PALM) | ||

| Rastersondenmikroskopie | Rasterkraftmikroskopie (AFM) | |

| Rastertunnelmikroskopie (STM) | ||

| Sonstige Technologien | ||

| Nach Anwendung | Biowissenschaften | |

| Nanotechnologieforschung | ||

| Halbleiter und Elektronik | ||

| Materialwissenschaft und Metallurgie | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Akademische und Forschungseinrichtungen | |

| Krankenhäuser, Kliniken und Diagnoselabore | ||

| Pharma- und Biotechnologieunternehmen | ||

| Halbleiter- und Elektronikhersteller | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Mikroskopie-Geräte?

Die Größe des Marktes für Mikroskopie-Geräte betrug im Jahr 2026 10,82 Milliarden USD und wird bis 2031 voraussichtlich 14,32 Milliarden USD erreichen.

Welches Mikroskopiersegment wächst am schnellsten?

Die Elektronenmikroskopie wird bis 2031 voraussichtlich mit einer CAGR von 6,56 % wachsen, angetrieben durch die Einführung von Kryo-EM in der Wirkstoffentwicklung und der Halbleitermetrologie.

Warum wird erwartet, dass der Asien-Pazifik-Raum andere Regionen übertrifft?

Japans Chip-Werkzeug-Roadmap, Chinas Lokalisierung der Optik und Südkoreas Gießerei-Investitionen treiben gemeinsam eine CAGR von 6,74 % für die Region an.

Wie beeinflussen KI-Technologien die Branche für Mikroskopie-Geräte?

Künstliche Intelligenz beschleunigt die Bildanalyse, automatisiert Pathologie-Workflows und verbessert die vorausschauende Wartung, was KI-fähige Mikroskope zu einem wichtigen Kaufkriterium macht.

Was sind die wichtigsten Hemmnisse, die das Wachstum verlangsamen?

Hohe Investitionsausgaben, Betriebskosten und ein globaler Mangel an qualifizierten Mikroskopisten bleiben die wichtigsten Hindernisse und ziehen zusammen 1,6 Prozentpunkte von den CAGR-Prognosen ab.

Welches Endnutzersegment weist die stärksten Wachstumsaussichten auf?

Krankenhäuser, Kliniken und Diagnoselabore werden mit einer CAGR von 6,60 % am schnellsten wachsen, bedingt durch die zunehmende Einführung digitaler Pathologie und KI-gestützter diagnostischer Workflows.

Seite zuletzt aktualisiert am: