Marktgröße und Marktanteil für optische Mikroskope

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.08 Milliarden US-Dollar |

| Marktgröße (2031) | 4.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für optische Mikroskope von Mordor Intelligence

Die Marktgröße für optische Mikroskope wird voraussichtlich von USD 2,92 Milliarden im Jahr 2025 auf USD 3,08 Milliarden im Jahr 2026 steigen und bis 2031 USD 4,05 Milliarden erreichen, mit einer CAGR von 5,62 % über den Zeitraum 2026–2031.

Die Nachfrage nach Instrumenten verlagert sich zunehmend hin zu Plattformen, die Optik mit Software verbinden, da invertierte Konfigurationen in Lebendzell-Protokollen dominieren, während digitale und opto-digitale Modelle an Dynamik gewinnen, weil KI-Analysen die Bildverarbeitungszeit verkürzen. Staatliche Mittelzuweisungen für Biowissenschaften, die 2025 auf mehr als USD 18 Milliarden geschätzt werden, lenken Kapital in Superauflösungs- und Konfokalsysteme, die in Pipelines der regenerativen Medizin und Nanotechnologie eingesetzt werden. Gleichzeitig komprimieren Open-Source-Hardware und 3D-gedruckte Optiken die Margen für Einstiegsgeräte, was etablierte Anbieter dazu veranlasst, Cloud-Analysen und Abonnement-Servicepläne zu bündeln. Der asiatisch-pazifische Raum verzeichnet nun den schnellsten inkrementellen Umsatzzuwachs, da die Halbleiterinspektion in China und die Digitalisierung der Pathologie in Indien die reifen Ersatzzyklen in Nordamerika übertreffen.

Wichtigste Erkenntnisse des Berichts

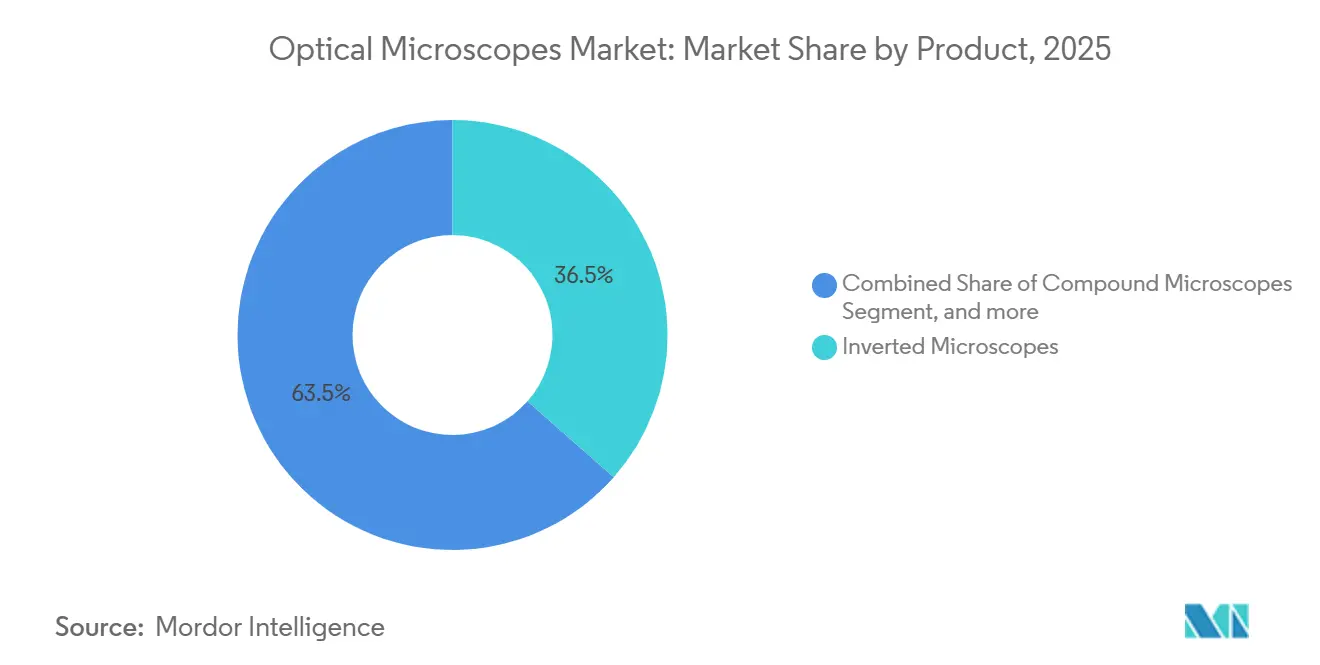

- Nach Produktkategorie hielten invertierte Mikroskope im Jahr 2025 einen Anteil von 36,55 % am Marktanteil für optische Mikroskope, während digitale und opto-digitale Plattformen bis 2031 mit einer CAGR von 9,85 % wachsen.

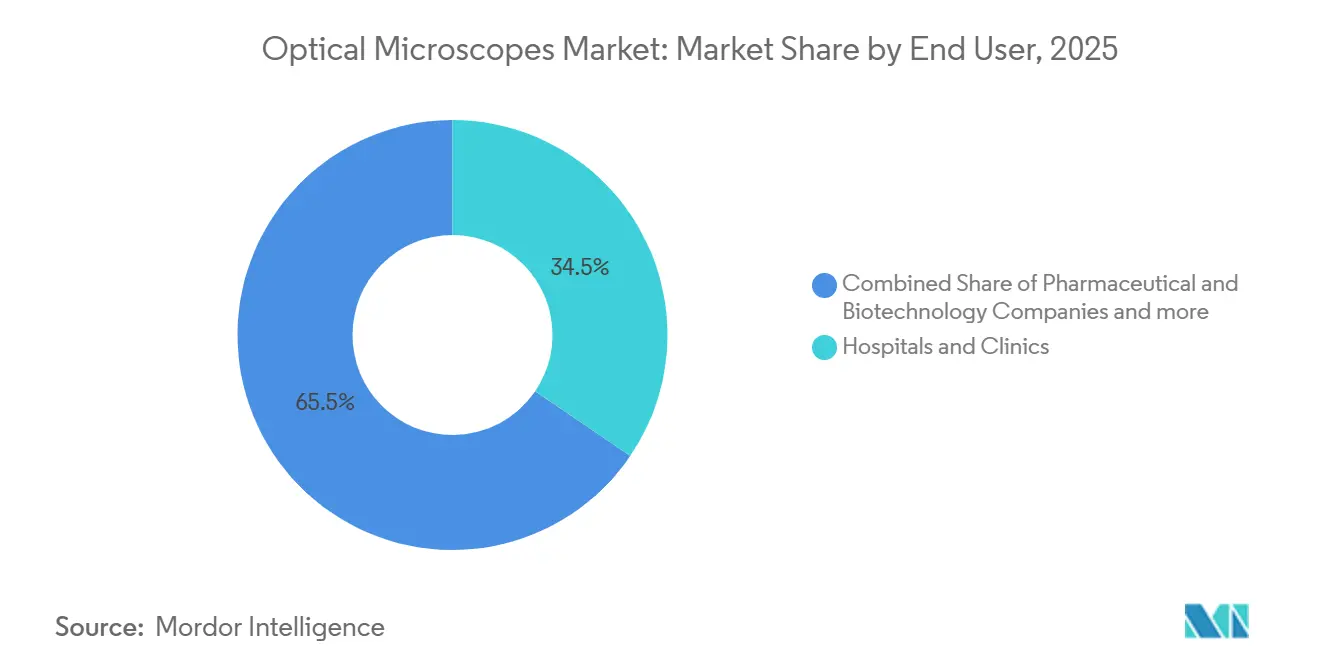

- Nach Endnutzer entfielen 34,53 % des Umsatzes 2025 auf Krankenhäuser und Kliniken, während pharmazeutische und biotechnologische Unternehmen im gleichen Zeitraum mit einer CAGR von 8,75 % wachsen.

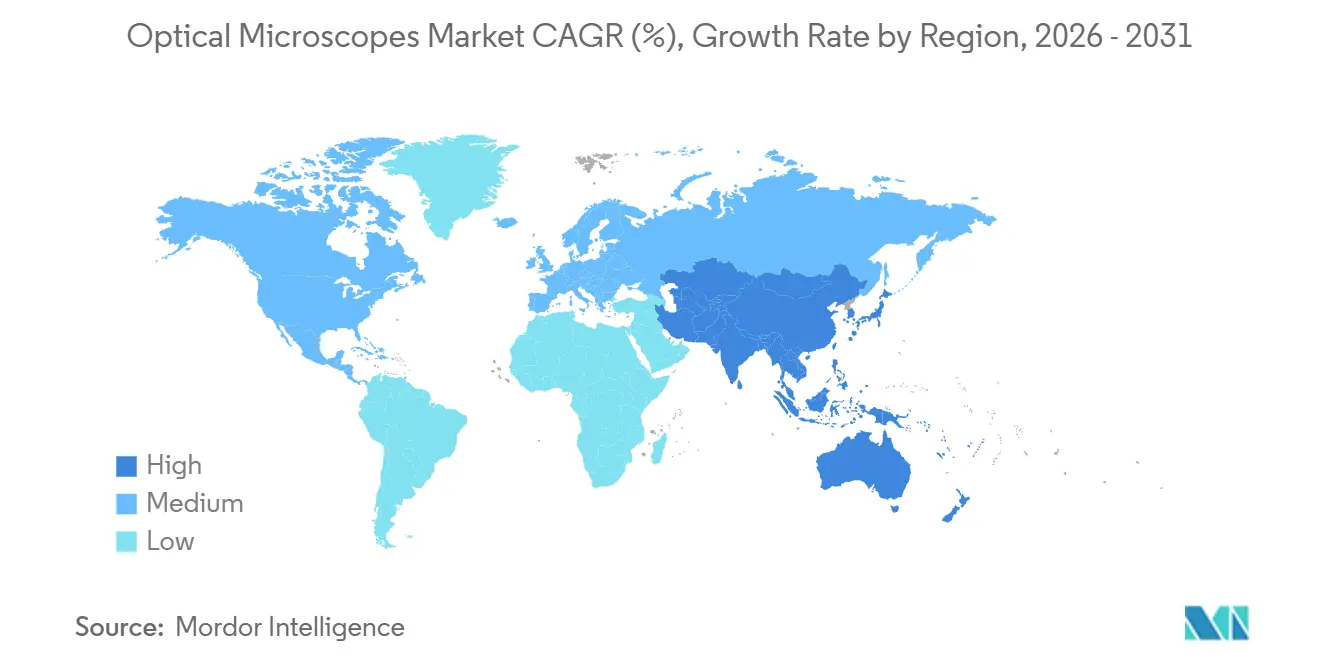

- Nach Geografie führte Nordamerika mit einem Umsatzanteil von 38,55 % im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 8,12 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für optische Mikroskope

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Finanzierung für Biowissenschaften und F&E | +1.2% | Global, mit Schwerpunkt in Nordamerika, EU und Japan | Mittelfristig (2–4 Jahre) |

| Digitalisierung und KI-gestützte Bildanalyse | +1.5% | Nordamerika, EU, APAC-Kernregion (China, Japan, Südkorea) | Kurzfristig (≤ 2 Jahre) |

| Anstieg der nanotechnologiegetriebenen Nachfrage | +0.9% | APAC-Kernregion (China, Taiwan, Südkorea), Nordamerika | Langfristig (≥ 4 Jahre) |

| Durchbrüche bei Quantenpunkten und adaptiver Optik | +0.7% | Nordamerika, EU, Japan | Langfristig (≥ 4 Jahre) |

| Open-Source-Hardware und 3D-gedruckte Optiken | +0.4% | Global, mit früher Einführung in akademischen Einrichtungen | Mittelfristig (2–4 Jahre) |

| Smartphone-gekoppelte Feldmikroskope | +0.6% | APAC, MEA, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Finanzierung für Biowissenschaften und F&E

Nationale Haushalte schaffen eine dauerhafte Untergrenze für den Markt für optische Mikroskope. Die Vereinigten Staaten stellten den National Institutes of Health im Jahr 2025 USD 48,6 Milliarden zur Verfügung, wobei 12 % in gemeinsam genutzte Instrumente flossen, die schwerpunktmäßig fortschrittliche Bildgebungssuiten umfassen[1]National Institutes of Health, „Haushaltsübersicht 2025”, nih.gov. Horizont Europa stellte im selben Jahr EUR 7,2 Milliarden (USD 7,9 Milliarden) für die Gesundheitsforschung bereit und priorisierte dabei digitale Pathologienetzwerke, die Ganzobjektträger-Scanner mit Fluoreszenzmikroskopen integrieren. Japans Biowissenschaftshaushalt von JPY 1,1 Billionen (USD 7,4 Milliarden) hebt Superauflösungsplattformen für die Neurowissenschaften hervor. Da Lebendzell- und Projekte der regenerativen Medizin auf Umgebungskontrolle und Mehrkanal-Fluoreszenz angewiesen sind, verzeichnen invertierte und konfokale Systeme die größten Bestellmengen. Beschaffungszyklen von 18–24 Monaten bedeuten, dass im Jahr 2025 bestellte Instrumente die Fertigungslinien bis 2027 auslasten und den Markt für optische Mikroskope vor kurzfristiger Haushaltsvolatilität schützen.

Digitalisierung und KI-gestützte Bildanalyse

Algorithmen des maschinellen Lernens prägen die Kaufkriterien heute stärker als optische Spezifikationen. Zeiss führte Anfang 2025 die Arivis Cloud ein, die es Nutzern ermöglicht, Datensätze im Terabyte-Maßstab ohne lokale GPU-Cluster zu verarbeiten, und erhebt Jahresabonnements von USD 5.000–25.000. Nikons NIS-Elements AI reduzierte die manuelle Zellverfolgungszeit in pharmazeutischen Beta-Tests um 85 % und unterstreicht damit den Mehrwert über die Hardware hinaus. Pharmazeutische Screening-Unternehmen, die wöchentlich Millionen von Bildern erzeugen, bevorzugen Plattformen, die Analysen bündeln, und stärken damit wiederkehrende Umsatzmodelle im gesamten Markt für optische Mikroskope. Die FDA-Leitlinien von 2024 klärten den regulatorischen Weg für KI-gestützte Pathologiesoftware und beschleunigten Validierungspipelines. Die Einführung ist in Regionen mit eingeschränkter Konnektivität noch uneinheitlich, doch globale Bandbreitenverbesserungen schließen diese Lücke.

Anstieg der nanotechnologiegetriebenen Nachfrage

Optische Mikroskope bleiben oberhalb des 7-Nanometer-Knotens unverzichtbar, wo der Durchsatz der Elektronenmikroskopie nachlässt. Taiwanesische und südkoreanische Halbleiterfabriken kauften Systeme für die Defektinspektion auf Wafer-Ebene, da vakuumbasierte Werkzeuge die Linienausbeute verlangsamen. Materialwissenschaftler, die 2D-Kristalle untersuchen, sind auf Polarisation und Differentialinterferenzkontrast angewiesen, um die Orientierung ohne strahlinduzierte Schäden zu kartieren. Teams der synthetischen Biologie nutzen Fluoreszenzbildgebung, um die Echtzeit-Assemblierung von Proteinkondensaten zu verfolgen – ein Anwendungsfall, der mit Kryo-Elektronenmethoden, die die Dynamik einfrieren, nicht kompatibel ist. Staatliche Nanotechnologieinitiativen in den Vereinigten Staaten (USD 1,8 Milliarden) und China (CNY 50 Milliarden) lenken Mittel in die heimische Instrumentierung und fördern regionale Lieferketten, die den Markt für optische Mikroskope diversifizieren.

Durchbrüche bei Quantenpunkten und adaptiver Optik

Quantenpunkte ermöglichen nun ein 10-Farben-Multiplexing mit 20-Nanometer-Präzision in STED-Workflows, doch die kommerzielle Einführung hinkt hinterher, da Setups USD 495.000 oder mehr kosten und eine fachkundige Ausrichtung erfordern. Adaptive Optik, aus der Astronomie entlehnt, kompensiert Brechungsfehler in dickem Gewebe und reduziert die Bildgebungszeit auf Olympus FV4000-Systemen bereits um 40 %. Obwohl weniger als 5 % der Konfokalsendungen von 2025 adaptive Module enthielten, verkürzt die durch maschinelles Lernen gesteuerte Wellenfrontkorrektur die Kalibrierung von Stunden auf Minuten, was auf eine breitere künftige Durchdringung im Markt für optische Mikroskope hindeutet.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Auflösungslücke gegenüber der Elektronenmikroskopie | -0.8% | Global, mit starker Auswirkung in Halbleiter- und Materiallaboren | Mittelfristig (2–4 Jahre) |

| Preisverfall durch kostengünstige asiatische Marken | -1.1% | Nordamerika, EU, mit Ausstrahlungseffekten auf MEA und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsvorschriften für Seltene Erden / Hg | -0.5% | EU, Nordamerika, mit aufkommenden Auswirkungen in APAC | Langfristig (≥ 4 Jahre) |

| Fragilität der Lieferkette für Präzisionsglas | -0.6% | Global, mit akutem Risiko in APAC und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Auflösungslücke gegenüber der Elektronenmikroskopie

Sub-Nanometer-Anforderungen bei der Inspektion von 3-Nanometer-Transistoren halten Elektronenmikroskope in der Führungsposition und veranlassen optische Anbieter, korrelative Workflows statt direkter Konkurrenz zu fördern. Asien installierte 2025 mehr als 18.000 Elektronensysteme, und China allein erfasste 42 % der neuen Einheiten[3]Nikkei Asia, „Hitachi High-Tech Elektronenmikroskop-Produktion”, asia.nikkei.com . Optische Plattformen betonen nun die Triage, indem sie große Waferflächen schnell screenen, bevor das REM heranzoomt – ein Ansatz, der in der Zeiss Shuttle & Find-Software verkörpert wird[2]Carl Zeiss AG, „Arivis Cloud-Plattform”, zeiss.com.

Preisverfall durch kostengünstige asiatische Marken

Motic, Keyence und AmScope unterbieten westliche Preise um 30–40 %, was US-amerikanische und EU-Institutionen dazu veranlasst, ältere Hardware kostengünstiger zu ersetzen. Eine Umfrage aus dem Jahr 2025 unter 240 US-amerikanischen Pathologielaboren ergab, dass 38 % innerhalb von zwei Jahren mindestens eine Mikroskopmarke gewechselt hatten. Etablierte Anbieter bündeln nun erweiterte Garantien und Schulungen, um Aufpreise zu rechtfertigen, doch das Risiko der Kommodifizierung bleibt im gesamten Markt für optische Mikroskope bestehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Lebendzell-Workflows treiben die Dominanz invertierter Mikroskope voran

Invertierte Mikroskope erfassten 2025 einen Anteil von 36,55 % am Markt für optische Mikroskope, was ihre zentrale Rolle bei Zellkultur- und Organoid-Assays widerspiegelt, die Inkubationskammern und Kompatibilität mit Mehrfachvertiefungsplatten erfordern. Pharmazeutische Forscher bevorzugen invertierte Formate, da kontinuierliche Arzneimittelreaktionsstudien eine ungestörte Umgebungskontrolle erfordern. Digitale und opto-digitale Modelle, die jährlich um 9,85 % wachsen, steigern die Marktgröße für optische Mikroskope, indem sie 4K-Sensoren mit Autofokus-Routinen integrieren, die es unerfahrenen Nutzern ermöglichen, schnell Daten zu erfassen.

Digitale Designs dienen auch Qualitätskontrolltechnikern in der Elektronik- und Metallindustrie, die Tiefenschärfestapelung statt Okularergonomie benötigen. Verbund- und Stereomikroskope bleiben Grundausstattung in Bildungseinrichtungen und ressourcenarmen Kliniken, doch ihre begrenzte Konnektivität verlangsamt den Austausch in fortschrittlichen Laboren. Superauflösungsvarianten wie STED und SIM generieren Premiumumsätze, werden jedoch in kleineren Stückzahlen geliefert. Insgesamt offenbaren die Produktdynamiken eine Hantelstruktur, bei der sich sowohl hochwertige Forschungsplattformen als auch kostengünstige Bildungsgeräte ausweiten, während konventionelle mittlere aufrechte Systeme einem Substitutionsdruck ausgesetzt sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Pharmazeutische F&E übertrifft die klinische Einführung

Krankenhäuser und Kliniken erzielten 34,53 % des Umsatzes 2025, schreiten jedoch langsam voran, da Erstattungscodes für digitale Pathologie in großen Gesundheitssystemen fragmentiert bleiben. Investitionsbudgets müssen auch genomische Sequenziergeräte und Massenspektrometer berücksichtigen, was die Erneuerung von Mikroskopen einschränkt. Im Gegensatz dazu wachsen pharmazeutische und biotechnologische Unternehmen mit 8,75 % und priorisieren nun automatisierte Bildgebungskerne, die Konfokalsysteme mit Hochdurchsatz-Screening-Robotern koppeln, und vergrößern damit die Marktgröße für optische Mikroskope im privatwirtschaftlichen Bereich.

Akademische Institute profitieren von Zuschüssen für gemeinsam genutzte Instrumente, die Anschaffungskosten sozialisieren und die Nachfrage nach modernsten Multiphotonen- und Lichtblatt-Systemen konzentrieren. Diagnostiklabore wechseln zu automatisierten Hämatologieanalysatoren und reduzieren damit Bestellungen für Verbundmikroskope. Das fragmentierte Segment – das Forensik-, Veterinär- und Umweltlabore umfasst – kauft zweckgeeignete Modelle und wendet sich zunehmend aus Preisgründen an asiatische Lieferanten, was die Markenkonzentration im gesamten Markt für optische Mikroskope verteilt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika entfiel 2025 auf 38,55 % des globalen Umsatzes, gestützt durch dichte Biotech-Cluster in Kalifornien, Massachusetts und New Jersey. Die Ersatzverkäufe der Region halten den Markt für optische Mikroskope robust, da KI-Module Upgrades mitten im Zyklus anstoßen. Kanada wächst moderat, da die föderalen Forschungsbudgets gestrafft wurden, während Mexiko auf eine künftige Einführung im Zuge der Modernisierung öffentlicher Universitäten setzt.

Europa folgt, angeführt vom deutschen Netzwerk der Bildgebungszentren, doch Brexit-bedingte Zollverzögerungen erhöhten die Gesamtbetriebskosten im Vereinigten Königreich und dämpften die Lieferungen 2025. Horizont-Europa-Mittel begrenzen den Abwärtstrend, doch Italien und Spanien hinken aufgrund von Sparmaßnahmen bei den Universitätsausgaben hinterher. Die Marktsättigung veranlasst Anbieter, sich auf Cloud-Software-Abonnements zu konzentrieren, die Umsatz generieren, ohne physische Importhürden zu schaffen.

Der asiatisch-pazifische Raum wächst mit einer CAGR von 8,12 %, angetrieben von chinesischen Halbleiterfabriken, die 2025 mehr als 4.200 optische Mikroskope kauften. Die Konsolidierung der Pathologieketten in Indien fördert die digitale Einführung, und Südkorea sowie Australien investieren in Nanotechnologie- und Präzisionsmedizin-Infrastruktur. Japan verzeichnet längere Ersatzzyklen, da die Einschreibungen in den Biowissenschaften zurückgehen, doch hochwertige Superauflösungsbestellungen bleiben bestehen. Der Markt für optische Mikroskope gewinnt auch im Nahen Osten und Afrika, wo Saudi-Arabien und die Vereinigten Arabischen Emirate Forschungsuniversitäten aufbauen, während das Wachstum in Südamerika in Brasilien durch Fonds für gemeinsam genutzte Instrumente konzentriert ist.

Wettbewerbslandschaft

Die fünf größten Anbieter – Carl Zeiss, Nikon, Olympus, Leica Microsystems und weitere – beherrschen einen beträchtlichen Umsatzanteil, doch der Anteil des mittleren Segments erodiert, da Keyence, Motic und andere asiatische Neueinsteiger Einstiegsgeräte unterpreisen. Etablierte Anbieter puffern die Rentabilität, indem sie Arivis-, NIS-Elements- oder LAS X-Abonnements bündeln, die Nutzer an proprietäre Ökosysteme binden. Zeiss erwarb 2024 den Lichtblatt-Spezialisten Luxendo, um das Angebot in der Entwicklungsbiologie zu erweitern, und Nikon kooperierte 2025 mit Evident, um gemeinsam KI-Pathologie-Pipelines zu entwickeln – was die Ökosystemkonvergenz veranschaulicht, die die Bedeutung von Service und Software im gesamten Markt für optische Mikroskope erhöht.

Open-Source-Konsortien üben zusätzlichen Druck aus. Projekte wie OpenFlexure demokratisieren die grundlegende Bildgebung, während Thorlabs modulare Rahmen an Forscher verkauft, die es vorziehen, Systeme nach Baukastenprinzip aufzubauen. Disruptoren wie Nanolive vermarkten holografische Tomografie und bringen die markierungsfreie Lebendzell-Bildgebung in den Mainstream. Strategische Schritte umfassen nun die vertikale Integration von Kameras und Beleuchtung, um Komponenten gegen Exportkontrollschocks zu sichern, insbesondere nach den Beschränkungen für fortschrittliche Sensoren im Jahr 2024.

Geopolitik fragmentiert die Lieferketten weiter. Die chinesische Politik ermutigt heimische Instrumentierungsunternehmen, westliche Importe zu ersetzen, und US-amerikanische Exportlizenzen erhöhen die Vorlaufzeitungewissheit. Infolgedessen lokalisieren westliche Anbieter Servicezentren und erkunden die doppelte Beschaffung von Komponenten. Der Markt für optische Mikroskope neigt sich damit zu einem regionalisierten Modell, bei dem Software-Bindung und Kundendienst nach dem Verkauf die Kundentreue stärker bestimmen als die Optik allein.

Marktführer für optische Mikroskope

Carl Zeiss AG

Leica Microsystems

Meiji Techno

Nikon Instruments Inc.

Olympus Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Evident stellte die konfokale und Multiphotonen-Plattform FLUOVIEW FV5000 vor und behauptete eine schnellere quantifizierbare Datenerfassung für die Lebendzell-Bildgebung.

- April 2025: Das BioCOP-Projekt des Rosalind Franklin Institute trat in seine Kalibrierungsphase ein und wurde damit das erste multimodulare optische Mikroskop des Vereinigten Königreichs für die Bildgebung über verschiedene räumliche und zeitliche Skalen hinweg.

Berichtsumfang des globalen Markts für optische Mikroskope

Gemäß dem Berichtsumfang ist ein optisches Mikroskop ein Gerät, das eine oder mehrere Linsen verwendet, um Bilder kleiner Proben mithilfe von sichtbarem Licht zu vergrößern.

Der Markt für optische Mikroskope ist nach Produkt segmentiert in Verbundmikroskope, Stereomikroskope, digitale/opto-digitale Mikroskope, invertierte Mikroskope, Fluoreszenz- und Superauflösungssysteme sowie Konfokale und Multiphotonen-Mikroskope. Nach Endnutzer ist der Markt unterteilt in Krankenhäuser und Kliniken, akademische und Forschungseinrichtungen, Diagnostiklabore, pharmazeutische und biotechnologische Unternehmen sowie sonstige Endnutzer. Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch geschätzte Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Verbundmikroskope |

| Stereomikroskope |

| Digitale / Opto-digitale Mikroskope |

| Invertierte Mikroskope |

| Fluoreszenz- und Superauflösungssysteme |

| Konfokale und Multiphotonen-Mikroskope |

| Krankenhäuser und Kliniken |

| Akademische und Forschungseinrichtungen |

| Diagnostiklabore |

| Pharmazeutische und biotechnologische Unternehmen |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Verbundmikroskope | |

| Stereomikroskope | ||

| Digitale / Opto-digitale Mikroskope | ||

| Invertierte Mikroskope | ||

| Fluoreszenz- und Superauflösungssysteme | ||

| Konfokale und Multiphotonen-Mikroskope | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Akademische und Forschungseinrichtungen | ||

| Diagnostiklabore | ||

| Pharmazeutische und biotechnologische Unternehmen | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für optische Mikroskope bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 mit einer CAGR von 5,62 % USD 4,05 Milliarden erreichen wird.

Welche Produktkategorie hat den größten Umsatzanteil?

Invertierte Mikroskope führten 2025 mit einem Anteil von 36,55 %.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 8,12 %, angetrieben durch Investitionen in Halbleiter und Pathologie.

Warum wachsen digitale und opto-digitale Plattformen so schnell?

Sie kombinieren hochauflösende Sensoren mit KI-Analysen, die die Bildverarbeitungszeit verkürzen, und wachsen mit einer CAGR von 9,85 %.

Wie verteidigen Anbieter ihre Margen angesichts des Preisdrucks?

Führende Marken bündeln Cloud-Analysen, verlängern Serviceverträge und erwerben Nischentechnologieunternehmen, um sich über die Hardware hinaus zu differenzieren.

Seite zuletzt aktualisiert am: