Marktgröße und Marktanteil für Silberwundverbände

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

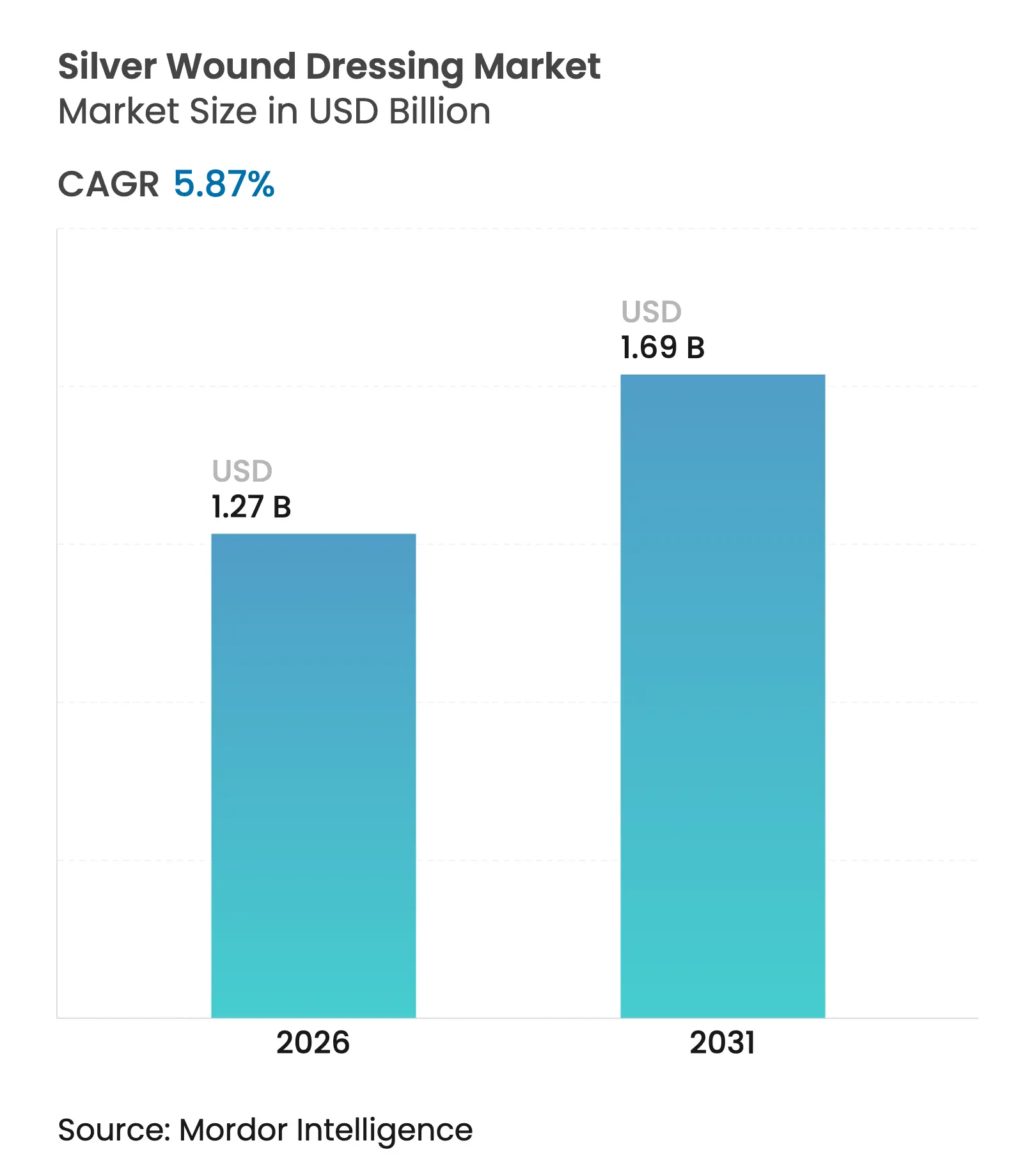

| Marktgröße (2026) | 1.27 Milliarden US-Dollar |

| Marktgröße (2031) | 1.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.87% CAGR |

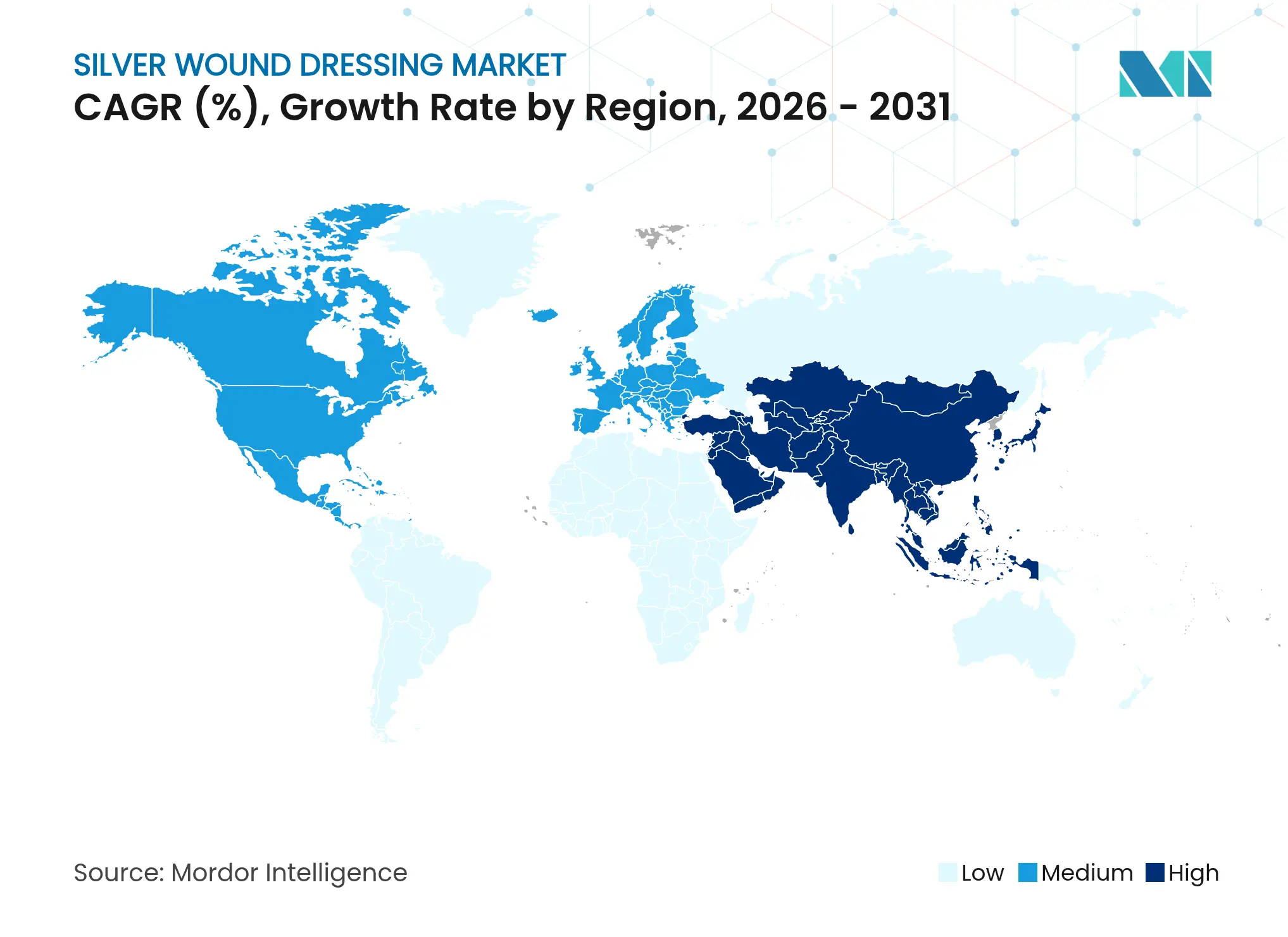

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

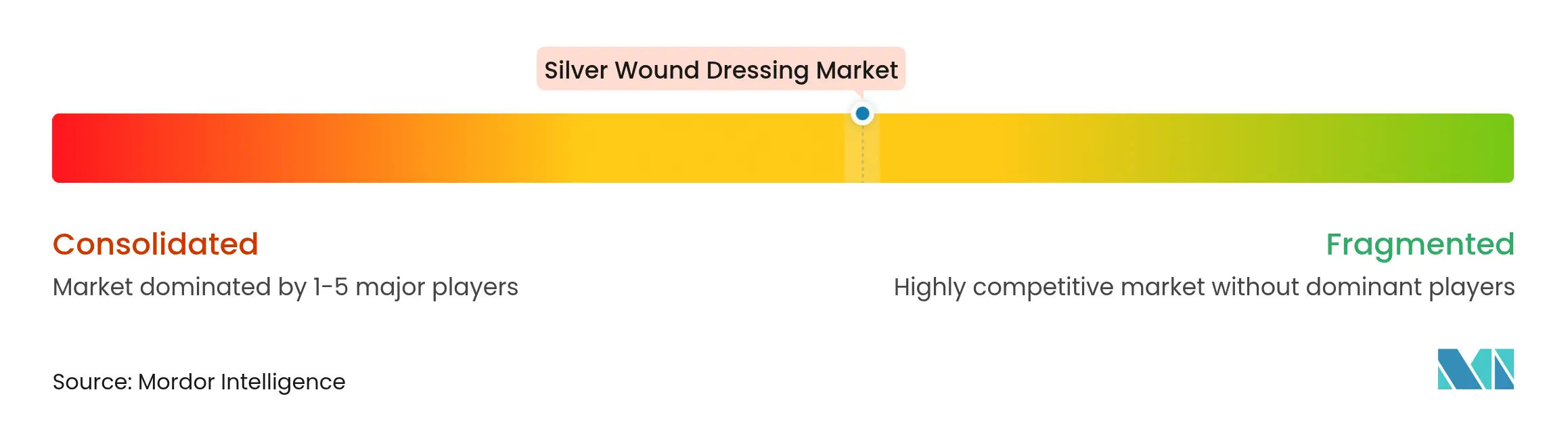

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Silberwundverbände von Mordor Intelligence

Die Marktgröße für Silberwundverbände wurde im Jahr 2025 auf USD 1,20 Milliarden geschätzt und soll von USD 1,27 Milliarden im Jahr 2026 auf USD 1,69 Milliarden bis 2031 anwachsen, bei einer CAGR von 5,87 % während des Prognosezeitraums (2026–2031). Steigende Fallzahlen chronischer Wunden, der stetige Anstieg elektiver Eingriffe bei Personen über 65 Jahren sowie verschärfte Infektionskontrollrichtlinien in Krankenhäusern stützen die Nachfrage weiterhin. Militärfeldhospitäler und Katastrophenschutzzentren beschaffen hochsilberhaltige Verbände für das rasche Management von Verbrennungen, während nanotechnisch entwickelte Formate neue prozedurale Erstattungscodes sichern, die die ambulante Nutzung ausweiten. E-Commerce-Kanäle erweitern den Direktzugang für Verbraucher und ermöglichen Heimversorgungspatienten den schnellen Erwerb moderner Verbände. Auf der Angebotsseite investieren Marktführer in leichtere Schaumstoffsubstrate und umweltfreundlichere Ionensilber-Chemien, um Umweltauflagen zu entsprechen, ohne die antimikrobielle Wirksamkeit zu beeinträchtigen.

Wichtigste Erkenntnisse des Berichts

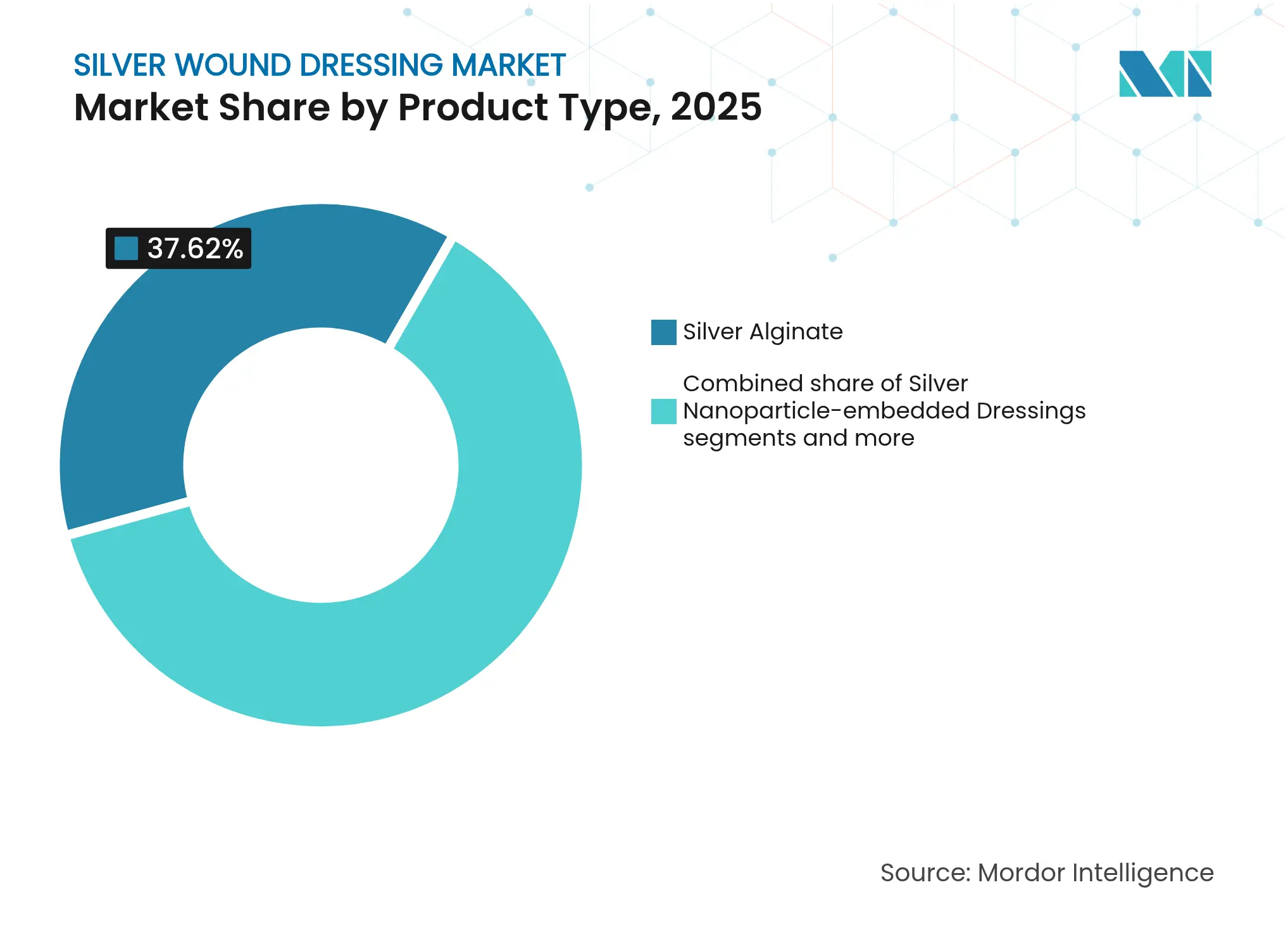

- Nach Produkttyp führten Silber-Alginat-Verbände im Jahr 2025 mit einem Umsatzanteil von 37,62 % am Markt für Silberwundverbände; Verbände mit eingebetteten Silbernanopartikeln werden bis 2031 voraussichtlich eine CAGR von 8,93 % erzielen.

- Nach Anwendung entfielen im Jahr 2025 30,88 % der Marktgröße für Silberwundverbände auf Verbrennungen; diabetische Fußgeschwüre werden bis 2031 voraussichtlich mit 9,08 % am schnellsten wachsen.

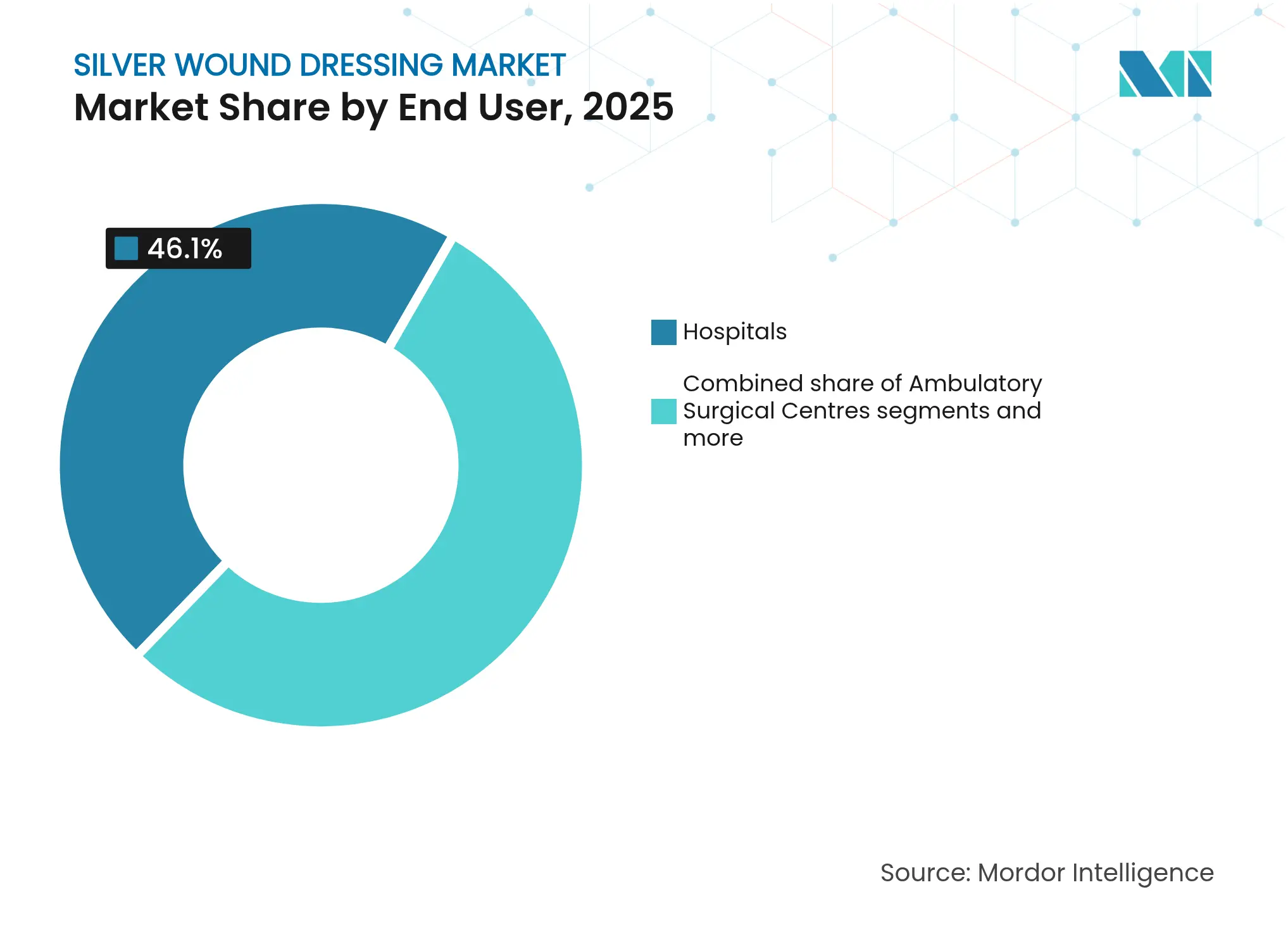

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Marktanteil von 46,10 % am Markt für Silberwundverbände, während ambulante chirurgische Zentren im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 10,65 % expandieren.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 39,85 %; Asien-Pazifik strebt bis 2031 die schnellste CAGR von 9,58 % an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Silberwundverbände

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Chronische Wunden und Diabetesprävalenz | +0.9% | Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung als Antrieb elektiver Eingriffe | +0.7% | Europa, Japan, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Infektionskontrollvorschriften in Krankenhäusern zugunsten von Silber | +0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Militärische und katastrophenbedingte Verbrennungsfälle als Nachfragetreiber | +0.4% | Naher Osten, Afrika, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Nanotechnisch entwickelte Verbände ermöglichen neue Codes | +0.5% | Vereinigte Staaten, Deutschland, Südkorea | Mittelfristig (2–4 Jahre) |

| Ausweitung des E-Commerce für häuslich genutzte Verbände | +0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Prävalenz chronischer Wunden und Diabetes

Hohe Blutzuckerwerte verzögern die Gewebereparatur und führen zu wiederkehrenden Fußgeschwüren bei Diabetikern – einer Gruppe, die bereits mehr als 11 % der weltweiten erwachsenen Bevölkerung ausmacht. Krankenhausaudits im Jahr 2024 ergaben, dass 28 % der stationären Diabetespatienten während ihres Aufenthalts mindestens ein chronisches Geschwür entwickelten, was Kliniker dazu veranlasste, im Markt für Silberwundverbände von Gaze auf antimikrobiell wirksame Therapien umzustellen. Die antimikrobielle Barriere senkt die Keimbelastung und verkürzt die Verbandswechselintervalle, was den Pflegeaufwand reduziert. Kostenträger in Kanada und Deutschland akzeptierten im Jahr 2023 Silber-Alginat-Codes für häuslich versorgte Diabetiker und erweiterten damit die Erstattungsdeckung. Mit steigender Prävalenz nehmen die Therapietage je Patient zu, was Sammelbestellungen von Einkaufsgemeinschaften nachhaltig stützt. Zusammengenommen erhöhen diese Faktoren die Grundnachfrage sowohl in der Akut- als auch in der Gemeinschaftsversorgung.

Alternde Bevölkerung als Antrieb elektiver Eingriffe

Der Anteil der Bürger ab 65 Jahren überstieg in Deutschland und Japan im Jahr 2024 die Marke von 20 %. Ältere Erwachsene unterziehen sich häufiger orthopädischen und kardiovaskulären Eingriffen – Operationen, bei denen Schnitte entstehen, die anfällig für Infektionen sind. Krankenhausprotokolle schreiben nun Silberschaum-Verbände auf Prothesengelenkschnitten in den ersten 48 Stunden vor, mit Verweis auf niedrigere Biofilmraten. U.S.-amerikanische ambulante Zentren, die Hüftgelenksoberflächenersatz durchführen, haben ebenfalls Nano-Silber-Folien eingeführt, nachdem das CMS den CPT-Code 15777 für bioaktive Implantate im Jahr 2024 erstattet hat. Mit steigenden Operationsvolumina folgt die Nachfrage nach postoperativen antimikrobiellen Barrieren und stärkt den Markt für Silberwundverbände.

Infektionskontrollvorschriften in Krankenhäusern zugunsten von Silberwundverbänden

Untersuchungen der Joint Commission ergaben einen Rückgang der chirurgischen Wundinfektionen um 14 % in Einrichtungen, die im Zeitraum 2023–2024 Silber-Hydrokolloide in standardmäßige perioperative Sets einschlossen. Als Reaktion darauf nahmen Pharmazie- und Therapieausschüsse in Krankenhäusern Silberoptionen in die Arzneimittellisten auf, häufig unter „Infektionskontroll”-Budgets, die von allgemeinen Kostendämpfungsmaßnahmen nicht betroffen sind. Vorschriften verlangen in der Regel Silberabdeckung für Wunden der Klasse III und kontaminierte Traumafälle. Die daraus resultierenden Rahmenverträge sichern mehrjährige Mengen und heben die durchschnittlichen Verkaufspreise im Vergleich zu Standard-Gaze an, was die gesamte Marktexpansion unterstützt.

Militärische und katastrophenbedingte Verbrennungsfälle steigern die Nachfrage nach hochsilberhaltigen Verbänden

Thermische Verletzungen machten laut NATO-Sanitätskommando-Aktualisierungen im Jahr 2024 7 % der aus Konfliktgebieten evakuierten Verletzten aus. Sanitäter bevorzugen hochsilberhaltige Alginat-Auflagen, da sie sich unregelmäßigen Oberflächen anpassen und bakterizide Konzentrationen über 72 Stunden aufrechterhalten. Ebenso stockten von Waldbränden betroffene Regionen in Australien im Jahr 2025 Silberhydrogel-Rollen für Massenanfallsverbrennungen auf. Zivil-militärische Beschaffungsprogramme umgehen häufig traditionelle Ausschreibungen, was für Lieferanten Prämienmargen erschließt und Nachfragespitzen nach Katastrophen abfedert.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Premiumpreise gegenüber Standard-Alternativen | -0.6% | Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Umweltvorschriften für ionisches Silber | -0.5% | Europa, Kanada | Mittelfristig (2–4 Jahre) |

| Antimikrobielles Stewardship begrenzt den Routineeinsatz | -0.4% | Vereinigte Staaten, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenkonkurrenz um pharmazeutisches Silber | -0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumpreise gegenüber Standard-Alternativen

Die Stückkosten für hochsilberhaltige Schäume liegen 5–7 Mal höher als bei Hydrozelluloseschäumen ohne antimikrobielle Wirkstoffe, was die Budgets öffentlicher Krankenhäuser in Brasilien und Indien belastet. Sofern Kostenträger die Erstattungsdeckung nicht ausweiten, könnten Kliniker Silber nur bei bestätigten Infektionen vorbehalten, was das routinemäßige Volumenpotenzial verringert. Sammelkaufvereinbarungen, die verschiedene moderne Verbände bündeln, mildern den Preiswiderwillen teilweise ab, doch der Preisschock behindert weiterhin die Durchdringung bei kleineren Kliniken.

Umweltvorschriften für die Einleitung von ionischem Silber

Die Europäische Chemikalienagentur hat ionische Silberverbindungen in ihre Beschränkungsliste 2024 aufgenommen und dabei auf aquatische Toxizität hingewiesen. Hersteller, die in die EU exportieren, investieren in geschlossene Rückgewinnungssysteme und reduzieren die Silbermasse pro cm², um Einleitungsgrenzwerte einzuhalten. Aufrüstungen erhöhen die Investitionskosten und könnten den Ausbau neuer Anlagen verlangsamen, was die kurzfristige Angebotsausweitung im Markt für Silberwundverbände hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Silber-Alginat und Wachstumspotenzial durch Nanotechnologie

Silber-Alginat-Verbände machten im Jahr 2025 37,62 % des Marktanteils für Silberwundverbände aus, was ihre hohe Saugfähigkeit und Kompatibilität mit exsudativen Geschwüren widerspiegelt. Das Segment profitiert von günstigen Erstattungsregelungen in Japan und Frankreich und ist nach wie vor die Erstlinientherapie bei Beingeschwüren durch venöse Insuffizienz. Jedoch dämpft das nachlassende Wachstum in etablierten Krankenhäusern das Volumen. Verbände mit eingebetteten Silbernanopartikeln sind trotz geringerer Umsätze auf die höchste CAGR von 8,93 % ausgerichtet, angetrieben durch eingriffsspezifische Codes und dünnere Schaumstoffsubstrate, die die Kosten pro Fall senken. Nanoformulierungen benötigen weniger elementares Silber und behalten dennoch ihre Wirksamkeit, was mit Stewardship-Zielen übereinstimmt. Zusammen prägen diese gegensätzlichen Entwicklungen den kurzfristigen Produktmix und halten die gesamten Segmentumsätze auf einem Aufwärtskurs.

Innovationen konzentrieren sich auf hybride Strukturen, die Nano-Silber in Gelierfasern schichten und so die Konformierbarkeit bei Gelenkbewegungen verbessern. Führende Anbieter beantragen duale antimikrobielle und geruchshemmende Ansprüche, mit dem Ziel, ambulante Podiatriekliniken zu gewinnen. Da die für den Produkttyp vorgesehene Marktgröße für Silberwundverbände voraussichtlich zunimmt, dürften Lieferanten, die grüne Galvanisierungsprozesse skalieren, Krankenhausverträge gewinnen, die nun Nachhaltigkeitskriterien beinhalten. Der Wettbewerbsdruck auf die Preise könnte sich verschärfen, da asiatische OEM-Anbieter die ISO-13485-Zertifizierung erlangen und damit direkte Angebote im europäischen Ausschreibungsmarkt ermöglichen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Verbrennungen führen, diabetische Fußgeschwüre überholen

Das Verbrennungsmanagement trug im Jahr 2025 30,88 % zur Marktgröße für Silberwundverbände bei. Spezialisierte Verbrennungszentren schreiben Silberschaum-Verbände vor, da sie die Verbandsstörungen minimieren, neu gebildetes Epithel schützen und eine anhaltende antimikrobielle Wirkung entfalten, was die Transplantatversagensrate senkt. Nachfragespitzen nach Naturkatastrophen kommen zum Grundverbrauch hinzu. Diabetische Fußgeschwüre werden bis 2031 die schnellste CAGR von 9,08 % aufweisen, begünstigt durch steigende Diabetesprävalenz und ausgeweitete ambulante Podiatriedienste. Kostenträger in Kanada und Saudi-Arabien führten 2024 gebündelte Zahlungen für multidisziplinäre Diabeteswundversorgung ein, die ausdrücklich moderne Antimikrobika abdecken, was die Akzeptanz steigert.

Das Segment der Druckgeschwüre wächst stetig, da Langzeitpflegeeinrichtungen ihre Protokolle auf Silberhydrokolloid-Optionen für Geschwüre der Stufen II–III aufrüsten. Chirurgische und traumatische Wunden halten einen stabilen Anteil, doch neue OP-basierte Stewardship-Regeln begrenzen den prophylaktischen Einsatz bei sauberen Schnitten. Beingeschwüre durch venöse Insuffizienz erfordern weiterhin saugfähige Alginat-Formate; jedoch bleibt die Kompressionstherapie der primäre Heilungstreiber, was das Wachstum dieser Indikation moderat hält. Bei allen Anwendungen erzielt die Marktgröße für Silberwundverbände bei infektionsgefährdeten, stark exsudativen Wunden Premiumpreise, was die Umsatzmargen abfedert.

Nach Endnutzer: Krankenhäuser als Anker, ambulante chirurgische Zentren gewinnen an Dynamik

Krankenhäuser hielten im Jahr 2025 46,10 % des Marktanteils für Silberwundverbände, unterstützt durch gebündelte Beschaffung und standardisierte postoperative Protokolle. Universitätskrankenhäuser sind Pioniere bei der frühen Einführung nanointegrierter Schäume und erzeugen Peer-Review-Belege, die Gemeinschaftseinrichtungen zur Nachahmung anregen. Dennoch zwingen Ausgabeobergrenzen in öffentlichen Systemen die Formulierungsausschüsse, tiefere Rabatte auszuhandeln, was die Lieferantenmargen unter Druck setzt. Ambulante chirurgische Zentren werden mit einer CAGR von 10,65 % am schnellsten wachsen, da minimal-invasive Eingriffe aus Krankenhäusern ausgelagert werden. Die CMS-Erstattung erkennt moderne Verbände an, die bei ambulanten chirurgischen Zentrums-basierten Débridements eingesetzt werden, und treibt erste Bestellungen auch bei kleineren Zentren an.

Spezialisierte Wundkliniken nutzen ortsansässige hyperbare Sauerstofftherapie und moderne Verbände, um Patienten mit chronischen Geschwüren anzuziehen. Die häusliche Krankenpflege erweitert sich durch Versandkanäle, bei denen der wiederkehrende Verbrauch von Silberhydrogelen die Nachfrage stabilisiert. Militär und Notfalldienste bilden ein Nischensegment, erzielen jedoch hohe Erlöse je Einheit, insbesondere bei großformatigen Verbrennungsauflagen, die in Feldkits gelagert werden. Die Verlagerung hin zu ambulanten Versorgungsumgebungen legt nahe, dass Lieferanten Verpackungen in kleineren Mengen verfeinern und Bildungsinhalte für nicht-klinisches Pflegepersonal entwickeln, was die Diversifizierung des Marktes für Silberwundverbände nachhaltig stützt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erzielte im Jahr 2025 39,85 % des globalen Umsatzes, gestützt durch gut finanzierte Verbrennungszentren und integrierte Liefernetzwerke, die den Einsatz von Silberwundverbänden standardisieren. Die Vereinigten Staaten allein repräsentieren mehr als drei Viertel des regionalen Umsatzes, unterstützt durch Erstattungscodes C1846 und A6212–A6221, die verschiedene Silberformate abdecken. Die Provinzgesundheitssysteme Kanadas stimmen ihre Arzneimittellisten auf nationale Infektionspräventionsziele ab und stärken damit die Akzeptanz von Silber. Mexiko, obwohl kleiner, meldete im Jahr 2024 ein Wachstum von 18 % bei den Importen moderner Verbände, nachdem der öffentliche Sektor Traumakrankenhäuser modernisierte.

Europa ist ein reifer, aber innovationsorientierter Markt. Deutschland, das Vereinigte Königreich und Frankreich zusammen machen knapp 70 % der regionalen Lieferungen aus. EU-Einleitungsrichtlinien drängen Anbieter zu ionenärmeren Designs und umweltfreundlichen Beschichtungen, was Produktportfolios umgestaltet. Südeuropäische Länder, darunter Italien und Spanien, verlassen sich aufgrund günstiger Sammelkaufverträge noch stark auf Alginat-Kategorien. Die E-Health-Rezepte Skandinaviens erleichtern Direktlieferungen an häusliche Pflegepatienten und schaffen einen langfristigen Strom wiederholbarer Umsätze.

Asien-Pazifik wird bis 2031 die schnellste CAGR von 9,58 % verzeichnen. Chinas große diabetische Bevölkerung und der staatliche Fahrplan „Gesundes Altern 2025” treiben Krankenhausaufrüstungen voran und schaffen stetige Ausschreibungsvolumina. Indiens Boom bei privaten Krankenhäusern erhöht die Anzahl elektiver Eingriffe und eröffnet Möglichkeiten für Nano-Silber-Folien, die Infektionsraten senken. Japans hochbetagte Bevölkerung treibt weiterhin das chronische Geschwürmanagement an, aber Kostendämpfung fördert den Wechsel zu Silberhydrogelen mit geringerem Silbergehalt. Südkorea belohnt heimische Fertigung im Rahmen seines „K-Medtech”-Programms und unterstützt so inländische Lieferanten, die gemeinsam mit globalen Führern Marken entwickeln. Australien investiert in Katastrophenschutzbestände und stellt sicher, dass die verbrennungsbedingte Nachfrage robust bleibt. Im gesamten Asien-Pazifik-Raum beschleunigen wachsende verfügbare Einkommen und zunehmende E-Commerce-Durchdringung den Einzelhandel mit Einweg-Silberwundverbänden und erweitern die Verbraucherbasis.

Lateinamerika sowie Naher Osten und Afrika tragen kleinere Anteile bei, bieten jedoch Nischenchancen. Brasiliens private Versicherer erstatten Silberhydrogel-Interventionen, während Argentiniens Währungsschwankungen die Importplanung erschweren. Im Golf-Kooperationsrat schaffen verbindliche Lagerbestände an Brandverbänden in Traumakrankenhäusern planbare Bestellungen. Südafrikas Bergbauunfälle erfordern antimikrobielles Exsudatmanagement, doch öffentliche Budgets begrenzen die Akzeptanz über tertiäre Zentren hinaus. Insgesamt gleichen diversifizierte regionale Treiber die globale Marktentwicklung für Silberwundverbände aus.

Wettbewerbslandschaft

Zu den führenden Lieferanten zählen 3M, Smith & Nephew, Mölnlycke Health Care und ConvaTec. Gemeinsam machten sie im Jahr 2024 die Hälfte des globalen Umsatzes aus, was auf eine moderate Konzentration hindeutet. 3M festigte seine Führungsposition, indem es im April 2024 ein silberimprägniertes Unterdrucktherapie-Kit mit seiner V.A.C.-Therapie integrierte und damit die Heilungszeiten bei komplexen Wunden verbesserte. Smith & Nephew brachte im November 2024 eine dünnere Silber-Alginat-Auflage unter der Marke DURAFIBER auf den Markt, die für Podiatriekliniken für Diabetiker positioniert ist. Mölnlycke installierte 2025 in seinem Werk in Finnland ein geschlossenes Silberionen-Rückgewinnungssystem, um EU-Einleitungsvorschriften zu erfüllen und Ökolabels zu sichern, die Krankenhausausschreibungen beeinflussen.

Regionale Akteure wie Advancis Medical im Vereinigten Königreich und Covalon Technologies in Kanada nutzen proprietäre Nanokristall-Technologien, um Nischen im ambulanten Bereich zu erschließen. Kerecis mit Sitz auf Island kombiniert Kabeljau-Haut-Matrices mit ionischem Silber und bietet ein biologisch-antimikrobielles Hybrid an, das regenerativ-medizinische Chirurgen anspricht. Chinesische OEM-Anbieter skalieren die Produktion von Handelsmarken unter ISO 13485 und bedienen südostasiatische Märkte über Online-Plattformen. Der Wettbewerbsdruck intensiviert sich, da E-Commerce den Marktzugang nivelliert und etablierte Unternehmen dazu veranlasst, ihr Serviceangebot um telemedizinische Wundversorgung zu erweitern.

Der Preiswettbewerb wird durch strenge regulatorische Anforderungen an antimikrobielle Ansprüche gedämpft, die die Eintrittsbarrieren erhöhen. Lieferanten legen Wert auf die Generierung klinischer Evidenz zur Beibehaltung einer Premiumpositionierung und veröffentlichen randomisierte kontrollierte Studien in Fachzeitschriften wie Wound Repair and Regeneration. Strategische Partnerschaften mit Logistiktechnologieunternehmen ermöglichen die Lieferung am nächsten Tag an ambulante Zentren und häusliche Pflegedienste, was einen Servicevorsprung gegenüber den Produktportfolios aufbaut. Insgesamt konzentriert sich die Forschungs- und Entwicklungsarbeit auf die Reduzierung des elementaren Silbergehalts bei gleichbleibender Wirksamkeit, im Einklang mit Stewardship- und Umweltimperativen.

Marktführer in der Branche für Silberwundverbände

ConvaTec Inc.

Coloplast AS

Integra Lifesciences Corporation

3M

B Braun SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2023: Smith & Nephew ist eine Partnerschaft mit der Medizinischen Forschungsdirektion der U.S. Army eingegangen, um im Bereich des modernen Wundmanagements, der Orthopädie und der Sportmedizin zu forschen.

- Mai 2023: Advanced Medical Solutions Ltd hat eine klinische Studie initiiert, um die Sicherheit und Leistung des Silber-I-Alginat-Vliesstoff-Verbands (Hydro-Alginat) bei chronischen und akuten Wunden zu bestätigen.

Berichtsumfang des globalen Markts für Silberwundverbände

Gemäß dem Berichtsumfang sind Silberwundverbände topische Wundversorgungsprodukte, die aus ionischem Silber gewonnen werden. Sie schaffen ein feuchtes Wundmilieu, das die Wundheilung fördert. Der topische antimikrobielle Silberwundverband eignet sich zur Behandlung infizierter Wunden. Er erwies sich als besonders wirksam bei Wunden mit Keimbelastung oder lokaler Infektion sowie bei entsprechendem Infektionsrisiko.

Der Markt für Silberwundverbände ist nach Produkttyp, Erkrankung, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in Hydrofaser-Silberwundverbände, nanokristalline Silberwundverbände, silberbeschichtete Nylonfaser-Wundverbände, Silbernitrat-Wundverbände, Silber-Alginat-Wundverbände und sonstige Produkttypen unterteilt. Nach Erkrankung ist der Markt in Verbrennungen, Geschwüre, Schnitt- und Risswunden sowie sonstige Wundarten segmentiert. Nach Endnutzer ist der Markt in stationäre und ambulante Einrichtungen unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Silber-Alginat-Verbände |

| Silberschaum-Verbände |

| Silberhydrokolloid-Verbände |

| Silberhydrogel-Verbände |

| Verbände mit eingebetteten Silbernanopartikeln |

| Sonstige (z. B. silberbeschichtete Nylonverbände) |

| Verbrennungen |

| Diabetische Fußgeschwüre |

| Druckgeschwüre |

| Chirurgische und traumatische Wunden |

| Beingeschwüre durch venöse Insuffizienz |

| Sonstige chronische Wunden |

| Krankenhäuser |

| Spezialisierte Kliniken |

| Häusliche Krankenpflege |

| Ambulante chirurgische Zentren |

| Militär und Notfalldienste |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Silber-Alginat-Verbände | |

| Silberschaum-Verbände | ||

| Silberhydrokolloid-Verbände | ||

| Silberhydrogel-Verbände | ||

| Verbände mit eingebetteten Silbernanopartikeln | ||

| Sonstige (z. B. silberbeschichtete Nylonverbände) | ||

| Nach Anwendung | Verbrennungen | |

| Diabetische Fußgeschwüre | ||

| Druckgeschwüre | ||

| Chirurgische und traumatische Wunden | ||

| Beingeschwüre durch venöse Insuffizienz | ||

| Sonstige chronische Wunden | ||

| Nach Endnutzer | Krankenhäuser | |

| Spezialisierte Kliniken | ||

| Häusliche Krankenpflege | ||

| Ambulante chirurgische Zentren | ||

| Militär und Notfalldienste | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Silberwundverbände?

Die Marktgröße für Silberwundverbände wird voraussichtlich im Jahr 2026 USD 1,27 Milliarden erreichen und mit einer CAGR von 5,87 % auf USD 1,69 Milliarden bis 2031 wachsen.

Was ist die aktuelle Marktgröße für Silberwundverbände?

Im Jahr 2026 wird die Marktgröße für Silberwundverbände voraussichtlich USD 1,27 Milliarden erreichen.

Welche Region wächst im Markt für Silberwundverbände am schnellsten?

Asien-Pazifik wird über den Prognosezeitraum (2026–2031) voraussichtlich die höchste CAGR aufweisen.

Welche Region hat den größten Anteil am Markt für Silberwundverbände?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für Silberwundverbände.

Welche Jahre deckt dieser Markt für Silberwundverbände ab, und wie groß war die Marktgröße im Jahr 2025?

Im Jahr 2025 wurde die Marktgröße für Silberwundverbände auf USD 1,27 Milliarden geschätzt. Der Bericht deckt die historische Marktgröße für Silberwundverbände für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Marktgröße für Silberwundverbände für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: