Marktgröße und Marktanteil für Super Apps

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 162.41 Milliarden US-Dollar |

| Marktgröße (2031) | 546.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 27.43% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

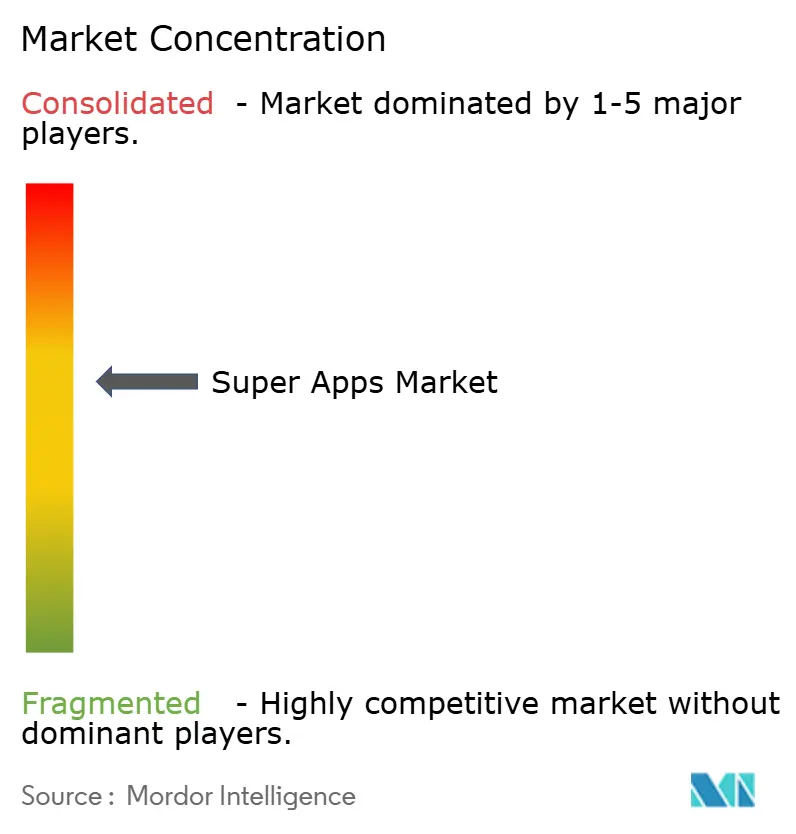

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Super Apps von Mordor Intelligence

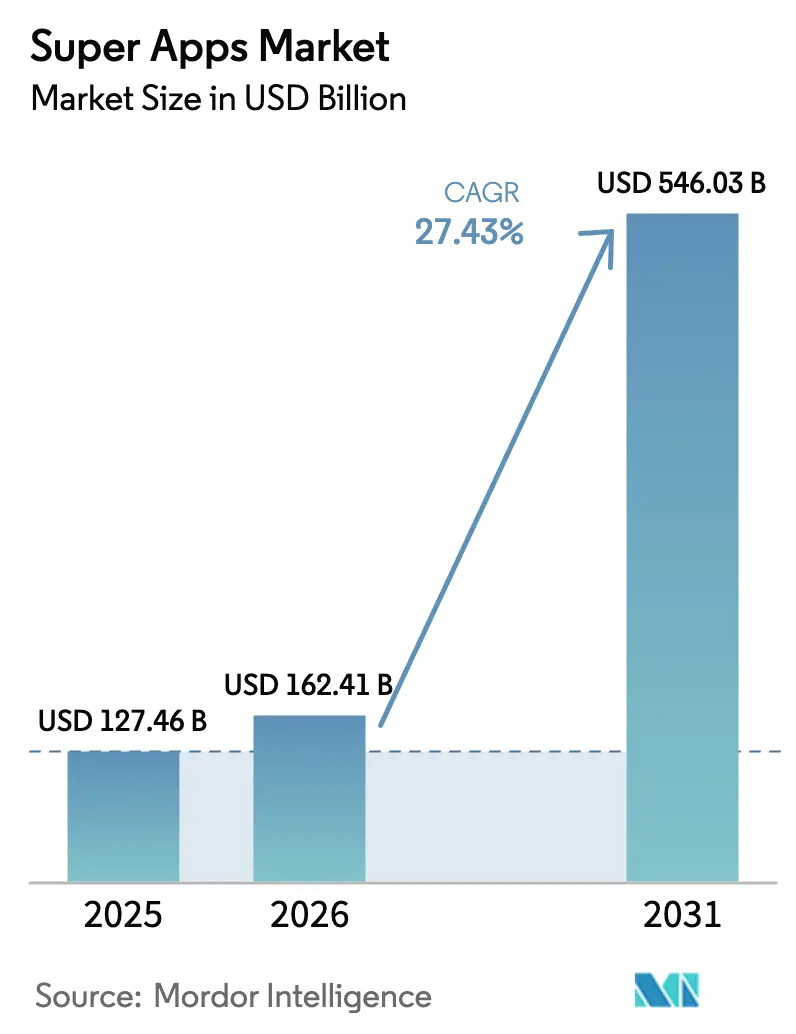

Die Marktgröße für Super Apps wird voraussichtlich von 127,46 Milliarden USD im Jahr 2025 auf 162,41 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 27,43 % über den Zeitraum 2026–2031 einen Wert von 546,03 Milliarden USD erreichen. Eine mobilfunkorientierte Bevölkerung, staatliche Programme zur Förderung bargeldloser Volkswirtschaften sowie ausgereifte API-Architekturen, die es Hunderten von Drittanbieterdiensten ermöglichen, sich in ein einziges Frontend einzubinden, machen einheitliche Plattformen attraktiver denn je. Asien-Pazifik führt bei der Akzeptanz, doch Afrika entwickelt sich zur am schnellsten wachsenden Region, da kostengünstige Smartphones und der Ausbau von 4G/5G die digitale Inklusion beschleunigen. Anbieter mit integrierten Zahlungsfunktionen als Kernbestandteil erzielen eine höhere Kundenbindung, da Zahlungen tägliche Berührungspunkte schaffen, die Daten in KI-Systeme für personalisiertes Cross-Selling zurückspeisen. Der Wettbewerb verschärft sich, da westliche Marktteilnehmer mit „Super-App-Lite”-Strategien experimentieren, die strengere Datenschutzbestimmungen erfüllen und gleichzeitig Handel, Inhalte und Finanzdienstleistungen bündeln.

Wichtigste Erkenntnisse des Berichts

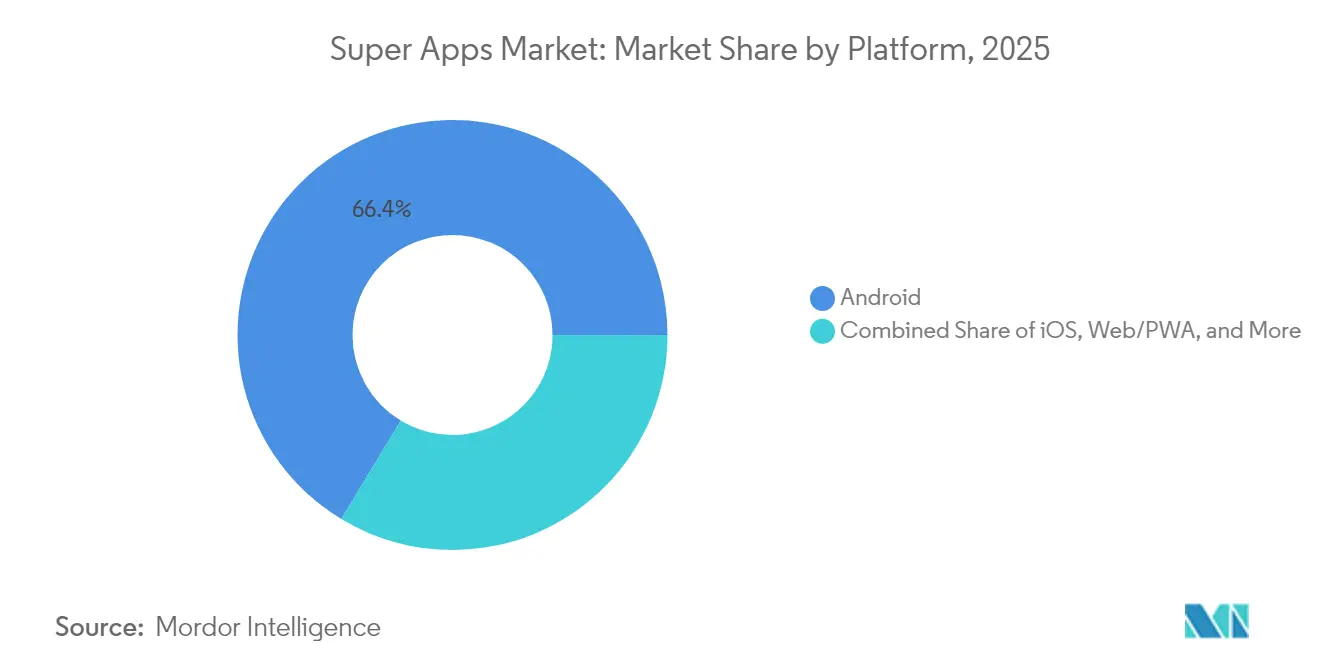

- Nach Plattform entfiel auf Android im Jahr 2025 ein Marktanteil von 66,35 % am Markt für Super Apps; hybride Betriebssysteme werden bis 2031 voraussichtlich mit einer CAGR von 31,74 % wachsen.

- Nach Gerät entfielen auf Smartphones im Jahr 2025 81,25 % des Marktvolumens für Super Apps, während Wearables und IoT-Geräte bis 2031 die schnellste CAGR von 29,94 % verzeichnen.

- Nach Bereitstellungstyp hielt die Cloud-Infrastruktur im Jahr 2025 einen Umsatzanteil von 84,25 % und wird bis 2031 mit einer CAGR von 28,41 % wachsen.

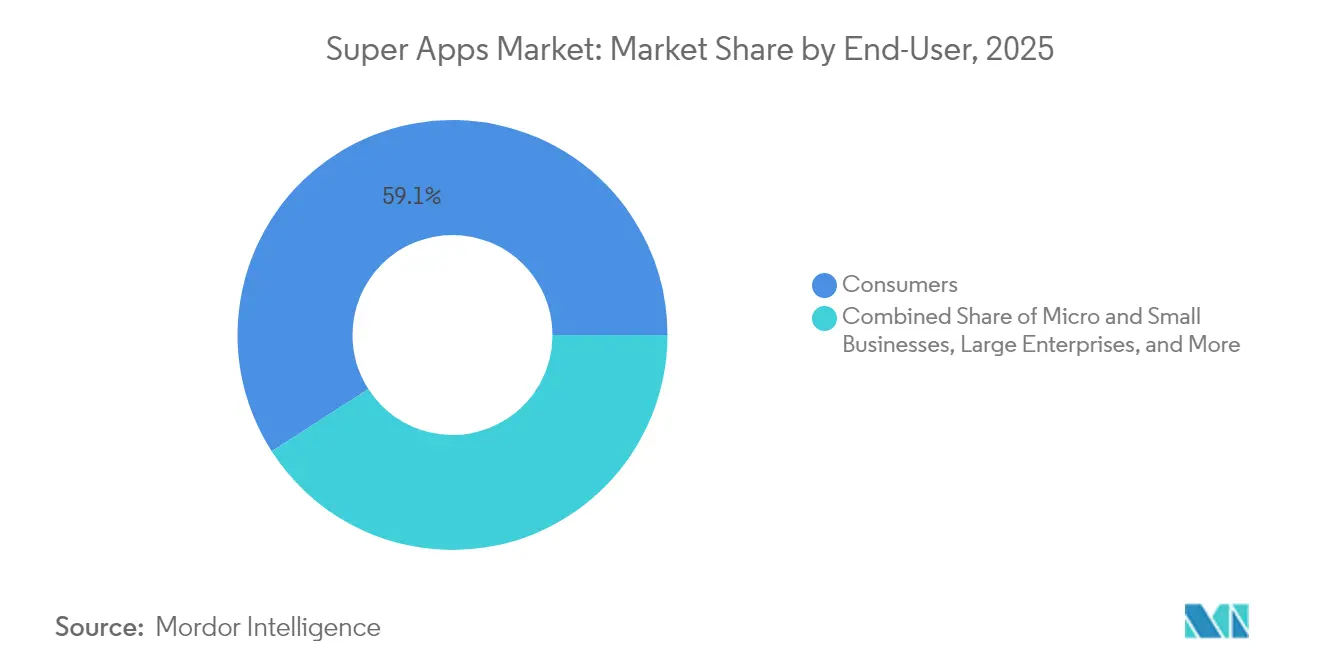

- Nach Endnutzer erfasste das Verbrauchersegment im Jahr 2025 59,10 % des Marktes; Behörden und Einrichtungen des öffentlichen Sektors weisen bis 2031 die höchste CAGR von 27,67 % auf.

- Nach Anwendung führten Finanzdienstleistungen und Wallets im Jahr 2025 mit einem Anteil von 37,80 %, wobei Gesundheit und Wellness bis 2031 eine CAGR von 32,96 % verzeichnet.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 53,10 %, während Afrika bis 2031 die schnellste CAGR von 30,34 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Super Apps

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Smartphone- und Mobilfunkdatendurchdringung | +6.8% | Global (am stärksten in Asien-Pazifik und Afrika) | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu digitalen Zahlungen und E-Commerce | +7.2% | Global (angeführt von Asien-Pazifik und Lateinamerika) | Kurzfristig (≤2 Jahre) |

| Nachfrage nach integrierter „All-in-One”-Nutzererfahrung | +5.5% | Global (insbesondere in Schwellenmärkten) | Mittelfristig (2–4 Jahre) |

| Staatlicher Druck zur Förderung bargeldloser digitaler Ökosysteme | +4.3% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥4 Jahre) |

| Open-Banking- und API-First-Regulierung | +3.8% | Nordamerika und EU, Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Mini-App-Ökosysteme erschließen die Monetarisierung für KMU | +2.9% | Kernregion Asien-Pazifik, frühes Stadium in Lateinamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Smartphone- und Mobilfunkdatendurchdringung

Der Smartphone-Besitz ist in Lateinamerika auf dem Weg, bis 2030 92 % zu erreichen, und reine Datentarife verbinden bereits 65 % der Bevölkerung mit dem Internet. Schnellere Netzwerke und günstigere Endgeräte machen das Mobiltelefon zum Standard-Zugangspunkt und ermöglichen es Super Apps, Desktop-basierte Finanzdienstleistungen zu überspringen. Latenzempfindliche Zahlungen, Echtzeit-Fahrdienstvermittlung und IoT-Heimsteuerung, die einst auf fortgeschrittene Volkswirtschaften beschränkt waren, sind in Wachstumsmärkten mittlerweile weit verbreitet. Dieser Wandel setzt die Erwartungen der Verbraucher von „transaktional” auf „erlebnisorientiert” zurück und vertieft die Nachfrage nach einheitlichen Ökosystemen gegenüber fragmentierten Einzelzweck-Apps.

Verlagerung hin zu digitalen Zahlungen und E-Commerce

Der Wert digitaler Zahlungen in China soll von 4,86 Billionen USD im Jahr 2025 auf 10,06 Billionen USD bis 2030 steigen, während Indiens UPI im Mai 2025 allein 18,68 Milliarden Überweisungen verarbeitete. Digitale Zentralbankwährungen und Stablecoins – die bis 2030 voraussichtlich 1,6 Billionen USD erreichen werden – senken grenzüberschreitende Gebühren und stärken die Netzwerkeffekte rund um zahlungszentrierte Super Apps weiter [1]Citigroup Global Perspectives, "Die Zukunft des Geldes: Krypto, digitale Zentralbankwährungen und digitales Bargeld," citigroup.com.

Nachfrage nach integrierter „All-in-One”-Nutzererfahrung

Sieben von zehn Nutzern bevorzugen mittlerweile eine einzige Anwendung, die den täglichen Bedarf abdeckt, und nennen „App-Müdigkeit” als Hauptgrund für die Konsolidierung digitaler Gewohnheiten. Plattformen, die Kundenwünsche antizipieren statt nur darauf zu reagieren – durch KI-Prognosen auf Basis eines einzigen Data Lakes – erzielen einen höheren Lifetime Value. Gesundheitsmodule sind ein wichtiges Differenzierungsmerkmal; 89 % der Ärzte und 75 % der im Jahr 2024 befragten Patienten bevorzugten eine Super-App-Oberfläche für den Zugriff auf Patientenakten und Telekonsultationen.

Staatlicher Druck zur Förderung bargeldloser digitaler Ökosysteme

Singapurs Singpass Pay verknüpft verifizierte digitale Identitäten mit Sofortzahlungen und reduziert Betrug sowie Onboarding-Zeiten im öffentlichen und privaten Sektor. Indonesien führt 27.000 disparate Regierungs-Apps zu einer einheitlichen Bürgerplattform zusammen, die Identität, Steuern und Sozialleistungen in einer einzigen Wallet bündelt [2]Ministerium für Kommunikation und Informatik Indonesien, "Integration von 27.000 Regierungs-Apps," kominfo.go.id. Staatliche Unterstützung beschleunigt die Akzeptanz, da regulatorische Klarheit und Vertrauen gemeinsam mit der Funktionalität wachsen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Datensicherheitsbedenken | -3.2% | Global, hauptsächlich Nordamerika und EU | Kurzfristig (≤2 Jahre) |

| Regulatorische Komplexität in mehreren Rechtsordnungen | -2.8% | Global, am stärksten bei grenzüberschreitenden Aktivitäten | Mittelfristig (2–4 Jahre) |

| „App-Müdigkeit” fördert die Präferenz für spezialisierte Apps | -1.9% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Zunehmende kartellrechtliche Kontrolle von Bündelungspraktiken | -2.1% | Nordamerika und EU, zunehmend global | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Datensicherheitsbedenken

Einheitliche Plattformen bündeln Finanz-, Sozial- und biometrische Daten und setzen Betreiber bei Datenschutzverletzungen Strafen von bis zu 4 % des weltweiten Umsatzes gemäß der Datenschutz-Grundverordnung aus. Die Compliance-Kosten in Europa steigen, während das Bewusstsein der Verbraucher für die Monetarisierung von Daten zunimmt, was die Bereitschaft zur Erteilung weitreichender Berechtigungen einschränkt.

Regulatorische Komplexität in mehreren Rechtsordnungen

Zahlungs-, Kredit- und Kryptowährungsvorschriften variieren von Land zu Land und zwingen Super Apps dazu, separate Lizenzen und Rechenzentren zu unterhalten. Der EU-Gesetz über digitale Märkte und ähnliche Initiativen zielen direkt auf „Gatekeeper”-Plattformen ab und könnten die dienstübergreifende Kopplung einschränken – einen der Hebel, der Super Apps so attraktiv macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Android-Dominanz treibt die Durchdringung in Schwellenmärkten voran

Android sicherte sich im Jahr 2025 66,35 % des Marktanteils für Super Apps und profitierte von einem offenen Ökosystem, das es Entwicklern ermöglicht, Zahlungen und Mini-Apps auf Systemebene einzubetten. Die tiefe Lokalisierung von Google Play und die Verfügbarkeit kostengünstiger Endgeräte festigen die Führungsposition in Indien, Südostasien und Afrika. iOS hingegen behauptet seine Stärke in einkommensstarken Märkten, sieht sich jedoch strengeren In-App-Zahlungsregeln gegenüber, die die Wirtschaftlichkeit von Super Apps einschränken. Hybride Betriebssysteme – entwickelt mit plattformübergreifenden Toolkits – werden bis 2031 eine CAGR von 31,74 % verzeichnen, da Marken eine einheitliche Code-Basis für mehrere Geräte anstreben.

Hybride Frameworks reduzieren die Gesamtbetriebskosten, beschleunigen die Veröffentlichung von Feature-Paritäten und ermöglichen es Super Apps, auf konkurrierenden Stores eine nahezu native Nutzererfahrung zu bieten. Die rasche Einführung von 5G und Edge Computing verringert Latenzunterschiede, die früher rein native Builds begünstigten. Tencents KI-gestützte Updates erreichen nun Android und iOS gleichzeitig und verdeutlichen, warum eine ausgewogene Code-Strategie zunehmend bevorzugt wird.

Nach Gerät: Smartphones führen, während Wearables die künftige Integration signalisieren

Smartphones repräsentierten im Jahr 2025 81,25 % des Marktvolumens für Super Apps und spiegeln ihre Rolle als primäres Identitäts- und Zahlungstoken für die meisten Verbraucher wider. Hochauflösende Bildschirme, biometrische Sensoren und NFC-Chips schaffen eine ideale Grundlage für die Orchestrierung mehrerer Dienste. Dennoch sind Wearables und IoT-Endpunkte auf dem Weg, bis 2031 mit einer CAGR von 29,94 % zu wachsen und Berührungspunkte für Ambient Computing hinzuzufügen, die gewohnheitsmäßiges Engagement fördern.

Smartwatches mit EKG- und SpO₂-Sensoren leiten Wellness-Daten in Gesundheitsmodule weiter, während vernetzte Fahrzeuge und Smart-Home-Geräte kontextuellen Handel innerhalb derselben Super App auslösen. Das Niedriglatenz-Backbone von 5G unterstützt die Entscheidungsfindung auf dem Gerät und ermöglicht es Super Apps, personalisierte Hinweise zu liefern – etwa Versicherungsangebote, wenn ein Fahrer eine Hochrisikozone betritt – ohne Verzögerungen durch Hin- und Rückübertragungen.

Nach Bereitstellungstyp: Cloud-Infrastruktur ermöglicht skalierbare Integration

Cloud-Modelle kontrollierten im Jahr 2025 einen Umsatzanteil von 84,25 % und werden mit einer CAGR von 28,41 % wachsen, da Betreiber auf elastisches Computing setzen, um Verkehrsspitzen bei Flash-Sales und Video-Streaming zu bewältigen. Multi-Cloud- und regional verteilte Zonen adressieren Datensouveränitätsgesetze und erhalten gleichzeitig eine einheitliche DevOps-Pipeline.

Edge-Dienste, die von Hyperscalern in Telekommunikations-Basisstationen verlagert werden, halten KI-Inferenz in Nutzernähe und verkürzen die Reaktionszeiten für Sofortüberweisungen oder Fahrzuweisungen. Alibabas laufende Investition von 53 Milliarden USD in KI-zentrierte Cloud-Cluster verdeutlicht das Kapitalrennen zur Unterstützung von Super-App-Ambitionen. Wo Souveränitätsregeln es erfordern, parken hybride Modelle sensible Datensätze lokal, nutzen jedoch die öffentliche Cloud für rechenintensive Analysen.

Nach Endnutzer: Verbraucherfokus verlagert sich hin zur staatlichen Akzeptanz

Verbraucher machen nach wie vor 59,10 % der Ausgaben aus und schätzen eine einzige Anmeldung für alles von Banking bis Lebensmitteleinkauf. Kleine Unternehmen verlassen sich zunehmend auf integrierte Point-of-Sale- und Inventar-Plugins, um den Betrieb ohne große IT-Budgets zu formalisieren. Großunternehmen erproben Mitarbeiterservice-Hubs, bleiben jedoch aufgrund von Sicherheitsanforderungen vorsichtig.

Bemerkenswert ist, dass Behörden das am schnellsten wachsende Segment darstellen und eine CAGR von 27,67 % verzeichnen, da öffentliche Portale Identität, Lizenzen und Zahlungen konsolidieren. Indonesiens Plan, 27.000 Apps in eine einzige Bürgeroberfläche zu integrieren, unterstreicht die administrativen Einsparungen und Transparenzvorteile, die diesen Trend antreiben.

Nach Anwendung: Disruption im Gesundheitswesen beschleunigt sich über Finanzdienstleistungen hinaus

Zahlungen, Wallets und angrenzende Finanzdienstleistungen hielten im Jahr 2025 einen Anteil von 37,80 % und bestätigen, dass Geldtransfers weiterhin der Motor der Nutzerakquise bleibt. Sobald eine Wallet vorhanden ist, steigern Cross-Selling-Angebote in den Bereichen Kredit, Investitionen und Versicherungen den Umsatz pro Nutzer.

Das Gesundheitswesen ist das herausragende Wachstumsfeld mit einer erwarteten CAGR von 32,96 % bis 2031. Telekonsultationen, Apotheken-E-Commerce und präventives Wellness-Coaching nutzen dieselben Identitäts- und Zahlungsinfrastrukturen. Die Integration mit Wearables speist Echtzeit-Vitalwerte in KI-Triage-Bots ein und bietet ein überzeugendes Angebot in Regionen mit knappen klinischen Kapazitäten. Regierungen bündeln auch öffentliche Versicherungsansprüche in Super-App-Wallets und verwischen damit die Grenze zwischen privater und öffentlicher Leistungserbringung weiter.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 53,10 % des globalen Umsatzes, angetrieben von Chinas 1,079 Milliarden Internetnutzern und einer Akzeptanzrate digitaler Zahlungen von 87,5 %. WeChat allein bediente 1,671 Milliarden monatlich aktive Nutzer und erzielte einen Plattformumsatz von 17,49 Milliarden USD, was Netzwerkeffekte im kontinentalen Maßstab verdeutlicht. Indiens UPI hat Sofortzahlungen zwischen Privatpersonen und Händlern normalisiert und gibt lokalen Super Apps die Infrastruktur, um Kredit, Gaming und Krankenversicherung hinzuzufügen. Die regionale Zusammenarbeit der Zentralbanken bei QR-Code-Standards macht grenzüberschreitende Zahlungen innerhalb von Super Apps nahezu in Echtzeit möglich.

Afrika ist die am schnellsten wachsende Region mit einer CAGR von 30,34 %. Mobile-Money-Pioniere wie M-Pesa haben Zahlungsinfrastrukturen geschaffen, die sich nun auf Handel, Mikrokredite und die Auszahlung staatlicher Subventionen erstrecken. Junge Bevölkerungsstrukturen, eine hohe Unternehmerquote und eine begrenzte Filialbank-Infrastruktur ermöglichen es Super Apps, zu primären Zugangspunkten für finanzielle Inklusion zu werden. Geberorganisationen und NGOs leiten Hilfsgelder zunehmend über staatlich unterstützte Super-App-Wallets, um Nachverfolgbarkeit zu gewährleisten und Verluste zu reduzieren.

Nordamerika und Europa bleiben eher Chancenmärkte als Volumentreiber. Ausgereifte Kartennetzwerke und App-Store-Regeln erschweren die vollständige Bündelung, doch vertikale Super Apps entstehen in den Bereichen Reisen, Medien und B2B-Ausgabenmanagement. Das eIDAS-Rahmenwerk der Europäischen Union könnte neues Terrain erschließen, sobald eine harmonisierte Identitätsverifizierung eingeführt ist, sofern die Plattformen innerhalb der Grenzen der Datenschutz-Grundverordnung bleiben.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert. Tencents WeChat demonstriert weiterhin seinen Skalenvorteil mit 1,671 Milliarden monatlichen Nutzern und einem Jahresumsatz von 17,49 Milliarden USD. MercadoLibres MercadoPago verarbeitet vierteljährliche Zahlungen in Höhe von 58,3 Milliarden USD und beweist, dass regionale Champions neben globalen Giganten gedeihen können.

Westliche Marktteilnehmer testen modulare Wege: Ein Beispiel ist X, das soziale Medien, digitale Wallets und Streaming zusammenführt, um Super-App-Funktionalität anzunähern und dabei lokale Zahlungslizenzgrenzen zu respektieren. Finanzierungsmittel fließen in Nischen-Herausforderer wie Bling, dessen Finanzierungsrunde von 11,2 Millionen EUR eine familienzentrierte Plattform im unterversorgten Jugendsegment Europas finanzieren wird.

Die technologische Differenzierung dreht sich nun um KI-Personalisierung, kreditbasiertes Underwriting auf Basis synthetischer Daten und blockchain-verankerte Identitätsknoten. Alibabas Wette von 53 Milliarden USD auf KI-reiche Cloud-Dienste und Tencents KI-Messaging-Upgrade auf dem Gerät signalisieren, dass der Zugang zu Rechenkapazitäten ein ebenso wichtiger Wettbewerbsvorteil ist wie die Größe der Nutzerbasis. Gleichzeitig könnten das EU-Gesetz über digitale Märkte und die kartellrechtlichen Untersuchungen des US-Justizministeriums eine strukturelle Entflechtung erzwingen und kleinere Spezialisten begünstigen, die eher als Partner denn als Eigentümer jeder Dienstleistungsebene agieren können.

Marktführer im Bereich Super Apps

Tencent Holdings Ltd.

PhonePe Pvt Ltd.

Grab Holdings Ltd.

Alibaba Group Holding Ltd. (Alipay)

GoTo Group (Gojek)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Grab dementierte Berichte über eine Übernahme von GoTo für 7 Milliarden USD und unterstrich damit den Konsolidierungsdruck in Südostasien.

- April 2025: Libanon bestätigte eine landesweite Super App für Regierungsdienstleistungen im Rahmen seiner Strategie zur digitalen Transformation 2020–2030.

- März 2025: Wonder erwarb Tastemade für 90 Millionen USD, um die Inhaltserstellung mit der Essenslieferung in seiner Mahlzeiten-Super-App zu verbinden.

- Januar 2025: X erklärte seinen Ehrgeiz, den Super-App-Status durch die Einführung von X Money und X TV mit KI-gesteuerten Funktionen zu erreichen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für Super Apps als den jährlichen Bruttoumsatz, der von Multi-Service-Mobil- oder Web-Plattformen erzielt wird, die mindestens drei hochfrequente Dienste bündeln, darunter digitale Zahlungen, Fahrdienstvermittlung, Essenslieferung, soziale Netzwerke oder Einzelhandels-Checkout, innerhalb einer einzigen Anmeldung, die auch Drittanbieter-Mini-Apps hostet.

Ausschluss aus dem Umfang: Einzelzweck-Apps und private, geschlossene Unternehmens-Super-Apps sind nicht Gegenstand der Studie.

Segmentierungsübersicht

- Nach Plattform

- Android

- iOS

- Web/PWA

- Hybrides Betriebssystem

- Nach Gerät

- Smartphone

- Tablet

- Wearable und IoT

- Nach Bereitstellungstyp

- Cloud

- On-Premises

- Nach Endnutzer

- Verbraucher

- Mikro- und Kleinunternehmen

- Großunternehmen

- Behörden und Einrichtungen des öffentlichen Sektors

- Sonstige

- Nach Anwendung

- Finanzdienstleistungen und Wallets

- Transport und Logistik

- E-Commerce und Einzelhandel

- Soziale Medien und Messaging

- Gesundheit und Wellness

- Behörden und Bürgerdienstleistungen

- Unterhaltung und Streaming

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Gespräche mit Zahlungsabwicklern, Mobilitätsaggregatoren, Anbietern digitaler Werbung und Regulierungsbehörden in Asien-Pazifik, Amerika, Afrika und Europa. Ihre Erkenntnisse bestätigten Quoten aktiver Nutzer, typische Provisionsstaffeln und bevorstehende politische Änderungen und ermöglichten es uns, frühe Desk-Eingaben anzupassen.

Desk-Recherche

Wir haben Daten zur Smartphone-Akzeptanz, zum Wert des Mobile-Money-Marktes und zum Umsatz im Online-Einzelhandel von öffentlichen Stellen wie der Internationalen Fernmeldeunion, dem Weltbank Global Findex, GSMA Mobile Money und mehreren Zentralbank-Dashboards gesammelt. Unternehmensberichte, Börsenprospekte und Dow Jones Factiva-Nachrichtenfeeds haben Plattform-Take-Rates und Werbeanteile kartiert. Patentrecherchen von Questel sowie Versandprotokolle von Volza signalisierten Feature-Pipelines und grenzüberschreitenden Handel. Diese Quellen veranschaulichen unsere Grundlage, während viele weitere öffentliche Datensätze uns bei der Verfeinerung der Zahlen halfen.

Marktgrößenbestimmung und Prognose

Wir beginnen mit einem Top-down-Ansatz, der die Smartphone-Basis jeder Region mit der Super-App-Durchdringung und dem durchschnittlichen jährlichen Umsatz pro aktivem Nutzer multipliziert und die Gesamtsummen dann auf die wichtigsten Dienstleistungsbereiche aufteilt. Gezielte Bottom-up-Überprüfungen, wie Lieferanten-Rollups und stichprobenartige Provisions-mal-Volumen-Berechnungen, verfeinern die Ergebnisse. Zu den wichtigsten verfolgten Variablen gehören monatlich aktive Nutzer, Wert digitaler Zahlungen, In-App-CPMs, Gebührenobergrenzen, Smartphone-Durchdringung und Einkommenswachstum. Eine multivariate Regression projiziert diese Treiber bis 2030, und eine Szenarioanalyse testet Hochwachstumspfade in Afrika.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzfilter gegen unabhängige Zahlungs- und Werbeausgabenreihen, bevor eine Überprüfung durch mehrere Analysten erfolgt. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen, wenn Finanzierungsrunden, Fusionen oder neue Gebührenobergrenzen die Annahmen verändern.

Warum Mordors Ausgangsbasis für Super Apps Verlässlichkeit verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Umsatzkörbe, Geografiemischungen und Aktualisierungsrhythmen wählen.

Unser disziplinierter Umfang, unser Treiber-Set und unsere jährlichen Aktualisierungen halten die Zahlen im Einklang mit realen Nutzungssignalen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 127,46 Mrd. USD (2025) | ||

| 76,50 Mrd. USD (2023) | Globale Unternehmensberatung A | Werbung und Provisionen ausgeschlossen |

| 94,90 Mrd. USD (2024) | Branchenpublikation B | Afrika ausgelassen; begrenzte Primärnachweise |

| 95,83 Mrd. USD (2024) | Fachzeitschrift C | Statische Basis; seltene Aktualisierung |

Zusammengenommen zeigt der Vergleich, wie unsere breitere Umsatzabdeckung und schrittweise Validierung Entscheidungsträgern eine transparente, reproduzierbare Grundlage bieten, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Welche Region führt bei der Akzeptanz von Super Apps?

Asien-Pazifik hält 53,10 % des globalen Umsatzes dank etablierter Ökosysteme wie WeChat und Indiens UPI-gestützten Plattformen.

Welches Anwendungssegment wächst am schnellsten?

Gesundheits- und Wellness-Module weisen bis 2031 die höchste CAGR von 32,96 % auf und profitieren von Telemedizin, Wearable-Integration und KI-gestützter Analytik.

Wie wichtig sind Cloud-Bereitstellungen für Super Apps?

Cloud-Modelle machen 84,25 % der Bereitstellungen aus und wachsen mit einer CAGR von 28,41 %, was Elastizität, globale Reichweite und integrierte KI-Dienste bietet.

Warum interessieren sich Regierungen für Super Apps?

Integrierte Plattformen senken Verwaltungskosten und verbessern die Bürgerzufriedenheit; die Akzeptanz im öffentlichen Sektor wächst mit einer CAGR von 27,67 %.

Was sind die wichtigsten Hindernisse für die Expansion von Super Apps in westlichen Märkten?

Strengere Datenschutzbestimmungen, fragmentierte Finanzregulierung und die Präferenz der Verbraucher für spezialisierte Apps schränken die vollständige Bündelung ein.

Seite zuletzt aktualisiert am: