Marktgröße und Marktanteil für Sonnenpflegeprodukte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 19.30 Milliarden US-Dollar |

| Marktgröße (2031) | 30.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

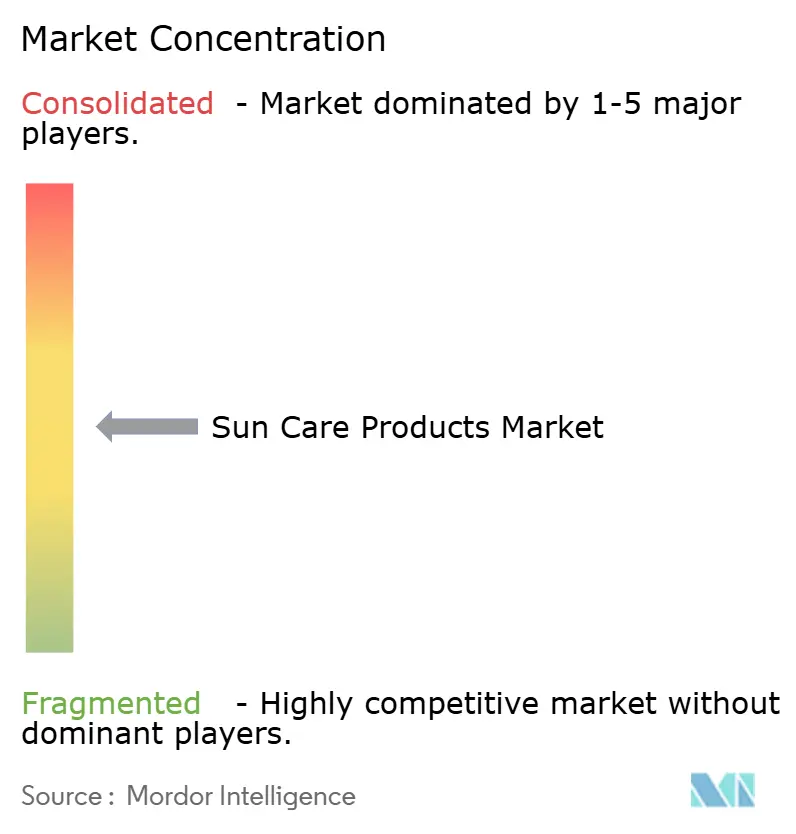

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sonnenpflegeprodukte von Mordor Intelligence

Marktübersicht

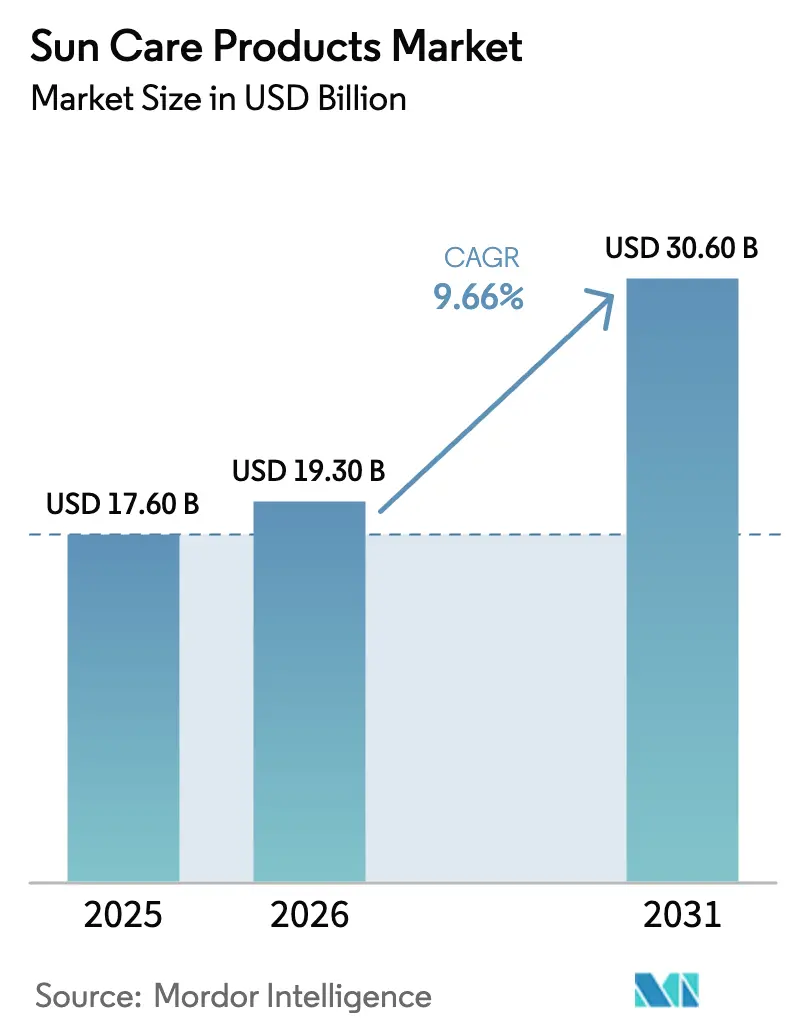

Der Markt für Sonnenpflegeprodukte wurde im Jahr 2025 auf einen Wert von 17,60 Milliarden USD geschätzt und soll von 19,30 Milliarden USD im Jahr 2026 auf 30,60 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,66 % während des Prognosezeitraums (2026–2031). Diese Beschleunigung spiegelt ein Zusammenspiel aus gesundheitspolitischen Erfordernissen und sich wandelnden Verbraucherpräferenzen wider, die weit über die traditionelle Vorbeugung von Sonnenbrand hinausgehen. Die Melanom-Inzidenz stieg laut dem Nationalen Krebsinstitut im Jahr 2022 auf rund 331.700 neue Fälle weltweit, wobei 267.000 davon direkt auf die Exposition gegenüber ultravioletter Strahlung zurückzuführen waren. Diese epidemiologische Belastung führt zu einer verstärkten regulatorischen Kontrolle und einer steigenden Verbrauchernachfrage nach Produkten, die eine nachgewiesene Breitspektrum-Schutzwirkung bieten, was einen strukturellen Rückenwind für Hersteller schafft, die in der Lage sind, Zulassungsverfahren für Inhaltsstoffe zu navigieren und Wirksamkeitsaussagen zu belegen. Der asiatisch-pazifische Raum entwickelt sich zum Wachstumszentrum, angetrieben durch steigende verfügbare Einkommen und eine zunehmende Omnichannel-Einzelhandelsdynamik, während Riffschutz-Gesetzgebung die Forschung und Entwicklung in Richtung mineralischer und hybrider Filter lenkt. Digital-first-Herausforderer nutzen Influencer-Marketing, um schnell Bekanntheit zu erlangen, während etablierte multinationale Konzerne nach wie vor durch Patentportfolios, dermatologische Empfehlungen und skalierte Distribution dominieren.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Sonnenschutzprodukte im Jahr 2025 einen Marktanteil von 79,32 % am Markt für Sonnenpflegeprodukte, während After-Sun-Produkte bis 2031 voraussichtlich mit einer CAGR von 9,89 % wachsen werden.

- Nach Kategorie entfielen im Jahr 2025 70,03 % des Umsatzes auf konventionelle Formulierungen; Bio-/Naturprodukte werden bis 2031 voraussichtlich mit einer CAGR von 10,47 % wachsen.

- Nach Preis repräsentierten Massenmarktangebote im Jahr 2025 68,04 % des Umsatzes, während Premiumlinien dank Dermatologenempfehlungen mit einer CAGR von 10,84 % wachsen.

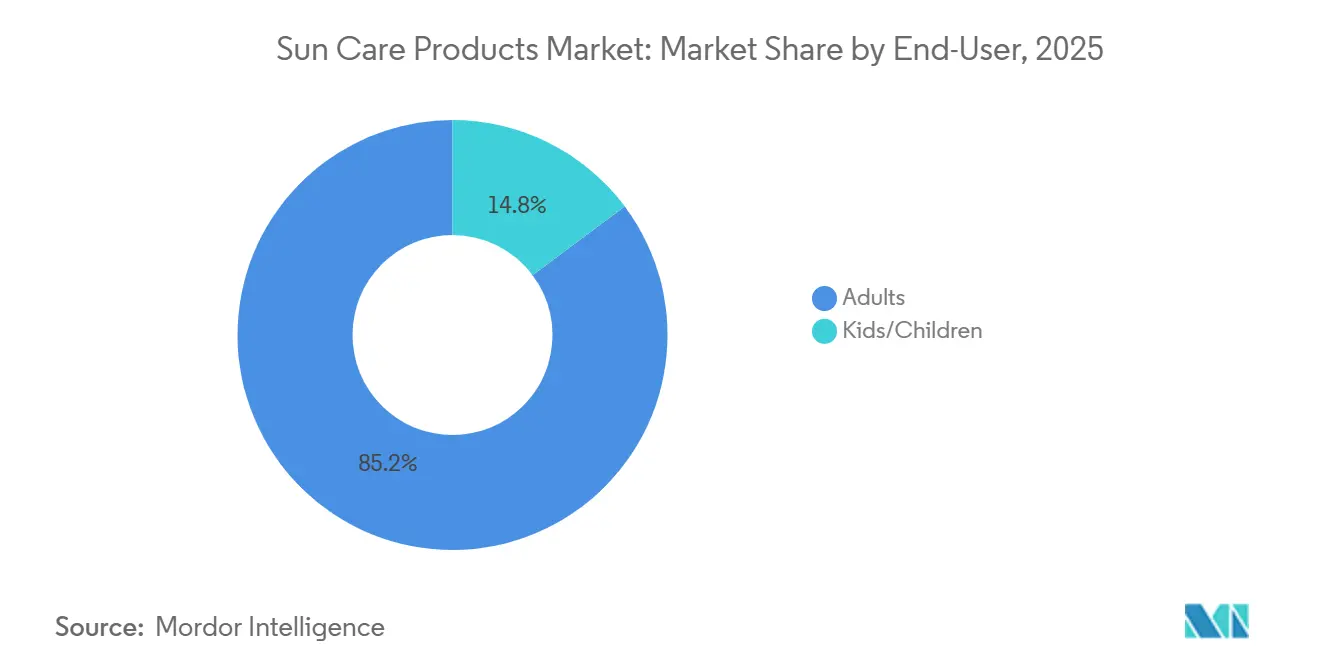

- Nach Endverbraucher trugen Erwachsene im Jahr 2025 85,21 % zum Umsatz bei; die Kinder-/Kindersegmente werden jedoch bis 2031 voraussichtlich mit einer CAGR von 10,42 % wachsen.

- Nach Vertriebskanal führten Fachgeschäfte im Jahr 2025 mit einem Anteil von 33,66 %, während Online-Einzelhandelsgeschäfte mit einer CAGR von 11,44 % wachsen, da Direct-to-Consumer-Modelle skalieren.

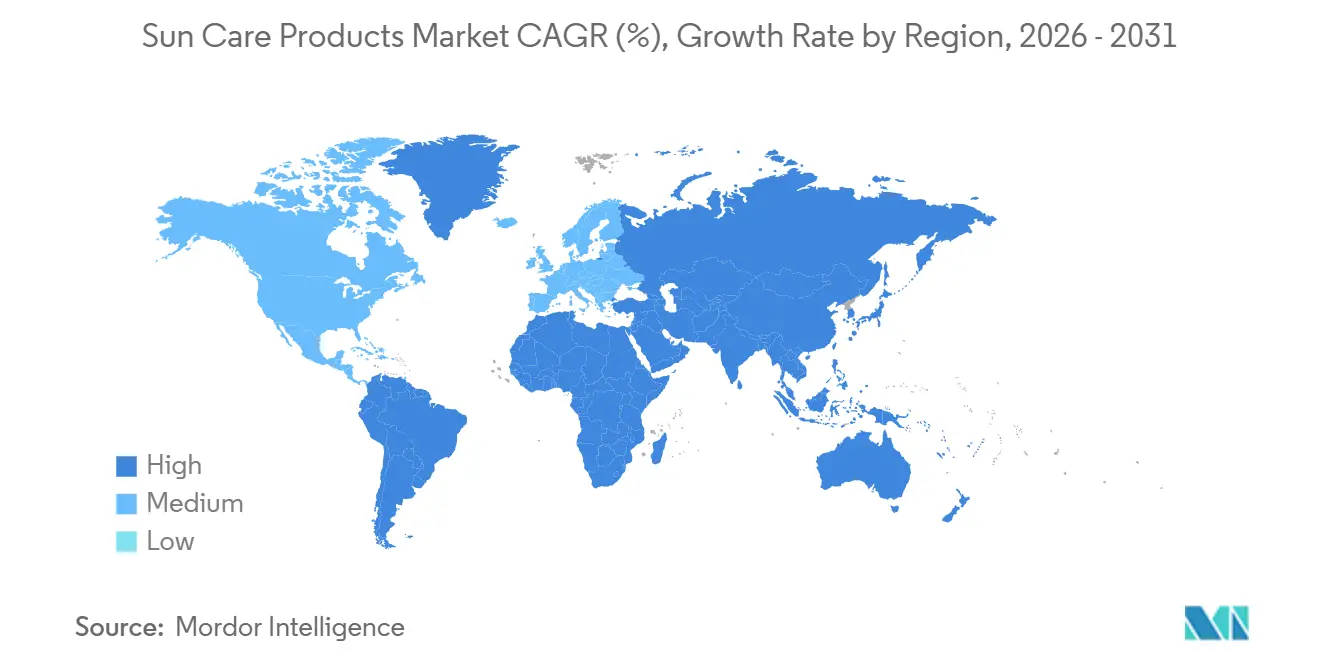

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 33,12 %, während der asiatisch-pazifische Raum mit einer CAGR von 11,21 % wächst, da Direct-to-Consumer-Modelle skalieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Sonnenpflegeprodukte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz von Hautkrebs und Bewusstsein für UV-Strahlung | +2.1% | Global, mit höchster Auswirkung in Nordamerika und Australien | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit von Outdoor-Freizeitaktivitäten | +1.8% | Global, besonders stark im asiatisch-pazifischen Raum und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Präferenz für natürliche und biologische Produkte | +1.4% | Nordamerika und Europa führend, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Produktinnovation und Diversifizierung | +1.6% | Global, mit Innovationszentren in Nordamerika, Europa und Japan | Mittelfristig (2–4 Jahre) |

| Einfluss von sozialen Medien und Prominentenempfehlungen | +1.2% | Global, am stärksten im asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Akzeptanz von Körperpflegeprodukten für Babys | +0.9% | Global, mit Premium-Akzeptanz in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz von Hautkrebs und Bewusstsein für UV-Strahlung

Das Bewusstsein der Verbraucher für Hautkrebs und die irreversiblen Auswirkungen von UV-Strahlen auf die Haut nimmt zu, was die weltweite Nachfrage nach Sonnenpflegeprodukten antreibt. Laut Daten der Melanoma Foundation aus dem Jahr 2023 wurden in den Vereinigten Staaten 186.680 Melanomfälle diagnostiziert[1]Quelle: AIM at Melanoma Foundation, "Anzahl der Melanom-Inzidenzen im Jahr 2023", aimatmelanoma.org. Die Verlagerung hin zu präventionsorientierter Gesundheitsausgaben verstärkt das Wachstum des Sonnenpflegemarktes, insbesondere bei alternden Bevölkerungsgruppen, bei denen die Prävention von Hautkrebs im Vergleich zu den Behandlungskosten wirtschaftlich vorteilhaft ist. Regulierungsbehörden wie die FDA und die Europäische Arzneimittel-Agentur verschärfen die Wirksamkeitsstandards und verlangen In-vivo-Tests für Breitspektrum-Ansprüche und Kennzeichnung der Wasserbeständigkeit, was die Markteintrittsbarrieren erhöht, aber auch eine Premium-Preisgestaltung für konforme Marken legitimiert. Diese Dynamik begünstigt etablierte Unternehmen mit bewährten klinischen Pipelines und schafft Akquisitionsmöglichkeiten für kleinere Innovatoren, die neuartige UV-Filter-Patente halten.

Wachsende Beliebtheit von Outdoor-Freizeitaktivitäten

In den letzten Jahren ist die Beteiligung an Sportarten, insbesondere an Outdoor-Spielen, gestiegen. Laut Daten von Sports England aus dem Jahr 2024 nahmen 7.169.700 Menschen in England am Radfahren teil [2]Quelle: Outdoor Foundation, "Anzahl der Wanderteilnehmer in den Vereinigten Staaten", outdoorindustry.org. Darüber hinaus nehmen Freizeitaktivitäten wie Wandern, Camping und andere auch bei der jungen Bevölkerung zu. Dadurch steigt die Nachfrage nach Sonnenschutzprodukten wie Sonnenschutzmitteln, Feuchtigkeitscremes und anderen weltweit. Laut Daten der Outdoor Foundation aus dem Jahr 2024 betrug die Anzahl der Wanderteilnehmer in den Vereinigten Staaten im Jahr 2024 63,43 Millionen [3]Quelle: Sports England, "Anzahl der Menschen, die in England Radfahren", sportengland.org. Da westliche Verbraucher aufgrund ihrer hellen Hautfarbe und der reduzierten Melaninproduktion (Melanin absorbiert Sonnenlicht, bevor es die DNA der Hautzellen schädigt) anfälliger für Sonnenschäden sind, bevorzugen sie die Verwendung von Sonnenpflegeprodukten im Freien, insbesondere an Stränden. Menschen mit heller Hautfarbe sind anfälliger für Schäden durch Sonnenlicht. Daher hat die höhere Beteiligungsrate westlicher Personen an Outdoor-Freizeitaktivitäten zum Anstieg der Verkäufe von Sonnenpflegeprodukten beigetragen.

Präferenz für natürliche und biologische Produkte

COSMOS-zertifizierte Sonnenschutzmittel, die strenge Beschaffungs- und Verarbeitungsstandards für biologische Kosmetika einhalten, gewinnen in Facheinzelhändlern und Online-Plattformen an Regalfläche. Der COSMOS-Standard Version 4.2, der 2024 aktualisiert wurde, erlaubt Titandioxid und Zinkoxid als UV-Filter, schreibt jedoch Partikelgrößenbeschränkungen vor, um Bedenken hinsichtlich Nanomaterialien zu minimieren. Die Verordnung (EU) 2018/848 regelt biologische landwirtschaftliche Zutaten und schafft einen Compliance-Rahmen, der zertifizierte Produkte von Greenwashing-Alternativen unterscheidet. Die Bereitschaft der Verbraucher, einen Aufpreis für Clean-Label-Formulierungen zu zahlen, ist in Nordamerika und Westeuropa am ausgeprägtesten, wo Umweltbewusstsein auf Gesundheitsängste gegenüber synthetischen Chemikalien trifft. Marken wie Naos (Bioderma) und Clarins nutzen diesen Trend, indem sie botanische Extrakte und biologisch abbaubare Verpackungen hervorheben, während Massenmarktspieler wie Beiersdorf ihre Flaggschiff-Linien reformulieren, um die Schwellenwerte für Naturzertifizierungen zu erfüllen. Die Herausforderung besteht darin, die sensorische Attraktivität aufrechtzuerhalten; viele mineralbasierte Formulierungen hinterlassen einen weißen Schleier, was Investitionen in Forschung und Entwicklung für mikronisierte Partikel und getönte Varianten antreibt, die ästhetische Einwände ausräumen, ohne die Wirksamkeit zu beeinträchtigen.

Produktinnovation und Diversifizierung

Der Vorschlag der FDA vom Dezember 2025, Bemotrizinol in die Monografie für nicht verschreibungspflichtige Arzneimittel aufzunehmen, stellt einen Wendepunkt für UV-Filter-Innovationen in den Vereinigten Staaten dar und könnte Formulierungen ermöglichen, die hohen Lichtschutzfaktor mit leichten Texturen verbinden. Bemotrizinol, das in Europa und Asien bereits zugelassen ist, absorbiert sowohl UVA- als auch UVB-Strahlung und weist eine überlegene Photostabilität gegenüber älteren chemischen Filtern auf. Diese regulatorische Verschiebung wird es US-amerikanischen Marken ermöglichen, bei sensorischen Eigenschaften mit europäischen Pendants zu konkurrieren und damit eine langjährige Verbraucherbeschwerde über fettige Rückstände zu adressieren. Gleichzeitig erkunden Hersteller Hybridprodukte, Feuchtigkeitscremes mit LSF 50 und Foundations mit Breitspektrum-Schutz, die die Morgenroutine vereinfachen und zeitlich eingeschränkte Berufstätige ansprechen. Ansprüche auf Blaulichtschutz nehmen zu, obwohl die klinischen Belege gemischt bleiben; die Amerikanische Akademie für Dermatologie hat noch keine formellen Leitlinien zu hochenergetischem sichtbarem Licht herausgegeben, was einen Graubereich schafft, den versierte Vermarkter ausnutzen, während sie auf endgültige Forschungsergebnisse warten. Patentanmeldungen für eingekapselte UV-Filter, die den Schutz schrittweise freisetzen, um die Tragedauer zu verlängern, nehmen zu, was darauf hindeutet, dass die nächste Wettbewerbsgrenze die Wirksamkeitsdauer und nicht der Spitzen-Lichtschutzfaktor sein wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheitsbedenken gegenüber chemischen Inhaltsstoffen | -1.3% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strenge und unterschiedliche Sonnenschutzmittelvorschriften in verschiedenen Regionen | -1.1% | Global, mit höchster Reibung in grenzüberschreitenden Märkten | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit von Fälschungsprodukten | -0.8% | Asiatisch-pazifischer Raum, Naher Osten, Lateinamerika, mit Ausstrahlungseffekten auf den globalen E-Commerce | Kurzfristig (≤ 2 Jahre) |

| Schwankungen bei den Rohstoffpreisen | -0.7% | Global, mit höchster Auswirkung auf Massenmarktmarken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheitsbedenken gegenüber chemischen Inhaltsstoffen

Oxybenzon und Octinoxat, zwei weit verbreitete chemische UV-Filter, stehen zunehmend unter Beobachtung wegen potenzieller endokriner Störungen und Korallenrifftoxizität. Hawaii verabschiedete 2018 ein Gesetz, das diese Inhaltsstoffe ab Januar 2021 verbietet, gefolgt von ähnlichen Maßnahmen in Palau und den US-amerikanischen Jungferninseln. Die laufende Überprüfung der aktiven Sonnenschutzmittelinhaltsstoffe durch die FDA hat 12 chemische Filter in die Kategorie „benötigt mehr Daten” eingestuft, wobei nur Zinkoxid und Titandioxid den bestätigten GRASE-Status (Allgemein als sicher und wirksam anerkannt) haben. Diese regulatorische Unsicherheit hat Reformulierungsbemühungen ausgelöst, wobei Marken auf mineralbasierte Alternativen umsteigen oder die Zulassung für neuere Filter wie Bemotrizinol anstreben. Verbraucherinteressengruppen verstärken diese Bedenken durch Social-Media-Kampagnen und schaffen Reputationsrisiken für Unternehmen, die als zu langsam bei der Anpassung wahrgenommen werden. Die Herausforderung besteht darin, Sicherheitswahrnehmungen mit sensorischer Leistung in Einklang zu bringen, da mineralische Sonnenschutzmittel oft einen weißen Rückstand hinterlassen, der eine konsequente Anwendung entmutigt und möglicherweise die Ziele der öffentlichen Gesundheit untergräbt.

Strenge und unterschiedliche Sonnenschutzmittelvorschriften in verschiedenen Regionen

Die FDA reguliert Sonnenschutzmittel als nicht verschreibungspflichtige Arzneimittel gemäß 21 CFR Teil 352 und verlangt umfangreiche klinische Tests für Lichtschutzfaktor- und Breitspektrum-Ansprüche, während die Europäische Union sie als Kosmetika gemäß Verordnung (EG) Nr. 1223/2009 behandelt, was eine schnellere Zulassung neuer Filter ermöglicht. Diese Divergenz zwingt multinationale Marken dazu, separate Formulierungen und Kennzeichnungen für verschiedene Märkte zu pflegen, was die Compliance-Kosten erhöht und globale Markteinführungen verzögert. Das japanische Ministerium für Gesundheit, Arbeit und Soziales stellt zusätzliche Anforderungen für die Quasi-Arzneimittel-Klassifizierung, während die chinesische Nationale Medizinproduktebehörde Tierversuche für importierte Kosmetika vorschreibt, was den Markteintritt für tierversuchsfreie Marken erschwert. Der Mangel an Harmonisierung schafft auch Arbitragemöglichkeiten für Graumarkt-Distributoren, die Preisunterschiede ausnutzen, indem sie Produkte ohne ordnungsgemäße regulatorische Freigabe über Grenzen importieren. Branchenverbände wie der Personal Care Products Council setzen sich für gegenseitige Anerkennungsabkommen ein, aber der Fortschritt bleibt angesichts unterschiedlicher Prioritäten der öffentlichen Gesundheit und politischer Empfindlichkeiten langsam.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Prävention dominiert, Regeneration beschleunigt sich

Sonnenschutzprodukte erzielten im Jahr 2025 einen Marktanteil von 79,32 %, was auf fest verankerte Verbrauchergewohnheiten bei der täglichen Anwendung von Sonnenschutzmitteln und der Bevorratung für die Strandsaison zurückzuführen ist. Dieses Segment profitiert von regulatorischer Klarheit: FDA- und EU-Standards bieten klar definierte Testprotokolle für Lichtschutzfaktor- und Breitspektrum-Ansprüche, sowie von der kategorieübergreifenden Expansion, da Feuchtigkeitscremes, Foundations und Lippenbalsame zunehmend UV-Filter integrieren. After-Sun-Produkte wachsen jedoch bis 2031 mit einer CAGR von 9,89 %, angetrieben durch ein gesteigertes Bewusstsein für die Hautregeneration nach der Exposition und die Verbreitung von Aloe-Vera-Gels und kühlenden Lotionen, die Rötungen und Schälen bekämpfen.

Die Verlagerung hin zu multifunktionalen Produkten verändert diese Segmentierung. Die La Roche-Posay-Linie von L'Oréal beispielsweise kombiniert LSF 50 mit Antioxidantien und Anti-Aging-Peptiden und verwischt die Grenze zwischen Sonnenschutz und Hautpflegebehandlung. Diese Konvergenz spricht Verbraucher an, die Effizienz priorisieren und bereit sind, Premiumpreise für Produkte zu zahlen, die in einer einzigen Anwendung mehrere Vorteile bieten. Regulierungsbehörden haben noch keine umfassenden Leitlinien zu hybriden Ansprüchen herausgegeben, was einen Graubereich schafft, den innovative Marken ausnutzen, während sie auf formelle Standards warten.

Nach Kategorie: Konventionell führt, Bio gewinnt an Dynamik

Konventionelle Formulierungen hielten im Jahr 2025 einen Anteil von 70,03 %, gestützt durch Massenmarktmarken, die Skaleneffekte und etablierte Vertriebsnetze nutzen. Diese Produkte stützen sich typischerweise auf chemische UV-Filter wie Avobenzon und Octocrylen, die leichte Texturen und hohe Lichtschutzfaktorwerte zu zugänglichen Preisen bieten. Bio-/Naturprodukte expandieren jedoch bis 2031 mit einer CAGR von 10,47 %, angetrieben durch die Akzeptanz der COSMOS-Zertifizierung und die Verbrauchernachfrage nach Clean-Label-Inhaltsstoffen. Marken wie Naos (Bioderma) und Clarins investieren in botanische Extrakte, grünen Tee, Kamille und Vitamin E, die neben dem UV-Schutz antioxidative Vorteile bieten und ihre Angebote in überfüllten Premiumkanälen differenzieren.

Die Herausforderung für Bio-Anbieter besteht darin, sensorische Einwände zu überwinden. Mineralbasierte Sonnenschutzmittel hinterlassen oft einen weißen Schleier und fühlen sich auf der Haut schwerer an, was die Wiederverwendung bei Verbrauchern entmutigt, die an unsichtbare chemische Formulierungen gewöhnt sind. Hersteller begegnen dem durch Mikronisierung und Tönung und schaffen Produkte, die sich nahtlos in verschiedene Hauttöne einfügen. Einzelhändler unterstützen den Wandel, indem sie zertifizierten Bio-Linien Regalfläche widmen und Mitarbeiter schulen, Käufer über die Vorteile von Inhaltsstoffen aufzuklären, obwohl Preisaufschläge – oft 30–50 % über konventionellen Äquivalenten – für preissensible Segmente eine Barriere bleiben.

Nach Preis: Massenmarkt-Zugänglichkeit, Premium-Aspiration

Massenmarktprodukte erzielten im Jahr 2025 einen Anteil von 68,04 %, was auf die breite Verfügbarkeit in Supermärkten, Hypermärkten und Drogerien zurückzuführen ist, wo Marken wie Neutrogena, Coppertone und Banana Boat über Preis und Promotionsintensität konkurrieren. Diese Angebote priorisieren Erschwinglichkeit und funktionale Wirksamkeit, wobei LSF-30- und LSF-50-Varianten die Regalfläche dominieren. Premiumprodukte wachsen jedoch bis 2031 mit einer CAGR von 10,84 %, angetrieben durch Dermatologenempfehlungen, luxuriöse Verpackungen und Ansprüche rund um Anti-Aging- und Hautaufhellungsvorteile. Marken wie La Roche-Posay, Supergoop! und EltaMD (Colgate-Palmolive) positionieren sich als wissenschaftlich fundierte Lösungen für anspruchsvolle Verbraucher und verkaufen oft über Facheinzelhändler, Dermatologiepraxen und Direct-to-Consumer-Kanäle, die höhere Margen und Markenstorytelling ermöglichen.

Das Premiumsegment profitiert auch vom Aufstieg des „Skinimalismus” – dem Trend hin zu optimierten Routinen mit weniger, aber qualitativ hochwertigeren Produkten. Verbraucher konsolidieren ihre Morgenroutinen und entscheiden sich für ein einziges leistungsstarkes Sonnenschutzmittel anstelle mehrerer geschichteter Produkte. Diese Verlagerung begünstigt Marken, die in klinische Studien investieren, von Fachleuten begutachtete Forschung veröffentlichen und Empfehlungen von medizinischen Fachleuten einholen. Die Herausforderung besteht darin, Exklusivität aufrechtzuerhalten und gleichzeitig die Distribution zu skalieren; wenn Premiummarken in Massenkanäle expandieren, um Wachstum zu erzielen, riskieren sie, den Markenwert zu verwässern und Kernkunden zu entfremden, die Knappheit und Prestige schätzen.

Nach Endverbraucher: Erwachsene als Anker, Kinder im Aufschwung

Erwachsene machten im Jahr 2025 85,21 % des Endverbraucherumsatzes aus, was sowohl auf die demografische Größe als auch auf etablierte Kaufgewohnheiten zurückzuführen ist. Dieses Segment umfasst eine breite Altersgruppe, von Millennials, die Sonnenschutzmittel in ihre tägliche Hautpflege integrieren, bis hin zu älteren Erwachsenen, die Anti-Aging-Formulierungen mit UV-Schutz suchen, und unterstützt verschiedene Produktformate, darunter Lotionen, Sprays, Stifte und Puder. Kinder-/Kinderprodukte werden jedoch bis 2031 voraussichtlich mit einer CAGR von 10,42 % wachsen, angetrieben durch aktualisierte pädiatrische Dermatologierichtlinien, die die Anwendung von Sonnenschutzmitteln für Säuglinge ab 6 Monaten empfehlen, gemäß der Amerikanischen Akademie für Pädiatrie. Dieser erweiterte Altersbereich hat ein hochmargiges Segment erschlossen, das durch Wiederholungskäufe und Markentreue gekennzeichnet ist, da Eltern zu hypoallergenen, parfümfreien Formulierungen neigen, die von Kinderärzten empfohlen werden.

Marken passen ihre Produkte an, um elterliche Bedenken hinsichtlich Sicherheit und Benutzerfreundlichkeit zu adressieren. Mineralbasierte Formulierungen dominieren das Kindersegment, da Titandioxid und Zinkoxid als sanfter als chemische Filter wahrgenommen werden. Verpackungsinnovationen wie Roll-on-Applikatoren und farbwechselnde Lotionen, die beim vollständigen Einreiben klar werden, vereinfachen die Anwendung und binden Kinder in die Sonnenschutzroutine ein. Einzelhändler bündeln Kindersonnenschutzmittel mit Strandspielzeug und Badebekleidung und integrieren UV-Schutz in das breitere Ökosystem des Familienurlaubs. In den Märkten des asiatisch-pazifischen Raums treiben steigende Geburtenraten unter städtischen Mittelschichtfamilien die Nachfrage nach Premium-Baby-Sonnenpflege an, wobei Marken wie Shiseido und Kao Corporation dedizierte Linien einführen, die sanfte Mineralfilter und tränenfreie Formulierungen betonen.

Nach Vertriebskanal: Online-Einzelhandel transformiert den traditionellen Handel

Fachgeschäfte führten den Vertrieb im Jahr 2025 mit einem Anteil von 33,66 % an und profitierten von sachkundigem Personal, kuratierten Sortimenten und der Möglichkeit, Produktproben und personalisierte Empfehlungen anzubieten. Ketten wie Sephora, Ulta Beauty und unabhängige Apotheken bieten eine Umgebung, in der Verbraucher Premium- und Nischenmarken erkunden, Fragen zur Inhaltsstoffsicherheit stellen und Beratung zur Lichtschutzfaktorauswahl basierend auf Hauttyp und Aktivitätsniveau erhalten können. Online-Einzelhandelsgeschäfte wachsen jedoch bis 2031 mit einer CAGR von 11,44 %, angetrieben durch Direct-to-Consumer-Marken, Abonnementmodelle und den Komfort der Lieferung nach Hause. E-Commerce-Plattformen ermöglichen es Marken, traditionelle Einzelhandelsaufschläge zu umgehen, Einsparungen in digitales Marketing zu investieren und First-Party-Daten zu Verbraucherpräferenzen zu sammeln, was einen positiven Kreislauf aus Personalisierung und Loyalität schafft.

Supermärkte/Hypermärkte und andere Vertriebskanäle (einschließlich Convenience-Stores und Tankstellen) bedienen den Massenmarkt und priorisieren Zugänglichkeit und Aktionspreise. Diese Kanäle sind entscheidend für saisonale Spitzen – Memorial Day, Unabhängigkeitstag und Labor Day in den Vereinigten Staaten – wenn die Sonnenschutzmittelkäufe in die Höhe schnellen. Marken optimieren Verpackungen für Impulskäufe und bieten Reiseformate und Multipacks an, die Familien ansprechen, die sich für den Urlaub eindecken. Die Herausforderung für stationäre Einzelhändler besteht darin, mit dem Online-Komfort und der Preistransparenz zu konkurrieren; viele reagieren mit der Integration von Omnichannel-Strategien wie Online-Kauf mit Abholung im Geschäft und Same-Day-Delivery, um den Kundenverkehr zu halten und Last-Minute-Käufe zu erfassen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 33,12 %, gestützt durch ein reifes Verbraucherbewusstsein, strenge FDA-Vorschriften und eine gut etablierte Einzelhandelsinfrastruktur, die Supermärkte, Fachgeschäfte und E-Commerce-Plattformen umfasst. Die Dominanz der Region spiegelt jahrzehntelange Kampagnen der öffentlichen Gesundheit durch die Zentren für Seuchenkontrolle und -prävention und die Amerikanische Akademie für Dermatologie wider, die die tägliche Anwendung von Sonnenschutzmitteln normalisiert und Sonnenschutzmittel als unverzichtbaren Bestandteil der Hautpflegeroutinen positioniert haben. Das Wachstum verlangsamt sich jedoch, da die Durchdringungsraten die Sättigung erreichen, wobei inkrementelle Gewinne nun an Premiumisierung geknüpft sind – Verbraucher steigen auf höhere Lichtschutzfaktor-Formulierungen, Anti-Aging-Hybride und von Dermatologen empfohlene Marken um. Kanada und Mexiko tragen zum regionalen Wachstum bei, wobei Mexikos Strandtourismussektor die saisonale Nachfrage antreibt und Kanadas Fokus auf Outdoor-Aktivitäten den ganzjährigen Umsatz unterstützt.

Der asiatisch-pazifische Raum expandiert bis 2031 mit einer CAGR von 11,21 % – der schnellsten Rate unter allen Geografien – angetrieben durch steigende verfügbare Einkommen, urbanisierungsbedingte Umweltverschmutzungsbedenken und aggressives digitales Marketing durch multinationale Marken. China, Indien, Japan, Südkorea und südostasiatische Märkte erleben einen kulturellen Wandel hin zu präventiver Hautpflege, wobei UV-Schutz zunehmend als wesentlich für die Aufrechterhaltung heller Teints und die Vorbeugung vorzeitiger Alterung angesehen wird. K-Beauty-Trends, leichte Essenzen, Cushion-Kompakte mit Lichtschutzfaktor und mehrstufige Routinen normalisieren die tägliche Sonnenschutzmittelanwendung bei jüngeren Bevölkerungsgruppen, während E-Commerce-Plattformen wie Tmall und JD.com direkten Zugang zu internationalen Marken bieten. Die regulatorischen Rahmenbedingungen variieren stark: Das japanische Ministerium für Gesundheit, Arbeit und Soziales klassifiziert Sonnenschutzmittel mit hohem Lichtschutzfaktor als Quasi-Arzneimittel und verlangt zusätzliche Tests, während die chinesische Nationale Medizinproduktebehörde Tierversuche für importierte Kosmetika vorschreibt, was den Markteintritt für tierversuchsfreie Marken erschwert. Lokale Akteure wie Shiseido (Japan) und Kao Corporation (Japan) nutzen tiefe Vertriebsnetze und kulturelle Einblicke, um mit westlichen multinationalen Konzernen zu konkurrieren, und bringen oft regionsspezifische Formulierungen auf den Markt, die auf Feuchtigkeit, Umweltverschmutzung und Hauttonfpräferenzen eingehen.

Europa erzielte im Jahr 2025 einen bedeutenden Anteil, unterstützt durch die strenge EU-Kosmetikverordnung (EG) Nr. 1223/2009, die Sonnenschutzmittel als Kosmetika behandelt und eine schnellere Zulassung neuer UV-Filter im Vergleich zur Arzneimittelklassifizierung der FDA ermöglicht. Dieses regulatorische Umfeld hat europäischen Marken wie Beiersdorf (Nivea), L'Oréal (La Roche-Posay) und Clarins ermöglicht, bei der Formulierungsinnovation führend zu sein und photostabile Filter wie Bemotrizinol und Tinosorb zu integrieren, die Breitspektrum-Schutz ohne den weißen Schleier bieten, der mit mineralischen Sonnenschutzmitteln verbunden ist. Nachhaltigkeitsmandate gestalten die Wettbewerbslandschaft um: Die EU-Richtlinie über Einwegkunststoffe und der Grüne Deal drängen Marken dazu, nachfüllbare Verpackungen und biologisch abbaubare Formulierungen einzuführen, was Differenzierungsmöglichkeiten für umweltbewusste Akteure schafft. Südeuropäische Märkte – Spanien, Italien und Griechenland – treiben die saisonale Nachfrage im Zusammenhang mit dem Strandtourismus an, während Nordeuropa eine ganzjährige Nutzung aufweist, die mit Outdoor-Sport und Wellnesstrends verbunden ist. Südamerika sowie der Nahe Osten und Afrika sind kleiner, aber wachsend, wobei Brasiliens Strandkultur und die intensive Sonneneinstrahlung im Golf-Kooperationsrat Bereiche mit hohem Pro-Kopf-Verbrauch schaffen.

Wettbewerbslandschaft

Der Markt für Sonnenpflegeprodukte weist eine moderate Konsolidierung auf, die es sowohl multinationalen Konzernen als auch spezialisierten Unternehmen ermöglicht, durch unterschiedliche Positionierungsstrategien zu konkurrieren. Zu den wichtigsten Akteuren auf dem Markt gehören Beiersdorf AG, Shiseido Company, Limited, L'Oréal S.A., Edgewell Personal Care und Unilever PLC. Marktführer behaupten Wettbewerbsvorteile durch ihre globalen Vertriebsnetze, regulatorische Expertise und Forschungs- und Entwicklungskapazitäten. Aufstrebende Marken zielen auf Nischensegmente durch Direct-to-Consumer-Kanäle und spezialisierte Formulierungen ab. Die Marktstruktur ermöglicht vielfältige Geschäftsmodelle und fördert Innovationen über verschiedene Preisklassen und Verbrauchersegmente hinweg.

Unternehmen differenzieren sich durch Technologieintegration, einschließlich intelligenter Beauty-Geräte, KI-gestützter Formulierungsoptimierung und personalisierter Hautpflegelösungen. Diese technologischen Fortschritte verbessern das Verbraucherengagement und schaffen stärkere Markenbeziehungen. Die Integration digitaler Lösungen ermöglicht es Unternehmen, Verbrauchereinblicke zu gewinnen und zielgerichtete Produkte zu entwickeln. Technologieinvestitionen helfen Unternehmen auch dabei, ihre Abläufe zu optimieren und Produktentwicklungsprozesse zu verbessern.

Erhebliche Chancen bestehen in unterversorgten Segmenten wie Männer-Sonnenpflege, spezialisierten Formulierungen für Kinder und aufstrebenden Märkten mit niedrigen Durchdringungsraten. Unternehmen mit starker regulatorischer Expertise haben Vorteile in Märkten mit komplexen Zulassungsverfahren, insbesondere in Regionen mit strengen Sicherheitsstandards. Ökologische Nachhaltigkeit ist zu einem entscheidenden Faktor bei Verbraucherentscheidungen und Markentreue geworden. Das wachsende Bewusstsein für Sonnenschutz in Entwicklungsmärkten bietet Expansionsmöglichkeiten für etablierte und neue Akteure.

Branchenführer im Markt für Sonnenpflegeprodukte

Beiersdorf AG

Shiseido Company, Limited

L'Oréal S.A.

Edgewell Personal Care

Unilever PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Ultra Violette, eine australische Marke, führte ihre neuen Future Sunscreen-Produkte in den Vereinigten Staaten ein. Das Sonnenschutzmittel ist reich an LSF 50. Die Produkte des Unternehmens sind in Sephora-Filialen in den Vereinigten Staaten erhältlich.

- Februar 2025: Deconstruct, eine Hautpflegemarke mit Fokus auf wissenschaftliche Formulierungen, führte ihre Sonnenschutzlinie durch eine Partnerschaft mit Nykaa ein. Die Kollektion umfasst drei Formulierungen für Gesichts-, Körper- und Haarschutz mit Sonnenschutztechnologie und leichten Inhaltsstoffen.

- September 2024: Garnier trat in die Sonnenpflegekategorie ein, indem es sein UV Invisible Serum Sonnenschutzmittel einführte. Das neue Produkt des Unternehmens verfügt über eine leichte Formel, die umfassenden Breitspektrum-Schutz mit LSF 50 und PA++++-Bewertungen bietet. Die fortschrittliche Formulierung des Sonnenschutzmittels ist darauf ausgelegt, die Haut vor 99 % der Sonnenschäden zu schützen und bietet Nutzern erheblichen Schutz vor schädlichen UV-Strahlen.

- Juni 2024: FRÉ, eine US-amerikanische Clean-Skincare-Marke, hat ihre Sonnenpflege- und Hautpflegeprodukte in Indien über Shoppers Stop eingeführt. Die Formulierungen der Marke konzentrieren sich auf den Schutz, die Regeneration und die Verbesserung der Haut aktiver Frauen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie behandelt den Markt für Sonnenpflegeprodukte als Einzelhandelsumsatz von Cremes, Lotionen, Stiften, Sprays und Gels, deren primärer Kennzeichnungsanspruch der Schutz, die Regeneration oder die Verbesserung von Haut ist, die ultravioletter Strahlung ausgesetzt ist. Dazu gehören Sonnenschutzmittel mit Lichtschutzfaktor, After-Sun-Beruhigungsmittel und Selbstbräunungsformulierungen, die auf der Verpackung sonnenbezogene Vorteile ausweisen.

Ausschlüsse aus dem Umfang: Geräte (z. B. UV-Messgeräte), einnehmbare Nahrungsergänzungsmittel und Sonnenbänke fallen nicht in diese Bewertung.

Segmentierungsübersicht

- Produkttyp

- Sonnenschutzprodukte

- After-Sun-Produkte

- Selbstbräunungsprodukte

- Kategorie

- Konventionell

- Bio/Natürlich

- Preisklasse

- Massenmarkt

- Premium

- Endverbraucher

- Erwachsene

- Kinder

- Vertriebskanal

- Supermärkte/Hypermärkte

- Fachgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir führten Interviews mit Dermatologen, Auftragsherstellern, Einzelhandelseinkäufern und Regulierungsbeauftragten in Nordamerika, Europa und dem asiatisch-pazifischen Raum durch. Ihre Beiträge halfen uns, durchschnittliche Verkaufspreise, typische Nachbestellungszyklen und Weitergaben von Inhaltsstoffkosten zu validieren und Lücken zu schließen, die öffentliche Statistiken hinterlassen haben.

Desk-Research

Analysten kartierten zunächst Volumina und Preisbänder aus offenen Quellen wie dem US-FDA-Sonnenschutzmittel-Monografie-Protokoll, Eurostat-Prodcom-Codes für Sonnenpflegeproduktionsmengen, UN-Comtrade-HS-3304-Exportströmen, Versanderhebungen der japanischen Kosmetikindustrievereinigung und von Fachleuten begutachteten Dermatologiezeitschriften, die die Akzeptanzraten von Lichtschutzfaktoren verfolgen. Unternehmens-10-K-Berichte, Schnappschüsse von Einzelhandels-Scannerdaten und seriöse Wirtschaftspresse lieferten Hinweise auf Kanalmargen und Saisonalität. Kostenpflichtige Datensätze wie D&B Hoovers (finanzielle Aufschlüsselung nach Marken) und Dow Jones Factiva (Nachrichtenhäufigkeit zu neuen Lichtschutzfaktor-Einführungen) lieferten zusätzliche Signale. Die zitierten Quellen veranschaulichen unsere Desk-Research-Arbeit; viele weitere wurden konsultiert, um Fakten zu bestätigen und Definitionen zu klären.

Marktgrößenbestimmung und Prognose

Mordor Intelligence wendet einen einzigen Top-down-Nachfragepoolaufbau an, beginnend mit den Haushaltsausgaben für Hautpflege und Isolierung des Sonnenpflegeanteils durch Durchdringungs- und Nutzungsratendatensätze, die dann mit selektiven Bottom-up-Zusammenfassungen führender Lieferantenlieferungen abgeglichen werden. Zu den wichtigsten Variablen gehören Lichtschutzfaktor-Mix-Verschiebungen, Outdoor-Freizeitstunden der Verbraucher, Dermatologiebesuchsraten, Zeitpläne für riffschutzrechtliche Vorschriften und Online-Kanalanteil. Prognosen basieren auf multivariater Regression mit fehlerkorrigierten ARIMA-Überlagerungen; Koeffizientenbereiche werden mit Szenariomeinungen aus der Primärforschung einem Stresstest unterzogen. Wo Bottom-up-Schätzungen Datenlücken aufwiesen, wurden Preiselastizitätsbänder verwendet, um Gesamtsummen auf den validierten Nachfragepool zu normalisieren.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Überprüfung: algorithmische Varianzscans, Freigabe durch leitende Analysten und vierteljährliches Peer-Audit. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche Ereignisse wie regulatorische Lichtschutzfaktor-Obergrenzen oder große Fusionen und Übernahmen ausgelöst werden, um sicherzustellen, dass Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Ausgangsbasis für Sonnenpflegeprodukte Zuverlässigkeit gebietet

Veröffentlichte Werte weichen oft voneinander ab, weil Unternehmen unterschiedliche Produktmixe, Preisannahmen und Aktualisierungsrhythmen wählen. Indem wir uns auf einen klaren Umfang und offen veröffentlichte Benchmarks für Hautpflegeausgaben stützen, bleibt unsere Ausgangsbasis sowohl transparent als auch reproduzierbar für Entscheidungsträger.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 17,67 Mrd. USD (2025) | ||

| 12,44 Mrd. USD (2024) | Globale Unternehmensberatung A | Schließt Selbstbräunungslinien aus; stützt sich auf statische EU-Preisdurchschnitte |

| 14,90 Mrd. USD (2024) | Branchenverband B | Verwendet konservative Lichtschutzfaktor-30-Obergrenze und Wechselkurse von 2023; Aktualisierungszyklus zweijährlich |

Kurz gesagt ermöglichen uns unsere disziplinierte Umfangsauswahl, jährliche Aktualisierung und zweispurige Validierung, eine ausgewogene, entscheidungsreife Ausgangsbasis zu liefern, während andere Zahlen auf engeren Definitionen oder langsameren Aktualisierungen basieren.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach Premium-Sonnenschutzlotionen?

Der Premiumumsatz wächst bis 2031 mit einer CAGR von 10,84 %, da Verbraucher auf von Dermatologen empfohlene, multifunktionale Formulierungen umsteigen.

Welche Region trägt das höchste Wachstum zum Sonnenschutzmittelverkauf bei?

Der asiatisch-pazifische Raum führt mit einer CAGR von 11,21 %, angetrieben durch steigende Einkommen, Umweltverschmutzungsbedenken und die Durchdringung des digitalen Einzelhandels.

Welche regulatorische Änderung könnte die US-amerikanischen Sonnenschutzmittelformulierungen neu gestalten?

Die FDA plant, Bemotrizinol im Jahr 2026 zuzulassen, was Marken ermöglicht, leichtere, photostabilere Produkte einzuführen, die europäischen Standards entsprechen.

Warum gewinnen mineralische Sonnenschutzmittel an Dynamik?

Riffschutzgesetze und Sicherheitsdebatten rund um chemische Filter treiben Verbraucher zu Zinkoxid- und Titandioxid-Optionen, insbesondere in Hawaii und Palau.

Seite zuletzt aktualisiert am: