Marktgröße und Marktanteil für biologische Hautpflege in den USA

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 9.09 Milliarden US-Dollar |

| Marktgröße (2026) | 9.48 Milliarden US-Dollar |

| Marktgröße (2031) | 11.7 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.30% CAGR |

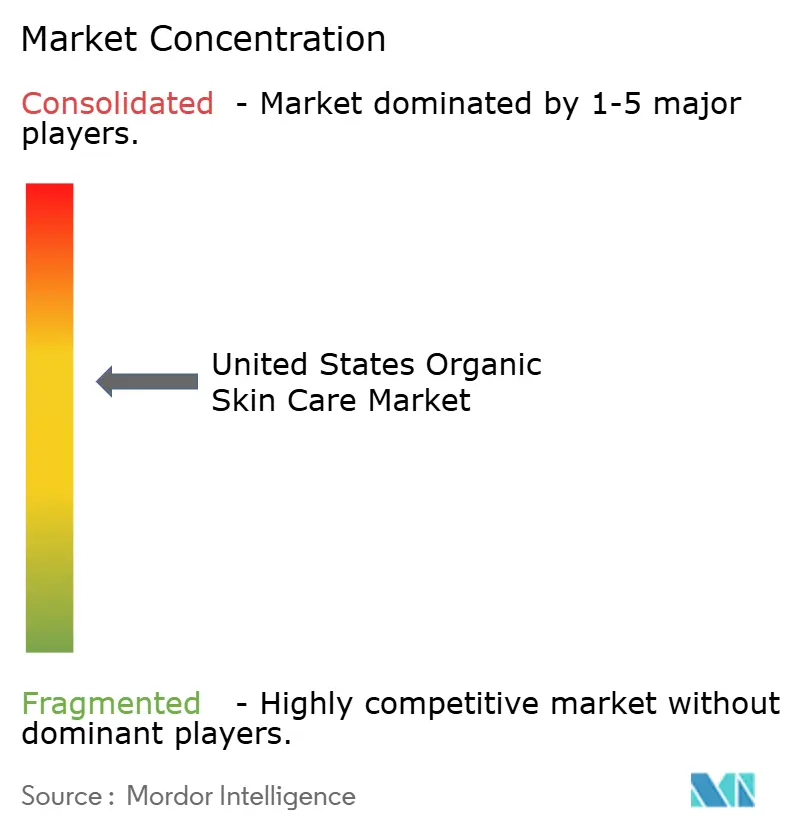

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Marktes für biologische Hautpflege durch Mordor Intelligence

Die Marktgröße des US-amerikanischen Marktes für biologische Hautpflege wurde im Jahr 2025 auf 9,09 Milliarden USD geschätzt und soll von 9,48 Milliarden USD im Jahr 2026 auf 11,7 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,30 % während des Prognosezeitraums (2026–2031). Im US-amerikanischen Markt für biologische Hautpflege treiben die zunehmende Verbraucherprüfung von Produktinhaltsstoffen und eine strengere regulatorische Aufsicht im Rahmen der MoCRA die Expansion voran. Gesichtspflege, die sich auf Premiumpositionierung und eine erhöhte Nachfrage nach Inhaltsstofftransparenz ausrichtet, sticht als dominante und am schnellsten wachsende Kategorie hervor. Digitales Engagement, gestützt durch Influencer-Befürwortung, ist entscheidend für die Beschleunigung der Online-Akzeptanz und macht es zum führenden Vertriebsweg. Während Zölle und fragmentierte chemische Vorschriften Beschaffungsherausforderungen darstellen, stärken sie unbeabsichtigt den Wettbewerbsvorteil zertifizierter Bio-Hersteller, die ihre Reinheits- und Sicherheitsansprüche belegen können. Während Massenmarktprodukte volumenmäßig dominieren, sind Premium-Angebote, beflügelt durch biotechnologiegetriebene Innovation und Transparenz in der Lieferkette, auf dem Vormarsch. Erwachsene sind die primären Nutzer, aber das Kindersegment, angetrieben durch elterliche Sicherheitsbedenken, wächst noch schneller. Da große Akteure durch Akquisitionen wachsen und direkt an den Verbraucher gerichtete Marken wie Youth to the People und Honest Company ihre Reichweite vergrößern, sind sie zunehmend auf regulatorische Anpassungsfähigkeit und Investitionen in eine Clean-Label-Infrastruktur angewiesen.

Wesentliche Erkenntnisse des Berichts

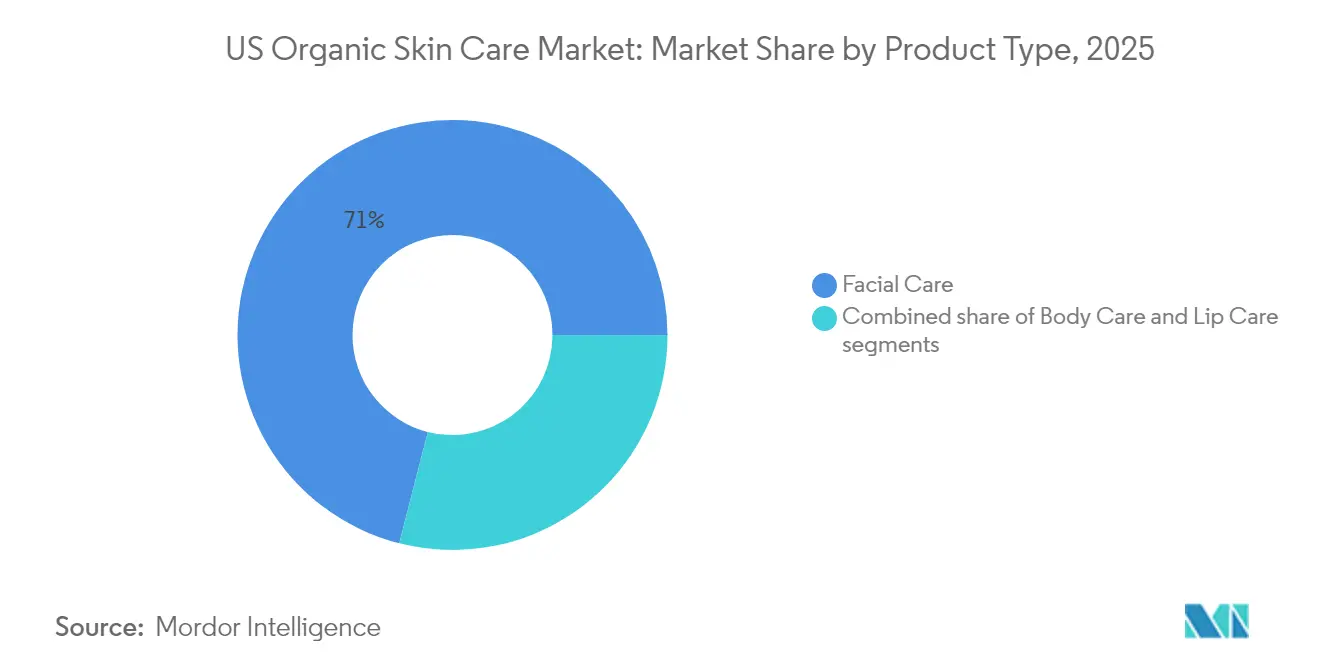

- Nach Produkttyp beherrschte das Gesichtspflegesegment im Jahr 2025 einen Anteil von 71,02 % am US-amerikanischen Markt für biologische Hautpflege und soll bis 2031 mit einer CAGR von 4,66 % wachsen.

- Nach Kategorie führte das Massenproduktesegment im Jahr 2025 mit einem Umsatzanteil von 67,71 %, während das Premiumproduktesegment zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 4,84 % expandieren wird.

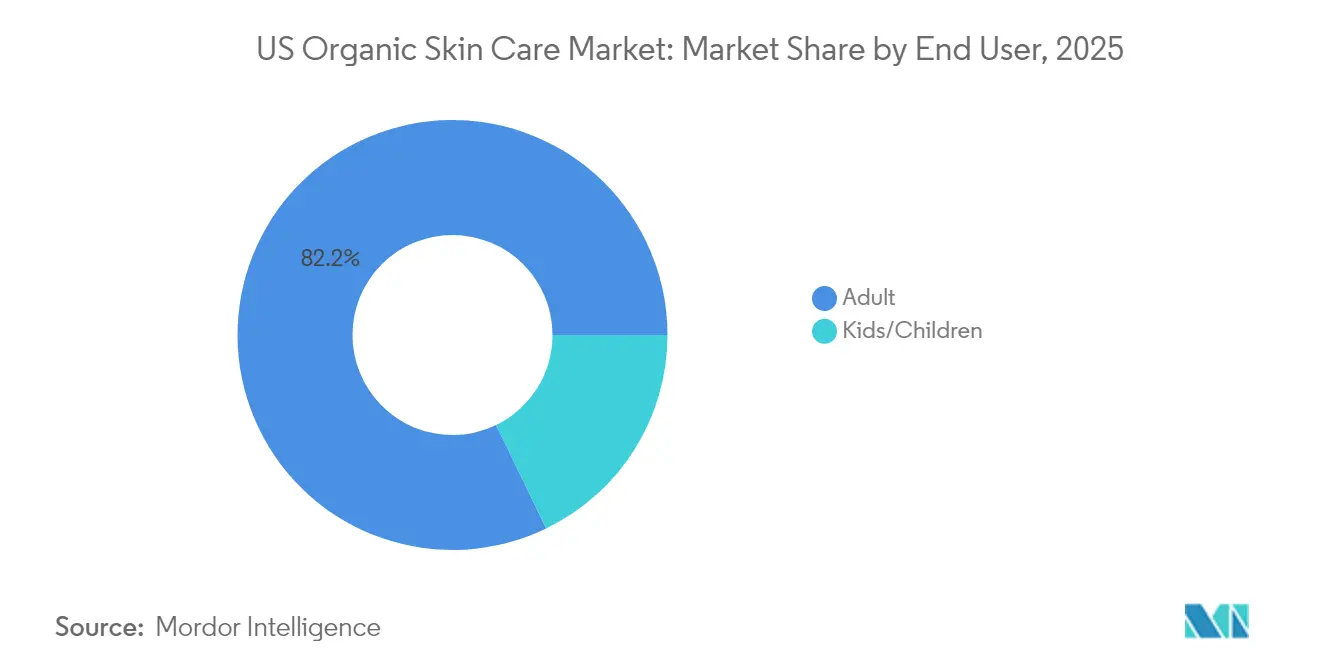

- Nach Endnutzer entfiel das Erwachsenensegment im Jahr 2025 auf 82,18 % der Marktgröße für biologische Hautpflege in den USA, aber das Kinder-/Kinderproduktsegment verzeichnet die schnellste Entwicklung und schreitet bis 2031 mit einer CAGR von 5,09 % voran.

- Nach Vertriebskanal hielt der Online-Einzelhandel im Jahr 2025 einen Marktanteil von 49,02 % am US-amerikanischen Markt für biologische Hautpflege und soll bis 2031 mit einer CAGR von 5,38 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Marktes für biologische Hautpflege

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsendes Bewusstsein für ökologische Nachhaltigkeit | +0.8% | Global, mit stärkstem Einfluss in den Küstenstaaten der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Einfluss von Social-Media-Plattformen auf Kaufentscheidungen | +1.2% | National, konzentriert in städtischen Gebieten mit hohem Anteil der Generation Z | Kurzfristig (≤ 2 Jahre) |

| Wachsende Bedenken hinsichtlich der Auswirkungen synthetischer Produkte auf den Körper | +0.9% | National, mit führender Übernahme in Premiumsegmenten | Mittelfristig (2–4 Jahre) |

| Wachstum biologischer Hautpflege in Männer- und geschlechtsneutralen Kategorien | +0.4% | National, mit frühen Gewinnen in Metropolregionen | Langfristig (≥ 4 Jahre) |

| Präferenz der Millennials und der Generation Z für ethische Produkte | +0.7% | National, am stärksten in Universitätsstädten und Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| Bewusstsein für vegane und tierversuchsfreie Schönheitsprodukte | +0.5% | National, mit höherer Durchdringung in Kalifornien und dem Nordosten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Bewusstsein für ökologische Nachhaltigkeit

Das Umweltbewusstsein hat sich über oberflächliches Marketing hinaus entwickelt und treibt grundlegende Kaufentscheidungen an, wobei Verbraucher bereit sind, mehr für Körperpflegeprodukte mit natürlichen Inhaltsstoffen zu zahlen. Dieser Wandel spiegelt tiefgreifendere Bedenken hinsichtlich des Klimawandels und der Ressourcenerschöpfung wider und veranlasst Marken, stark in nachhaltige Beschaffung und Kreislaufwirtschaftsprinzipien zu investieren. L'Oréals Bekenntnis, bis 2030 95 % seiner Formelinhaltsstoffe aus biobasierten Quellen zu beziehen, verdeutlicht diesen Wandel, unterstützt durch Partnerschaften mit Biotechnologieunternehmen wie Abolis zur Entwicklung der nächsten Generation nachhaltiger Inhaltsstoffe [1] Quelle: L'Oréal Groupe, „L'Oréal legt Ziele für 95 % biobasierte Inhaltsstoffe bis 2030 fest”, loreal.com. Der Nachhaltigkeitsimperativ gestaltet Lieferketten um, wobei Unternehmen wie Unilever 120 Millionen USD in Joint Ventures investieren, um pflanzenbasierte Alternativen zu Palmölderivaten zu entwickeln. Dieser Trend geht über Inhaltsstoffe hinaus und umfasst Verpackungsinnovationen, bei denen Marken biologisch abbaubare Materialien und Nachfüllbehälter einsetzen, um dem Verbraucherwunsch nach umfassender Umweltverantwortung gerecht zu werden. Die regulatorische Landschaft verstärkt diesen Wandel, da Gesetze zur erweiterten Herstellerverantwortung in mehreren Bundesstaaten Unternehmen dazu verpflichten, die Entsorgung von Verpackungsabfällen zu managen, was zusätzliche Anreize für nachhaltige Praktiken schafft.

Einfluss von Social-Media-Plattformen auf Kaufentscheidungen

Social-Media-Plattformen haben die Art und Weise verändert, wie Verbraucher Produkte entdecken und kaufen, wobei TikTok einen erheblichen Einfluss auf die Präferenzen jüngerer Verbraucher im Bereich biologische Hautpflege ausübt. Laut der Organic Trade Association hat der Einfluss sozialer Medien dazu beigetragen, einen Anstieg von 7 % bei den Umsätzen nachhaltiger Körperpflegeprodukte zu erzielen und einen Wert von 1,3 Milliarden USD zu erreichen [2] Quelle: Organic Trade Association, „Soziale Medien fördern nachhaltige Umsätze bei Körperpflegeprodukten”, ota.com. Diese Plattformen ermöglichen eine schnelle Verbreitung von Trends und ermöglichen es Verbrauchern, authentische Produkterfahrungen zu teilen. TikToks algorithmusbasiertes Inhaltsverteilungssystem ermöglicht es kleineren Bio-Marken, ohne erhebliche Marketinginvestitionen weitreichende Sichtbarkeit zu erlangen, was mehr Marktzugangsmöglichkeiten schafft und den Wettbewerb für etablierte Unternehmen intensiviert. Untersuchungen zeigen, dass Social-Media-Engagement Kaufentscheidungen für biologische Kosmetika direkt beeinflusst, indem es die Verbraucherwahrnehmung von Produktqualität und -wert steigert. Eine Studie der Universität Portsmouth aus dem Jahr 2024 ergab, dass 60 % der Verbraucher Influencer-Empfehlungen vertrauten, während fast die Hälfte aller Kaufentscheidungen von diesen Empfehlungen beeinflusst wurde [3]Quelle: Universität Portsmouth, „Neue Forschung enthüllt die Schattenseite von Social-Media-Influencern und ihren Einfluss auf Marketing und Verbraucherverhalten”, port.ac.uk. Die Verbraucherpräferenz für echte, nachvollziehbare Influencer-Inhalte gegenüber traditionellen Markenbotschaften hat Unternehmen dazu veranlasst, ihre Marketingansätze zu überarbeiten. Dieser Wandel hat ein Marktumfeld geschaffen, in dem eine effektive Social-Media-Präsenz und Influencer-Partnerschaften neben der Produktqualität zu entscheidenden Faktoren für die Marktposition geworden sind.

Wachsende Bedenken hinsichtlich der Auswirkungen synthetischer Produkte auf den Körper

Bedenken hinsichtlich schädlicher Chemikalien wie Parabene, Sulfate und künstliche Duftstoffe, die mit Hautreizungen, allergischen Reaktionen und möglichen langfristigen Gesundheitsrisiken in Verbindung gebracht werden, veranlassen Verbraucher, sicherere, natürliche Alternativen zu suchen. Dieses Anliegen treibt die Nachfrage nach Transparenz bei der Beschaffung und Formulierung von Inhaltsstoffen voran, wobei Verbraucher aktiv nach Produkten suchen, die frei von Parabenen, Sulfaten und künstlichen Duftstoffen sind. Der Trend spiegelt ein breiteres Gesundheitsbewusstsein wider, bei dem Hautpflege eher als Erweiterung von Wellness-Routinen denn als rein kosmetische Verbesserung betrachtet wird. Untersuchungen zeigen, dass Verbraucher zunehmend über Inhaltsstoffsicherheit informiert sind, wobei viele Apps und Online-Ressourcen nutzen, um Produktzusammensetzungen vor dem Kauf zu überprüfen. Laut der NSF-Umfrage 2025 halten 74 % der US-amerikanischen Verbraucher biologische Inhaltsstoffe in Körperpflegeprodukten wie Hautpflegeprodukten, Seifen und Shampoos für wichtig. Darüber hinaus sind 45 % bereit, mehr für zertifizierte Bio-Produkte zu zahlen, dieser Anteil steigt auf 62 % bei Personen im Alter von 18 bis 29 Jahren [4]Quelle: NSF, „74 % der US-amerikanischen Verbraucher halten biologische Inhaltsstoffe in Körperpflegeprodukten für wichtig”, nsf.org. Diese Wissenstransparenz zwingt Marken dazu, bestehende Produkte neu zu formulieren und in sauberere Alternativen zu investieren, was Chancen für Bio-Marken schafft, die als sicherere Optionen positioniert sind. Die regulatorische Reaktion zeigt sich in chemischen Verboten auf Bundesstaatenebene, wobei Kalifornien, Colorado und Minnesota Kosmetika mit absichtlichem PFAS-Gehalt verbieten, während das Gesetz des Bundesstaates Washington über schadstofffreie Kosmetika Blei und andere schädliche Stoffe verbietet. Diese regulatorischen Änderungen beschleunigen den Wandel hin zu biologischen Formulierungen, da Marken versuchen, die Compliance-Komplexität im Zusammenhang mit synthetischen Inhaltsstoffen zu vermeiden.

Wachstum biologischer Hautpflege in Männer- und geschlechtsneutralen Kategorien

In den USA wird der Anstieg biologischer Hautpflege, insbesondere in Männer- und geschlechtsneutralen Kategorien, durch sich verändernde gesellschaftliche Normen und einen wachsenden Appetit auf inklusive, natürliche Körperpflege angetrieben. Mit dem Wandel der Pflegeerwartungen orientieren sich immer mehr Männer und nicht-binäre Personen zu Hautpflegeprodukten hin, die ihren Bedürfnissen Vorrang einräumen und auf aggressive synthetische Inhaltsstoffe verzichten. Der Männerhautpflegemarkt erlebt eine rasche Expansion, die maßgeblich durch Plattformen wie TikTok und Instagram vorangetrieben wird, auf denen Influencer und Dermatologen Hautpflegeroutinen für männliche Zielgruppen befürworten. Marken wie Bevel und Ursa Major nutzen diesen Trend und bringen saubere, geschlechterinklusive Hautpflegelinien auf den Markt, die ein breites Spektrum an Hautproblemen ansprechen. Diese demografische Entwicklung eröffnet frische Möglichkeiten für Bio-Marken, insbesondere da Verbraucher zu gesundheitsbewussten und nachhaltigen Entscheidungen tendieren. Im Einklang mit diesem Trend debütieren Unternehmen mit unisex Formulierungen und übernehmen minimalistische Verpackungen, die sowohl Inklusivität als auch biologische Authentizität unterstreichen. Die sich wandelnden Wahrnehmungen von Männlichkeit, die nun Selbstfürsorge und Körperpflege einschließen, stärken die anhaltende Nachfrage nach biologischer Männerhautpflege. Zusammen signalisieren diese Entwicklungen einen bedeutenden kulturellen Wandel auf dem US-amerikanischen Körperpflegemarkt, der Inklusivität, Wellness und Nachhaltigkeit befürwortet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Regulatorische Lücken fördern das Wachstum nicht zertifizierter biologischer und natürlicher Produkte | -0.6% | National, mit unterschiedlicher Durchsetzung auf Bundesstaatenebene | Langfristig (≥ 4 Jahre) |

| Starke Durchdringung synthetischer Produkte in den Einzelhandelsregalen | -0.8% | National, konzentriert in Masseneinzelhandelskanälen | Mittelfristig (2–4 Jahre) |

| Wettbewerbsdruck durch „natürlich inspirierte”, aber nicht biologische Marken | -0.5% | National, am stärksten in Premium- und Massenmarktsegmenten | Kurzfristig (≤ 2 Jahre) |

| Skalierungsprobleme bei zertifizierten Bio-Inhaltsstoff-Lieferketten | -0.7% | Globale Lieferketten, die den US-amerikanischen Markt beeinflussen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Lücken fördern das Wachstum nicht zertifizierter biologischer und natürlicher Produkte

Der Körperpflegesektor unterliegt im Vergleich zur Lebensmittelindustrie hinsichtlich der Bio-Zertifizierung weniger strengen Vorschriften, was es Marken ermöglicht, Produkte als biologisch oder natürlich zu vermarkten, ohne eine formelle Zertifizierung zu besitzen. Dieses regulatorische Umfeld hat zu einem erheblichen Anstieg nicht zertifizierter Produkte geführt, die gezielt auf die wachsende Verbrauchernachfrage nach Clean-Beauty-Alternativen abzielen, ohne verifizierte Bio-Standards zu erfüllen, was zu potenziellen Marktverzerrungen und Authentizitätsbedenken in der Branche führt. Das Fehlen einer rechtlichen Definition von „natürlich” in den US-Kosmetikvorschriften schafft erhebliche Marktmehrdeutigkeit und Unsicherheit. Diese regulatorische Lücke ermöglicht es nicht biologischen Produkten, mit unklaren Aussagen zu konkurrieren, was die Premiumpositionierung zertifizierter Bio-Marken erheblich beeinträchtigt. Unternehmen verwenden häufig Begriffe wie „natürlich inspiriert” oder „naturbasiert”, ohne die Anforderungen an die Bio-Zertifizierung zu erfüllen, was einen intensiven Preiswettbewerb schafft, der authentische Bio-Marken auf dem Markt beeinträchtigt. Das Nationale Biologische Programm (National Organic Program) des Landwirtschaftsministeriums der Vereinigten Staaten (United States Department of Agriculture, USDA) steht vor erheblichen Ressourcenbeschränkungen für eine umfassende Marktaufsicht und delegiert einen Großteil der Regulierung an Bio-Zertifizierungsstellen und Branchenverbände. Diese Delegation führt zu einer inkonsistenten Durchsetzung über die Marktsegmente hinweg. Die weit verbreitete Verwirrung zwischen biologischen und natürlichen Aussagen verringert die Zahlungsbereitschaft der Verbraucher für Premium-Preise für zertifizierte Produkte, da viele Verbraucher weiterhin Schwierigkeiten haben, zwischen echten biologischen Formulierungen und marketingbasierten Natürlichkeitsaussagen im Körperpflegesektor zu unterscheiden.

Starke Durchdringung synthetischer Produkte in den Einzelhandelsregalen

Etablierte synthetische Hautpflegeprodukte behalten ihre dominante Regalfläche in Masseneinzelhandelskanälen durch langjährige Beziehungen zu großen Einzelhändlern und überlegene Marketingbudgets, was erhebliche Barrieren für die Sichtbarkeit biologischer Marken und die Verbrauchererprobung schafft. Die gefestigte Position synthetischer Produkte wird durch ihre niedrigeren Produktionskosten und längere Haltbarkeit gestärkt, was aggressive Preisstrategien ermöglicht, die biologische Alternativen in ihrer Wertwahrnehmung herausfordern. Große Einzelhändler priorisieren häufig umsatzstarke synthetische Produkte aufgrund etablierter Verbrauchergewohnheiten und bewährter Verkaufsleistung, was die Zuweisung von Regalfläche für biologische Alternativen einschränkt, trotz wachsendem Verbraucherinteresse. Die Vertriebsherausforderung ist besonders akut für kleinere Bio-Marken, denen die Ressourcen fehlen, um um Premium-Regalpositionierung zu konkurrieren oder umfangreiche Marketingkampagnen zu finanzieren, die erforderlich sind, um Verbraucher über die Vorteile biologischer Produkte aufzuklären. Lieferkettenunterbrechungen und steigende Kosten durch Zölle verschärfen diese Herausforderung, wobei Schönheitsmarken vor schwierigen Entscheidungen stehen, ob sie erhöhte Kosten absorbieren oder Preise anheben sollen, was biologische Produkte im Vergleich zu synthetischen Alternativen weniger wettbewerbsfähig machen könnte. Der Wettbewerbsdruck wird durch die Fähigkeit synthetischer Marken verstärkt, schnell neue Produkte zu reformulieren und einzuführen, während biologische Marken aufgrund von Einschränkungen bei der Inhaltsstoffbeschaffung und Zertifizierungsanforderungen längere Entwicklungszyklen haben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Gesichtspflege treibt Innovation voran

Im Jahr 2025 übernahmen Gesichtspflegeprodukte die Führung auf dem Markt für biologische Hautpflege und eroberten einen dominanten Marktanteil von 71,02 %. Prognosen deuten auf ein stetiges Wachstum mit einer CAGR von 4,66 % bis 2031 hin. Diese Dominanz unterstreicht einen Wandel im Verbraucherverhalten, wobei gesichtsspezifische Formulierungen nun als tägliche Grundbedarfsartikel angesehen werden. Der Einfluss sozialer Medien ist deutlich, fördert mehrstufige Hautpflegeroutinen und steigert die Nachfrage nach starken biologischen Reinigern, Feuchtigkeitscremes und Seren. Marken wie Juice Beauty und OSEA stehen an der Spitze und bieten klinisch unterstützte natürliche Lösungen für Akne, Hautalterung und empfindliche Haut an, im Einklang mit den steigenden Verbrauchererwartungen. Unterdessen erfreuen sich Körperpflegeprodukte, einschließlich biologischer Lotionen und Waschmittel, aufgrund ihres alltäglichen Nutzens einer konstanten Nachfrage. Lippenpflege, obwohl eine Nische, bleibt stabil, wobei saisonale Lippenbalsame und natürliche Farbtöne auf der Welle der Clean-Cosmetics-Trends reiten.

Personalisierte Hautpflege entwickelt sich rasant zum am schnellsten wachsenden Segment der Branche, angetrieben durch technologische Fortschritte und einen Anstieg der Nachfrage nach maßgeschneiderten, sauberen Formulierungen. Innovationen wie L'Oréals Cell-BioPrint-Gerät, das schnelle Hautdiagnosen durch Proteom-Analyse liefert, gestalten die Engagement-Strategien biologischer Hautpflegemarken neu. Diese Entwicklung feuert eine gesteigerte Nachfrage nach intelligenten, auf Inhaltsstoffe fokussierten Formulierungen an, die sichtbare Ergebnisse versprechen. Marken wie Typology und Herbivore Botanicals sind Pioniere dieses Wandels und verbinden biologische Inhaltsstoffe nahtlos mit wissenschaftlicher Präzision, um individuelle Hautanliegen anzusprechen. Da Verbraucher Transparenz, Sicherheit und Individualisierung in den Vordergrund stellen, ist dieses Segment für ein explosives Wachstum bereit, das einen breiteren Branchentrend hin zu wirkungsorientierten biologischen Schönheitslösungen widerspiegelt, die Wellness mit Leistung harmonisieren.

Nach Kategorie: Massenmarktführerschaft inmitten von Premium-Wachstum

Im Jahr 2025 eroberten Massenmarkt-Bio-Hautpflegeprodukte einen beherrschenden Marktanteil von 67,71 % und unterstrichen damit ihre weite Verfügbarkeit und nahtlose Integration in den täglichen Einzelhandel. Dieser Dominanzanstieg wird größtenteils Massenhändlern wie Walmart zugeschrieben, die ihr Bio-Sortiment erweitern. Durch die Einführung einer Vielzahl von zertifizierten, erschwinglichen Marken haben diese Händler Bio-Hautpflege zugänglicher gemacht, insbesondere für budgetbewusste Verbraucher. Ein gesteigertes Bewusstsein hinsichtlich der Inhaltsstoffsicherheit hat dieses Segment gestärkt, wobei Marken wie Burt's Bees und Avalon Organics die Führung übernehmen und wirksame, aber kostengünstige Formulierungen anbieten. Eine bemerkenswerte Verschiebung in der Einzelhandelsdynamik zeigt, dass Massen-Premium- und Mittelklassenmarken traditionelle Luxuslinien verdrängen, was diesen Trend weiter antreibt. Da der Appetit auf saubere und transparente Produkte wächst, nutzen Massenmarkt-Bio-Marken umfangreiche Einzelhandelskooperationen. Sie schaffen es, ihr biologisches Ethos und ihre wettbewerbsfähigen Preise aufrechtzuerhalten, was sie zu entscheidenden Akteuren beim Wachstum der Kategorie macht.

Premium-Bio-Hautpflege entwickelt sich zum am schnellsten wachsenden Segment mit einer CAGR von 4,84 %. Digitale Fortschritte, ein Bekenntnis zu nachhaltiger Beschaffung und ein markenseitiger Fokus auf Transparenz treiben dieses Wachstum voran. US-amerikanische Verbraucher orientieren sich zunehmend zu Hochleistungsprodukten, die mit ihren Wellness-Idealen übereinstimmen. Als Reaktion darauf stärken Premiummarken ihre Omnichannel-Ansätze. Als Beleg für diesen Trend präsentierte Origins im Mai 2025 über 70 Produkte auf Amazons Premium-Beauty-Plattform und verdeutlichte damit, wie digitale Wege die Sichtbarkeit steigern und gleichzeitig eine Luxusanziehungskraft aufrechterhalten können. Marken wie Herbivore Botanicals und True Botanicals stehen an der Spitze dieser Expansion und präsentieren klinisch validierte biologische Lösungen in Verbindung mit überzeugenden Markenerzählungen. Zertifizierungen in Clean Beauty und umweltbewusste Verpackungen stärken das Verbrauchervertrauen. Angesichts einer ausgeprägten Verlagerung hin zu Online-Einkäufen und einem Schwerpunkt auf Produktintegrität ist das Premium-Bio-Segment für eine rasche Beschleunigung gerüstet und harmonisiert Eleganz, Wirksamkeit und Umweltbewusstsein.

Nach Endnutzer: Dominanz der Erwachsenen mit Beschleunigung des Kinder-/Kindersegments

Erwachsene Verbraucher machten im Jahr 2025 82,18 % des Bio-Hautpflegemarktes aus und behielten die Dominanz aufgrund gut etablierter Routinen, höherem verfügbarem Einkommen und wachsender Nachfrage nach Premium-Formulierungen mit Gesundheitsbewusstsein. Millennials und die Generation Z treiben dieses Segment durch wertebasierte Käufe an und suchen Produkte, die mit Nachhaltigkeit, Wellness und Inhaltsstofftransparenz übereinstimmen. Soziale Medien beeinflussen weiterhin Hautpflegegewohnheiten und verstärken Trends wie Anti-Aging, Hydratation und Präventivpflege. Biologische Marken, die sich an Erwachsene richten, haben mit klinisch unterstützten, natürlichen Formulierungen reagiert, die sichtbare Ergebnisse ohne synthetische Zusätze liefern. Die Integration von Hautpflege in breitere Wellness-Lebensstile neben Fitness, Ernährung und psychischer Gesundheit hat auch Premium-Preise und Markentreue unterstützt, was das Erwachsenensegment zum Eckpfeiler des Kategorieumsatzes und der Innovation macht.

Das biologische Hautpflegesegment für Kinder ist das am schnellsten wachsende und expandiert bis 2031 mit einer CAGR von 5,09 %, angetrieben durch das zunehmende Bewusstsein der Eltern für Inhaltsstoffsicherheit und langfristige Hautgesundheit. Moderne Kindererziehung betont saubere, nicht toxische Körperpflege und fördert die Nachfrage nach zertifizierten Bio-Produkten, die für empfindliche, sich entwickelnde Haut geeignet sind. Die regulatorische Verschärfung rund um die Sicherheit von Kinderprodukten stärkt die Verbraucherpräferenz für geprüfte, vertrauenswürdige Marken weiter. Dieser Wandel hat fruchtbaren Boden für Nischenanbieter wie Earth Mama Organics geschaffen und auf Erwachsene ausgerichtete Unternehmen dazu veranlasst, sich in kinderfreundliche Linien zu diversifizieren. Von sanften Reinigern bis hin zu parfümfreien Feuchtigkeitscremes erlebt das Segment Innovationen in Formulierung und Verpackung, die gesundheitsbewusste Eltern ansprechen. Mit wachsender Aufklärung und zunehmendem Etikettenprüfbewusstsein stellt diese Kategorie einen hochpotenzialreichen Wachstumspfad für Bio-Hautpflegemarken dar, die Sicherheit, Reinheit und Leistung in den Mittelpunkt stellen.

Nach Vertriebskanal: Transformation des Online-Einzelhandels

Online-Einzelhandelskanäle halten im Jahr 2025 einen Marktanteil von 49,02 % und sollen bis 2031 mit einer CAGR von 5,38 % wachsen, was die Verschiebungen in den Einkaufspräferenzen der Verbraucher und die Digitalisierung des Schönheitseinzelhandels widerspiegelt. Die Dominanz der Online-Kanäle resultiert aus ihrer Bequemlichkeit, dem umfangreichen Produktangebot und den transparenten Inhaltsstoffinformationen, die Verbrauchern helfen, fundierte Entscheidungen über biologische Produkte zu treffen. E-Commerce ermöglicht es Marken, Direktverbraucher-Ansätze zu implementieren, was zu besseren Gewinnmargen und stärkeren Kundenbeziehungen durch personalisierte Erlebnisse und Abonnementangebote führt. Die Social-Commerce-Integration auf Plattformen wie TikTok und Instagram hat das Wachstum der Online-Kanäle verbessert, indem direkte Wege von der Produktentdeckung zum Kauf geschaffen wurden, was insbesondere biologische Marken begünstigt, die Influencer-Kooperationen und von Verbrauchern erstellte Inhalte nutzen.

Während Fachgeschäfte und Supermärkte/Verbrauchermärkte weiterhin wichtige Rollen durch persönliche Einkaufserlebnisse und professionelle Beratung spielen, bleiben ihre Wachstumsraten unter denen der Online-Kanäle. Die Vertriebslandschaft verlagert sich hin zu hybriden Ansätzen, wobei Marken eine digitale Präsenz aufrechterhalten und gleichzeitig strategische Partnerschaften mit stationären Händlern eingehen, die ihre biologischen Werte und ihre Verbraucherbasis ergänzen. Diese Entwicklung der Vertriebskanäle hilft biologischen Marken, indem sie die Markteintrittskosten senkt und die direkte Verbraucheraufklärung über Produktvorteile und Nachhaltigkeitsinitiativen erleichtert. Die Transformation der Einzelhandelskanäle bietet biologischen Marken weiterhin erweiterte Möglichkeiten, Verbraucher zu erreichen und aufzuklären, während sie ihre Vertriebsstrategien für maximale Marktdurchdringung und -wachstum optimieren.

Geografische Analyse

Wohlhabende Verbraucher, strenge Vorschriften und eine gesundheitsbewusste Bevölkerung treiben die Dominanz Kaliforniens, New Yorks und Massachusetts auf dem US-amerikanischen Premium-Bio-Hautpflegemarkt voran. Kaliforniens Gesetz über schadstofffreie Kosmetika und Proposition 65 prägen nicht nur lokale Marken, sondern setzen auch einen nationalen Goldstandard und zwingen Unternehmen, sicherere, nicht toxische Formulierungen zu verwenden. Als Vorreiter bei umweltbewussten Trends erleben diese Bundesstaaten eine steigende Nachfrage nach CO2-neutraler Logistik, nachfüllbarer Verpackung und lokal beschafften Botanicals. Hersteller schöpfen häufig aus einheimischen Inhaltsstoffen wie Zeder, Lavendel und Seetang, die sowohl Ökotouristen als auch Wellness-Liebhaber ansprechen. Zum Beispiel OSEA Malibu aus Kalifornien, das ozeanisch inspirierte, zertifiziert-biologische Hautpflege aus lokal geernteten Seetang herstellt und damit die führende Rolle der Region bei der Clean-Beauty-Innovation unterstreicht.

Outdoor-Enthusiasten im pazifischen Nordwesten und im Gebirgswestern, die Hautpflege und Umweltverantwortung priorisieren, treiben das rasche Wachstum in diesen Regionen voran. Städte wie Seattle, Portland und Denver verzeichnen einen bemerkenswerten Anstieg der Verkäufe zertifizierter Bio-Produkte, was auf ein wachsendes Verbraucherinteresse hindeutet. Lokale Marken beschaffen nicht nur nahe gelegene Botanicals, sondern entwickeln auch Produkte, die mit Wellness-Prinzipien und regionalem Erbe resonieren. Wildcraft Skincare in Portland beispielsweise befürwortet Umweltbewusstsein durch die Verwendung lokal gesammelter Zutaten und nachhaltiger Praktiken. Dieses intensivierte Bekenntnis zu Nachhaltigkeit und Umweltbewusstsein verändert Produktdesign, Verpackung und Markenerzählungen und erleichtert eine breitere Akzeptanz sowohl im Direktverbraucher- als auch im Einzelhandelsbereich.

Obwohl der Süden und der Mittlere Westen in der Bio-Hautpflegelandschaft noch im Entstehen begriffen sind, bergen sie erhebliches Potenzial, da Bewusstsein und Zugänglichkeit expandieren. Nationale Einzelhändler erweitern ihr Bio-Angebot, und soziale Medien spielen eine entscheidende Rolle bei der Aufklärung budgetbewusster Verbraucher über Inhaltsstoffsicherheit und die Vorteile von Clean Beauty. Darüber hinaus erkunden Agrar-Technologie-Hubs in Bundesstaaten wie Missouri und Georgia lokalisierte Inhaltsstoffbeschaffung, mit dem Ziel, Produktions- und Logistikkosten zu senken und die regionale Wettbewerbsfähigkeit zu stärken. Marken wie Farmstead Apothecary, die fruchtbasierte, vegane Inhaltsstoffe von US-amerikanischen Farmen verwenden, verdeutlichen die wachsende Resonanz von Clean Skincare in diesen aufstrebenden Regionen.

Wettbewerbslandschaft

Der US-amerikanische Markt für biologische Hautpflege erlebt eine Mischung aus etablierten Großkonzernen und einer Welle unabhängiger, auf den Direktverbraucher ausgerichteter Marken. Historisch gesehen haben multinationale Unternehmen wie L'Oréal, Unilever und Clorox durch Akquisitionen dominiert. Die aktuelle Landschaft weist jedoch eine robuste Präsenz von Unternehmen wie Dr. Bronner's, Beautycounter, Juice Beauty, The Honest Company und Youth to the People auf. Diese Marken verbessern mit ihrer Nischenpositionierung und ihren innovativen Ansätzen die Diversität des Marktes. Sie priorisieren transparente Inhaltsstoffbeschaffung, zertifizierte biologische Formulierungen und Clean-Label-Ethik, was Vertrauen und Loyalität bei den Verbrauchern fördert.

Unabhängige Akteure wie Dr. Bronner's und Weleda nutzen vertikal integrierte Betriebe und etablierte Zertifizierungsrahmen, um nicht nur die MoCRA-Anforderungen zu erfüllen, sondern auch Umweltbenchmarks zu erreichen. Zu diesen Benchmarks gehören Standards wie tierversuchsfrei, CO2-neutral und biologisch abbaubar. Unterdessen revolutionieren digitale Erstmarken wie OSEA, Indie Lee und True Botanicals den Vertrieb. Indem sie die Macht sozialer Medien und des E-Commerce nutzen, erschließen sie hochwachsende Verbrauchersegmente und erweitern ihre Reichweite, ohne die Notwendigkeit traditioneller Einzelhandelskanäle.

Als Reaktion auf Handelsinstabilität und steigende Zölle auf asiatische Botanikextrakte diversifizieren Unternehmen ihre Lieferketten. Viele schwenken auf lateinamerikanische Quellen um oder investieren in auf Biotechnologie-Fermentation basierende US-amerikanische Einrichtungen. Marken wie Tata Harper, Phyt's und Thesis Beauty machen Fortschritte durch die Übernahme kohlenstoffarmer, rückverfolgbarer Inhaltsstoffsysteme. Dies erreichen sie häufig durch Kooperationen in der synthetischen Biologie oder direkter Beschaffung. In dieser dynamischen Landschaft hängt der Erfolg von der Fähigkeit ab, Produktinnovation, nachhaltige Praktiken und regulatorische Einhaltung mit den Werten gesundheitsbewusster Verbraucher zu verbinden.

Marktführer der US-amerikanischen Branche für biologische Hautpflege

Dr. Bronner's Magic Soaps, Inc.

The Honest Company, Inc.

Juice Beauty, Inc.

Beautycounter (Counter Brands, LLC)

Weleda Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Rhug Wild Beauty, eine luxuriöse COSMOS-zertifizierte Bio-Hautpflegemarke aus dem Rhug Estate in Nordwales, trat über Amazon in den US-amerikanischen Markt ein. Das Portfolio der Marke umfasst Reiniger, Seren, Masken und Cremes mit wild gesammelten, nachhaltigen Botanicals. Alle Produkte sind vegan, tierversuchsfrei, halal und biologisch zertifiziert.

- Mai 2025: Natural Grocers, ein familiengeführter Naturkost- und Bio-Lebensmittelhändler mit Sitz in Lakewood, Colorado, hat unter seiner Eigenmarke eine luxuriöse vegane Hautpflegekollektion eingeführt. Das Produktsortiment umfasst Duschgele, Zuckerscrubs, Butter und Körpercremes. Diese Produkte werden in kleinen Chargen unter Verwendung ausgewählter veganer Inhaltsstoffe hergestellt, darunter ätherische Öle und aus Akazie gewonnenes Phyto-Kollagen, unter Ausschluss von Parabenen, synthetischen Duftstoffen, Phthalaten, Erdölprodukten, Gluten und Palmöl.

- Januar 2025: Real Skin Care hat seine Produktlinie für biologische Hautpflege erweitert, um der steigenden Verbrauchernachfrage nach natürlichen Schönheitslösungen gerecht zu werden. Das Unternehmen führte neue vom Landwirtschaftsministerium der Vereinigten Staaten (United States Department of Agriculture, USDA) zertifizierte biologische Produkte ein, die auf Nachhaltigkeit, Reinheit und Leistung ausgerichtet sind. Das erweiterte Portfolio berücksichtigt die Verbraucherpräferenzen für pflanzenbasierte Inhaltsstoffe und umweltverantwortliche Formulierungen, im Einklang mit dem etablierten Fokus des Unternehmens auf ganzheitliches Wohlbefinden und Hautgesundheit.

- Oktober 2024: KORA Organics, eine zertifiziert-biologische Hautpflegelinie, debütierte auf QVC (USA) und markierte damit das erste Mal, dass eine zertifiziert-biologische Linie live im Netzwerk vorgestellt wurde. Die Markteinführung umfasste Produkte wie Noni Glow Face Oil, Turmeric Moisturizer, Kakadu Plum Vitamin C Serum, Berry Bright Eye Cream und exklusive Hautpflegepakete. Alle Produkte enthalten vom Landwirtschaftsministerium der Vereinigten Staaten (United States Department of Agriculture, USDA) und dem Cosmetic Organic and Natural Standard (COSMOS) zertifizierte biologische Inhaltsstoffe.

Research Methodology Framework and Report Scope

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den US-amerikanischen Markt für biologische Hautpflege als fertige Gesichts-, Körper- und Lippenpflegeformulierungen, die nach USDA- oder gleichwertigen Standards als biologisch zertifiziert gelten und die Verbraucher über den Einzelhandel, professionelle Anbieter oder Direktvertriebskanäle erreichen.

Die Schätzung berücksichtigt nicht die Einnahmen aus Wellness-Dienstleistungen, Cosmeceuticals, die auf therapeutische Ergebnisse ausgerichtet sind, und DIY-Rohstoffe.

Überblick über die Segmentierung

- Nach Produkttyp

- Hautpflege

- Gesichtspflege

- Reiniger

- Feuchtigkeitscremes und Öle/Seren

- Sonstige Gesichtspflegeprodukte

- Körperpflege

- Körperlotionen

- Duschgele

- Sonstige Körperpflegeprodukte

- Lippenpflege

- Gesichtspflege

- Hautpflege

- Nach Kategorie

- Premiumprodukte

- Massenprodukte

- Nach Endnutzer

- Erwachsene

- Kinder

- Nach Vertriebskanal

- Supermärkte/Verbrauchermärkte

- Fachgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir ergänzten die Schreibtischarbeit mit Interviews und Umfragen bei Markengründern, Vertragsformulierern, Dermatologen, Lieferanten von Inhaltsstoffen und Fachhändlern in Kalifornien, Texas, New York und Illinois und erhielten so aus erster Hand Informationen über durchschnittliche Verkaufspreise, Zertifizierungskosten und die Geschwindigkeit der Vertriebswege.

Desk Research

Die Analysten von Mordor Intelligence begannen mit öffentlichen Quellen wie den Zertifikatslisten des USDA (National Organic Program), den Daten der FDA (Voluntary Cosmetic Registration), den BEA-Tabellen für Verbraucherausgaben und den US ITC-Handelscodes, um die inländische Verfügbarkeit und Importe zu ermitteln. Branchenverbände wie die Organic Trade Association, der Personal Care Products Council und dermatologische Fachzeitschriften klärten die Auslöser für die Einführung von Bio-Produkten, während Prävalenzstudien der American Academy of Dermatology Kohorten mit empfindlicher Haut quantifizierten. Ausgewählte kostenpflichtige Bibliotheken, D&B Hoovers für Unternehmensaufteilungen und Questel für Patentströme zu pflanzlichen Wirkstoffen, lieferten Anhaltspunkte für Wettbewerb und Innovation. Diese Liste dient der Veranschaulichung; viele weitere Referenzen dienten der Datensammlung und -validierung.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Ansatz geht von den Gesamtausgaben für Hautpflegeprodukte in den USA aus, wendet die überprüfte organische Marktdurchdringung aus Einzelhandelsaudits an und bereinigt sie um Export-Import-Salden, um das Volumen für 2024 festzulegen, das unser Team mit gewichteten durchschnittlichen Regal-ASPs bewertet. Lieferanten-Roll-ups und Überprüfungen der E-Commerce-Kanäle bieten eine Bottom-up-Angemessenheit. Zu den wichtigsten Variablen, die verfolgt werden, gehören die Anzahl der USDA-Zertifikate, die Meilensteine der MoCRA-Durchsetzung, der Online-Anteil an den Schönheitsverkäufen, Premium-Preiserhöhungen und die Kaufneigung der weiblichen Jahrtausendwende. Fünf-Jahres-Prognosen kombinieren multivariate Regression mit ARIMA und Szenarioanalyse, um Kostenschwankungen bei den Inhaltsstoffen und politische Veränderungen zu berücksichtigen, die während der Feldarbeit festgestellt wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden von Fachkollegen geprüft, mit den Besuchsstatistiken der Dermatologen abgeglichen und mit den Versandunterlagen abgeglichen, bevor sie freigegeben werden. Die Berichte werden jährlich aktualisiert, und Analysten veranlassen Zwischenrevisionen nach wesentlichen Rückrufen, Änderungen der Vorschriften oder größeren Fusionen und Übernahmen.

Warum unsere US-Bio-Hautpflege-Basislinie für Entscheidungsträger so wichtig ist

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen den Begriff "organisch" unterschiedlich interpretieren, breitere Warenkörbe in die Gesamtzahlen einbeziehen oder die Zahlen in ungleichen Zeitabständen aktualisieren.

Zu den wichtigsten Faktoren für die Lücke gehören die Einbeziehung von Haar- und Mundpflegeprodukten in einige Zählungen, die Abhängigkeit von Einzelhandelserfassungen über einen einzigen Kanal und die Nichtberücksichtigung der Kosten für die Einhaltung des MoCRA, die in unserem Modell erfasst werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 9,09 B (2025) | Mordor Intelligence | |

| USD 6,88 B (2025) | Globale Unternehmensberatung A | Bündelt alle biologischen Körperpflegeprodukte und verwässert den reinen Hautfokus |

| USD 2,56 B (2024) | Handelsdatensatz B | Erfasst nur Einzelhandels-SKUs mit Naturlabel; Online- und Zertifizierungsprämie werden nicht berücksichtigt |

| USD 1,80 B (2023) | Industrieprognose C | Verlässt sich auf die Werte des Werksversands und vernachlässigt den Direktvertrieb an Verbraucher und Prestigekanäle |

Mordor Intelligence schätzt den Markt für 2025 auf 9,09 Mrd. USD. Andere öffentliche Referenzen reichen von 6,88 Mrd. USD bis 1,80 Mrd. USD, was größtenteils auf den oben erwähnten Umfang und die Datenbeschränkungen zurückzuführen ist. Diese Vergleiche zeigen, dass unser disziplinierter Umfang, unser variabler Mix und unsere wiederkehrende Validierung eine ausgewogene, transparente Basis liefern, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Markt für biologische Hautpflege derzeit?

Der Markt wird im Jahr 2026 auf 9,48 Milliarden USD geschätzt und soll bis 2031 einen Wert von 11,7 Milliarden USD erreichen.

Welches Produktsegment führt die Umsätze biologischer Hautpflege in den USA an?

Gesichtspflegeprodukte halten einen Anteil von 71,02 % und sollen bis 2031 mit einer CAGR von 4,66 % wachsen.

Wie schnell wächst der Online-Einzelhandel im Bereich biologische Hautpflege?

Online-Kanäle schreiten mit einer CAGR von 5,38 % voran, dem schnellsten Wert unter allen Vertriebsoptionen.

Welche Vorschriften beeinflussen biologische Hautpflege in den USA am stärksten?

Die Einrichtungsregistrierungsregeln der MoCRA und Verbote auf Bundesstaatenebene für PFAS und Blei prägen Formulierungs- und Compliance-Entscheidungen.

Seite zuletzt aktualisiert am: