Cosmeceuticals-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

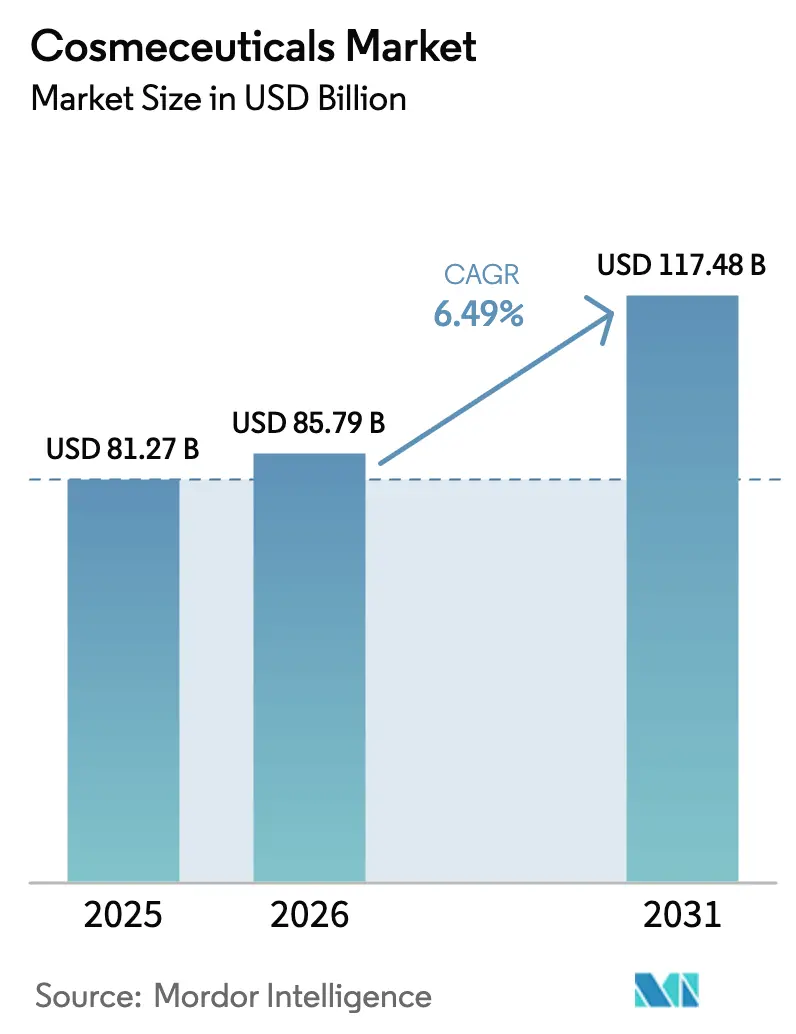

| Marktgröße (2026) | 85.79 Milliarden US-Dollar |

| Marktgröße (2031) | 117.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.49% CAGR |

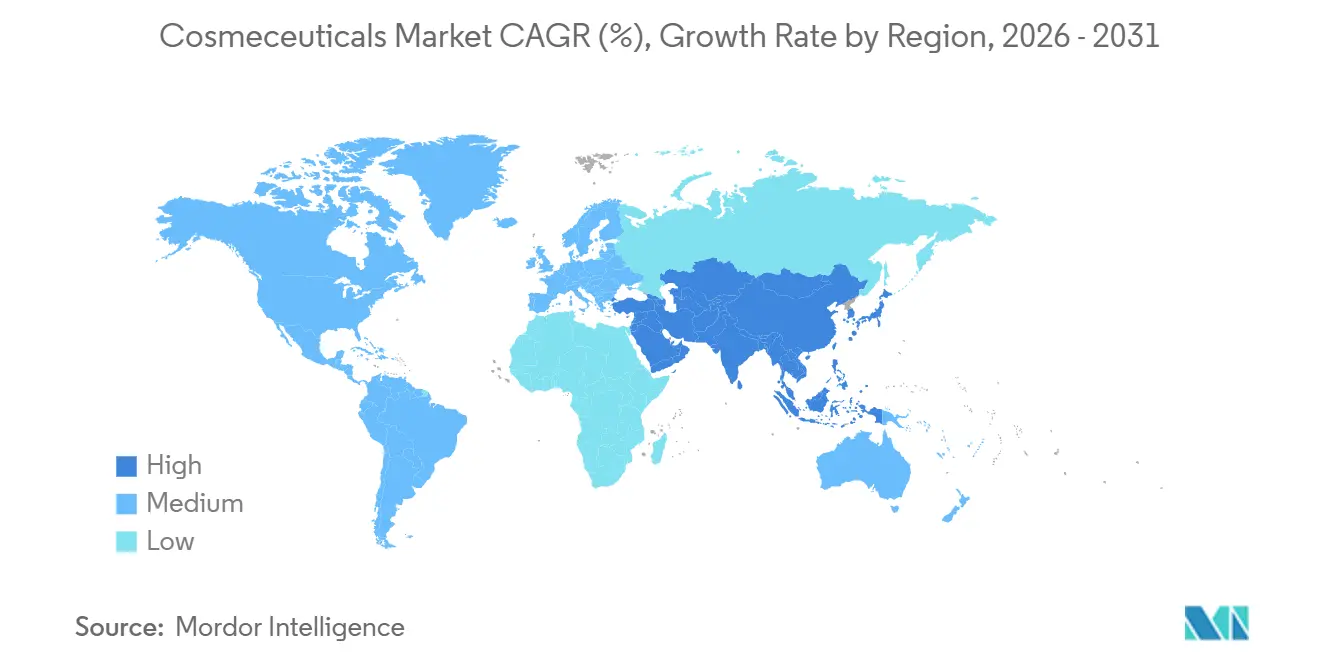

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cosmeceuticals-Marktanalyse von Mordor Intelligence

Die Größe des Cosmeceuticals-Marktes wird voraussichtlich von 81,27 Milliarden USD im Jahr 2025 und 85,79 Milliarden USD im Jahr 2026 auf 117,48 Milliarden USD bis 2031 anwachsen, was einem zusammengesetzten jährlichen Wachstum (CAGR) von 6,49 % zwischen 2026 und 2031 entspricht. Dieses Wachstum im Cosmeceuticals-Markt wird durch die steigende Nachfrage nach von Dermatologen empfohlenen Wirkstoffen, eine strengere regulatorische Aufsicht über Wirksamkeitsaussagen und ein zunehmendes Verbraucherbewusstsein für präventive Hautgesundheit angetrieben. Die Premiumpreisgestaltung konzentriert sich auf Formulierungen mit eingekapselten Retinoiden, kollagenstimulierenden Peptiden und Breitspektrum-Antioxidantien, die innerhalb von 8 bis 12 Wochen sichtbare Ergebnisse liefern. Sonnenschutzprodukte, die UV-Filter mit Radikalfängern kombinieren, gewinnen Marktanteile, unterstützt durch Kampagnen zur öffentlichen Gesundheit, die das Bewusstsein für Melanome fördern. Darüber hinaus erweitern probiotische und präbiotische Mischungen den Markt, indem sie mikrobiombewusste Verbraucher ansprechen. Omnichannel-Vertriebsstrategien im Cosmeceuticals-Markt ermöglichen es Marken, sowohl den stationären Beratungsverkehr als auch den schnell wachsenden Direktvertrieb an Verbraucher zu erschließen. Die Marktkonsolidierung im Cosmeceuticals-Markt bleibt moderat, wobei globale Konzerne patentierte Abgabesysteme nutzen, während Spezialisten im Verschreibungskanal die Preisgestaltung durch die Kombination pharmazeutischer Glaubwürdigkeit mit kosmetischer Attraktivität aufrechterhalten.

Wichtigste Erkenntnisse des Berichts

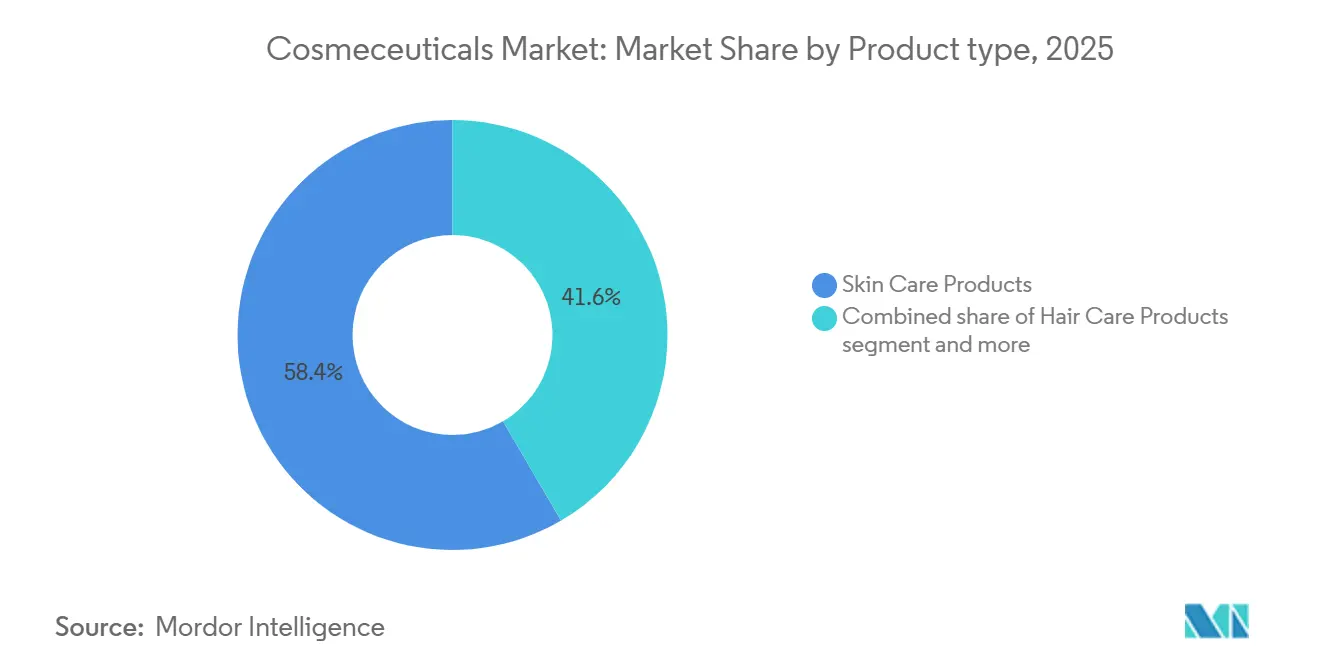

- Nach Produkttyp erzielte Hautpflege im Jahr 2025 einen Umsatzanteil von 58,42 %; Lippenpflege wird bis 2031 voraussichtlich mit einem CAGR von 6,99 % wachsen.

- Nach Kategorie hielten konventionelle Linien im Jahr 2025 einen Anteil von 71,32 % am Cosmeceuticals-Markt, während natürliche und biologische Formulierungen bis 2031 mit einem CAGR von 7,83 % wachsen.

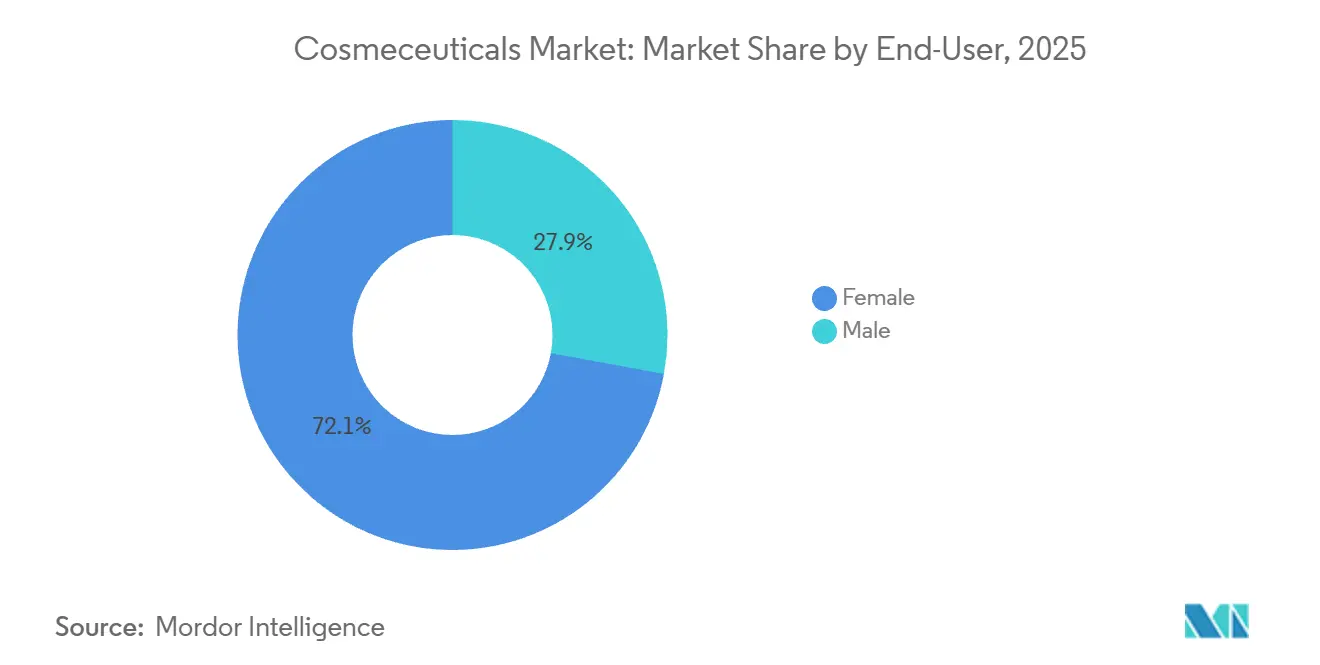

- Nach Endverbraucher dominierten weibliche Käufer die Nachfrage mit 72,10 % im Jahr 2025, während das männliche Segment bis 2031 voraussichtlich mit einem CAGR von 8,09 % wachsen wird.

- Nach Vertriebskanal führten Schönheits- und Gesundheitsgeschäfte mit 45,01 % des Umsatzes im Jahr 2025; der Online-Einzelhandel wird bis 2031 voraussichtlich mit einem CAGR von 7,55 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Kosmetika-Marktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmendes Verbraucherinteresse an Anti-Aging-Lösungen für Falten, Pigmentierung und Festigkeit unter Verwendung klinisch bewährter Wirkstoffe | +1.8% | Global, mit konzentrierter Nachfrage in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein für Hautkrebs, Photoalterung und UV-Schäden, das die Nachfrage nach fortschrittlichem dermokosmettischem Sonnenschutz antreibt | +1.5% | Global, insbesondere Japan, Südkorea, Australien und Südeuropa | Langfristig (≥ 4 Jahre) |

| Ausweitung von dermatologisch empfohlener und verschreibungspflichtiger Hautpflege, die die Glaubwürdigkeit von Cosmeceuticals-Marken stärkt | +1.2% | Nordamerika, Europa und städtische Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Schnelle Fortschritte bei Wirkstoffen wie Peptiden, Retinoiden, Antioxidantien und pflanzlichen Stammzellen | +1.0% | Global, mit Forschungs- und Entwicklungszentren in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für saubere, vegane und mikrobiomfreundliche Formulierungen mit transparenten Inhaltsstofflisten | +0.9% | Nordamerika, Europa und wohlhabende Asien-Pazifik-Segmente | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Männerpflege- und Hautpflegeroutinen mit Anti-Aging- und Anti-Akne-Produkten | +0.7% | Nordamerika, Europa und aufstrebende Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Verbraucherinteresse an Anti-Aging-Lösungen für Falten, Pigmentierung und Festigkeit unter Verwendung klinisch bewährter Wirkstoffe

Die Nachfrage im Cosmeceuticals-Markt nach Anti-Aging entwickelt sich weiter, da Verbraucher von aspirativer Schönheit zu ergebnisorientierter Hautpflege übergehen und sichtbare Verbesserungen bei feinen Linien und Hyperpigmentierung innerhalb von 8 bis 12 Wochen erwarten. Eine Delphi-Konsensstudie aus dem Jahr 2025, die im Journal of the European Academy of Dermatology and Venereology veröffentlicht wurde, identifizierte Retinoide, Niacinamid, Vitamin C und Azelainsäure als die am häufigsten von Dermatologen empfohlenen Inhaltsstoffe zur Behandlung von Photoalterung. Dies stimmt mit den Verbraucherpräferenzen für evidenzbasierte Formulierungen gegenüber proprietären Mischungen überein. Die klinische Validierung dieser Inhaltsstoffe treibt die Premiumisierung im gesamten Cosmeceuticals-Markt voran, wobei Produkte mit eingekapseltem Retinol oder stabilisierter L-Ascorbinsäure 30 % bis 50 % teurer sind als herkömmliche Feuchtigkeitscremes, während sie in Prestigekanälen starke Umsätze erzielen. Darüber hinaus beschleunigt die Einführung von Heimdiagnosewerkzeugen, wie KI-gestützten Hautanalysatoren, die Faltenbreite und Pigmentverteilung messen, diesen Trend, indem sie Verbrauchern ermöglichen, die Produktwirksamkeit objektiv zu verfolgen. Marken, die Anti-Aging-Aussagen nicht mit klinischen Studiendaten belegen können, riskieren regulatorische Überprüfungen gemäß der EU-Kosmetikverordnung 1223/2009, die verlangt, dass Wirksamkeitsaussagen durch ausreichende Belege gestützt werden. Es wird prognostiziert, dass dieser Faktor 1,8 Prozentpunkte zum Gesamt-CAGR beiträgt, wobei die stärkste Auswirkung mittelfristig erwartet wird, wenn sich personalisierte Formulierungsplattformen weiterentwickeln.

Wachsendes Bewusstsein für Hautkrebs, Photoalterung und UV-Schäden, das die Nachfrage nach fortschrittlichem dermokosmettischem Sonnenschutz antreibt

Das wachsende Bewusstsein steigert die Nachfrage nach Hybridformulierungen, die UV-Filter mit Antioxidantien wie Niacinamid und Ferulasäure kombinieren. Diese Antioxidantien helfen, durch UV-Strahlung erzeugte freie Radikale zu neutralisieren und bieten zusätzlichen Schutz über den Lichtschutzfaktor (LSF) hinaus. In Japan erfordert die Quasi-Arzneimittel-Klassifizierung für Sonnenschutzmittel strenge Wirksamkeitstests, was einen regulatorischen Vorteil für etablierte Unternehmen wie Shiseido und Kao schafft. Diese Unternehmen investieren in photostabile Filtertechnologien, darunter Tinosorb M und Uvinul A Plus. In Australien, wo die Melanomraten zu den höchsten weltweit gehören, setzt die Therapeutic Goods Administration strenge Wasserbeständigkeitsstandards für Sonnenschutzmittel durch. Dies hat Innovationen bei langanhaltenden Formulierungen vorangetrieben, die die LSF-Wirksamkeit auch nach 80 Minuten Wasserimmersion aufrechterhalten [1]Quelle: Commonwealth of Australia, "Sunscreens," tga.gov.au. Darüber hinaus empfehlen die Leitlinien der Centers for Disease Control and Prevention (CDC) aus dem Jahr 2024 die tägliche Anwendung von LSF 30+ für alle Hauttypen, einschließlich dunklerer Phototypen, die bisher von kosmetischen Sonnenschutzmitteln unzureichend bedient wurden, und erweitern damit den adressierbaren Cosmeceuticals-Markt.

Ausweitung von dermatologisch empfohlener und verschreibungspflichtiger Hautpflege, die die Glaubwürdigkeit von Cosmeceuticals-Marken stärkt

Der Weg vom Rezept zum Verbraucher wird zu einem wichtigen Faktor beim Aufbau von Glaubwürdigkeit, insbesondere für Marken wie La Roche-Posay und CeraVe, die von Dermatologen häufig für die Nachbehandlung und chronische Erkrankungen wie Rosazea und atopische Dermatitis empfohlen werden. Eine Umfrage aus dem Jahr 2025 unter 1.200 Dermatologen in Nordamerika und Europa ergab, dass 78 % ihren Patienten bestimmte Cosmeceuticals-Marken empfehlen, wobei Retinoid-Seren und ceramidbasierte Feuchtigkeitscremes die am häufigsten vorgeschlagenen Produkte sind. Dieses Empfehlungsmuster fördert im Cosmeceuticals-Markt bei Verbrauchern die Wahrnehmung, dass von Dermatologen empfohlene Produkte quasi-pharmazeutisch sind, was die Premiumpreisgestaltung unterstützt und Wiederkaufraten von über 60 % fördert. Galdermas Cetaphil- und Differin-Produktlinien nutzen diesen Trend, indem sie eine starke Präsenz in Dermatologiepraxen aufrechterhalten und gleichzeitig in den Masseneinzelhandel expandieren. Dieser Zwei-Kanal-Ansatz stärkt das Verbrauchervertrauen und gewährleistet gleichzeitig die Zugänglichkeit. Darüber hinaus profitiert die verschreibungspflichtige Hautpflege vom zunehmenden Einsatz von Telemedizin und stärkt den Cosmeceuticals-Markt. Plattformen wie Curology und Apostrophe bieten personalisierte Tretinoin- und Niacinamid-Formulierungen durch virtuelle Konsultationen an, umgehen traditionelle Einzelhandelskanäle und sprechen jüngere Verbraucher an, die persönliche Dermatologiebesuche vermeiden möchten.

Schnelle Fortschritte bei Wirkstoffen wie Peptiden, Retinoiden, Antioxidantien und pflanzlichen Stammzellen

Fortschritte bei aktiven Abgabesystemen gestalten den Cosmeceuticals-Markt neu und bewältigen Herausforderungen im Zusammenhang mit der Stabilität von Inhaltsstoffen und der Hautpenetration. Einkapselungstechnologien ermöglichen nun zeitverzögerte Formulierungen, die die Wirksamkeit erhalten und gleichzeitig Reizungen reduzieren. Peptide wie Matrixyl und Argirelin werden zunehmend für ihre kollagenstimulierenden Eigenschaften anerkannt, wobei klinische Studien nach 12-wöchiger Anwendung eine Verbesserung der Hautfestigkeit um 15 % bis 20 % belegen. Pflanzliche Stammzellextrakte, darunter solche aus Edelweiß und Meerfenchel, werden als nachhaltige Alternativen zu synthetischen Wirkstoffen beworben und sprechen Verbraucher im Bereich Clean Beauty an. Allerdings ist die von Fachleuten begutachtete Evidenz für ihre Anti-Aging-Wirksamkeit im Vergleich zu Retinoiden noch begrenzt. Innovationen bei Retinoiden konzentrieren sich auf Derivate der nächsten Generation wie Hydroxypinacolon-Retinoat (HPR), das retinolähliche Vorteile mit reduzierter Reizung bietet – ein wichtiges Merkmal für die 30 % bis 40 % der Cosmeceuticals-Verbraucher mit empfindlicher Haut. Antioxidative Formulierungen erweitern sich ebenfalls über Vitamin C hinaus und umfassen Resveratrol, Coenzym Q10 (Ubichinon) und Bakuchiol, eine pflanzliche Retinol-Alternative, die Verbraucher anspricht, die sanftere Optionen suchen.

Analyse der Hemmnisse des Kosmetika-Marktes*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Unklarheit beeinträchtigt Aussagen und Produktklassifizierung | -0.6% | Global, mit besonderem Einfluss auf multinationale Marken, die sich in den Rahmenwerken der FDA, der Europäischen Union und des Asien-Pazifik-Raums bewegen | Mittelfristig (2–4 Jahre) |

| Hohe Forschungs- und Entwicklungskosten beeinträchtigen die Rentabilität | -0.5% | Global, mit unverhältnismäßig starkem Einfluss auf mittelgroße Marken ohne Skaleneffekte | Kurzfristig (≤ 2 Jahre) |

| Kurze Produktlebenszyklen treiben kontinuierliche Innovation voran | -0.4% | Global, insbesondere in schnelllebigen Prestige- und Massensegmenten | Kurzfristig (≤ 2 Jahre) |

| Unerwünschte Reaktionen schränken die Akzeptanz bei empfindlichen Nutzern ein | -0.3% | Global, mit höherer Inzidenz in Bevölkerungsgruppen mit beeinträchtigter Hautbarriere | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Unklarheit beeinträchtigt Aussagen und Produktklassifizierung

Das Fehlen einer einheitlichen Cosmeceuticals-Kategorie in den wichtigsten Märkten schafft Compliance-Herausforderungen, insbesondere für kleinere Marken ohne dedizierte Regulierungsteams. In den Vereinigten Staaten reguliert die Food and Drug Administration (FDA) Cosmeceuticals im Rahmen des Federal Food, Drug, and Cosmetic Act. Dieses Gesetz definiert Kosmetika als Produkte, die zum Reinigen oder Verschönern bestimmt sind, während Arzneimittel als Produkte definiert werden, die zur Behandlung oder Vorbeugung von Krankheiten bestimmt sind. Viele Cosmeceuticals fallen zwischen diese Definitionen und verwenden häufig Aussagen wie „reduziert das Erscheinungsbild von Falten” anstelle von „behandelt Falten”, um eine Klassifizierung als Arzneimittel zu vermeiden. In der Europäischen Union schreibt die Kosmetikverordnung 1223/2009 strengere Anforderungen vor, wie z. B. die Begrenzung von Retinolkonzentrationen auf 0,3 % in Leave-on-Produkten und die Verpflichtung zur Sicherheitsbewertung von Nano-Inhaltsstoffen. Diese Vorschriften zwingen Marken zur Neuformulierung von Produkten für die regionale Compliance, was die Lagerkomplexität erhöht[2]Quelle: United States Food & Drug Administration, "FDA Authority Over Cosmetics: How Cosmetics Are Not FDA-Approved, but Are FDA-Regulated," fda.gov. Unterdessen verlangen Chinas Kosmetikaufsichtsvorschriften von 2024 eine Wirksamkeitssubstantiierung für Anti-Aging- und Aufhellungsaussagen. Marken müssen der Nationalen Medizinprodukteadministration klinische Studiendaten vorlegen, ein Prozess, der Produkteinführungen um 6 bis 12 Monate verzögern kann.

Hohe Forschungs- und Entwicklungskosten beeinträchtigen die Rentabilität

Die Entwicklung einer neuen Formulierung im Cosmeceuticals-Markt mit proprietären Wirkstoffen kann zwischen 2 Millionen und 5 Millionen USD kosten. Dazu gehören Ausgaben für Stabilitätstests, klinische Studien und regulatorische Einreichungen, was für mittelgroße Marken, die auf Auftragshersteller angewiesen sind, eine erhebliche Innovationsbarriere darstellt. Für Marken, die Anti-Aging-Aussagen mit von Fachleuten begutachteten klinischen Daten validieren möchten, ist die Durchführung von Split-Face-Studien mit 50 bis 100 Teilnehmern über einen Zeitraum von 12 bis 16 Wochen unerlässlich. Diese Studien kosten in der Regel zwischen 150.000 und 300.000 USD pro Studie. Solche Investitionen garantieren jedoch keinen kommerziellen Erfolg, wenn die Verbraucherakzeptanz gering ist. Darüber hinaus erhöht der wachsende Fokus auf nachhaltige Beschaffung und saubere Formulierungen die Forschungs- und Entwicklungskosten. Pflanzliche Wirkstoffe erfordern häufig komplexere Extraktions- und Stabilisierungsprozesse im Vergleich zu synthetischen Alternativen. Große Unternehmen wie L'Oréal und Estée Lauder können diese Kosten auf ihre globalen Portfolios verteilen, aber kleinere Marken stehen unter Margendruck, insbesondere wenn sie in Masseneinzelhandelskanälen konkurrieren, wo die Preissensibilität eine Premiumpositionierung einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Kosmetika-Marktes

Nach Produkttyp:

Dominanz der Hautpflege überdeckt den Aufschwung der LippenpflegeHautpflegeprodukte machten im Jahr 2025 58,42 % des globalen Cosmeceuticals-Marktes aus, angetrieben durch mehrstufige Routinen, die Seren, Feuchtigkeitscremes und Sonnenschutzmittel umfassen, um Bedenken wie Photoalterung, Hyperpigmentierung und Barrierestörungen zu begegnen. Anti-Aging-Formulierungen mit Retinoiden und Peptiden hielten den größten Anteil im Hautpflegesegment und sprachen vor allem Verbraucher im Alter von 35 bis 55 Jahren an, die sich auf die Reduzierung von Falten und die Verbesserung der Hautfestigkeit konzentrieren. Darüber hinaus gewinnen Anti-Akne-Produkte, die auf Erwachsenenakne bei Männern und Frauen abzielen, an Bedeutung, unterstützt durch verstärkte dermatologische Verschreibungen von Adapalen und Salicylsäure bei anhaltenden Hautunreinheiten.

Sonnenschutzprodukte gewinnen im gesamten Cosmeceuticals-Markt aufgrund des wachsenden Bewusstseins für Melanomrisiken an Bedeutung, wobei Hybridformulierungen, die Breitspektrum-UV-Filter und Antioxidantien wie Niacinamid kombinieren, einen verbesserten Lichtschutz über den Lichtschutzfaktor (LSF) hinaus bieten. Diese Positionierung ist besonders effektiv in UV-intensiven Regionen wie Australien und Südeuropa. Lippenpflegeprodukte sind zwar kleiner in der Marktgröße, werden aber bis 2031 voraussichtlich mit einer jährlichen Rate von 6,99 % wachsen – dem schnellsten Wachstum unter allen Produkttypen. Dieses Wachstum wird durch die Einführung von mit Peptiden angereicherten Balsamen und Hyaluronsäurebehandlungen angetrieben, die auf periorale Falten und Volumenverlust abzielen – Zustände, die bisher hauptsächlich durch injizierbare Füllstoffe behandelt wurden.

Nach Kategorie:

Natürliche und biologische Formulierungen beschleunigen sich trotz konventioneller DominanzKonventionelle Formulierungen machten im Jahr 2025 71,32 % des Cosmeceuticals-Marktes aus, angetrieben durch das Verbrauchervertrauen in synthetische Wirkstoffe wie Retinoide, Niacinamid und Alpha-Hydroxysäuren. Diese Inhaltsstoffe haben eine lange Geschichte klinischer Validierung und konsistenter Wirksamkeit. Konventionelle Formulierungen profitieren von etablierten Lieferketten, niedrigeren Rohstoffkosten und regulatorischen Präzedenzfällen. Diese Faktoren ermöglichen es Marken, die Produktion effizient zu skalieren und wettbewerbsfähige Preise in Masseneinzelhandelskanälen anzubieten.

Im Vergleich dazu werden natürliche und biologische Cosmeceuticals bis 2031 voraussichtlich mit einer jährlichen Rate von 7,83 % wachsen, was die Wachstumsrate konventioneller Produkte um 1,34 Prozentpunkte übertrifft. Dieses Wachstum wird durch die steigende Verbrauchernachfrage nach mikrobiomfreundlichen Formulierungen, veganen Zertifizierungen und transparenter Inhaltsstoffbeschaffung angetrieben. Jüngere Bevölkerungsgruppen, insbesondere die Generation Z und Millennials, führen diesen Trend an. Sie betrachten Clean Beauty als Erweiterung von Nachhaltigkeitswerten und sind bereit, 20 % bis 30 % Aufschläge für Produkte zu zahlen, die von Organisationen wie Ecocert und The Vegan Society zertifiziert sind.

Nach Endverbraucher:

Männliche Pflegepraktiken normalisieren klinische WirkstoffeWeibliche Verbraucher machten im Jahr 2025 72,10 % des Cosmeceuticals-Marktes aus. Dies spiegelte jahrelange Kategorieentwicklung und gezieltes Marketing wider, das Anti-Aging und Sonnenschutz als integrale Bestandteile der Hautpflegeroutinen von Frauen betonte. Das Segment profitierte von konsistenten Kaufverhalten, wobei Frauen im Alter von 30 bis 55 Jahren die primäre Zielgruppe für Produkte wie Retinoid-Seren, Peptid-Feuchtigkeitscremes und Breitspektrum-Sonnenschutzmittel darstellten. Diese Verbraucher zeigten eine hohe Markentreue, wenn Produkte sichtbare und wirksame Ergebnisse lieferten.

Im Vergleich dazu werden männliche Verbraucher bis 2031 voraussichtlich mit einer jährlichen Rate von 8,09 % wachsen, was das schnellste Wachstum unter den Endverbrauchersegmenten darstellt. Dieser Trend wird durch sich wandelnde kulturelle Normen rund um Pflege und eine zunehmende Einführung mehrstufiger Hautpflegeroutinen mit klinisch validierten Inhaltsstoffen angetrieben. Jüngere männliche Verbraucher, insbesondere im Alter von 25 bis 40 Jahren, führen dieses Wachstum an, da sie Hautpflege als eine Form der präventiven Gesundheit und nicht als Eitelkeit betrachten. Diese Perspektive wird zusätzlich von Dermatologen und Social-Media-Influencern unterstützt, die Sonnenschutz und Anti-Aging als universelle Prioritäten unabhängig vom Geschlecht betonen.

Nach Vertriebskanal:

E-Commerce stört den traditionellen SchönheitseinzelhandelSchönheits- und Gesundheitsgeschäfte machten im Jahr 2025 45,01 % des Cosmeceuticals-Marktvertriebs aus, was die anhaltende Präferenz für stationäre Beratungen, Produktproben und sofortige Produktverfügbarkeit unterstreicht. Dies sind Vorteile, die Online-Kanäle oft nicht vollständig replizieren können. Diese Facheinzelhändler, wie Sephora, Ulta und unabhängige Apotheken, bieten kuratierte Produktauswahlen an und beschäftigen geschultes Personal, das auf individuelle Hauttypen und Anliegen zugeschnittene Empfehlungen gibt. Dieser personalisierte Service wird besonders von Verbrauchern geschätzt, die komplexe, auf Wirkstoffen basierende Hautpflegeroutinen verwalten.

Online-Einzelhandelsgeschäfte werden bis 2031 voraussichtlich mit einer jährlichen Rate von 7,55 % wachsen, angetrieben durch Direktvertriebsmarken wie The Ordinary und Curology, die traditionelle Einzelhandelsaufschläge umgehen und personalisierte Formulierungen zu Preisen anbieten, die 30 % bis 50 % unter denen von Prestigemarken liegen. Die Einführung von KI-gestützten Hautdiagnosewerkzeugen beschleunigt diesen Trend weiter, indem sie Verbrauchern ermöglicht, ihren Hautzustand zu Hause zu beurteilen und maßgeschneiderte Produktempfehlungen zu erhalten, was die Abhängigkeit von stationären Beratungen verringert. Laut der International Trade Association wird der globale B2C-E-Commerce-Umsatz voraussichtlich mit einem stabilen zusammengesetzten jährlichen Wachstum von etwa 14 % wachsen[3]Quelle: International Trade Association, 2024 eCommerce-Größe & Umsatzprognose,

trade.gov.

Geografische Analyse

Kosmetika-Markt im asiatisch-pazifischen Raum

Im Jahr 2025 fhrte die asiatisch-pazifische Region den globalen Kosmetika-Markt an und entfiel auf 35,13 % des Gesamtanteils. Diese Führungsposition wurde durch strenge Sonnenschutzvorschriften in Ländern wie Japan und Südkorea gestützt, wo UV-Filter als Quasi-Arzneimittel eingestuft werden und eine Wirksamkeitsvalidierung erfordern. Darüber hinaus verlangen Chinas Kosmetikaufsichtsvorschriften von 2024 eine klinische Untermauerung für Anti-Aging- und Aufhellungsansprüche. Japans alternde Bevölkerung, bei der 29 % der Einwohner über 65 Jahre alt sind, treibt die Nachfrage nach Formulierungen mit festigkeitsfördernden Peptiden und Retinoiden an. Unterdessen globalisiert das K-Beauty-Exportökosystem Südkoreas Innovationen wie Centella-asiatica-Extrakte und fermentierte Inhaltsstoffe, die traditionelle Pflanzenwirkstoffe mit klinischer Validierung verbinden. In Indien expandiert der Kosmetika-Markt, da Dermatologen zunehmend wirkstoffbasierte Behandlungsregimes für Erkrankungen wie Hyperpigmentierung und Melasma empfehlen, die bei dunkleren Hautphototypen häufig vorkommen. Marken wie Ciplas Excela und Abbotts Deriva positionieren sich als kostengünstige Alternativen zu westlichen Premiumlinien.

Kosmetika-Markt im Nahen Osten und Afrika

Der Nahe Osten und Afrika repräsentieren zwar im Jahr 2025 einen kleineren Marktanteil im Kosmetika-Markt, werden jedoch voraussichtlich bis 2031 mit einer jährlichen Rate von 8,21 % wachsen, was die Region zur am schnellsten wachsenden macht. Dieses Wachstum wird durch die steigende Nachfrage nach halal-zertifizierten Dermokosmetika angetrieben, die religiöse Konformität mit klinischer Wirksamkeit verbinden. Saudi-Arabien und die Vereinigten Arabischen Emirate führen dieses Wachstum an, wobei Verbraucher Produkte bevorzugen, die frei von Alkohol und tierischen Inhaltsstoffen sind. Die Halal-Zertifizierung ist ein entscheidender Faktor in diesen Märkten, wo sie als wesentlich für Körperpflegeprodukte gilt.

Kosmetika-Markt in Nordamerika

Nordamerika hielt im Jahr 2025 einen bedeutenden Marktanteil am Kosmetika-Markt, gestützt durch ein hohes Verbraucherbewusstsein für von Dermatologen empfohlene Hautpflegeprodukte und gut etablierte Vertriebskanäle. Dazu gehören Facheinzelhändler wie Sephora und Ulta sowie Direktvertriebsplattformen, die personalisierte Formulierungen wie Tretinoin und Niacinamid anbieten. Der regulatorische Rahmen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA), der Kosmetika im Rahmen des Federal Food, Drug, and Cosmetic Act ohne eine eigene Kategorie einordnet, erhöht die Compliance-Komplexität. Er ermöglicht es Marken jedoch auch, Struktur-Funktions-Aussagen zu treffen, die in anderen Märkten eingeschränkt sind.

Wettbewerbslandschaft

Der globale Cosmeceuticals-Markt weist eine moderate Konzentration auf, wobei multinationale Konzerne wie L'Oréal, Estée Lauder und Unilever den Markt durch ihre dermatologischen Markenportfolios anführen, darunter La Roche-Posay, Clinique und Dermalogica. Gleichzeitig nutzen spezialisierte Unternehmen wie Galderma und Pierre Fabre ihre Glaubwürdigkeit in Verschreibungskanälen, um in bestimmten Segmenten höhere Margen zu erzielen. Große Akteure verfolgen duale Strategien, indem sie digital native Marken akquirieren, um am Direktvertriebswachstum teilzuhaben, während sie gleichzeitig im Prestigeeinzelhandel präsent bleiben, um den Markenwert zu schützen. Zum Beispiel veranschaulicht Estée Lauders Übernahme von Deciem (The Ordinary) im Jahr 2021 und die anschließende Expansion in Sephora diesen Ansatz.

Kleinere Akteure in der Cosmeceuticals-Branche erkunden Möglichkeiten in Bereichen wie mikrobiomfreundliche Formulierungen und personalisierte Wirkstoffkonzentrationen. Sie nutzen KI-gestützte Hautdiagnostik, um eine Individualisierung anzubieten, die größere Massenmarktakteure nur schwer in großem Maßstab replizieren können. Darüber hinaus stören der Aufstieg von Telemedizinplattformen wie Curology und Hims traditionelle Einzelhandelskanäle. Diese Plattformen ermöglichen es Marken, höhere Margen zu erzielen, indem sie Händleraufschläge umgehen und Abonnementmodelle anbieten, die den Customer Lifetime Value steigern.

Die Einführung von Technologien wird zu einem entscheidenden Wettbewerbsvorteil in der gesamten Cosmeceuticals-Branche. Marken investieren in Einkapselungstechnologien, die eine zeitverzögerte Abgabe von Retinoiden und Peptiden ermöglichen, Reizungen reduzieren und gleichzeitig die Wirksamkeit aufrechterhalten. Beispielsweise verfügt L'Oréal über ein Patentportfolio mit über 500 aktiven Anmeldungen im Zusammenhang mit Cosmeceuticals-Abgabesystemen, was den strategischen Fokus auf proprietäre Technologien zur Schaffung verteidigungsfähiger Positionen in einem ansonsten kommoditisierten Wirkstoffmarkt widerspiegelt. Regulatorische Compliance-Expertise entwickelt sich ebenfalls zu einer bedeutenden Markteintrittsbarriere. Dies ist besonders in Regionen wie der Europäischen Union deutlich, wo die Kosmetikverordnung 1223/2009 Beschränkungen für Retinolkonzentrationen auferlegt und Sicherheitsbewertungen für Nano-Inhaltsstoffe vorschreibt. Diese regulatorischen Komplexitäten begünstigen etablierte Akteure mit dedizierten Regulierungsteams und stärken deren Marktposition weiter.

Führende Unternehmen der Cosmeceuticals-Branche

L'Oréal S.A.

Procter & Gamble Co.

Unilever PLC

Shiseido Co., Ltd.

The Estée Lauder Companies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Kosmetika-Marktbericht erfasste Unternehmen

- L’Oréal S.A.

- Procter & Gamble Co.

- Unilever PLC

- Shiseido Co., Ltd.

- The Estée Lauder Companies Inc.

- Beiersdorf AG

- Kao Corporation

- Groupe Clarins SA

- Galderma Holding SA

- Colgate-Palmolive Co.

- Amorepacific Corp.

- Kose Corp.

- LVMH Moët Hennessy Louis Vuitton SE

- Pierre Fabre S.A.

- Natura &Co Holding S.A.

- Revlon Inc.

- Rohto Pharmaceutical Co., Ltd.

- Kenvue Inc.

- Henkel AG & Co. KGaA

- Puig S.L.

Aktuelle Branchenentwicklungen im Kosmetika-Markt

- März 2025: Prada Beauty brachte seine Kosmetiklinie in Kanada mit einer technologiegetriebenen Produktpalette auf den Markt, die Funktionalität mit innovativem Design verbindet. Die Kollektion umfasst Hautpflege-, Teint-, Augen- und Lippenprodukte und zielt darauf ab, Verbrauchern durch eine kuratierte Auswahl wesentlicher Artikel eine neue Perspektive auf Schönheit zu bieten.

- Februar 2025: Die COSMOS-zertifizierte Bio-Hautpflegemarke Puddles hat eine neue Hautpflege- und Haarpflegereihe für Teenager eingeführt. Die internationale Produktlinie verwendet pflanzliche Inhaltsstoffe mit wissenschaftlicher Validierung, um häufige Hautprobleme bei Teenagern zu behandeln, darunter Akne, Hautunreinheiten und Schuppen, und dabei sanfte und sichere Formulierungen beizubehalten.

- Januar 2025: Kao Corporation führte seine globale Hautpflegemarke Curél in deutschen Apotheken ein. Diese Einführung entspricht Kaos Expansionsstrategie im Hautpflegemarkt mit Schwerpunkt auf Dermokosmettika und Hautschutzprodukten.

- September 2024: Beiersdorf stellte sein erstes epigenetisches Serum unter der Marke Eucerin vor und integrierte dabei die patentierte hautspezifische Altersuhr-Technologie des Unternehmens. Die Technologie nutzt einen Algorithmus, der auf epigenetischen Mustern basiert, um das biologische Alter der Haut zu messen.

Kosmetika-Markt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Kosmetika-Markt als kommerzielle topische, einnehmbare oder minimal-invasive Produkte, die kosmetische Attraktivität mit bioaktiven, dermatologisch hochwertigen Inhaltsstoffen in den Bereichen Haut-, Haar-, Lippen- und Mundpflege verbinden.

Ausschluss aus dem Geltungsbereich: professionelle ästhetische Verfahren (Laser-, chirurgische oder injizierbare Therapeutika, die ausschließlich in Kliniken verabreicht werden) sowie verschreibungspflichtige Arzneimittel sind nicht Gegenstand dieses Berichts.

Segmentierungsübersicht

- Nach Produkttyp

- Hautpflegeprodukte

- Anti-Aging

- Anti-Akne

- Sonnenschutz

- Sonstige Hautpflegeprodukte

- Haarpflegeprodukte

- Shampoos und Pflegespülungen

- Haarfärbemittel und -farben

- Sonstige Haarpflegeprodukte

- Lippenpflegeprodukte

- Mundpflegeprodukte

- Hautpflegeprodukte

- Nach Kategorie

- Konventionell

- Natürlich/Bio

- Nach Endverbraucher

- Männlich

- Weiblich

- Nach Vertriebskanal

- Supermärkte/Verbrauchermärkte

- Schönheits- und Gesundheitsgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Anschließend sprachen Analysten mit Auftragsherstellern, Einzelhandelsapothekern, Dermatologen und Online-Schönheitshändlern in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten. Diese Interviews klärten durchschnittliche Verkaufspreise, die Weitergabe von Zutatenkosten sowie das Tempo, mit dem Trends im Bereich Männerpflege und Clean-Label-Produkte die Nachfrage neu gestalten.

Desk Research

Zunächst sammelten wir frei verfügbare Belege von erstklassigen Regulierungsbehörden und Statistikämtern, wie z. B. FDA MoCRA-Einreichungen, EU CosIng-Inhaltsstofflisten, UN Comtrade-Handelscodes und Altersgruppen-Bevölkerungstabellen der Weltbank. Der Branchenkontext stammte aus dermatologischen Fachzeitschriften und Patenten, auf die über Questel zugegriffen wurde, während Unternehmens-10-Ks, Investorenpräsentationen und Factiva-Nachrichten zur Benchmark-Ermittlung von Preiskorridoren und Einführungs-Pipelines beitrugen. Verbandsportale wie Cosmetics Europe und der Personal Care Products Council lieferten Erkenntnisse zu Compliance und Kennzeichnung. Diese Liste ist illustrativ; viele weitere öffentliche und lizenzierte Quellen flossen in die Datenerhebung und -validierung ein.

Marktgröße & Prognose

Wir beginnen mit einer Top-down-Rekonstruktion der Einzelhandelsumsätze anhand der Schönheitsausgaben nach Ländern, des Anteils von Derma-Kosmetika und der Penetration von Kosmetika. Lieferanten-Rollups und stichprobenartige ASP × Volumen-Prüfungen liefern Bottom-up-Gegentests, bevor die Gesamtwerte festgelegt werden. Zu den wichtigsten verfolgten Variablen gehören Einführungen von Wirkstoffen, Verschreibungsraten von Dermatologen, der Online-Anteil von Premium-Beauty, Verschiebungen des Medianalters und Veränderungen des Pro-Kopf-Verfügungseinkommens. Multivariate Regression in Kombination mit ARIMA bildet den Ausblick, und Lücken – wie z. B. spärliche afrikanische Kanaldaten – werden durch kalibrierte Importwerte überbrückt, die mit regionalen Experten überprüft wurden. Zum Kontext: Mordor Intelligence liefert Einblicke in den Markt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Varianzprüfungen gegen historische Reihen, Versandtracker und Währungsbewegungen geprüft. Ein zweiter Analyst überprüft Anomalien, und der Datensatz wird jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche regulatorische Ereignisse oder M&A-Ereignisse ausgelöst werden.

Warum unsere Kosmetika-Basislinie Zuverlässigkeit gewährleistet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktmixe wählen, das Online-Wachstum übertreiben oder Wechselkurse einfrieren. Unsere Studie umfasst ausschließlich im Einzelhandel verkaufte Kosmetika, rechnet Umsätze mit rollierenden Durchschnitts-FX um und aktualisiert die Eingaben alle zwölf Monate, was ausgewogene Zahlen gewährleistet.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 80,56 Mrd. | Mordor Intelligence | - |

| USD 70,00 Mrd. | Global Consultancy A | Engerer SKU-Warenkorb und niedrigere ASP-Leiter |

| USD 74,31 Mrd. | Research Publisher B | Enthält arztvertriebene Verkäufe nur für drei Regionen |

| USD 64,68 Mrd. | Industry Journal C | Verwendet konstante FX von 2021 und statischen Online-Anteil |

Zusammenfassend lässt sich sagen: Während externe Zahlen zwischen konservativen und aggressiven Werten schwanken, bieten die disziplinierte Variablenauswahl, die doppelten Kreuzprüfungen und die jährliche Aktualisierung von Mordor Intelligence Entscheidungsträgern eine transparente und verlässliche Basislinie.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert des Cosmeceuticals-Marktes?

Die Größe des Cosmeceuticals-Marktes beträgt im Jahr 2026 85,79 Milliarden USD mit einer Prognose, bis 2031 117,48 Milliarden USD zu erreichen.

Welche Produktkategorie führt beim Umsatz?

Hautpflegeprodukte halten mit 58,42 % den größten Anteil am globalen Umsatz im Jahr 2025.

Welche Region verzeichnet die höchste Nachfrage?

Asien-Pazifik führt mit 35,13 % des Umsatzes im Jahr 2025, angetrieben durch strenge Wirksamkeitsvorschriften und eine alternde Bevölkerung.

Was ist der am schnellsten wachsende Vertriebskanal?

Der Online-Einzelhandel wird bis 2031 voraussichtlich mit einem CAGR von 7,55 % wachsen, da Direktvertriebsmarken global skalieren.

Welches Segment zeigt das höchste Wachstum nach Endverbraucher?

Männliche Verbraucher werden voraussichtlich mit einem CAGR von 8,09 % wachsen, da präventive Pflegepraktiken klinische Wirkstoffe normalisieren.

Seite zuletzt aktualisiert am: