Marktgröße und Marktanteil für Schönheits- und Körperpflegeprodukte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

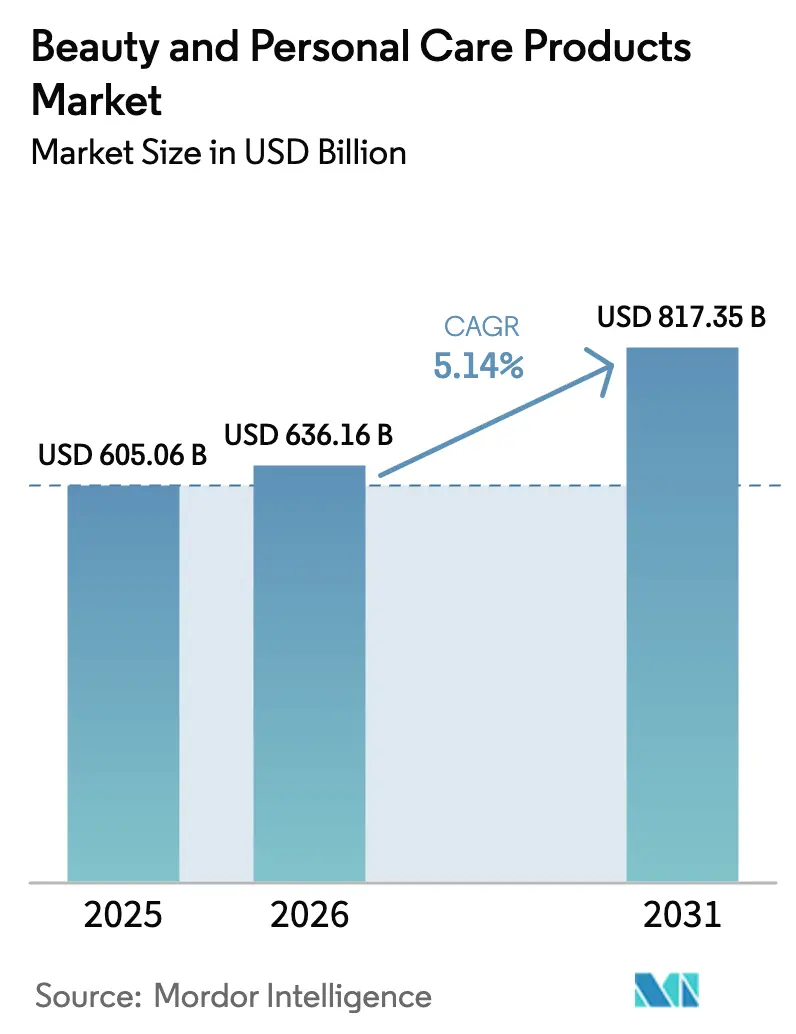

| Marktgröße (2026) | 636.16 Milliarden US-Dollar |

| Marktgröße (2031) | 817.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schönheits- und Körperpflegeprodukte von Mordor Intelligence

Die Marktgröße für Schönheits- und Körperpflegeprodukte soll von 605,06 Milliarden USD im Jahr 2025 auf 636,16 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,14 % über den Zeitraum 2026–2031 einen Wert von 817,35 Milliarden USD erreichen. Diese Wachstumsdynamik wird maßgeblich durch sich verändernde Verbraucherpräferenzen beeinflusst, insbesondere bei der Generation Z, die nun Produktwirksamkeit und Nachhaltigkeit über bloße Markentreue stellt. Das gestiegene Bewusstsein für Nebenwirkungen chemisch basierter Produkte, wie Hautreizungen und Allergien, hat eine wachsende Nachfrage nach natürlichen und biologischen Hautpflegelösungen ausgelöst. Als Reaktion darauf erweitern Marktteilnehmer ihre Produktportfolios durch strategische Markteinführungen und setzen auf technologische Fortschritte, wie durch künstliche Intelligenz (KI) gesteuerte virtuelle Make-up-Anproben, um das digitale Einkaufserlebnis zu verbessern. Die Widerstandsfähigkeit der Branche zeigt sich in ihrer Fähigkeit, wirtschaftliche Unsicherheiten zu meistern und dabei das Wachstum aufrechtzuerhalten. Darüber hinaus nutzen Unternehmen Skaleneffekte und investieren in Forschung und Entwicklung, während sie ihre Preisstrategien wettbewerbsfähig halten. Da sich die Schönheits- und Körperpflegelandschaft wandelt, sind jene Unternehmen, die Innovation, Nachhaltigkeit und Verbraucherpräferenzen geschickt in Einklang bringen, auf dem besten Weg, zu Marktführern aufzusteigen.

Wichtigste Erkenntnisse des Berichts

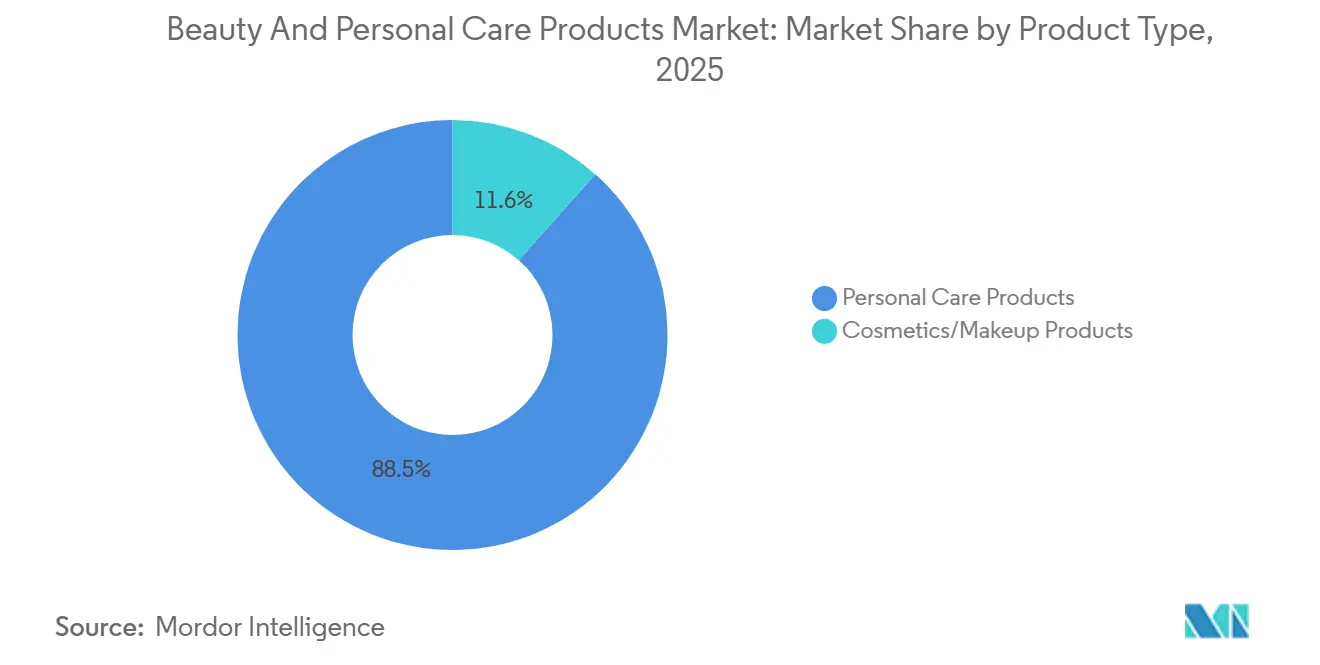

- Nach Produkttyp führten Körperpflegeprodukte mit einem Marktanteil von 88,45 % am Markt für Schönheits- und Körperpflegeprodukte im Jahr 2025, während Kosmetik bis 2031 die schnellste CAGR von 5,89 % verzeichnen soll.

- Nach Kategorie hielten Massenprodukte im Jahr 2025 einen Anteil von 72,37 % an der Marktgröße für Schönheits- und Körperpflegeprodukte, während das Premiumsegment zwischen 2026 und 2031 mit einer CAGR von 6,45 % wachsen soll.

- Nach Inhaltsstofftyp erzielten konventionelle Formulierungen im Jahr 2025 einen Umsatzanteil von 71,38 %; natürliche und biologische Alternativen sollen bis 2031 mit einer CAGR von 6,89 % wachsen.

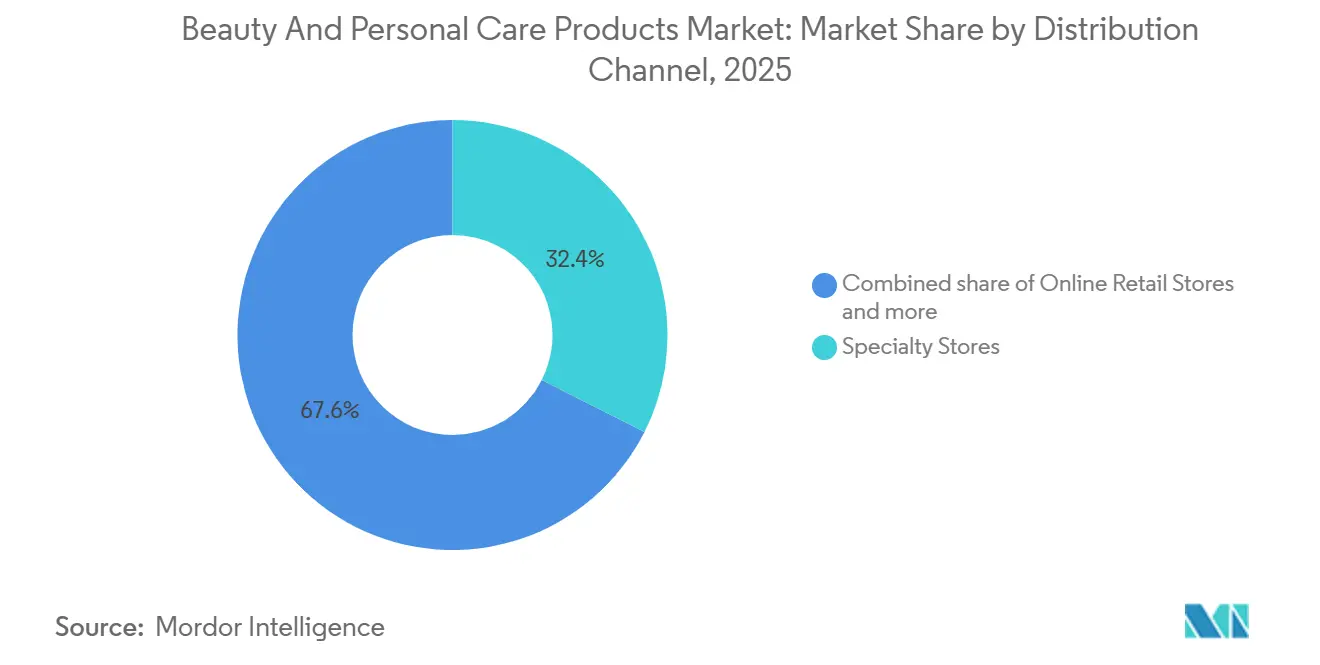

- Nach Vertriebskanal erzielten Fachgeschäfte im Jahr 2025 einen Umsatzanteil von 32,44 %, während der Online-Einzelhandel bis 2031 mit einer CAGR von 7,97 % wachsen wird.

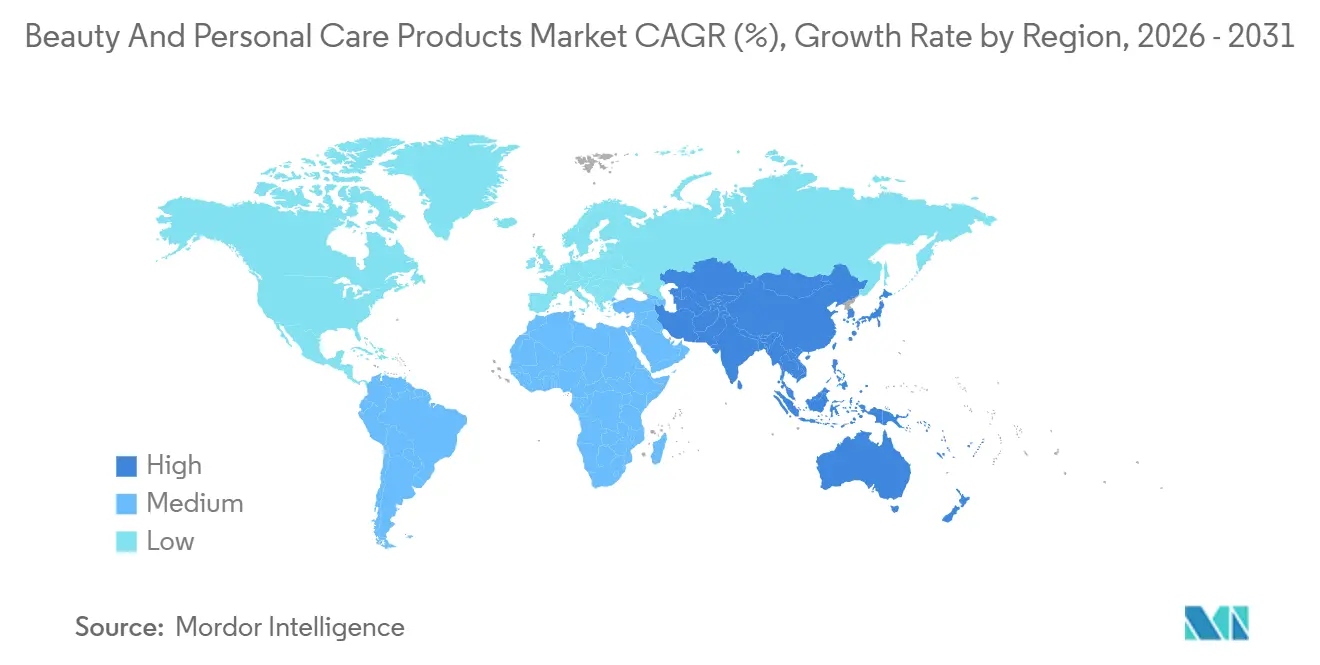

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 35,39 % und wird bis 2031 die stärkste CAGR von 7,47 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Schönheits- und Körperpflegeprodukte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbraucherpräferenz für natürliche und biologische Schönheits- und Körperpflegeprodukte | +1.8% | Global, mit stärkster Akzeptanz in Nordamerika und der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Anti-Aging- und Altersmanagementprodukten | +1.2% | Global, mit Premiumsegmenten in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Einfluss sozialer Medien und Auswirkungen digitaler Technologie auf den Markt | +0.9% | Global, angeführt von Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Körperpflegeprodukten für Männer | +0.7% | Nordamerika und Europäische Union als Kernmärkte, Expansion nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Digitale Transformation und virtuelle Anprobe | +0.6% | Global, mit früher Akzeptanz in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Gestiegenes Bewusstsein der Verbraucher für Mundhygiene | +0.5% | Global, mit stärkstem Wachstum in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbraucherpräferenz für natürliche und biologische Schönheits- und Körperpflegeprodukte

Die Bedenken hinsichtlich der negativen Auswirkungen chemischer Inhaltsstoffe in Schönheits- und Körperpflegeprodukten, wie Hautreizungen, Allergien und hormonelle Ungleichgewichte, haben erheblich zugenommen. Dies hat eine wachsende Nachfrage nach natürlichen und biologischen Hautpflegealternativen ausgelöst. Im Gegensatz zu synthetischen Kosmetika bieten biologische Produkte, die aus Pflanzenextrakten und natürlichen Ölen gewonnen werden, sanfte Hautpflegelösungen und bieten zusätzliche Vorteile wie Feuchtigkeit und Nährstoffe. Die Verbraucher werden sich zunehmend der Bedeutung von Inhaltsstofftransparenz bewusst, die zu einem entscheidenden Faktor bei ihren Kaufentscheidungen geworden ist. Sie suchen aktiv nach Produkten, die erkennbare, pflanzenbasierte Inhaltsstoffe klar ausweisen. Als Reaktion auf diesen Wandel in den Verbraucherpräferenzen haben Hersteller ihre Produktportfolios um Artikel erweitert, die als biologisch, vegan, natürlich, chemikalienfrei und tierversuchsfrei gekennzeichnet sind. Dieser Ansatz berücksichtigt sowohl gesundheitsbezogene Bedenken als auch ethische Überlegungen innerhalb der Hautpflegebranche. Eine von NSF International, einer führenden globalen Organisation für öffentliche Gesundheit und Sicherheit, durchgeführte und im März 2025 veröffentlichte Studie ergab, dass 74 % der Verbraucher biologische Inhaltsstoffe in Körperpflegeprodukten für unverzichtbar halten[1]Quelle: NSF International, „Verbraucher halten biologische Inhaltsstoffe in Körperpflegeprodukten für wichtig”, nsf.org . Dieses Ergebnis unterstreicht einen klaren und wachsenden Trend hin zu Clean-Beauty-Produkten. Das weit verbreitete Problem des Greenwashings, bei dem Marken Produkte fälschlicherweise als umweltfreundlich vermarkten, und das mangelnde Verbrauchervertrauen in freiwillige Bio-Kennzeichnungen unterstreichen jedoch die Notwendigkeit von Prüfungen und Zertifizierungen durch Dritte. Solche Maßnahmen sind entscheidend, um Transparenz zu gewährleisten und das Verbrauchervertrauen in die Authentizität biologischer und natürlicher Hautpflegeprodukte zu stärken.

Einfluss sozialer Medien und Auswirkungen digitaler Technologie auf den Markt

Technologische Fortschritte, darunter Smartphones, Personal Computer, das Internet und der elektronische Handel, haben den globalen Markt für Schönheits- und Körperpflegeprodukte grundlegend verändert. Social-Media-Plattformen haben sich als wichtiges Instrument für Marken etabliert, um ihre Produkte zu präsentieren, potenzielle Kunden anzusprechen und Interesse am Markt zu wecken. Namhafte Unternehmen wie L'Oréal, Unilever und Estée Lauder nutzen Plattformen wie Facebook, Instagram und YouTube, um nicht nur neue Produkte einzuführen, sondern auch durch Tutorials und Werbekampagnen mit Verbrauchern in Kontakt zu treten. Diese Plattformen sind zu einem Eckpfeiler für Marken geworden, um Beziehungen zu ihrem Publikum aufzubauen und in einer zunehmend digitalen Welt Loyalität zu fördern. Darüber hinaus setzen Unternehmen Influencer-Marketing-Strategien ein, um Markengespräche in den digitalen Raum zu verlagern. Influencer, die oft eine starke Verbindung zu ihren Followern haben, spielen eine entscheidende Rolle bei der Gestaltung der Verbraucherwahrnehmung. Eine 2024 von der Universität Portsmouth durchgeführte Umfrage ergab, dass 60 % der Verbraucher Empfehlungen von Influencern vertrauten, während fast die Hälfte aller Kaufentscheidungen durch diese Empfehlungen beeinflusst wurde [2]Quelle: Universität Portsmouth, „Neue Forschung enthüllt die ‚dunkle Seite' von Social-Media-Influencern und ihre Auswirkungen auf Marketing und Verbraucherverhalten”, port.ac.uk. Diese Art von Inhalten hat sich als äußerst wirksam erwiesen, um die Markensichtbarkeit zu erhöhen und das Verbraucherengagement zu steigern, insbesondere bei jüngeren Zielgruppen, die häufige Nutzer von Social-Media-Plattformen sind.

Steigende Nachfrage nach Körperpflegeprodukten für Männer

Angetrieben durch sich verändernde gesellschaftliche Einstellungen und ein gestiegenes Verbraucherbewusstsein hat der Markt für Männerpflege in den letzten Jahren ein erhebliches Wachstum erfahren. Moderne Männer beschränken sich nicht mehr auf grundlegende Hygienepraktiken, sondern übernehmen umfassende Pflegegewohnheiten. Dieser Wandel umfasst die Verwendung spezialisierter Hautpflegeprodukte wie Reiniger, Feuchtigkeitscremes, Seren und Masken, die spezifische Anliegen wie Akne, Hautalterung und Sonnenschutz ansprechen. Während traditionelle Rasierprodukte weiterhin stark vertreten sind, hat die wachsende Beliebtheit von Bartpflegeprodukten den Markt weiter diversifiziert. Darüber hinaus umfasst das Produktangebot nun Körperpflegeprodukte wie Duschgels und Lotionen sowie spezialisierte Haarpflegeprodukte für Styling, Kopfhautgesundheit und Haarwachstum. Diese Entwicklungen spiegeln einen breiteren Trend wider, bei dem Männer persönliche Pflege und Körperpflege als Teil ihrer täglichen Routinen priorisieren. Bedeutende Marktentwicklungen haben auch die Wettbewerbslandschaft geprägt. So trat LeBron James beispielsweise im April 2024 mit der Einführung der Männerpflegelinie „The Shop” in den Schönheitssektor ein, die in Zusammenarbeit mit Parlux Fragrances, Limited Liability Company (LLC), entwickelt wurde. Diese umfassende Produktlinie umfasst Gesichtsreiniger, Rasiercreme, Bartcreme und Haarpflegeprodukte und deckt ein breites Spektrum an Pflegebedürfnissen ab. Unternehmen konzentrieren sich zunehmend darauf, ihre Marktpräsenz durch die Nutzung sowohl physischer Einzelhandelsgeschäfte als auch digitaler Plattformen zu stärken. Dieser Zwei-Kanal-Ansatz zielt darauf ab, die Produktzugänglichkeit zu verbessern und den Verbrauchern ein nahtloses Einkaufserlebnis zu bieten, was das Engagement der Branche widerspiegelt, den sich verändernden Kundenerwartungen gerecht zu werden.

Gestiegenes Bewusstsein der Verbraucher für Mundhygiene

Verbraucher erkennen zunehmend die Bedeutung der Mundhygiene, was ein erhebliches Wachstum im Markt für Schönheits- und Körperpflegeprodukte antreibt. Mit einem tieferen Verständnis des Zusammenhangs zwischen Mundgesundheit und allgemeinem Wohlbefinden suchen Einzelpersonen nach spezialisierten Mundpflegeprodukten wie natürlicher und biologischer Zahnpasta, Mundspülungen, Zahnseide und Zahnaufhellungslösungen. Social-Media-Plattformen und digitale Marketingkampagnen führender Mundpflegeunternehmen haben maßgeblich dazu beigetragen, Verbraucher über effektive Zahnhygienepraktiken aufzuklären. Dieses gestiegene Bewusstsein, verbunden mit der zunehmenden Verbreitung von Zahnproblemen und den steigenden Kosten für Zahnbehandlungen, hat Verbraucher dazu veranlasst, präventiver Mundpflege Priorität einzuräumen. Darüber hinaus hat die rasche Expansion von E-Commerce-Plattformen ein breiteres Angebot an Mundpflegelösungen für Verbraucher zugänglicher gemacht und das Marktwachstum weiter angekurbelt. Munderkrankungen stellen trotz ihrer weitgehenden Vermeidbarkeit weltweit eine erhebliche Gesundheitsbelastung dar. Diese Erkrankungen betreffen Menschen ihr ganzes Leben lang und verursachen Schmerzen, Beschwerden, Entstellungen und in schweren Fällen sogar den Tod. Laut der Weltgesundheitsorganisation (WHO) sind Stand März 2025 weltweit fast 3,7 Milliarden Menschen von Munderkrankungen betroffen[3]Quelle: Weltgesundheitsorganisation, „Faktenblatt Mundgesundheit”, who.int. Diese erschreckende Statistik unterstreicht die entscheidende Rolle von Mundpflegeprodukten in der modernen Gesundheitsversorgung und in persönlichen Hygienepraktiken. Die wachsende Nachfrage nach diesen Produkten spiegelt einen Wandel im Verbraucherverhalten hin zu proaktivem Gesundheitsmanagement wider und betont die Bedeutung der Aufrechterhaltung der Mundgesundheit als integralen Bestandteil des allgemeinen Wohlbefindens.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit von Fälschungen beeinträchtigt die Marktentwicklung | -0.3% | Global, mit höchster Inzidenz in Asien-Pazifik und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Bedenken hinsichtlich Produktsicherheit und Inhaltsstoffen | -0.4% | Global, insbesondere Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Intensiver Wettbewerb führt zu Preisdruck und reduzierten Gewinnmargen | -0.5% | Global, am stärksten in Massenmarktsegmenten | Langfristig (≥ 4 Jahre) |

| Hohe Herstellungskosten und Rohstoffausgaben begrenzen das Marktwachstum | -0.6% | Global, mit Lieferkettenanfälligkeiten in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit von Fälschungen beeinträchtigt die Marktentwicklung

Gefälschte Waren stellen eine zunehmende Herausforderung für den Schönheits- und Körperpflegesektor dar, wobei digitale Kanäle als dominante Plattform für deren Vertrieb hervortreten. Diese gefälschten Produkte sind überwiegend in kleineren Schönheitsversorgungsgeschäften und auf E-Commerce-Plattformen zu finden, wo die regulatorische Aufsicht im Vergleich zu größeren Einzelhandelsketten tendenziell weniger streng ist. Die weit verbreitete Verfügbarkeit von vergünstigten Angeboten online macht es für Verbraucher zunehmend schwierig, zwischen echten und gefälschten Produkten zu unterscheiden. Diese Verwirrung gefährdet nicht nur die Kundenzufriedenheit, sondern schädigt auch den Ruf legitimer Marken und beeinträchtigt potenziell deren Marktanteil und langfristiges Wachstum. Das Ausmaß dieses Problems wird durch jüngste Vollzugsmaßnahmen verdeutlicht. Im Oktober 2025 beschlagnahmten der Zoll- und Grenzschutz der Vereinigten Staaten (CBP) und die Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten (FDA) 398 Sendungen mit 8.521 Paaren nicht deklarierter oder falsch deklarierter Kontaktlinsen. Darüber hinaus konfiszierten Behörden 50 weitere Sendungen mit falsch gekennzeichneten oder falsch deklarierten, von der FDA regulierten Artikeln, darunter GLP1 (Glucagon-ähnliches Peptid-1)-Medikamente, Botox, Dermalfüller, Hautpflegeprodukte und andere von der FDA verbotene Substanzen. Diese unkontrollierte Verbreitung gefälschter Waren untergräbt nicht nur das Verbrauchervertrauen, sondern stört auch die Marktdynamik und schafft ein ungleiches Wettbewerbsumfeld für legitime Marken. Die Bewältigung dieses dringenden Problems erfordert eine gemeinsame Anstrengung von Regulierungsbehörden, E-Commerce-Plattformen und authentischen Herstellern, um Verbraucher zu schützen und die Integrität des Marktes zu gewährleisten.

Hohe Herstellungskosten und Rohstoffausgaben begrenzen das Marktwachstum

Im Markt für Schönheits- und Körperpflegeprodukte stehen Hersteller vor erheblichen Herausforderungen aufgrund hoher Produktionskosten und Rohstoffausgaben. Diese Branche ist stark auf hochwertige Inhaltsstoffe wie natürliche Extrakte, ätherische Öle und spezialisierte Chemikalien angewiesen, die fortschrittliche Fertigungsanlagen und spezialisierte Ausrüstung erfordern. Darüber hinaus erhöhen Preisschwankungen bei Rohstoffen, insbesondere bei natürlichen und biologischen Inhaltsstoffen, in Verbindung mit strengen regulatorischen Compliance-Anforderungen die Betriebskosten weiter. Diese steigenden Kosten wirken sich direkt auf die Produktpreisgestaltung aus und begrenzen die Marktdurchdringung in preissensiblen Regionen. Kleine und mittlere Unternehmen (KMU) sind besonders betroffen, da sie oft Schwierigkeiten haben, die Rentabilität aufrechtzuerhalten, während sie mit etablierten Marktteilnehmern konkurrieren. Darüber hinaus müssen Hersteller kontinuierlich in Forschung und Entwicklung investieren, um den sich verändernden Verbraucherpräferenzen gerecht zu werden und strenge Sicherheitsstandards einzuhalten. Diese laufenden Investitionen stellen eine weitere finanzielle Belastung dar. Die Notwendigkeit, umfangreiche Qualitätstestprotokolle und Zertifizierungsprozesse während des gesamten Produktionszyklus zu implementieren, erschwert das Kostenmanagement zusätzlich. Diese Faktoren tragen gemeinsam zu den betrieblichen und finanziellen Komplexitäten bei, mit denen Hersteller im Markt für Schönheits- und Körperpflegeprodukte konfrontiert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Körperpflege dominiert kategorieübergreifend

Im Jahr 2025 hielten Körperpflegeprodukte einen bedeutenden Marktanteil von 88,45 %, während das Kosmetiksegment bis 2031 eine CAGR von 5,89 % verzeichnen soll. Dieses Wachstum wird hauptsächlich durch Schlüsselsegmente wie die Mundpflege angetrieben, die sich von traditionellen Hygienelösungen zu fortschrittlichen Formulierungen entwickelt, die innovative Inhaltsstoffe wie Peptide und Hydroxylapatit integrieren. Darüber hinaus wandelt sich das Kosmetiksegment, da Verbraucher der Generation Z eine starke Präferenz für Hautpflege zeigen, wobei 60 % diese als ihren primären schönheitsbezogenen Kauf bezeichnen. Die Kategorie der Männerpflege erweitert ebenfalls ihren Umfang und geht über konventionelle Angebote hinaus, um Hautpflege und dekorative Kosmetik einzuschließen. Diese Diversifizierung der Produktkategorien unterstreicht die proaktive Reaktion der Branche auf sich verändernde Verbraucherdemografien und -präferenzen.

Die Entwicklung des Marktes ist ferner durch die wachsende Integration von Wellness-Konzepten in Körperpflegeproduktformulierungen gekennzeichnet, was zur Entwicklung von Hybridprodukten führt, die traditionelle Kategoriengrenzen überschreiten. Dieser Trend ist besonders im Hautpflegesegment erkennbar, wo sich die Verbraucherprioritäten von korrektiven Behandlungen hin zu präventiven Gesundheitsmaßnahmen verlagert haben. Diese Veränderung spiegelt eine breitere Transformation im Verbraucherverhalten wider und betont einen ganzheitlichen Ansatz für Gesundheit und umfassende Körperpflegeroutinen. Die Konvergenz von Schönheit und Wellness schafft neue Möglichkeiten für Innovationen in der Produktentwicklung und treibt die Marktexpansion voran.

Nach Kategorie: Premium gewinnt trotz Massendominanz an Dynamik

Im Jahr 2025 halten Massenprodukte mit einem Marktanteil von 72,37 % eine beherrschende Stellung, angetrieben durch ihre umfangreiche Verfügbarkeit in Supermärkten, Drogerien, Convenience-Stores und Online-Plattformen. Diese starke Marktposition ist das Ergebnis ihrer Zugänglichkeit, wettbewerbsfähiger Preisstrategien und breiter Akzeptanz bei verschiedenen demografischen Gruppen. Trotz der Dominanz von Massenprodukten ist das Premiumproduktesegment auf ein erhebliches Wachstum ausgerichtet, mit einer prognostizierten CAGR von 6,45 % für den Zeitraum von 2026 bis 2031. Der Markt hat selbst in Zeiten wirtschaftlicher Unsicherheit Widerstandsfähigkeit bewiesen, da Verbraucher, die Prestigeprodukte kaufen, auch dazu neigen, Massenprodukte zu erwerben, was eine wertbewusste Denkweise über verschiedene Preisstufen hinweg widerspiegelt.

Namhafte Unternehmen, darunter Unilever, Procter & Gamble Company und Handelsmarken, reagieren aktiv auf sich verändernde Verbraucherpräferenzen, indem sie sich auf die Entwicklung ethischer und umweltfreundlicher Produkte konzentrieren. Die Konvergenz von Massen- und Premiumproduktekategorien hat den Wettbewerb intensiviert und gleichzeitig den Verbraucherzugang zu hochwertigen Formulierungen erhöht. Massenprodukte behaupten ihre Führungsposition durch kontinuierliche Produktinnovation und wettbewerbsfähige Preisgestaltung, während das Premiumsegment durch die Einführung natürlicher und biologischer Hautpflegeprodukte und den strategischen Einsatz von Beauty-Influencer-Marketing wächst. Diese sich entwickelnde Marktdynamik stellt sicher, dass Verbraucher von einem breiteren Zugang zu Formulierungen in Premiumqualität profitieren und gleichzeitig ihre praktischen Bedürfnisse nach alltäglichen Schönheits- und Körperpflegelösungen befriedigt werden.

Nach Inhaltsstofftyp: Natürlicher Aufschwung fordert konventionelle Dominanz heraus

Im Jahr 2025 hielten konventionelle und synthetische Inhaltsstoffe einen bedeutenden Marktanteil von 71,38 %. Diese Dominanz ist auf ihre überlegene Leistung und Kosteneffizienz zurückzuführen, insbesondere in Massenmarktsegmenten, in denen Verbraucher sehr preissensibel sind. Andererseits verzeichnen natürliche und biologische Formulierungen das schnellste Wachstum mit einer CAGR von 6,89 %. Dieses Wachstum wird durch Zertifizierungen Dritter unterstützt, die die Transparenz erhöhen und das Verbrauchervertrauen stärken, indem sie die Authentizität dieser Produkte bestätigen. Der Markt verlagert sich zunehmend auf Hybridlösungen, die natürliche Wirkstoffe mit synthetischen Stabilisatoren und Abgabesystemen integrieren. Diese ausgewogene Strategie ermöglicht es Herstellern, unterschiedliche Verbraucherpräferenzen zu berücksichtigen und gleichzeitig die Produktstabilität zu gewährleisten und ein hohes Maß an Wirksamkeit aufrechtzuerhalten.

Das wachsende Bewusstsein der Verbraucher für potenzielle Gesundheitsrisiken im Zusammenhang mit synthetischer Kosmetik, wie Hautreizungen und hormonelle Ungleichgewichte, treibt die Nachfrage nach natürlichen Inhaltsstoffen an. Produkte, die aus Pflanzenextrakten und -ölen gewonnen werden, gewinnen an Bedeutung, da sie sanftere Alternativen sowie zusätzliche Vorteile wie Feuchtigkeit und Nährstoffe bieten. Die Präferenz für chemikalienfreie Hautpflegeprodukte mit transparenter Kennzeichnung und leicht identifizierbaren pflanzenbasierten Inhaltsstoffen wächst weiter. Dieser Trend steht im Einklang mit dem wachsenden Gesundheitsbewusstsein der Verbraucher und ihrer Neigung zu wertebasierten Kaufentscheidungen. Darüber hinaus verstärken der Einfluss sozialer Medien und die Verfügbarkeit von Bildungsinhalten, die die Vorteile natürlicher Inhaltsstoffe in Hautpflegeroutinen hervorheben, diesen Wandel im Verbraucherverhalten.

Nach Vertriebskanal: Digitale Revolution gestaltet die Einzelhandelslandschaft neu

Im Jahr 2025 hielten Fachgeschäfte mit einem Marktanteil von 32,44 % eine dominante Stellung. Gleichzeitig wird erwartet, dass Online-Einzelhandelsgeschäfte die höchste Wachstumsrate mit einer CAGR von 7,97 % bis 2031 erzielen. Supermärkte und Verbrauchermärkte behaupten weiterhin eine starke Marktpräsenz aufgrund ihrer Zugänglichkeit, Nähe zu Verbrauchern und der Fähigkeit, Käufer mit Spätabendangeboten und exklusiven Aktionen anzuziehen. Diese traditionellen Einzelhandelskanäle sehen sich jedoch zunehmend dem Wettbewerb durch spezialisierte Online-Händler und schönheitsorientierte Plattformen ausgesetzt. Diese Plattformen bieten kuratierte Einkaufserlebnisse und Expertenberatung, die ein wachsendes Verbrauchersegment ansprechen. Dieses Wettbewerbsumfeld hat sogar etablierte Luxushändler beeinflusst, wie die Einstellung des hauseigenen Schönheitsbetriebs von Farfetch und Net-a-Porter zeigt.

Convenience-Stores differenzieren sich durch das Anbieten von Produkttests und Probenahmediensten, die die Markensichtbarkeit erhöhen und die Nutzung des Einzelhandelsraums optimieren. Der E-Commerce-Kanal gewinnt weiter an Bedeutung, da Verbraucher zunehmend den Komfort des 24/7-Einkaufszugangs und die Möglichkeit schätzen, überfüllte physische Geschäfte zu vermeiden. Online-Plattformen bieten eine umfangreiche Produktvielfalt und ermöglichen es Verbrauchern, Marken zu vergleichen und auszuwählen, die ihren individuellen Präferenzen am besten entsprechen. Darüber hinaus bleiben Supermärkte und Verbrauchermärkte für Verbraucher attraktiv, indem sie Eigenmarken zu niedrigeren Preisen im Vergleich zu bekannten Markenprodukten anbieten und damit ein breites Spektrum an Preissensibilitäten und Präferenzen bedienen.

Geografische Analyse

Asien-Pazifik soll den Markt bis 2025 mit einem Anteil von 35,39 % anführen und die höchste Wachstumsrate mit einer CAGR von 7,47 % bis 2031 aufrechterhalten. Dieses Wachstum wird durch steigende verfügbare Einkommen, Urbanisierung und einen wachsenden Fokus auf Schönheit und Körperpflege angetrieben. Die rasche digitale Akzeptanz der Region, insbesondere über Social-Media-Plattformen, beeinflusst die Produktentdeckung und Kaufentscheidungen bei Verbrauchern der Generation Z erheblich. Darüber hinaus erweitern K-Beauty-Marken weiterhin ihren globalen Einfluss und sollen 2025 Preisanpassungen vornehmen, um wirtschaftlichen Herausforderungen zu begegnen. In Indien gibt es eine steigende Nachfrage nach von Dermatologen zertifizierten Haarpflegeprodukten, was Marken wie Schwarzkopf und L'Oreal dazu veranlasst, nährstoffreiche Shampoos mit Vitamin B3 einzuführen.

Nordamerika bleibt aufgrund seiner gut etablierten Marktinfrastruktur und hohen Pro-Kopf-Ausgaben für Schönheitsprodukte ein starker Performer, trotz moderaten Wachstums in diesem reifen Markt. In den Vereinigten Staaten verlagern sich die Verbraucherpräferenzen hin zu Clean-Label- und „frei von”-Produktaussagen, was einen wachsenden Fokus auf Selbstfürsorge widerspiegelt. Europa verzeichnet ein stetiges Wachstum, unterstützt durch Nachhaltigkeitsinitiativen und regulatorische Rahmenbedingungen, die Innovationen fördern. Frankreich behauptet weiterhin seine Position als globales Zentrum für Luxusschönheitsprodukte. Regulatorische Änderungen, wie die Umsetzung des Gesetzes zur Modernisierung der Kosmetikregulierung (MoCRA) in den Vereinigten Staaten und Beschränkungen für Per- und Polyfluoralkylsubstanzen (PFAS) in Europa, gestalten die Compliance-Anforderungen neu. Unterdessen transformieren digitale Plattformen wie Amazon und TikTok Shop Einzelhandelsmodelle und beeinflussen das Verbraucherverhalten.

Südamerika sowie der Nahe Osten und Afrika entwickeln sich zu Hochwachstumsmärkten mit einzigartigen Merkmalen. In Brasilien durchläuft der Schönheitsmarkt einen erheblichen Wandel, angetrieben durch den Einfluss digitaler Medien und ein gestiegenes Verbraucherbewusstsein für Produktformulierungen. Im Nahen Osten steigt die Nachfrage nach Halal-Kosmetik, angetrieben durch ein wachsendes Bewusstsein für Tiergrausamkeit und die Einhaltung religiöser Grundsätze. Beide Regionen profitieren von Urbanisierung und steigenden verfügbaren Einkommen, stehen jedoch vor Herausforderungen wie Währungsvolatilität, Importabhängigkeit und sich entwickelnden regulatorischen Rahmenbedingungen. Diese Faktoren erfordern strategische Ansätze für den Markteintritt und die Expansion.

Wettbewerbslandschaft

Der Markt für Schönheits- und Körperpflegeprodukte wird von großen multinationalen Konzernen wie L'Oréal, Unilever und Procter & Gamble angeführt. Diese Unternehmen nutzen ihre umfangreichen Vertriebsnetzwerke und Skaleneffekte, um ihre Dominanz aufrechtzuerhalten. Sie sehen sich jedoch zunehmendem Wettbewerb durch digital native Marken ausgesetzt, die Social Commerce und Direktvertriebsstrategien nutzen. Dieses Wettbewerbsumfeld hat es kleineren, innovationsgetriebenen Unternehmen ermöglicht, bedeutende Marktanteile zu sichern, indem sie sich auf differenzierte Angebote konzentrieren, insbesondere in Segmenten wie natürlichen und biologischen Formulierungen, Männerpflege und spezialisierter Hautpflege.

Zu den am schnellsten wachsenden Segmenten gehören natürliche und biologische Formulierungen sowie Männerpflege und spezialisierte Hautpflege, die an Bedeutung gewinnen. Diese Segmente werden durch sich verändernde Verbraucherpräferenzen für nachhaltige und maßgeschneiderte Lösungen angetrieben. So erweiterte beispielsweise The Ordinary, eine Marke, die für ihre wissenschaftsbasierte Hautpflege bekannt ist, im Januar 2024 ihre Reichweite durch die Einführung auf dem Amazon Premium Beauty-Marktplatz in den Vereinigten Staaten. Dieser Schritt ermöglicht es US-Kunden, authentische Produkte direkt über amazon.com/theordinary zu kaufen und gewährleistet Produktauthentizität und Zugänglichkeit über autorisierte Kanäle.

Über diese Segmente hinaus bietet der Markt erhebliche Chancen in unterversorgten demografischen Gruppen, insbesondere bei männlichen Verbrauchern und älteren Altersgruppen. Darüber hinaus bietet die geografische Expansion in Hochwachstumsregionen wie Indien und den Nahen Osten erhebliches Potenzial für Unternehmen, die ihre Produkte und Marketingstrategien an lokale Präferenzen und kulturelle Besonderheiten anpassen können. Diese Anpassungsfähigkeit schafft ein dynamisches Umfeld für sowohl etablierte Marktteilnehmer als auch aufstrebende Marken, um durch gezielte Ansätze Marktanteile zu gewinnen.

Branchenführer im Bereich Schönheits- und Körperpflegeprodukte

The Procter & Gamble Company

L'Oreal SA

Unilever PLC

Colgate-Palmolive Company

The Estee Lauder Companies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Albéa Matamoros und Drunk Elephant gingen eine Partnerschaft ein, um drei nachhaltige Hautpflegeprodukte auf dem US-amerikanischen Markt einzuführen: D-Bronzi, O-Bloos und B-Goldi.

- Januar 2025: L'Oréal kooperierte mit IBM, um nachhaltige Kosmetikformulierungen mithilfe generativer künstlicher Intelligenz (KI) zu entwickeln. Das Unternehmen nutzte IBMs GenAI-Technologie zur Analyse von Kosmetikformulierungsdaten, um die Einbeziehung nachhaltiger Rohstoffe zu ermöglichen und gleichzeitig den Energieverbrauch und den Materialabfall zu reduzieren.

- Dezember 2024: Tatcha stärkte seine Marktpräsenz in den Vereinigten Staaten durch den Vertrieb in mehr als 1.400 Ulta Beauty-Einzelhandelsstandorten und deren E-Commerce-Plattform, mit dem Hauptaugenmerk auf ihrem Produkt Dewy Skin Cream.

- Dezember 2024: Unilevers Marke Dove führte ihre Cream Serum Collection ein, die niacinamidreiche Gesichtspflegeinhaltsstoffe in Körperpflegeprodukte integrierte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für Schönheits- und Körperpflegeprodukte als alle verpackten Formulierungen, die Verbraucher kaufen, um sich zu reinigen, zu pflegen oder ihr Erscheinungsbild zu verbessern, einschließlich Haut-, Haar-, Bad- und Duschprodukte, Mundpflege, Deodorants, Düfte, Herrenpflege und dekorative Kosmetik, die über stationären und Online-Einzelhandel vertrieben werden.

Ausschluss aus dem Geltungsbereich: Wir schließen professionelle Salondienstleistungen, ästhetische Eingriffe, Nahrungsergänzungsmittel und Heimschönheitsgeräte aus.

Segmentierungsübersicht

- Nach Produkttyp

- Körperpflegeprodukte

- Haarpflege

- Shampoo

- Conditioner

- Haarfärbemittel

- Haarstylingprodukte

- Sonstige

- Hautpflege

- Gesichtspflegeprodukte

- Körperpflegeprodukte

- Lippen- und Nagelpflegeprodukte

- Bad und Dusche

- Duschgels

- Seifen

- Sonstige

- Mundpflege

- Zahnbürste

- Zahnpasta

- Mundspülungen und -spülungen

- Sonstige

- Männerpflegeprodukte

- Deodorants und Antitranspirantien

- Parfüms und Düfte

- Haarpflege

- Kosmetik-/Make-up-Produkte

- Gesichtskosmetik

- Augenkosmetik

- Lippen- und Nagel-Make-up-Produkte

- Körperpflegeprodukte

- Nach Kategorie

- Premiumprodukte

- Massenprodukte

- Nach Inhaltsstofftyp

- Natürlich und biologisch

- Konventionell/Synthetisch

- Nach Vertriebskanal

- Fachgeschäfte

- Supermärkte/Verbrauchermärkte

- Online-Einzelhandelsgeschäfte

- Sonstige Kanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Spanien

- Niederlande

- Italien

- Schweden

- Polen

- Belgien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Indonesien

- Thailand

- Singapur

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Südafrika

- Nigeria

- Saudi-Arabien

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Formulierer, Markenmanager, Auftragshersteller, Dermatologen und Online-Händler in der Region Asien-Pazifik, Nordamerika, Europa und dem Nahen Osten. Diese Gespräche validierten Preiskorridore, Premiumisierungsmomentum, Substitutionsraten von Inhaltsstoffen und aufkommende Indie-Markenvolumina, schlossen Lücken aus der Desk-Research und leiteten abschließende Annahmen.

Desk-Research

Unsere Analysten stützten sich zunächst auf Handels- und Makrodaten von UN Comtrade, USDA FAS, den Verbraucherausgabentabellen der Weltbank und den Preisindizes der OECD, die uns halfen, Produktströme und Kaufkraft in den Regionen zu kartieren. Branchenverbände wie Cosmetics Europe, der Personal Care Products Council und die Japan Cosmetic Industry Association lieferten Versandtrends, regulatorische Aktualisierungen und Richtlinien zu Inhaltsstoffen, die Kategoriedefinitionen verankern.

Quartalsberichte, Einzelhändler-Transkripte, begutachtete dermatologische Fachzeitschriften und über D&B Hoovers sowie Dow Jones Factiva abgerufene Nachrichten verdeutlichten Verschiebungen im Kanalmix, Premium-Preisleitern und Umsatzaufteilungen von Unternehmen, die die Modelleingaben schärften. Die genannten Quellen veranschaulichen unseren Ansatz; viele weitere Referenzen wurden geprüft, um den Datensatz zu validieren und zu verfeinern.

Marktgrößenbestimmung & Prognose

Wir verwenden einen gemischten Top-down-Verbrauchsaufbau, der Haushaltsausgaben für Körperpflege, Produktions- und Handelsdaten sowie Einzelhandels-Scan-Anteile kombiniert. Anschließend gleichen wir die Gesamtwerte mit selektiven Bottom-up-Lieferanten-Rollups und stichprobenartigen Prüfungen des durchschnittlichen Verkaufspreises × Volumen ab. Variablen wie verfügbares Einkommen pro Kopf, Anteil erwerbstätiger Frauen in städtischen Gebieten, E-Commerce-Durchdringung im Schönheitsbereich, durchschnittliche Stückpreise für Gesichtscremes und der Anteil natürlicher Inhaltsstoffe fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 projiziert. Die Behandlung von Datenlücken stützt sich auf historische Proxy-Verhältnisse, wo direkte Daten nicht verfügbar sind, und wird nach Expertenprüfung angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen automatisierte Varianzprüfungen, eine Peer-Review durch leitende Analysten und die Freigabe durch das Management. Modelle werden jährlich aktualisiert und nach wesentlichen Ereignissen wie größeren Steueränderungen oder globalen Gesundheitsempfehlungen erneut geöffnet. Vor der Auslieferung führen wir schnelle Prüfungen durch, damit Kunden die aktuellste Sichtweise erhalten.

Warum unsere Ausgangsbasis für Schönheits- und Körperpflegeprodukte Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Kategoriekörbe, Preisbasen und Aktualisierungsrhythmen wählen; wir erkennen diese Realität von vornherein an.

Unsere disziplinierte Bereichsauswahl, die Preisgestaltung auf Basis des laufenden Jahres und die transparente Modelllogik reduzieren dieses Rauschen für Entscheidungsträger.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 605,23 Mrd. (2025) | Mordor Intelligence | - |

| USD 639,47 Mrd. (2025) | Global Consultancy A | Umfasst Spa-Dienstleistungen und Wellness-Nahrungsergänzungsmittel |

| USD 547,3 Mrd. (2025) | Industry Data Platform B | Verwendet Fabrikabgabepreise und lässt den direkten Online-Verbraucherverkauf außer Acht |

| USD 599,15 Mrd. (2024) | Research Firm C | Basisjahr weicht ab und hält Durchschnittspreise konstant |

Der Vergleich zeigt, dass Mordors ausgewogene Zahl, sobald Umfang, Preisbasis und Aktualisierungsrhythmus abgestimmt sind, eine verlässliche Ausgangsbasis bietet, die auf expliziten Variablen und wiederholbaren Schritten aufgebaut ist.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Schönheits- und Körperpflegeprodukte im Jahr 2026?

Die Kategorie wird im Jahr 2026 auf 636,16 Milliarden USD geschätzt, mit einer CAGR-Prognose von 5,14 % bis 2031.

Welche Region wird bis 2031 den größten inkrementellen Umsatz beitragen?

Asien-Pazifik, das 2025 bereits mit einem Anteil von 35,39 % führt, wird mit einer CAGR von 7,47 % den meisten neuen Umsatz generieren.

Welcher Vertriebskanal wächst am schnellsten?

Der Online-Einzelhandel führt mit einer prognostizierten CAGR von 7,97 %, da Verbraucher digitale Entdeckung und Abonnement-Nachbestellung bevorzugen.

Wie groß ist die Chance bei natürlichen und biologischen Inhaltsstoffen?

Natürliche und biologische Formulierungen sollen mit einer CAGR von 6,89 % wachsen und konventionelle Alternativen übertreffen, während sie noch unter einem Umsatzanteil von 30 % liegen.

Seite zuletzt aktualisiert am: