Bitumen Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

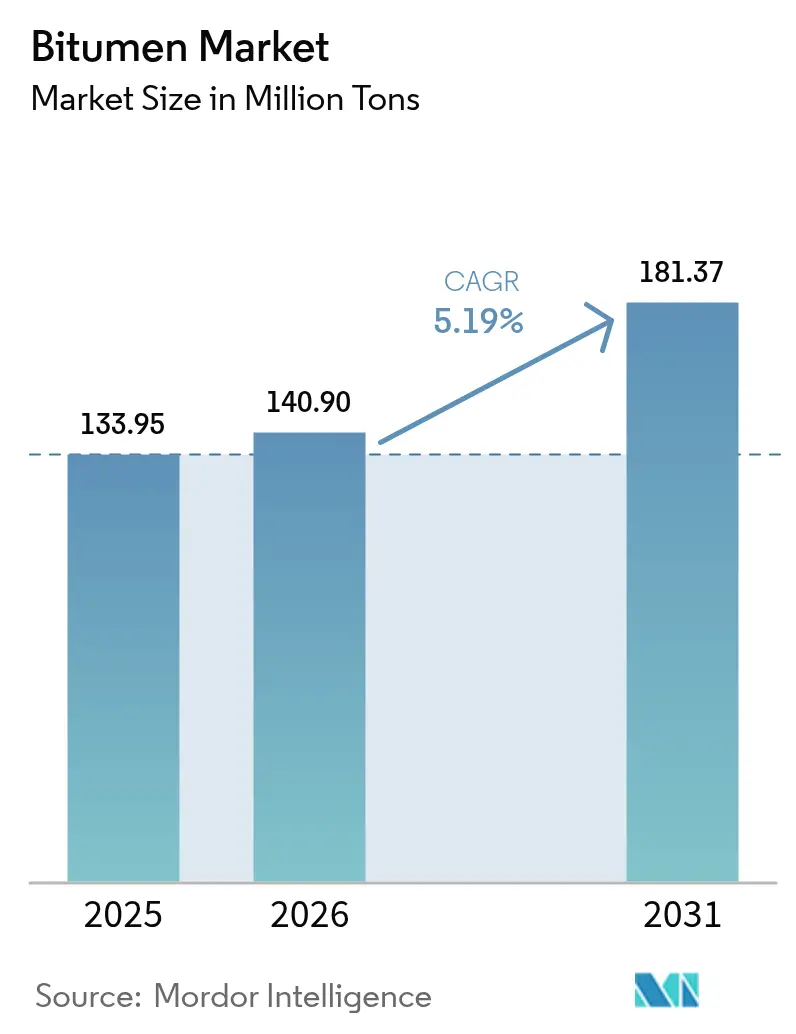

| Marktvolumen (2026) | 140.9 Millionen Tonnen |

| Marktvolumen (2031) | 181.37 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bitumen Marktanalyse von Mordor Intelligence

Es wird erwartet, dass der Bitumen Markt von 133,95 Millionen Tonnen im Jahr 2025 auf 140,9 Millionen Tonnen im Jahr 2026 wächst und bis 2031 mit einer CAGR von 5,19 % über den Zeitraum 2026-2031 eine Prognose von 181,37 Millionen Tonnen erreicht. Erhöhte öffentliche Ausgaben für Autobahnen, Flughafenrollbahnen und klimaresistente Fahrbahnen stützen die langfristige Nachfrage, während polymer-modifizierte Formulierungen Nischen mit höheren Margen eröffnen. Stabile Rohölpreise im Jahr 2024 schufen vorhersehbare Rohstoffökonomien, doch der prognostizierte Rückgang auf 66 USD pro Barrel bis 2026 könnte sowohl die Produktionsmargen ausweiten als auch den Preiswettbewerb verschärfen. Asien-Pazifik bleibt das entscheidende Verbrauchszentrum, gestärkt durch aggressive Infrastrukturausgaben und flexible Importstrategien, die Preisnachlässe aus dem Nahen Osten ausnutzen. Gleichzeitig beschleunigen Umweltvorschriften den Übergang zu Niedertemperatur-Emulsionen und Recycling-Asphalttechnologien, was die Lieferketten und Produktspezifikationen im Bitumen Markt subtil umgestaltet.

Wichtigste Erkenntnisse des Berichts

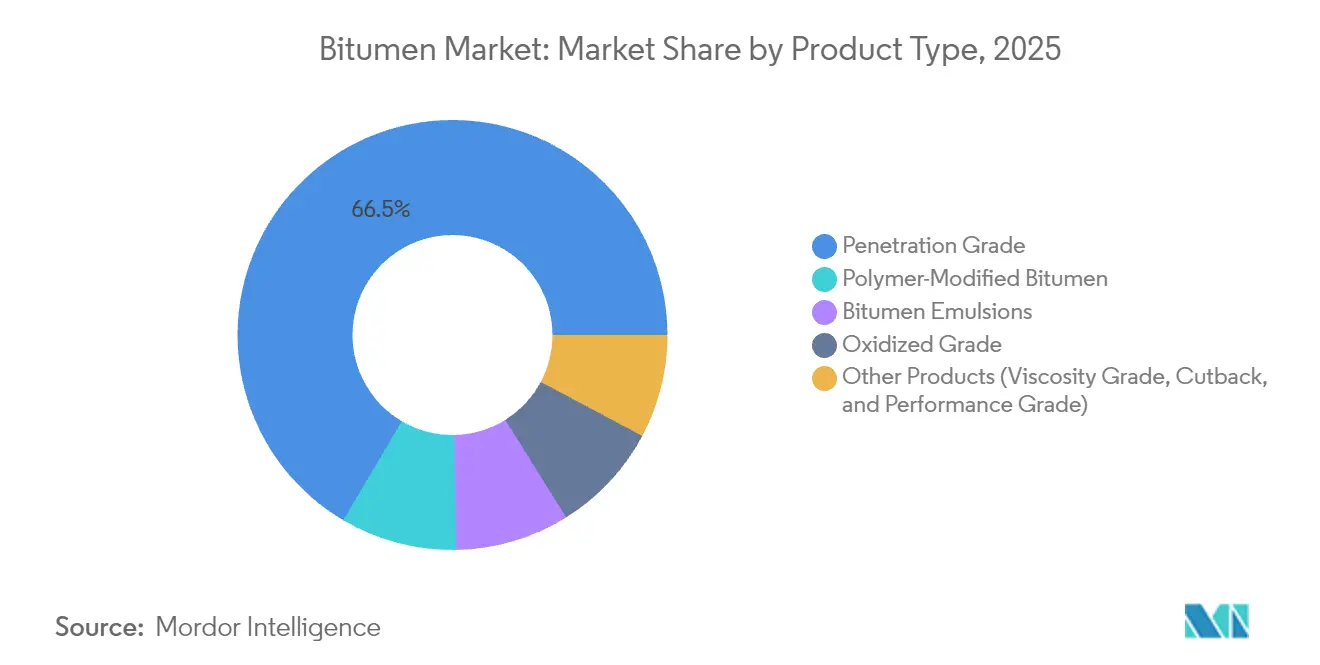

- Nach Produkttyp erfasste Penetrationsgrad-Bitumen im Jahr 2025 einen Bitumen Marktanteil von 66,52 % und verzeichnet bis 2031 die schnellste CAGR von 5,62 %.

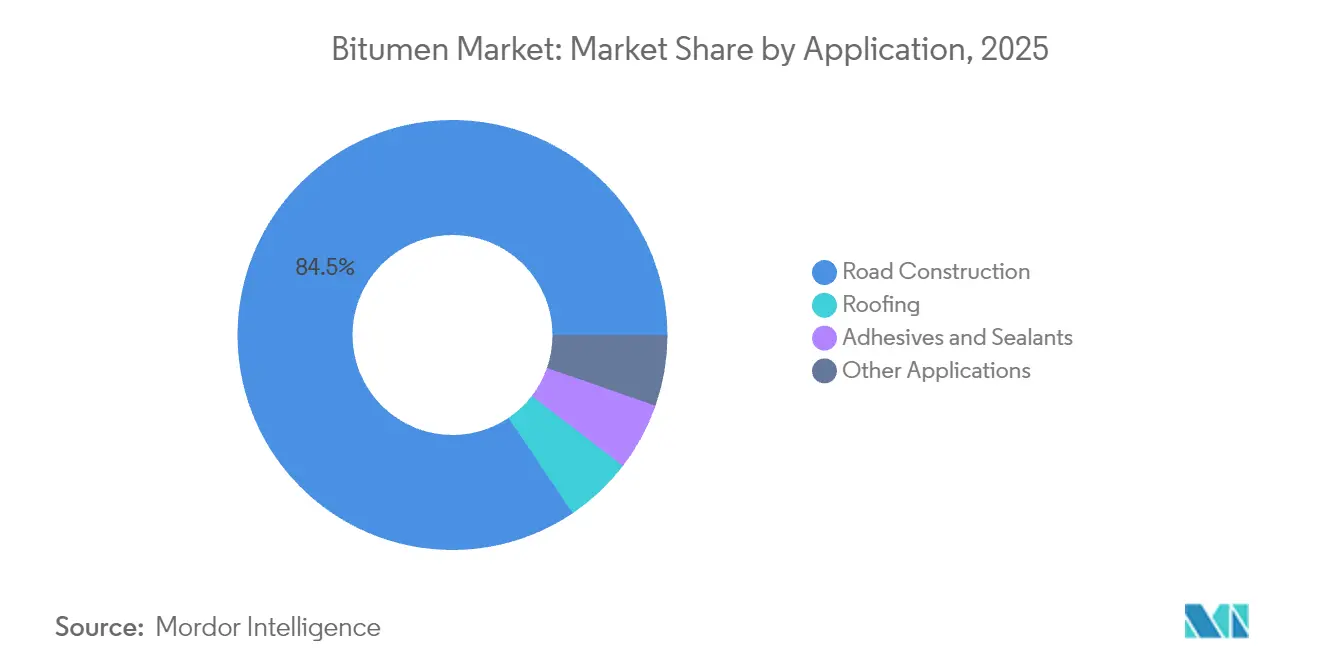

- Nach Anwendung entfielen im Jahr 2025 84,45 % der Bitumen Marktgröße auf den Straßenbau, der bis 2031 voraussichtlich mit einer CAGR von 5,56 % wachsen wird.

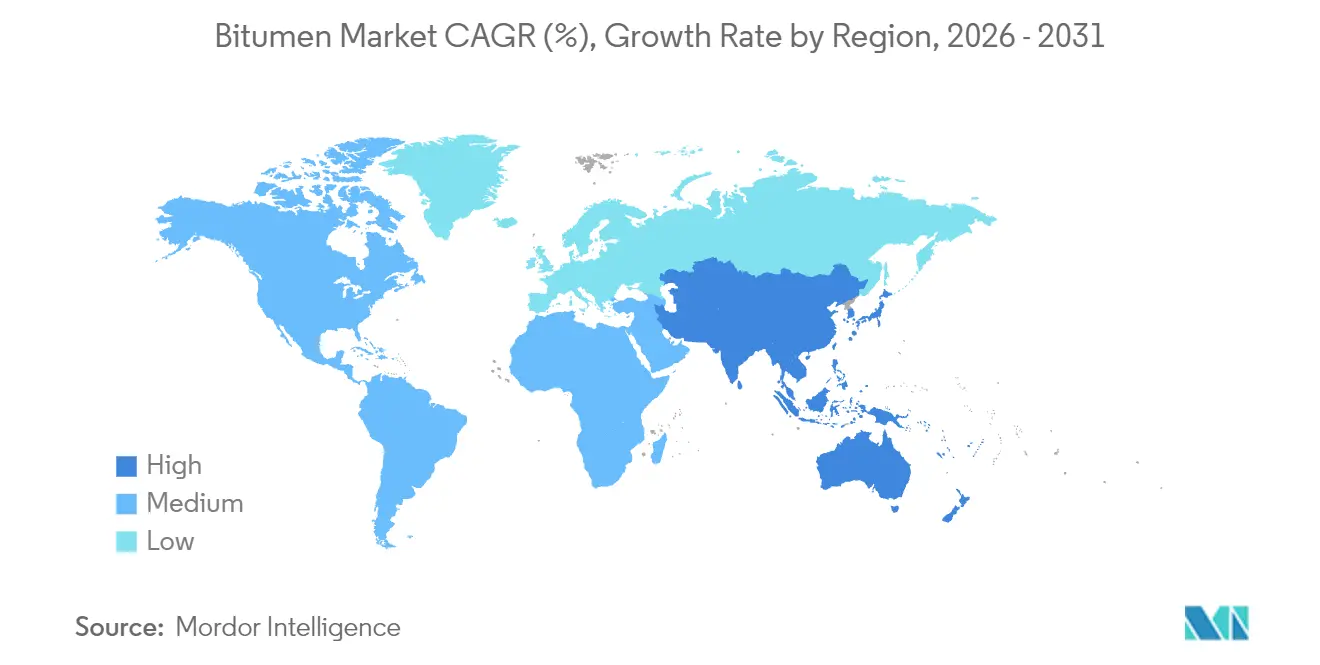

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 45,10 %; die Region expandiert bis 2031 mit einer CAGR von 6,31 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Bitumen Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Steigende Ausgaben für die Sanierung von Straßen und Autobahnen | +1.8% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Großangelegte Ausbauprogramme für Flughafenrollbahnen | +0.7% | Global, insbesondere in Drehkreuzen im Nahen Osten und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Staatliche Infrastrukturkonjunkturprogramme in aufstrebenden Volkswirtschaften | +1.2% | Asien-Pazifik-Kern, Ausstrahlungseffekte auf Lateinamerika und Afrika | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf polymer-modifiziertes Bitumen für klimaresistente Fahrbahnen | +0.9% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Kreislaufwirtschaftlicher Druck zur Übernahme von rückgewonnenem Asphaltbelag | +0.6% | Europa und Nordamerika, schrittweise Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Ausgaben für die Sanierung von Straßen und Autobahnen

Regierungen verlagern Budgets vom Neubau hin zur Erhaltung, was zu einem stetigen wiederkehrenden Verbrauch von Penetrationsgrad-Bindemitteln und Spezialdeckbehandlungen führt. Das U.S. Infrastructure Investment and Jobs Act hat bereits mehr als 60.000 Bauprojekte gestartet, und allein Québec stellte in seinem Budget 2025-2026 35,868 Milliarden CAD für Straßen bereit. Behörden erkennen, dass jeder in die rechtzeitige Erhaltung investierte Dollar zukünftige Wiederherstellungskosten von 4-7 USD vermeidet, was einen positiven Kreislauf der Instandhaltungsnachfrage schafft. Deutschlands 500-Milliarden-EUR-Modernisierungsfonds weist 20 % für die Asset-Optimierung zu und verankert Resilienzkriterien, die die Spezifikationen für klimaadaptive Bitumen-Güten weiter anheben. Mit der Reifung von Fahrbahnmanagementsystemen verschiebt sich die Beschaffung von zyklischen Spitzen hin zu vorhersehbaren mehrjährigen Verträgen, was die Volumenabnahme im Bitumen Markt stabilisiert.

Großangelegte Ausbauprogramme für Flughafenrollbahnen

Rollbahnprojekte erfordern hochwertige Bindemittel, die hohe Radlasten, Scherspannungen und Kraftstoffverschüttungen tolerieren. Golf- und asiatische Drehkreuze führen eine Investitionsausgabenwelle von 730 Milliarden USD bis 2030 an und verbinden Energieinfrastruktur mit dem Ausbau der Luftfahrt. Der zweijährige Teststreifen am Frankfurter Flughafen mit Bio-Bitumen aus Cashewnussschalen veranschaulicht den Drang der Fluggesellschaften nach emissionsärmeren Materialien ohne Leistungseinbußen. Polymer-modifizierte Güten mit Styrol-Butadien-Styrol erzielen Preisaufschläge von 15-25 %, was die Segmentprofitabilität steigert, obwohl die Volumina bescheiden bleiben. Lieferanten, die in der Lage sind, Mischungsdesigns nach den Standards der Internationalen Zivilluftfahrtorganisation zu zertifizieren, sind positioniert, um langfristige Rahmenvereinbarungen abzuschließen, was vertikale Integrationsstrategien im Bitumen Markt stärkt.

Staatliche Infrastrukturkonjunkturprogramme in aufstrebenden Volkswirtschaften

Strategische Megaprojekte in Asien-Pazifik verschieben die globalen Handelsströme. Indonesiens nationales strategisches Projektprogramm lieferte bis 2022 153 Initiativen und schuf Beschaffungscluster, die regionale Raffinerien mit agiler Logistik begünstigen. Der Golf-Asien-Handel, der bis 2030 auf 682 Milliarden USD prognostiziert wird, geht über Kohlenwasserstoffe hinaus und umfasst abgepackte polymer-modifizierte Bindemittel, Spezialemulsionen und Verjüngungsmittel[1]Asia House, "Die Verlagerung des Nahen Ostens nach Asien 2024", asiahouse.org. Diese vernetzte Landschaft untermauert die Führungsrolle Asien-Pazifiks im Bitumen Markt und fördert Investitionen in lokale Aufbereitungsanlagen.

Umstieg auf polymer-modifiziertes Bitumen für klimaresistente Fahrbahnen

Extreme Temperaturschwankungen und schwerere Achslasten zeigen die Grenzen konventioneller Bindemittel auf. Feldversuche zeigen, dass Shells Cariphalte DM mit 7 % SBS die Ermüdungslebensdauer verdreifacht und die gesamten Lebenszykluskosten um 45 % senkt. Akademische Arbeiten zeigen, dass 5 % SBS die Elastizität optimiert, während 6 % wasserbasiertes Epoxid in Mikrosurfacing-Mischungen die Abriebfestigkeit unter Monsunbedingungen verbessert. Die öffentliche Beschaffung schreibt zunehmend leistungsgradspezifische Spezifikationen vor, was höhere Stückerlöse erschließt und Lieferanten durch Formulierungs-Know-how differenziert. Diese Fortschritte beschleunigen die Marktsegmentierung im Bitumen Markt und schaffen Premium-Unterkategorien, die schneller wachsen als Basisgüten.

Analyse der Hemmniswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Strenge Treibhausgas- und Polyzyklischer Aromatischer Kohlenwasserstoff-Emissionsvorschriften für Belagsarbeiten | -0.8% | Europa und Nordamerika, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Rohölpreisvolatilität mit Auswirkungen auf die Rohstoffökonomie | -1.1% | Global, mit akuten Auswirkungen in importabhängigen Regionen | Mittelfristig (2-4 Jahre) |

| Steigender Anteil von Beton- und Verbundfahrbahnen bei städtischen Projekten | -0.4% | Nordamerika und Europa, selektive Übernahme in städtischen Zentren Asien-Pazifiks | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Treibhausgas- und Polyzyklischer Aromatischer Kohlenwasserstoff-Emissionsvorschriften für Belagsarbeiten

Regulierungsbehörden verschärfen die Expositionsgrenzwerte für flüchtige organische Verbindungen und polyzyklische aromatische Kohlenwasserstoffe. Kanada wird bis Oktober 2025 Steinkohlenteer-Versiegelungsmittel mit mehr als 1.000 ppm Polyzyklischen Aromatischen Kohlenwasserstoffen verbieten, was eine traditionelle Produktklasse effektiv entfernt und Neuformulierungen erzwingt[2]Canada Gazette, "Bestimmte Produkte, die giftige Substanzen enthalten", gazette.gc.ca. Prädiktive Analytik mithilfe von Gaschromatografie gekoppelt mit überwachtem Lernen identifiziert nun geruchsverursachende Alkane und bietet Compliance-Wege, erhöht jedoch die Analysekosten, die kleinere Hersteller tragen müssen. Behörden bevorzugen auch Warm-Mix-Technologien, die die Einbautemperaturen um bis zu 40 °C senken, On-Site-Emissionen reduzieren und den Betriebsspielraum für Heißmischasphalt einengen, wodurch die Volumenexpansion im Bitumen Markt eingeschränkt wird.

Rohölpreisvolatilität mit Auswirkungen auf die Rohstoffökonomie

Die US-Energieinformationsverwaltung prognostiziert eine Abschwächung des Brent-Rohöls von 81 USD pro Barrel im Jahr 2024 auf 66 USD im Jahr 2026, was deflationären Druck auf die Raffinerienettomarge ausübt. Raffinerien ohne nachgelagerte Integration könnten Einheiten schließen oder umrüsten, wie die für das nächste Jahrzehnt geplanten mehrfachen europäischen Schließungen belegen. OPEC+-Produktionsanpassungen fügen Unsicherheit hinzu und erschweren langfristige Lieferverträge und die Bestandsplanung. Kleinere regionale Lieferanten sehen sich einem Margendruck und einer potenziellen Kapazitätsrationalisierung ausgesetzt, was die Wettbewerbsintensität im Bitumen Markt während Rohstoff-Abschwungzyklen erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz des Penetrationsgrads treibt die Marktführerschaft an

Penetrationsgrad-Bindemittel hielten im Jahr 2025 einen Bitumen Marktanteil von 66,52 % und sollen bis 2031 mit einer CAGR von 5,62 % wachsen, gestützt durch die Kompatibilität mit konventionellen Heißmischanlagen und breite klimatische Toleranz. Oxidierte Güten besetzen Nischen im Bereich Abdichtung und Bedachung, wo die Oxidationsstabilität Premiumpreise rechtfertigt. Bitumen-Emulsionen mit einem globalen Gesamtvolumen von 8 Millionen Tonnen gewinnen für Splittdecken und Mikrosurfacing an Beliebtheit, da sie den Energieverbrauch senken und die Emissionen in der Arbeitszone reduzieren.

Innovationen konzentrieren sich auf Viskositätskontrolle und ökologische Zusatzstoffe. Polyphosphorsäure bei 1 % Dosierung verbessert die Hochtemperaturstabilität, obwohl Konzentrationen über 2 % die Lagerstabilität beeinträchtigen können. Biobasierte Modifikatoren wie iranischer Naturasphalt verbessern die Viskosität und Thermoplastizität, verlängern die Nutzungsdauer und reduzieren die Abhängigkeit von synthetischen Polymeren. Diese inkrementellen Gewinne erhalten die Vorrangstellung des Penetrationsgrads, verlagern den Wert jedoch schrittweise in Richtung Spezialformulierungen im Bitumen Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Anwendung: Straßenbau behält überwältigende Marktkontrolle

Der Straßenbau verbrauchte im Jahr 2025 84,45 % des globalen Volumens und wächst mit einer CAGR von 5,56 %, angetrieben durch jährliche Infrastrukturausgabenziele von 9 Billionen USD. Präventive Instandhaltungsstrategien haben die Häufigkeit der Fahrspurkilometer-Neuasphaltierung in mehreren nordamerikanischen Bundesstaaten verdoppelt und schaffen eine wiederkehrende Nachfrage nach Haftanstrichen, Verjüngungsmitteln und Mikrosurfacing-Emulsionen.

Die Bedachung wird durch Urbanisierung und Verschärfungen der Bauvorschriften vorangetrieben, die eine höhere Windwiderstandsfähigkeit und Dämmleistung erfordern. Klebstoffe und Dichtmittel bleiben volumenschwache, aber margenstarke Segmente aufgrund strenger Leistungsspezifikationen und begrenzten Lieferantenwettbewerbs. Industrielle Anwendungen umfassen Kanalauskleidungen, Tankunterbauten und Schotterbehandlungen und repräsentieren weniger als 2 % des Bitumen Markts, bieten jedoch Anpassungsmöglichkeiten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik führte im Jahr 2025 mit einem Anteil von 45,10 % und expandiert bis 2031 mit einer CAGR von 6,31 %, verankert durch synchronisierte Infrastrukturprogramme in China, Indien und Südostasien. Chinas Verarbeitung von 14,8 Millionen Barrel Rohöl pro Tag im Jahr 2023 stützt sowohl die inländische Asphaltversorgung als auch die Exportkapazitäten.

Nordamerika gleicht robuste Sanierungsbudgets mit sich entwickelnden Umweltmandaten aus. Die Pipeline des Infrastructure Investment and Jobs Act stabilisiert die Nachfrage, aber Kanadas bevorstehende Beschränkungen für Polyzyklische Aromatische Kohlenwasserstoffe katalysieren eine Verlagerung zu Emulsionen und Kaltprozessen. Europa sieht sich einer Raffinerierationalisierung gegenüber; Schließungen straffen die regionale Versorgung, öffnen jedoch Marktplatz für biobasierte Alternativen. Die Bitumen Marktgröße in Europa könnte tonnageseitig leicht schrumpfen, aber wertmäßig expandieren, da Spezialitätsgüten generische übertreffen.

Der Nahe Osten nutzt reichliche Rohstoffe und strategische Schifffahrtsrouten, um Asien zu beliefern. Der Handel zwischen Golfproduzenten und asiatischen Käufern wird bis 2030 voraussichtlich 682 Milliarden USD erreichen, wobei fertige Bindemittel und Modifikatoren zu den Rohölströmen hinzukommen.

Afrika und Südamerika bleiben aufstrebend und sind durch episodische Megaprojekte gekennzeichnet, die Nachfrageschübe erzeugen. Lieferanten, die auf flexible Logistik und schnelle Bereitstellung ausgerichtet sind, können an Boden gewinnen, wenn diese Regionen ihre Konnektivitätsinvestitionen skalieren.

Wettbewerbslandschaft

Der Bitumen Markt ist moderat fragmentiert. Integrierte Großunternehmen wie ExxonMobil, Shell, BP und TotalEnergies nutzen die Nähe zur Raffinerie und die Logistikgröße, um die Kostenführerschaft zu behalten, auch wenn sie sich in Richtung Petrochemikalien und Energiewende-Assets verschieben. Technologiegetriebene Herausforderer erschließen sich Nischen. Modern Hydrogen's kohlenstoffsequestrierter Asphalt, unterstützt von Bill Gates, beansprucht 20 % Kosteneinsparungen und geringere Lebenszyklusemissionen und hat Pilotgenehmigungen von mehreren US-Bundesstaatsverkehrsbehörden erhalten. Volatile Rohölmargen fördern die Portfoliooptimierung und selektive Veräußerungen anstelle einer breitangelegten Konsolidierung. Dennoch setzen sich regionale Zukäufe fort, wie der Erwerb von synthetischem Rohölvermögen durch Canadian Natural Resources durch einen Vermögenskauf Ende 2024 zeigt.

Bitumen-Branchenführer

BP p.l.c.

Shell plc

TotalEnergies

China Petroleum and Chemical Corporation (Sinopec)

Exxon Mobil Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Mangalore Refinery and Petrochemicals Limited nahm eine 150.000-Tonnen-Bitumen-Einheit unter Verwendung der Biturox-Technologie in Betrieb und verdoppelte damit die Kapazität, um Indiens Autobahnbedarf zu decken.

- Oktober 2024: Der Frankfurter Flughafen begann einen zweijährigen Feldversuch mit Bio-Bitumen aus Cashewnussschalen auf einem 200 Meter langen Rollbahnsegment im Rahmen seines Null-Emissionen-Fahrplans für 2045.

Globaler Bitumen Markt Berichtsumfang

Bitumen, das aus schwereren Kohlenwasserstoffen und deren Derivaten besteht, ist eine dunkelbraune bis schwarze viskose Flüssigkeit oder ein Feststoff. Es wird hauptsächlich in Erdölraffinerien hergestellt. Dort werden die Bodenprodukte der Destillationskolonnen von Einheiten wie Lösungsmittel-Entasphaltierern, Oxidierern, Mischern und anderen weiterverarbeitet, um eine außergewöhnliche Bitumengüte herzustellen.

Der Bitumen Markt ist nach Produkttyp, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in Straßenbaugüte, Hartgüte, Oxidierter Grad, Bitumen-Emulsionen, Polymer-modifiziertes Bitumen und sonstige Produkttypen (emulgiert) segmentiert. Nach Anwendung ist der Markt in Straßenbau, Abdichtung, Klebstoffe und sonstige Anwendungen (industrielle Beschichtungen) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Bitumen Markt in 16 Ländern in den wichtigsten Regionen. Für jedes Segment werden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) angegeben.

| Penetrationsgrad |

| Oxidierter Grad |

| Bitumen-Emulsionen |

| Polymer-modifiziertes Bitumen |

| Sonstige Produkte (Viskositätsgrad, Cutback und Leistungsgrad) |

| Straßenbau |

| Bedachung |

| Klebstoffe und Dichtmittel |

| Sonstige Anwendungen (Beschichtungen in Sektoren wie Öl und Gas, Kanalauskleidung, Tankfundament, Eisenbahnschotterbehandlung und andere) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Penetrationsgrad | |

| Oxidierter Grad | ||

| Bitumen-Emulsionen | ||

| Polymer-modifiziertes Bitumen | ||

| Sonstige Produkte (Viskositätsgrad, Cutback und Leistungsgrad) | ||

| Nach Anwendung | Straßenbau | |

| Bedachung | ||

| Klebstoffe und Dichtmittel | ||

| Sonstige Anwendungen (Beschichtungen in Sektoren wie Öl und Gas, Kanalauskleidung, Tankfundament, Eisenbahnschotterbehandlung und andere) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Bitumen Markt im Jahr 2026?

Der Sektor erreichte im Jahr 2026 140,9 Millionen Tonnen und soll bis 2031 auf 181,37 Millionen Tonnen expandieren.

Welche Region führt die Nachfrage nach Straßenbaugüte-Bitumen an?

Asien-Pazifik hält 45,10 % des globalen Verbrauchs dank aggressiver Infrastrukturausgaben und flexibler Importoptionen.

Wie werden die Rohölpreise die Bitumen-Wirtschaft beeinflussen?

Die US-Energieinformationsverwaltung prognostiziert eine Abschwächung des Brent-Rohöls auf 66 USD pro Barrel bis 2026, was die Produktionsmargen ausweiten, aber den Wettbewerb verschärfen könnte.

Welche Vorschriften beeinflussen den Sektor kurzfristig am stärksten?

Kanadas Verbot von Steinkohlenteer-Versiegelungsmitteln mit hohem Polyzyklischem Aromatischen Kohlenwasserstoff-Gehalt im Jahr 2025 verdeutlicht die Verschärfung von Treibhausgas- und Toxizitätskontrollen, die die Nachfrage in Richtung emissionsarmer Formulierungen drängen.

Gewinnen recycelte Asphalllösungen an Bedeutung?

Ja. Staatliche Anreize und Kosteneinsparungen beschleunigen die Einführung von rückgewonnenem Asphaltbelag, insbesondere in Nordamerika und Europa.

Seite zuletzt aktualisiert am: