Marktgröße und Marktanteil für Schwefeldünger

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 5.34 Milliarden US-Dollar |

| Marktgröße (2031) | 6.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.58% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

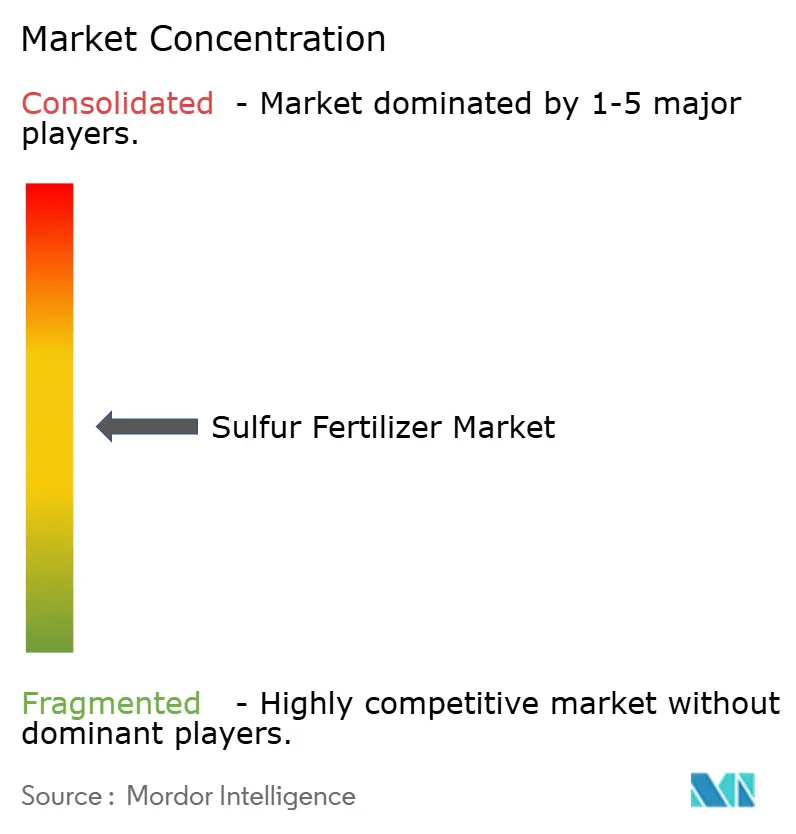

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schwefeldünger von Mordor Intelligence

Die Marktgröße für Schwefeldünger wird im Jahr 2026 auf 5,34 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 5,1 Milliarden USD, mit Prognosen für 2031 von 6,67 Milliarden USD, was einem Wachstum von 4,58 % CAGR über den Zeitraum 2026–2031 entspricht. Die Zuwächse resultieren aus dem starken Rückgang der atmosphärischen Schwefeldeposition, die seit den 1990er Jahren um mehr als 70 % gesunken ist, wodurch die Böden verarmt sind und Kulturen zunehmend auf applizierten Schwefel ansprechen. Die Region Asien-Pazifik führt den Verbrauch an, gestützt auf Chinas jährlichen Düngereinsatz von 48,9 Millionen Tonnen und Indiens wachsende Präzisionsdüngungsprogramme. Afrika stellt die am schnellsten wachsende regionale Chance dar, da Infrastrukturverbesserungen und Ernährungssicherheitsinitiativen die Einführung einer ausgewogenen Nährstoffversorgung beschleunigen. Der Branchenschwung wird zusätzlich durch Raffinerie-Entschwefelungsströme unterstützt, die mittlerweile mehr als 60 % des gesamten in der Düngemittelherstellung verwendeten Elementarschwefels liefern, obwohl sich das Angebot verknappen kann, wenn die Raffineriegewinnspannen sinken.

Wichtigste Erkenntnisse des Berichts

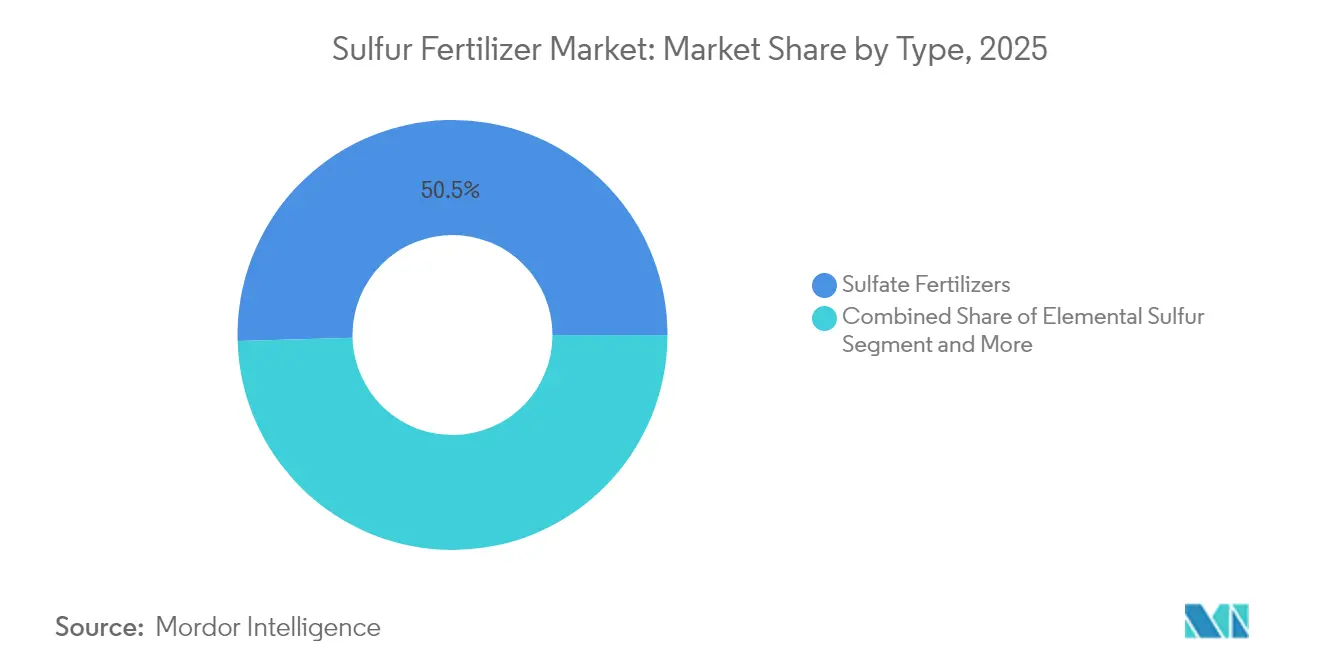

- Nach Typ führten Sulfatdünger mit einem Marktanteil von 50,45 % am Markt für Schwefeldünger im Jahr 2025, während Elementarschwefel bis 2031 voraussichtlich mit einer CAGR von 6,39 % wachsen wird.

- Nach Form entfielen auf Festprodukte im Jahr 2025 ein Marktanteil von 69,25 % am Markt für Schwefeldünger, während Flüssigformulierungen bis 2031 mit einer CAGR von 6,95 % voranschreiten.

- Nach Anwendungsart erfasste die Bodenapplikation im Jahr 2025 59,40 % der Marktgröße für Schwefeldünger, während Controlled-Release-Produkte und beschichtete Granulate mit einer CAGR von 7,62 % bis 2031 den schnellsten Wachstumspfad darstellen.

- Nach Kulturpflanzentyp hielten Ölsaaten und Hülsenfrüchte im Jahr 2025 einen Marktanteil von 39,55 % am Markt für Schwefeldünger, während Obst und Gemüse bis 2031 voraussichtlich mit einer CAGR von 6,42 % expandieren werden.

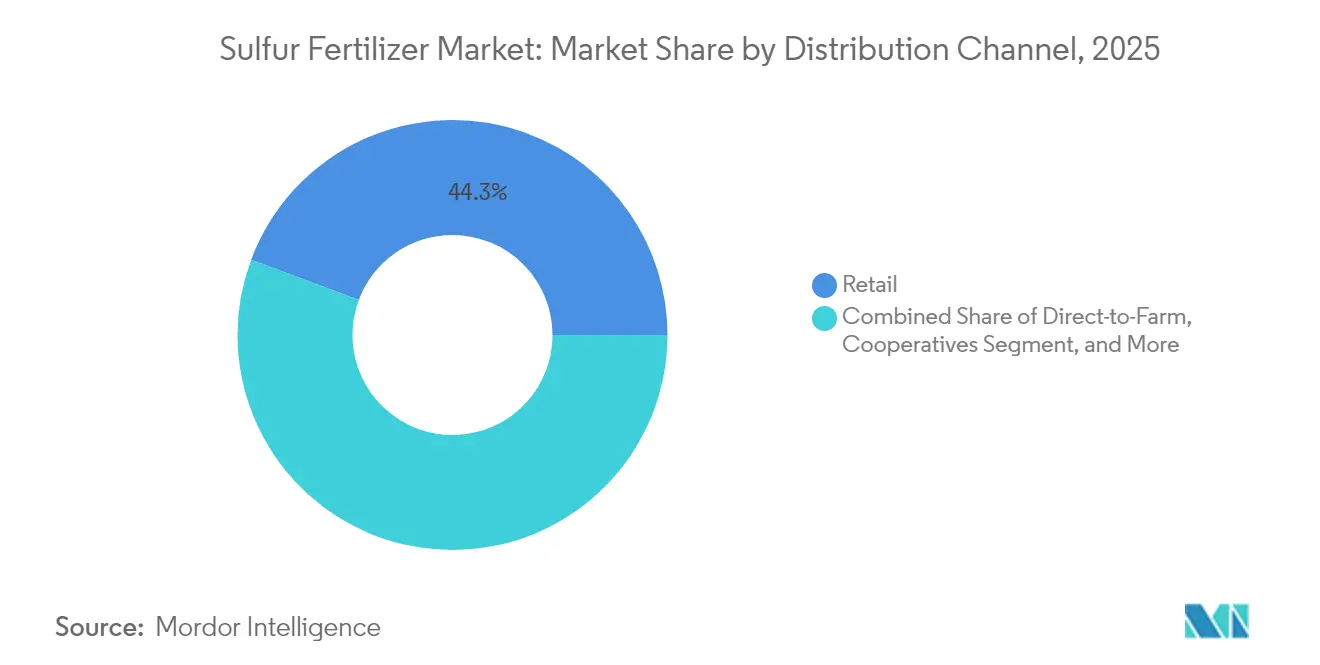

- Nach Vertriebskanal sicherten sich Einzelhandelshändler im Jahr 2025 einen Anteil von 44,30 % am globalen Umsatz, und Online-Plattformen sollen bis 2031 mit einer CAGR von 8,72 % wachsen.

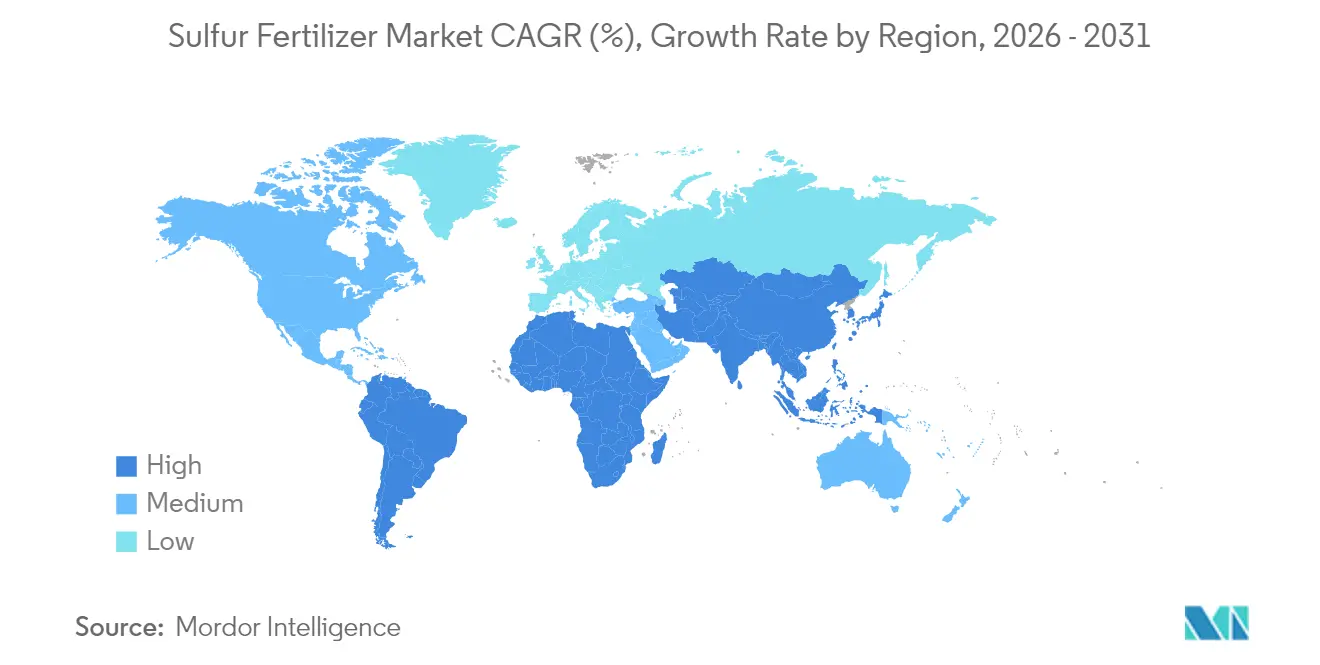

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 36,55 % im Jahr 2025, und Afrika wird voraussichtlich das schnellste Wachstum mit einer CAGR von 6,15 % bis 2031 verzeichnen.

- Die fünf größten Lieferanten kontrollierten im Jahr 2024 51 % des globalen Umsatzes, wobei Nutrien mit 14 % führte, gefolgt von Yara International mit 12 % und Mosaic mit 10 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Schwefeldünger

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwefeldefizit im Boden | +1.2% | Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Ölsaatenflächen und Erträge | +0.9% | Nordamerika, Südamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für nachhaltige Landwirtschaft | +0.7% | Europa und Asien-Pazifik, mit Ausstrahlungseffekten auf Afrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Einführung von Schwefel-beschichtetem Harnstoff mit kontrollierter Freisetzung | +0.6% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit von rückgewonnenem Schwefel aus Entschwefelungsanlagen | +0.4% | Naher Osten und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Präzisionsnährstoffplattformen | +0.3% | Nordamerika und Europa, frühe Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwefeldefizit im Boden

Bodentests zeigen, dass die Schwefelgehalte in den vergangenen drei Jahrzehnten um 30–50 % gesunken sind, da Luftqualitätsvorschriften Sulfataerosole entfernt haben, was Schwefel zum viertgrößten ertragsbegrenzenden Nährstoff nach Stickstoff, Phosphor und Kalium macht. Kulturen, die 30–45 Kilogramm Schwefel pro Hektar erhalten, zeigen Weizenertragsgewinne von 15–25 % zusammen mit höherem Kornprotein. Intensiv bewirtschaftete Regionen mit geringem organischen Anteil sind am stärksten gefährdet, und standortspezifische Testkits ermöglichen es Landwirten nun, Defizite vor Saisonbeginn zu kartieren. Diese Fähigkeit ist ein primärer Motor für den Markt für Schwefeldünger, da sie latente Nährstoffmängel in messbare Nachfrage umwandelt. Ertragsmessgeräte auf kommerziellen Maisbetrieben verzeichnen nun standortbezogene Ertragseinbußen von bis zu 18 %, wenn der Blattschwefelgehalt unter 0,2 % fällt, was die wirtschaftlichen Einsätze für große Betriebe unterstreicht. Da sich die Klimamuster bei der Regenverteilung verschieben, senken Auswaschungsverluste den Restschwefelgehalt weiter, was eine jährliche Ergänzung zur praktischen Notwendigkeit macht.

Wachsende Ölsaatenflächen und Erträge

Ölsaaten wie Raps und Sojabohnen benötigen zwei- bis dreimal mehr Schwefel pro Stickstoffeinheit als Getreide, was die Düngernachfrage intensiviert, da die weltweit angebaute Fläche zunimmt. Universitätsfeldversuche in Missouri berichten von Sojabohnenertragsgewinnen von 8,1 Scheffel pro Acre durch 100 Pfund Ammoniumsulfat, was nach Betriebsmittelkosten einen Gewinnzuwachs von 80 USD pro Acre ergibt. Die Wirtschaftlichkeit fördert die weitere Einführung auch in reifen Märkten und stärkt einen stabilen Durchsatz bei Schwefelmengen. Die globale Rapsanbaufläche soll bis 2030 um 1,8 Millionen Hektar zunehmen, was die Nachfrage nach schwefelreichen Mischungen in Kanada und Australien verstärkt. Biotechnologische Sorten mit höheren Proteinobergrenzen ziehen ebenfalls mehr Schwefel, was die Saatgutgenetik direkt mit der Düngerstrategie verknüpft.

Staatliche Anreize für nachhaltige Landwirtschaft

Öffentliche Programme knüpfen die Finanzierung zunehmend an ausgewogene Nährstoffpläne, die Schwefel einschließen. So hat das Landwirtschaftsministerium der Vereinigten Staaten im Jahr 2025 517 Millionen USD für den Ausbau der inländischen Düngemittelkapazität bereitgestellt und dabei ausdrücklich auf den Bedarf an schwefelangereicherten Mischungen hingewiesen.[1]Quelle: Umweltschutzbehörde der Vereinigten Staaten, "Sulfat-Grundwasserbedenken," epa.gov Die Düngemittelprodukteverordnung Europas schreibt eine vollständige Nährstoffdeklaration vor und drängt Hersteller zu Formulierungen, die eine überlegene Nutzungseffizienz aufweisen. Regierungen in Asien-Pazifik, insbesondere China, lenken Subventionen auf Präzisionsapplikationswerkzeuge, die das Schwefel-Timing optimieren, und vertiefen damit die Nachfrage in der Region. Indonesien gewährte ab 2025 Mehrwertsteuerbefreiungen für schwefelangereicherte Düngemittel, was die Hoftor-Preise senkt und die Einführung beschleunigt. Solche Maßnahmen verstärken eine Rückkopplungsschleife, bei der der regulatorische Fokus auf Nährstoffeffizienz in eine höhere Marktdurchdringung für schwefelbasierte Lösungen übersetzt wird.

Einführung von Schwefel-beschichtetem Harnstoff mit kontrollierter Freisetzung

Schwefel-beschichteter Harnstoff verbessert die Stickstoffeffizienz um 26 % im Vergleich zu unbeschichtetem Harnstoff und liefert gleichzeitig einen langsam freisetzenden Strom pflanzenverfügbaren Schwefels[2]Quelle: Technisches Bulletin, "Controlled-Release-Beschichtungen verbessern die Harnstoffeffizienz," acs.org . Landwirte profitieren von weniger Überfahrten, geringerer Verflüchtigung und gleichmäßigeren Nährstoffkurven, was mit den Zielen der Präzisionslandwirtschaft übereinstimmt. Fertigungsfortschritte haben die Beschichtungskosten gesenkt und die Haltbarkeit verbessert, was Controlled-Release-Produkten hilft, Regalfläche sowohl in Premium- als auch in Breitflächenkanälen zu gewinnen. Universitätsversuche auf Baumwollfeldern in Texas zeigen einen Faserertragsgewinn von 9 %, wenn Schwefel-beschichteter Harnstoff durch reinen Harnstoff beim Seitendüngen ersetzt wird. Einzelhändler berichten, dass die Jahresumsätze beschichteter Sorten im Jahr 2024 um 14 % gestiegen sind, was eine breite Akzeptanz über Nischenanwender hinaus signalisiert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch Mehrnährstoff-Spezialdünger | −0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Volatilität der Elementarschwefelpreise | −0.6% | Importabhängige Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Umweltrisiko der Sulfatauswaschung ins Grundwasser | −0.4% | Europa und Nordamerika, wachsend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Vertriebsengpässe für geprillten Elementarschwefel in Schwellenmärkten | −0.3% | Afrika und Teile von Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch Mehrnährstoff-Spezialdünger

Landwirte bevorzugen zunehmend Einzel-Durchgang-Mischungen, die mehrere Defizite beheben, was die eigenständige Nachfrage nach Schwefel verwässern kann. Lieferanten reagieren, indem sie Schwefel in breitere Nährstoffpakete einbetten, aber Preiswettbewerb und Formulierungskomplexität erhöhen die Eintrittsbarrieren für kleinere Hersteller. Große Händler bündeln maßgeschneiderte Mikronährstoffpakete, die Schwefel zu geringeren Grenzkosten enthalten, was den eigenständigen Absatz untergräbt. Um relevant zu bleiben, erkunden Schwefeldüngerhersteller Co-Marketing-Allianzen, die schlüsselfertige Pflanzennährstoffprogramme anbieten. Solche Verschiebungen könnten die eigenständigen Schwefelmargen komprimieren und eine Konsolidierung unter kleineren Akteuren vorantreiben.

Volatilität der Elementarschwefelpreise

Vertragsschwefel wurde im Jahr 2024 zwischen 69 und 116 USD pro Tonne gehandelt, und neue Zölle von 25 % auf kanadische Lieferungen in die Vereinigten Staaten, die ab Februar 2025 gelten, fügen weitere Unberechenbarkeit hinzu. Preisschwankungen untergraben das Budgetvertrauen sowohl bei Landwirten als auch bei Herstellern und dämpfen die kurzfristige Beschaffung. Terminkontrakte helfen Herstellern, sich abzusichern, aber Landwirte kaufen oft näher an der Ausbringungssaison und spüren die volle Wucht von Preisspitzen. Volatilität erschwert auch die Kapitalplanung für neue Schwefelaufbereitungsanlagen und verzögert Investitionen, die die Lieferkette stabilisieren könnten. Letztendlich wirken sich unvorhersehbare Betriebsmittelkosten auf die Einzelhandelspreise aus und beeinflussen die Budgetzuweisungen der Landwirte für den Markt für Schwefeldünger.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Sulfatdominanz steht vor der Herausforderung durch Elementarschwefel

Im Jahr 2025 lieferten Sulfatdünger wie Ammoniumsulfat, Kaliumsulfat und Einfachsuperphosphat 50,45 % des globalen Umsatzes, was ihre sofortige Pflanzenverfügbarkeit und einfache Mischbarkeit widerspiegelt. Elementarschwefel ist zwar kleiner, wächst aber schneller mit einer CAGR von 6,39 %, da seine höhere Analyse die Frachtkosten senkt und seine kontrollierte Oxidation zu Präzisionsprogrammen passt. Mikronisierte und pastillierte Innovationen verkürzen die Oxidationsverzögerung und erweitern die Anwendbarkeit auf Kurzzeitsaison-Kulturen. Geteilte Applikationsstrategien kombinieren Sulfat für frühes Wachstum und Elementarschwefel für eine anhaltende Freisetzung, was eine komplementäre statt nullsummenhafte Nachfrage innerhalb des Marktes für Schwefeldünger unterstreicht.

Der Elementarschwefeltrend spielt in die breitere Einführung von Variablenraten-Applikatoren und Fernerkundungskarten hinein, die auf höhere Nährstoffdichte angewiesen sind, um Feldüberfahrten zu begrenzen. Da Schwefel-beschichteter Harnstoff und Schwefel-Bentonit in Mainstream-Mischungen einziehen, werden Hersteller, die gleichmäßige Partikelgröße und vorhersehbare Oxidation garantieren können, Marktanteile gewinnen.

Nach Form: Solide Grundlage mit flüssiger Innovation

Festprodukte behielten im Jahr 2025 einen Anteil von 69,25 %, gestützt durch effiziente Lagerung und Kompatibilität mit herkömmlichen Streuern auf großen Flächen. Granulierte und geprillte Formate dominieren in genossenschaftlichen Mischwerken, wo Durchsatz und Haltbarkeit wichtig sind. Dennoch schreitet flüssiger Schwefel mit einer CAGR von 6,95 % voran, getragen von Fertigation- und Blattprogrammen im hochwertigen Gartenbau.

Ammoniumthiosulfat (12-0-0-26S) verkörpert den flüssigen Schwung und ermöglicht das Tankmischen mit Stickstofflösungen und Pestiziden für Einzel-Durchgang-Effizienz. Landwirte schätzen die Gleichmäßigkeit bei der Mikrobewässerung sowie die schnellere Pflanzenaufnahme während kritischer Reproduktionsphasen. Anbieter bauen regionale Terminals auf, um Transportwege zu verkürzen, was die Lieferkostenlücke gegenüber Feststoffen verringern und die adressierbare Anbaufläche im Markt für Schwefeldünger erweitern sollte.

Nach Anwendungsart: Bodenapplikation führt die Präzisionsrevolution an

Die Bodeneinarbeitung generierte 59,40 % der Nachfrage im Jahr 2025, da sie zugrunde liegende Defizite behebt und mit üblichen Bodenbearbeitungsgängen synchronisiert. Das Breitstreuen bleibt in Getreidesystemen vorherrschend, obwohl Streifenbodenbearbeitung und Banddüngung zunehmen, wo Maschinenparks eine präzise Platzierung unterstützen. Fertigation erfasst ein Viertel des Einsatzes, was die Ausweitung von Tropfleitungen in ariden Zonen widerspiegelt.

Controlled-Release-Granulate sind der am schnellsten wachsende Anwendungsansatz und steigen mit einer CAGR von 7,62 %, da Polymerbeschichtungen den Nährstoffverlust modulieren und die Nährstoffversorgungsfenster verlängern. GPS-gesteuerte Streuer applizieren Schwefel mit variablen Raten, die an fernerkundete Biomasseindizes geknüpft sind, und reduzieren Überlappungen und Abfluss. Integrierte Entscheidungsunterstützungswerkzeuge stärken den Effizienzfall weiter und vertiefen die Durchdringung im Markt für Schwefeldünger.

Nach Vertriebskanal: Einzelhandelsnetzwerke navigieren durch digitale Disruption

Traditionelle Einzelhandelshändler hielten im Jahr 2025 einen Anteil von 44,30 % durch agronomische Beratung und lokale Lagerhaltung. Direktlieferungsverträge an den Betrieb bedienen die größten Landwirte und sichern einen Anteil von 30,55 %. Genossenschaften behielten 20,05 % dank Mitgliederrabatten und regionaler Lagerung.

E-Commerce, obwohl heute nur 5,10 %, ist mit einer CAGR von 8,72 % der am schnellsten wachsende Kanal, da Online-Plattformen transparente Preisgestaltung und integrierte Logistik bieten. Digitale Schaufenster verknüpfen sich zunehmend mit Bodentest-Datenbanken und Wetterfeeds, um maßgeschneiderte Schwefelmischungen zu empfehlen – eine Funktion, die den Produktumsatz wahrscheinlich beschleunigen und die Marktgröße für Schwefeldünger bei spezialisierten Formulierungen erweitern wird.

Nach Kulturpflanzentyp: Ölsaaten treiben die Proteinlandwirtschaft an

Ölsaaten und Hülsenfrüchte absorbierten im Jahr 2025 39,55 % der weltweiten Schwefelmenge, da Schwefel die Ölqualität und Proteinsynthese unterstützt. Raps reagiert sichtbar auf Schwefel-Kopfdüngung, mit Ertragsgewinnen von durchschnittlich 8–15 %, wo Defizite auftreten. Weizen, Reis und Mais stellen immer noch ein erhebliches Volumen dar, aber das Wachstumstempo bei Getreide hinkt hinterher, da sich die Anbauflächen in vielen Brotkorb-Regionen stabilisieren.

Obst und Gemüse, das am schnellsten wachsende Kultursegment mit einer CAGR von 6,42 %, profitiert von der Rolle des Schwefels bei Aromastoffen, Haltbarkeit und Antioxidansprofilen. Spezialkulturbetriebe sind schnelle Anwender von Blattschwefel- und Tropfinjektionsroutinen, unterstützt durch Premiumrenditen, die höhere Betriebsmittelkosten pro Hektar rechtfertigen. Rasen und Zierpflanzen bleiben stabile Nischenabsatzmärkte innerhalb der Schwefeldüngerbranche, wo Schwefel bei Farbe, Dichte und pH-Korrektur hilft.

Geografische Analyse

Asien-Pazifik führte den Markt für Schwefeldünger mit einem Anteil von 36,55 % im Jahr 2025 an. Chinas Düngerintensität liegt weiterhin über dem globalen Durchschnitt, und Bemühungen zur Reduzierung von überschüssigem Stickstoff fördern die Einführung ausgewogener NPK-S-Regime, die Erträge aufrechterhalten und gleichzeitig Verluste reduzieren. Indiens Wechsel zu Präzisionsstreuern und staatliche Subventionen für Bodenzustandskarten treiben Schwefel tiefer in die Standardpraxis. Südostasiatische Nationen steigern die Nachfrage durch Palmölplantagen und doppelt geernteten Reis, während entwickelte Volkswirtschaften wie Japan ultraniederchlorige Optionen für hochwertige Erzeugnisse suchen. Das regionale Wachstum von 5,35 % CAGR bis 2031 ist durch die politische Ausrichtung auf klimakluge Landwirtschaftsziele verankert.

Afrika ist die am schnellsten wachsende Region mit einer CAGR von 6,15 %. Bodenuntersuchungen zeigen Schwefelknappheit in vielen Zonen südlich der Sahara, und Regierungen koppeln nun Düngemittelsubventionen mit Beratungsdiensten, die ausgewogene Ernährung fördern. Äthiopiens im Bau befindlicher inländischer Komplex nach dem GERD wird die Importabhängigkeit verringern, während Südafrikas kommerzielle Betriebe bereits Elementarschwefel-Mischungen zur Bewirtschaftung alkalischer Böden nutzen. Vertriebsherausforderungen bestehen weiterhin, doch von Gebern unterstützte Korridorprojekte und private Mischhubs zielen darauf ab, die letzte Meile zu verbessern und die Aussichten für den Markt für Schwefeldünger aufzuhellen.

Nordamerika verzeichnet eine stetige CAGR von 3,94 %, da die Vereinigten Staaten jährlich 8,2 Millionen Tonnen rückgewonnenen Schwefels aus Raffinerien in die Phosphat- und Ammoniumsulfatproduktion einspeisen. Jüngste Zölle auf kanadischen Schwefel erzeugen kurzfristige Engpässe, aber reichlich inländisches Gas und Raffinerienetzwerke sichern das Angebot. Präzisionslandwirtschaft, Zwischenfruchtanbau und Nachhaltigkeitszertifizierungen treiben die inkrementelle Nachfrage an. Europa verzeichnet mit einer CAGR von 3,07 % eine Balance zwischen strengen Wasserqualitätsrichtlinien und der Notwendigkeit, Kulturproteingehalte aufrechtzuerhalten, was Controlled-Release-Schwefelvarianten attraktiv macht.

Regulatorisches Umfeld

Die Regulierung von Schwefeldüngern konzentriert sich auf die Offenlegung der Produktzusammensetzung, die Kennzeichnung und die standardisierte analytische Überprüfung am Verkaufsort. In den Vereinigten Staaten verlangen bundesstaatliche Düngemittelprogramme (zum Beispiel die Vorschriften des Colorado Department of Agriculture gemäß 8 CCR 1202-4 und die Florida Rule 5E-1.024) validierte Labormethoden wie die AOAC Official Method 980.02, um Schwefelgarantien zu belegen, während Kalifornien ein eigenes Düngemittelgesetz und eigene Vorschriften unterhält, die die Produktregistrierung, Inspektion und Durchsetzung regeln.

Handels- und Versorgungspolitik ist ebenfalls zu einem Schwankungsfaktor für schwefelbasierte Inputs geworden. Im März 2026 verlängerte die Russische Föderation ein vorübergehendes Verbot von Industrieschwefelexporten bis zum 30. Juni 2026, mit dem Ziel, die inländische Verfügbarkeit von Rohstoffen für die Düngemittelproduktion zu stabilisieren. Im Mai 2026 verabschiedete die EU die Verordnung (EU) 2026/1181 des Rates zur Aussetzung der Zölle des Gemeinsamen Zolltarifs für ausgewählte Düngemittel-Inputs und bestimmte stickstoffbasierte Düngemittel, um die Beschaffung zu diversifizieren. Im Juli 2026 startete das USDA das Programm FY 2026 Fertilizer Investment and Expansion for Long-term Domestic Supply (FIELDS), das Investitionen unterstützt, einschließlich schwefelbezogener Produktionskapazitäten für Düngemittel.

Wettbewerbslandschaft

Der Markt für Schwefeldünger ist mäßig konzentriert, wobei die fünf größten Lieferanten 51 % des Umsatzes im Jahr 2024 auf sich vereinen. Nutrien führt mit 14 % und nutzt integrierte Kali-, Stickstoff- und Schwefelressourcen zusammen mit der weltweit größten landwirtschaftlichen Einzelhandelskette. Yara International folgt mit 12 % durch sein Schwefelsäure-Rückgrat und Spezialdünger-Branding. Mosaic behauptet 10 %, gestützt durch eigenen Schwefel in seinen Phosphatkomplexen.

Die Unternehmensstrategie dreht sich um Nachhaltigkeit und digitale Agronomie. Pilotprojekte für kohlenstoffarmes Ammoniak und Yaras Grüner-Dünger-Fahrplan sprechen Käufer an, die reduzierte Scope-3-Emissionen anstreben. Markteinführungen von Controlled-Release-Produkten sind üblich, wobei Tiger-Sul die Schwefel-Bentonit-Kapazität ausbaut und Tessenderlo Kerley flüssige Thiosulfate skaliert.

Bemühungen zur Versorgungsresilienz sind ebenso prominent. CF Industries schloss ein Joint Venture für kohlenstoffarmes Ammoniak ab, das für den Produktionsstart 2029 geplant ist und Rohstoffoptionalität sichert. K+S AG nahm im Jahr 2024 540 Millionen USD in fünfjährigen Anleihen auf, um die Expansion in Südamerika zu finanzieren. CHS investierte in den Durchsatz von Flussterminals, um Mississippi-Engpässe zu beseitigen, und erinnert uns daran, dass Logistik ebenso wie Chemie einen Wettbewerbsvorteil im Markt für Schwefeldünger prägt.

Branchenführer im Bereich Schwefeldünger

Nutrien Ltd.

Yara International ASA

The Mosaic Company

CF Industries Holdings Inc.

K+S AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Maßnahmen zur Versorgungssicherheit und Aufrüstungen der Inlandskapazitäten schaffen Raum für Schwefeldüngerhersteller, um Rohstoffe zu sichern und das Produktportfolio zu erweitern. In Indien nahm Coromandel International im März 2026 die Testproduktion in neuen Schwefelsäure- und Phosphorsäureanlagen in Kakinada auf (2.000 t/Tag Schwefelsäure und 650 t/Tag Phosphorsäure). Dieses Beispiel für Rückwärtsintegration unterstützt eine zuverlässigere Produktion von Sulfatdüngern und schwefelhaltigen Mischungen für einen großen Inlandsmarkt, in dem sich Programme zur präzisen Düngung weiter ausdehnen.

Die Differenzierung verschiebt sich zudem hin zu technologiegetriebenen Verbesserungen, da Anbieter versuchen, die Oxidationsverzögerung (elementar) zu reduzieren und die Nährstoffeffizienz (beschichtet/kontrollierte Freisetzung) zu verbessern, während sich die Schwefelverfügbarkeit zeitweise verknappt. In Kanada kündigte Sultech Global Innovation Corp im Juli 2026 Pläne mit Canlin Energy für eine Anlage in Alberta an, die für die Produktion von 50.000 Tonnen mikronisiertem Schwefel pro Jahr ausgelegt ist und durch einen Zuschuss von Emissions Reduction Alberta unterstützt wird. Die Initiative zielt auf höherwertige Schwefelformen jenseits von Standard-Sulfatsalzen ab, während jüngste Betriebsunterbrechungen im Zusammenhang mit Schwefelknappheit (zum Beispiel Maßnahmen von Mosaic in Brasilien im Zusammenhang mit der Schwefelverfügbarkeit) Käufer und Mischbetriebe zu diversifizierter Beschaffung, widerstandsfähigerer Logistik und Produktmischungen drängen, die leicht verfügbare Sulfatdünger mit verbesserten elementaren Schwefelformaten für spezifische Anbauzeiten und Applikationssysteme kombinieren.

Aktuelle Branchenentwicklungen

- Juli 2026: Yara International ASA erwarb die Ammoniakproduktionsanlage Gulf Coast Ammonia in Texas City, Texas, von GCA Holdings LLC für 1,3 Milliarden USD und fügte damit 1,3 Millionen Tonnen jährliche Ammoniakkapazität hinzu. Die Übernahme stärkt Yaras Produktionspräsenz in Nordamerika und verbessert die Integrationsoptionen für schwefelhaltige Stickstoffdünger und Spezialmischungen, die über regionale Vertriebskanäle verkauft werden.

- Mai 2026: Die Mosaic Company zog ihre Prognose für die Phosphatproduktion 2026 (zuvor mindestens 7 Millionen Tonnen) inmitten anhaltender Engpässe bei der Rohstoffversorgung zurück. Die Entscheidung verdeutlichte die Rohstoffsensibilität in integrierten Düngemittelketten, in denen die Schwefelverfügbarkeit die Planung der Säure- und nachgelagerten Düngemittelproduktion beeinflusst.

- September 2024: Haifa Group und Deepak Fertilizers unterzeichneten eine langfristige Zusammenarbeit, um fortschrittliche schwefelhaltige Pflanzenernährungslösungen in ganz Indien auszubauen und lokalisierte Mischkapazitäten aufzubauen. Die Partnerschaft unterstützt die Portfolioerweiterung in einem Markt, in dem ausgewogene Nährstoffprogramme die breitere Einführung schwefelhaltiger Düngemittel über verschiedene Anbausegmente hinweg vorantreiben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Schwefeldünger als der Wert landwirtschaftlicher Düngemittelprodukte definiert, bei denen Schwefel gezielt als Pflanzennährstoff zugeführt wird, über wichtige Anbausysteme und gängige Anwendungsmethoden hinweg.

Ausgeschlossene Bereiche: Industrielle Schwefelanwendungen (wie chemische Verarbeitungsinputs) und Schwefel, der nur als Nebennährstoff in allgemeinen NPK-Mischungen auftritt, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Typ

- Sulfatdünger

- Ammoniumsulfat

- Kaliumsulfat

- Calciumsulfat (Gips)

- Einfachsuperphosphat

- Elementarschwefel

- Mikronisierter Schwefel

- Geprillter/Pastillierter Schwefel

- Sulfat von Mikronährstoffen

- Zinksulfat

- Magnesiumsulfat

- Sonstige

- Sonstige (Schwefel-beschichteter Harnstoff, Schwefel-Bentonit)

- Sulfatdünger

- Nach Form

- Fest

- Flüssig

- Nach Anwendungsart

- Bodenapplikation

- Fertigation

- Blattspritzung

- Controlled-Release-Granulate/Beschichtete Granulate

- Nach Kulturpflanzentyp

- Getreide und Körner

- Ölsaaten und Hülsenfrüchte

- Obst und Gemüse

- Rasen und Zierpflanzen

- Sonstige

- Nach Vertriebskanal

- Direktlieferung an den Betrieb

- Einzelhandelshändler

- Genossenschaften

- Online-Plattformen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Wir beginnen mit dem Aufbau einer klaren Faktenbasis zu den Treibern von Schwefelmangel, Anbauflächenmustern und Düngepraktiken, die erklären, wo die Schwefelernährung aktiv gemanagt wird. Öffentliche Quellen werden genutzt, um die Inputs nachvollziehbar zu halten, wie FAOSTAT für Anbaufläche und Produktion, Veröffentlichungen des USDA und des Economic Research Service für den Kontext der Düngemittelnutzung, Düngemittel- und Agronomiestatistiken der International Fertilizer Association und ähnlicher Verbände sowie nationale Landwirtschaftsministerien und Statistikbehörden für länderspezifische Hinweise.

Um Nachfrage und Angebot zu verknüpfen, werden Handels- und Produktionssignale anhand von Quellen wie UN Comtrade, Zollstatistikportalen sowie technischen Veröffentlichungen und Peer-Review-Fachjournalen überprüft, die die Schwefelaufnahme und die Leistung von Sulfat gegenüber elementarem Schwefel behandeln. Wir sichten außerdem Unternehmensmeldungen, Investorenpräsentationen und glaubwürdige Pressemitteilungen, um Kapazitätsveränderungen, Produktpositionierung und Preisentwicklung zu verstehen. Wo nützlich, stützen wir uns auf kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen, Import- und Exportdatenbanken sowie Patentdatenbanken, um Produktaktivitäten und den Zeitpunkt der Kommerzialisierung gegenzuprüfen. Die hier aufgeführten Desk-Quellen sind beispielhaft, und es wurden auch viele weitere öffentliche Referenzen für die Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Anschließend validieren wir zentrale Annahmen durch Experteninterviews und strukturierte Umfragen mit Herstellern, Distributoren, Agronomen und großen landwirtschaftlichen Betrieben, damit das Modell das reale Kaufverhalten widerspiegelt und nicht nur den theoretischen Nährstoffbedarf. Für einen globalen Markt wie den der Schwefeldünger stellen wir eine Abdeckung über die wichtigsten Verbraucherregionen sicher. Die Interviews werden genutzt, um typische Anwendungsraten, Umstiegsauslöser zwischen Sulfat- und elementaren Formen sowie realistische Preisbänder nach Land und Anbaukultur zu bestätigen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 14 % | APAC: 43 % |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 38 % | EMEA: 36 % |

| Kleinere Marktteilnehmer: 15 % | Manager: 48 % | Amerika: 21 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt anhand einer Top-Down-Rekonstruktion des Nachfragepools, bei der die Anbaufläche nach Region der Nährstoffentnahme und wahrscheinlich schwefelmangelbehafteten Böden zugeordnet und dann auf Grundlage der landwirtschaftlichen Praktiken in einen realistischen behandelten Anteil umgerechnet wird. Das Wertergebnis wird anhand von Produktformmischungen (Sulfate, elementar, flüssig und beschichtete Produkte), typischen Anwendungsintensitätsbereichen und durchschnittlichen Verkaufspreisstufen berechnet, die Güteklasse, Konzentration und lokale Mischwirtschaftlichkeit widerspiegeln.

Um die Gesamtsummen abzusichern, gleichen wir die Ergebnisse mit selektiven Bottom-up-Näherungen ab, einschließlich Lieferanten- und Kanalprüfungen für Sorten mit hohem Volumen wie Ammoniumsulfat und Kaliumsulfat, sowie stichprobenhafter ASP-mal-Volumen-Logik in wichtigen Importländern. Zu den relevanten Inputs in diesem Markt gehören Verschiebungen im Anbau hin zu Ölsaaten und hochwertigem Gartenbau, Trends bei der Schwefeldeposition, die den Mangel beeinflussen, regionale Erschwinglichkeit von Düngemitteln und Subventionshinweise, Handelsströme für Schwefel- und Sulfatmaterialien sowie Saisonalität rund um Anbauzeitfenster, die den Einkauf innerhalb des Jahres beeinflusst.

Für die Prognose verwenden wir hauptsächlich Szenarioanalysen, unterstützt durch einfache Regressionsprüfungen, bei denen Treiber wie Anbaufläche, Düngeintensität und die Verbreitung von Schwefelmangel unter konservativen und aktiveren Adoptionsszenarien stresstestet werden. Wenn ein Land keine klaren öffentlichen Nutzungsindikatoren aufweist, werden Lücken durch Proxy-Benchmarks aus ähnlichen Agronomie- und Anbausystemen geschlossen und anschließend nach Expertenvalidierung angepasst.

Datenvalidierung & Aktualisierungszyklus

Unsere Schätzungen werden durch Triangulation über unabhängige Nachfragesignale, Handels- und Produktionsbewegungen sowie Expertenfeedback überprüft, sodass keine einzelne Datenreihe die endgültige Zahl bestimmt. Ausreißer werden durch Varianzprüfungen nach Region, nach Produktform und nach implizierten Ausgaben pro Hektar gekennzeichnet und dann vor der Freigabe überprüft.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere Kapazitätserweiterungen, Handelsunterbrechungen oder starke Preisbewegungen bei Schwefel- und Sulfat-Inputs. Vor der Auslieferung wird eine abschließende Analystenprüfung durchgeführt, um Annahmen erneut zu überprüfen und den zeitlichen Bezug der Währung abzugleichen, damit die Kunden die aktuellste Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Schwefeldünger mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Schwefeldünger variieren häufig, da jeder Herausgeber die Produktabgrenzung und die Preisbasis etwas unterschiedlich definiert, und auch das als Ausgangspunkt verwendete Jahr verändert die Gesamtzahl. Unterschiede ergeben sich auch daraus, wie die Nachfrage mit der Anbaufläche, Signalen für Schwefelmangel im Boden und dem Verhältnis zwischen Sulfatsalzen und elementaren oder flüssigen Formen verknüpft wird.

Gips, der hauptsächlich als Bodenverbesserer verkauft wird, liegt außerhalb des Anwendungsbereichs von Mordor Intelligence für diesen Markt, was die Gesamtsummen im Vergleich zu Schätzungen tendenziell verringert, die breitere Umsätze mit Bodenverbesserungsmitteln einbeziehen. Weitere Abweichungen entstehen typischerweise, wenn eine Studie Ab-Werk-Preise gegenüber Vertriebspreisen ausweist, aggressive Adoptionsannahmen für Schwefelernährungsprogramme trifft oder einen langsameren Aktualisierungszyklus für Preise und Basiswerte der Anbaufläche verwendet, was in Jahren mit Schwankungen der Inputkosten relevant sein kann.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,34 Milliarden USD (2026) | |

| Branchenforschungsverlag A | 4,80 Milliarden USD (2025) | Verwendet ein früheres Basisjahr und eine langsamere Wachstumssicht, wodurch der Wert unterschätzt werden kann, wenn die Preisstufen für Sulfatsorten und Spezialschwefelprodukte nicht auf die aktuellen Saisonpreise aktualisiert werden. |

| Globaler Verlag B | 4,87 Milliarden USD (2025) | Weist Ab-Werk-Preise aus und kann sich darin unterscheiden, was als Düngemittel gegenüber breiteren Bodenverbesserungsprodukten gezählt wird, was die Gesamtsumme verschiebt, selbst wenn die Volumenentwicklung ähnlich ist. |

Insgesamt lässt sich die Bandbreite größtenteils durch die Einbeziehung angrenzender Umsätze aus Bodenverbesserungsmitteln, den in der Wertschöpfungskette gewählten Preispunkt und das Jahr erklären, an dem die Berechnung verankert wird. Indem wir den Markt an nachfragebestimmenden Indikatoren der Anbaufläche ausrichten und anschließend mit Handels- und Lieferantensignalen gegenprüfen, halten wir die Schätzung reproduzierbar und über Regionen hinweg leicht nachvollziehbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Schwefeldünger?

Der Markt für Schwefeldünger erreichte im Jahr 2026 einen Wert von 5,34 Milliarden USD.

Welche Region führt die globale Nachfrage an?

Asien-Pazifik hält mit 36,55 % des Umsatzes den größten Anteil dank intensiver Landwirtschaft in China und Indien.

Warum wachsen Elementarschwefelprodukte schneller als Sulfate?

Elementarschwefel bietet eine hohe Nährstoffkonzentration, niedrigere Frachtkosten pro Einheit und Controlled-Release-Eigenschaften, die zur Präzisionslandwirtschaft passen.

Wie beeinflussen Raffinerieoperationen das Angebot an Schwefeldünger?

Raffinerien gewinnen mehr als 60 % des Elementarschwefels zurück. Veränderungen im Rohöldurchsatz oder bei den Gewinnspannen wirken sich direkt auf die Verfügbarkeit von Düngemittelrohstoffen aus.

Welche Technologietrends gestalten den Einsatz von Schwefeldünger neu?

Controlled-Release-Beschichtungen und KI-gestützte Präzisionsplattformen verbessern die Nährstoffeffizienz und reduzieren Umweltverluste.

Wie konzentriert ist die Lieferantenbasis?

Die fünf größten Unternehmen machen 51 % des globalen Volumens aus, was eine moderate Konzentration mit Raum für regionale und Nischenwettbewerber widerspiegelt.

Seite zuletzt aktualisiert am: