Marktgröße und Marktanteil für Biofertilizers in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

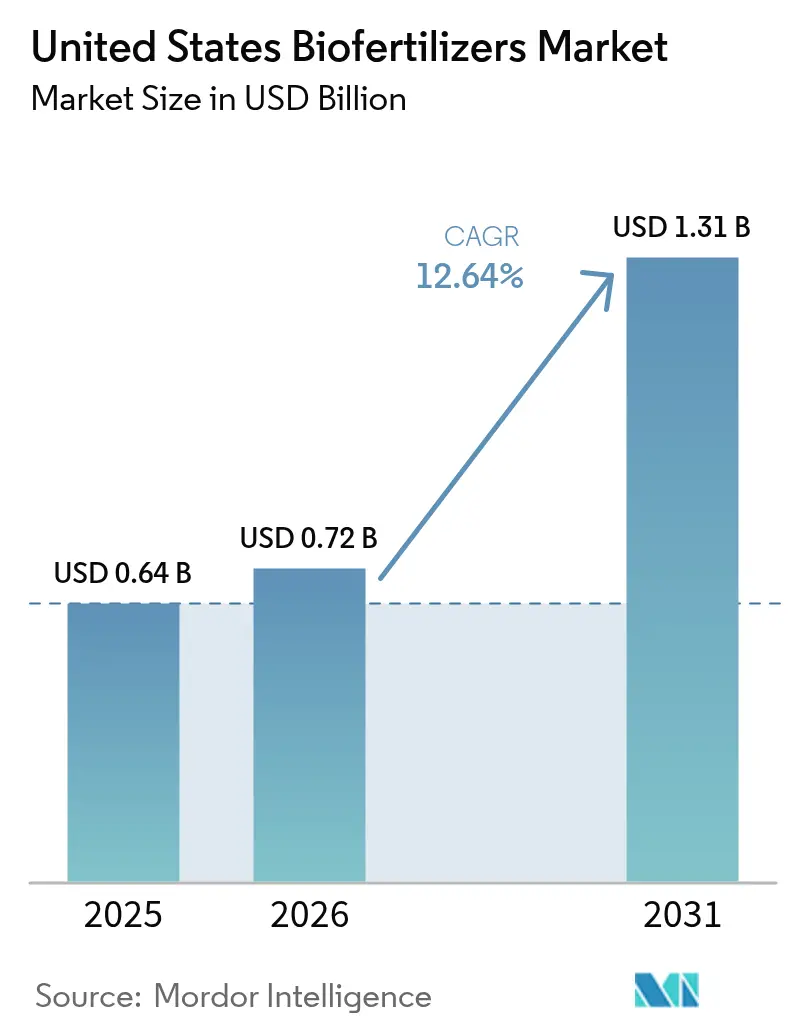

| Marktgröße im Basisjahr (2025) | 0.64 Milliarden US-Dollar |

| Marktgröße (2026) | 0.72 Milliarden US-Dollar |

| Marktgröße (2031) | 1.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.64% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Biofertilizers in den Vereinigten Staaten durch Mordor Intelligence

Es wird erwartet, dass die Marktgröße für Biofertilizers in den Vereinigten Staaten von 0,64 Milliarden USD im Jahr 2025 auf 0,72 Milliarden USD im Jahr 2026 anwächst und bis 2031 bei einer CAGR von 12,64 % über den Zeitraum 2026–2031 auf 1,31 Milliarden USD prognostiziert wird. Stetige Bundesförderungen, volatile Preise für synthetische Düngemittel und eine steigende Nachfrage nach nachhaltig angebautem Lebensmitteln gestalten die Strategien für Pflanzeneingaben in den wichtigsten Produktionsregionen neu. Reihenkulturen-Landwirte integrieren mikrobielle Lösungen, um Stickstoffkosten zu senken, während Spezialproduzenten zertifizierte biologische Betriebsmittel einsetzen, um Preisprämien zu schützen. Technologische Verbesserungen bei mikrobiellen Konsortien, Saatgutbehandlungsanwendungen und Einkapselung erweitern die Produktfunktionalität, und durch Risikokapital finanzierte Unternehmen beschleunigen die Markteinführung durch aggressive Scale-up-Partnerschaften. Obwohl ein wettbewerblicher Fragmentierungszustand vorherrscht, nutzen führende Bestandsunternehmen Fermentationskapazitäten, Vertriebsreichweite und Regulierungserfahrung, um ihren Marktanteil in diesem wachsenden Bereich zu verteidigen.

Wesentliche Erkenntnisse des Berichts

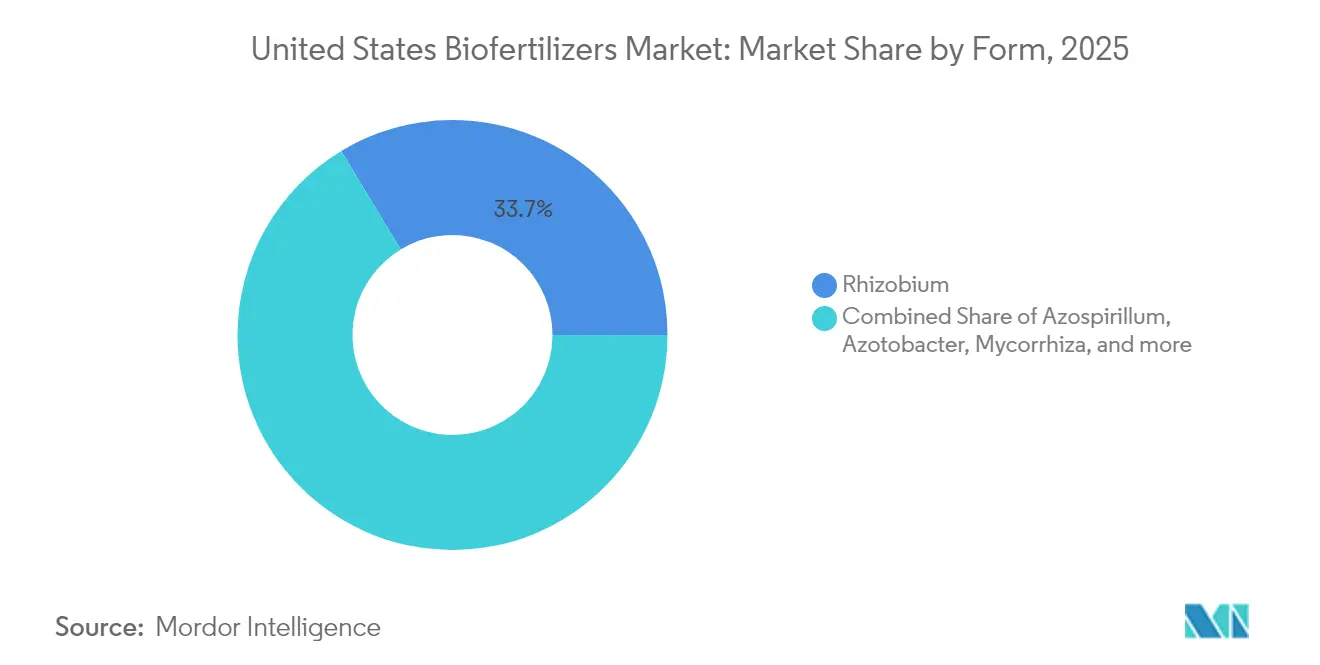

- Nach Form führten Rhizobium-Formulierungen mit einem Marktanteil von 33,65 % am Markt für Biofertilizers in den Vereinigten Staaten im Jahr 2025 und werden bis 2031 voraussichtlich mit der schnellsten CAGR von 12,98 % wachsen.

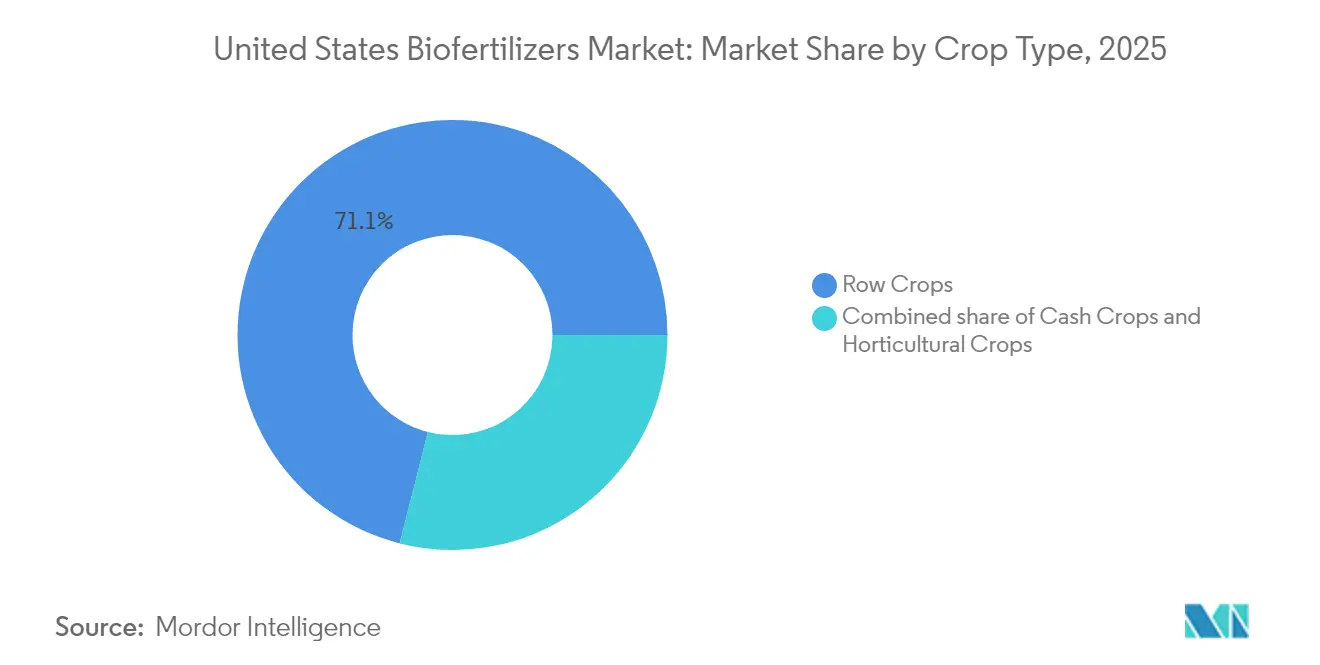

- Nach Ernteart entfielen 71,05 % der Marktgröße für Biofertilizers in den Vereinigten Staaten im Jahr 2025 auf Reihenkulturen, die bis 2031 mit einer CAGR von 13,44 % expandieren sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Biofertilizers in den Vereinigten Staaten

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Akzeptanz der regenerativen Landwirtschaft | +2.1% | Mais-Gürtel des Mittleren Westens, Ausweitung auf die Plains-Staaten | Mittelfristig (2–4 Jahre) |

| US-Bundesincentives für klimasmarte Landwirtschaft | +1.8% | National, mit konzentrierten Vorteilen in Rohstoffregionen | Kurzfristig (≤ 2 Jahre) |

| Kostenvorteil gegenüber synthetischen Düngemitteln | +1.5% | National, mit höchster Auswirkung in hochintensiven Anbausystemen | Kurzfristig (≤ 2 Jahre) |

| Schnelles Wachstum der Nachfrage nach biologischen verpackten Lebensmitteln | +1.3% | Kalifornien, Pazifischer Nordwesten, Nordost-Spezialregionen | Mittelfristig (2–4 Jahre) |

| Aufkommende Technologien für mikrobielle Konsortien | +1.1% | National, mit früher Einführung in forschungsintensiven Regionen | Langfristig (≥ 4 Jahre) |

| Risikokapitalfinanzierung in Agrar-Bio-Startups | +0.9% | National, konzentriert in Innovationszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Akzeptanz der regenerativen Landwirtschaft

Die Naturschutzprogramme des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) umfassen nun 15,4 Millionen Acres in Deckfrucht-, Bodenbearbeitungsreduktions- und Nährstoffmanagementprogrammen, die den Einsatz mikrobieller Betriebsmittel fördern[1]Quelle: LANDWIRTSCHAFTSMINISTERIUM DER VEREINIGTEN STAATEN, "Partnerships for Climate-Smart Commodities Funding List," usda.gov. Eine unabhängige Meta-Analyse von 47 Feldversuchen zeigt, dass biologische Impfstoffe die Gewinne im Mais-Soja-System um 34 USD pro Acre steigern, wenn sie mit diversifizierten Fruchtfolgen kombiniert werden. Kohlenstoffgutschrift-Aggregatoren wie Indigo Ag, Inc. zahlen Landwirten 15–20 USD pro verifizierter Tonne Bodenkohlenstoff, und regenerative Protokolle spezifizieren häufig stickstofffixierende Mikroben als zugelassene Praktiken. Diese gestapelten Einnahmekanäle verkürzen die Produktrückzahlungszeiträume für viele Landwirte auf eine einzige Saison. Peer-to-Peer-Netzwerke, darunter Practical Farmers of Iowa, verstärken Erfolgsgeschichten durch 90 Landwirt-Felddemonstrationen im Sommer und straffen die Rückkopplungsschleife, die frühe Anwender zu regionalen Fürsprechern macht. Da soziale Betriebsgenehmigungen zu einer Markenanforderung für Getreidehändler werden, verankern regenerative Benchmarks Biofertilizers weiterhin in den Beschaffungs-Scorecards von Unternehmen.

Schnelles Wachstum der Nachfrage nach biologischen verpackten Lebensmitteln

Der Umsatz mit biologischen Lebensmitteln in den Vereinigten Staaten stieg 2024 auf 61,9 Milliarden USD, und die verpackten Segmente verzeichneten ein Wachstum von 8,4 %, was erstmals die Frischprodukte übertraf[2]Quelle: ORGANIC TRADE ASSOCIATION, "U.S. Organic Industry Survey 2025," ota.co. Supermärkte fügten 2024 3.400 biologische Eigenmarken-SKUs hinzu und banden Einzelhändler in Lieferverträge ein, die eine Ausweitung der biologisch zertifizierten Anbaufläche garantieren. Die Regeln des Nationalen Biologischen Programms (National Organic Program) verbieten synthetischen Stickstoff und die meisten abgebauten Phosphorverbindungen, was Biofertilizers zu einem zwingenden Posten für die Compliance macht. Bio-Verarbeiter bieten nun Preisprämien von 0,40 USD pro Pfund für Tomaten, die mit mikrobiellen Ernährungsplänen dokumentiert sind, und geben Landwirten eine wirtschaftliche Eskalationsmöglichkeit, um höhere Kosten pro Einheit auszugleichen. Nachhaltigkeitsverpflichtungen von Restaurantketten, insbesondere von Chipotle Mexican Grill, Inc., verstärken die Nachfrage weiter, indem sie den Kohlenstoff-Fußabdruck von Menüs mit Lieferantenpraktiken verknüpfen, die biobasierte Düngemittel bevorzugen.

US-Bundesincentives für klimasmarte Landwirtschaft

Das Inflation Reduction Act leitet 19,5 Milliarden USD in die Programme des Landwirtschaftsministeriums der Vereinigten Staaten (USDA), die biologische Betriebsmittel durch Verbesserungen des Conservation Stewardship Program von 40–60 USD pro Acre auf förderfähigen Feldern subventionieren. Das Programm „Partnerships for Climate-Smart Commodities” richtete 3,1 Milliarden USD auf 141 Projekte, von denen 67 % mikrobielle Düngemittel als Kernintervention zur Dokumentation von Treibhausgasminderungen aufführen. Frühe Erkenntnisse aus einem vom USDA geförderten Pilotprojekt der Iowa State University zeigen eine Reduzierung von Lachgasäquivalenten pro Acre, wenn Rhizobium-Saatgutbehandlungen ein Drittel des synthetischen Stickstoffs ersetzen. Da Kostenbeteiligungsverträge fünf Jahre laufen, sichern Biofertilizers-Anbieter wiederkehrende Nachfrageströme, während Landwirte Versuche risikoärmer gestalten. Staatliche Programme verstärken den Anreiz; Minnesotas Soil Health Financial Assistance Program fügt 15 USD pro Acre zusätzlich zu den Bundesgeldern für die mikrobielle Einführung in beeinträchtigten Wassereinzugsgebietsgemeinden hinzu. Zusammen schaffen diese Anreize ein mehrschichtiges Sicherheitsnetz, das das Mengenwachstum weit früher beschleunigt, als es Rohstoffpreissignale allein rechtfertigen würden.

Kostenvorteil gegenüber synthetischen Düngemitteln

Die Volatilität der Erdgaspreise hielt wasserfreies Ammoniak in neun der vergangenen 18 Monate über 1.100 USD pro Kurzmetriktonne – die dritthöchste Folge des Jahrhunderts. Budgets von Land-Grant-Universitäten zeigen, dass jeder Anstieg des Ammoniakpreises um 100 USD die direkten Betriebsmittelkosten um 12 USD pro Mais-Acre erhöht und die Margen bei fixen Pachtsätzen aushöhlt. Das Lieferkettenrisiko fügt eine versteckte Prämie hinzu; Kahn-Verzögerungen auf dem Mississippi im Frühjahr 2025 trieben den Spot-Harnstoffpreis um 18 % in die Höhe, während on-farm gelagerte Impfstoffe die beteiligten Landwirte vor Preisspitzen schützten. Vorwärtspreistools der Genossenschaften bündeln nun Biofertilizers mit Kraftstoff- und Herbizidverträgen und verteilen das Risiko auf einen breiteren Betriebsmittelkorb, den CFOs leichter absichern können. Da Kreditgeber Betriebskapitalauflagen verschärfen, wird die Möglichkeit, Vorausbezahlungen für Düngemittel zu reduzieren, zu einem entscheidenden Faktor bei der Genehmigung von Betriebskrediten.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Begrenzte Landwirtschaftsbewusstsein in den Mais-Gürtel-Staaten | -1.4% | Rohstoffregionen des Mittleren Westens, ländliche landwirtschaftliche Gemeinschaften | Mittelfristig (2–4 Jahre) |

| Inkonsistente Feldleistung in verschiedenen Klimazonen | -1.1% | National, mit höchster Auswirkung in extremen Klimazonen | Kurzfristig (≤ 2 Jahre) |

| Kurze Produkthaltbarkeit bei flüssigen Formulierungen | -0.8% | Südliche Staaten, weiträumige Vertriebsrouten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bezüglich mikrobieller Stämme | -0.6% | National, Auswirkung auf die Entwicklung der Innovationspipeline | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Landwirtschaftsbewusstsein in den Mais-Gürtel-Staaten

Umfragen der Stratovation Group zeigen, dass nur 24 % der Mais-Soja-Betriebe in Iowa, Illinois und Indiana biologische Produkte getestet haben, und 41 % der Nicht-Anwender nennen „keine vertrauenswürdigen lokalen Daten” als Hauptbarriere. Das Verhältnis von Beratungspersonal zu Landwirten verschlechterte sich 2024 auf 1:1.750, was praktische Demonstrationen einschränkt, die historisch gesehen den Technologietransfer beschleunigt haben. Peer-reviewed Ertragsstudien verweisen häufig auf Küsten- oder bewässerte Umgebungen und vertiefen die Skepsis in regengespeisten Kernlandgebieten. Drainageinstallationsbetriebe und Ernte-Berater, die Betriebsmittelentscheidungen stark beeinflussen, erhalten eine begrenzte formale Ausbildung in Mikrobiologie, sodass ihre Empfehlungen zu konventionellen Düngemitteln tendieren. Händlerreize verstärken die Trägheit; Genossenschaften erzielen höhere Margen bei flüssigem Ammoniak als bei verpackten Impfstoffen, was Verkaufsgespräche subtil lenkt. Ohne robuste Erfahrungsberichte von vertrauenswürdigen Nachbarn verschieben viele Erzeuger die biologische Einführung, bis Kostenbeteiligungszahlungen das wahrgenommene Risiko übersteigen.

Inkonsistente Feldleistung in verschiedenen Klimazonen

Variabilität im organischen Bodenanteil, pH-Wert und Feuchtigkeitsregime verursacht eine Schwankung von 15–30 % in der gemessenen Wirksamkeit über regionale Versuche hinweg, was das Vertrauen in Produktbehauptungen dämpft. Hohe Temperaturepisoden über 38 °C in den High Plains von Texas können die Rhizobium-Sterblichkeit innerhalb von zwei Tagen nach der Anwendung auf 60 % treiben, sofern keine Sporenmantelschutz-Technologie eingesetzt wird. Umgekehrt begrenzt gesättigte Frühjahrsböden im Red River Valley die Sauerstoffdiffusion und hemmt die aerobe Bakterienaktivität wochenlang. Hersteller verfolgen klimazonale Stammauswahlen, doch der Katalog bleibt dünn für arid-alkaline Bedingungen, die im Südwesten weit verbreitet sind. Versicherungsprodukte, die Ertragsergebnisse garantieren, sind noch in der Entstehungsphase und lassen Landwirte das Leistungsrisiko tragen. Bis Datenrepositorien mehrjährige, bodenübergreifende Ergebnisse auf Kreisebene erfassen, werden Agronomen weiterhin schrittweise statt vollständige Einführungsraten empfehlen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Rhizobium-Dominanz treibt Stickstoffinnovation voran

Rhizobium erfasste im Jahr 2025 einen Marktanteil von 33,65 % am Markt für Biofertilizers in den Vereinigten Staaten, was jahrzehntelanger validierter Stickstoffixierungsleistung bei Sojabohnen und Hülsenfrüchten widerspiegelt. Das Segment wird voraussichtlich bis 2031 mit einer CAGR von 12,98 % wachsen, da die Impfraten bei Mais-Gürtel-Landwirten steigen, die das Düngemittelrisiko absichern möchten. Die Marktgröße für Biofertilizers in den Vereinigten Staaten profitiert von der Kompatibilität mit Saatgutbehandlungen, die Rhizobium-Produkte als schlüsselfertige Ergänzung zu Präzisionspflanzroutinen positioniert. Wettbewerbliche Differenzierung hängt zunehmend von der Wärmetoleranz der Stämme, der Pelletierungsstabilität und den Haltbarkeitsgarantien ab.

Die Azospirillum- und Azotobacter-Kategorien behalten ihre Nischenrelevanz bei Nicht-Hülsenfrüchte-Getreiden bei und liefern bis zu 20 kg atmosphärischen Stickstoff pro Hektar unter geteilten Anwendungsregimes. Mykorrhiza-Formulierungen erweitern die Nährstoffaufnahmeeffizienz bei hochwertigen Gartenbaukulturen, wo die Wurzelgesundheit Fruchtsqualitätsprämien beeinflusst. Phosphatlösende Bakterien verzeichnen zweistelliges Wachstum in phosphorbegrenzten kalkhaltigen Böden im Süden der Vereinigten Staaten. Multi-Organismus-Konsortien entwickeln sich als Frontier, indem sie Rhizobium-, Bacillus- und Trichoderma-Stämme für ganzheitliche Bodengesundheitsergebnisse bündeln, die biologische Zertifizierungszusicherungen erhalten.

Nach Ernteart: Skalierung von Reihenkulturen trifft auf gartenbauliche Prämien

Reihenkulturen machten im Jahr 2025 71,05 % der Marktgröße für Biofertilizers in den Vereinigten Staaten aus und wachsen gleichzeitig mit einer CAGR von 13,44 % bis 2031 auf der Grundlage der kombinierten Mais- und Sojaanbauflächen. Die Nutzungsintensität steigt, da variable Ausbringungsgeräte die Arbeitskosten pro Acre senken und eine nahtlose Integration in Breitflächen-Produktionspläne ermöglichen. Landesweite Kohlenstoffgutschrift-Pilotprojekte erhöhen die Einführung weiter, indem sie Stickstoffverbrauchsreduzierungen auf Betriebsebene monetarisieren.

Die Verwendung von Biofertilizers bei Gartenbaukulturen steigt aufgrund der strengen Nationalen Biologischen Programm-Standards des Landwirtschaftsministeriums der Vereinigten Staaten, die die meisten synthetischen Mittel verbieten. Biologische Erdbeer- und Blattgemüseanbauflächen in Kalifornien und Arizona müssen die Betriebsmittelherkunft dokumentieren, was die Nachfrage nach OMRI-gelisteten Impfstoffen steigert. Handelsfrüchte, einschließlich Baumwolle und Zuckerrüben, befinden sich zwischen Skalierungs- und Prämienparadigmen und bieten ein aufstrebendes Ziel für Unternehmen, die klimaangepasste mikrobielle Mischungen entwickeln. Der Marktanteil für Biofertilizers in den Vereinigten Staaten bei Handelsfrüchten wird voraussichtlich wachsen, wenn Pilotprojekte Erntequailitätsverbesserungen erzielen, die Vertragsbonus-Auszahlungen erhalten.

Geografische Analyse

Kalifornien bleibt der größte Einzelstaats-Käufer, getragen von einem biologischen Produkt-Sektor, der biologische Nährstofflösungen vorschreibt. Spezielle Weinberge, Obstgärten und Gemüsebaubetriebe priorisieren das Bodenökosystem-Management zum Schutz von Terroir-Attributen, und der klare Regulierungsweg des Staates gemäß dem Senatsgesetz 1522 beschleunigt kommerzielle Markteinführungen.

Die Einführungsdynamik im Mittleren Westen ergibt sich aus kombinierten Conservation Stewardship Program-Anreizen und erhöhtem Stickstoffpreisrisiko. Erzeuger in Iowa und Illinois integrieren zunehmend saatgutangewandte Impfstoffe, die logistische Einfachheit und eine konsistente Bestandsetablierung bieten. Das neue Werk von Alltech, Inc. in Nicholasville, Kentucky, wird 66.000 Gallonen flüssige Biofertilizers pro Schicht herstellen, um die Vorlaufzeiten in der Region zu verkürzen und die Produktfrische auf dem Weg zu den landwirtschaftlichen Einzelhändlern sicherzustellen.

Südliche und westliche Landwirte balancieren Klimastress mit vielfältigen Anbaumustern, und die Wintergemüse-Branche bevorzugt klimaangepasste körnige Formulierungen, die Feldtemperaturen von über 43 °C standhalten, während Texas-Baumwollerzeuger mit eingekapselten Stickstoffixierern experimentieren, um hohe Harnstoffkosten auszugleichen. Apfelbauern im pazifischen Nordwesten setzen auf Mykorrhiza-Impfstoffe, die die Phosphoraufnahme in Vulkanböden fördern, und Versuchsnetzwerke der Washington State University liefern lokalisierte Wirksamkeitsdaten, die das Kaufvertrauen bei familiengeführten Betrieben stärken.

Wettbewerbslandschaft

Der Markt für Biofertilizers in den Vereinigten Staaten ist weiterhin fragmentiert; die fünf größten Hersteller halten zusammen einen geringen kombinierten Marktanteil. Novozymes A/S führt durch die Nutzung rückwärts integrierter Fermentation und der Fusion mit Chr. Hansen Holding A/S im Februar 2024 zur Bildung von Novonesis A/S, einer Bioolutions-Gruppe. Weitere wichtige Akteure sind Rizobacter Argentina S.A., Symborg Inc., Kula Bio, Inc. und Sustane Natural Fertilizer, Inc.

Marktteilnehmer differenzieren sich durch Einkapselungswissenschaft, wie von AgroSpheres, Inc. veranschaulicht, deren AgriCell-Technologie Mikroben vor UV-Degradierung und Tank-Mix-Scherkräften schützt. Ein weiterer Disruptor, MustGrow Biologics Corp., wendet senfbasierte bioaktive Verbindungen auf einem kohlenstoffreichen Träger an, der die USDA-National-Organic-Program-Kriterien erfüllt und die Haltbarkeit auf 30 Monate bei Umgebungslagerung verlängert. Geistige-Eigentums-Fußabdrücke erweitern sich; BioConsortia, Inc. hält nun 40 Patente der Vereinigten Staaten, die eigenschaftsgestapelte mikrobielle Konsortien abdecken.

Strategische Allianzen beschleunigen den Weg zum Markt. Indigo Ag, Inc. führte im September 2024 den automatischen CLIPS-Trockenpulver-Applikator ein und erleichterte die Last der letzten Meile bei Saatgutbehälterbehandlungen für Händler. DPH Biologicals LLC führte Envelix Prime ein, um die Lücke zwischen Flüssig- und Körnig-Formulierungen für die Kompatibilität mit gemischten Düngemitteln zu überbrücken, und Syngenta Crop Protection, LLC arbeitete mit Intrinsyx Bio, Inc. zusammen, um endophytenbasierte Saatgutbehandlungen zu co-entwickeln, die den Phosphoreinsatz bei kleinen Getreidearten um bis zu 20 % reduzieren. Das Interesse von Private-Equity-Gesellschaften wächst, da Fondsmanager Dekarbonisierungsanlagen suchen, die mit den Klimaoffenlegungsregeln der US-amerikanischen Wertpapier- und Börsenaufsichtsbehörde (Securities and Exchange Commission) der Vereinigten Staaten übereinstimmen.

Führende Unternehmen der Biofertilizers-Branche in den Vereinigten Staaten

Novonesis A/S

Rizobacter Argentina S.A.

Symborg Inc.

Kula Bio, Inc.

Sustane Natural Fertilizer, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Nitricity (Vereinigte Staaten) sicherte sich 50 Millionen USD in einer Series-B-Finanzierungsrunde zur Erweiterung der Produktion seines organischen Stickstoff-Biofertilizers (Ash Tea), der Mandelabfälle als Rohmaterial verwendet. Das Unternehmen plant die Errichtung einer neuen Anlage in Delhi, Kalifornien, zur Versorgung der US-amerikanischen und globalen Märkte, mit einem geplanten Betriebsbeginn im Jahr 2026.

- Juli 2025: Die Crop-Science-Division von Alltech Inc. erhielt einen Zuschuss von 2,34 Millionen USD aus dem Fertilizer Production Expansion Program (FPEP) des USDA. Der Zuschuss unterstützt den Bau einer Biofertilizers-Produktionsanlage im Wert von 4,6 Millionen USD in Nicholasville, Kentucky, Vereinigte Staaten, mit einer Fläche von 15.000 Quadratfuß.

- November 2024: Die US-amerikanischen Aktivitäten von Innovafeed erhielten einen Zuschuss von 11 Millionen USD vom Landwirtschaftsministerium der Vereinigten Staaten (USDA) zur Herstellung von insektenbasiertem biologischem Düngemittel (Insektenfrass) für die Pflanzenernährung in Illinois.

Berichtsumfang des Marktes für Biofertilizers in den Vereinigten Staaten

Der Bericht über den Markt für Biofertilizers in den Vereinigten Staaten ist nach Form (Azospirillum, Azotobacter, Mykorrhiza, Phosphatlösende Bakterien, Rhizobium, Sonstige Biofertilizers), Ernteart (Handelsfrüchte, Gartenbaukulturen, Reihenkulturen) segmentiert. Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Azospirillum |

| Azotobacter |

| Mykorrhiza |

| Phosphatlösende Bakterien |

| Rhizobium |

| Sonstige Biofertilizers |

| Handelsfrüchte |

| Gartenbaukulturen |

| Reihenkulturen |

| Form | Azospirillum |

| Azotobacter | |

| Mykorrhiza | |

| Phosphatlösende Bakterien | |

| Rhizobium | |

| Sonstige Biofertilizers | |

| Ernteart | Handelsfrüchte |

| Gartenbaukulturen | |

| Reihenkulturen |

Marktdefinition

- DURCHSCHNITTLICHE DOSIERUNGSRATE - Die durchschnittliche Anwendungsrate ist das durchschnittliche Volumen an Biofertilizers, das pro Hektar Ackerland in der jeweiligen Region bzw. dem jeweiligen Land ausgebracht wird.

- ERNTEART - Die Ernteart umfasst Reihenkulturen (Getreide, Hülsenfrüchte, Ölsaaten), Gartenbaukulturen (Obst und Gemüse) und Handelsfrüchte (Plantagenkulturen, Faserkulturen und sonstige Industriekulturen).

- FUNKTION - Die Pflanzennährstofffunktion landwirtschaftlicher Biologika umfasst verschiedene Produkte, die wesentliche Pflanzennährstoffe liefern und die Bodenqualität verbessern.

- TYP - Biofertilizers verbessern die Bodenqualität, indem sie die Population nützlicher Mikroorganismen erhöhen. Sie helfen Pflanzen, Nährstoffe aus der Umgebung aufzunehmen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Handelsfrüchte | Handelsfrüchte sind nicht-konsumierbare Kulturen, die ganz oder teilweise verkauft werden, um Endprodukte herzustellen und Gewinne zu erzielen. |

| Integriertes Schädlingsmanagement (IPM) | IPM ist ein umweltfreundlicher und nachhaltiger Ansatz zur Schädlingsbekämpfung bei verschiedenen Kulturen. Er umfasst eine Kombination von Methoden, einschließlich biologischer Bekämpfung, Kulturpraktiken und selektivem Einsatz von Pestiziden. |

| Bakterielle Biokontrollmittel | Bakterien, die zur Bekämpfung von Schädlingen und Krankheiten bei Kulturen eingesetzt werden. Sie wirken, indem sie Toxine produzieren, die für die Zielschädlinge schädlich sind, oder indem sie mit ihnen um Nährstoffe und Platz in der Wachstumsumgebung konkurrieren. Einige Beispiele für häufig verwendete bakterielle Biokontrollmittel sind Bacillus thuringiensis (Bt), Pseudomonas fluorescens und Streptomyces spp. |

| Pflanzenschutzprodukt (PPP) | Ein Pflanzenschutzprodukt ist eine Formulierung, die auf Kulturen aufgebracht wird, um sie vor Schädlingen wie Unkraut, Krankheiten oder Insekten zu schützen. Es enthält einen oder mehrere Wirkstoffe mit anderen Hilfsstoffen wie Lösungsmitteln, Trägerstoffen, Inertstoffen, Netzmitteln oder Adjuvantien, die formuliert sind, um eine optimale Produktwirksamkeit zu erzielen. |

| Krankheitserreger | Ein Krankheitserreger ist ein Organismus, der bei seinem Wirt eine Krankheit verursacht, mit der Schwere der Krankheitssymptome. |

| Parasitoide | Parasitoide sind Insekten, die ihre Eier auf oder in einem Wirtsinsekt ablegen, wobei sich ihre Larven vom Wirtsinsekt ernähren. In der Landwirtschaft können Parasitoide als eine Form der biologischen Schädlingsbekämpfung eingesetzt werden, da sie dazu beitragen, Schädlingsschäden an Kulturen zu kontrollieren und den Bedarf an chemischen Pestiziden zu reduzieren. |

| Entomopathogene Nematoden (EPN) | Entomopathogene Nematoden sind parasitäre Rundwürmer, die Schädlinge infizieren und töten, indem sie Bakterien aus ihrem Darm freisetzen. Entomopathogene Nematoden sind eine Form von Biokontrollmitteln, die in der Landwirtschaft eingesetzt werden. |

| Vesikulär-arbuskuläre Mykorrhiza (VAM) | VAM-Pilze sind Mykorrhiza-Pilzarten. Sie leben in den Wurzeln verschiedener höherer Pflanzen. Sie entwickeln eine symbiotische Beziehung mit den Pflanzen in deren Wurzeln. |

| Pilzliche Biokontrollmittel | Pilzliche Biokontrollmittel sind nützliche Pilze, die Pflanzenschädlinge und -krankheiten bekämpfen. Sie sind eine Alternative zu chemischen Pestiziden. Sie infizieren und töten die Schädlinge oder konkurrieren mit pathogenen Pilzen um Nährstoffe und Platz. |

| Biofertilizers | Biofertilizers enthalten nützliche Mikroorganismen, die die Bodenfruchtbarkeit verbessern und das Pflanzenwachstum fördern. |

| Biopestizide | Biopestizide sind natürliche bzw. biobasierte Verbindungen, die zur Bekämpfung landwirtschaftlicher Schädlinge durch spezifische biologische Wirkungen eingesetzt werden. |

| Prädatoren | Prädatoren in der Landwirtschaft sind Organismen, die sich von Schädlingen ernähren und dazu beitragen, Schädlingsschäden an Kulturen zu kontrollieren. Einige häufig in der Landwirtschaft eingesetzte Prädatorenarten sind Marienkäfer, Florfliegen und Raubmilben. |

| Biokontrollmittel | Biokontrollmittel sind lebende Organismen, die zur Bekämpfung von Schädlingen und Krankheiten in der Landwirtschaft eingesetzt werden. Sie sind Alternativen zu chemischen Pestiziden und bekannt für ihre geringere Auswirkung auf die Umwelt und die menschliche Gesundheit. |

| Organische Düngemittel | Organischer Dünger besteht aus tierischen oder pflanzlichen Stoffen, die allein oder in Kombination mit einem oder mehreren nicht-synthetisch gewonnenen Elementen oder Verbindungen zur Verbesserung der Bodenfruchtbarkeit und des Pflanzenwachstums eingesetzt werden. |

| Proteinhydrolysate (PH) | Auf Proteinhydrolysat basierende Biostimulanzien enthalten freie Aminosäuren, Oligopeptide und Polypeptide, die durch enzymatische oder chemische Hydrolyse von Proteinen, vorwiegend aus pflanzlichen oder tierischen Quellen, gewonnen werden. |

| Biostimulanzien/Pflanzenwachstumsregulatoren (PGR) | Biostimulanzien/Pflanzenwachstumsregulatoren (PGR) sind aus natürlichen Ressourcen gewonnene Substanzen zur Förderung des Pflanzenwachstums und der Pflanzengesundheit durch Stimulierung pflanzlicher Prozesse (Stoffwechsel). |

| Bodenverbesserungsmittel | Bodenverbesserungsmittel sind Substanzen, die dem Boden zugesetzt werden und die Bodengesundheit verbessern, wie z. B. Bodenfruchtbarkeit und Bodenstruktur. |

| Meeresalgenextrakt | Meeresalgenextrakte sind reich an Mikro- und Makronährstoffen, Proteinen, Polysacchariden, Polyphenolen, Phytohormonen und Osmolyten. Diese Substanzen fördern die Samenkeimung und die Kulturetablierung, das gesamte Pflanzenwachstum und die Produktivität. |

| Verbindungen im Zusammenhang mit Biokontrolle und/oder Wachstumsförderung (CRBPG) | Verbindungen im Zusammenhang mit Biokontrolle oder Wachstumsförderung (CRBPG) bezeichnen die Fähigkeit von Bakterien, Verbindungen zur Biokontrolle von Pflanzenpathogenen und zur Pflanzen-wachstumsförderung zu produzieren. |

| Symbiotische Stickstoffixierende Bakterien | Symbiotische stickstoffixierende Bakterien wie Rhizobium beziehen Nahrung und Schutz vom Wirt und helfen im Gegenzug, indem sie den Pflanzen fixierten Stickstoff bereitstellen. |

| Stickstoffixierung | Die Stickstoffixierung ist ein chemischer Prozess im Boden, der molekularen Stickstoff in Ammoniak oder verwandte stickstoffhaltige Verbindungen umwandelt. |

| ARS (Landwirtschaftlicher Forschungsdienst) | ARS ist die führende interne wissenschaftliche Forschungsagentur des US-Landwirtschaftsministeriums. Ihr Ziel ist es, Lösungen für landwirtschaftliche Probleme zu finden, mit denen die Landwirte im Land konfrontiert sind. |

| Phytosanitäre Vorschriften | Phytosanitäre Vorschriften, die von den jeweiligen Regierungsbehörden erlassen werden, überprüfen oder verbieten die Einfuhr und Vermarktung bestimmter Insekten, Pflanzenarten oder Produkte dieser Pflanzen, um die Einführung oder Verbreitung neuer Pflanzenschädlinge oder Krankheitserreger zu verhindern. |

| Ektomykorrhiza (ECM) | Ektomykorrhiza (ECM) ist eine symbiotische Wechselwirkung von Pilzen mit den Feinwurzeln höherer Pflanzen, bei der sowohl die Pflanze als auch der Pilz durch die Assoziation für ihr Überleben profitieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.