Marktgröße und Marktanteil im Zuckerwarensektor

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

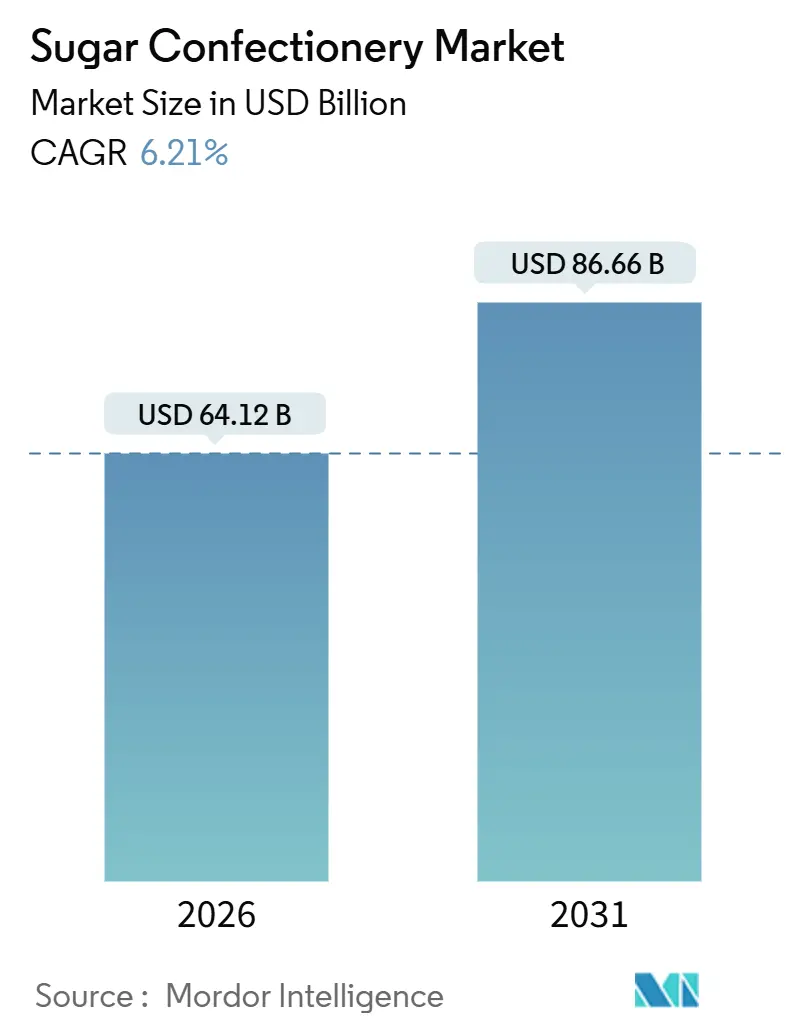

| Marktgröße (2026) | 64.12 Milliarden US-Dollar |

| Marktgröße (2031) | 86.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.21% CAGR |

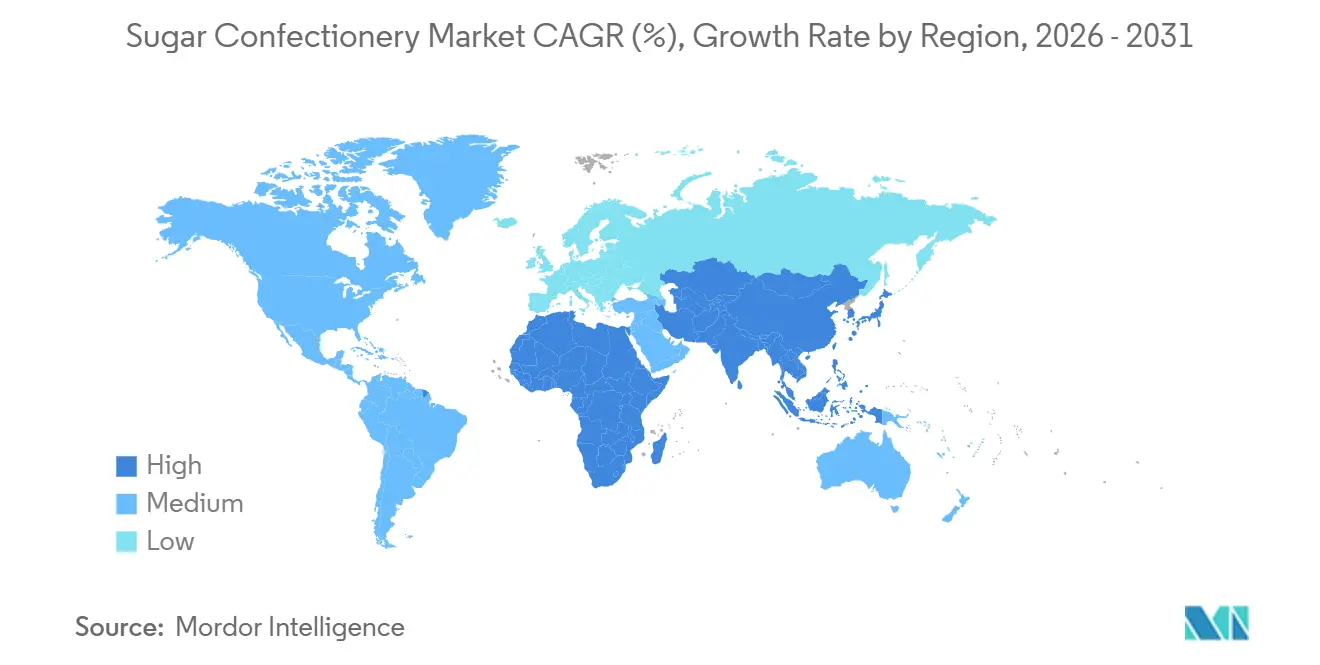

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Zuckerwarenmarktanalyse von Mordor Intelligence

Der Zuckerwarenmarkt wird bis 2026 voraussichtlich einen Wert von 64,12 Milliarden USD erreichen und bis 2031 auf 86,66 Milliarden USD anwachsen, was einer CAGR von 6,21 % entspricht. Dieses Wachstum spiegelt eine konstante Nachfrage nach erschwinglichen Genussmitteln wider, die integraler Bestandteil des täglichen Snackkonsums und von feierlichkeitsbedingten Kaufanlässen sind. Der Markt wird in erster Linie durch die starke emotionale Bindung der Verbraucher an Süßwaren angetrieben, die unmittelbaren Genuss, Stimmungsaufhellung und Nostalgie bieten und damit häufige Wiederholungskäufe fördern. Darüber hinaus erhöhen sich durch veränderte Lebensstile die Konsumgelegenheiten, darunter kurze Pausen, Pendeln, Erfrischung nach dem Essen und gemeinsames Teilen in sozialen Situationen. Saisonale Nachfragespitzen und Schenktraditionen fördern das Marktwachstum zusätzlich, wobei höhere Absatzmengen während Festen und Feiertagen verzeichnet werden. Themenspezifische und zeitlich begrenzte Angebote spielen ebenfalls eine bedeutende Rolle bei der Aufrechterhaltung des Verbraucherinteresses über das gesamte Jahr.

Wesentliche Erkenntnisse des Berichts

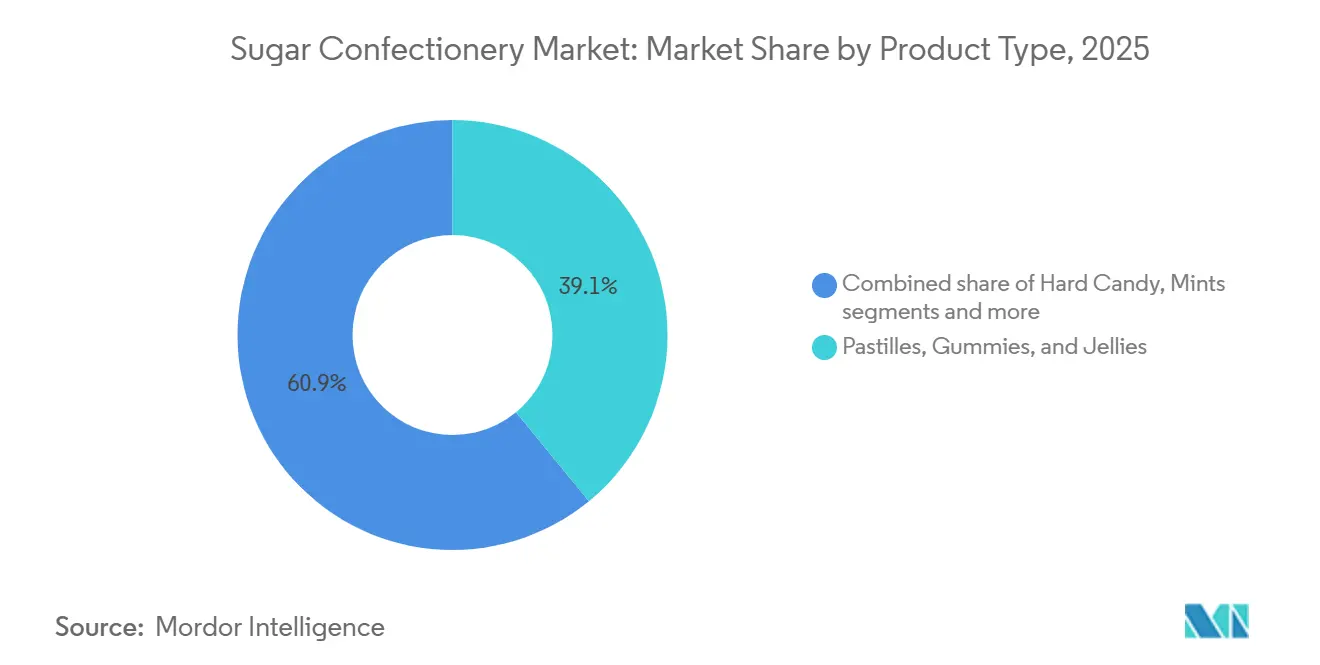

- Nach Typ führten Pastillen, Gummibonbons und Gelees im Jahr 2025 mit einem Marktanteil von 39,06 % im Zuckerwarenmarkt; Pfefferminzbonbons werden voraussichtlich bis 2031 mit einer CAGR von 6,55 % wachsen und damit alle anderen Segmente übertreffen.

- Nach funktionalem Nutzen entfielen im Jahr 2025 51,23 % der Marktgröße im Zuckerwarenmarkt auf neuartige Produkte, während für angereicherte Süßwaren im Zeitraum 2026–2031 die höchste CAGR von 6,89 % prognostiziert wird.

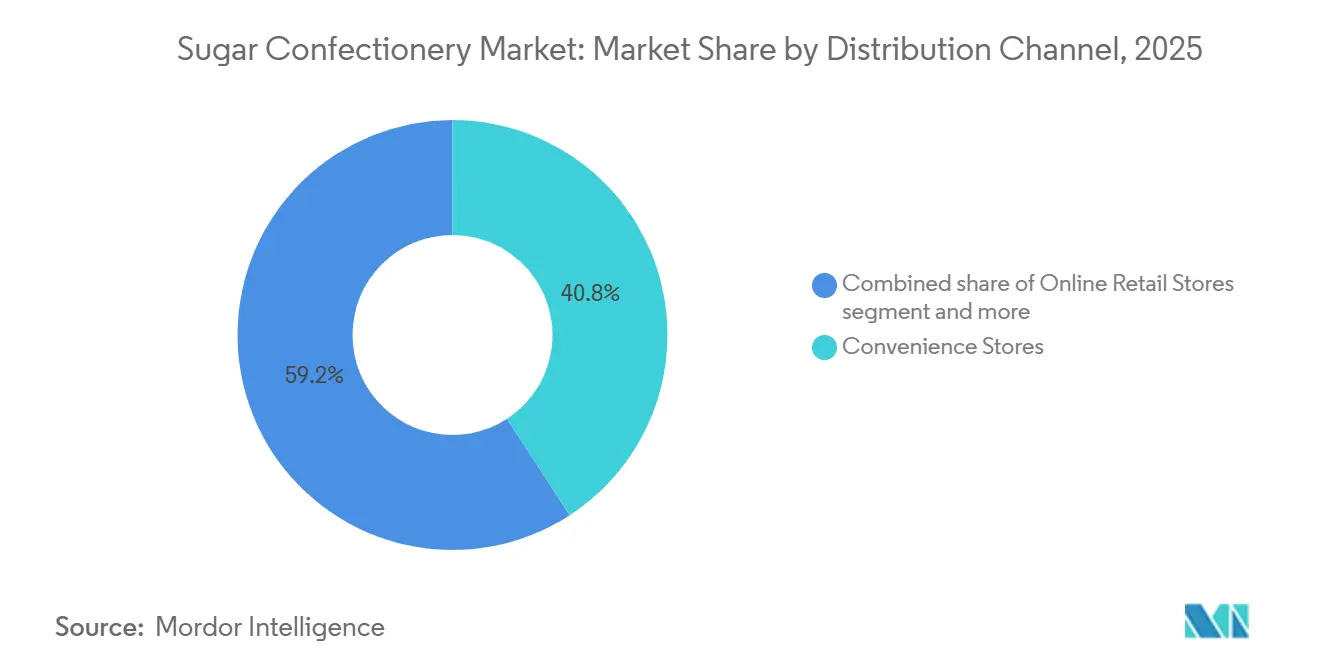

- Nach Vertriebskanal hielten Convenience-Stores im Jahr 2025 einen Umsatzanteil von 40,81 % im Zuckerwarenmarkt; der Online-Einzelhandel wird bis 2031 voraussichtlich mit einer CAGR von 8,06 % zulegen.

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Marktanteil von 40,16 % im Zuckerwarenmarkt, während der Nahe Osten und Afrika mit einer führenden CAGR von 7,11 % bis 2031 vorankommen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum globalen Zuckerwarenmarkt

Analyse der Treibereinflussfaktoren*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Produktinnovation und Geschmacksdiversifizierung | +1.2% | Global, mit Schwerpunkt in urbanen Zentren in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Urbanisierung und Konsum unterwegs | +1.4% | Asien-Pazifik als Kernregion, Naher Osten und Afrika als aufstrebende Märkte, sekundäre Städte in Südamerika | Langfristig (≥ 4 Jahre) |

| Ausweitung der Schenkkultur und saisonaler Konsumgelegenheiten | +0.8% | Global, mit stärkstem Einfluss in Asien-Pazifik (Chinesisches Neujahr, Diwali), Europa und Nordamerika (Weihnachten, Valentinstag) | Kurzfristig (≤ 2 Jahre) |

| Wandel hin zu nachhaltiger und umweltfreundlicher Verpackung | +0.7% | In Europa und Nordamerika regulatorisch getrieben, Ausbreitung in Tier-1-Städte des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Starker Markeneinfluss und Einfluss sozialer Medien | +0.9% | Global, höchstes Engagement bei der Generation Z in Nordamerika sowie bei Millennials in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Premium- und Handwerksprodukten | +0.6% | Nordamerika, Westeuropa, wohlhabende Stadtsegmente in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Produktinnovation und Geschmacksdiversifizierung

Produktinnovation und Geschmacksdiversifizierung sind bedeutende Wachstumstreiber des globalen Zuckerwarenmarktes. Marken konzentrieren sich zunehmend auf die Einführung neuer Geschmackserlebnisse, einzigartiger Formate und neuartiger Produktlancierungen, um das Verbraucherengagement aufrechtzuerhalten und Wiederholungskäufe zu fördern. Der Süßwarenkonsum wird stark durch Impulskäufe und emotionalen Genuss beeinflusst, was häufige Innovationen unerlässlich macht, um die Sichtbarkeit in überfüllten Regalen zu erhalten, die Markenrelevanz aufzufrischen und jüngere Verbraucher anzusprechen, die nach kräftigen Geschmacksrichtungen und erlebnisorientierten Süßwarenformaten suchen. Die Geschmacksdiversifizierung unterstützt zudem die Premiumisierung, indem Produkte einzigartiger und für Schenkzwecke geeigneter erscheinen, während Hersteller die Konsumgelegenheiten über den traditionellen Snackkonsum hinaus ausweiten können. So lancierte beispielsweise Neuro Gum im Juli 2025 eine Pfefferminzbonbon mit Erdbeer-Kuchen-Geschmack und zeigte damit, wie Marken genussvolle Dessert-artige Geschmackskonzepte mit nutzenorientierter Positionierung kombinieren, um sich im Markt abzuheben. Jede Pfefferminzbonbon enthält 20 mg natürliches Koffein, L-Theanin zur Reduzierung von Nervosität sowie essentielle B-Vitamine – ein Beleg dafür, wie Innovation heute über den Geschmack hinausgeht und sensorischen Reiz mit funktionalem Nutzen verbindet.

Zunehmende Urbanisierung und Konsum unterwegs

Urbanisierung und Konsum unterwegs sind bedeutende Wachstumstreiber des Zuckerwarenmarktes. Urbane Lebensstile priorisieren zunehmend portable, bequeme und sofort konsumierbare Produkte, die zu schnelllebigen Routinen passen. In dicht besiedelten Städten tragen Faktoren wie häufiges Pendeln, verlängerte Arbeitszeiten und eine stärkere Abhängigkeit von bequemem Einkaufen zur wachsenden Nachfrage nach Zuckerwaren bei. Diese Produkte dienen als schnelle Snacks, Stimmungsaufheller oder Impulskäufe. Darüber hinaus bieten urbane Einzelhandelsumgebungen einen besseren Zugang zu frequenzstarken Kaufpunkten, darunter Convenience-Stores, Verkehrsanbindungen und Kassenbereich, wo Zuckerwaren von kurzen Entscheidungszeiten und Erschwinglichkeit profitieren. So zeigen beispielsweise Daten des Nationalen Statistikamts Chinas, dass im Jahr 2025 etwa 67,9 % der Bevölkerung Chinas in Städten lebten, was den Einfluss der Urbanisierung auf die Konsummuster unterstreicht [1]Quelle: Nationales Statistikamt Chinas, „Urbanisierungsgrad in China”, stats.gov.cn. Mit zunehmender Urbanisierung steigt die Nachfrage nach Süßwarenprodukten, die leicht zu transportieren, unauffällig zu konsumieren und bei kurzen Einkaufstouren schnell zu erwerben sind.

Ausweitung der Schenkkultur und saisonaler Konsumgelegenheiten

Die Ausweitung der Schenkkultur und saisonaler Konsumgelegenheiten treibt den Zuckerwarenmarkt voran. Zuckerwaren sind sowohl in entwickelten als auch in aufstrebenden Regionen eng mit Feiern, gemeinsamem Teilen und festlichen Traditionen verbunden. Saisonale Ereignisse wie Weihnachten, Neujahr, Ostern, Halloween, Valentinstag und lokale Feste steigern den Umsatz regelmäßig durch erhöhte Haushaltsbevorratung, Impulsbeschenkung, Festlichkeitsverzehr und themenspezifische Käufe. Diese Gelegenheiten veranlassen Verbraucher, größere Packungsgrößen, sortierte Bundles und optisch ansprechende Produkte zu erwerben, die sich zum Teilen oder Verschenken eignen, und unterstützen damit das Mengenwachstum sowie die Premiumisierung. So führte beispielsweise Mars im November 2025 eine neue Palette saisonaler Süßwaren für die Feiertage 2025 ein. Diese Lancierung umfasste Life Savers Gummies Holiday Shapes mit Gummibonbons in saisonalen Designs wie Strümpfen, Schneemännern und Weihnachtsmannmützen und demonstriert, wie themenspezifische Formate den emotionalen Reiz steigern und Impulskäufe in der Schenksaison fördern.

Wandel hin zu nachhaltiger und umweltfreundlicher Verpackung

Der Wandel hin zu nachhaltiger und umweltfreundlicher Verpackung ist ein bedeutender Wachstumstreiber für den Zuckerwarenmarkt, da Verbraucher und Einzelhändler zunehmend Produkte bevorzugen, die Plastikmüll minimieren und umweltbewussten Kaufpräferenzen entsprechen. Umweltfreundliche Verpackungsstrategien ermöglichen es Süßwarenmarken, sich in einem wettbewerbsintensiven Markt abzuheben, ihr Premiumimage zu verbessern und die Einhaltung sich entwickelnder globaler Nachhaltigkeitsstandards sicherzustellen. Dieser Trend fördert zudem Innovationen im Verpackungsdesign und begünstigt Gewichtsreduzierung, verbesserte Recyclingfähigkeit sowie den Einsatz alternativer Materialien, die den Produktschutz gewährleisten und gleichzeitig die Umweltbelastung reduzieren. So führte beispielsweise Nassau Candy im Juni 2024 eine kompostierbare Süßwarentüte aus biobasiertem Material ein, die zu 100 % heimkompostierbar ist. Derartige Initiativen tragen zum Marktwachstum bei, indem sie die Markenakzeptanz steigern, Einzelhandelspartnerschaften stärken und die Verbreitung umweltbewusster Süßwarenprodukte fördern, die umweltbewusste Verbraucher ansprechen.

Analyse der Hemmniseinflussfaktoren*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Wachsende Gesundheitsbedenken im Zusammenhang mit hohem Zuckerkonsum | -1.3% | Global, am stärksten in Europa (Zuckersteuern), Nordamerika (Bewusstsein für Adipositas), Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohstoffpreise | -0.8% | Global, mit starkem Einfluss auf importabhängige Märkte (Preisschwankungen bei Zucker, Kakao, Gelatine) | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch gesündere Alternativen und Substitute | -0.7% | Nordamerika, Europa, wohlhabende Stadtsegmente in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Hohe Wettbewerbsintensität und Marktsättigung | -0.5% | Global, am intensivsten in den gesättigten Märkten Nordamerikas und Europas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Gesundheitsbedenken im Zusammenhang mit hohem Zuckerkonsum

Gesundheitsbedenken im Zusammenhang mit hohem Zuckerkonsum sind weiterhin ein wesentliches Hemmnis für den Zuckerwarenmarkt. Verbraucher sind sich zunehmend der Verbindung zwischen übermäßiger Zuckeraufnahme und gesundheitlichen Problemen wie Gewichtszunahme, Diabetes und Stoffwechselstörungen bewusst. Dieses gesteigerte Gesundheitsbewusstsein führt zu einem Rückgang des diskretionären Süßigkeitenkonsums, insbesondere bei Erwachsenen, die ihren täglichen Zuckerkonsum aktiv reduzieren. Darüber hinaus sehen sich Zuckerwaren einem wachsenden Druck von Seiten der Eltern ausgesetzt, die zunehmend geneigt sind, Süßigkeitenkäufe für Kinder einzuschränken und gesündere Snack-Alternativen zu bevorzugen. Der Wandel in den Verbraucherpräferenzen wird auch durch die steigende Verfügbarkeit gesünderer Optionen vorangetrieben, die als gesünder und für den regelmäßigen Konsum geeigneter wahrgenommen werden. Infolgedessen sehen sich traditionelle zuckerreiche Produkte im regulären Konsum mit Nachfrageproblemen konfrontiert, was Marken dazu veranlasst, sich auf portionskontrollierte Formate, Produktreformulierungen und eine funktionale Positionierung zu konzentrieren, um im Markt relevant zu bleiben.

Volatilität der Rohstoffpreise

Schwankungen bei den Rohstoffpreisen stellen eine erhebliche Herausforderung für den globalen Zuckerwarenmarkt dar. Hersteller sind besonders den Veränderungen bei den Kosten wichtiger Inputs wie Zucker, Glucose-basierte Süßungsmittel, Aromasysteme und Verpackungsmaterialien ausgesetzt. Plötzliche Kostensteigerungen können die Gewinnmargen erheblich beeinträchtigen, insbesondere in einem Markt, in dem Produkte häufig für Impulskäufe und regelmäßigen Konsum bepreist werden. Dies schränkt die Möglichkeit der Marken ein, höhere Kosten weiterzugeben, ohne einen Rückgang des Absatzvolumens zu riskieren. Die Preisvolatilität erschwert zudem die Produktionsplanung und Beschaffungsstrategien, macht die Kostenprognose hochgradig ungewiss und reduziert die Flexibilität für Werbeaktivitäten. Über einen längeren Zeitraum kann anhaltende Rohstoffpreisinstabilität zu Packungsgrößenreduzierungen, Preiserhöhungen oder Reformulierungsbemühungen führen, was potenziell die Verbraucherwahrnehmung beeinflussen und die Nachfragekonsistenz in massenmarktorientierten Süßwarensegmenten schwächen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Textur-Hybride treiben die Beschleunigung bei Pfefferminzbonbons voran

Pastillen, Gummibonbons und Gelees hielten im Jahr 2025 einen Anteil von 39,06 % am Zuckerwarenmarkt, angetrieben durch ihre Übereinstimmung mit wichtigen Konsumverhaltensmustern wie wiederholtem Snacken, sensorisch gesteuerten Entscheidungen und impulsbedingten Käufen. Gummibonbons und Gelees bieten durch ihre weiche Textur, den Kauprozess und verspielten Formate ein ansprechendes Konsumerlebnis, was sie für eine breite demografische Gruppe ansprechend macht – insbesondere für Kinder, Jugendliche und junge Erwachsene. Die Marktdominanz des Segments wird weiter durch die Fähigkeit des Segments gestützt, eine breite Vielfalt an Optionen innerhalb desselben Produkttyps anzubieten, darunter fruchtbasierte Geschmacksrichtungen, saure Varianten, Dual-Textur-Formate, gefüllte Kerne und neuartige Formen, die häufige Produktproben und Wiederholungskäufe fördern.

Das Pfefferminzbonbon-Segment wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,55 % wachsen, da Pfefferminzbonbons zunehmend als funktionale, täglich verwendete Süßware statt als gelegentliches Genussmittel positioniert werden. Diese Positionierung steigert ihr Wiederholungskaufpotenzial im Vergleich zu traditionellen Zuckerbonbons. Pfefferminzbonbons sind eng mit Atemfrische, Selbstsicherheit und Körperpflegeroutinen verbunden, was sie für eine vielfältige Verbraucherbasis relevant macht, darunter Berufstätige, Reisende, Studierende und sozial aktive Personen. Diese Wahrnehmung des täglichen Nutzens unterstützt häufigen Konsum bei verschiedenen Gelegenheiten, wie nach den Mahlzeiten, beim Pendeln, zwischen Meetings und nach dem Genuss von Getränken. Infolgedessen profitiert das Pfefferminzbonbon-Segment von hoher Konsumfrequenz und starkem Ergänzungskaufverhalten.

Nach funktionalem Nutzen: Das angereicherte Segment erschließt gesundheitsbewusste Prämien

Neuartige Produkte entfielen im Jahr 2025 auf einen Marktanteil von 51,23 % und halten den Zuckerwarenkonsum durch aktive und wiederholungsgesteuerte Käufe aufrecht. Diese Produkte betonen Spaß, Überraschung und erlebnisorientierten Snackkonsum, anstatt sich ausschließlich auf Geschmackszufriedenheit zu konzentrieren. Neuartige Süßwaren sind darauf ausgelegt, mehr als nur Süße zu bieten – sie beinhalten interaktive Formate, einzigartige Formen, multisensorische Effekte und verspielte Konsumrituale. Diese Merkmale sprechen Kinder, Jugendliche und junge Erwachsene stark an, während sie auch Erwachsene anziehen, die nach unbeschwerten oder nostalgischen Leckereien suchen. Dieses Segment dominiert den Markt, indem es die Neugier der Verbraucher konsequent in Käufe umwandelt. Käufer tätigen eher Impulskäufe, wenn Produkte ein ansprechendes Erlebnis versprechen, wie intensive Sinneseffekte, Farbwechseleigenschaften oder unerwartete Texturen.

Angereicherte Süßwaren werden voraussichtlich im Zeitraum 2026–2031 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 6,89 % wachsen. Dieses Wachstum wird durch die Fähigkeit des Segments angetrieben, Zuckerwaren von einem rein genussorientierten Kauf in ein nutzenorientiertes, täglich verwendetes Produkt zu verwandeln. Angereicherte Süßwaren unterstützen die Marktexpansion, indem sie Verbraucher ansprechen, die nach Leckereien suchen, die modernen Wellnessroutinen entsprechen und einen häufigeren Konsum über den traditionellen Impulskauf hinaus ermöglichen. Ihre Positionierung steigert die Relevanz bei Erwachsenen, Berufstätigen und routineorientierten Käufern und ermöglicht es Zuckerwaren, an vertretbaren Genussverhalten teilzunehmen, bei denen Genuss mit funktionalem Nutzen verbunden ist. Da sich die Verbrauchererwartungen hin zu Produkten verschieben, die Vorteile über Geschmack und Süße hinaus bieten, stärken angereicherte Süßwaren die Widerstandsfähigkeit der Kategorie, indem sie Wiederholungskäufe fördern und die Abhängigkeit von gelegentlichen Gelüsten verringern.

Nach Vertriebskanal: Online-Einzelhandel gewinnt durch Abonnementmodelle Marktanteile

Convenience-Stores hielten im Jahr 2025 einen Marktanteil von 40,81 % und unterstreichen ihre bedeutende Rolle als führender Vertriebskanal für Zuckerwaren weltweit. Dieser Kanal treibt den Markt durch hohen Kundenstrom, spontanes Kaufverhalten und starke Produktsichtbarkeit voran. Diese Faktoren machen Convenience-Stores besonders gut geeignet für Zuckerwaren, die zu den impulsstärksten Kategorien im Lebensmitteleinzelhandel zählen. Die Portabilität von Zuckerwaren, die einfache Auswahl und die kurze Entscheidungszeit tragen zu höheren Konversionsraten im Vergleich zu Kategorien bei, die geplante Käufe erfordern. Darüber hinaus verstärken Kassenplatzierungen und Fronttheken-Merchandising den Umsatz, da Käufer häufig Süßwaren als kostengünstigen Impulsartikel zu ihren Einkaufskörben hinzufügen, wenn sie Getränke, Fertiggerichte oder kraftstoffbezogene Produkte kaufen.

Online-Einzelhandelskanäle werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 8,06 % wachsen und sich als wichtiger Wachstumstreiber für den globalen Zuckerwarenmarkt etablieren. Dieses Wachstum wird durch erweiterte digitale Zugänglichkeit, bequemesorientiertes Kaufen und eine breitere Produktentdeckung angetrieben. E-Commerce-Plattformen erleichtern Verbraucherkäufe durch schnelle Nachbestellungen, gebündelte Angebote und kuratierte Sortimente, die sowohl alltäglichen Snackkonsum als auch Schenkgelegenheiten bedienen. Online-Kanäle unterstützen die Marktexpansion auch durch ein breiteres Markenangebot im Vergleich zu traditionellen Geschäften, was Verbrauchern den Zugang zu internationalen Neuheitssüßigkeiten, limitierten Auflagen und Premium-Formaten ermöglicht, die möglicherweise nicht lokal verfügbar sind. So nutzten laut der Internationalen Fernmeldeunion (ITU) im Jahr 2025 6 Milliarden Menschen das Internet, gegenüber 5,8 Milliarden im Jahr 2024 [2]Quelle: Internationale Fernmeldeunion (ITU), „Globale Anzahl der Internetnutzer steigt”, itu.int. Dieser Anstieg der Internetnutzer erweitert die potenzielle Kundenbasis für den Online-Kauf von Zuckerwaren und treibt die Akzeptanz sowohl in entwickelten als auch in aufstrebenden Märkten voran.

Geografische Analyse

Im Jahr 2025 entfielen auf Asien-Pazifik 40,16 % des Marktanteils im Zuckerwarenmarkt, was die Region zum größten regionalen Beitragenden macht. Diese Dominanz wird durch eine sich rasch entwickelnde Verbraucherbasis und starke alltägliche Konsumgewohnheiten gestützt. Das Wachstum der Region wird in erster Linie durch China und Indien angetrieben, wo urbane Lebensstile und sich ausdehnende moderne Einzelhandelsökosysteme die Häufigkeit des Snackkonsums unterwegs und der Impulskäufe steigern. Die Urbanisierung beeinflusst das Einkaufsverhalten durch eine stärkere Präsenz von Convenience-Stores, Supermärkten und Quick-Commerce-Plattformen. Dieser Trend steigert die Nachfrage nach portablen Formaten wie Gummibonbons, Gelees und Neuheitssüßigkeiten, die zu geschäftigen Alltagsroutinen und familiären Konsumgelegenheiten passen. Darüber hinaus stärkt die zunehmende jugendgetriebene Nachfrage nach kräftigen Geschmacksrichtungen, interaktiven Formaten und saisonalen Neuheitspaketen die regionale Führungsposition, treibt die Produktrotation voran und unterstützt sowohl das Mengenwachstum als auch die Einführung neuer Produkte in Metropol- und Halbstadtmärkten.

Der Nahe Osten und Afrika werden voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 7,11 % wachsen, unterstützt durch starke kulturelle Konsummuster und die Schenktradition der Region, bei der Süßwaren eine zentrale Rolle in Gastfreundschaft und Feiern spielen. Zunehmende Tourismusaktivitäten steigern die Nachfrage nach Zuckerwaren weiter, insbesondere in Reise-Hubs, Convenience-Einzelhandel und durch souvenirangetriebene Käufe, mit einem Fokus auf Premium- und schenkgeeignete Formate. So verzeichnete der Nahe Osten laut UN-Tourismus im Jahr 2025 ein Wachstum von 3 %, was den Besucherverkehr und die Einzelhandelsaktivität erhöhte und den Süßwarenabsatz in Flughäfen, Unterhaltungszonen und städtischen Einkaufszentren ankurbelte [3]Quelle: UN-Tourismus, „Internationale Touristankünfte stiegen 2025 um 4 %”, untourism.int. Mit schenkgetriebener Nachfrage, expandierendem modernen Handel und tourismusbedingtem Impulskauf ist die Region als einer der am schnellsten wachsenden Märkte für Zuckerwaren positioniert.

Europa und Nordamerika repräsentieren reife Märkte, in denen das Mengenwachstum weitgehend ein Plateau erreicht hat. Infolgedessen konzentrieren sich die Wachstumsstrategien in diesen Regionen auf Premiumisierung, Innovation und Portfoliodiversifizierung zur Umsatzstabilisierung. Hersteller setzen auf differenzierte Neuheitsformate, zuckerreduzierte Optionen und Premium-Geschenksortimente, um das Verbraucherinteresse aufrechtzuerhalten. Saisonale Nachfragespitzen und markengetriebene Erlebnisse werden ebenfalls genutzt, um Wertwachstum in diesen Märkten zu erzielen. Südamerika weist ein heterogenes Wachstum auf, das von ungleichmäßiger Einzelhandelsentwicklung und unterschiedlichen Verbraucherpräferenzen in den einzelnen Ländern beeinflusst wird. Traditionelle Zuckerwaren bleiben in einigen Märkten widerstandsfähig, während moderne Formate und Premium-Produkte in städtischen Zentren ein schnelleres Wachstum verzeichnen. Diese Vielfalt im Verbraucherverhalten und in der Einzelhandelsinfrastruktur prägt die Wachstumsentwicklung der Region.

Wettbewerbslandschaft

Der globale Zuckerwarenmarkt weist eine moderate Konsolidierung auf, angetrieben durch die starke Präsenz multinationaler Markeninhaber neben einer breiten Basis regionaler Hersteller und Handelsmarkenwettbewerber. Zu den wichtigsten Akteuren im Markt zählen Mars, Incorporated, Mondelēz International, Inc., Nestlé S.A., Ferrero International SpA und The Hershey Company. Diese Unternehmen nutzen Vorteile in Markenstärke, globalen Vertriebsnetzwerken und wirkungsvollen Marketingstrategien in zentralen Süßwarenkategorien. Der Wettbewerb bleibt intensiv in impulsbedingten Segmenten wie Gummibonbons, Gelees, Pfefferminzbonbons und Neuheitssüßigkeiten, wo Faktoren wie Regalvisibilität, Produktinnovation und saisonale Werbeaktionen den Marktanteil maßgeblich beeinflussen. Während globale Marktführer die Premium-, Schen- und Massenvolumensegmente dominieren, behaupten sich regionale Akteure durch lokalisierte Geschmacksprofile, kulturell angepasste Formate und schnellere Reaktionen auf länderspezifische Präferenzen.

Der Einsatz von Technologie wird zu einem entscheidenden Differenzierungsfaktor im Zuckerwarenmarkt. Führende Unternehmen setzen KI-gestützte Nachfrageprognosen, dynamische Preisalgorithmen und durch maschinelles Lernen optimierte Rezeptoptimierung ein, um Innovationszyklen zu beschleunigen und betriebliche Ineffizienzen zu minimieren. Diese Technologien verbessern die Produktionsplanung, reduzieren Lagerbestandsverschwendung und ermöglichen es Marken, effektiver auf Veränderungen in Geschmackstrends, Verpackungspräferenzen und kanalspezifischen Nachfragemustern zu reagieren. Dies ist besonders wichtig im Convenience-Einzelhandel und E-Commerce, wo das Kaufverhalten schnell und unvorhersehbar ist. Darüber hinaus stärken digitale Fähigkeiten den Wettbewerbsvorteil durch datengetriebene Produktlancierungen, gezielte Werbeaktionen und verbesserte Personalisierung auf Online-Einzelhandelsplattformen.

Erhebliche Wachstumschancen bestehen in Süßwarenformaten der nächsten Generation, insbesondere bei funktional angereicherten Produkten, verdauungsorientierten Bonbons und pflanzenbasierten Gummibonbons, die mit veganen Formulierungen entwickelt wurden. Nachhaltige Verpackungsinnovationen gewinnen ebenfalls an Bedeutung, da Marken zunehmendem Druck wegen Einwegverpackungen und nicht recycelbaren Materialien ausgesetzt sind. Dies hat Hersteller dazu veranlasst, sich auf die Verbesserung der Recyclingfähigkeit, die Reduzierung des Materialeinsatzes und die Einführung von Premium-Verpackungsoptionen für Schenkgelegenheiten zu konzentrieren. Unternehmen, die starke Markenbildung mit schneller Innovation, gesundheitsorientierter Produktpositionierung und Nachhaltigkeitsinitiativen erfolgreich kombinieren, werden gut positioniert sein, um inkrementelles Wachstum zu erschließen, insbesondere in wachstumsstarken Regionen und digital geprägten Kaufumgebungen.

Marktführer der Zuckerwarenbranche

Mars, Incorporated

Mondelēz International, Inc.

Nestlé S.A.

Ferrero International SpA

The Hershey Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Haribo lancierte limitierte herzförmige Gummibonbons in Partnerschaft mit dem koreanischen Popstar Jennie. Die limitierte Produktlinie aus süß-sauren herzförmigen Erdbeer-Gummibonbons war in 227-g-Beuteln (8 oz) erhältlich.

- Juni 2025: Perfetti Van Melle India hatte Alpenliebe Eclairs Pop eingeführt, das als Indiens erster Lollipop mit flüssiger Schokoladenfüllung vermarktet wurde. Dieses Produkt kombinierte eine Karamell-Außenschicht mit einem flüssigen Schokoladenkern.

- Mai 2025: Mars Wrigley India hatte Boomer Lollipop eingeführt, eine geschmacksgefüllte Süßware, die in drei lebhaften Varianten erhältlich war: Erdbeere, Orange und Wassermelone.

- Mai 2025: Tic Tac stärkte sein Produktportfolio im israelischen Markt weiter durch die Einführung der Varianten Himbeere & Zitrone sowie Spearmint Fresh & Mild, die eine größere, zuckerfreie Pfefferminzbonbon präsentierten.

Berichtsumfang des globalen Zuckerwarenmarktberichts

Zuckerwaren sind alle Lebensmittel, die ohne weitere Zubereitung zum Verzehr bereit sind. Süßwaren mit Kohlenhydrat-Süßungsmitteln als charakteristischem Bestandteil umfassen gesüßtes Lakritz und Kaugummi, schließen jedoch Kakaoerzeugnisse aus. Der Zuckerwarenmarkt ist nach Produkttyp, funktionalem Nutzen, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Hartbonbons, Pfefferminzbonbons, Pastillen, Gummibonbons und Gelees, Toffees und Nougats, Lollipops sowie Sonstige segmentiert. Nach funktionalem Nutzen ist der Markt in Neuartige Produkte, Angereicherte Produkte, Verdauungs-/Botanische Produkte sowie Sonstige segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Verbrauchermärkte, Online-Einzelhandelsgeschäfte, Convenience-Stores und sonstige Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Der Bericht liefert Marktgröße und Prognosen sowohl in Wertangaben (USD) als auch in Volumenangaben (Tonnen) für alle genannten Segmente.

| Hartbonbons | |

| Pfefferminzbonbons | Power-Pfefferminzbonbons |

| Standard-Pfefferminzbonbons | |

| Pastillen, Gummibonbons und Gelees | |

| Toffees und Nougats | |

| Lollipops | |

| Sonstige |

| Neuartige Produkte |

| Angereicherte Produkte |

| Verdauungs- / Botanische Produkte |

| Sonstige |

| Supermärkte/Verbrauchermärkte |

| Online-Einzelhandelsgeschäfte |

| Convenience-Stores |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Rest von Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Rest von Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Rest von Naher Osten und Afrika |

| Nach Produkttyp | Hartbonbons | |

| Pfefferminzbonbons | Power-Pfefferminzbonbons | |

| Standard-Pfefferminzbonbons | ||

| Pastillen, Gummibonbons und Gelees | ||

| Toffees und Nougats | ||

| Lollipops | ||

| Sonstige | ||

| Nach funktionalem Nutzen | Neuartige Produkte | |

| Angereicherte Produkte | ||

| Verdauungs- / Botanische Produkte | ||

| Sonstige | ||

| Nach Vertriebskanal | Supermärkte/Verbrauchermärkte | |

| Online-Einzelhandelsgeschäfte | ||

| Convenience-Stores | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Rest von Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Rest von Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Rest von Naher Osten und Afrika | ||

Marktdefinition

- Milch- und weiße Schokolade - Milchschokolade ist eine feste Schokolade, die aus Milch (in Form von Milchpulver, flüssiger Milch oder Kondensmilch) und Kakaobestandteilen hergestellt wird. Weiße Schokolade wird aus Kakaobutter und Milch hergestellt und enthält keinerlei Kakaobestandteile. Der Anwendungsbereich umfasst reguläre Schokoladen, zuckerarme und zuckerfreie Varianten.

- Toffees & Nougats - Toffees umfassen harte, zähe und kleine oder mundgerechte Süßigkeiten, die mit der Bezeichnung Toffee oder toffeeartige Süßwaren vermarktet werden. Nougat ist eine zähe Süßware aus Mandeln, Zucker und Eiweiß als Grundzutaten; sie hat ihren Ursprung in europäischen und nahöstlichen Ländern.

- Müsliriegel - Ein Snack, der aus Frühstücksflocken besteht, die zu einer Riegelform gepresst und mit einer Art essbarem Bindemittel zusammengehalten werden. Der Anwendungsbereich umfasst Snackriegel aus Getreide wie Reis, Hafer, Mais usw., gemischt mit einem Bindesyrup. Dazu gehören auch Produkte, die als Müsliriegel, Müsli-Treat-Riegel oder Getreideregel bezeichnet werden.

- Kaugummi - Dies ist ein Kauprodukt, das gewöhnlich aus aromatisiertem und gesüßtem Chicle oder solchen Ersatzstoffen wie Polyvinylacetat hergestellt wird. Die im Anwendungsbereich enthaltenen Kaugummiarten sind zuckerhaltiger Kaugummi und zuckerfreier Kaugummi.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Zartbitterschokolade | Zartbitterschokolade ist eine Form von Schokolade, die Kakaobestandteile und Kakaobutter ohne Milch enthält. |

| Weiße Schokolade | Weiße Schokolade ist die Schokoladenart mit dem höchsten Anteil an Milchfeststoffen, typischerweise etwa oder über 30 Prozent. |

| Milchschokolade | Milchschokolade wird aus Zartbitterschokolade mit einem niedrigen Kakaofeststoffgehalt und einem höheren Zuckergehalt zuzüglich eines Milchprodukts hergestellt. |

| Hartbonbon | Eine Süßigkeit aus Zucker und Maissirup, die ohne Kristallisation aufgekocht wird. |

| Toffees | Eine harte, zähe, oft braune Süßigkeit, die aus mit Butter aufgekochtem Zucker hergestellt wird. |

| Nougats | Eine zähe oder spröde Süßigkeit, die Mandeln oder andere Nüsse und manchmal Früchte enthält. |

| Müsliriegel | Ein Müsliriegel ist ein rigelförmiges Lebensmittelprodukt, das durch Pressen von Getreide und in der Regel getrocknetem Obst oder Beeren hergestellt wird, die in den meisten Fällen durch Glucosesirup zusammengehalten werden. |

| Proteinriegel | Proteinriegel sind Nährwertriegel, die einen hohen Anteil an Proteinen im Verhältnis zu Kohlenhydraten/Fetten enthalten. |

| Frucht- und Nussriegel | Diese basieren häufig auf Datteln mit Zusätzen aus anderen getrockneten Früchten und Nüssen sowie in einigen Fällen Aromen. |

| NCA | Die Nationale Süßwarenvereinigung (National Confectioners Association) ist ein amerikanischer Handelsverband, der Schokolade, Süßigkeiten, Kaugummi und Pfefferminzbonbons sowie die Unternehmen, die diese Produkte herstellen, fördert. |

| CGMP | Aktuelle gute Herstellungspraxis (Current Good Manufacturing Practices) sind jene, die den von den zuständigen Behörden empfohlenen Richtlinien entsprechen. |

| Nicht standardisierte Lebensmittel | Nicht standardisierte Lebensmittel sind solche, die keine Identitätsnorm haben oder die in irgendeiner Weise von einer vorgeschriebenen Norm abweichen. |

| GI | Der glykämische Index (GI) ist eine Methode zur Einstufung kohlenhydrathaltiger Lebensmittel danach, wie langsam oder schnell sie verdaut werden und den Blutzuckerspiegel über einen bestimmten Zeitraum erhöhen. |

| Magermilchpulver | Magermilchpulver wird durch Entfernen von Wasser aus pasteurisierter Magermilch durch Sprühtrocknung gewonnen. |

| Flavanole | Flavanole sind eine Gruppe von Verbindungen, die in Kakao, Tee, Äpfeln und vielen anderen pflanzlichen Lebensmitteln und Getränken vorkommen. |

| WPC | Molkenproteinkonzentrat – der Stoff, der durch die Entfernung ausreichender Nicht-Protein-Bestandteile aus pasteurisierter Molke gewonnen wird, sodass das fertige Trockenprodukt mehr als 25 % Protein enthält. |

| LDL | Lipoprotein niedriger Dichte – das schlechte Cholesterin. |

| HDL | Lipoprotein hoher Dichte – das gute Cholesterin. |

| BHT | Butylhydroxytoluol ist eine im Labor hergestellte chemische Verbindung, die Lebensmitteln als Konservierungsmittel zugesetzt wird. |

| Carrageen | Carrageen ist ein Zusatzstoff, der zum Eindicken, Emulgieren und Konservieren von Lebensmitteln und Getränken verwendet wird. |

| Freie Form | Enthält keine bestimmten Zutaten wie Gluten, Milchprodukte oder Zucker. |

| Kakaobutter | Es ist eine fettige Substanz, die aus Kakaobohnen gewonnen wird und bei der Herstellung von Süßwaren verwendet wird. |

| Pastillen | Eine Art brasilianischer Süßigkeit aus Zucker, Eiern und Milch. |

| Dragées | Kleine, runde Süßigkeiten, die mit einer harten Zuckerschale überzogen sind. |

| CHOPRABISCO | Königlicher Belgischer Verband der Schokoladen-, Pralinen-, Keks- und Süßwarenbranche – ein Handelsverband, der die belgische Schokoladenindustrie vertritt. |

| Europäische Richtlinie 2000/13 | Eine Richtlinie der Europäischen Union, die die Kennzeichnung von Lebensmitteln regelt. |

| Kakao-Verordnung | Die deutsche Schokoladenverordnung, ein Regelwerk, das definiert, was in Deutschland als „Schokolade” bezeichnet werden darf. |

| FASFC | Föderale Agentur für die Sicherheit der Lebensmittelkette. |

| Pektin | Eine natürliche Substanz, die aus Früchten und Gemüse gewonnen wird. Sie wird in der Süßwarenherstellung eingesetzt, um eine gelartige Textur zu erzeugen. |

| Invertzucker | Eine Art Zucker, der aus Glucose und Fructose besteht. |

| Emulgator | Eine Substanz, die hilft, zwei Flüssigkeiten zu mischen, die sich nicht miteinander vermischen. |

| Anthocyane | Eine Art Flavonoid, das für die roten, violetten und blauen Farben von Süßwaren verantwortlich ist. |

| Funktionelle Lebensmittel | Lebensmittel, die modifiziert wurden, um über die Grundernährung hinaus zusätzliche gesundheitliche Vorteile zu bieten. |

| Koscher-Zertifikat | Dieses Zertifikat bestätigt, dass die Zutaten, der Produktionsprozess einschließlich aller Maschinen und/oder der Lebensmitteldienstleistungsprozess den Standards des jüdischen Speisegesetzes entsprechen. |

| Zichorienwurzelextrakt | Ein natürlicher Extrakt aus der Zichorienwurzel, der eine gute Quelle für Ballaststoffe, Kalzium, Phosphor und Folsäure ist. |

| RDD | Empfohlene Tagesdosis. |

| Gummibonbons | Eine zähe, gelatinebasierte Süßigkeit, die oft mit Fruchtgeschmack versehen ist. |

| Nutrazeutika | Lebensmittel oder Nahrungsergänzungsmittel, denen gesundheitliche Vorteile zugeschrieben werden. |

| Energieriegel | Snackriegel mit hohem Kohlenhydrat- und Kaloriengehalt, die dazu bestimmt sind, unterwegs Energie bereitzustellen. |

| BFSO | Belgische Organisation für Lebensmittelsicherheit für die Lebensmittelkette. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf Basis dieser Variablen entwickelt.

- Schritt 2: Erstellung eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen