Nordamerika Free-From-Lebensmittel-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

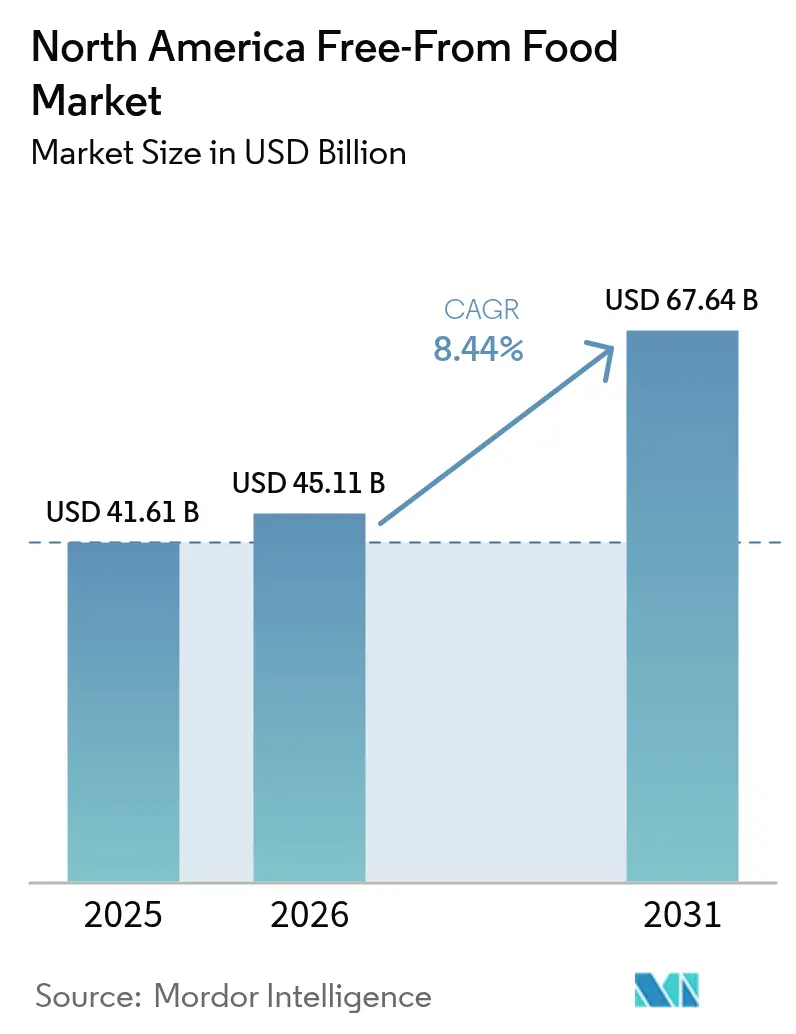

| Marktgröße im Basisjahr (2025) | 41.61 Milliarden US-Dollar |

| Marktgröße (2026) | 45.11 Milliarden US-Dollar |

| Marktgröße (2031) | 67.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.44% CAGR |

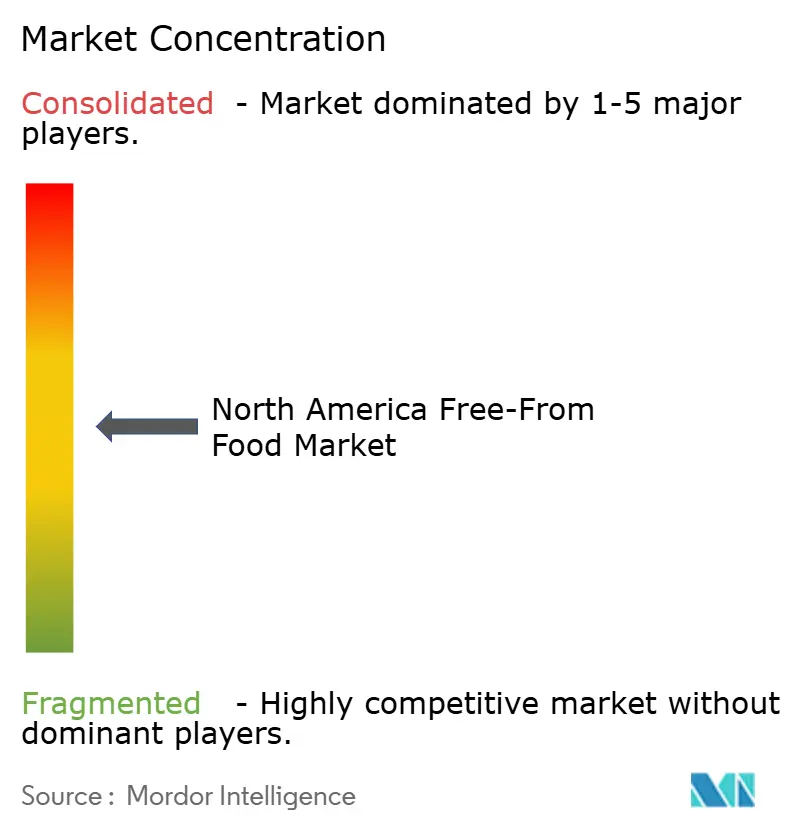

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Free-From-Lebensmittel-Markt Analyse von Mordor Intelligence

Die Größe des nordamerikanischen Free-From-Lebensmittel-Marktes soll von 41,61 Milliarden USD im Jahr 2025 auf 45,11 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 67,64 Milliarden USD erreichen, mit einer CAGR von 8,44 % über den Zeitraum 2026–2031. Das Bewusstsein der Verbraucher für Lebensmittelallergien, steigende Haushaltseinkommen und strengere Kennzeichnungsgesetze verlagern Free-From-Produkte von Spezialregalen in die Hauptregale, was ein stetiges Wertwachstum auch dann unterstützt, wenn diskretionäre Kategorien sich verlangsamen. Glutenfreie Backwaren profitieren von enzymbasierten Teigverbesserern, die die Haltbarkeit auf 7–10 Tage verlängern, während Milchalternativen wie Hafer- und Mandelmilch in vielen großen Einzelhandelsketten Kostenparität erreicht haben. Zertifizierungskosten, die die Produktionskosten um 15–25 % erhöhen, begünstigen Skalenvorteile für multinationale Unternehmen, doch mittelgroße Marken gewinnen weiterhin Regalfläche, indem sie Clean-Label-Aussagen und Erstanbieterdaten aus Direktvertriebskanälen betonen. Preisanstiege bei Rohstoffen wie Mandelmehl und Erbsenproteinisolaten belasten weiterhin die Margen, doch Hersteller gleichen diese Kosten teilweise durch hybride Formulierungsstrategien und Eigenmarkenkooperationen aus.

Wichtigste Erkenntnisse des Berichts

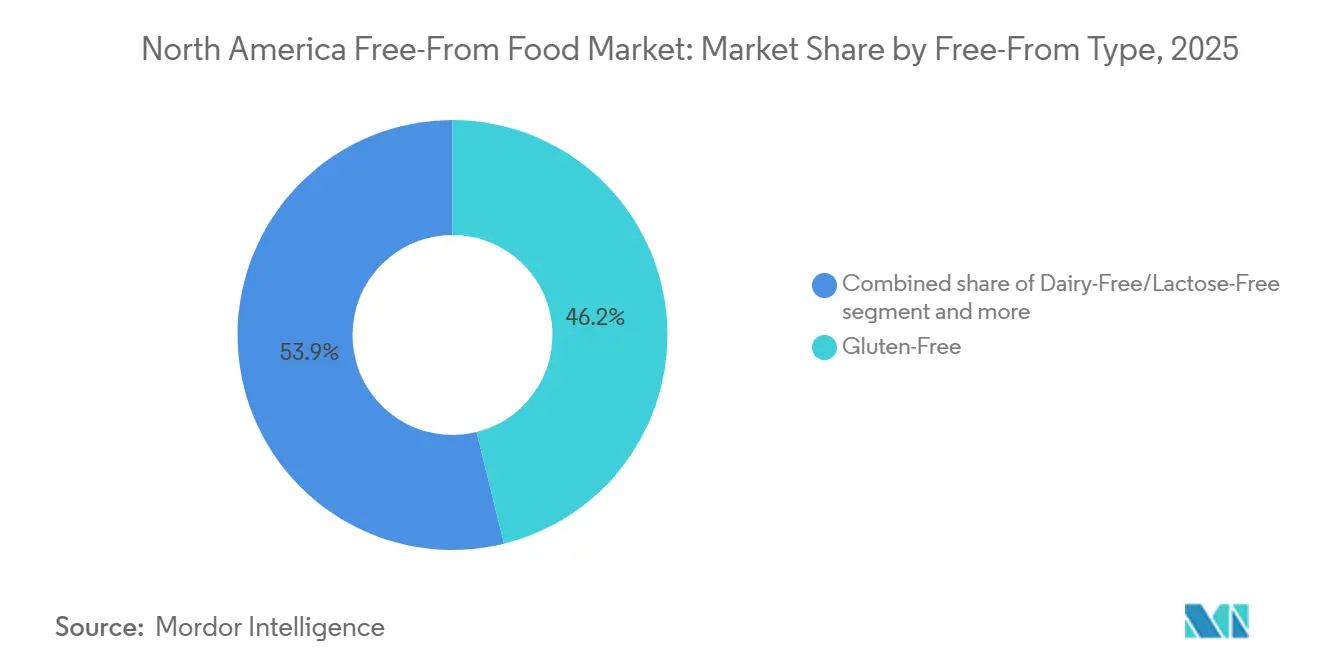

- Nach Free-From-Typ erfassten glutenfreie Produkte im Jahr 2025 einen Marktanteil von 46,15 % am glutenfreien Markt, während fleischfreie pflanzenbasierte Alternativen bis 2031 die schnellste CAGR von 9,26 % verzeichnen sollen.

- Nach Endprodukt führten Backwaren und Süßwaren im Jahr 2025 mit einem Umsatzanteil von 29,77 %, während Milchalternativen bis 2031 mit einer CAGR von 8,99 % wachsen sollen.

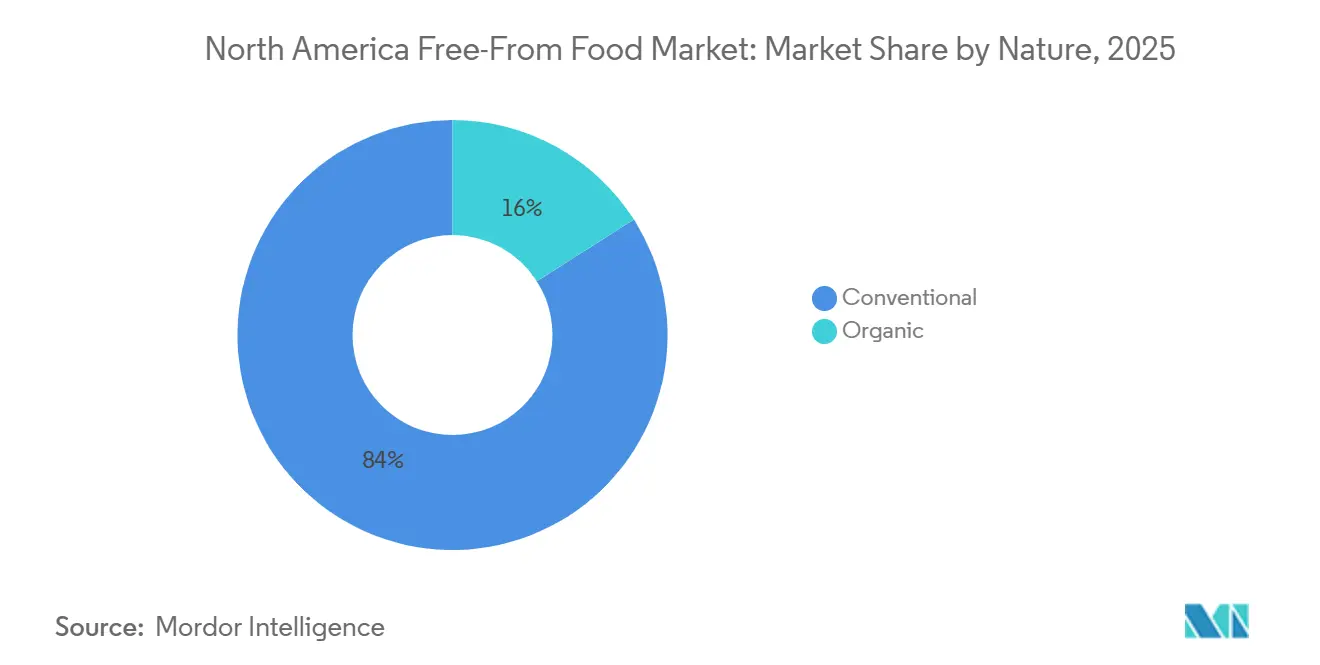

- Nach Art hielten konventionelle Linien im Jahr 2025 einen Anteil von 84,02 % an der glutenfreien Marktgröße, und Bio-Varianten entwickeln sich zwischen 2026 und 2031 mit einer CAGR von 10,05 %.

- Nach Vertriebskanal kontrollierten Off-Trade-Outlets im Jahr 2025 71,91 % des Umsatzes, während der On-Trade-Gastronomiebereich mit einer CAGR von 9,63 % bis 2031 beschleunigt wächst.

- Nach Geografie erwirtschafteten die Vereinigten Staaten im Jahr 2025 79,89 % des Umsatzes, während Mexiko bis 2031 die höchste CAGR von 9,84 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Free-From-Lebensmittel-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Lebensmittelallergien und -unverträglichkeiten | +1.5% | Regional, mit höchster Intensität in den Vereinigten Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach glutenfreien und milchfreien Produkten | +1.8% | Nordamerika, mit Ausstrahlungseffekten auf städtische Zentren in Mexiko | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Gesundheits- und Wellnessbewusstsein bei Verbrauchern | +1.2% | Ballungsräume in den Vereinigten Staaten, Kanada und Mexiko | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung pflanzenbasierter und allergenfreier Ernährungsweisen | +1.6% | Vereinigte Staaten und Kanada, aufkommend in Mexiko | Mittelfristig (2–4 Jahre) |

| Ausweitung von Free-From-Produkten in den Mainstream-Einzelhandelskanälen | +1.0% | Vereinigte Staaten, Kanada, mit schrittweiser Durchdringung in Mexiko | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach Clean-Label- und minimal verarbeiteten Lebensmitteln | +0.9% | Vereinigte Staaten und Kanada, frühe Akzeptanz in Mexiko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Lebensmittelallergien und -unverträglichkeiten

Die zunehmende Verbreitung von Lebensmittelallergien und -unverträglichkeiten ist ein wesentlicher Treiber des nordamerikanischen Free-From-Lebensmittel-Marktes. Das wachsende Bewusstsein für Ernährungseinschränkungen und gesundheitliche Bedenken veranlasst Verbraucher, Produkte zu suchen, die sicher, allergenfrei und für spezifische Ernährungsbedürfnisse geeignet sind. Im Jahr 2024 wurde bei 6,7 % der US-amerikanischen Erwachsenen eine Lebensmittelallergie diagnostiziert, wie die Zentren für Seuchenkontrolle und -prävention (CDC) berichten, was den wachsenden Anteil der Bevölkerung unterstreicht, der allergiebewusste Lebensmitteloptionen benötigt[1]Quelle: Zentren für Seuchenkontrolle und -prävention, "Diagnostizierte allergische Erkrankungen bei Erwachsenen: Vereinigte Staaten, 2024", cdc.gov. Dieser Trend wird weiter durch Eltern unterstützt, die sichere, nahrhafte Lebensmittel für Kinder mit Allergien suchen, sowie durch Personen, die Laktoseintoleranz, Glutensensitivität oder andere Ernährungseinschränkungen bewältigen. Die Nachfrage nach Free-From-Produkten erstreckt sich über mehrere Kategorien, darunter Backwaren, Milchalternativen, Snacks und Getränke, was Produktinnovation und Diversifizierung vorantreibt. Mit zunehmendem Gesundheitsbewusstsein und strengeren Kennzeichnungsvorschriften wird erwartet, dass der Markt für Free-From-Lebensmittel in ganz Nordamerika stetig weiter wächst.

Steigende Nachfrage nach glutenfreien und milchfreien Produkten

Die steigende Nachfrage nach glutenfreien und milchfreien Produkten ist ein wesentlicher Treiber des nordamerikanischen Free-From-Lebensmittel-Marktes. Verbraucher werden gesundheitsbewusster und suchen aktiv nach Alternativen, die ihren Ernährungspräferenzen, Unverträglichkeiten oder Lebensstilentscheidungen entsprechen. Laut der IFIC-Umfrage zu Lebensmitteln und Gesundheit 2024 gaben 66 % der Verbraucher an, den Zuckerkonsum einzuschränken, gegenüber 61 % im Jahr 2023, was einen breiteren Wandel hin zu gesünderen Ernährungsgewohnheiten widerspiegelt[2]Quelle: Internationaler Rat für Lebensmittelinformationen, "IFIC-Umfrage zu Lebensmitteln und Gesundheit 2024", ific.org. Dieser wachsende Fokus auf Ernährung und Wohlbefinden schafft Möglichkeiten für glutenfreie und milchfreie Produkte, effektiv mit konventionellen Lebensmitteln in Mainstream-Einzelhandelskanälen zu konkurrieren. Produkte wie pflanzenbasierte Milch, Joghurtalternativen und glutenfreie Backwaren gewinnen an Bedeutung, da Verbraucher nach Optionen suchen, die sowohl sicher als auch mit ihren Gesundheitszielen vereinbar sind. Der Trend wird durch zunehmende Verfügbarkeit, Produktinnovation und Clean-Label-Aussagen weiter verstärkt, die städtische und millennial-Verbraucher ansprechen.

Wachsendes Gesundheits- und Wellnessbewusstsein bei Verbrauchern

Das wachsende Gesundheits- und Wellnessbewusstsein bei Verbrauchern ist ein bedeutender Treiber des nordamerikanischen Free-From-Lebensmittel-Marktes. Zunehmendes Wissen über ernährungsbedingte Gesundheitsprobleme wie Fettleibigkeit, Diabetes und Lebensmittelunverträglichkeiten hat Einzelpersonen dazu veranlasst, bewusstere Lebensmittelentscheidungen zu treffen. Im Jahr 2024 wurde laut der Internationalen Diabetes-Föderation berichtet, dass 56,2 Millionen Erwachsene im Alter von 20–79 Jahren in Nordamerika an Diabetes erkrankt waren[3]Quelle: Internationale Diabetes-Föderation, "Diabetes in der Welt – 2024", diabetesatlas.org. Verbraucher suchen aktiv nach Produkten, die zuckerarm, allergenfrei und minimal verarbeitet sind, was mit breiteren Wellness- und Clean-Eating-Trends übereinstimmt. Dieser verstärkte Fokus auf Ernährung und präventive Gesundheit hat die Nachfrage nach glutenfreien, milchfreien, pflanzenbasierten und biologischen Alternativen in mehreren Lebensmittelkategorien gesteigert. Einzelhändler und Gastronomieanbieter reagieren darauf, indem sie ihr Free-From-Angebot erweitern und Gesundheitsvorteile sowie Clean-Label-Aussagen hervorheben, um gesundheitsbewusste Käufer anzusprechen. Insbesondere Millennials und städtische Bevölkerungsgruppen treiben die Akzeptanz von Functional Foods, proteinreichen Snacks und allergenfreien Produkten voran.

Zunehmende Verbreitung pflanzenbasierter und allergenfreier Ernährungsweisen

Die zunehmende Verbreitung pflanzenbasierter und allergenfreier Ernährungsweisen ist ein wesentlicher Treiber des nordamerikanischen Free-From-Lebensmittel-Marktes. Wachsendes Bewusstsein für Gesundheit, ökologische Nachhaltigkeit und ethisches Essen ermutigt immer mehr Verbraucher, pflanzenbasierte und allergiebewusste Lebensstile anzunehmen. Laut dem Good Food Institute kauften 59 % der US-amerikanischen Haushalte im Jahr 2024 pflanzenbasierte Lebensmittel, was die zunehmende Akzeptanz von alternativen Proteinen und milchfreien Optionen im Mainstream unterstreicht[4]Quelle: Good Food Institute, "US-Einzelhandelsmarkteinblicke für die pflanzenbasierte Industrie", gfi.org. Dieser Wandel treibt die Nachfrage in mehreren Produktkategorien an, darunter Fleischersatz, pflanzenbasierte Milchalternativen und allergenfreie Snacks. Verbraucher suchen zunehmend nach Lebensmitteln, die nicht nur nahrhaft und sicher sind, sondern auch mit ihren persönlichen Werten und Lebensstilentscheidungen übereinstimmen. Der Aufstieg von Clean-Label- und minimal verarbeiteten Produkten verstärkt diesen Trend weiter und spricht gesundheitsbewusste und ethisch denkende Käufer an.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten aufgrund strenger Zertifizierungsanforderungen | -0.8% | Vereinigte Staaten und Kanada, mit aufkommenden Auswirkungen in Mexiko | Kurzfristig (≤ 2 Jahre) |

| Höhere Produktpreise im Vergleich zu konventionellen Lebensmitteln | -1.0% | Regional, am stärksten ausgeprägt im preissensiblen mexikanischen Markt | Mittelfristig (2–4 Jahre) |

| Komplexe Formulierungsherausforderungen, die Geschmack und Textur beeinflussen | -0.6% | Vereinigte Staaten und Kanada, wo die sensorischen Erwartungen am höchsten sind | Langfristig (≥ 4 Jahre) |

| Einhaltung regulatorischer Vorschriften und Kennzeichnungsanforderungen | -0.5% | Vereinigte Staaten, Kanada, Mexiko, da sich die Vorschriften harmonisieren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten aufgrund strenger Zertifizierungsanforderungen

Hohe Produktionskosten aufgrund strenger Zertifizierungsanforderungen stellen ein erhebliches Hemmnis für den nordamerikanischen Free-From-Lebensmittel-Markt dar. Free-From-Produkte, einschließlich glutenfreier, milchfreier und allergenfreier Artikel, müssen strenge regulatorische Standards und Kennzeichnungsrichtlinien einhalten, um die Sicherheit und Transparenz für Verbraucher zu gewährleisten. Die Erlangung von Zertifizierungen wie glutenfreier Verifizierung, Nicht-GVO, Bio oder allergenfrei kann kostspielig und zeitaufwendig sein und erfordert spezialisierte Tests, Qualitätskontrollmaßnahmen und Compliance-Audits. Diese zusätzlichen Betriebskosten erhöhen häufig die endgültigen Produktkosten, was Free-From-Lebensmittel für preissensible Verbraucher weniger erschwinglich macht. Kleine und mittelständische Hersteller können insbesondere Schwierigkeiten haben, die Produktion zu skalieren und gleichzeitig Zertifizierungsstandards zu erfüllen. Darüber hinaus erhöht die strikte Trennung von Zutaten zur Vermeidung von Kreuzkontaminationen die Komplexität und die Kosten der Herstellungsprozesse.

Höhere Produktpreise im Vergleich zu konventionellen Lebensmitteln

Höhere Produktpreise im Vergleich zu konventionellen Lebensmitteln stellen ein wesentliches Hemmnis für den nordamerikanischen Free-From-Lebensmittel-Markt dar. Free-From-Produkte wie glutenfreie, milchfreie und allergenfreie Optionen erfordern häufig spezialisierte Zutaten, fortschrittliche Verarbeitungstechniken und strenge Qualitätskontrollmaßnahmen, die alle die Produktionskosten erhöhen. Diese zusätzlichen Ausgaben spiegeln sich in den Einzelhandelspreisen wider, was Free-From-Lebensmittel teurer als Standardalternativen macht und ihre Erschwinglichkeit für preissensible Verbraucher einschränkt. Infolgedessen entscheiden sich einige Haushalte trotz gesundheitlicher oder ernährungsbedingter Bedenken möglicherweise für konventionelle Produkte. Die höhere Preisgestaltung beeinträchtigt auch die Marktdurchdringung in wertbewussten Segmenten und kann die Akzeptanz bei Erstkäufern verlangsamen. Darüber hinaus trägt die Premiumpositionierung von Clean-Label- und zertifizierten allergenfreien Produkten zur Wahrnehmung von Free-From-Lebensmitteln als Nischen- oder Spezialprodukte bei.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Free-From-Typ: Pflanzenbasierter Aufschwung verändert den Kategorienmix

Glutenfreie Produkte hatten im Jahr 2025 den größten Anteil am nordamerikanischen Free-From-Lebensmittel-Markt und erfassten 46,15 % des gesamten Marktumsatzes. Die Dominanz des Segments wird maßgeblich durch das wachsende Verbraucherbewusstsein für Glutenunverträglichkeit, Zöliakie und Verdauungsgesundheitsbedenken angetrieben, was die Nachfrage über medizinisch erforderliche Diäten hinaus auf lebensstilgetriebenen Konsum ausgeweitet hat. Eine wachsende Anzahl von Verbrauchern nimmt glutenfreie Produkte als gesündere Alternativen wahr, was zu ihrer weitverbreiteten Akzeptanz in den Kategorien Backwaren, Snacks und verpackte Lebensmittel beiträgt. Große Lebensmittelhersteller haben ihre glutenfreien Produktportfolios erheblich erweitert und dabei Produktqualität, Geschmack und Verfügbarkeit in den Einzelhandelskanälen verbessert. Darüber hinaus hat eine starke Distribution über Supermärkte, Spezialgesundheitsgeschäfte und Online-Plattformen die Zugänglichkeit für Verbraucher in der gesamten Region verbessert.

Fleischfreie pflanzenbasierte Alternativen sollen das am schnellsten wachsende Segment innerhalb des nordamerikanischen Free-From-Lebensmittel-Marktes sein und bis 2031 eine CAGR von 9,26 % verzeichnen. Dieses Wachstum wird in erster Linie durch das steigende Verbraucherinteresse an nachhaltigen, ethischen und gesundheitsbewussten Lebensmittelentscheidungen sowie durch zunehmendes Bewusstsein für die Umweltauswirkungen der konventionellen Fleischproduktion angetrieben. Die Ausweitung flexitarischer und veganer Ernährungsmuster hat die Nachfrage nach pflanzenbasierten Fleischersatzprodukten sowohl im Einzelhandel als auch im Gastronomiebereich erheblich gesteigert. Lebensmittelhersteller investieren stark in Forschung und Entwicklung, um Geschmack, Textur und Nährwertprofile zu verbessern und pflanzenbasierte Alternativen für Mainstream-Verbraucher attraktiver zu machen.

Nach Endprodukt: Milchalternativen beschleunigen sich, während Backwaren reifen

Backwaren und Süßwaren hatten im Jahr 2025 den größten Anteil am nordamerikanischen Free-From-Lebensmittel-Markt und repräsentierten 29,77 % des Gesamtumsatzes. Die starke Leistung dieses Segments wird in erster Linie durch eine hohe Verbrauchernachfrage nach Free-From-Alternativen in alltäglichen Lebensmittelkategorien wie Brot, Kuchen, Keksen und Schokoladenprodukten unterstützt. Das wachsende Bewusstsein für Ernährungsempfindlichkeiten, einschließlich Gluten- und Allergenunverträglichkeit, hat Hersteller dazu veranlasst, Free-From-Backwarenangebote zu erweitern, ohne Geschmack und Textur zu beeinträchtigen. Kontinuierliche Produktinnovation, einschließlich der Verwendung alternativer Mehle und natürlicher Süßungsmittel, hat die Produktakzeptanz bei Mainstream-Verbrauchern verbessert. Das Segment profitiert auch von Impulskaufverhalten und häufigen Konsummustern, was seine dominante Position im regionalen Markt aufrechterhält.

Milchalternativen sollen das am schnellsten wachsende Segment im nordamerikanischen Free-From-Lebensmittel-Markt sein und bis 2031 eine CAGR von 8,99 % verzeichnen. Das Wachstum in diesem Segment wird maßgeblich durch zunehmendes Bewusstsein für Laktoseintoleranz, wachsende vegane und flexitarische Lebensstile sowie eine wachsende Verbraucherpräferenz für pflanzenbasierte Ernährung angetrieben. Produkte wie pflanzenbasierte Milch, Joghurt, Käse und Sahneersatz gewinnen aufgrund wahrgenommener gesundheitlicher und ökologischer Vorteile an Popularität. Hersteller führen aktiv neue Formulierungen unter Verwendung von Zutaten wie Mandel, Hafer, Soja und Kokosnuss ein, um Geschmack und Nährwert zu verbessern. Die Ausweitung der Gastronomieakzeptanz, insbesondere in Kaffeeketten und Schnellrestaurants, hat den Konsum von Milchalternativen weiter beschleunigt.

Nach Art: Bio-Premiumisierung treibt Margenausweitung voran

Konventionelle Produktlinien hatten im Jahr 2025 den größten Anteil am nordamerikanischen Free-From-Lebensmittel-Markt und repräsentierten 84,02 % der glutenfreien Marktgröße. Ihre Dominanz ist in erster Linie auf breite Erschwinglichkeit, umfangreiche Einzelhandelsdistribution und starke Markenbekanntheit bei Mainstream-Verbrauchern zurückzuführen. Konventionelle Free-From-Produkte sind in Supermärkten, Verbrauchermärkten und Masseneinzelhandelsketten weit verbreitet, was im Vergleich zu Nischenpremiumangeboten eine höhere Sichtbarkeit und Zugänglichkeit gewährleistet. Großproduktionskapazitäten ermöglichen es Herstellern auch, wettbewerbsfähige Preise beizubehalten und gleichzeitig die wachsende Nachfrage zu befriedigen. Darüber hinaus haben kontinuierliche Produktreformulierungen und Qualitätsverbesserungen Geschmack, Textur und Nährwert verbessert und die Wahrnehmungslücke zwischen konventionellen und Spezialprodukten verringert.

Bio-Varianten entwickeln sich jedoch zum am schnellsten wachsenden Segment im nordamerikanischen Free-From-Lebensmittel-Markt und sollen zwischen 2026 und 2031 mit einer CAGR von 10,05 % wachsen. Das Wachstum in diesem Segment wird durch die steigende Verbraucherpräferenz für Clean-Label-, Nicht-GVO- und nachhaltig bezogene Zutaten angetrieben. Gesundheitsbewusste Verbraucher verbinden Bio-Zertifizierung zunehmend mit höherer Produktqualität, Sicherheit und ökologischer Verantwortung. Die zunehmende Verfügbarkeit biologischer Free-From-Produkte in Spezialgesundheitsgeschäften und Premium-Einzelhandelsketten hat die Marktdurchdringung weiter unterstützt. Hersteller reagieren darauf, indem sie in zertifizierte biologische Lieferketten und transparente Beschaffungspraktiken investieren, um das Verbrauchervertrauen zu stärken.

Nach Vertriebskanal: Gastronomie erholt sich, On-Trade beschleunigt sich

Off-Trade-Outlets hatten im Jahr 2025 den größten Anteil am nordamerikanischen Free-From-Lebensmittel-Markt und kontrollierten 71,91 % des Gesamtumsatzes. Die Dominanz dieses Segments wird maßgeblich durch eine starke Verbraucherpräferenz für den Kauf von Free-From-Produkten über Supermärkte, Verbrauchermärkte, Convenience-Stores und Online-Einzelhandelsplattformen angetrieben. Diese Kanäle bieten eine umfangreiche Produktvielfalt, wettbewerbsfähige Preise und einfache Zugänglichkeit, sodass Verbraucher Marken und Ernährungsoptionen bequem vergleichen können. Die wachsende Verfügbarkeit von Eigenmarken-Free-From-Produkten hat den Off-Trade-Umsatz weiter gestärkt, indem erschwingliche Alternativen zu Premiummarken angeboten werden. Darüber hinaus haben zunehmende Trends zum Konsum zu Hause und eine steigende Nachfrage nach verpackten und verzehrfertigen Free-From-Lebensmitteln ein stetiges Einzelhandelswachstum unterstützt.

On-Trade-Gastronomie entwickelt sich zum am schnellsten wachsenden Vertriebskanal im nordamerikanischen Free-From-Lebensmittel-Markt und soll bis 2031 mit einer CAGR von 9,63 % wachsen. Das Wachstum in diesem Segment wird in erster Linie durch die steigende Verbrauchernachfrage nach allergenfreundlichen und ernährungsspezifischen Menüoptionen in Restaurants, Cafés und Schnellrestaurants unterstützt. Gastronomiebetreiber integrieren zunehmend glutenfreie, milchfreie und pflanzenbasierte Angebote, um den sich wandelnden Verbraucherpräferenzen und Ernährungseinschränkungen gerecht zu werden. Die steigende Häufigkeit des Auswärtsessens und die Ausweitung gesundheitsorientierter Restaurantkonzepte haben die Akzeptanz von Free-From-Zutaten in Gastronomiemenüs weiter beschleunigt. Partnerschaften zwischen Lebensmittelherstellern und Restaurantketten tragen ebenfalls zu einer breiteren Verfügbarkeit und Sichtbarkeit von Free-From-Produkten bei.

Geografische Analyse

Die Vereinigten Staaten hatten im Jahr 2025 den größten Anteil am nordamerikanischen Free-From-Lebensmittel-Markt und erwirtschafteten 79,89 % des gesamten regionalen Umsatzes. Die Dominanz des Landes wird durch ein hohes Verbraucherbewusstsein für Lebensmittelallergien, Ernährungsunverträglichkeiten und gesundheitsorientierte Essgewohnheiten unterstützt. Eine gut etablierte Einzelhandelsinfrastruktur, kombiniert mit einer starken Präsenz führender Lebensmittelhersteller und Eigenmarken, hat eine weitverbreitete Verfügbarkeit von Free-From-Produkten in mehreren Kategorien ermöglicht. Kontinuierliche Produktinnovation, insbesondere in den Segmenten glutenfrei, milchfrei und pflanzenbasiert, hat die Marktexpansion weiter gestärkt. Darüber hinaus unterstützt die steigende Nachfrage nach Clean-Label- und Functional-Food-Produkten bei gesundheitsbewussten Verbrauchern ein stetiges Wachstum.

Mexiko soll der am schnellsten wachsende Markt im nordamerikanischen Free-From-Lebensmittelsektor sein und bis 2031 eine CAGR von 9,84 % verzeichnen. Das Wachstum im Land wird durch zunehmende Urbanisierung, steigende verfügbare Einkommen und wachsendes Verbraucherbewusstsein für gesündere Ernährungsalternativen angetrieben. Expandierende Einzelhandelsnetzwerke und die zunehmende Präsenz internationaler Lebensmittelmarken haben den Zugang zu Free-From-Produkten in großen Städten verbessert. Veränderte Lebensstilmuster und ein schrittweiser Wandel hin zur präventiven Gesundheitsversorgung ermutigen Verbraucher, glutenfreie, laktosefreie und pflanzenbasierte Lebensmitteloptionen anzunehmen. Lebensmittelhersteller erhöhen auch ihre Investitionen in lokalisierte Produktangebote, um regionalen Geschmackspräferenzen gerecht zu werden.

Kanada repräsentiert einen stetig wachsenden Markt innerhalb der nordamerikanischen Free-From-Lebensmittellandschaft, unterstützt durch eine starke Nachfrage nach Premium-, Bio- und Clean-Label-Lebensmittelprodukten. Ein hohes Bewusstsein für Ernährungsempfindlichkeiten und eine zunehmende Akzeptanz pflanzenbasierter Ernährungsweisen haben einen konsistenten Konsum von Free-From-Alternativen in Einzelhandels- und Gastronomiekanälen gefördert. Das Land profitiert von strengen Lebensmittelkennzeichnungsvorschriften, die das Verbrauchervertrauen und die Transparenz bei der Produktauswahl stärken. Wachsendes Interesse an Nachhaltigkeit und ethisch bezogenen Zutaten hat die Nachfrage nach biologischen und allergenfreien Lebensmitteloptionen weiter unterstützt.

Wettbewerbslandschaft

Der nordamerikanische Free-From-Lebensmittel-Markt weist eine mäßig fragmentierte Wettbewerbslandschaft auf, die durch die Präsenz großer multinationaler Lebensmittelunternehmen, spezialisierter gesundheitsorientierter Marken und aufkommender Nischenanbieter gekennzeichnet ist. Während etablierte Hersteller über starke Markenbekanntheit und Distributionsnetzwerke verfügen, gewinnen kleinere Unternehmen weiterhin an Bedeutung, indem sie spezifische Ernährungsbedürfnisse wie glutenfreie, milchfreie, allergenfreie und pflanzenbasierte Formulierungen ansprechen. Die Vielfalt der Produktkategorien innerhalb des Free-From-Segments ermöglicht es mehreren Akteuren, nebeneinander zu existieren, ohne dass ein einzelnes Unternehmen den Gesamtmarkt dominiert. Regionale Präferenzen, sich entwickelnde Verbraucherernährungstrends und schnelle Produktinnovation tragen weiter zur Marktfragmentierung bei. Einzelhandels-Eigenmarken haben ebenfalls ihre Präsenz gestärkt, indem sie wettbewerbsfähig bepreiste Free-From-Alternativen anbieten und den Wettbewerb in Mainstream-Kanälen intensivieren.

Der Wettbewerb im Markt wird maßgeblich durch Innovation, Produktqualität, Preisstrategien und Markenvertrauen angetrieben. Führende Akteure investieren stark in Forschung und Entwicklung, um Geschmack, Textur und Nährwert zu verbessern und frühere Herausforderungen im Zusammenhang mit Free-From-Produkten zu bewältigen. Clean-Label-Formulierungen, Bio-Zertifizierungen und Nicht-GVO-Aussagen sind zu wichtigen Differenzierungsmerkmalen geworden, da Verbraucher zunehmend Gesundheit und Nachhaltigkeit priorisieren. Unternehmen erweitern auch ihre Distribution über E-Commerce-Plattformen und Direktvertriebskanäle, um ihre Marktreichweite zu stärken. Strategische Partnerschaften mit Einzelhändlern und Gastronomiebetreibern werden immer häufiger und ermöglichen es Marken, Sichtbarkeit und Zugänglichkeit zu verbessern.

Gleichzeitig führen kleinere und innovative Unternehmen weiterhin spezialisierte Produkte ein, die auf sich entwickelnde Verbraucherpräferenzen eingehen und die Wettbewerbsvielfalt aufrechterhalten. Investitionen in fortschrittliche Fertigungstechnologien und nachhaltige Beschaffungspraktiken werden für die langfristige Wettbewerbsfähigkeit immer wichtiger. Unternehmen konzentrieren sich auch auf die Optimierung der Lieferkette, um Herausforderungen bei der Zutatenversorgung und Kostendrücke zu bewältigen. Der wachsende Einfluss gesundheitsbewusster Verbraucher und der regulatorische Schwerpunkt auf klare Kennzeichnung fördern weiter Produktinnovation und Compliance.

Marktführer im nordamerikanischen Free-From-Lebensmittel-Bereich

Conagra Brands Inc.

The Hain Celestial Group

General Mills Inc.

Danone S.A.

The Kraft Heinz Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Eshbal Functional Food Inc. hat eine bindende Vereinbarung zur Übernahme von Gluten Free Nation unterzeichnet. Das in Houston ansässige Unternehmen Gluten Free Nation backt glutenfreie Brote und andere Backwaren. Diese Übernahme zielt darauf ab, Eshbals Produktpalette zu diversifizieren und die etablierten Vertriebs- und Distributionskanäle von Gluten Free Nation zu nutzen, um Eshbals Markteintritt für seine glutenfreien Angebote zu beschleunigen.

- Mai 2025: Beyond Meat, Inc. erweiterte seine Reichweite durch die Einführung von Beyond Chicken Pieces in 1.900 Kroger-Filialen landesweit. Diese pflanzenbasierten Hühnchenstücke, angereichert mit Avocadoöl, das reich an einfach ungesättigten Fettsäuren ist, liefern 21 g Protein pro Portion. Sie enthalten nur 0,5 g gesättigte Fettsäuren, sind cholesterinfrei und weisen keine GVOs, zugesetzten Hormone oder Antibiotika auf.

- April 2025: Maïzly gab sein Debüt auf dem US-amerikanischen Markt für pflanzenbasierte Milch mit einem maisbasierten Milchprodukt. Dieses milchfreie und glutenfreie Milchprodukt, erhältlich in den Geschmacksrichtungen Original und Schokolade, kombiniert Mais, Kichererbsenprotein und Kokosöl. Angereichert mit den Vitaminen D2, A, E und Kalzium, enthält es außerdem 75 % weniger Zucker als herkömmliche Kuhmilch.

- März 2025: Juicy Marbles erweiterte seine Meaty Meat-Reihe mit der Einführung eines neuen Schweinefleischalternativprodukts. Das Produkt mit dem Namen Pork-ish, ein Schweinefleischanalogon in ganzen Stücken, weist einen hohen Proteingehalt auf und ist zu einem wettbewerbsfähigen Preis erhältlich. Mit einem Preis von 10 USD für eine 180-g-Packung ist es die budgetfreundlichste Option im Online-Shop des Unternehmens.

Berichtsumfang des nordamerikanischen Free-From-Lebensmittel-Marktes

Free-From-Lebensmittel beziehen sich auf Lebensmittelprodukte, die speziell formuliert oder verarbeitet werden, um bestimmte Zutaten auszuschließen, die einige Verbraucher aufgrund von Allergien, Unverträglichkeiten, medizinischen Erkrankungen, Lebensstilentscheidungen oder persönlichen Gesundheitspräferenzen meiden. Der nordamerikanische Free-From-Lebensmittel-Markt ist nach Produkttyp, Endprodukt, Art, Vertriebskanal und Geografie segmentiert. Basierend auf dem Free-From-Typ ist der Markt in glutenfrei, milchfrei, fleischfrei, zuckerfrei und andere Typen segmentiert. Nach Endprodukt ist der Markt in Backwaren und Süßwaren, Fleischersatz und -analoga, Milchalternativen, Snacks, Fertiggerichte und Mahlzeitenkits sowie andere Produkte segmentiert. Nach Art ist der Markt in konventionell und bio segmentiert. Nach Vertriebskanal ist der Markt in On-Trade und Off-Trade segmentiert. Nach Geografie ist der Markt in Vereinigte Staaten, Kanada, Mexiko und Rest Nordamerikas segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage von Wert (in Millionen USD) und Volumen (Tonnen) erstellt.

| Glutenfrei |

| Milchfrei/Laktosefrei |

| Fleischfrei (Pflanzenbasiert) |

| Zuckerfrei/Niedriger glykämischer Index |

| Andere Typen |

| Backwaren und Süßwaren |

| Fleischersatz und -analoga |

| Milchalternativen |

| Snacks |

| Fertiggerichte und Mahlzeitenkits |

| Andere Produkte (Baby- und Kleinkindnahrung, Soßen, Würzmittel) |

| Konventionell |

| Bio |

| On-Trade | |

| Off-Trade | Supermärkte/Verbrauchermärkte |

| Spezialgeschäfte | |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Andere Vertriebskanäle |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Rest Nordamerikas |

| Nach Free-From-Typ | Glutenfrei | |

| Milchfrei/Laktosefrei | ||

| Fleischfrei (Pflanzenbasiert) | ||

| Zuckerfrei/Niedriger glykämischer Index | ||

| Andere Typen | ||

| Nach Endprodukt | Backwaren und Süßwaren | |

| Fleischersatz und -analoga | ||

| Milchalternativen | ||

| Snacks | ||

| Fertiggerichte und Mahlzeitenkits | ||

| Andere Produkte (Baby- und Kleinkindnahrung, Soßen, Würzmittel) | ||

| Nach Art | Konventionell | |

| Bio | ||

| Nach Vertriebskanal | On-Trade | |

| Off-Trade | Supermärkte/Verbrauchermärkte | |

| Spezialgeschäfte | ||

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Andere Vertriebskanäle | ||

| Nach Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Rest Nordamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße des Marktes?

Der Markt wird im Jahr 2026 auf 45,11 Milliarden USD geschätzt und soll bis 2031 einen Wert von 67,64 Milliarden USD erreichen.

Welcher Vertriebskanal bewegt derzeit die meisten Free-From-Produkte?

Off-Trade-Einzelhandelsoutlets, angeführt von Supermärkten und Verbrauchermärkten, erfassten 71,91 % des Umsatzes von 2025 dank dedizierter Gänge und Endkappendisplays.

Wo liegt das stärkste geografische Aufwärtspotenzial in den nächsten fünf Jahren?

Mexiko soll bis 2031 eine CAGR von 9,84 % verzeichnen und damit die Vereinigten Staaten und Kanada übertreffen, da steigende Ausgaben der Mittelschicht und angepasste Kennzeichnungsvorschriften die Akzeptanz beschleunigen.

Wie konzentriert ist die Lieferantenmacht in der Kategorie heute?

Die fünf größten Unternehmen halten 55 % des Umsatzes von 2025, was auf eine moderate Konzentration hinweist, die dennoch Raum für agile regionale und Direktvertriebsmarken lässt.

Seite zuletzt aktualisiert am: