Größe und Marktanteil des indonesischen Marktes für pflanzenbasierte Lebensmittel und Getränke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

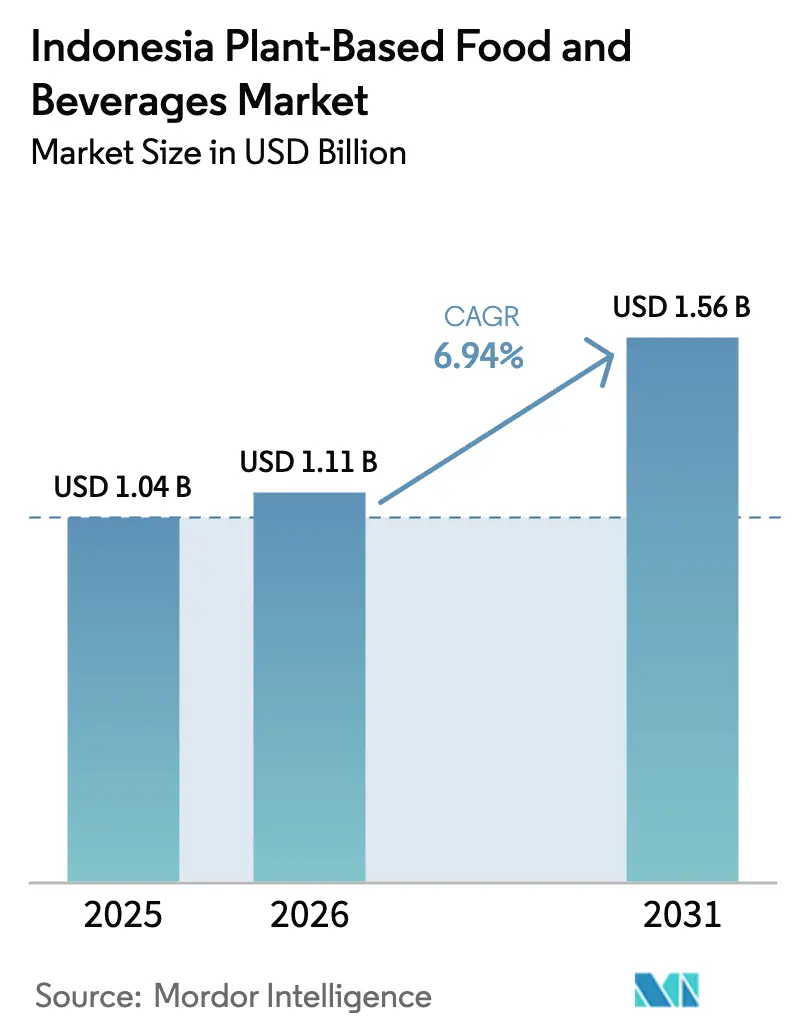

| Marktgröße im Basisjahr (2025) | 1.04 Milliarden US-Dollar |

| Marktgröße (2026) | 1.11 Milliarden US-Dollar |

| Marktgröße (2031) | 1.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.94% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen Marktes für pflanzenbasierte Lebensmittel und Getränke durch Mordor Intelligence

Die Marktgröße des indonesischen Marktes für pflanzenbasierte Lebensmittel und Getränke wird im Jahr 2026 auf 1,11 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,04 Milliarden USD, mit Projektionen für 2031 von 1,56 Milliarden USD, wachsend mit einer CAGR von 6,94 % über den Zeitraum 2026–2031. Diese Wachstumsdynamik spiegelt Indonesiens einzigartige Position als bevölkerungsreichste muslimische Nation der Welt wider, die pflanzenbasierte Alternativen annimmt und gleichzeitig komplexe Halal-Zertifizierungsanforderungen und tief verwurzelte kulinarische Traditionen navigiert. Die Expansion des Marktes fällt mit Indonesiens übergreifenden Ernährungssicherheitsinitiativen zusammen, da die Regierung durch ihr Swasembada-Pangan-Programm landwirtschaftliche Selbstversorgung anstrebt und eine erhöhte inländische Produktion wichtiger Rohstoffe, einschließlich Sojabohnen und anderer Pflanzenproteine, anvisiert [1]Quelle: Indonesia.go.id., „Schaffung eines Gefühls der Nahrungsmittelautarkie”, indonesia.go.id. Molkereifreie Alternativgetränke haben den größten Umsatzanteil, während Fleischersatz das schnellste Wachstum verzeichnet, da lokale Innovatoren durch Partnerschaften mit dem Gastronomiesektor skalieren. Die Diversifizierung der Zutaten über Soja hinaus, ein verbessertes Kühlkettennetz und die Integration der Halal-Konformität in das Produktdesign stützen das Wachstumsmomentum weiter. Der Wettbewerb bleibt fragmentiert, was regionalen Spezialisten Raum gibt, neben globalen multinationalen Unternehmen zu gedeihen.

Wichtigste Erkenntnisse des Berichts

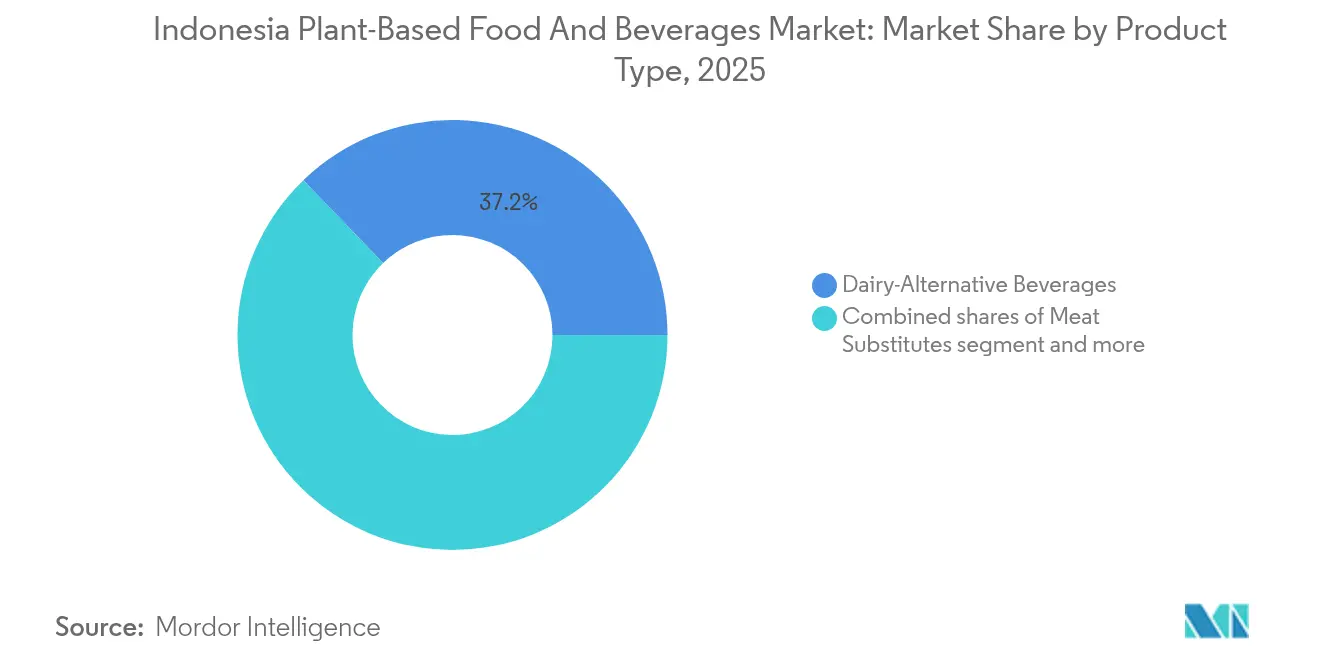

- Nach Produkttyp führten molkereifreie Alternativgetränke im Jahr 2025 mit einem Umsatzanteil von 37,20 %, während Fleischersatz bis 2031 mit einer CAGR von 7,02 % wachsen soll.

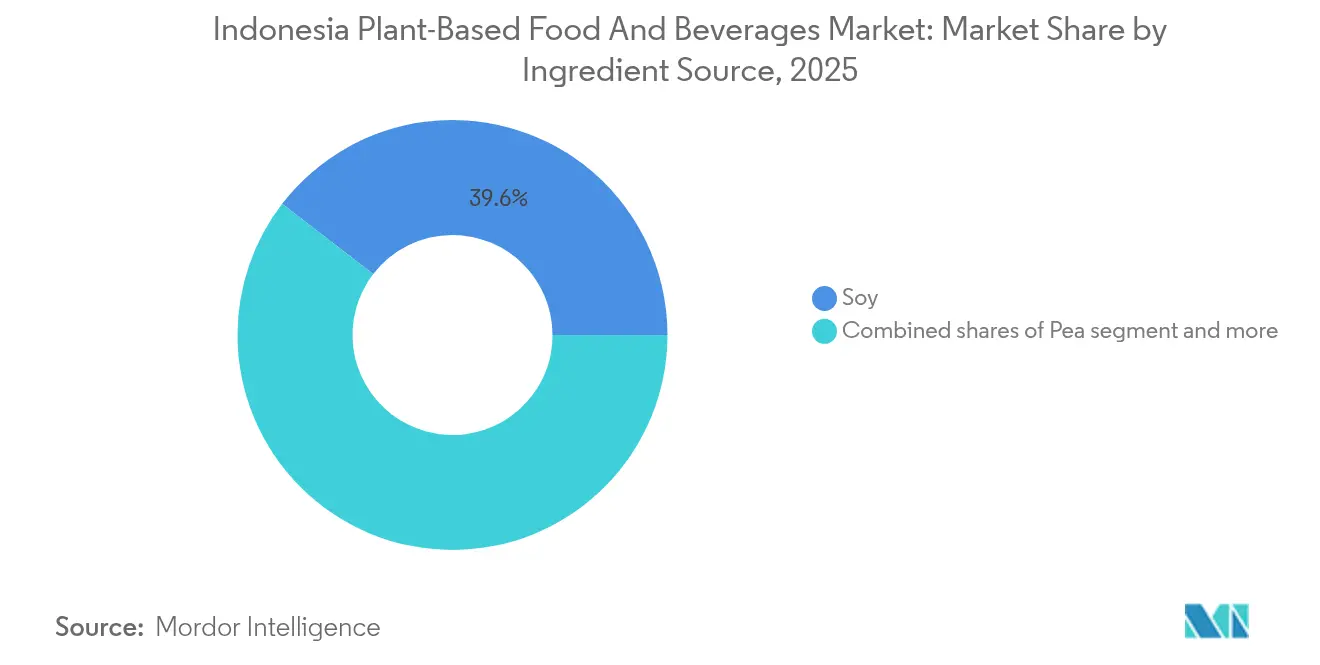

- Nach Zutatenquelle dominierte Soja im Jahr 2025 mit 39,56 % des Marktanteils am indonesischen Markt für pflanzenbasierte Lebensmittel, während Erbsenprotein bis 2031 mit einer CAGR von 7,07 % expandieren soll.

- Nach Form dominierten gekühlte / haltbare Produkte im Jahr 2025 mit 85,27 % der Marktgröße des indonesischen Marktes für pflanzenbasierte Lebensmittel, und Tiefkühlprodukte sollen über den Prognosezeitraum mit einer CAGR von 7,34 % wachsen.

- Nach Vertriebskanal erfassten Außer-Haus-Kanäle im Jahr 2025 53,98 % des Umsatzes, während Inhouse-Kanäle eine Wachstumsdynamik von 6,35 % bis 2031 verzeichnen.

- Nach Geografie hielt Westindonesien 64,57 % des Umsatzes im Jahr 2025, während Ostindonesien bis 2031 eine CAGR von 6,62 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indonesischen Marktes für pflanzenbasierte Lebensmittel und Getränke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Gesundheits- und Wellnessbewusstsein der Verbraucher | + 1.8% | National, konzentriert in urbanen Gebieten Javas und Sumatras | Mittelfristig (2–4 Jahre) |

| Zunehmendes ethisches Bewusstsein für Tierschutz | + 1.2% | Urbane Zentren in Westindonesien, aufkommend in östlichen Regionen | Langfristig (≥ 4 Jahre) |

| Fortschritte bei Produktinnovation und -qualität | + 1.5% | National, mit Forschungs- und Entwicklungszentren in Java | Kurzfristig (≤ 2 Jahre) |

| Unterstützende Regierungspolitiken und -initiativen | + 1.0% | National, mit Pilotprogrammen in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Kulturelle Akzeptanz pflanzenbasierter Lebensmittel | + 0.8% | Regionale Unterschiede, stärker in javanischen und sundanesischen Gebieten | Langfristig (≥ 4 Jahre) |

| Aufstieg von Lebensmitteltechnologie-Startups | + 0.7% | Konzentriert in den Technologiezentren Jakarta und Bandung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheits- und Wellnessbewusstsein der Verbraucher

Der Anstieg des Gesundheitsbewusstseins in Indonesien korreliert direkt mit der zunehmenden Verbreitung nicht übertragbarer Krankheiten, insbesondere Diabetes und Herz-Kreislauf-Erkrankungen, die städtische Bevölkerungen betreffen. Die Förderung pflanzenbasierter Ernährung durch das Gesundheitsministerium der Regierung in offiziellen Mitteilungen positioniert pflanzenorientierte Ernährung als präventive Gesundheitsstrategie und schafft institutionelle Legitimität für alternative Proteine. Diese gesundheitsgetriebene Nachfrage kommt insbesondere Milchalternativen zugute, da 90 % der Indonesier von Laktoseintoleranz betroffen sind, was pflanzliche Milch zu einer funktionalen Notwendigkeit statt einer Lifestyle-Entscheidung macht. Städtische Millennials und Verbraucher der Generation Z betrachten pflanzenbasierte Lebensmittel zunehmend als Premium-Wellnessprodukte und sind bereit, für wahrgenommene gesundheitliche Vorteile höhere Preise zu zahlen. Der Trend beschleunigt sich in den Metropolregionen Javas, wo Gesundheitsversorgung und Ernährungsaufklärung informierte Verbraucherbasen schaffen. Ländliche Bevölkerungen bleiben jedoch preissensibel, was erschwingliche pflanzenbasierte Optionen erfordert, um eine Massenmarktdurchdringung zu erzielen.

Zunehmendes ethisches Bewusstsein für Tierschutz

Das Tierschutzbewusstsein entwickelt sich allmählich innerhalb von Indonesiens überwiegend muslimischer Bevölkerung, wo Halal-Ernährungsanforderungen bereits Prinzipien der humanen Behandlung betonen. Gebildete Stadtverbraucher hinterfragen zunehmend industrielle Nutztierhaltungspraktiken und schaffen eine Nachfrage nach ethisch produzierten Alternativen, die mit islamischen Werten des Mitgefühls gegenüber Tieren übereinstimmen. Diese ethische Verschiebung beeinflusst besonders jüngere Bevölkerungsgruppen, die durch soziale Medien und internationale Bildung globalen Nachhaltigkeitsnarrativen ausgesetzt sind. Der Trend gewinnt in kosmopolitischen Städten wie Jakarta und Surabaya an Dynamik, wo die Auseinandersetzung mit internationalen Esskulturen pflanzenbasierte Entscheidungen normalisiert. Die Zustimmung lokaler islamischer Gelehrter zu pflanzenbasierten Lebensmitteln als inhärent halal beseitigt religiöse Barrieren und könnte die Akzeptanz unter gläubigen Verbrauchern beschleunigen. Die Bewegung bleibt im Vergleich zu westlichen Märkten noch in den Anfängen, zeigt jedoch Potenzial für erhebliches Wachstum, wenn das Umwelt- und Ethikbewusstsein zunimmt.

Fortschritte bei Produktinnovation und -qualität

Indonesische Lebensmitteltechnologieunternehmen erzielen bahnbrechende Verbesserungen bei Geschmack und Textur und begegnen damit der primären Verbraucherbarrier für die Akzeptanz pflanzenbasierter Produkte. Lokale Startups nutzen traditionelle indonesische Zutaten wie Tempeh- und Tofu-Know-how, um vertraute Geschmacksprofile in neuen Formaten zu schaffen, exemplarisch durch Green Rebels Rendang-aromatisierte pflanzenbasierte Produkte, die beim lokalen Gaumen ankommen. Die Integration traditioneller Gewürzmischungen und Kochtechniken in moderne pflanzenbasierte Formulierungen schafft Wettbewerbsvorteile gegenüber internationalen Marken, denen lokales kulinarisches Wissen fehlt. Forschungseinrichtungen wie die IPB-Universität arbeiten mit Branchenakteuren zusammen, um funktionale Lebensmittel aus indigenen Pflanzenquellen zu entwickeln, und schaffen so Vorteile durch geistiges Eigentum für inländische Hersteller. Verbesserungen im Fertigungsprozess senken die Produktionskosten bei gleichbleibender Qualität und machen pflanzenbasierte Produkte für preisbewusste indonesische Verbraucher zugänglicher. Technologietransfer von etablierten Lebensmittelunternehmen beschleunigt Innovationszyklen und ermöglicht schnelle Produktiterationen und Marktreaktionsfähigkeit.

Unterstützende Regierungspolitiken und -initiativen

Indonesiens Agenda zur Nahrungsmittelautarkie unterstützt indirekt die Entwicklung pflanzenbasierter Lebensmittel durch Initiativen zur landwirtschaftlichen Diversifizierung und Ziele zur Verringerung der Importabhängigkeit. Der Fokus des Landwirtschaftsministeriums auf die Erhöhung der inländischen Sojaproduktion schafft günstige Bedingungen für die Pflanzenproteinindustrie, während Umweltschutzauflagen Alternativen zur ressourcenintensiven Tierhaltung fördern. Staatliche Ernährungsprogramme, die Ernährungsvielfalt betonen, schaffen institutionelle Nachfrage nach pflanzenbasierten Optionen in Schulspeisungs- und öffentlichen Gesundheitsinitiativen. Regulatorische Klarheit seitens der BPOM (Indonesische Behörde für Lebensmittel- und Arzneimittelüberwachung) bezüglich Kennzeichnung und Sicherheitsstandards für pflanzenbasierte Lebensmittel senkt die Markteintrittsbarrieren für Hersteller, während die Straffung der Halal-Zertifizierung das Verbrauchervertrauen stärkt. Die Förderung umweltfreundlicher Agrarsysteme durch das Koordinierungsministerium für Lebensmittelangelegenheiten stimmt mit den Wachstumszielen der pflanzenbasierten Industrie überein [2]Quelle: KOORDINIERUNGSMINISTERIUM FÜR WIRTSCHAFTLICHE ANGELEGENHEITEN, „Unterstützung der Nahrungsmittelautarkie für die Unabhängigkeit der Nation: Die Regierung fördert die Einführung eines umweltfreundlichen Agrarsystems”, ekon.go.id. Die Umsetzung bleibt jedoch regionenübergreifend inkonsistent und erfordert ein nachhaltiges politisches Engagement, um eine spürbare Marktauswirkung zu erzielen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbraucherzurückhaltung gegenüber Geschmack und Textur | -1.5% | National, besonders in traditionellen Lebensmittelregionen | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen in den Rohstofflieferketten | -1.2% | National, akut in Ostindonesien | Mittelfristig (2–4 Jahre) |

| Regulatorische Barrieren und Zertifizierungshürden | -0.8% | National, komplex in der Vielinseln-Geografie | Langfristig (≥ 4 Jahre) |

| Begrenzte Bekanntheit bei bestimmten Bevölkerungsgruppen | -0.9% | Ländliche Gebiete und Provinzen Ostindonesiens | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbraucherzurückhaltung gegenüber Geschmack und Textur

Indonesische Verbraucher halten an starken Vorlieben für traditionelle Lebensmitteltexturen und -aromen fest, was erhebliche Barrieren für pflanzenbasierte Alternativen schafft, die es versäumen, vertraute sensorische Erlebnisse zu replizieren. Akademische Forschung zeigt, dass Geschmack und Textur als primäre Faktoren für die Akzeptanz pflanzenbasierter Lebensmittel unter indonesischen Verbrauchern gelten, wobei Produkte umfangreiche Formulierungsarbeit erfordern, um den lokalen Gaumenerwartungen gerecht zu werden. Die Herausforderung verschärft sich in Regionen mit ausgeprägten kulinarischen Traditionen, wo Verbraucher spezifische Mundgefühl-Eigenschaften bei Fleisch- und Milchprodukten erwarten, die über Generationen entwickelt wurden. Hersteller pflanzenbasierter Produkte müssen stark in Forschung und Entwicklung investieren, um akzeptable organoleptische Eigenschaften zu erreichen, was die Produktentwicklungskosten und die Markteinführungszeit erhöht. Die regionalen Geschmackspräferenzen variieren erheblich über den vielfältigen Inselstaat Indonesien hinweg und erfordern lokalisierte Produktformulierungen, die Fertigungs- und Vertriebsstrategien erschweren. Der Erfolg hängt davon ab, sensorische Gleichwertigkeit mit konventionellen Produkten zu erreichen und dabei die Kostenkonkurrenzfähigkeit zu erhalten – eine technische Herausforderung, die weiterhin die Marktdurchdringungsraten begrenzt.

Herausforderungen in den Rohstofflieferketten

Indonesiens starke Abhängigkeit von importierten Sojabohnen, die über 80 % des inländischen Verbrauchs ausmachen, schafft eine Anfälligkeit gegenüber globaler Preisvolatilität und Lieferunterbrechungen, die sich direkt auf die Kosten pflanzenbasierter Lebensmittel auswirken. Die inländische Agrarkapazität bleibt unzureichend, um die wachsende Nachfrage nach Pflanzenproteinen zu decken, während Klimavariabilität die lokalen Ernteerträge und die Qualitätskonsistenz beeinflusst, die für die Lebensmittelherstellung erforderlich ist. Die Archipel-Geografie erschwert die Zutatenverteilung, insbesondere in die Regionen Ostindonesiens, wo Transportkosten die Rohstoffkosten erheblich erhöhen. Die begrenzte Kühlketteninfrastruktur in abgelegenen Gebieten schränkt den Einsatz verderblicher pflanzenbasierter Zutaten ein und zwingt Hersteller, auf verarbeitete Alternativen zurückzugreifen, die die Produktqualität beeinträchtigen können. Ineffizienzen in der Lieferkette verstärken sich in Spitzennachfragezeiten und schaffen Bestandsverwaltungsherausforderungen für Unternehmen im Bereich pflanzenbasierter Lebensmittel. Die Entwicklung zuverlässiger inländischer Versorgungsquellen erfordert erhebliche landwirtschaftliche Investitionen und Schulungsprogramme für Landwirte, die über die Möglichkeiten einzelner Unternehmen hinausgehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Getränke führen die Innovationswelle an

Molkereifreie Alternativgetränke behaupten im Jahr 2025 einen Marktanteil von 37,20 %, angetrieben durch Indonesiens hohe Prävalenz von Laktoseintoleranz und die wachsende Kaffeekultur in städtischen Zentren. Der erfolgreiche Markteintritt von Oatside demonstriert, wie lokalisierte Produktentwicklung Wettbewerbsvorteile schafft, wobei die Schokoladen-Malz-Variante des Unternehmens speziell auf indonesische Teenager abzielt und durch Partnerschaften mit lokalen Schulen erhebliches Engagement in sozialen Medien erzielt. Fleischersatz entwickelt sich zum am schnellsten wachsenden Segment mit einer CAGR von 7,02 % bis 2031 und profitiert von Green Rebels strategischen Partnerschaften mit großen Gastronomieketten sowie innovativen Produkten wie Rendang-aromatisierten pflanzenbasierten Optionen, die den lokalen Geschmack treffen.

Nicht-Milcheis und tiefgekühlte Desserts gewinnen in Premium-Stadtmärkten an Zugkraft, während Nicht-Milchkäse- und Joghurtsegmente aufgrund begrenzter lokaler Konsumgewohnheiten und höherer Preispunkte noch in den Anfängen stehen. Pflanzenbasierte Aufstriche und Butter zeigen Wachstumspotenzial, insbesondere auf Balis tourismusgetriebenem Markt, wo internationale Ernährungspräferenzen lokale Lebensmitteltrends beeinflussen. Die Unterkategorie verpackte Milch im Bereich der Milchalternativen profitiert von etablierten Vertriebsnetzwerken und Vertrautheit der Verbraucher, während Kaffee- und Teeanwendungen die Innovation bei Barista-geeigneten Formulierungen für Indonesiens florierende Café-Kultur vorantreiben.

Nach Zutatenquelle: Diversifizierung jenseits der Soja-Dominanz

Soja hält im Jahr 2025 einen Marktanteil von 39,56 % und nutzt Indonesiens traditionelles Tempeh- und Tofu-Know-how, obwohl die Importabhängigkeit Schwachstellen in der Lieferkette schafft, die Hersteller zunehmend durch Diversifizierungsstrategien angehen. Erbsenprotein entwickelt sich zur am schnellsten wachsenden Zutatenquelle mit einer CAGR von 7,07 % bis 2031 und bietet überlegene funktionale Eigenschaften und reduzierte Allergenität im Vergleich zu sojabasierten Alternativen. Haferbasierte Produkte gewinnen durch Marken wie Oatside an Dynamik, die australische Hafer bezieht, um gleichbleibende Qualität zu gewährleisten, während lokale Produktionskapazitäten in Java aufgebaut werden.

Kokosnussbasierte Zutaten profitieren von Indonesiens Position als bedeutender globaler Kokosnussproduzent und bieten Kostenvorteile und Versorgungssicherheit für Hersteller, die tropisch aromatisierte Produkte entwickeln. Reis- und Weizenzutaten dienen Nischenanwendungen, insbesondere bei glutenfreien Formulierungen für gesundheitsbewusste Stadtverbraucher. Mandelbasierte Produkte stehen vor Herausforderungen durch Importanforderungen und höhere Kosten, was die Marktdurchdringung auf Premium-Segmente beschränkt. Der Diversifizierungstrend spiegelt die strategischen Bemühungen der Hersteller wider, die Abhängigkeit von einer einzigen Zutat zu reduzieren und gleichzeitig einzigartige Wertversprechen zu schaffen, die auf lokale Geschmackspräferenzen und Lieferkettenrealitäten zugeschnitten sind.

Nach Form: Dominanz haltbarer Produkte spiegelt Infrastrukturrealtäten wider

Gekühlte und haltbare Produkte dominieren im Jahr 2025 mit einem Marktanteil von 85,27 % und spiegeln Indonesiens begrenzte Kühlketteninfrastruktur und die praktischen Anforderungen von Vielinseln-Distributionsnetzwerken wider. Diese Formatpräferenz ermöglicht eine breitere geografische Reichweite und reduziert Vertriebskosten, was besonders wichtig für die Versorgung der abgelegenen Märkte Ostindonesiens ist, wo der Kühltransport nach wie vor eine Herausforderung darstellt. Tiefkühlprodukte stellen das am schnellsten wachsende Formsegment mit einer CAGR von 7,34 % bis 2031 dar, angetrieben durch verbesserte Kühllagereinrichtungen in großen städtischen Zentren und wachsende Verbraucherakzeptanz von Tiefkühlfertigkost.

Die Dominanz haltbarer Produkte schafft Chancen für innovative Verpackungslösungen, die die Produktlebensdauer verlängern und gleichzeitig die Nährwertqualität erhalten – besonders wichtig für pflanzenbasierte Produkte, die in tropischen Klimazonen anfällig für Verderb sind. Hersteller investieren in aseptische Verarbeitungs- und Barriereverpackungstechnologien, um eine verlängerte Haltbarkeit ohne Beeinträchtigung von Geschmack oder Textur zu erreichen. Das Wachstum des Tiefkühlsegments korreliert mit der Expansion des modernen Einzelhandels und der Haushaltsgefrierschrankdurchdringung in städtischen Mittelschichtgebieten, wo Bequemlichkeit zunehmend Kaufentscheidungen beeinflusst. Die Formverteilung spiegelt Indonesiens Entwicklungsstand der Infrastruktur wider, mit Implikationen für Produktformulierungsstrategien und den Zeitpunkt des Markteintritts in verschiedenen Regionen.

Nach Vertriebskanal: Außer-Haus-Kanäle fördern die Zugänglichkeit

Außer-Haus-Kanäle beherrschen im Jahr 2025 mit 53,98 % den Marktanteil, wobei Supermärkte und Verbrauchermärkte als primäre Entdeckungspunkte für pflanzenbasierte Produkte unter indonesischen Verbrauchern dienen. Online-Einzelhandelsplattformen verzeichnen starkes Wachstum, insbesondere während der COVID-19-Pandemie, und schaffen Direktvertriebsmöglichkeiten für aufstrebende Marken ohne traditionelle Einzelhandelsbeziehungen. Convenience-Stores und Lebensmittelgeschäfte bieten entscheidende Zugänglichkeit in dicht besiedelten städtischen Gebieten, wo häufige Einkaufstouren das Verbraucherverhalten prägen.

Inhouse-Kanäle zeigen ein vielversprechendes Wachstum von 6,35 % bis 2031, angetrieben durch Green Rebels erfolgreiche Partnerschaften mit großen Restaurantketten, darunter Starbucks, ABUBA Steak und Pepper Lunch, die pflanzenbasierte Optionen in den Mainstream-Gastronomiebereich einführen. Gastronomie-Partnerschaften schaffen Probiermöglichkeiten, die häufig zu Einzelhandelskäufen führen, was Inhouse-Kanäle trotz geringerer Volumenbeiträge wertvoll für den Markenaufbau macht. Die Vertriebsstrategie spiegelt die Entwicklung der indonesischen Einzelhandelslandschaft wider, wo traditionelle Nassmärkte mit modernen Formaten koexistieren und Multi-Channel-Ansätze erfordern, um eine umfassende Marktabdeckung zu erreichen. Das E-Commerce-Wachstum beschleunigt sich im Zeitraum 2024–2025, unterstützt durch verbesserte Logistiknetzwerke und die Verbreitung digitaler Zahlungsmittel unter städtischen Millennials.

Geografische Analyse

Die Marktführerschaft Westindonesiens resultiert aus konzentrierten städtischen Bevölkerungen in Java und Sumatra, wo der Marktanteil von 64,57 % im Jahr 2025 überlegene Kaufkraft, Einzelhandelsinfrastruktur und kulturelle Offenheit gegenüber Lebensmittelinnovationen widerspiegelt. Jakartas kosmopolitisches Umfeld schafft ideale Bedingungen für die Einführung pflanzenbasierter Produkte, wobei internationale Restaurantketten und moderne Einzelhandelsformate Vertriebskanäle bereitstellen, die wohlhabende Frühadoptoren erreichen. Die Region profitiert von etablierter Kühlkettenlogistik und häufigen Produktauffüllzyklen, die Frische und Vielfalt gewährleisten – entscheidende Faktoren für pflanzenbasierte Produkte mit kürzeren Haltbarkeitsdaten als konventionelle Alternativen. Javas dicht besiedelte Ballungsgebiete ermöglichen effiziente Marketingkampagnen und Kostproben-Programme, die Markenbekanntheit kosteneffizient aufbauen. Sundanesische kulinarische Traditionen in West-Java betonen bereits frisches Gemüse und Tofu-Tempeh-Zubereitungen und schaffen kulturelle Vertrautheit, die Akzeptanzbarrieren für pflanzenbasierte Innovationen senkt.

Ostindonesien repräsentiert das höchste Wachstumspotenzial des Marktes mit einer CAGR von 6,62 % bis 2031, angetrieben durch verbesserte Infrastruktur und staatliche Ernährungsprogramme, die auf die Diversifizierung der Ernährung in abgelegenen Gebieten abzielen. Die traditionelle Abhängigkeit der Region von Sago, Knollengewächsen und lokalen Pflanzenproteinen schafft eine natürliche Affinität zu pflanzenbasierten Alternativen, obwohl begrenzte Kaufkraft erschwingliche Produktformulierungen und kleinere Packungsgrößen erfordert. Papua und die Provinzen der Molukken zeigen Potenzial, da Bergbau- und Palmölindustrien das lokale Einkommen steigern und das Umweltbewusstsein unter gebildeten Bevölkerungsgruppen wächst. Verteilungsherausforderungen bleiben erheblich, wobei Inselschifffahrtskosten und begrenzte Kühllagerung innovative Verpackungslösungen und haltbare Formulierungen erfordern. Regierungsinitiativen zur Förderung von Ernährungssicherheit und Ernährungsaufklärung schaffen institutionelle Nachfrage nach pflanzenbasierten Produkten in Schulspeisungsprogrammen und Gesundheitseinrichtungen und bieten Markteintrittsmöglichkeiten für Hersteller, die bereit sind, in entlegene Vertriebsnetzwerke zu investieren. Das geografische Wachstumsgefälle spiegelt Indonesiens ungleiche Entwicklungsmuster wider, bei denen westliche Regionen von jahrzehntelangen Industrieinvestitionen profitieren, während östliche Gebiete ein schnelles Aufholen erleben. Regionale Ernährungsstudien zeigen Proteinkonsumschemata auf, die in Ostindonesien pflanzenbasierte Quellen begünstigen, was potenziell schnellere Akzeptanzraten ermöglicht, sobald Vertriebsbarrieren überwunden sind. Die Auswirkungen des Klimawandels auf traditionelle Ernährungssysteme in östlichen Regionen könnten die Nachfrage nach belastbaren pflanzenbasierten Alternativen beschleunigen, die trotz Umweltvariabilität eine gleichbleibende Ernährung gewährleisten. Die geografische Expansionsstrategie erfordert ein Verständnis lokaler Essenskulturen, wobei erfolgreiche Marken wahrscheinlich aus Partnerschaften mit regionalen Händlern und Gemeinschaftsführern hervorgehen, die lokale Präferenzen und Konsummuster verstehen.

Wettbewerbslandschaft

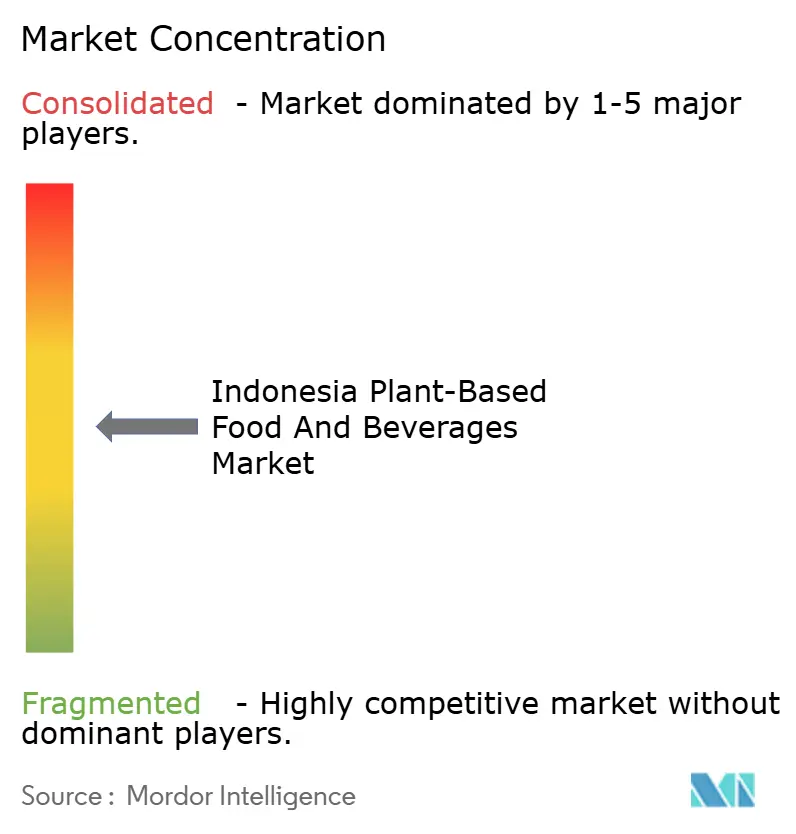

Der indonesische Markt für pflanzenbasierte Lebensmittel weist eine moderate Konzentration auf, geprägt durch intensiven Wettbewerb zwischen etablierten multinationalen Konzernen und agilen lokalen Startups, die kulturelle Einblicke und Lieferkettenvorteile nutzen. Internationale Großkonzerne wie Nestlé, Danone und Unilever konkurrieren durch Premium-Positionierung und globale Forschungs- und Entwicklungskapazitäten, während aufstrebende indonesische Unternehmen wie Green Rebel Foods und Meatless Kingdom durch lokalisierte Produktentwicklung und strategische Gastronomie-Partnerschaften Marktanteile gewinnen.

Die Wettbewerbsdynamik begünstigt Unternehmen, die Indonesiens komplexes regulatorisches Umfeld erfolgreich navigieren, insbesondere die Halal-Zertifizierungsanforderungen des MUI (Indonesischer Ulema-Rat), die Markteintrittsbarrieren für Hersteller ohne islamische Compliance-Expertise schaffen. Technologieakzeptanzmuster zeigen strategische Differenzierungsmöglichkeiten auf, wobei erfolgreiche Akteure in lokale Zutatengewinnung und traditionelle Aromaintegration investieren, um Produkte zu schaffen, die beim indonesischen Gaumen ankommen. Die Partnerschaftserweiterung von Green Rebel mit großen Gastronomieketten, darunter 460 indonesische Starbucks-Standorte, demonstriert, wie die Vertriebsstrategie allein durch Produktinnovation bei der Erzielung von Marktdurchdringung übertroffen werden kann.

Chancen bestehen bei erschwinglichen pflanzenbasierten Optionen für Massenmarktverbraucher, Tiefkühlprodukt-Kategorien und Ostindonesien-Vertriebsnetzwerken, wo Infrastrukturbeschränkungen Wettbewerbsvorteile für frühe Marktteilnehmer schaffen. Die fragmentierte Landschaft ermöglicht es Nischenakteuren, regionale Hochburgen zu etablieren, bevor sie national skalieren, insbesondere Unternehmen, die Indonesiens vielfältige kulinarische Traditionen verstehen und Produkte entsprechend anpassen können. Regulatorische Compliance-Faktoren beeinflussen die Wettbewerbspositionierung erheblich, wobei BPOM-Lebensmittelsicherheitsstandards und Halal-Zertifizierung eine betriebliche Komplexität schaffen, die etablierte Akteure mit regulatorischer Expertise begünstigt.

Führende Unternehmen im indonesischen Markt für pflanzenbasierte Lebensmittel und Getränke

Amy's Kitchen, Inc.

Green Rebel Foods

Meatless Kingdom

Nestlé S.A.

Danone S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Fore Coffee präsentierte sein neuestes Konzeptgeschäft, „Fore Experience”, das darauf abzielt, indonesischen Spezialkaffee hervorzuheben und den Gästen ein bereichertes Gastfreundschaftserlebnis zu bieten. Die Marke gab bekannt, dass ihr geräumiges Geschäft im Panglima Polim, Süd-Jakarta, Single-Origin-Brühen aus Indonesiens renommierten Kaffeeregionen wie Aceh Gayo, Bali Kintamani, Gunung Cikuray und Gunung Tilu anbieten wird.

- November 2023: Heinz ABC führte aromatisierte Sojamilchgetränke in Indonesien ein, um sein Produktportfolio zu erweitern. Die neuen Sojamilchgetränke sind in zwei Geschmacksrichtungen erhältlich: Creamy Chocolate und Strawberry Delight. Laut Angaben der Marke sind die neuen Produkte arm an gesättigten Fettsäuren und frei von Konservierungsstoffen und künstlichen Süßungsmitteln.

- November 2022: Meatless Kingdom, das in Indonesien ansässige Pilzproteinunternehmen, stellte sein neuestes Produkt vor: Dendeng Manis Asap Plant Based. Dieser innovative pflanzenbasierte Snack ähnelt Bakkwa, einer chinesischen Trockenfleischdelikatesse, die für ihren süßen und herzhaften Geschmack bekannt ist.

Berichtsumfang des indonesischen Marktes für pflanzenbasierte Lebensmittel und Getränke

Pflanzenbasierte Lebensmittel und Getränke beziehen sich auf Produkte, die aus verschiedenen Pflanzenteilen wie Früchten, Samen, Blättern und Hülsenfrüchten hergestellt werden. Diese werden hauptsächlich als Ersatz für tierische Produkte wie Fleisch, Eier und Milchprodukte bevorzugt. Der indonesische Markt für pflanzenbasierte Lebensmittel und Getränke ist nach Produkttyp, Zutatenquelle, Vertriebskanal und Region segmentiert. Nach Produkttyp ist der Markt in Fleischersatz, molkereifreie Alternativgetränke, Nicht-Milcheis und mehr unterteilt. Nach Zutatenquelle ist der Markt in Soja, Mandel und mehr unterteilt. Nach Form ist der Markt in Gekühlt/Haltbar und Tiefgekühlt unterteilt. Nach Vertriebskanal ist der Markt in Inhouse-Verkauf und Außer-Haus-Verkauf unterteilt. Nach Region ist der Markt in Westindonesien und mehr unterteilt. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Fleischersatz | Tofu |

| Tempeh | |

| Sonstige | |

| Molkereifreie Alternativgetränke | Verpackte Milch |

| Verpackte Smoothies | |

| Kaffee | |

| Tee | |

| Sonstige pflanzenbasierte Getränke | |

| Nicht-Milcheis und tiefgekühlte Desserts | |

| Nicht-Milchkäse | |

| Nicht-Milchjoghurt | |

| Sonstige |

| Soja |

| Mandel |

| Erbse |

| Hafer |

| Weizen |

| Reis |

| Kokosnuss |

| Sonstige Quellen |

| Gekühlt/Haltbar |

| Tiefgekühlt |

| Inhouse-Verkauf | |

| Außer-Haus-Verkauf | Supermärkte / Verbrauchermärkte |

| Convenience-Stores / Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Westindonesien |

| Ostindonesien |

| Nach Produkttyp | Fleischersatz | Tofu |

| Tempeh | ||

| Sonstige | ||

| Molkereifreie Alternativgetränke | Verpackte Milch | |

| Verpackte Smoothies | ||

| Kaffee | ||

| Tee | ||

| Sonstige pflanzenbasierte Getränke | ||

| Nicht-Milcheis und tiefgekühlte Desserts | ||

| Nicht-Milchkäse | ||

| Nicht-Milchjoghurt | ||

| Sonstige | ||

| Nach Zutatenquelle | Soja | |

| Mandel | ||

| Erbse | ||

| Hafer | ||

| Weizen | ||

| Reis | ||

| Kokosnuss | ||

| Sonstige Quellen | ||

| Nach Form | Gekühlt/Haltbar | |

| Tiefgekühlt | ||

| Nach Vertriebskanal | Inhouse-Verkauf | |

| Außer-Haus-Verkauf | Supermärkte / Verbrauchermärkte | |

| Convenience-Stores / Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Region | Westindonesien | |

| Ostindonesien | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indonesische Markt für pflanzenbasierte Lebensmittel im Jahr 2026?

Der Markt wird im Jahr 2026 auf 1,11 Milliarden USD geschätzt, mit einer prognostizierten CAGR von 6,94 % bis 2031.

Welche Produktkategorie führt derzeit den Umsatz an?

Molkereifreie Alternativgetränke haben den größten Anteil mit 37,20 % des Umsatzes im Jahr 2025.

Welches Segment wächst am schnellsten?

Fleischersatz verzeichnet die schnellste Expansion mit einer CAGR von 7,02 % bis 2031.

Welche Region bietet das beste Wachstumspotenzial?

Ostindonesien soll bis 2031 mit einer CAGR von 6,62 % wachsen, aufgrund von Infrastrukturverbesserungen und Ernährungsprogrammen.

Seite zuletzt aktualisiert am: