Styrol-Ethylen-Butylen-Styrol (SEBS) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 351.23 Kilotonn |

| Marktvolumen (2031) | 450.83 Kilotonn |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Styrol-Ethylen-Butylen-Styrol (SEBS) Marktanalyse von Mordor Intelligence

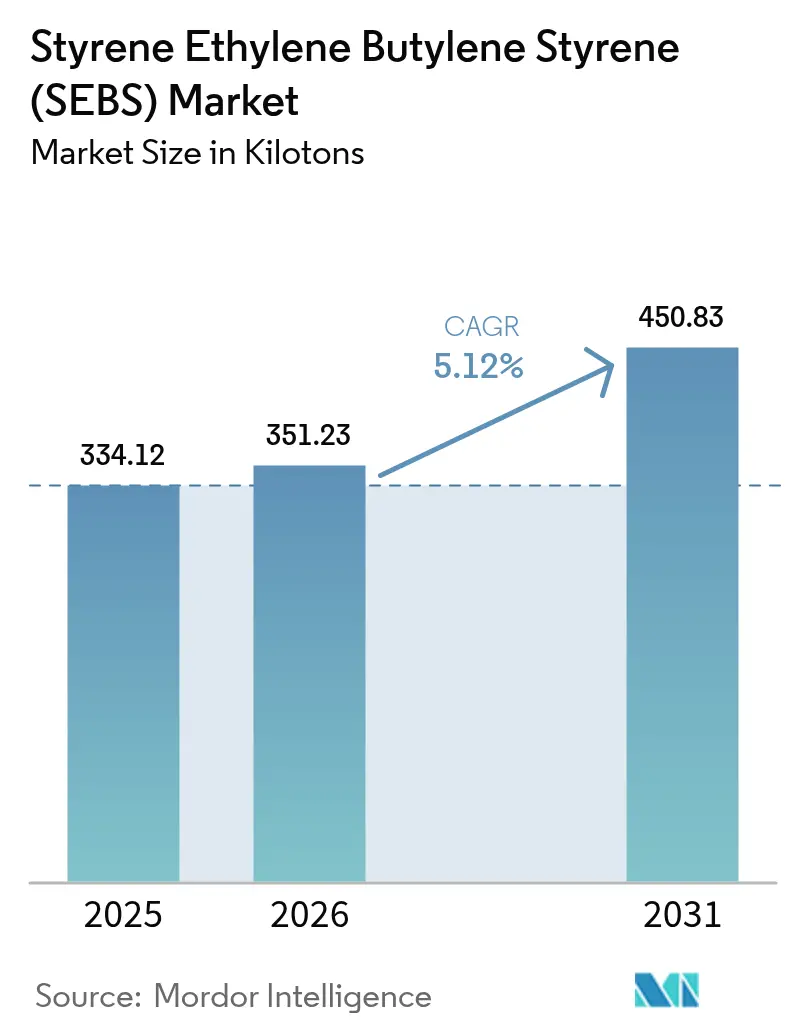

Die Größe des Styrol-Ethylen-Butylen-Styrol-Marktes soll von 334,12 Kilotonnen im Jahr 2025 auf 351,23 Kilotonnen im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 450,83 Kilotonnen bei einer CAGR von 5,12 % über den Zeitraum 2026–2031 erreichen. Emissionsarme Schmelzklebstoffe gewinnen an Bedeutung, Elektrofahrzeuge reduzieren ihr Gewicht, und biobasierte Rohstoffe werden zunehmend eingesetzt – all dies treibt das Volumenwachstum in den Bereichen Klebstoffe, Automobil und Infrastruktur voran. In China und Südkorea navigieren Produzenten, die gemeinsam mit Steamcrackern angesiedelt sind, die Preisschwankungen der vergangenen Jahre effektiv, indem sie ihre Rohstoffversorgung sichern. In Europa bemühen sich Verarbeiter darum, die Anforderungen an recyclinggerechtes Design zu erfüllen, angetrieben durch EU-Mandate zu Verpackungen und erweiterter Herstellerverantwortung. Dies hat zu einem Anstieg der Nachfrage nach recyclingfähigem SEBS geführt. Vertikal integrierte Lieferanten mit ISCC-PLUS-Zertifizierung sind im Vorteil, da sie von Scope-3-Kohlenstoffreduktionen profitieren und gleichzeitig Durchsatz und mechanische Leistung aufrechterhalten können. Infolgedessen verlagert sich der Fokus auf Spezialqualitäten für Medizinprodukte und E-Mobilität, die gegenüber Standard-Dispersionspulvern einen Aufpreis erzielen und damit ihr Rentabilitätspotenzial unterstreichen.

Wichtigste Erkenntnisse des Berichts

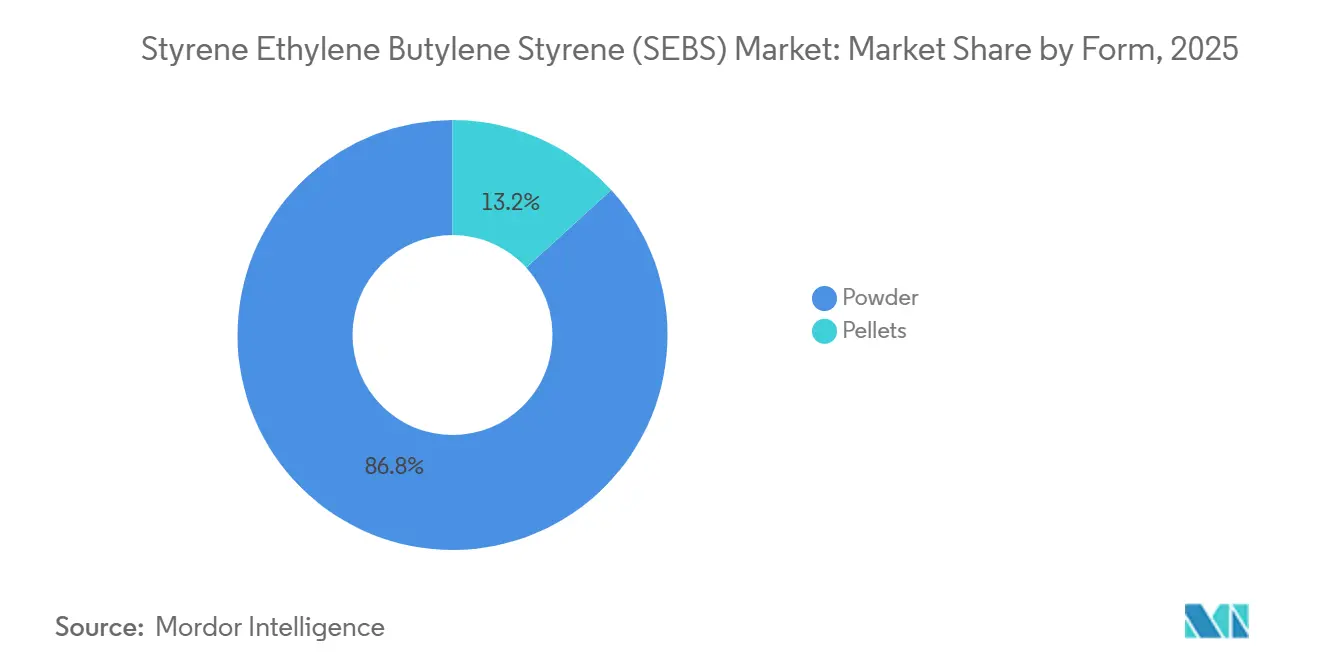

- Nach Form entfiel Pulver im Jahr 2025 auf 86,78 % des Volumens, und Pulver wird im Zeitraum 2026–2031 voraussichtlich auch mit einer CAGR von 5,31 % wachsen.

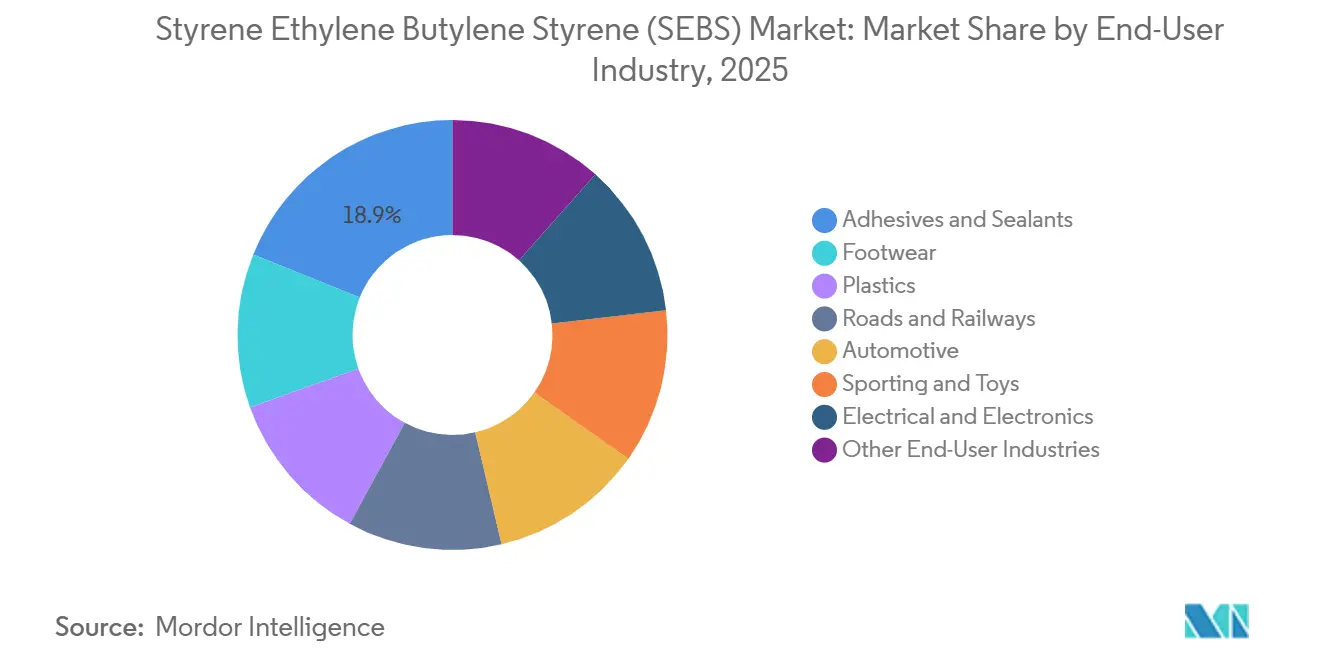

- Nach Endverbraucherbranche führten Klebstoffe und Dichtstoffe mit einem Anteil von 18,89 % am Styrol-Ethylen-Butylen-Styrol (SEBS) Markt im Jahr 2025, während die Kunststoffmodifikation mit einer CAGR von 6,32 % bis 2031 das stärkste Wachstum verzeichnete.

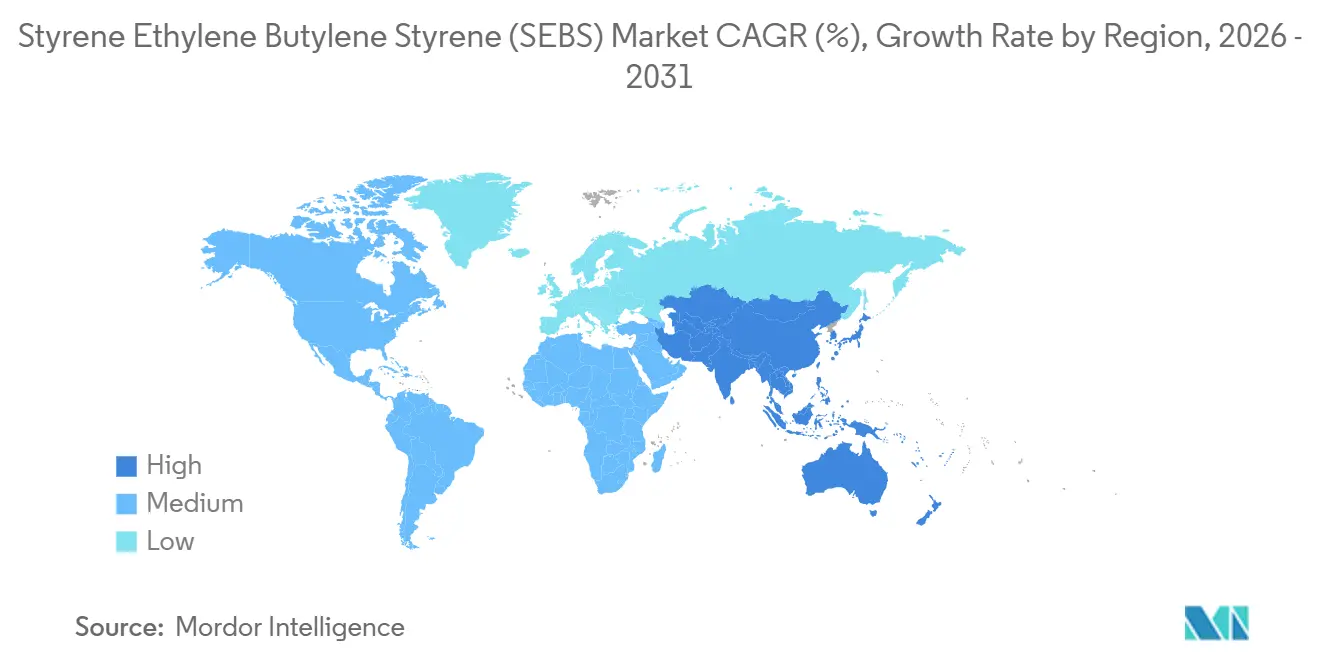

- Die Region Asien-Pazifik erfasste 2025 56,72 % der weltweiten Nachfrage und verzeichnete im Prognosezeitraum (2026–2031) auch die höchste CAGR von 5,99 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Styrol-Ethylen-Butylen-Styrol (SEBS) Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach emissionsarmen Schmelzklebstoffen in Asien-Pazifik | +1.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Leichtbauanforderungen bei Komponenten für die E-Mobilität | +1.5% | Global, angeführt von China, EU, Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Integration nachpetrolchemischer Rohstoffe in Steamcracker-Komplexen | +0.9% | Asien-Pazifik, Naher Osten | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung von biobasiertem SEBS über Massenbilanzrouten | +0.8% | Europa, Nordamerika, Japan | Langfristig (≥ 4 Jahre) |

| Recyclingfähige SEBS-Qualitäten im Einklang mit Kreislaufpolymerprogrammen | +0.7% | Kernregion Europa, Ausweitung auf Nordamerika und ASEAN | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach emissionsarmen Schmelzklebstoffen in Asien-Pazifik

Die seit 2024 geltende chinesische Norm GB 38507-2020 legt strenge Grenzwerte für den VOC-Gehalt fest. Diese Regulierung treibt Klebstoffhersteller hin zu SEBS-basierten Schmelzklebstoffen, die ohne Lösungsmittel aushärten und energieeffizienter sind[1]Chinesisches Ministerium für Ökologie und Umwelt, "GB 38507-2020 VOC-Grenzwerte," mee.gov.cn. Die geplante Expansion von Lintec in Malaysia unterstreicht diesen regionalen Wandel. SEBS-Klebstoffe gewinnen in Fahrzeuginnenräumen und der Elektronik an Bedeutung, wo Bedenken hinsichtlich Geruch und Fogging Vorrang haben. Clariants Licocene-Wachse verlängern in Kombination mit SEBS die offene Zeit, sodass Markeninhaber die Geschwindigkeit von Verpackungslinien erhöhen und gleichzeitig die Nachhaltigkeitsstandards des Handels erfüllen können[2]Clariant International, "Licocene Polyethylenwachse Bulletin," clariant.com. Die steigende Nachfrage in der Region Asien-Pazifik wird zusätzlich durch E-Commerce-Logistikzentren angetrieben, die schnell abbindende Kartonverschlüsse für einen höheren Durchsatz bevorzugen, was zu einem jährlichen Anstieg des Verbrauchs führt. Da Vietnam und Indonesien ihre Exporte von Klebebändern steigern, treibt der erhöhte Verbrauch von Schmelzklebstoffen in der Region das Wachstum des Styrol-Ethylen-Butylen-Styrol-Marktes voran – ein Trend, der im Prognosezeitraum 2026–2031 anhalten dürfte.

Leichtbauanforderungen bei Komponenten für die E-Mobilität

Elektrofahrzeughersteller verfolgen aggressiv Gewichtsreduzierungen zur Verbesserung der Reichweite und halten dabei das EU-Flottenziels von 95 g CO₂/km ein. SEBS-modifiziertes Polypropylen bietet im Vergleich zu talkgefüllten Qualitäten eine erhebliche Gewichtsreduzierung bei gleichzeitig erhaltener Schlagzähigkeit bei -40 °C. Obwohl Cooper Standards FlexiCore TPV die Wettbewerbslandschaft verdeutlicht, bietet SEBS einen Verarbeitungszyklus-Vorteil, insbesondere bei dünnwandigen Batterieabdeckungen. Da die weltweite BEV-Produktion im Prognosezeitraum 2026–2031 voraussichtlich stetig wachsen wird, wird die Nachfrage nach SEBS in Formteilen das Marktwachstum voraussichtlich übertreffen. Erstrangige Zulieferer tendieren zu SEBS, da dessen Farbeigenschaften und Mattoberfläche Lackierschritte überflüssig machen und so die Montagekosten senken. Infolgedessen erzielen Automobilqualitäten einen Aufpreis, ziehen aber weiterhin das Interesse von OEMs an, die die Gesamtbetriebskosten priorisieren.

Integration nachpetrolchemischer Rohstoffe in Steamcracker-Komplexen

Südkoreas Shaheen-Komplex hat eine direkte Verbindung zwischen einer Styrolmonomer-Linie und dem nachgelagerten SEBS hergestellt. Diese strategische Integration wirkt als Puffer gegen Spotpreisschwankungen bei Styrol. Chinesische Unternehmen verfolgen einen ähnlichen Ansatz. So hat Fujian Xiangjiang beispielsweise eine SBS-Anlage errichtet, die für die Hydrierung zur SEBS-Herstellung ausgelegt ist und eine verbesserte Flexibilität bei der Steuerung des Produktportfolios bietet. Solche integrierten Betriebe senken nicht nur die Rohstoffkosten, sondern beschleunigen auch die Lieferungen an Klebstoffkunden. Diese schnelle Abwicklung ist besonders wichtig, wenn Lieferverträge eine quartalsweise Preisstabilität erfordern. Unterdessen zielen Crackeranlagen im Nahen Osten auf den Export von Pulverqualitäten in die Region Asien-Pazifik ab und nutzen dabei ihren günstigen Zugang zu Ethan. Diese strategischen Schritte könnten den Margendruck für westliche Akteure ohne Integration erhöhen, sofern diese keine ähnliche Rückwärtsintegrationsstrategie verfolgen.

Kommerzialisierung von biobasiertem SEBS über Massenbilanzrouten

Aus Bioethanol gewonnene Rohstoffe können nun über ein Buch-und-Anspruch-System unter der ISCC-PLUS-Zertifizierung in SEBS eingebracht werden. Dieses System ermöglicht es Verarbeitern, erneuerbare Inhalte geltend zu machen, ohne eine Neuformulierung vornehmen zu müssen. Im Jahr 2023 führte Dynasols Zertifizierung nicht nur zu einer Reduzierung des eingebetteten Kohlenstoffs, sondern resultierte auch in Aufpreisen seitens der Markeninhaber. Medizinische Schläuche und hochwertige Schuhe haben die stärkste Akzeptanz gezeigt, da entweder behördliche Genehmigungen oder Markenstrategien die höheren Harzkosten rechtfertigen. Allerdings hat die Enzymdeaktivierung verhindert, dass Bio-Isopren-Ausbeuten kommerzielle Rentabilität erreichen, was vollständig erneuerbares SEBS auf Pilotstadien beschränkt. Bis die Ausbeuten den Schwellenwert von 100 g/L überschreiten, wird der Massenbilanzansatz im Mittelpunkt der Nachhaltigkeitserzählung im Styrol-Ethylen-Butylen-Styrol-Markt bleiben.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostengünstige TPU/TPV-Mischungen gewinnen Marktanteile im Schuhwerk | -0.6% | Global, konzentriert in asiatisch-pazifischen Schuhwerkszentren | Kurzfristig (≤ 2 Jahre) |

| Risiko durch Kohlenstoffgrenzsteuer für in Asien hergestelltes SEBS in die EU und die Vereinigten Staaten | -0.5% | Asiatisch-pazifische Exporte nach Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Eingeschränkte Versorgung mit Bio-Isopren-Rohstoff | -0.3% | Global, am stärksten in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostengünstige TPU/TPV-Mischungen gewinnen Marktanteile im Schuhwerk

BASFs Elastollan TPU, das pro Kilogramm günstiger als Premium-SEBS ist, bietet eine Abriebfestigkeit, die von Sportschuhmarken bevorzugt wird. Diese Preisstrategie übt Druck auf SEBS aus, das einen erheblichen Anteil an der prognostizierten weltweiten Nachfrage ausmacht. In den letzten Jahren, als die Verbraucherausgaben in Nordamerika und Europa zurückgingen, stellten Auftragshersteller in Vietnam und Indonesien Zwischensohlen auf TPU um. Obwohl SEBS in hochwertigen Komfort-Einlegesohlen mit niedrigem Druckverformungsrest eine Nische behält, reicht diese nicht aus, um die Verluste im Massenmarkt auszugleichen. FlexiCore TPV verschärft den Wettbewerb, indem es eine vergleichbare Shore-A-Härte und verbesserte Hydrolysebeständigkeit erreicht. Infolgedessen entwickelt sich Schuhwerk im Prognosezeitraum 2026–2031 zu einem wachstumsschwachen Segment innerhalb des breiteren Ausblicks auf den Styrol-Ethylen-Butylen-Styrol-Markt.

Risiko durch Kohlenstoffgrenzsteuer für in Asien hergestelltes SEBS in die EU und die Vereinigten Staaten

In seiner Überprüfung 2025 deutete die EU auf eine mögliche Einbeziehung von Polymeren in den CBAM bereits ab 2028 hin. Diese Maßnahme könnte zu erhöhten Kosten für chinesisches SEBS führen, das CO₂-Emissionen pro Tonne Styrol verzeichnet, die den EU-Referenzwert überschreiten. Asiatische Produzenten suchen aktiv nach Zertifikaten für erneuerbare Energie und einer ISCC-PLUS-Akkreditierung. Die erheblichen Kosten für die Aufrüstung jedes Standorts belasten jedoch ihre finanziellen Ressourcen. Gleichzeitig erwägen US-amerikanische Gesetzgeber einen ähnlichen Kohlenstoffzoll, was auf eine synchronisierte politische Ausrichtung über den Pazifik hinaus hindeutet. In Europa wächst die Nachfrage der Käufer nach Offenlegungen zum eingebetteten Kohlenstoff. Dieser Trend lenkt Beschaffungsentscheidungen hin zu regionalen oder nahöstlichen Lieferanten, die für ihren geringeren CO₂-Fußabdruck bekannt sind. Ohne eine deutliche Beschleunigung der Dekarbonisierungsinitiativen könnten wettbewerbsfähig bepreiste chinesische Kapazitäten im Prognosezeitraum 2026–2031 von den lukrativen margenstarken Konten in den Bereichen Verpackung und Medizin der EU verdrängt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Pulver behält die Dominanz in der Klebstoffkompoundierung

Im Jahr 2025 hielt Pulver einen dominanten Anteil von 86,78 % am Styrol-Ethylen-Butylen-Styrol-Markt. Prognosen deuten auf eine Wachstumstrajektorie von 5,31 % CAGR für Pulver im Zeitraum 2026–2031 hin. Dieses Wachstum ist größtenteils auf Schmelzklebstoffformulierungen in der Region Asien-Pazifik zurückzuführen, die Partikelgrößen unter 200 µm bevorzugen, was zu deutlich reduzierten Mischzeiten führt. Der verbleibende Marktanteil entfällt auf Pelletqualitäten, die eine zentrale Rolle bei spritzgegossenen Stoßfängern spielen, wo ein gleichmäßiger Schmelzfluss von größter Bedeutung ist.

Um größere Volumina zu erschließen, optimieren Pulverlieferanten ihre Prozesse. Sie beseitigen Engpässe bei Mikronisierern und integrieren Maleinsäureanhydrid-Funktionalitäten, um die Haftung mit polaren Klebrigmachern zu verbessern. Dieser Trend ist besonders in Europa ausgeprägt, wo die Recyclingvorschriften verschärft wurden. Während die Nachfrage nach Pellets in einem gemäßigteren Tempo zunimmt, bleibt der Wert pro Tonne für Pellets deutlich höher. Dieser Aufpreis ist auf den Fokus der Automobilverarbeiter auf strenge Chargenrückverfolgbarkeit und Gelgehaltkontrollen zurückzuführen. Angesichts dieser Dynamik ist der Pulververbrauch kurz davor, den von Pellets zu übertreffen. Pellets hingegen setzen auf die Nachfrage aus E-Mobilitätsinnenräumen und 3D-Druckfilamenten, um ihr Wachstum anzukurbeln.

Nach Endverbraucherbranche: Kunststoffmodifikation übertrifft das Wachstum von Klebstoffen

Im Jahr 2025 dominierten Klebstoffe und Dichtstoffe den Styrol-Ethylen-Butylen-Styrol-Markt mit einem Anteil von 18,89 %. Dieses Segment profitierte von den strengen VOC-Vorschriften in der Region Asien-Pazifik, sah sich jedoch in der nordamerikanischen Verpackungsbranche durch wasserbasierte Alternativen unter Margendruck gesetzt. Auf der anderen Seite wird die Kunststoffmodifikation, ausgehend von einer kleineren Basis, im Prognosezeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,32 % wachsen. Dieses Wachstum wird durch einen erheblichen Anstieg bei Elektrofahrzeugplattformen angetrieben, der eine Nachfrage nach SEBS-modifiziertem Polypropylen schafft, das den Schlagzähigkeitsstandards bei -40 °C entspricht.

Schuhwerk verliert Marktanteile an TPU-Substitute. Straßen und Eisenbahnen werden voraussichtlich von Indiens Konjunkturprogramm profitieren, das polymermodifizierten Bitumen für Nationalstraßen vorschreibt. Der Bereich Elektro und Elektronik verzeichnet eine konstante Nachfrage nach flexiblen Kabelummantelungen mit Schwerpunkt auf geringem Fogging. Zusammenfassend lässt sich sagen, dass das Schuhwerksegment zwar schwächer wird, andere Nicht-Automobil-Anwendungen von technischen Kunststoffen jedoch das Nachfrageprofil für den Styrol-Ethylen-Butylen-Styrol-Markt stärken.

Geografische Analyse

Im Jahr 2025 hielt die Region Asien-Pazifik einen dominanten Anteil von 56,72 % am weltweiten Volumen und wird im Prognosezeitraum 2026–2031 voraussichtlich mit einer CAGR von 5,99 % wachsen. Dieses Wachstum wurde maßgeblich durch Chinas beeindruckende installierte Kapazität und Indiens wachsende Produktion bei Personenkraftwagen angetrieben. Im ersten Quartal 2024 produzierte China erhebliche Volumina. Allerdings bestand ein drohendes Überangebotrisiko, da neue Marktteilnehmer den inländischen Verbrauch übertrafen. Indiens strenge Crashtestnormen, die robustere Stoßfänger vorschreiben, trieben eine zusätzliche jährliche Nachfrage nach SEBS an. Unterdessen verlagerten Japan und Südkorea ihren Fokus auf biobasierte Gutschriften über ISCC PLUS und nutzten dabei die integrierten Rohstoffökonomien von Shaheen.

Nordamerika, das einen nennenswerten Anteil am weltweiten Volumen hält, erlebte eine Verknappung der regionalen Bilanzen. Dies wurde durch die Expansion von DL Chemical in Belpre, Ohio, und Kratons Debottlenecking-Maßnahmen angetrieben, die mit einer Erholung der Klebstoffnachfrage zusammenfielen. Europas Anteil wuchs in einem schleppenden Tempo. Verarbeiter in der Region warteten auf weitere Klarheit bezüglich des CBAM. Es gab jedoch einen Lichtblick: Das recyclingkompatible Calprene H6180S gewann im deutschen Sektor für flexible Verpackungen an Bedeutung. Die drohende Gefahr von Kohlenstoffgrenzabgaben veranlasste türkische und nordafrikanische Unternehmen, Machbarkeitsstudien für neue SEBS-Linien für EU-Kunden durchzuführen.

Sowohl Südamerika als auch die kombinierten Regionen Naher Osten und Afrika trugen einen kleinen Anteil zum weltweiten Volumen bei. In Brasilien trieb ein Aufschwung im Automobilsektor die Nachfrage nach Schlagzähigkeitsmodifikatoren in die Höhe. Gleichzeitig richtete Saudi-Arabien im Rahmen seiner Bestrebungen zur nachgelagerten Diversifizierung seinen Blick auf den Export von Pulver nach Indien. Dynasols Altamira-Anlage in Mexiko bediente sowohl den NAFTA- als auch den lateinamerikanischen Markt. Die fragmentierte Nachfrage stellte jedoch eine Herausforderung dar und begrenzte potenzielle Skaleneffekte.

Wettbewerbslandschaft

Der Styrol-Ethylen-Butylen-Styrol (SEBS) Markt ist mäßig konsolidiert. Recreus, ein Nischeninnovator, hat eine Partnerschaft mit Dynasol geschlossen, um den Anwendungsbereich von SEBS-Filamenten im 3D-Druck zu erweitern. Europäische Produzenten, denen das Kapital für Dekarbonisierungsumrüstungen fehlt, sehen sich aufgrund ihrer nicht integrierten Stellung mit potenziellen Fusionen und Übernahmen konfrontiert. Der strategische Fokus im Styrol-Ethylen-Butylen-Styrol-Markt liegt auf der Erlangung der Massenbilanz-Zertifizierung, der Sicherung von Automobilqualifikationen und der Gewährleistung von Drop-in-Recyclingfähigkeit – alles wesentliche Voraussetzungen für eine Premium-Marktposition.

Marktführer im Bereich Styrol-Ethylen-Butylen-Styrol (SEBS)

China Petrochemical Corporation

Kraton Corporation

LCY Group

TSRC

KURARAY CO., LTD.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Kraton (DL Chemical) führte eine globale Preiserhöhung von 330 USD pro Tonne für Styrol-Block-Copolymere (einschließlich Styrol-Ethylen-Butylen-Styrol) ein und verwies dabei auf Rohstoffkostenerhöhungen und eine Verknappung der nordamerikanischen und europäischen Bilanzen.

- Oktober 2025: Das Ethylenprojekt von PetroChina Guangxi Petrochemical wurde am Hafen Qinzhou in Guangxi fertiggestellt und in Betrieb genommen. Das Projekt umfasst eine Dieseladsorptionstrennanlage mit einer Kapazität von 1,2 Millionen Tonnen pro Jahr und verfügt über PetroChinas erste selbst entwickelte Styrol-Butadien-Styrol (SBS) Anlage mit einer Kapazität von 80.000 Tonnen pro Jahr. Dieses Projekt kann die SEBS-Produktion in China steigern.

Berichtsumfang des globalen Styrol-Ethylen-Butylen-Styrol (SEBS) Marktes

Styrol-Ethylen-Butylen-Styrol (SEBS) ist ein wichtiges thermoplastisches weiches Elastomer (TPE), das sich wie Gummi verhält, ohne einer Vulkanisation zu unterliegen. SEBS ist ein bei hohen Temperaturen beständiges, hochresistentes hydriertes Produkt. Es besitzt eine hohe mechanische Festigkeit und ein hohes Sicherheitsniveau. Es ist farbstabil, geruchlos und frei von Verunreinigungen. SEBS wird häufig mit anderen Ölen, wie z. B. Paraffin, gemischt, um die Verarbeitungseffizienz zu steigern.

Der Markt ist nach Form, Endverbraucherbranche und Geografie segmentiert. Nach Form ist der Markt in Pellets und Pulver unterteilt. Nach Endverbraucherbranche ist der Markt in Schuhwerk, Klebstoffe und Dichtstoffe, Kunststoffe, Straßen und Eisenbahnen, Automobil, Sportartikel und Spielzeug, Elektro und Elektronik sowie sonstige Branchen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt in 16 Ländern der wichtigsten Regionen. Für jedes Segment basieren die Marktgrößenbestimmung und Prognosen auf dem Volumen (Tonnen).

| Pellets |

| Pulver |

| Schuhwerk |

| Klebstoffe und Dichtstoffe |

| Kunststoffe |

| Straßen und Eisenbahnen |

| Automobil |

| Sport und Spielzeug |

| Elektro und Elektronik |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Form | Pellets | |

| Pulver | ||

| Nach Endverbraucherbranche | Schuhwerk | |

| Klebstoffe und Dichtstoffe | ||

| Kunststoffe | ||

| Straßen und Eisenbahnen | ||

| Automobil | ||

| Sport und Spielzeug | ||

| Elektro und Elektronik | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird für die weltweite Nachfrage nach Styrol-Ethylen-Butylen-Styrol bis 2031 prognostiziert?

Die Größe des Styrol-Ethylen-Butylen-Styrol-Marktes soll von 334,12 Kilotonnen im Jahr 2025 auf 351,23 Kilotonnen im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 450,83 Kilotonnen bei einer CAGR von 5,12 % über den Zeitraum 2026–2031 erreichen.

Welche Form von SEBS dominiert den aktuellen Verbrauch?

Pulverform führt mit einem Anteil von 86,78 % am Volumen des Jahres 2025, dank seiner schnellen Dispersion in Schmelzklebstoffen.

Warum stellen Automobil-OEMs auf SEBS-modifiziertes Polypropylen um?

SEBS-Schlagzähigkeitsmodifikatoren bieten eine Gewichtsreduzierung gegenüber talkgefüllten Qualitäten und bestehen gleichzeitig die bei -40 °C durchgeführten Schlagzähigkeitstests, die von Elektrofahrzeugplattformen gefordert werden.

Wie beeinflusst die EU-Verpackungsverordnung die SEBS-Qualitäten?

Die Verordnung 2025/40 schreibt Recyclingfähigkeit und Recyclatanteile vor und fördert die Akzeptanz recyclingfähiger SEBS-Qualitäten wie Dynasols Calprene H6180S.

Welche Regionen werden voraussichtlich von einer CBAM-bedingten Neuausrichtung der Lieferketten profitieren?

Projekte im Nahen Osten und in Nordafrika mit kohlenstoffarmen Rohstoffen könnten EU-Marktanteile gewinnen, wenn asiatische Exporte mit Kohlenstoffgrenzabgaben belegt werden.

Seite zuletzt aktualisiert am: