Marktgröße und Marktanteil für Styrolcopolymere (ABS und SAN)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

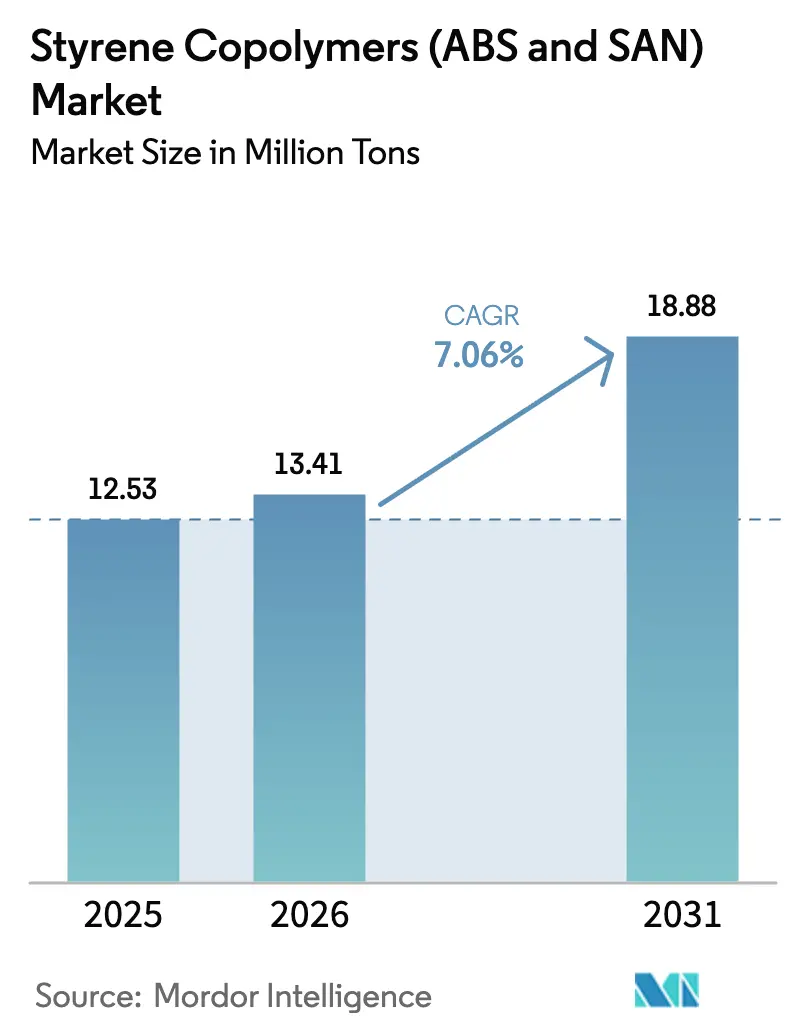

| Marktvolumen (2026) | 13.41 Millionen Tonnen |

| Marktvolumen (2031) | 18.88 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 7.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Styrolcopolymere (ABS und SAN) von Mordor Intelligence

Die Marktgröße für Styrolcopolymere (ABS und SAN) soll von 12,53 Millionen Tonnen im Jahr 2025 auf 13,41 Millionen Tonnen im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 18,88 Millionen Tonnen bei einer CAGR von 7,06 % über den Zeitraum 2026–2031 erreichen. Diese Wachstumskurve spiegelt wider, wie die Miniaturisierung der Elektronik, Innovationen bei Elektrofahrzeug-Innenräumen und die Nachfrage nach recycelbaren Verpackungsharzen zusammenwirken, um leistungsstarke Polymere gegenüber Massenkunststoffen aufzuwerten. Endverbraucher legen nun verstärkt Wert auf Dimensionsstabilität, Schlagzähigkeit und niedrige VOC-Emissionen, was die Hersteller dazu veranlasst, Spezialformulierungen und Prozessverbesserungen zu priorisieren. Kapazitätserweiterungen in China, Vietnam und Thailand verändern die globalen Handelsströme, während Massepolymerisationsverfahren aufgrund ihrer geringeren Emissionsprofile an Bedeutung gewinnen. Rohstoffpreisschwankungen und sich weiterentwickelnde europäische Chemikaliensicherheitsvorschriften erhöhen den Kostendruck, beschleunigen jedoch auch den Übergang zu integrierten Lieferketten, die Preisschwankungen abfedern und die Einhaltung von Vorschriften vereinfachen können.

Wichtigste Erkenntnisse des Berichts

- Nach Polymertyp hielt Acrylnitril-Butadien-Styrol im Jahr 2025 einen Marktanteil von 70,12 % am Markt für Styrolcopolymere. Styrol-Acrylnitril wird bis 2031 voraussichtlich mit einer CAGR von 7,22 % wachsen – dem höchsten Wert unter den Polymertypen.

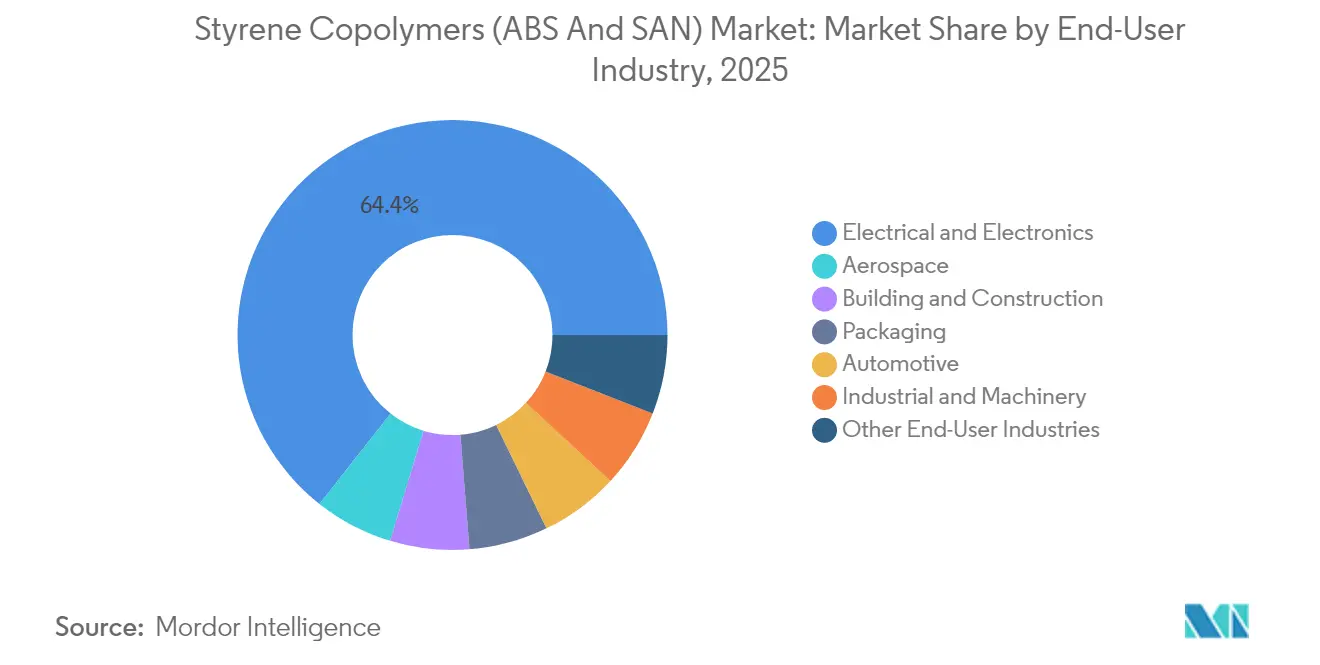

- Nach Endverbraucherbranche dominierte Elektro und Elektronik im Jahr 2025 mit 64,38 % der Marktgröße für Styrolcopolymere und wächst bis 2031 mit einer CAGR von 8,23 %.

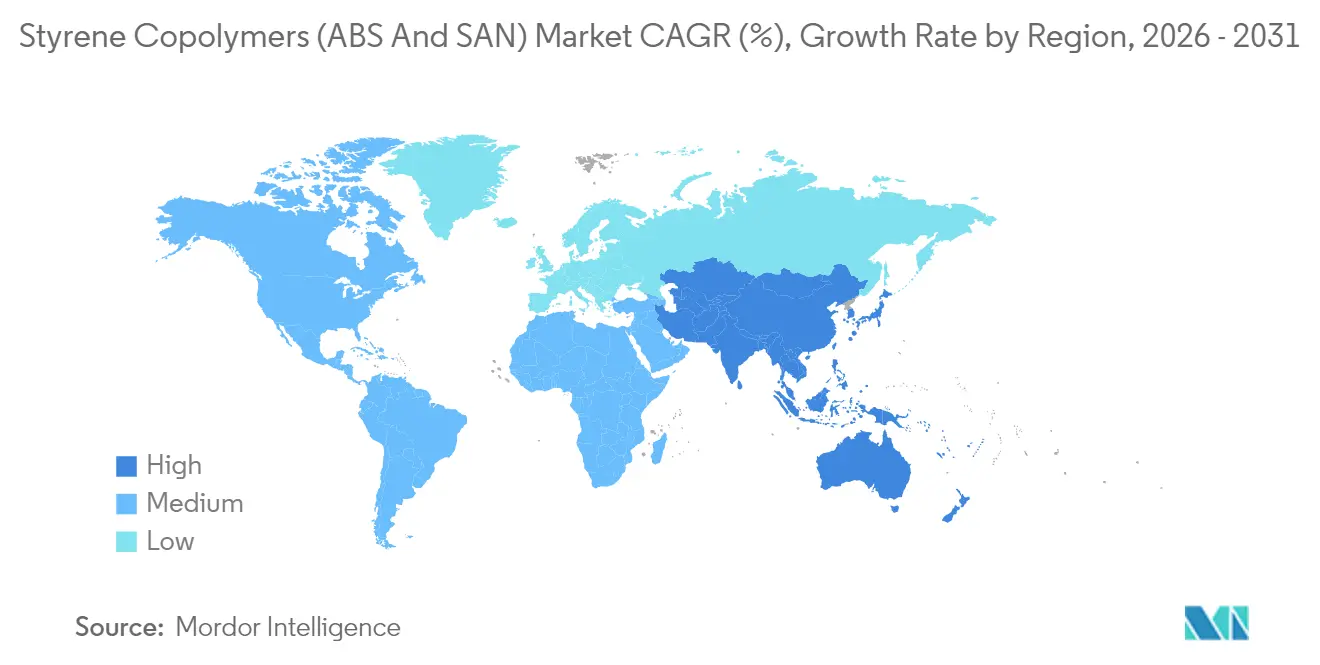

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 72,05 %; die Region wird voraussichtlich mit einer CAGR von 7,58 % wachsen – dem höchsten Wert unter allen Regionen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Styrolcopolymere (ABS und SAN)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boomende Nachfrage nach Elektromobilität für schlagzähe Innenraumteile | +1.80% | Global, angeführt von China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Haushaltsgeräteproduktion in Südostasien | +1.20% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Kommerzialisierung von ABS-Qualitäten für den 3D-Druck | +0.90% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| OEM-Umstieg auf VOC-armes, geruchsfreies ABS | +1.10% | Global, regulierungsgetrieben in EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Rasante Verbreitung von SAN in recycelten PET-Legierungsmischungen | +0.70% | Global, frühe Einführung in Verpackungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boomende Nachfrage nach Elektromobilität für schlagzähe Innenraumteile

Hersteller von Elektrofahrzeugen bevorzugen ABS für Cockpitmodule, da das Polymer Schlagzähigkeit, Flammschutz und Dimensionsstabilität bei reduzierter Wandstärke bietet. Diese Eigenschaften unterstützen Einstoffkonzepte für Armaturenbretter, die die Montage vereinfachen und die Recyclingfähigkeit verbessern. Die Konsolidierung bei OEM-Zulieferern nimmt zu, und qualifizierte ABS-Qualitäten mit nachgewiesener VOC-armer Leistung werden zu bevorzugten Spezifikationen. Pflanzenbasierte Styrolverbindungen, die von INEOS Styrolution eingeführt wurden, veranschaulichen, wie Nachhaltigkeitsanforderungen nun mit der Materialauswahl in der Automobilindustrie zusammentreffen.

Wachsende Haushaltsgeräteproduktion in Südostasien

Vietnam, Thailand und Malaysia ziehen die Montage von Kühlschränken und Waschmaschinen durch wettbewerbsfähige Arbeitskosten und günstige Handelsregeln an. Lokale Hersteller spezifizieren schlagzähe ABS-Gehäuse, um die für den globalen Export erforderlichen Haltbarkeitsstandards zu erfüllen. Regionale Lieferverträge verkürzen die Vorlaufzeiten und senken die Logistikkosten, sodass Haushaltsgerätehersteller ihre Abhängigkeit von chinesischen Importen reduzieren können. Diese dezentrale Produktionslandschaft unterstützt den inkrementellen Bedarf an Marktvolumina für Styrolcopolymere und bildet die Grundlage für neue Compoundierkapazitäten in der Nähe von Montagestandorten.

Kommerzialisierung von ABS-Qualitäten für den 3D-Druck

Industrielle Anlagen für die additive Fertigung drucken nun Vorrichtungen, Halterungen und Kleinserienteile mit ABS-Varianten, die für geringen Verzug und überlegene Schichthaftung entwickelt wurden. Materialzertifikate, die thermische Schwindung, Maßtoleranz und Brandschutzleistung abdecken, erzielen Aufpreise gegenüber Standardqualitäten. Luft- und Raumfahrtwerkzeuge, Zahnschienen und individuelle Elektronikgehäuse veranschaulichen Anwendungen, bei denen gedrucktes ABS Bearbeitungsschritte reduziert und Designzyklen verkürzt. Anbieter, die Formulierungs-Know-how mit druckerspezifischem technischen Support verbinden, sichern sich verteidigungsfähige Positionen in dieser Nische des Marktes für Styrolcopolymere.

OEM-Umstieg auf VOC-armes, geruchsfreies ABS

Marken der Unterhaltungselektronik prüfen Lieferketten auf die Einhaltung von Raumluftqualitätsstandards, was die Nachfrage nach Qualitäten mit extrem niedrigen Emissionen ankurbelt. Die Preiserhöhung von Trinseo im Jahr 2024 für ABS und SAN unterstreicht die Zahlungsbereitschaft für compliance-fähige Materialien[1]„Trinseo kündigt Preiserhöhung für Polystyrol und ABS in Europa an,” Trinseo, trinseo.com. Automobilhersteller, insbesondere in Europa, wenden ähnliche Protokolle auf Innenverkleidungen an. Prüfregimes, die Beschlagen, Geruch und flüchtige organische Verbindungen abdecken, schaffen hohe Markteintrittsbarrieren, die globale Hersteller mit akkreditierten Labors und Erfahrung in Formulierungsanpassungen begünstigen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Butadien- und Acrylnitril-Rohstoffpreise | −1.40% | Global, insbesondere bei integrierten Herstellern | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck auf Styrolverbindungen in der EU (CLP-Revision) | −0.80% | Europa mit Ausstrahlungseffekten auf exportierende Regionen | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Polypropylen-basierte Legierungen | -1.00% | Global, mit höchsten Auswirkungen in der Automobil- und Verpackungsindustrie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Butadien- und Acrylnitril-Rohstoffpreise

Schnelle Verschiebungen bei Rohöl-Benchmarks wirken sich auf C4- und Nitril-Lieferketten aus und treiben die Monomerkosten in Engpasszyklen in die Höhe. Hersteller mit eigenen Crackern können die Rentabilität glätten, doch Händler-Compoundierer sehen sich häufig mit Geld-Brief-Spannen konfrontiert, die die Margen schmälern. Vertragsformeln bieten teilweise Entlastung, hinken jedoch Spotpreisschwankungen hinterher. Diese Volatilität hemmt Expansionspläne in Europa und Nordamerika, obwohl Absicherungsstrategien und Dual-Rohstoff-Flexibilität die Nachteile für asiatisch-pazifische Petrochemiezentren abmildern.

Regulatorischer Druck auf Styrolverbindungen in der EU (CLP-Revision)

Die EU überarbeitet die Kriterien zur Einstufung chemischer Gefahren und fügt Compliance-Ebenen für Additive hinzu, die in Styrolcopolymeren verwendet werden. Große integrierte Unternehmen mobilisieren toxikologische Daten und Reformulierungslabors, um neue Nachweisanforderungen zu erfüllen, während kleinere Verarbeiter Outsourcing oder Produktrückzug in Betracht ziehen. Importeure müssen ebenfalls Dossiers einreichen, was die Transaktionskosten erhöht und den Handel in Richtung regionaler Produktion oder zertifizierter Lieferkorridore lenken könnte. Diese Dynamiken dämpfen die Marktdurchdringung von Styrolcopolymeren in Europa während des Compliance-Zyklus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Polymertyp: Innovation belebt ABS und SAN neu

ABS hatte im Jahr 2025 einen Marktanteil von 70,12 % am Markt für Styrolcopolymere. Das ABS-Segment wird voraussichtlich wachsen, angetrieben durch Haushaltsgerätegehäuse, Innenraummodule für Elektrofahrzeuge und Spielkonsolengehäuse. Investitionen in die Massepolymerisation zielen darauf ab, Benzolemissionen zu reduzieren und die Glanzgleichmäßigkeit zu verbessern, was den Herstellern Kosten- und Nachhaltigkeitsvorteile verschafft. SAN ist zwar kleiner, wird jedoch voraussichtlich eine CAGR von 7,22 % erzielen, da recycelte PET-Mischungen, Medizingeräte-Zentren und optische Linsen seine Klarheit und chemische Beständigkeit honorieren. Diese Polymerbifurkation veranschaulicht, wie der Markt für Styrolcopolymere zwischen Massenanwendungsresilienz und Nischenanwendungstransparenz differenziert.

Der Aufstieg von SAN verstärkt auch den Wettbewerbsdruck, da die Kapazitätsbarrieren niedriger sind als bei ABS-Linien, die eine Elastomerkautschukpfropfung erfordern. Schnell hochfahrbare Projekte ermöglichen es regionalen Verarbeitern, SAN zu integrieren, um lokale Verpackungsvorschriften ohne großen Kapitaleinsatz zu erfüllen. Im Gegensatz dazu nutzen neue ABS-Großanlagen in China eigene Butadienströme und festigen die territoriale Versorgungsdominanz, die den Export-Preisdruck außerhalb Asiens erhöhen könnte. Daher variieren die strategischen Reaktionen: Westliche Unternehmen lenken F&E-Mittel in Spezialharze, während asiatische Neueinsteiger Skaleneffekte nutzen, um Massenkäufer anzusprechen.

Nach Endverbraucherbranche: Elektronik übertrifft alle Segmente

Elektro und Elektronik dominierte im Jahr 2025 mit 64,38 % der Marktgröße für Styrolcopolymere. Das Segment wird bis 2031 voraussichtlich mit einer CAGR von 8,23 % wachsen. Smartphones, Router und Wearables benötigen miniaturisierte, flammhemmende Gehäuse, bei denen ABS UL-94-Bewertungen erfüllt, ohne die Oberflächenqualität zu beeinträchtigen. Gleichzeitige 5G-Rollouts steigern die Nachfrage nach Basisstationsradomen aus UV-stabilisiertem ABS. Elektronik für Fahrzeuginnenräume, einschließlich Infotainment-Cluster, verstärkt denselben Trend und beschleunigt die Polymerdurchdringung pro Fahrzeug.

Andere Branchen hinken hinterher, tragen aber dennoch bei. Anwendungen im Bauwesen und in der Konstruktion stützen sich auf ABS-Abzweigdosen und Rohrverbindungen aufgrund der einfachen Verarbeitung und Zähigkeit. Die Verpackungsindustrie setzt auf SAN-Mischungen für transparente Lebensmittelbehälter, die Recyclingquoten erfüllen. Der Maschinenbau setzt ABS für leichte Gehäuse und Schutzverkleidungen ein und schätzt Schlagzähigkeit und Farbkonsistenz. Die Luft- und Raumfahrt befindet sich noch in der Erkundungsphase und konzentriert sich auf 3D-gedruckte Dorne und Kabineneinbauten. Insgesamt diversifizieren diese Nischen das Engagement, stärken jedoch die Führungsposition der Elektronik im Markt für Styrolcopolymere.

Geografische Analyse

Asien-Pazifik erwirtschaftete im Jahr 2025 72,05 % des globalen Umsatzes – eine Dominanz, die in integrierten Elektronikkorridoren verwurzelt ist, die Harzversorgung mit hochvolumigen Montagelinien verbinden. Chinas Großanlagen und die Haushaltsgerätestandorte in Südostasien steigern den regionalen Durchsatz. Für die Region wird eine CAGR von 7,58 % prognostiziert. Staatliche Anreize für die Elektrofahrzeugproduktion und ein günstiger grenzüberschreitender Handel innerhalb der ASEAN stärken die Nachfragesichtbarkeit. Indien steigt in der Wertschöpfungskette auf und baut Compoundierstandorte in der Nähe von Verbraucherelektronikparks auf, während Vietnams Freihandelsabkommen OEM-Verlagerungen anziehen.

Nordamerika profitiert von der Schiefergasfeedstock-Wirtschaft, die Ethylen- und Propylenkosten senkt, doch der Importwettbewerb zwingt zur Rationalisierung. Die Entscheidung von INEOS Styrolution, sein ABS-Werk in Ohio zu schließen, unterstreicht, wie Überseeversorgung inländische Standardqualitäten unterbieten kann. Dennoch behalten Spezial-ABS- und SAN-Qualitäten, die auf Luft- und Raumfahrtwerkzeuge und Medizinprodukte zugeschnitten sind, regionale Vorteile, die mit lokaler Zertifizierung und Just-in-time-Lieferung verbunden sind. US-Zölle auf petrochemische Importe könnten die Kostenkurve verschieben, bleiben jedoch politisch kontingent.

Europa sieht sich einem dreifachen Gegenwind ausgesetzt: hohe Energiekosten, Verschärfung der CLP-Regulierung und Währungsvolatilität. Hersteller konzentrieren sich auf Spezialverbindungen und veräußern Standardlinien, was durch geplante Schließungen und Joint-Venture-Ausstiege belegt wird. Die Importsubstitution aus Asien nimmt zu, doch die Notwendigkeit einer garantierten REACH-Konformität sichert etablierten EU-Lieferanten in hochmargigen Nischen ihr Terrain. Osteuropa verzeichnet ein moderates Wachstum, das durch Weißwarenexporte in die EU angetrieben wird. Unterdessen zielt die auf integrierten Raffinerien basierende Kapazität im Nahen Osten auf Exportmärkte ab, während die lokale Nachfrage noch im Entstehen begriffen ist.

Wettbewerbslandschaft

Der Markt für Styrolcopolymere (ABS und SAN) ist konsolidiert. Der globale Wettbewerb konzentriert sich auf große integrierte Hersteller wie SABIC, LG Chem und INEOS Styrolution, die Rohstoffe über eigene Cracker sichern und über umfangreiche weltweite Logistiknetzwerke verfügen. Diese Marktführer priorisieren Massepolymerisations-Umrüstungen und Biofeedstock-Pilotprojekte, um Marktanteile zu verteidigen. Asiatische Neueinsteiger, insbesondere in China, nehmen ABS-Linien mit 450 kt pro Jahr in Betrieb, die niedrigere Investitionskosten und die Nähe zu Haushaltsgerätewerken nutzen und Preisaufschläge in Standardsegmenten untergraben. Strategische Allianzen, einschließlich Technologielizenzvereinbarungen mit europäischen Unternehmen, ermöglichen eine schnelle Skalierung und Qualitätsparität.

Die Produktdifferenzierung konzentriert sich auf VOC-arme, flammhemmende und biobasierte Harze. Spezialkataloge erzielen EBITDA-Margen, die Rohstoffschocks abfedern. Westliche Unternehmen erweitern ihre 3D-Druck-Harzportfolios für Luft- und Raumfahrt und Prothetik, während asiatische Akteure auf Fahrzeuginnenräume unter regionalen Emissionsnormen abzielen. Geografische Portfoliobereinigungen, wie Vermögensveräußerungen in Thailand, spiegeln Bemühungen wider, das Fixkostenrisiko zu reduzieren und die Frachtökonomie zu optimieren[2]„Styrolution verkauft ABS- und SAN-Produktionsstandort in Thailand,” INEOS, ineos.com. Insgesamt belohnt der Markt für Styrolcopolymere Unternehmen, die Skalierung mit Anwendungstechnik verbinden.

Marktführer der Branche für Styrolcopolymere (ABS und SAN)

CHIMEI

Formosa Plastics Group

INEOS

LG Chem

Trinseo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: INEOS Styrolution, eine Tochtergesellschaft von INEOS, hat eine endgültige Vereinbarung zum Verkauf seiner ABS- und SAN-Produktionsanlage in Map Ta Phut, Thailand, an Styrenix Performance Materials Limited getroffen. Der Abschluss der Transaktion wird für Anfang 2025 erwartet.

- Oktober 2025: Trinseo hat die Preise seiner ABS- und SAN-Qualitäten um 10 EUR pro Tonne gesenkt. Diese Preisanpassung wird den Markt für Styrolcopolymere voraussichtlich durch verstärkten Wettbewerb beeinflussen und könnte Preisanpassungen in der gesamten Lieferkette auslösen.

Berichtsumfang des globalen Marktes für Styrolcopolymere (ABS und SAN)

Luft- und Raumfahrt, Automobilindustrie, Bauwesen und Konstruktion, Elektro und Elektronik, Industrie und Maschinenbau, Verpackung sind als Segmente nach Endverbraucherbranche abgedeckt. Afrika, Asien-Pazifik, Europa, Naher Osten, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Acrylnitril-Butadien-Styrol (ABS) |

| Styrol-Acrylnitril (SAN) |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Elektro und Elektronik |

| Industrie und Maschinenbau |

| Verpackung |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Malaysia | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Italien | |

| Vereinigtes Königreich | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Polymertyp | Acrylnitril-Butadien-Styrol (ABS) | |

| Styrol-Acrylnitril (SAN) | ||

| Nach Endverbraucherbranche | Luft- und Raumfahrt | |

| Automobilindustrie | ||

| Bauwesen und Konstruktion | ||

| Elektro und Elektronik | ||

| Industrie und Maschinenbau | ||

| Verpackung | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Malaysia | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Italien | ||

| Vereinigtes Königreich | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Verpackung, Automobilindustrie, Luft- und Raumfahrt, Industrie und Maschinenbau, Elektro und Elektronik sowie Sonstige sind die im Rahmen des Marktes für Styrolcopolymere berücksichtigten Endverbraucherbranchen.

- Harz - Im Rahmen der Studie werden jungfräuliche Styrolcopolymerharze wie Acrylnitril-Butadien-Styrol und Styrol-Acrylnitril in Primärformen berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Acetal | Dies ist ein steifes Material mit einer glatten Oberfläche. Es kann Verschleiß und Abnutzung in anspruchsvollen Arbeitsumgebungen problemlos standhalten. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann mit einer speziellen Formulierung auch für Außenanwendungen eingesetzt werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgetragen, verfestigt und dann von dieser Oberfläche abgelöst wird. Die Kunststoffschicht kann in geschmolzener Form, als Lösung oder als Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Additive, die zur Veränderung der Farbe des Kunststoffs verwendet werden. Sie können als Pulver oder als Harz-/Farbvormischung vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien haben unterschiedliche chemische oder physikalische Eigenschaften und werden zusammengeführt, um ein Material mit Eigenschaften zu schaffen, die sich von den einzelnen Bestandteilen unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der monomeren Einheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben oft einen DP im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einer anderen Substanz herzustellen, werden feine, agglomerierte Feststoffpartikel einer Substanz in einer Flüssigkeit oder einer anderen Substanz dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Material, das aus in einer Harzmatrix eingebetteten Glasfasern besteht. Diese Materialien haben eine hohe Zug- und Schlagfestigkeit. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Glasfaser verwenden. |

| Faserverstärkter Kunststoff (FVK) | Faserverstärkter Kunststoff ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgelöstes Stück, in der Regel mit einer unebenen Oberfläche, und bildet die Basis von Cellulosekunststoffen. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh und dennoch leicht zu bearbeiten. Einige der bekannten Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der gebräuchliche Name für Aramidfaser, der ursprünglich ein Markenname von DuPont für Aramidfaser war. Jede Gruppe leichter, hitzebeständiger, fester, synthetischer, aromatischer Polyamidmaterialien, die zu Fasern, Filamenten oder Folien verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid unterteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme miteinander verbunden werden, um die gewünschte Form und Breite zu erreichen. |

| Nylon | Dabei handelt es sich um synthetische faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen eine ausgezeichnete Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und sind beständig gegenüber Chemikalien und verschiedenen Flüssigkeiten. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat-Flasche (PET) oder einem Behälter geblasen wird. |

| Kunststoffcompoundierung | Die Compoundierung besteht aus der Herstellung von Kunststoffformulierungen durch Mischen und/oder Vermischen von Polymeren und Additiven im geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden in der Regel automatisch über Dosierer/Trichter mit festen Sollwerten dosiert. |

| Kunststoffgranulat | Kunststoffgranulat, auch bekannt als Vorproduktionsgranulat oder Nurdles, sind die Grundbausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen eingehen. |

| Styrolcopolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet wird, und ein Styrolcopolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind Polymere, die beim Erhitzen weich werden und beim Abkühlen hart werden. Thermoplaste haben ein breites Eigenschaftsspektrum und können umgeformt und recycelt werden, ohne ihre physikalischen Eigenschaften zu beeinträchtigen. |

| Jungfräulicher Kunststoff | Es handelt sich um eine Grundform von Kunststoff, die noch nie verwendet, verarbeitet oder weiterentwickelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das jeweilige Produktsegment und Land werden auf Basis von Desk Research und Literaturrecherche sowie primären Experteneingaben aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden anschließend durch Regressionsmodellierung (wo erforderlich) bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen