Marktgröße und Marktanteil für Fahrzeuginnenraum-Ambiente-Beleuchtung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.88 Milliarden US-Dollar |

| Marktgröße (2031) | 6.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.72% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Fahrzeuginnenraum-Ambiente-Beleuchtung von Mordor Intelligence

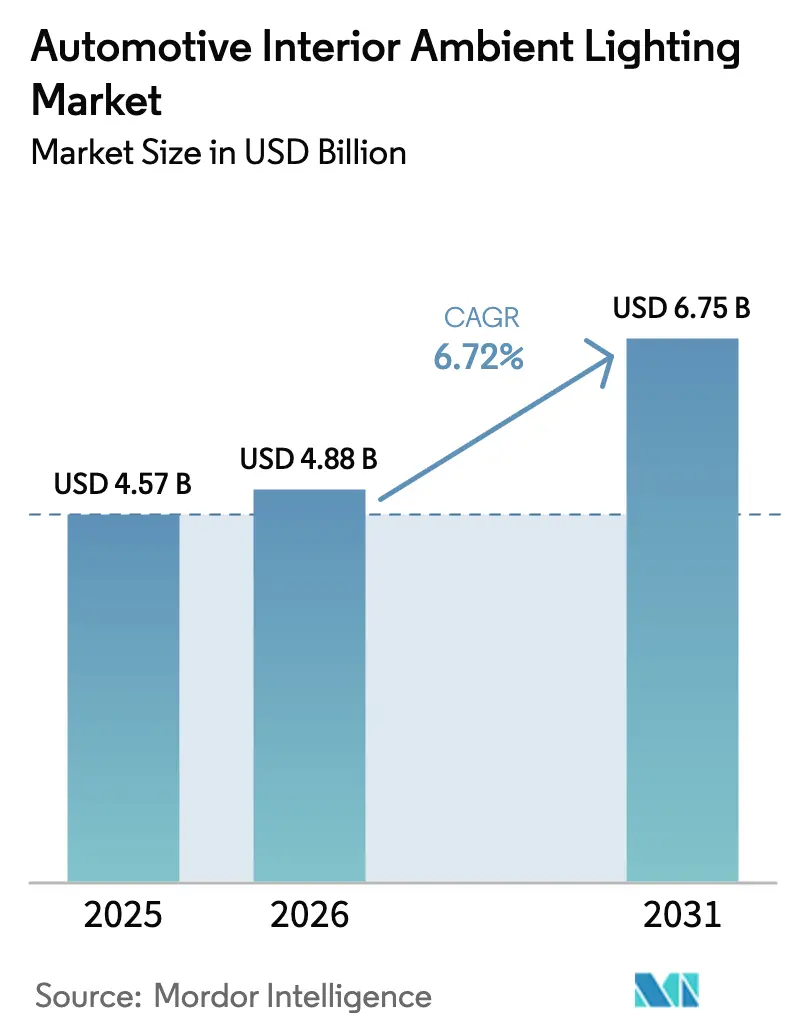

Die Marktgröße für Fahrzeuginnenraum-Ambiente-Beleuchtung wird im Jahr 2026 auf USD 4,88 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 4,57 Milliarden, mit Projektionen für 2031 von USD 6,75 Milliarden, was einem Wachstum von 6,72 % CAGR über den Zeitraum 2026–2031 entspricht. Die anhaltende Nachfrage nach individualisierbaren Kabinenumgebungen, regulatorische Aufmerksamkeit für innenraumsicherheitsbezogene Hinweise sowie rasche Fortschritte bei LED- und OLED-Technologien weiten die Akzeptanz über alle Fahrzeugklassen hinweg aus. Automobilhersteller integrieren dynamische Mehrfarb-Signaturen, die sowohl Markenzwecken als auch Fahrerassistenzfunktionen dienen, während Kostensenkungen durch vertikal integrierte Tier-1-Zulieferer fortschrittliche Lichtmodule in Mainstream-Segmente vordringen lassen. Der anhaltende Aufstieg von batterieelektrischen Fahrzeugen (BEV), Ride-Hailing-Flotten und großen digitalen Cockpit-Displays verstärkt die Rolle der Ambiente-Beleuchtung als zentrales Differenzierungsmerkmal in vernetzten Fahrzeugkabinen. Der Wettbewerb verschärft sich, da Halbleiter- und Elektronikunternehmen in ein Feld eintreten, das historisch von traditionellen Beleuchtungsunternehmen dominiert wurde.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Ambiente-Lichtmodule mit einem Marktanteil von 45,40 % am Markt für Fahrzeuginnenraum-Ambiente-Beleuchtung im Jahr 2025, während Head-Up-Display-Lichtmaschinen bis 2031 mit einer CAGR von 9,07 % expandieren sollen.

- Nach Technologie dominierte LED mit einem Umsatzanteil von 91,10 % im Jahr 2025; OLED wird voraussichtlich mit einer CAGR von 11,78 % bis 2031 am schnellsten wachsen.

- Nach Anwendungsposition hielten Türverkleidungen im Jahr 2025 einen Anteil von 28,10 % an der Marktgröße für Fahrzeuginnenraum-Ambiente-Beleuchtung; Dachhimmel- und Dachanwendungen entwickeln sich mit einer CAGR von 11,52 %.

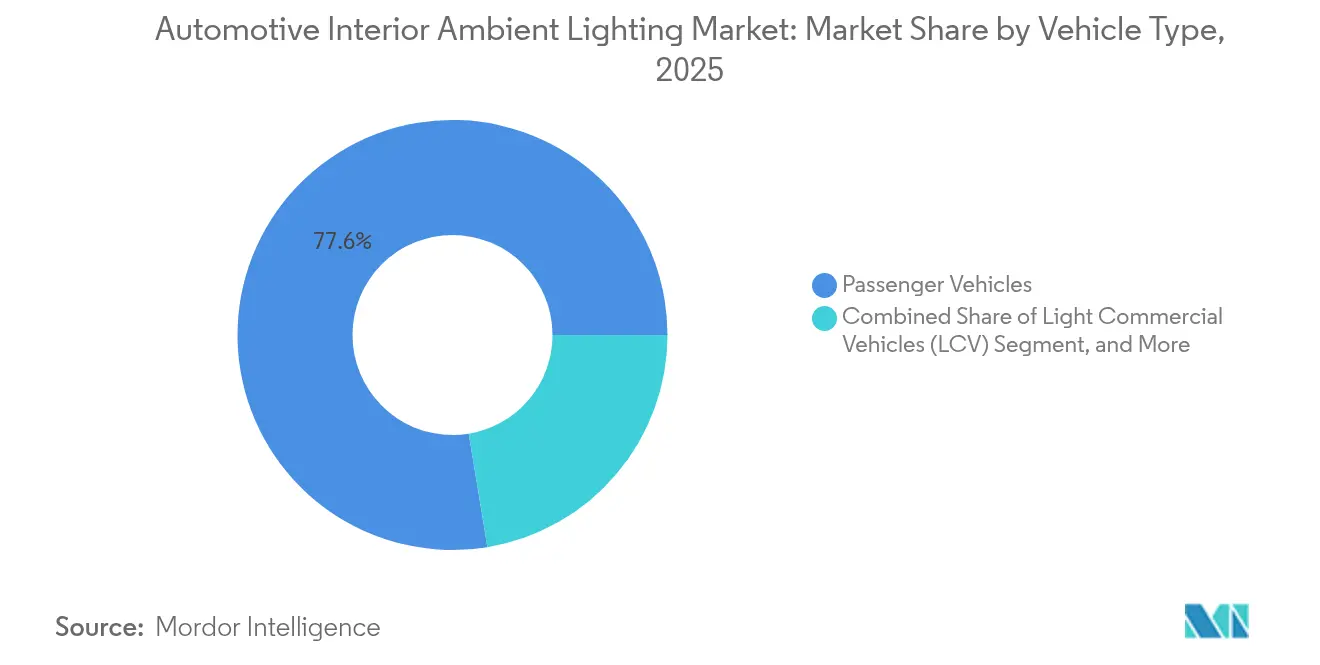

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen im Jahr 2025 77,60 % des Umsatzes, während leichte Nutzfahrzeuge mit einer prognostizierten CAGR von 8,98 % bis 2031 das höchste Wachstum verzeichnen.

- Nach Fahrzeugklasse entfielen auf Mittelklassemodelle im Jahr 2025 41,10 % des Marktanteils, doch Luxus- und Ultra-Luxus-Fahrzeuge wachsen mit einer CAGR von 10,02 %.

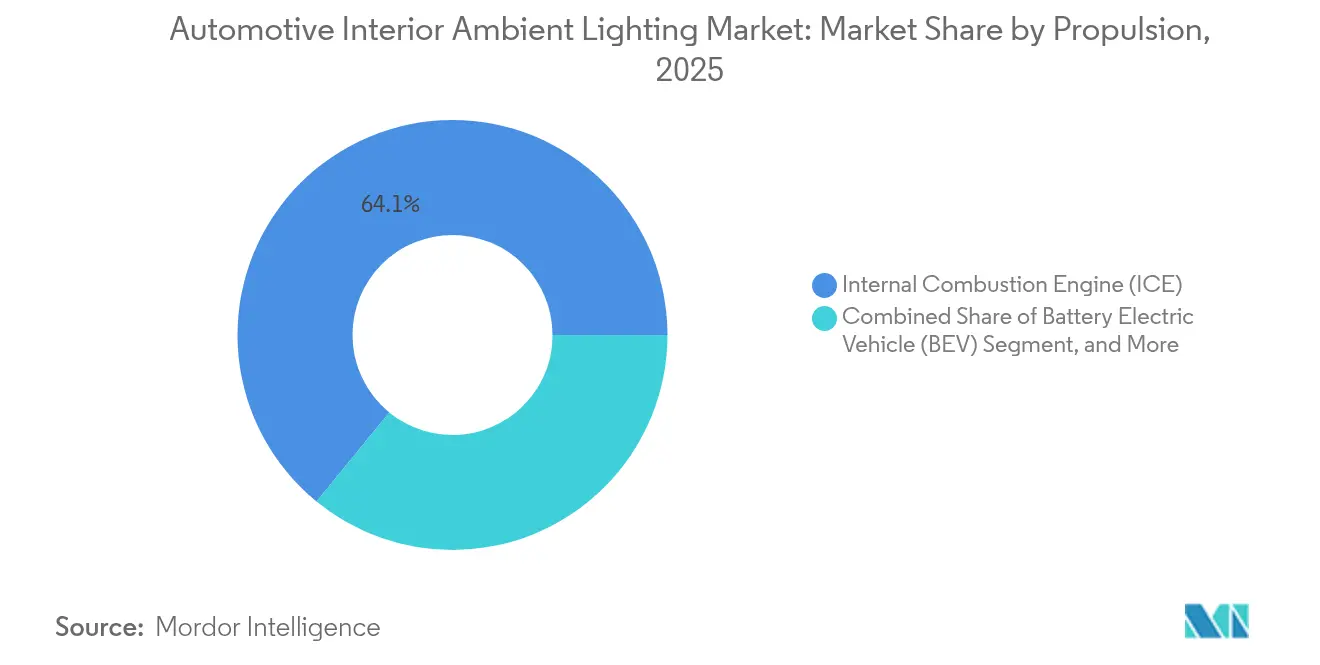

- Nach Antrieb behielten Fahrzeuge mit Verbrennungsmotor im Jahr 2025 einen Anteil von 64,10 %, doch BEVs verzeichnen über den Prognosezeitraum eine CAGR von 9,56 %.

- Nach Vertriebskanal dominierten OEM-Erstausrüstungssysteme mit einem Anteil von 88,50 % im Jahr 2025; der Nachrüstmarkt wächst mit einer CAGR von 8,78 %, da Fahrzeughalter bestehende Kabinen nachrüsten.

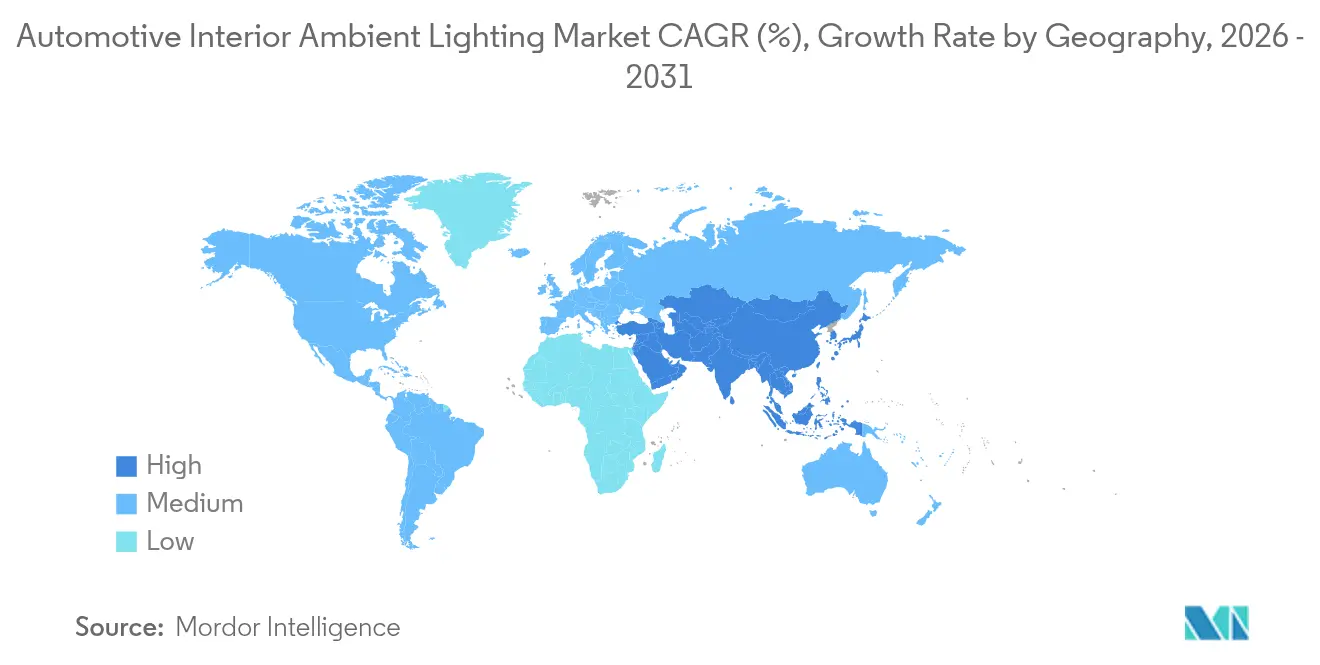

- Nach Geografie führte Asien-Pazifik mit 37,20 % des Umsatzes im Jahr 2025, während die Region Naher Osten und Afrika mit einer CAGR von 7,48 % am schnellsten wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Fahrzeuginnenraum-Ambiente-Beleuchtung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende OEM-Nachfrage nach dynamischen Mehrfarb-Lichtsignaturen | +1.8% | Global, mit früher Einführung in Europa und China | Mittelfristig (2–4 Jahre) |

| Integration von Mensch-Maschine-Schnittstellen-Beleuchtung (HMI) in Premium-Elektrofahrzeugen | +1.5% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck hin zu innenraumlichtgestützten ADAS-Warnungen (UNECE R-48) | +1.2% | Europa, mit globaler Ausstrahlungswirkung | Langfristig (≥ 4 Jahre) |

| Vertikale Integration von Tier-1-Zulieferern senkt Stückkosten flexibler OLED-Streifen | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Nachrüstung von Ride-Sharing-Flotten mit Ambiente-Beleuchtung zur Markendifferenzierung | +0.7% | Asien, mit Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung adressierbarer RGB-LED-Controller durch chinesische NEV-Start-ups | +0.6% | Asien-Pazifik, mit Technologietransfer in globale Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende OEM-Nachfrage nach dynamischen Mehrfarb-Lichtsignaturen

Hersteller behandeln animierte Kabinenbeleuchtung heute als markenprägendes Signaturelement und gehen über statische Farbtöne hinaus zu Sequenzen über, die auf Fahrmodi, Außenlicht und Insassenprofile reagieren. Die registrierte OSIRE-RGB-Familie ermöglicht die Steuerung von Dutzenden adressierbarer Knoten über einen einzigen Controller und erlaubt fließende Willkommenseffekte sowie synchronisierte Impulse, die Audiobeats betonen.[1]ams OSRAM, „Automotive & Mobility – Ambiente-Beleuchtung,” ams-osram.comEuropäische Premiummodelle haben solche Funktionen als erste normalisiert; kostenoptimierte Controller chinesischer Zulieferer beschleunigen die Verbreitung auf Mittelklasse-Crossover, die in Südostasien und Südamerika verkauft werden. Kabinenindividualisierungspakete, die einst hohe Aufpreise erzielten, werden dank gesunkener LED-Preise pro Meter zunehmend als Serienausstattung gebündelt. Automobilhersteller entdecken zudem inkrementelle Einnahmen durch Software-Updates, die über den Fahrzeuglebenszyklus hinweg zusätzliche Farbpaletten freischalten.

Integration von Mensch-Maschine-Schnittstellen-Beleuchtung in Premium-Elektrofahrzeugen

Elektrofahrzeuge integrieren Ambiente-Streifen, die gleichzeitig als kontextbezogene Anzeigen für Reichweitenstatus, Ladefortschritt oder Streckenhinweise dienen. FORVIAs neueste Cockpit-Demonstratoren kombinieren Overhead-Lichtleiter mit Sicherheitsgurt-Schlössern, die kodierte Farben aufblitzen lassen, um den Fahrer bei Übergängen von automatisierter zu manueller Steuerung zur Handlung aufzufordern.[2]FORVIA, „AutoShanghai 2025 Pressemappe,” forvia.com Nachts minimieren gedämpfte Cyan-Verläufe um zentrale Bildschirme die Blendung und erhalten gleichzeitig die Lesbarkeit wichtiger Instrumente. Die nahtlose Verbindung visueller Hinweise und Sprachfeedbacks steigert die wahrgenommene Raffinesse, und die Modelljahrgang-2025-Einführungen führender nordamerikanischer Marken zeigen, wie Beleuchtung heute mit einer ganzheitlichen HMI-Orchestrierung verwoben ist und nicht mehr als isoliertes Akzentdekor fungiert.

Regulatorischer Druck hin zu innenraumlichtgestützten ADAS-Warnungen

Überarbeitungen der UNECE R-48 schreiben vor, dass innenraumseitige Warnungen im Zusammenhang mit Fahrerassistenzfunktionen sowohl unverwechselbar als auch nicht ablenkend sein müssen.[3]Wirtschaftskommission der Vereinten Nationen für Europa, „Entwurf einer UN-Regelung über Fahrersteuerungsassistenzsysteme,” unece.org Branchenführer reagieren mit umlaufenden Lichtleisten in Türverkleidungen, die bernsteinfarben leuchten, wenn der Spurhalteassistent unbeabsichtigtes Abdriften erkennt, und rot aufblitzen, wenn unmittelbare Kollisionswarnungen ausgelöst werden. Die Harmonisierung von Animationslänge, Helligkeitsrampen und Farbsemantik über Märkte hinweg wird zu einem gestalterischen Imperativ, was Zulieferer dazu veranlasst, unter Kraftfahrzeugsicherheitsstandards zertifizierte Software-Bibliotheken zu teilen. Der regulatorische Impuls soll eine gemeinsame Designsprache festigen, die Wertversprechen von Zulieferern stärkt, die auf systemweiter Compliance-Expertise aufgebaut sind.

Vertikale Integration von Tier-1-Zulieferern senkt Stückkosten flexibler OLED-Streifen

Integrierte Akteure fertigen heute Substrate, kapseln Dioden ein und montieren Kabelbäume unter einem Dach, wodurch mehrstufige Aufschläge entfallen und Designzyklen beschleunigt werden. Die durchschnittlichen Fahrzeugkosten für breite, nahtlos beleuchtete Türverkleidungen sind seit 2023 um rund 20 % gesunken, was A-Segment-Stadtfahrzeuge in Indien und Indonesien dazu ermutigt, einfarbige Lichtleiter als Showroom-Differenzierungsmerkmale anzubieten. Konsolidierte Ingenieurkapazitäten fördern auch schnelle experimentelle Iterationen, beispielsweise die direkte Integration gedruckter Sensoren auf OLED-Folien, sodass ein sanftes Wischen auf der Armlehne gleichzeitig den Musiktitel und den Kabinenfarbton ändert und so wahrgenommene Innovation steigert, ohne die Teileanzahl zu erhöhen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EMV-Konformitätsherausforderungen für Mehrkanal-LED-Treiber | -0.8% | Global, mit stärkerer Auswirkung in Regionen mit strengen Vorschriften | Mittelfristig (2–4 Jahre) |

| Anhaltende Wärmemanagementprobleme bei hochdichten LED-Arrays in Dachhimmeln | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Nachrüstmarktstandardisierung bei regionalen Fahrzeuginnenraumbeleuchtungsvorschriften | -0.6% | Global, mit besonderer Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Preissensible A-Segment-Fahrzeuge mit Verbrennungsmotor verzögern die Einführung in Lateinamerika und Afrika | -0.5% | Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EMV-Konformitätsherausforderungen für Mehrkanal-LED-Treiber

Wenn Kabinenkonzepte 48 Zonen oder mehr umfassen, können schnell schaltende Treiber Interferenzen abstrahlen, die kritische Netzwerke wie CAN-FD und Ultraschall-Parksensoren beeinträchtigen.[4]Melexis, „MLX81116 Mehrkanal-RGB-LED-Treiber bringt intelligente Innenraumbeleuchtung zum Leben,” melexis.com Eine konsistente Farbgebung bei schwankenden Batteriespannungen zu erreichen und gleichzeitig die CISPR-25-Grenzwerte einzuhalten, erfordert kostspielige Filterkomponenten und ausgedehnte Testpläne. Kleinere Tier-2-Anbieter ohne eigene elektromagnetische Messkammern sind auf externe Labore angewiesen, was Programmzeitpläne verlängert und Margen schmälert. Die verbesserte MLX81116-Serie mildert einen Teil des Problems durch Spreizspektrum-Modulation, doch die Komplexität bleibt bestehen, wenn Dutzende von Einheiten in unmittelbarer Nähe betrieben werden.

Anhaltende Wärmemanagementprobleme bei hochdichten LED-Arrays in Dachhimmeln

Sternenhimmel-Dachhimmel und Panorama-Halo-Ringe packen Hunderte von Strahlern in beengte Schaumstoffsubstrate, in denen die Konvektion minimal ist. Sperrschichttemperaturen, die 125 °C überschreiten, führen zu Lichtstromabfall und Verfärbung transparenter Folien. Neuartige Graphit-Wärmespreizer und mikroperforierte Rückwände zeigen vielversprechende Ergebnisse, doch Produktionsskalierbarkeit und Materialkosten schränken derzeit Vollflächendach-Implementierungen außerhalb von Top-Luxuslimousinen ein. Entwicklungsteams balancieren Helligkeit, Energieverbrauch und Lebensdauer und opfern manchmal die Pixeldichte, um Garantierisiken zu vermeiden, was die breitere Verbreitung kinematischer Dachhimmeleffekte verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Head-Up-Display-Maschinen beschleunigen das Wachstum

Head-Up-Display-Lichtmaschinen verzeichneten die schnellste CAGR-Prognose von 9,07 % von 2026 bis 2031, da Automobilhersteller Informationsprojektion mit Stimmungsbeleuchtung kombinieren, um geschichtete Tiefenhinweise zu erzeugen. Ambiente-Lichtmodule beherrschten dennoch 45,40 % der Marktgröße für Fahrzeuginnenraum-Ambiente-Beleuchtung im Jahr 2025 aufgrund ihrer allgegenwärtigen Montage in Türschwellern, Fußräumen und Zierleisten. Das Segment profitiert von vereinfachten Kabelbäumen und Controller-Standardisierung, die es ermöglichen, lineare Lichtleiter auf der Montagelinie auf Länge zu schneiden, was die Teilevielfalt reduziert. Zulieferer integrieren berührungsempfindliche Felder direkt in Lichtmodule und ermöglichen so Türöffnungsgesten oder Sitzspeicherabrufe über beleuchtete Symbole. Im Prognosezeitraum wird eine Konvergenz zwischen Projektionsmaschinen, Cluster-Displays und Akzentbeleuchtung erwartet, die kohärente visuelle Ökosysteme bildet und die kognitive Belastung des Fahrers reduziert.

Produktentwickler treiben auch die weitere Miniaturisierung von Lichtmaschinen voran, die Optik, Phosphorkonversion und Treiberlogik in münzgroße Pakete kombinieren. Solche Module unterstützen Augmented-Reality-Windschutzscheiben, indem sie Verkehrswarnungen projizieren und gleichzeitig die A-Säulenverkleidung beleuchten, um den Blick auf einspurende Fahrzeuge zu lenken. Da OLED-Streifen einen Biegeradius von unter 10 mm erreichen, können Mittelkonsolen und Sitzrückentaschen gebogene Lichtformen erhalten, die mit starren LED-Platinen bisher unmöglich waren. Diese Fusion aus funktionaler Führung und Ambiente ist darauf ausgerichtet, fortschrittliche Module tiefer in den Mainstream mittelgroßer SUVs zu integrieren und so weiteres Wertwachstum im Markt für Fahrzeuginnenraum-Ambiente-Beleuchtung voranzutreiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: OLED erschüttert die LED-Dominanz

LED-Technologie behielt im Jahr 2025 einen Umsatzanteil von 91,10 %, gestützt durch hohe Effizienz, etablierte Lieferketten und eine stetig sinkende Kostenkurve. Dennoch signalisiert die CAGR-Prognose von 11,78 % für OLED eine wachsende Präferenz für hauchdünne, gleichmäßig leuchtende Flächen, die komplexen Innenraumgeometrien folgen. Designer nutzen OLED-Folien, um nahtlose Lichtteppiche über Instrumententafeln ohne sichtbare Hotspots zu erzeugen – eine Leistung, die für herkömmliche LEDs selbst mit fortschrittlichen Diffusoren schwierig ist. Der Marktanteil von OLED im Markt für Fahrzeuginnenraum-Ambiente-Beleuchtung wird daher voraussichtlich stetig steigen, parallel zu Verbesserungen bei Ausbeute und Haltbarkeit automobiltauglicher organischer Emitter.

Hybridstrategien verbreiten sich, bei denen OLED die primäre diffuse Ebene bildet, während Mikro-Optik-LEDs gezielte Akzente für Chaser-Effekte einbringen. Laser- und Glasfaserlösungen existieren in Nischenanwendungen wie ultradünnen Lüftungsschlitzrahmen und hinterleuchteten Logos, die millimetergroße Öffnungen erfordern. Forschungen zu anorganischen MicroLED-Kacheln deuten auf zukünftige Möglichkeiten hochauflösender Lichtmatrizen hin, die dynamische Muster über Sitzgewebe anzeigen. Vorerst bleibt LED der Volumentreiber, doch beschleunigte Investitionen von Display-Panel-Giganten werden die Kostenparitätsschwelle zugunsten flexibler OLED vor Ende des Jahrzehnts verschieben und dem Markt für Fahrzeuginnenraum-Ambiente-Beleuchtung neuen Schwung verleihen.

Nach Anwendungsposition: Dachhimmel erhellen das zukünftige Wachstum

Türverkleidungsinstallationen dominierten mit 28,10 % des Umsatzes im Jahr 2025, was ihre prominente Platzierung auf Augenhöhe und die relative Leichtigkeit der Verpackung widerspiegelt. Dachhimmel- und Dachplatzierungen zeigen jedoch eine CAGR-Trajektorie von 11,52 %, da Panoramaglasdächer und fahrzeugübergreifende Lichtbögen zu Markenzeichen von Premium-Crossovern werden. Die Marktgröße für Fahrzeuginnenraum-Ambiente-Beleuchtung für diese Overhead-Elemente wächst parallel zum Verbraucherwunsch nach immersiven, lounge-artigen Kabinen. Vollbreite Dachlichtleisten wechseln von kühlen Tageslichtfarbtönen während des Pendelns zu warmem Leuchten für Abendfahrten und synchronisieren sich mit zirkadianen Beleuchtungspräferenzen.

Armaturenbrett- und Instrumentencluster-Umrandungen bleiben sowohl für visuelle Kohärenz als auch für Blendminderung entscheidend. Dünne Querschnitte ermöglichen die Integration neben gebogenen Displays und bilden schwebende Inselthemen, die bei Elektrofahrzeugen des Modelljahres 2025 beliebt sind. Fußraumbeleuchtung verbessert weiterhin die wahrgenommene Geräumigkeit; programmierbare Helligkeit passt sich nun der Eintrittserkennung an und dimmt, sobald Insassen Platz nehmen. Konsolen- und Getränkehalterringe werden zunehmend interaktiv und pulsieren bei Sprachassistenten-Feedback oder Navigationshinweisen. Insgesamt untermauern diese Positionen differenzierte UX-Narrative in einem zunehmend digitalen Cockpit-Zeitalter und treiben das Wertwachstum im Markt für Fahrzeuginnenraum-Ambiente-Beleuchtung voran.

Nach Fahrzeugtyp: Leichte Nutzfahrzeuge gewinnen an Dynamik

Personenkraftwagen dominierten den Markt für Fahrzeuginnenraum-Ambiente-Beleuchtung weiterhin mit einem Anteil von 77,60 % im Jahr 2025, doch leichte Nutzfahrzeuge verzeichnen den schnellsten CAGR-Pfad von 8,98 %. Ride-Sharing-Betreiber spezifizieren Mehrfarb-Kabinenpakete, die mit dem App-Branding übereinstimmen und das Vertrauen der Fahrgäste sowie die Fahrerbewertungen verbessern. Lieferflotten übernehmen Rotverschiebungs-Nachtmodi, die die Wachheit des Fahrers aufrechterhalten, ohne Wohngebiete bei späten Fahrten zu stören. Hochwertige Reisebusse und Kleinbusse übernehmen Wasserfall-Deckeneffekte, um den Komfort auf Überlandfahrten zu steigern – ein Bereich, der bisher der Luftfahrt vorbehalten war.

Automobilhersteller passen Beleuchtungsstrategien an Fahrzeugmissionsprofile an. Familienorientierte SUVs betonen verspielte Farbthemen, die von Rücksitzpassagieren auswählbar sind, während Arbeitsfahrzeuge weiße Flutbeleuchtung für Ladekontrollen integrieren. Modulare Plug-and-Play-Kabelbäume vereinfachen Umbaukonversionen – ein entscheidender Faktor für die Kostenkontrolle bei Flottenausfallzeiten. Diese Trends weiten insgesamt die adressierbaren Volumina für Zulieferer aus und injizieren neue Nachfrage in den Markt für Fahrzeuginnenraum-Ambiente-Beleuchtung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugklasse: Das Luxussegment treibt Innovationen voran

Mittelklassefahrzeuge hielten im Jahr 2025 einen Anteil von 41,10 %, was unterstreicht, wie Ambiente-Beleuchtung zu einem erwarteten Komfortmerkmal in Fahrzeugen im Preisbereich von USD 25.000–40.000 geworden ist. Luxus- und Ultra-Luxus-Modelle bleiben dennoch die Innovationsvorhut und verzeichnen eine CAGR von 10,02 %, die die Verbrauchererwartungen für den breiteren Markt für Fahrzeuginnenraum-Ambiente-Beleuchtung prägt. Flaggschiff-Limousinen setzen Willkommens-Choreografien ein, die Außen-Pixel-Scheinwerfer mit Innenraum-Welleneffekten verbinden und theaterartige erste Eindrücke vermitteln. Duftdiffusoren, 3D-Klangzonen und Massagesitze synchronisieren sich nun mit Lichtfarbübergängen und schaffen multisensorische Stimmungssuiten, die über eine einzige Menükachel auswählbar sind.

Einstiegsfahrzeuge setzen weiterhin auf einfachere einfarbige Streifen um die Konsole, doch die Kompression der Fertigungskosten verkürzt den Trickle-Down-Zyklus. Fünfjahres-Produktpläne von Volumen-OEMs zeigen die Absicht, mindestens Fußraum- und Türtaschen-LED-Elemente auf allen Ausstattungslinien zu standardisieren, was die Durchdringung weiter erhöht. Tier-1-Zulieferer entwickeln skalierbare Produktfamilien, bei denen Optikdesigns und Controller-Firmware über Klassen hinweg konsistent bleiben und so Skaleneffekte ermöglichen, während Raum für Feature-Skalierung bleibt, die die wahrgenommene Hierarchie bewahrt.

Nach Antrieb: BEVs erhellen die elektrifizierte Zukunft

Fahrzeuge mit Verbrennungsmotor behielten 64,10 % der Verkäufe im Jahr 2025; BEVs erregen jedoch mit einer CAGR von 9,56 % Aufmerksamkeit, da Marken Ambiente-Beleuchtung nutzen, um Narrative zur sauberen Antriebstechnologie zu unterstreichen. Ladestatusimpulse in Armaturenbrettern und externen Ladeanschlüssen spiegeln nun die Innenraum-Halo-Farben wider und verstärken intuitive Feedback-Schleifen. Software-Updates übertragen neue Visualisierungskonzepte, die erreichte emissionsfreie Kilometer oder Öko-Fahrwerte feiern und die Kundenbindung fördern. PHEVs nehmen eine Brückenrolle ein, mit Beleuchtung, die zwischen blauen Elektromodi und grünen Hybridmodi wechselt und Fahrer über Antriebsstrangübergänge informiert.

Chinesische Startups für neue Energiefahrzeuge (NEV) heben adressierbare RGB-Controller hervor, die synchronisierte Licht-Ton-Bildschirm-Shows während der Vorfahrtsinspektionen abspielen. Solche fortschrittlichen Routinen positionieren Beleuchtung als integrales Element der digitalen Serviceschicht und nicht als statische Komponente. Der Antriebswandel dient daher als Katalysator für Feature-Experimente und stärkt den gesamten Markt für Fahrzeuginnenraum-Ambiente-Beleuchtung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Nachrüstmarkt-Individualisierung expandiert

OEM-Installation machte im Jahr 2025 88,50 % der Lieferungen aus, was tiefere Designintegration, rigorose Sicherheitsvalidierung und ausgereifte Plattformstrategien widerspiegelt. Dennoch signalisiert eine CAGR von 8,78 % ein lebhaftes Nachrüstmarktwachstum, da technikaffine Fahrzeughalter Türtaschen-Streifen oder Dachhimmel-Sternenhimmel mit Plug-in-Kabelbaumsätzen nachrüsten, die die Garantieintegrität wahren. Online-Konfiguratoren ermöglichen es Kunden, Farbthemen gegen ihre Fahrzeuginnenausstattung zu visualisieren und Impulskäufe anzuregen. Autorisierte Händler-Zubehörlinien bündeln BLE-fähige Controller, die mit Smartphone-Apps synchronisieren und die Lücke zwischen Werksoptionen und DIY-Kits überbrücken.

Standardisierungsherausforderungen bestehen aufgrund regionaler Verdrahtungsnormen und unterschiedlicher fahrzeuginterner Netzwerkprotokolle. Kooperationsprogramme zwischen OEMs und Zubehörriesen entstehen, um zertifizierte Upgrade-Pfade auszugeben, die EMV-Harmonie schützen. Transparente Upgrade-Ökosysteme stimulieren das Markenengagement über den gesamten Fahrzeuglebenszyklus und injizieren inkrementelle Einnahmen in den Markt für Fahrzeuginnenraum-Ambiente-Beleuchtung weit über den Erstkauf hinaus.

Geografische Analyse

Asien-Pazifik beherrschte im Jahr 2025 37,20 % des globalen Umsatzes, da chinesische, koreanische und japanische OEMs aggressive Erneuerungszyklen mit großen digitalen Cockpits vorantreiben, die von geschwungenen Lichtleisten gerahmt werden. Lokale NEV-Startups integrieren vollbreite Armaturenbrettbänder und Wasserfall-Türstreifen als Signatur-UX-Elemente und treiben Zulieferinvestitionen in regionale Kapazitäten. Regierungen in Südkorea und China priorisieren Fahrzeugelektronik-Cluster, stärken lokale Komponentenökosysteme, verkürzen Vorlaufzeiten und fördern Kostenvorteile, wodurch Asien-Pazifiks Ankerposition im Markt für Fahrzeuginnenraum-Ambiente-Beleuchtung gestärkt wird.

Europa behält die Führung bei regulierungsgetriebenen Innovationen. UNECE-Richtlinien beschleunigen die funktionsübergreifende Beleuchtungs-ADAS-Integration und veranlassen deutsche und schwedische Marken, sicherheitsorientierte Farbsemantiken zu entwickeln, die dann global migrieren. Hohe Premium-Fahrzeugdichte hält den Wert pro Fahrzeug weit über dem Weltdurchschnitt. Zulieferercluster in Deutschland, Frankreich und Italien sind auf Präzisionsoptik, Dünnschicht-Phosphore und Spezialpolymere spezialisiert und ermöglichen Differenzierung, auch wenn der Kostendruck zunimmt.

Nordamerika setzt auf großformatige Pickups und SUVs, deren geräumige Kabinen umfangreiche Ambiente-Konzepte in Säulen, Dachschienen und Sitzlehnen einladen. Die starke Individualisierungskultur der Region treibt den Nachrüstmarkt voran und unterstützt ein Netzwerk zertifizierter Installateure und E-Commerce-Kit-Marken. Der Nahe Osten und Afrika, obwohl kleiner, verzeichnen eine CAGR von 7,48 %, da die Nachfrage nach Luxus-SUVs mit steigenden Haushaltseinkommen zunimmt und Wüstenklimaregionen kühlere Innenraum-Farbtemperaturen bevorzugen, die über Ambiente-Steuerungen programmierbar sind. Lateinamerika bleibt preissensibler, doch Flaggschiff-Ausstattungslinien globaler OEMs umfassen nun Fußraum- oder Konsolenbeleuchtung, was eine schrittweise Verbreitung in Massensegmente markiert.

Wettbewerbslandschaft

Der Markt für Fahrzeuginnenraum-Ambiente-Beleuchtung ist mäßig konsolidiert und wird von integrierten Tier-1-Großunternehmen wie FORVIA (HELLA), Valeo und Koito verankert. Diese Marktführer nutzen kombiniertes Know-how in Optik, Elektronik und HMI-Design, um schlüsselfertige Lösungen zu liefern, die eng auf OEM-Plattformzeitpläne abgestimmt sind. FORVIAs Übernahme von HELLA exemplifiziert eine Strategie, die Cockpit-Module, intelligente Oberflächen und fortschrittliche Beleuchtung in einem Portfolio vereint und Kostensynergien sowie kohärente Styling-Themen ermöglicht. Valeo, mit einem globalen Beleuchtungssystemanteil von 16 %, kanalisiert OLED-Oberflächenexpertise in dynamische Innenraumpaneele, die als weiche Displays dienen und seine Technologieführerschaft stärken.

Halbleiterspezialisten, insbesondere ams OSRAM und Melexis, dringen tiefer in die Systemarchitektur ein, indem sie adressierbare Treiber und intelligente LEDs anbieten, die die Verdrahtung vereinfachen und Over-the-Air-Animationsupdates ermöglichen. Display-Giganten erkunden bereichsübergreifende Kooperationen, die Instrumentencluster mit angrenzenden Lichtzonen verbinden und Kategoriengrenzen verwischen. Strategische Allianzen übertrumpfen in vielen Fällen kostspielige Übernahmen und ermöglichen schnellen Zugang zu komplementären Patenten bei gleichzeitiger Wahrung organisatorischer Agilität. Regionale Herausforderer in Indien und China erschließen Nischen, indem sie lokale Beschaffungsquoten einhalten und maßgeschneiderte Software-Stacks anbieten, die mit inländischen Infotainment-Betriebssystemen kompatibel sind.

Weißraum-Chancen bestehen bei gesundheitsorientierter Beleuchtung, die zirkadiane Rhythmen und Stressniveaus durch spektrumkontrollierte Sequenzen moduliert. Zulieferer, die biometrische Sensoren mit softwaredefinierten Beleuchtungssystemen integrieren können, werden voraussichtlich Design-Wins bei kommenden autonomen Shuttles erzielen. Der Drang nach energiearmen Lösungen treibt auch Forschung und Entwicklung bei effizienteren roten und blauen Emittern voran und unterstützt OEM-Nachhaltigkeitskennzahlen. Die nächste Wettbewerbsgrenze liegt daher in ganzheitlichen Kabinenökosystemen, in denen Ambiente-Beleuchtung, Haptik und KI-gesteuerte Interaktion zusammenfließen, um differenzierte Markenidentitäten zu schaffen.

Branchenführer im Markt für Fahrzeuginnenraum-Ambiente-Beleuchtung

Tenneco Inc.

Koito Manufacturing Co., Ltd

Akzo Nobel N.V.

OSRAM GmbH

General Electric

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Buick brachte den 2025 Envision auf den Markt, einschließlich auswählbarer statischer Ambiente-Farben zur Benutzerindividualisierung.

- April 2025: Grupo Antolin stellte einen leichten Dachhimmel mit hochdichten LEDs und fortschrittlicher Wärmeregelung vor.

- April 2025: FORVIA präsentierte sein Saphir Masterpiece auf der AutoShanghai 2025 mit einem ganzheitlichen Kabinen-HMI mit multimodalen Schnittstellen und dynamischen Beleuchtungslösungen.

- März 2025: LG Innotek erweiterte seine Automobil-LED-Linie um Komponenten, die für Ambiente-Beleuchtungskonsistenz optimiert sind.

- März 2025: Visteon Corporation erweiterte seine digitale Cockpit-Suite und kombinierte Ambiente-Beleuchtung mit Displays zur Steigerung der Immersion.

- Januar 2025: Continental AG brachte einen Ambiente-Beleuchtungscontroller auf den Markt, der die Integration in fahrzeuginterne Netzwerke vereinfacht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Fahrzeuginnenraum-Ambiente-Beleuchtung als den Wert, der durch werkseitig installierte und nachgerüstete Systeme generiert wird, die schwachintensives farbiges oder weißes Licht im Innenraum von Personen- und leichten Nutzfahrzeugkabinen emittieren, einschließlich LED-, OLED-, Glasfaser- und Lasermodule, die in Türen, Armaturenbretter, Fußräume, Dachhimmel und Mittelkonsolen integriert sind. Sensoren, Treiber, Kabelbäume und dedizierte Steuersoftware, die mit diesen Leuchten geliefert werden, werden ebenfalls im Umsatz erfasst.

Ausschluss aus dem Umfang: Außenakzentbeleuchtung, Armaturenbretthintergrundbeleuchtung für Instrumentencluster und nicht-automobil-bezogene Stimmungsbeleuchtungskits liegen außerhalb dieser Bewertung.

Segmentierungsübersicht

- Nach Produkttyp

- Armaturenbrettleuchten

- Ambiente-Lichtmodule (Dach, Tür, Fußraum)

- Head-Up-Display-Lichtmaschinen

- Mittelkonsolen- und Getränkehalterleuchten

- Sonstige (Handschuhfach, Kofferraum, Sitzwangen)

- Nach Technologie

- LED

- OLED

- Laser

- Glasfaser

- Nach Anwendungsposition

- Türverkleidungen

- Armaturenbrett und Instrumententafel

- Fußraum

- Dachhimmel und Dach

- Mittelkonsole

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge (LNF)

- Schwere Nutzfahrzeuge (SNF und Reisebusse)

- Nach Fahrzeugklasse

- Einstiegssegment

- Mittelklasse

- Luxus und Ultra-Luxus

- Nach Antrieb

- Verbrennungsmotor (ICE)

- Batterieelektrisches Fahrzeug (BEV)

- Plug-in-Hybrid (PHEV)

- Nach Vertriebskanal

- OEM-Erstausrüstung

- Nachrüstmarkt

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Südostasien

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Beleuchtungsmodul-Ingenieure in Asien, der EU und Nordamerika, Designleiter bei Mittelklasse-OEMs sowie Distributoren, die den Nachrüstkanal bedienen. Diese Gespräche validierten durchschnittliche Verkaufspreise, Farbindividualisierungs-Übernahmequoten und den Anteil von Ambiente-Paketen, die in ADAS-Upgrade-Ausstattungslinien gebündelt sind, und füllten so Lücken, die öffentliche Statistiken hinterlassen haben.

Desk-Research

Wir haben Produktions- und Handelstabellen von UN Comtrade, OICA-Fahrzeugbaudaten und ACEA-Neuzulassungsveröffentlichungen zusammengestellt und mit Patenttrends zu flexiblen Lichtleitern von Questel und LED-ASP-Reihen von UNCTAD kombiniert. Regulatorische Briefings, wie UNECE-R-48-Innenraumsignaländerungen, sowie Sicherheitsstudien der NHTSA und Euro NCAP verankerten Technologieübernahmeannahmen. Unternehmens-10-Ks, Investorenpräsentationen und Pressemitteilungen von Automobil-Tier-1-Unternehmen lieferten Hinweise zu Preisen und Inhalten pro Fahrzeug. Proprietäre Momentaufnahmen von D&B Hoovers und Dow Jones Factiva halfen bei der Überprüfung von Zuliefererumsatzaufteilungen. Die zitierten Quellen veranschaulichen Eingaben; viele weitere offene Datensätze untermauerten die Korroboration.

Marktgrößenbestimmung und Prognose

Ein Top-Down-Aufbau beginnt mit der regionalen Fahrzeugproduktion, angepasst für Sitzreihen und Ausstattungsmix-Durchdringung, die dann gegen stichprobenartige Zulieferumsatz-Rollups auf Plausibilität geprüft wird. Wichtige Hebel umfassen durchschnittliche Lichtpunkte pro Fahrzeug, ASP-Erosion durch LED-Kommoditisierung, OEM-Optionspaket-Anhängequoten, Elektrofahrzeuganteil, regulierungsgetriebene Farbzonierung und Nachrüstmarkt-Nachrüstzyklen. Prognosen verwenden multivariate Regression, die die Ambiente-Paket-Durchdringung mit dem Elektrofahrzeugbestand, dem Premium-Fahrzeuganteil und dem mittleren verfügbaren Einkommen verknüpft, bevor Szenarioanalysen Ausreißerregionen feinjustieren. Wo Zulieferoffenlegungen unvollständig sind, werden abgeleitete Volumina durch Kanalprüfungen und Kapazitätsauslastungsnormen aufgefüllt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen eine dreistufige Überprüfung: automatisierte Anomalie-Flags, Peer-Analysten-Prüfung und abschließende Freigabe durch den Praxisleiter. Abweichungen von mehr als 5 % gegenüber aktuellen Liefertrackern lösen eine erneute Quellenüberprüfung aus. Studien werden jährlich aktualisiert, mit Zwischenrevisionen, wenn regulatorische oder makroökonomische Schocks die Ausgangslage wesentlich beeinflussen.

Warum Mordors Ausgangsbasis für Fahrzeuginnenraum-Ambiente-Beleuchtung Vertrauen verdient

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen unterschiedliche Stichtahre festlegen, Nachrüstkits ausschließen oder einheitliche ASP-Rückgänge annehmen.

Wichtige Lückenursachen hier umfassen, ob Lichtmaschinen-Software gebündelt ist, ob Lichtpunkte in Nutzfahrzeugen gezählt werden und wie schnell Analysten EV-Cockpit-Neugestaltungen in Durchdringungskurven einbeziehen. Mordors Umfang erfasst den vollständigen Hardware-plus-Treiber-Wert und wendet länderspezifische Ausstattungsmix-Daten an, die jährlich aktualisiert werden, während andere Verlage möglicherweise auf Einzelregionsdurchschnitte oder statische Preisdecks zurückgreifen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| USD 4,57 Mrd. (2025) | ||

| USD 1,70 Mrd. (2024) | Globale Unternehmensberatung A | Zählt nur OEM-Erstausrüstung und lässt leichte Nutzfahrzeuge sowie Nachrüstmarktumsätze außer Acht |

| USD 1,64 Mrd. (2023) | Fachzeitschrift B | Verwendet konstante ASP und schließt Steuerelektronik aus, was zu einer geringeren Werterkennung führt |

Zusammenfassend liefert Mordor Intelligence durch die Verankerung von Volumina an verifizierbaren Produktionsdaten, die Einbeziehung regionsspezifischer Durchdringungserkenntnisse und die Überprüfung der Ergebnisse durch mehrstufige Validierung eine ausgewogene Ausgangsbasis, die Entscheidungsträger wiederholt nachverfolgen und prüfen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Fahrzeuginnenraum-Ambiente-Beleuchtung bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 USD 6,75 Milliarden erreicht und im Zeitraum 2026–2031 mit einer CAGR von 6,72 % wächst.

Welche Region führt derzeit die Nachfrage nach Innenraum-Ambiente-Beleuchtung in Fahrzeugen an?

Asien-Pazifik hielt im Jahr 2025 37,20 % des globalen Umsatzes dank hoher Fahrzeugproduktion und schneller Funktionsübernahme durch chinesische Hersteller.

Warum wachsen Dachhimmelanwendungen schneller als andere Positionen?

Panoramadächer und immersive Kabinenkonzepte treiben eine CAGR von 11,52 % für Dachhimmel- und Dachbeleuchtung, die das Wachstum von Türverkleidungen übertrifft.

Wie schnell gewinnt OLED gegenüber LED in Fahrzeugkabinen an Marktanteil?

OLED-Technologie entwickelt sich mit einer CAGR von 11,78 % und erodiert die LED-Dominanz, da dünnere, flexible Paneele nahtlose beleuchtete Oberflächen ermöglichen.

Welche Herausforderungen schränken die breitere Einführung anspruchsvoller Lichteffekte ein?

EMV-Konformität für Mehrkanal-Treiber und Wärmemanagement in dichten Dachhimmel-Arrays erhöhen Kosten und Komplexität und dämpfen die Einführungsraten.

Übernehmen leichte Nutzfahrzeuge Ambiente-Beleuchtungsfunktionen?

Ja, das Segment zeigt eine CAGR von 8,98 %, da Ride-Sharing- und Lieferflotten Beleuchtung zur Markendifferenzierung und zum Fahrerkomfort einsetzen.

Seite zuletzt aktualisiert am: