Größe und Marktanteil des europäischen Straßenbeleuchtungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

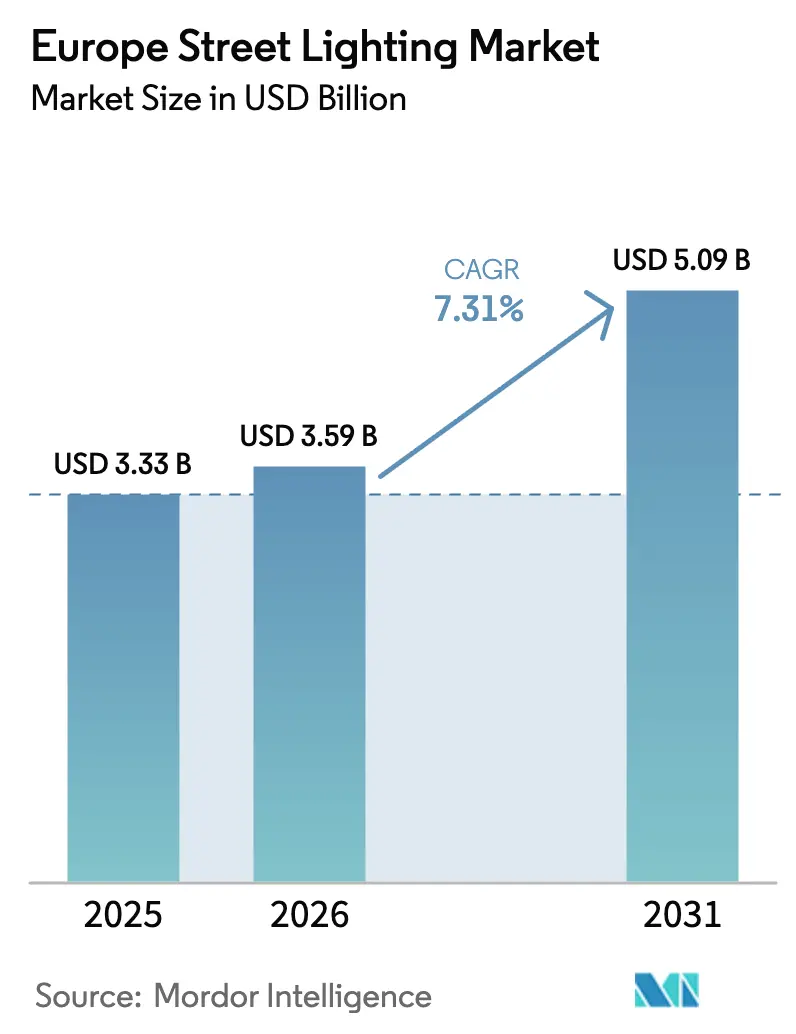

| Marktgröße im Basisjahr (2025) | 3.33 Milliarden US-Dollar |

| Marktgröße (2026) | 3.59 Milliarden US-Dollar |

| Marktgröße (2031) | 5.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.31% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Straßenbeleuchtungsmarkts von Mordor Intelligence

Die Größe des europäischen Straßenbeleuchtungsmarkts wird für 2025 auf 3,33 Milliarden USD, für 2026 auf 3,59 Milliarden USD geschätzt und soll bis 2031 einen Wert von 5,09 Milliarden USD erreichen, mit einer CAGR von 7,23 % von 2026 bis 2031. Energieeffizienzvorschriften, das Verbot von Leuchtstofflampen im Jahr 2024 und eine sich ausbreitende Sekundärersatzwelle für LEDs der ersten Generation beschleunigen Ausschreibungen in der gesamten Region. Kommunen verlagern ihren Fokus von einfachen Lampentauschvorgängen auf vernetzte Plattformen, die adaptives Dimmen, Verkehrsanalysen und an Masten montierte 5G-Kleinzellen unterstützen und damit Beleuchtungsanlagen in Mehrdienstgateways verwandeln. Hardware dominiert weiterhin die Ausgaben, doch das schnellste Wachstum verlagert sich auf Software und Dienstleistungen, da Städte Abonnementmodelle bevorzugen, die Cybersicherheit und Analysen bündeln. Die Wettbewerbsintensität bleibt hoch, da etablierte Leuchtenherstellern, Konnektivitätsspezialisten und Telekommunikationsanbieter auf dieselben Beschaffungszyklen konvergieren, während kleinere Städte trotz erweiterter technischer Unterstützung der Europäischen Investitionsbank mit hohen Vorabkapitalaufwendungen zu kämpfen haben.

Wichtigste Erkenntnisse des Berichts

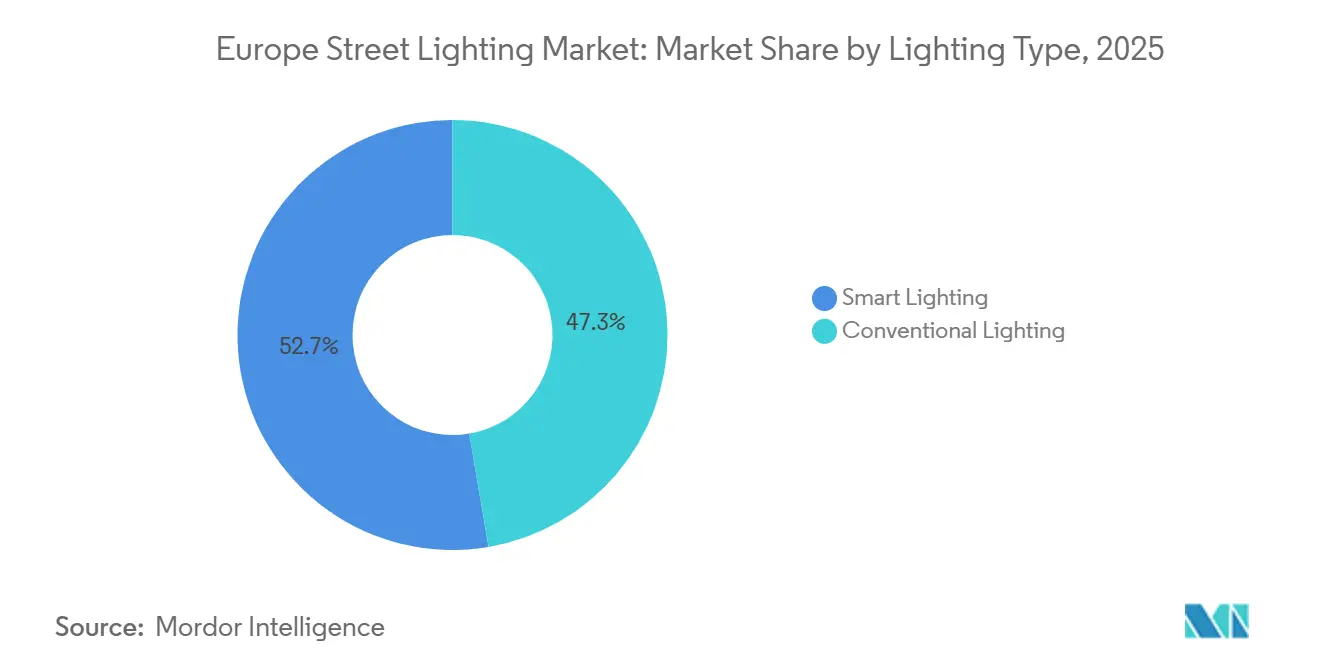

- Nach Beleuchtungstyp hielt intelligente Beleuchtung im Jahr 2025 einen Marktanteil von 52,67 % am europäischen Straßenbeleuchtungsmarkt und entwickelt sich bis 2031 mit einer CAGR von 8,12 %.

- Nach Lichtquelle entfielen auf LEDs im Jahr 2025 86,58 % der Marktgröße des europäischen Straßenbeleuchtungsmarkts, mit einer Expansionsrate von 8,33 % CAGR bis 2031.

- Nach Angebot entfielen auf Hardware 67,12 % des Umsatzes im Jahr 2025, während Software und Dienstleistungen mit 9,04 % die höchste prognostizierte CAGR über 2026–2031 verzeichnen.

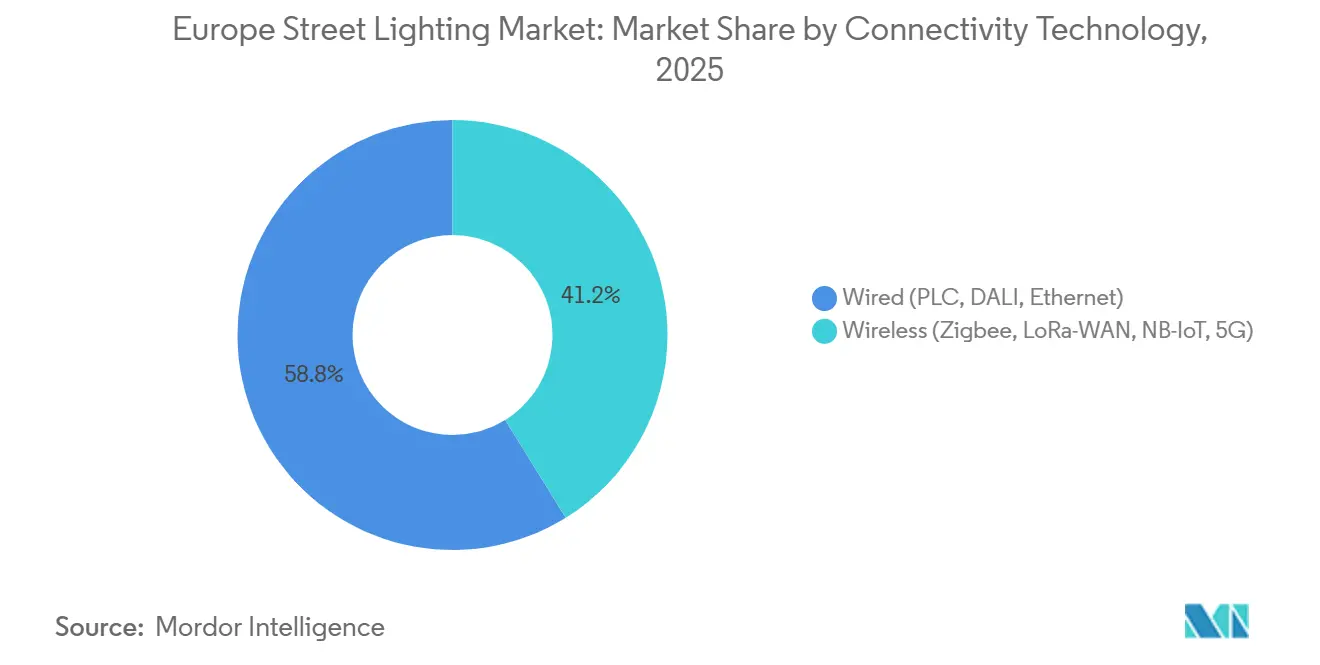

- Nach Konnektivität führten kabelgebundene Lösungen mit einem Anteil von 58,83 % im Jahr 2025, doch kabellose Protokolle sind auf dem Weg zu einer CAGR von 8,93 % bis 2031.

- Nach Installationstyp machten Nachrüstungen und Sekundärersatz 71,73 % der Projekte im Jahr 2025 aus und sollen bis 2031 mit 8,36 % wachsen.

- Nach Land erfasste Deutschland im Jahr 2025 einen Anteil von 28,73 %; Italien wird voraussichtlich die schnellste nationale CAGR von 7,97 % über 2026–2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Straßenbeleuchtungsmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Verbot von Leuchtstofflampen und strengere Ökodesign-Ziele | +1.8% | EU-weit, mit beschleunigter Einführung in Deutschland, Frankreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Impulse durch Smart-City-Förderung und Replikationsmomentum von Pilotprojekten | +1.5% | Deutschland, Frankreich, Italien, Spanien, nordische Länder | Mittelfristig (2–4 Jahre) |

| Sinkende Gesamtbetriebskosten für LED und Konnektivität | +1.4% | EU-weit, mit frühen Gewinnen in Kommunen mit mehr als 50.000 Einwohnern | Mittelfristig (2–4 Jahre) |

| EU-Aufbau- und Resilienzfazilität – Elektromobilitätskorridore | +1.2% | Transeuropäische Verkehrsnetzkorridore, Priorität in Italien, Spanien, Osteuropa | Langfristig (≥ 4 Jahre) |

| Sekundärersatzwelle für LEDs der ersten Generation (2024–2030) | +1.0% | Deutschland, Vereinigtes Königreich, Frankreich, Benelux (frühe LED-Einführer 2012–2018) | Mittelfristig (2–4 Jahre) |

| Straßenbeleuchtungsmasten als Edge-IoT-Immobilien monetarisiert | +0.8% | Städtische Zentren in Deutschland, Frankreich, Vereinigtes Königreich, nordische Hauptstädte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Verbot von Leuchtstofflampen und strengere Ökodesign-Ziele

Die Quecksilberverordnung 2024/1849 der Europäischen Kommission schreibt eine vollständige Abschaffung von Kompaktleuchtstofflampen bis Dezember 2025 und von linearen Leuchtstofflampen bis Dezember 2026 vor und schließt damit die letzte Lücke für quecksilberhaltige Lichtquellen. Die Einhaltungsfristen haben eine Welle von Ausschreibungen ausgelöst, da Kommunen veraltete Bestände ersetzen und Mitarbeiter in der LED-Diagnose schulen müssen. Frankreich hat 1,5 Milliarden EUR (1,61 Milliarden USD) an kommunalen Zuschüssen an die Einhaltung geknüpft, was die Einführung in kleineren Städten beschleunigt. Abschreibungen veralteter Vorschaltgeräte und obligatorisches Recycling erhöhen den kurzfristigen Budgetdruck, eröffnen jedoch eine mehrjährige Nachfrage nach vernetzten LED-Systemen, die die aktualisierten Ökodesign-Effizienzgrenzwerte erfüllen.

Impulse durch Smart-City-Förderung und Replikationsmomentum von Pilotprojekten

Horizont Europa hat 2024 103 Städte als klimaneutrale Demonstratoren ausgewiesen und 41 Millionen EUR (43,9 Millionen USD) für integrierte Pilotprojekte bereitgestellt, bei denen Beleuchtung das digitale Rückgrat bildet.[1]Europäische Kommission, "EU-Aufbau- und Resilienzfazilität," ec.europa.eu Deutschlands 10-Milliarden-EUR-Klimafonds (10,7 Milliarden USD) erstattet bis zu 50 % der Nachrüstungskosten, wenn Projekte Verkehrssensorik und Luftqualitätsknoten einbetten, was die Replikation in mittelgroßen Kommunen antreibt. Das RESONANCE-Projekt skaliert LoRaWAN-basierte Architekturen, die nachweislich den Energieverbrauch um 35 % und Servicefahrten um 42 % in Island reduzieren. Konsistente Finanzierung und veröffentlichte Best-Practice-Leitfäden verkürzen weiterhin Entscheidungszyklen und treiben den europäischen Straßenbeleuchtungsmarkt in Richtung Plattformmodelle.

Sinkende Gesamtbetriebskosten für LED und Konnektivität

Zwischen 2020 und 2024 sanken die durchschnittlichen LED-Leuchtenpreise um 20 % und Schmalband-IoT-Module fielen unter 10 EUR pro Knoten, wodurch intelligente Funktionen nahezu kostenneutral wurden. Eine Prüfung des Smart Cities Marketplace zeigt, dass der Ersatz einer 100-W-Hochdrucknatriumlampe durch eine 40-W-LED über ihre Lebensdauer 26.280 kWh einspart und sich bei aktuellen Tarifen innerhalb von 3,2 Jahren amortisiert. Prädiktive Diagnosen reduzieren den Wartungsaufwand um 30–40 % und vergrößern den Lebenszyklus-Vorteil weiter. Italiens PNRR-Finanzierung in Höhe von 2,2 Milliarden EUR (2,35 Milliarden USD) ermöglicht die Bündelung mit Ladestationen für Elektrofahrzeuge und verringert die Kapitalaufwendungen pro Mast.

EU-Aufbau- und Resilienzfazilität – Elektromobilitätskorridore

Die Aufbau- und Resilienzfazilität sieht Aufrüstungen von Straßenbeleuchtung entlang der TEN-V-Korridore zur Unterstützung des schnellen Ladens von Elektrofahrzeugen vor und vergab 2024 76 Millionen EUR (81,3 Millionen USD) an Bulgarien. Der LEVI-Fonds des Vereinigten Königreichs in Höhe von 1,1 Milliarden GBP (1,39 Milliarden USD) wendet identische fotometrische Standards auf straßenseitige Ladestationen an. Korridorprojekte erfordern höhere Lumenleistungen, adaptives Dimmen und robuste Gehäuse, was die Premiumnnachfrage auf Anbieter mit Portfolios für Autobahnqualität lenkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabinvestitionen für intelligente Nachrüstungen in kleinen Kommunen | -1.2% | Südeuropa, Osteuropa, ländliche Kommunen mit weniger als 10.000 Einwohnern | Kurzfristig (≤ 2 Jahre) |

| Zuverlässigkeit von LED-Treibern und Ausfälle durch thermische Alterung | -0.9% | EU-weit, insbesondere in Zonen mit hoher Umgebungstemperatur (Südeuropa) | Mittelfristig (2–4 Jahre) |

| Belastung durch Cybersicherheit und DSGVO-Compliance | -0.7% | Deutschland, Frankreich, nordische Länder mit strengem Datenschutz | Mittelfristig (2–4 Jahre) |

| Volatilität der Halbleiterkomponentenversorgung | -0.6% | EU-weit, mit akuten Auswirkungen auf kundenspezifische Steuerungssysteme | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabinvestitionen für intelligente Nachrüstungen in kleinen Kommunen

Eine vernetzte LED-Einheit kostet 300–500 EUR gegenüber 150 EUR für einen nicht vernetzten Ersatz – eine Hürde für Städte mit Jahresbudgets unter 5 Millionen EUR (5,93 Millionen USD).[2]Europäische Investitionsbank, "ELENA-Programm," eib.org Obwohl die ELENA-Fazilität seit 2009 1,1 Milliarden EUR (1,31 Milliarden USD) für technische Unterstützung mobilisiert hat, bleibt die Abdeckung in Süd- und Osteuropa ungleichmäßig. Frankreichs Plan France 2030 bündelt Beleuchtung mit umfassenderen Infrastrukturaufrüstungen und verdrängt damit eigenständige Angebote von finanzschwachen Gemeinden. Zyklische Förderfenster verzögern die Einführung weiter und schränken das frühe Volumen im europäischen Straßenbeleuchtungsmarkt ein.

Zuverlässigkeit von LED-Treibern und Ausfälle durch thermische Alterung

Felddaten zeigen Ausfallraten von 15–20 % bei LED-Treibern der ersten Generation nach acht Jahren, weit früher als die versprochene Lebensdauer von 15 Jahren, wobei mediterrane Pflastertemperaturen die Übergänge über 70 °C treiben. Vorzeitige Ausfälle schmälern Lebenszykluseinsparungen und schüren Skepsis bei Beschaffungen der zweiten Welle. Die Forschung empfiehlt nun Siliziumkarbid-Bauelemente und flüssigkeitsgekühlte Kühlkörper, doch Kommunen bleiben vorsichtig, was die Umstellung in Spanien, Italien und Griechenland verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Beleuchtungstyp: Intelligente Plattformen erobern den Mehrheitsanteil

Intelligente Plattformen machten 52,67 % des Umsatzes im Jahr 2025 aus und belegen, dass der europäische Straßenbeleuchtungsmarkt stetig vom einfachen Lampentausch zur Netzwerkintelligenz migriert. Ferndiagnose und adaptives Dimmen senken die Lebenszykluskosten, während an Masten montierte Funkgeräte Zusatzdienste wie Verkehrsanalysen und Umweltüberwachung unterstützen. Die kommunale Bündelung mit 5G-Kleinzellen eröffnet zusätzliche Mieteinnahmen und stärkt die Plattformökonomie. Konventionelle Beleuchtung bleibt in ländlichen Gebieten mit begrenzter Schuldenkapazität relevant, doch sinkende Komponentenpreise und ein erweiterter Förderzugang werden ihre adressierbare Nische bis 2030 verkleinern.

Anhaltende Förderung durch Horizont Europa und Erkenntnisse aus Pilotprojekten wie dem 6.000-Knoten-Einsatz von LORIOT in Island haben Energie- und Wartungseinsparungen validiert und die Amortisationszeiten auf unter vier Jahre verkürzt. Da Städte offene Daten-Dashboards veröffentlichen, die von Beleuchtungsnetzwerken gespeist werden, wächst das bürgerliche Interesse an der Sensorintegration und verankert künftige Beschaffungsspezifikationen fest zugunsten intelligenter Infrastruktur.

Nach Lichtquelle: LEDs dominieren mit beschleunigtem Wachstum

LEDs hielten 2025 einen Anteil von 86,58 % und entwickeln sich bis 2031 mit einer CAGR von 8,33 %, da sich die Marktgröße des europäischen Straßenbeleuchtungsmarkts vollständig auf Festkörperlichtquellen verlagert. Die Quecksilberverordnung 2024/1849 macht den Kauf von Leuchtstofflampen nach 2026 illegal, während Hochdrucknatrium aufgrund schlechter Dimmkompatibilität langsam aus dem Markt ausscheidet. Der Sekundärersatz früher LED-Generationen erhöht die Stückzahlen weiter, ohne neue Masten hinzuzufügen.

Fortschritte bei der Chip-Scale-Verpackung und Siliziumkarbid-Treibern verlängern die nutzbare Lebensdauer unter Hochtemperaturbedingungen und adressieren direkt das primäre Hemmnis thermischer Treiberausfälle. Da Vorschaltgerätebestände und Techniker-Kenntnisse für Altlampen verschwinden, werden Ausschreibungen nach 2026 voraussichtlich ausschließlich LED-Lösungen spezifizieren und die nahezu vollständige Dominanz der Technologie zementieren.

Nach Angebot: Software und Dienstleistungen wachsen am schnellsten

Hardware hielt 2025 einen Anteil von 67,12 %, da jede Nachrüstung mit einer Leuchte und einem Steuergerät beginnt. Dennoch sind Software und Dienstleistungen auf dem Weg zu einer CAGR von 9,04 %, da Kommunen auf Beleuchtung als Dienstleistung umsteigen und Cybersicherheitsupdates sowie Datenanalyse-Abonnements einschließen. Der EU-Cyberresilienzakt verpflichtet zu laufendem Patch-Support und katalysiert mehrjährige Plattformverträge sowie stabile wiederkehrende Einnahmequellen.

Signifys Interact- und Telensas PLANet-Plattformen veranschaulichen den Wandel und bieten APIs für Verkehrsfluss- oder Luftqualitätsmodule, die aktiviert werden können, ohne die Leuchte auszutauschen. Hardware-Margen schrumpfen, da asiatische Anbieter LED-Motoren zur Massenware machen, was etablierte Anbieter weiter motiviert, Analysen und Mehrwertdienste anzubieten.

Nach Konnektivitätstechnologie: Kabellose Protokolle gewinnen an Boden

Powerline-Kommunikation und DALI-over-Mains hielten kabelgebundene Systeme 2025 bei einem Anteil von 58,83 %, doch zellulares Schmalband-IoT, LoRaWAN und frühes 5G beschleunigen sich mit einer CAGR von 8,93 %, da der europäische Straßenbeleuchtungsmarkt Funkverbindungen annimmt, um Kabelgrabungen zu vermeiden. Kabellose Einheiten sind besonders attraktiv in historischen Stadtzentren, wo Grabungen verboten sind, oder in weitläufigen Vororten, wo der Mastabstand 50 m überschreitet.

EN 303 645 V3.1.3 von ETSI schuf eine klare Sicherheitsbasis und reduzierte Risikowahrnehmungsbarrieren. Frühe Bedenken hinsichtlich Latenz und Interferenz lassen nach, da Pilotdaten eine stabile Leistung und Over-the-Air-Firmware-Updates bestätigen. Kabelgebundene Systeme bleiben für Autobahnkorridore bevorzugt, die deterministische Latenz erfordern, und für Kommunen mit bestehender Breitband-über-Strom-Infrastruktur, doch der kabellose Schwung ist unverkennbar.

Nach Installationstyp: Nachrüstung dominiert inmitten der Sekundärersatzwelle

Nachrüstungen machten 71,73 % der Aktivitäten im Jahr 2025 aus und unterstreichen die umfangreiche alternde Installationsbasis sowie den Beginn von Zweitzyklusersatz für LEDs der ersten Generation. Verbindliche Abschaffungsfristen für Leuchtstofflampen und EU-Finanzierungsfenster konvergieren, um die Nachrüstungsvolumina bis 2031 hoch zu halten. Neuinstallationen beschränken sich auf Autobahnausbau und Neubaugebiete, die sich auf Osteuropa konzentrieren, was trotz solider CAGR zu einem geringeren Anteil führt.

Die Komplexität von Nachrüstungsprojekten treibt die Nachfrage nach modularen Leuchten mit werkzeuglosem Treibertausch an, was die Servicezeit verkürzt und den Anlagenwert verlängert. Die Lernkurve aus den LED-Rollouts der ersten Welle fließt in strengere Beschaffungsspezifikationen für Wärmemanagement, Cybersicherheit und offene APIs ein.

Geografische Analyse

Deutschland führte mit 28,73 % des Umsatzes im Jahr 2025, gestützt durch 10,7 Milliarden USD an Bundes-Klima- und Transformationsfonds sowie ausgereiftes Know-how im Bereich Energieleistungscontracting. Frühe LED-Einführer stehen nun vor weitreichenden Treiberausfällen, was Sekundärersatz antreibt, der fast immer intelligente Steuerungen und Sensordocks umfasst. Das Vereinigte Königreich und Frankreich folgen, wobei beide nationale Fonds für Elektrofahrzeugladung und Anreize für erneuerbare Mikronetze nutzen, die konforme Beleuchtungsaufrüstungen vorschreiben.[3]Französische Regierung, "France 2030 Investitionsplan," gouvernement.fr

Italien wird als schnellster Aufsteiger mit einer CAGR von 7,97 % bis 2031 prognostiziert, angetrieben durch 2,35 Milliarden USD an PNRR-Stadtmobilitätszuweisungen. Historisch geringe LED-Durchdringung lässt reichlich Raum für Aufholbedarf, und gebündelte Elektromobilitätskorridor-Projekte entlang des Autostrada-Netzes beschleunigen das Auftragsvolumen. Spanien, Portugal und Griechenland sehen sich mit stärkerem thermischen Stress und engeren kommunalen Budgets konfrontiert, was die Nachfrage auf kostenoptimierte LED-Ersatzlösungen lenkt, sofern keine multilaterale Finanzierung gesichert wird.

Nordische Länder weisen die höchsten Pro-Kopf-Ausgaben für intelligente Beleuchtung auf, bedingt durch hohe Stromtarife und progressive Klimaziele, was die Premiumnachfrage nach fortschrittlichen Analysen stärkt. Osteuropäische Mitgliedstaaten profitieren von Aufbau- und Resilienzfazilität-Korridoren, doch kleinere Kommunen sind nach wie vor stark auf technische ELENA-Unterstützung angewiesen, um komplexe Beschaffungsformate und Leistungsverträge zu navigieren.

Regulatorisches Umfeld

Der EU-Marktzugang für Straßenbeleuchtungslichtquellen und Betriebsgeräte wird durch die Ökodesign-Vorschriften der Verordnung (EU) 2019/2020 verankert, die seit dem 1. September 2021 in Kraft ist und Mindestanforderungen an Energieeffizienz und Funktionalität für Lichtquellen und separate Betriebsgeräte für Außenleuchten festlegt. Die Energiekennzeichnungspflichten gelten auf Ebene der Lichtquelle gemäß der Delegierten Verordnung (EU) 2019/2015, während Leuchten als vollständige Produkte nicht in den spezifischen EU-Energieetikettierungsbereich fallen. Dies prägt, wie Kommunen Angebote vergleichen und wie Lieferanten austauschbare Module und Treiber konfigurieren.

CE-Konformitätsverfahren regeln die Einhaltung der Vorschriften, einschließlich der Pflege technischer Unterlagen und Konformitätserklärungen, die an den im Amtsblatt der EU referenzierten harmonisierten Normen ausgerichtet sind. Für Anbieter und Systemintegratoren können Aktualisierungen von Normen und deren Rückzugstermine die Ausschreibungsfähigkeit und die Anforderungen an den Kundendienst für intelligente Betriebsgeräte in langfristigen kommunalen Rahmenverträgen beeinflussen.

Wettbewerbslandschaft

Der europäische Straßenbeleuchtungsmarkt ist mäßig konzentriert um globale Marktführer wie Signify, Zumtobel Group und Schréder, die breite Leuchtensortimente mit vertikal integrierten Optiken, Treibern und Steuerungssystemen kombinieren. Signify nutzt seine Interact-Plattform und das BrightSites-Mastmonetarisierungsmodell, um ergebnisbasierte Verträge zu verkaufen, während Zumtobel architektonische Optiken für Altstadtbezirke betont und Schréder auf robuste Autobahnleuchten abzielt.

Steuerungsspezialisten wie Telensa, Itron und Cisco Systems entkoppeln Software-Intelligenz von der Leuchtenhardware und ermöglichen es Kommunen, Algorithmen zu aktualisieren, ohne Leuchten auszutauschen. Systemintegratoren und Energiedienstleistungsunternehmen bündeln Beleuchtung mit Breitband-, Lade- oder Überwachungsnetzen, übertragen Kapitalrisiken durch leistungsbasierte Vereinbarungen und erhöhen den Druck auf traditionelle Produktmargen.

Chancen in unerschlossenen Bereichen sind am deutlichsten im Sekundärersatzzyklus und bei der Edge-IoT-Monetarisierung. ETSI's EN 303 645 und der EU-Cyberresilienzakt begünstigen Anbieter, die mehrjähriges Patch-Management leisten können, und benachteiligen kostengünstige Neueinsteiger, die keine Compliance aufrechterhalten können. Startups für Wärmemanagement, die flüssigkeitsgekühlte Kühlkörper oder Siliziumkarbid-Treibermodule anbieten, adressieren das Zuverlässigkeitshemmnis, während LoRaWAN-Netzbetreiber Verträge sichern, indem sie die Konnektivitätsbereitstellung übernehmen.

Marktführer der europäischen Straßenbeleuchtungsbranche

Signify N.V.

Zumtobel Group AG

Schréder SA

Eaton Corporation plc

OSRAM GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein deutlicher Freiraum besteht bei Beschaffungsformaten, die den anfänglichen CAPEX-Aufwand für kleinere Kommunen reduzieren und dabei vernetzte Modernisierungen weiterhin ermöglichen. Energieleistungsverträge (Energy Performance Contracting) und ESCO-Strukturen entwickeln sich von Pilotprojekten zu vertraglich vereinbarten Umsetzungen. Der langfristige Energiedienstleistungsvertrag von Umbrete mit Veolia umfasst den Austausch von 2.368 Leuchten und die Modernisierung des Telemanagements, während die Stadt Sofia eine Ausschreibung nach dem ESCO-Modell für die Modernisierung der Außenbeleuchtung im Bezirk Vitosha veröffentlicht hat. Zusammen erweitern diese Maßnahmen das adressierbare Auftragsvolumen für Anbieter, die Hardware, Steuerungen, Installation und garantierte Einsparungen bündeln können.

Auch eine an Compliance orientierte Differenzierung gewinnt in der Smart-Lighting-Lieferkette an Bedeutung, da öffentliche Auftraggeber zunehmend verifizierte Nachhaltigkeits- und Lebenszyklusdaten neben Interoperabilität und Wartungsbereitschaft verlangen. In Irland aktualisierte die EPA 2024 die Kriterien für die umweltfreundliche öffentliche Beschaffung (Green Public Procurement) für Beleuchtung und verschärfte damit die Anforderungen an Zirkularität und Entsorgung am Lebensende. Gleichzeitig halten die EU-Ökodesign- und Kennzeichnungsvorschriften den Druck auf Wirkungsgrad und Dokumentation aufrecht. Demonstrations- und Replikationsprogramme wie Interreg Europe RESONANCE und EU-geförderte Smart-City-Pilotprojekte lenken die Nachfrage zusätzlich hin zu anbieterneutralen Architekturen (TALQ, Zhaga, DALI) und Servicelayern, die Fernüberwachung, Cybersicherheits-Patches und Analytik unterstützen, ohne dass ein vollständiger Leuchtenaustausch erforderlich ist.

Aktuelle Branchenentwicklungen

- Mai 2026: Signify hat ein intelligentes, verkehrsadaptives Straßenbeleuchtungsprojekt für den Liverpool City Council im Vereinigten Königreich mit LumiStreet Gen2-Leuchten und der Interact City-Managementsoftware, die mit Echtzeit-Verkehrssensoren verbunden ist, abgeschlossen. Die Umsetzung stärkt die Nachfrage nach adaptiver Dimmung und sensorgestützter Steuerung, da Städte über den bloßen Leuchtenaustausch hinaus zu datengetriebenem Betrieb und messbarer Energieoptimierung übergehen.

- April 2025: Signify und Cornerstone vereinbarten den Aufbau eines stadtweiten Multi-Betreiber-Funknetzes über die bestehende Straßenbeleuchtungsinfrastruktur im Vereinigten Königreich. Die Nutzung von Beleuchtungsanlagen als Standorte erweitert die Wege zur Monetarisierung von Masten und erhöht den Wert von Leuchten, die für integrierte Konnektivität und laufende Servicevereinbarungen ausgelegt sind.

- Dezember 2024: Die Zumtobel Group unterzeichnete eine Finanzierungsvereinbarung mit der Europäischen Investitionsbank zur Unterstützung von Investitionen im Rahmen ihrer Nachhaltigkeits- und Innovationsagenda. Günstigeres Kapital für Modernisierungen und Produktentwicklung stärkt die Fähigkeit des Anbieters, bei LED-Optiken der nächsten Generation, Steuerungen und der bei großen kommunalen Ausschreibungen geforderten Compliance-Dokumentation wettbewerbsfähig zu sein.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Straßen- und Fahrbahnbeleuchtungssysteme, die in Europa verkauft und installiert werden, einschließlich Leuchten, zugehöriger Steuerungen sowie damit verbundener Software und Dienstleistungen zur Beleuchtung öffentlicher Straßen und Wege.

Ausschlüsse des Anwendungsbereichs: Ausgeschlossen sind Innenbeleuchtung, dekorative architektonische Fassadenbeleuchtung, die nicht für die Fahrbahnbeleuchtung bestimmt ist, sowie privat betriebene kleinflächige Außenbeleuchtung, die nur innerhalb von Gebäudegrundstücken genutzt wird.

Übersicht der Segmentierung

- Nach Beleuchtungstyp

- Konventionelle Beleuchtung

- Intelligente Beleuchtung

- Nach Lichtquelle

- LEDs

- Leuchtstofflampen

- HID-Lampen

- Nach Angebot

- Hardware

- Leuchten und Glühbirnen

- Leuchtkörper

- Steuerungssysteme

- Software und Dienstleistungen

- Hardware

- Nach Konnektivitätstechnologie

- Kabelgebunden (PLC, DALI, Ethernet)

- Kabellos (Zigbee, LoRa-WAN, NB-IoT, 5G)

- Nach Installationstyp

- Neuinstallation

- Nachrüstung, Sekundärersatz

- Nach Land

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Rest Europas

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um den Marktumfang festzulegen und zentrale Eingabegrößen zu verankern, die Jahr für Jahr wiederholt überprüft werden können. Wir stützten uns auf öffentliche Quellen wie Eurostat für Energie- und Baukennzahlen, die Europäische Kommission und EUR-Lex für beleuchtungsbezogene politische Signale sowie CEN/CENELEC-Referenzen für Normen, die die Produktakzeptanz beeinflussen. Soweit verfügbar, prüften wir auch Ausschreibungsportale von Städten und nationalen Beschaffungsstellen, da diese oft den Übergang von konventionellen Austauschmaßnahmen zu LED-Nachrüstungen zeigen.

Um Angebot und Nachfrage zu verknüpfen, prüften wir Jahresberichte und Investorenpräsentationen aktiver Anbieter von Beleuchtung und Steuerungen sowie seriöse Fachpresse und Verbandswebsites, die kommunale Infrastrukturprogramme verfolgen. Patentdatenbanken wurden gezielt eingesetzt, um zu erkennen, wo intelligente Steuerungen und Konnektivitätsfunktionen eine höhere Aktivität aufweisen, was bei der Belastbarkeitsprüfung des Tempos der Modernisierungen half. Zudem nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten-Screening sowie die Verfolgung öffentlicher Beschaffungen und Ausschreibungen, damit das Modell mit dem zeitlichen Ablauf von Verträgen abgeglichen werden konnte. Diese Sekundärquellen sind beispielhaft; weitere öffentliche Quellen wurden ebenfalls für Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf die Validierung dessen, was tatsächlich beschafft und installiert wird, sowie darauf, wie sich Preisgestaltung und Modernisierungszyklen in ganz Europa entwickeln. Wir sprachen mit einer Mischung aus Kommunen und lokalen Behörden, Versorgungsunternehmen und Wartungsdienstleistern sowie Akteuren aus dem Beleuchtungs- und Steuerungssektor und nutzten diese Angaben, um Annahmen zu Nachrüstungsanteilen, zur Verbreitung intelligenter Systeme und zu Service-Anbindungsraten in den wichtigsten Teilregionen zu bestätigen.

Verteilung der Befragten in der primären Forschungsarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 18% | |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 25% | |

| Kleinere Marktteilnehmer: 19% | Manager: 57% |

Marktdimensionierung und Prognose

Die Marktdimensionierung basiert auf einem Top-down-Ansatz, bei dem die Aktivitäten zur Modernisierung öffentlicher Infrastruktur und die Austauschzyklen rekonstruiert und dann durch Anwendung von Annahmen zu Akzeptanz und Preisgestaltung in jährliche Ausgaben übersetzt werden. Um realistische Gesamtwerte zu gewährleisten, haben wir das Ergebnis durch gezielte Bottom-up-Prüfungen abgesichert, etwa anhand von durchschnittlichen Verkaufspreisen multipliziert mit wahrscheinlichen Stückzahlen in Nachrüstprogrammen, sowie durch Prüfungen der Umsatzexposition von Anbietern anhand von Offenlegungen und Kanal-Feedback.

Einige im Modell relevante Eingabegrößen waren die Aufteilung zwischen Nachrüstung und Neuinstallation, das Tempo der LED-Umstellung, der Anteil intelligenter Beleuchtung an neuen Vergaben sowie die Anbindungsrate von Software und Dienstleistungen im Zusammenhang mit Steuerungen. Wir verfolgten außerdem den typischen Erneuerungszyklus von Leuchten und Steuerungsknoten sowie die Verschiebung des Mixes zwischen Konnektivitätsoptionen (kabelgebunden versus drahtlos), da dies den Systemwert pro Punkt beeinflusst. Wo länderspezifische Daten nicht gleichmäßig verfügbar waren, wurden Lücken durch Proxy-Indikatoren wie öffentliche Investitionsintensität, Signale zur Straßennetzentwicklung und Ausschreibungstakt geschlossen, die anschließend mithilfe von Expertenrückmeldungen normalisiert wurden.

Für die Prognose wurde eine Szenarioanalyse verwendet, da kommunale Budgets, Erwartungen zu Energiekosten und politische Zeitpläne Modernisierungen vorziehen oder verzögern können. Jedes Szenario wurde an einem konsistenten Satz von Treibern verankert, und die endgültige Sichtweise wurde ausgewählt, nachdem geprüft wurde, ob sie mit den von Befragten geteilten Bandbreiten zu Projektpipelines und dem Zeitpunkt vergebener Verträge übereinstimmt.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgte durch den Vergleich der Modellgesamtwerte mit unabhängigen Signalen, etwa den implizierten Ausgaben pro Beleuchtungspunkt, dem Tempo der Ankündigungen von Nachrüstungen und dem Anteil intelligenter Installationen, der bei vergebenen Projekten sichtbar ist. Zeigte ein Land oder ein Jahr einen ungewöhnlichen Anstieg, überprüften wir die Preiskurve, die angenommene Umstellungsrate und mögliche einmalige Vertragseffekte erneut und glichen diese mit zusätzlichen Expertengesprächen ab.

Vor der endgültigen Freigabe wird der vollständige Datensatz in mehreren Schritten geprüft, damit Eingaben, Formeln und Ergebnisse über Länder und Zeiträume hinweg klar übereinstimmen. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden bei wesentlichen Ereignissen wie größeren Regulierungsänderungen, Verzögerungen bei der Beschaffung oder dem Start großer Programme vorgenommen. Unmittelbar vor der Auslieferung wird ein abschließender Analystendurchlauf durchgeführt, damit der Kunde die aktuellste Version erhält.

Vergleich der Marktgröße für europäische Straßenbeleuchtung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die europäische Straßenbeleuchtung können weit voneinander abweichen, da jeder Herausgeber die Marktgrenzen unterschiedlich zieht und unterschiedliche zeitliche und preisliche Annahmen anwendet. Die größten Unterschiede ergeben sich in der Regel daraus, was als Ausgaben für Straßenbeleuchtung gezählt wird, wie intelligente Steuerungen und Dienstleistungen behandelt werden und ob die Zahlen vergebene Projekte oder breitere geplante Budgets widerspiegeln.

Die Hauptlücke ergibt sich daraus, ob Software und Dienstleistungen für intelligente Beleuchtung zusammen mit der Hardware gezählt werden, wobei Mordor Intelligence diese Ausgabenposten nur dann einbezieht, wenn sie mit Straßenbeleuchtungsprojekten und aktiver Konnektivität verknüpft sind, statt sie als allgemeinen Pool für Smart-City-Software zu behandeln. Weitere Lücken ergeben sich auch daraus, wie der zeitliche Ablauf von Nachrüstwellen angesetzt wird, wie schnell die LED-Einführung nach politischen Änderungen angenommen wird und wie die zeitliche Abstimmung der Währungsumrechnung gehandhabt wird, wenn nationale Beschaffungsausgaben in USD umgerechnet werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,33 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 3,75 Mrd. USD (2026) | Überhöht häufig die Gesamtwerte, indem mehrjährige kommunale Programmbudgets als kurzfristige Umsätze behandelt werden und eine höhere Durchdringung intelligenter Steuerungen ohne Prüfungen auf Ausschreibungsebene angenommen wird, was die Nachfrage vorziehen kann. |

| Fachzeitschrift B | 2,90 Mrd. USD (2025) | Bleibt in der Regel näher an der reinen Leuchten-Hardware und schließt Steuerungssoftware sowie laufende Dienstleistungen häufig aus, wodurch Nachrüstungsersatz unterzählt werden kann, wenn Sekundäraustausche nicht konsistent erfasst werden. |

Die Spanne in den veröffentlichten Zahlen erklärt sich hauptsächlich durch den Umfang im Hinblick auf intelligente Steuerungen und Dienstleistungen sowie dadurch, wie der zeitliche Ablauf von Nachrüstungen in jährliche Ausgaben übersetzt wird. Unser Ansatz hält die Schätzung nachvollziehbar anhand wiederholbarer Eingabegrößen wie Nachrüstanteil, LED- und Smart-Adoption sowie realistischer Preisstufen, die mit offengelegten Aktivitäten und Marktfeedback abgeglichen werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Straßenbeleuchtungsmarkt heute?

Der Sektor erzielte 2026 einen Umsatz von 3,59 Milliarden USD und soll bis 2031 einen Wert von 5,09 Milliarden USD erreichen.

Welche CAGR wird für die europäische Straßenbeleuchtung bis 2031 prognostiziert?

Es wird erwartet, dass der Markt über 2026–2031 mit einer gesunden jährlichen Wachstumsrate von 7,23 % wächst.

Welches Segment wächst am schnellsten?

Software und Dienstleistungen sollen mit einer CAGR von 9,04 % wachsen, da Städte Beleuchtung-als-Dienstleistung-Modelle einführen.

Warum gewinnen intelligente Plattformen Marktanteile?

Sinkende Konnektivitätskosten, EU-Förderung für Smart-City-Pilotprojekte und neue Einnahmen aus an Masten montierten 5G-Kleinzellen treiben die Einführung voran.

Welches Land wird das schnellste Wachstum verzeichnen?

Italien führt mit einer prognostizierten CAGR von 7,97 % dank erheblicher PNRR-Mobilitätszuweisungen und geringer bisheriger LED-Durchdringung.

Was ist das Hauptrisiko für Kommunen, die LEDs einsetzen?

Vorzeitige Treiberausfälle unter hohen Temperaturbedingungen können die Lebenszykluskosten erhöhen, sofern kein robustes Wärmemanagement spezifiziert wird.

Seite zuletzt aktualisiert am: