Streaming-Analytics-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

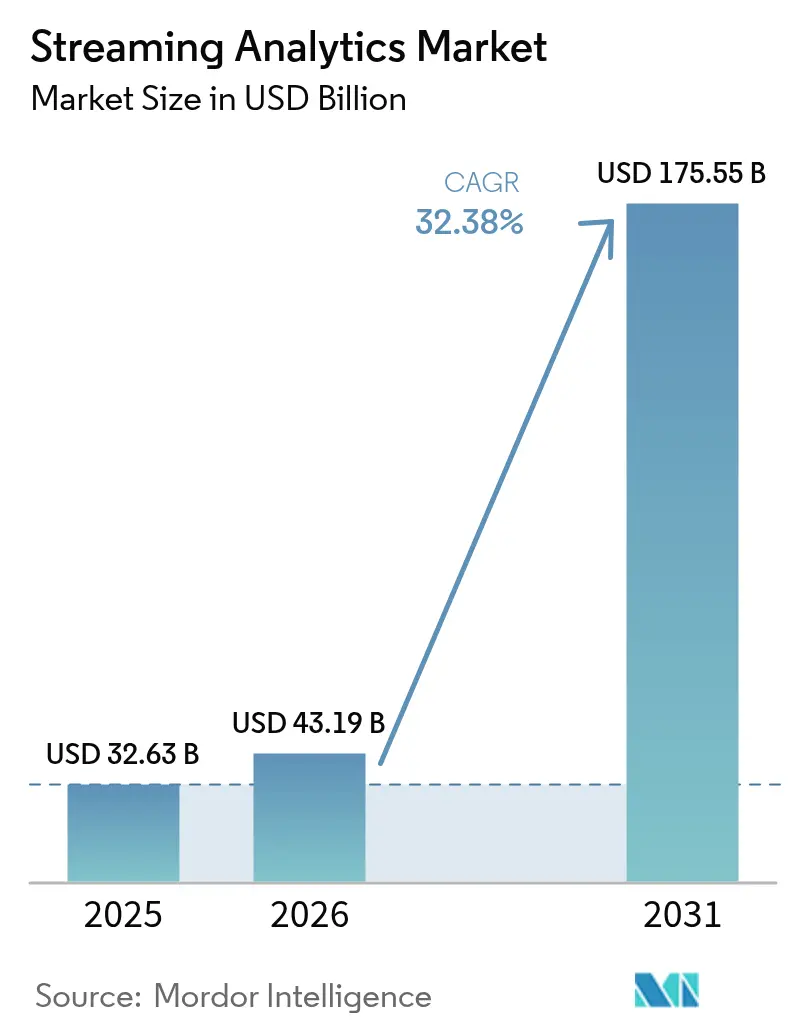

| Marktgröße (2026) | 43.19 Milliarden US-Dollar |

| Marktgröße (2031) | 175.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 32.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Streaming-Analytics-Marktanalyse von Mordor Intelligence

Die Größe des Streaming-Analytics-Markts wird im Jahr 2026 auf USD 43,19 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 32,63 Milliarden, mit Projektionen für 2031 von USD 175,55 Milliarden, was einem Wachstum von 32,38 % CAGR über den Zeitraum 2026–2031 entspricht. Nahezu sofortige Erkenntnisse aus kontinuierlich fließenden Daten werden zu einer Priorität auf Vorstandsebene, da Unternehmen von Batch-Verfahren hin zu reaktionsfähigen, KI-gestützten Entscheidungsschleifen wechseln. Generative Modelle, die direkt in Datenpipelines eingebettet sind, die breite Verfügbarkeit von Edge-Inferenz-Chips und eine wachsende Anzahl verwalteter Cloud-Dienste verkürzen gemeinsam die Zeit zwischen Datenerfassung und Handlung. Anbieter verfeinern nutzungsbasierte Preismodelle und vereinfachen die Orchestrierung, damit Unternehmen Echtzeit-Workloads ohne Bereitstellungsaufwand skalieren können. Während sich frühe Anwender auf Betrugserkennung und Empfehlungsmaschinen konzentrierten, verzeichnet 2025 einen Anstieg bei industriellen Zuverlässigkeitsanwendungsfällen, Telemedizin-Monitoring und 5G-gestützter Netzwerkoptimierung. Eine erhöhte Sensibilität gegenüber Datentransfergebühren und Fachkräftemangel dämpfen die ansonsten robuste Nachfrage, doch der grundlegende Wandel hin zu ereignisgesteuerten Architekturen hält den Streaming-Analytics-Markt auf einem steilen Wachstumspfad.

Wichtigste Erkenntnisse des Berichts

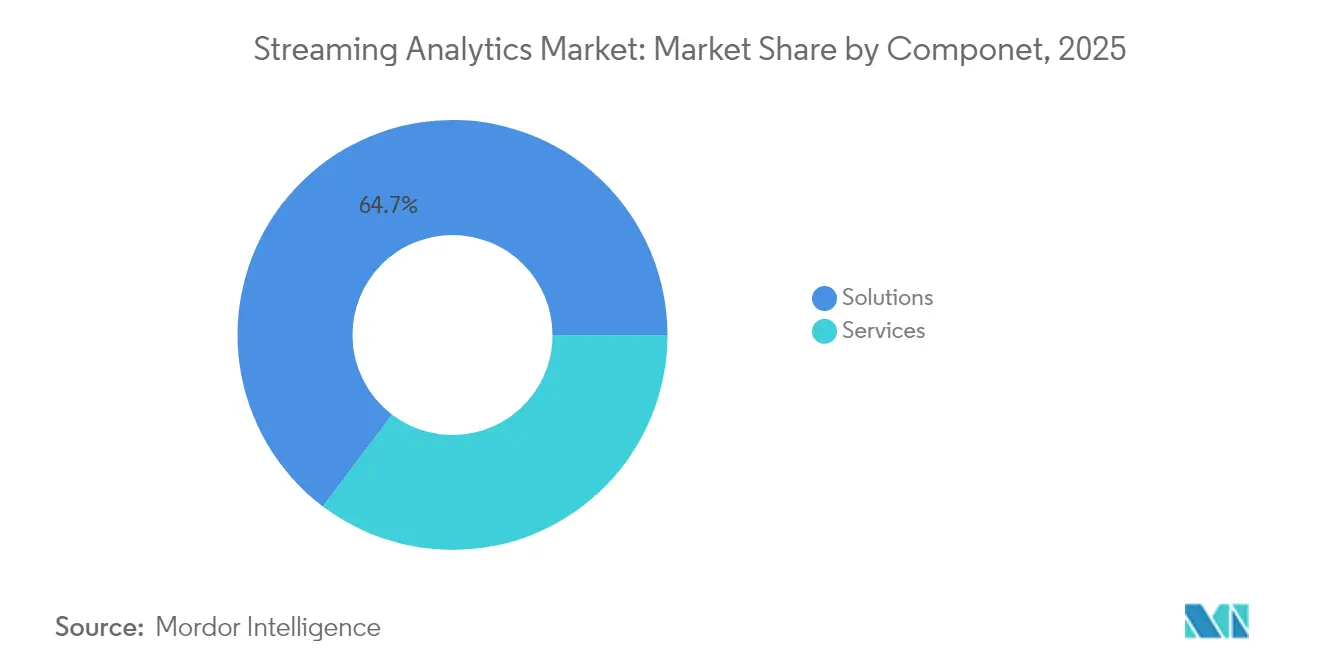

- Nach Komponente entfielen im Jahr 2025 64,70 % des Umsatzes auf Lösungen, während Dienstleistungen bis 2031 mit einem CAGR von 33,10 % wachsen.

- Nach Bereitstellung verzeichnete die Cloud im Jahr 2025 einen Marktanteil von 59,00 % am Streaming-Analytics-Markt und wächst bis 2031 mit einem CAGR von 33,40 %.

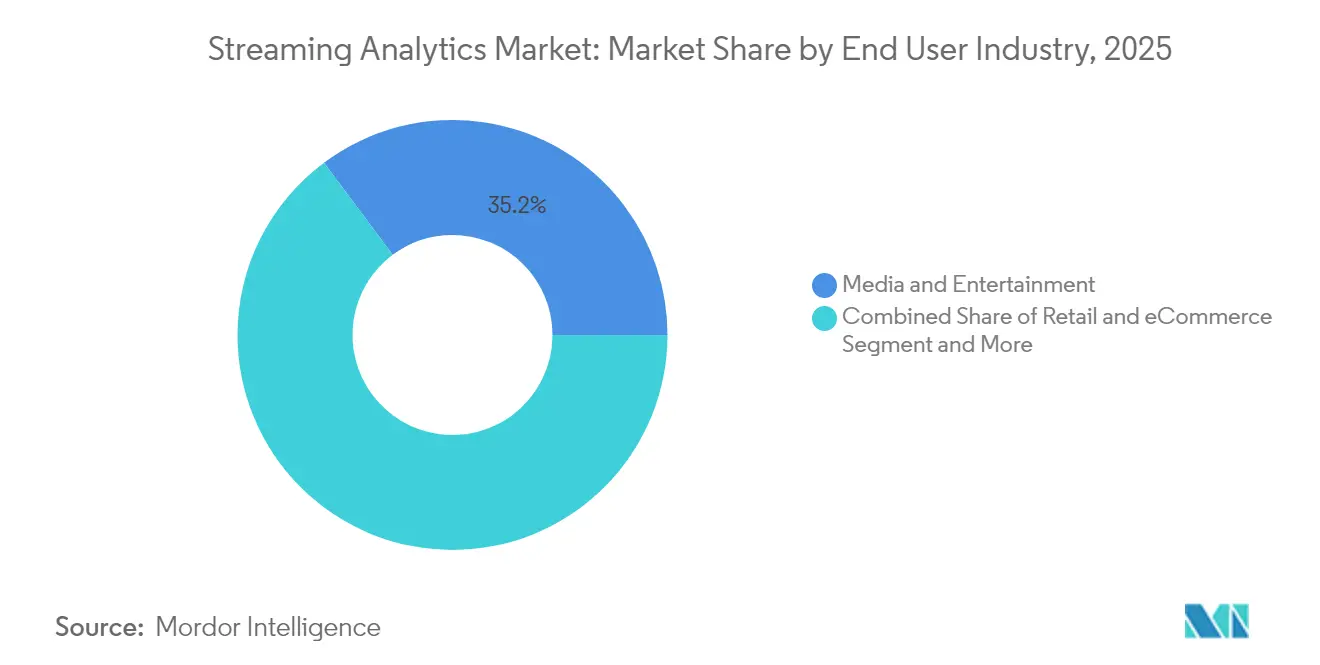

- Nach Endnutzerbranche führten Medien und Unterhaltung im Jahr 2025 mit einem Umsatzanteil von 35,20 %; es ist auch das am schnellsten wachsende Segment mit einem CAGR von 33,60 %.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 62,40 % an der Streaming-Analytics-Marktgröße, während KMU den höchsten CAGR von 33,00 % verzeichnen.

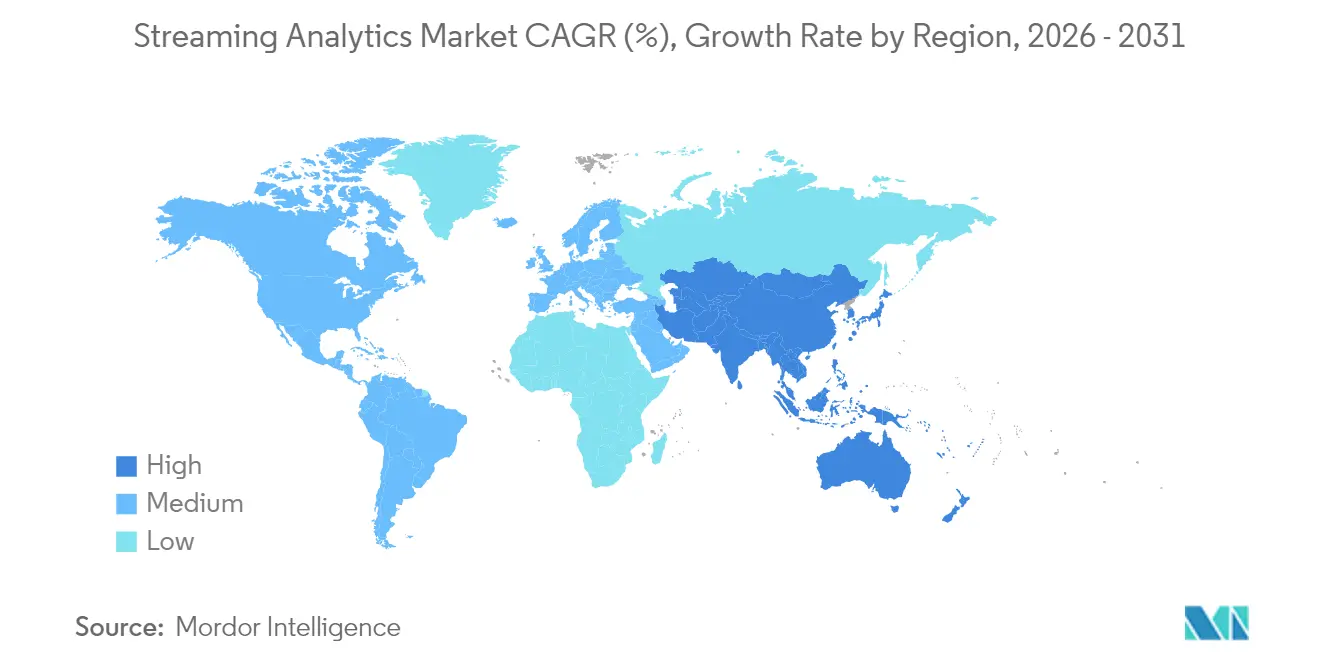

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 29,30 % an der Streaming-Analytics-Marktgröße, während der asiatisch-pazifische Raum den höchsten CAGR von 33,20 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Streaming-Analytics-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Generative KI in Datenpipelines integriert | +8.2% | Global, mit früher Einführung in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Edge-KI-Chips ermöglichen Stream-Verarbeitung auf dem Gerät | +6.8% | Asiatisch-pazifischer Raum als Kern, Ausbreitung nach Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Low-Code/No-Code-Streaming-Workbenches für Citizen Developer | +4.3% | Global, besonders stark in KMU-Segmenten | Kurzfristig (≤ 2 Jahre) |

| Mainstream-Einführung ereignisgesteuerter Mikrodienste | +5.1% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende KMU-Nachfrage nach Cloud-Stream-Analytics | +3.8% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Expansion von IoT und industrieller Automatisierung | +4.9% | Global, mit führenden Fertigungszentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Generative KI in Datenpipelines integriert

Kontextbewusste Modelle, die mit Hochdurchsatz-Brokern integriert sind, wandeln Rohereignisse in Millisekunden in präskriptive Maßnahmen um. Finanzinstitute, die Sprachmodelle mit Streaming-Telemetrie kombinieren, berichten von 40-prozentigen Verbesserungen bei der Genauigkeit der Betrugserkennung und gleichzeitiger Reduzierung von Falschmeldungen.[1]Confluent, "Confluent und Databricks vertiefen Partnerschaft," Confluent Blog, confluent.io Bidirektionale Konnektoren zwischen Confluent Tableflow und Databricks Delta Lake versorgen Modelle kontinuierlich mit frischen, herkunftsreichen Daten und eliminieren manuelle Aktualisierungszyklen. Einzelhändler passen Aktionsparameter jetzt in Echtzeit automatisch an und steigern so die Konversionsraten bei Blitzverkäufen. Da Bibliotheken für Vektorsuche und semantische Anreicherung zu den Kern-Stream-Engines hinzukommen, verlagern sich Predictive Maintenance und Anomalie-Triage von Dashboards hin zu geschlossener Regelkreis-Autonomie. Das Ergebnis ist ein breiterer unternehmerischer Appetit, KI zu operationalisieren, ohne die Latenzstrafen traditioneller ETL-Prozesse in Kauf nehmen zu müssen.

Edge-KI-Chips ermöglichen On-Device-Verarbeitung

NVIDIAs Jetson AGX Thor liefert bis zu 8-fache Rechenleistung der Vorgängergeneration mit 128 GB Arbeitsspeicher, der umfangreiche Transformer-Inferenz an der Quelle unterstützt.[2]NVIDIA "Vorstellung des NVIDIA Jetson AGX Thor," NVIDIA Newsroom, nvidia.com Hersteller setzen das Modul neben Vibrationssensoren ein, damit Modelle Lagerverschleiß erkennen, bevor es zu kostspieligen Ausfallzeiten kommt. Krankenhäuser verlassen sich auf Edge-Inferenz, um Pflegekräfte zu alarmieren, wenn Patientenvitalwerte abweichen, und erfüllen dabei Datenschutzvorschriften, die kontinuierliche Cloud-Uploads einschränken. Aufkommende Beschleuniger wie Groqs LPU treiben die Token-Generierung auf 300 Token pro Sekunde, sodass Konversationsassistenten in Bankschalter-Kiosken betrieben werden können. Indem Unternehmen Backhaul-Latenz und Bandbreitengebühren umgehen, erschließen sie Echtzeit-Anwendungsfälle auf Schiffen, in Bergwerken und an ländlichen Mobilfunktürmen, wo die Konnektivität unzuverlässig bleibt. Die Technologie erweitert damit die geografische Reichweite des Streaming-Analytics-Markts und stärkt gleichzeitig die Einhaltung von Datensouveränitätsvorschriften.

Low-Code/No-Code-Streaming-Workbenches für Citizen Developer

Drag-and-Drop-Oberflächen verbergen die Komplexität von Partitionen, Wasserzeichensetzung und Schema-Evolution und ermöglichen es Fachexperten, Abläufe ohne Java oder Scala zusammenzustellen. TrendMiner zeigt, wie Anlagenbetreiber Predictive-Maintenance-Modelle in Wochen statt Quartalen konfigurieren.[3]TrendMiner, "TrendMiner befähigt Anlagenbetreiber mit No-Code-Analytics," trendminer.com OutSystems integriert Confluent-Infrastrukturen, sodass Finanzanalysten Kartenzahlungsdaten ohne IT-Rückstau in Risiko-Dashboards streamen können. Diese Demokratisierung ist entscheidend für KMU, die nicht um knappe Kafka-Fachkräfte konkurrieren können. Visuelle Abstraktionen beschleunigen auch die Experimentierfreude und ermöglichen es Marketingteams, Personalisierungsregeln auf Live-Clickstreams schnell per A/B-Test zu prüfen. Einfachere Werkzeuge senken daher die Einstiegshürde und erweitern den adressierbaren Streaming-Analytics-Markt.

Mainstream-Einführung ereignisgesteuerter Mikrodienste

Digitale Vorreiter zerlegen Monolithen, sodass jeder Dienst auf Kafka- oder Pulsar-Topics reagiert und sich präzise mit der Nachfrage skaliert. Uber verarbeitet Werbeereignisse mit Apache Flink mit Exactly-Once-Garantien und gewährleistet so Abrechnungsgenauigkeit bei Raten von mehreren Millionen Transaktionen pro Sekunde. DoorDash nimmt Millionen von Lieferereignissen pro Sekunde auf und aktualisiert Routen und Preisaufschläge nahezu in Echtzeit. Da Dienste entkoppelt sind, bleiben Ausfälle lokal und neue Funktionen werden ohne vollständige Stack-Releases bereitgestellt, was die Entwicklergeschwindigkeit erhöht. Unternehmen, die zuvor an nächtliche Batch-Jobs gebunden waren, migrieren CRM-, ERP- und MES-Systeme nun auf Ereignisströme und betten Analytics direkt in Transaktionen ein. Da Architektur-Blueprints reifen, nimmt die Risikoaversion auf Vorstandsebene ab und treibt die Entwicklung des Streaming-Analytics-Markts weiter voran.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Kafka-Fachkräftemangel und Lohninflation | -4.7% | Global, besonders ausgeprägt in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Steigende Egress-Gebühren bei Hyperscaler-Clouds | -3.2% | Global, mit Auswirkungen auf Multi-Cloud-Strategien | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsvorschriften, die grenzüberschreitende Stream-Flüsse einschränken | -2.8% | EU führend, Ausweitung auf den asiatisch-pazifischen Raum und Amerika | Langfristig (≥ 4 Jahre) |

| Veraltete Batch-zentrierte Architekturen, die die Migration verzögern | -3.9% | Global, besonders in traditionellen Unternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Kafka-Fachkräftemangel und Lohninflation

Über achtzig Prozent der Fortune-100-Unternehmen sind auf Kafka angewiesen, doch Stellenbörsen listen weit mehr offene Stellen als qualifizierte Ingenieure. Gehälter in den Vereinigten Staaten übersteigen USD 100.000 und belasten die Budgets mittelständischer Unternehmen. Die steile Lernkurve rund um Broker, Replikationsfaktoren und Exactly-Once-Semantik schreckt Neueinsteiger ab, während die Bindung von Talenten schwierig ist, da Cloud-Anbieter erfahrene Mitarbeiter abwerben. Verwaltete Plattformen helfen, tauschen jedoch Flexibilität gegen Abonnementausgaben. Beratungspartner erweitern Schulungs-Bootcamps, obwohl die Einarbeitungszeiten immer noch hinter Projektfristen zurückbleiben. Bis die Ausbildungspipelines aufgeholt haben, wird der Fachkräftemangel einige Rollouts bremsen, insbesondere in regulierten Sektoren, in denen Outsourcing eingeschränkt ist.

Steigende Egress-Gebühren bei Hyperscaler-Clouds

Datentransfergebühren können 10–15 % der Budgets für Echtzeit-Verarbeitung verbrauchen, und unerwartete Spitzen entstehen bei Verkehrsspitzen. Die Überarbeitung der Preisliste von ClickHouse Cloud im Januar 2025 fügte neue Egress-Stufen hinzu und löste Proteste bei Kunden aus. Obwohl Google Austrittsgebühren für Massenmigration erlassen hat, fallen für regionsübergreifenden Transit und Multi-Cloud-Replikation weiterhin Kosten an. Architekten komprimieren, deduplizieren und sampeln Streams nun, um Ausgaben zu kontrollieren, doch jede Maßnahme mindert die analytische Granularität. Organisationen mit strengen Latenz-SLAs zögern, Workloads aufzuteilen, was die Anbieterbindung stärkt und den Verhandlungsspielraum gegenüber Anbietern einschränkt. Kostenintransparenz hemmt daher das optimale Architekturdesign und verlangsamt bestimmte Expansionen innerhalb des Streaming-Analytics-Markts.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen expandieren mit wachsender Echtzeit-Komplexität

Lösungen bildeten 2025 mit 64,70 % des Umsatzes das strukturelle Rückgrat des Streaming-Analytics-Markts, was die breite Einführung von Brokern, Prozessoren und interaktiven Abfrage-Engines widerspiegelt. Dennoch beschleunigen sich Dienstleistungen bis 2031 mit einem CAGR von 33,10 %, da Unternehmen Architektur-Blueprints, Migrationshilfe und 24/7-SRE-Support suchen. Architekturbeurteilungen, Datenqualitätsbehebung und Schema-Governance dominieren neue Leistungsverzeichnisse. Confluent und EY schlossen 2025 eine strategische Allianz, um Implementierungsbeschleuniger zu bündeln, was die Nachfrage nach externem Fachwissen unterstreicht. Da Anforderungen an Beobachtbarkeit und Kostenoptimierung steigen, erstrecken sich verwaltete Dienste von einfachem Hosting bis hin zur automatischen Kapazitätsanpassung basierend auf der Ereignisgeschwindigkeit.

Fachkräftemangel veranlasst selbst risikoaverse Sektoren, den Laufzeitbetrieb auszulagern und Budgets von Investitionsausgaben auf wiederkehrende Dienstleistungen zu verlagern. Anbieter-Roadmaps zeigen vorgefertigte Compliance-Module für PCI-DSS und HIPAA, die in Abonnement-Stufen entstehen und die Einstiegshürde für regulierte Anwender senken. Folglich wird die Streaming-Analytics-Marktgröße für professionelle und verwaltete Dienste voraussichtlich die Kernsoftwareumsätze übertreffen und einen Kreislauf verstärken, bei dem Know-how, nicht die Anzahl der Tools, Anbieter differenziert.

Nach Bereitstellung: Cloud-Dominanz prägt die Beschaffungsstrategie

Die Cloud beanspruchte 59,00 % des Umsatzes im Jahr 2025, und ihr CAGR von 33,40 % signalisiert eine anhaltende Präferenz für elastische Kapazität. Hyperscaler kombinieren automatisch skalierende Stream-Engines mit Lakehouses und Vektordatenbanken, sodass Teams ML-Features ohne Hardware-Beschaffung aufnehmen, anreichern und bereitstellen können. Google Cloud verbindet Pub/Sub, Dataflow, BigQuery und Vertex AI zu einem verwalteten Kontinuum und erleichtert so die Last für Unternehmen ohne Expertise in verteilten Systemen. Die Streaming-Analytics-Marktgröße für On-Premise-Workloads bleibt in Verteidigung, Fintech und öffentlichem Gesundheitswesen bedeutsam, doch das Wachstum hinkt der Cloud aufgrund von Erneuerungszyklen und Investitionsausgabenhürden hinterher.

Hybride Blueprints mindern Egress-Kosten, indem sensible Telemetrie in Fabriken mit Azure SQL Edge verarbeitet wird, bevor Aggregate an Cloud-ML-Endpunkte weitergeleitet werden. Anbieter ermöglichen jetzt richtlinienbasierte Topic-Platzierung, sodass einzelne Partitionen innerhalb nationaler Grenzen verbleiben und aufkommende Souveränitätsvorschriften erfüllen. Im Prognosezeitraum werden Multi-Cloud-Föderationswerkzeuge, die IAM, Herkunft und Governance umspannen, die Anbieterauswahl beeinflussen, da Käufer Schutz vor Austrittskosten suchen.

Nach Endnutzerbranche: Medien und Unterhaltung führen die Einführungskurve an

Medien und Unterhaltung führten den Umsatz im Jahr 2025 mit 35,20 % an und behalten den schnellsten CAGR von 33,60 %. Streaming-Plattformen verarbeiten gleichzeitige Zuschauer-Telemetrie, um Miniaturbilder zu personalisieren, Bandbreite vorab abzurufen und Werbeplätze in Sekundenbruchteilen zu bepreisen. Disney+ Hotstar setzt Kafka- und Flink-Cluster ein, um Cricket-Zuschauerspitzen von über 45 Millionen gleichzeitigen Nutzern zu bewältigen. Einzel- und E-Commerce folgen dicht dahinter und nehmen Clickstream-, Bestands- und Zahlungssignale auf, um Lagerbestände zu synchronisieren und Betrug zu verhindern. Die Fertigung setzt auf Predictive Maintenance durch die Analyse von Vibrations- und Temperaturfeeds, während BFSI sich auf Anti-Geldwäsche- und Marktrisiko-Engines konzentriert, die deterministische Latenz erfordern.

Gesundheitsdienstleister übernehmen Echtzeit-Vitalwertüberwachung und leiten edge-gefilterte Alarme an Kliniker zur Intervention weiter. Transport- und Logistikbetreiber nutzen geospatiales Streaming zur Optimierung von Fahrerrouten und der Integrität der Kühlkette. Telekommunikationsanbieter wenden KI-Modelle auf 5G-Kernmetriken zur Stauvorhersage an. Branchenspezifische Beschleuniger – wie Betrugsregelvorlagen oder Asset-Health-Schemata – erweitern den Streaming-Analytics-Markt über alle Branchen hinweg weiter.

Nach Unternehmensgröße: KMU verringern die Echtzeit-Kluft

Großunternehmen machten 62,40 % des Umsatzes im Jahr 2025 aus und nutzten ihre finanziellen Mittel, um Petabyte-skalierte Cluster selbst zu betreiben und maßgeschneiderte Mikrodienste zu integrieren. KMU weisen jedoch einen CAGR von 33,00 % auf, da verwaltete Cloud-Dienste und Low-Code-Werkzeuge hohe Vorabinvestitionen beseitigen. Nutzungsbasierte Abrechnungsmodelle ermöglichen es kleineren Unternehmen, Projekte mit Datenvolumen vom ersten Tag an zu pilotieren und dann automatisch zu skalieren, wenn das Geschäft wächst. Open-Source-kompatible Lösungen wie Redpanda Cloud locken kostenbewusste Unternehmen mit vereinfachtem Betrieb und vorhersehbarer Abrechnung.

Low-Code-Oberflächen ermöglichen es Marketing- oder Anlagenmitarbeitern, CDC-Konnektoren, CEP-Operatoren und Dashboard-Senken ohne SQL zu verbinden. Anbieter-Marktplätze bündeln jetzt fertige Betrugsmodule oder IoT-Anomaliedetektoren, die per Kreditkarte erworben werden können. Diese Demokratisierung stellt sicher, dass die Streaming-Analytics-Branche nicht mehr die Unternehmensgröße widerspiegelt, sondern den digitalen Ehrgeiz. Folglich treibt die Einführung im Mittelstand die Diversifizierung der Dienstleistungspakete voran und ebnet den Weg für branchenspezifische Starter-Kits.

Geografische Analyse

Nordamerika erfasste 2025 29,30 % des Umsatzes dank früher Hyperscaler-Ökosysteme und eines reifen Kaders von Kafka-Spezialisten. Finanzdienstleistungen, Mitfahrdienste und Einzelhandelspioniere validierten den ROI und schufen Referenzdesigns, die sich branchenübergreifend verbreiteten. Dennoch dämpft die Marktsättigung das inkrementelle Wachstum, und Fachkräfteengpässe lösen Lohnprämien aus, die Bereitstellungsbudgets beeinflussen. Der staatliche Vorstoß für Echtzeit-Dashboards im öffentlichen Sektor – für Wetter, Waldbrände und Mobilität – schafft eine stetige Nachfrage, wenn auch auf strengen Compliance-Niveaus.

Der asiatisch-pazifische Raum verzeichnet den schnellsten CAGR von 33,20 %, da 5G-Rollouts, Smart-Factory-Programme und souveräne Cloud-Initiativen konvergieren. Chinas KI-Umsatzprognosen nähern sich bis 2030 USD 300 Milliarden, wobei Edge-Streaming als entscheidend für autonome Fertigungszellen gilt. Indiens Antrieb für öffentliche digitale Infrastruktur bettet Ereignisströme in Steuer-, Identitäts- und Zahlungsschienen ein, während südostasiatische E-Commerce-Plattformen auf Echtzeit-Personalisierung setzen, um mobile Nutzer zu gewinnen. Lokale Chiphersteller und Telekommunikationsunternehmen co-innovieren, senken Hardwarekosten und stärken regionale Anbieter-Ökosysteme, was das Einführungsmomentum hoch hält.

Regulatorisches Umfeld

Die Regulierung, die sich auf Streaming-Analytik auswirkt, wird zunehmend durch KI-Governance und Datenschutzvorschriften geprägt, die beeinflussen, wie Echtzeit-Pipelines Ereignisdaten erfassen, verschieben und speichern. In der Europäischen Union führt das EU-KI-Gesetz (Verordnung (EU) 2024/1689) risikobasierte Pflichten ein, die sich direkt auf Streaming-Analytik-Implementierungen auswirken, wenn KI-Modelle in Echtzeit-Entscheidungsfindung oder -Überwachung eingebettet sind, insbesondere bei Hochrisiko-Anwendungsfällen. Verbotene KI-Praktiken gelten ab dem 02. Februar 2025, Pflichten für KI-Modelle mit allgemeinem Verwendungszweck gelten ab dem 02. August 2025, und die Kernpflichten für Hochrisiko-KI-Systeme werden ab dem 02. August 2026 anwendbar, was Anbieter und Anwender zu stärkerer technischer Dokumentation, Auditierbarkeit und Kontrollen auf Pipeline-Ebene drängt.

Operativ erhöht das EU-KI-Gesetz Anforderungen, die auf gängige Streaming-Plattform-Funktionen abgebildet werden, einschließlich Data Governance, Aufzeichnungspflichten, Transparenz, menschlicher Aufsicht und Cybersicherheit, und diese stehen neben der bestehenden DSGVO-Durchsetzung durch nationale Aufsichtsbehörden. In den Vereinigten Staaten leitet eine Maßnahme im Federal Register im Juni 2026 ein Benchmarking für fortschrittliche KI-Modelle ein, wobei Behörden wie NIST und CISA damit beauftragt werden, Kriterien für erfasste Frontier-Modelle festzulegen. Obwohl es sich nicht um ein Lizenzierungssystem handelt, erhöht dies den Druck, Robustheit und Sicherheit für KI-gestützte Streaming-Analytik im Produktivbetrieb nachzuweisen. Regionsübergreifend verstärken diese Entwicklungen die Nachfrage nach Datenherkunftsnachweisen (Lineage), unveränderlichen Ereignisprotokollen, Aufbewahrungskontrollen und richtlinienbasierter Partitionierung für grenzüberschreitende und sensible Streams, insbesondere in regulierten Branchen.

Wettbewerbslandschaft

Der Streaming-Analytics-Markt bleibt mäßig fragmentiert. Confluent, Snowflake, Databricks, Amazon Web Services, Google Cloud, Microsoft und IBM verankern Plattformangebote, während Spezialisten wie Redpanda, StarTree und ClickHouse Leistungs- oder Kostennischen verfolgen. Open-Source-Engines – Kafka, Flink, Pulsar – beeinflussen weiterhin Ausschreibungsentscheidungen, doch der Wandel hin zu verwalteten Diensten gestaltet den Wettbewerb rund um operative Einfachheit.

Akquisitionen beschleunigen die Bündelung von Fähigkeiten: Confluent übernahm WarpStream für serverlose Aufnahme, IBM kaufte StreamSets für hybride Integration, und Qlik integrierte Upsolver, um die Lakehouse-Aufnahme zu erweitern. Snowflakes geplanter USD 1,5 Milliarden-Deal mit Redpanda zielt darauf ab, Streaming mit dem Data-Cloud-Modell zu konvergieren. Strategische Allianzen entstehen parallel; EYs Pakt mit Confluent aus dem Jahr 2025 verbindet Beratungsreichweite mit einer verwalteten Plattform, um die Modernisierung von Bestandssystemen anzusprechen.

Marktführer im Bereich Streaming Analytics

IBM Corporation

Microsoft Corporation

Oracle Corporation

SAP SE

Amazon Web Services

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein zentraler Freiraum besteht darin, KI mit live und governanter Kontext zu operationalisieren, wobei Streaming-Analytik zum Mechanismus wird, um LLMs und agentenbasierte Workflows mit frischen Signalen aus Datenbanken, CRMs, Bestandssystemen und Maschinentelemetrie zu versorgen. Anbieter-Roadmaps und Ökosystemaktivitäten deuten auf praktische Ermöglicher hin, die in Mainstream-Stacks einfließen, darunter Apache-Flink-Releases im Jahr 2026 (Flink CDC 3.6.0 im März 2026 und Flink 2.3.0 im Juni 2026). Diese Releases erweitern die Change-Data-Capture-Abdeckung und operative Funktionen, die Organisationen helfen, analytische Sichten mit Transaktionssystemen synchron zu halten, und unterstützen die Nachfrage nach paketierten, vertikalisierten Echtzeit-Kontextschichten und vorgefertigten Konnektoren, die die Time-to-Value für KI-gestützte Betriebs- und Kundenbindungs-Anwendungsfälle verkürzen.

Industrielle und Edge-Implementierungen bieten ebenfalls einen klareren Chancenbereich, da sie Anforderungen an Datensouveränität mit Kosten- und Latenzbeschränkungen kombinieren, die lokale Verarbeitung und Streaming-Regelkreise begünstigen. Belege aus industriellen Streaming-IoT-Implementierungen auf Plattformen wie Databricks und AWS deuten auf messbare Effizienzsteigerungen hin, einschließlich gemeldeter Reduzierungen des Energieverbrauchs pro Gutteil um 3 bis 5 Prozent und Steigerungen der OEE um 1 bis 2 Punkte in herstellerorientierten Anwendungsfällen. Dies verlagert den Business Case über Dashboards hinaus hin zu automatisierten Eingriffen. Angesichts steigender Sensibilität gegenüber Egress-Gebühren gibt es auch Raum für Architekturen und Plattformen, die den regionsübergreifenden Transfer reduzieren und Speicher von Rechenleistung entkoppeln, einschließlich diskloser oder objektspeichergestützter Streaming-Designs, sowie verwaltete Dienste, die Governance, Beobachtbarkeit und Kostenkontrollen für Multi-Cloud- und Hybrid-Implementierungen bündeln.

Aktuelle Branchenentwicklungen

- Juli 2026: Amazon Web Services führte AI Agent Skills für Amazon Managed Service for Apache Flink ein, um Teams beim Aufbau und Betrieb von Streaming-Anwendungen zu unterstützen. Die Funktion adressiert operative Reibungsverluste bei Flink-Workloads und verstärkt die Verlagerung hin zu verwalteter, automatisierungsgestützter Echtzeit-Analytik, während Unternehmen ereignisgesteuerte und KI-angereicherte Pipelines ausbauen.

- April 2026: Microsoft machte den Fabric Eventstreams SQL-Operator allgemein verfügbar und ermöglicht SQL-basierte Transformationen für Echtzeitdaten innerhalb von Microsoft Fabric. Dies erweitert den Zugang zu Streaming-Analytik für Teams, die auf SQL und integrierte Datenplattformen standardisieren, und unterstützt eine breitere Akzeptanz über spezialisierte Streaming-Ingenieure hinaus.

- Februar 2026: Oracle kündigte die allgemeine Verfügbarkeit von GoldenGate Stream Analytics 26ai an, das native KI-Funktionen wie Oracle Machine Learning und AutoML zur Bewertung von Ereignisdaten hinzufügt. Das Release verstärkt die Kopplung zwischen Ereigniserfassung, Echtzeitverarbeitung und eingebetteter KI und richtet Streaming-Analytik auf operative Entscheidungsfindung innerhalb Oracle-zentrierter Unternehmensumgebungen aus.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Streaming-Analytik definiert als die Umsätze, die mit Software und zugehörigen Dienstleistungen erzielt werden, die kontinuierlich fließende Daten nahezu in Echtzeit analysieren, sodass Nutzer Ereignisse über digitale Systeme hinweg überwachen, erkennen und darauf reagieren können, sobald sie eintreten.

Ausschlüsse des Anwendungsbereichs: Wir schließen generische Batch-Analytik und Offline-BI aus, die Streaming- oder Ereignisdaten nicht kontinuierlich verarbeiten.

Übersicht der Segmentierung

- Nach Komponente

- Software

- Dienstleistungen

- Nach Bereitstellung

- On-Premise

- Cloud-basiert

- Nach Endnutzerbranche

- Medien und Unterhaltung

- Einzel- und E-Commerce

- Fertigung

- BFSI

- Gesundheitswesen und Biowissenschaften

- Transport und Logistik

- Telekommunikation

- Sonstige

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Niederlande

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wurde genutzt, um den Marktkontext festzulegen und unsere Annahmen an öffentliche, nachvollziehbare Datenreihen zu verankern. Wir stützten uns auf Quellen wie IKT-Indikatoren des US Census Bureau, Statistiken der digitalen Wirtschaft der OECD, Konnektivitätskennzahlen der ITU, makroökonomische Reihen der Weltbank sowie IEEE- und ACM-Forschungsbibliotheken für Trends im Bereich Streaming und Ereignisverarbeitung.

Um die Anbieter- und Kundenlandschaft zu gestalten, überprüften wir zudem öffentliche Unternehmensmeldungen, Ergebnispräsentationen, Produktdokumentationen, seriöse Presseberichterstattung und ausgewählte öffentliche Datensätze zur Cloud-Adoption und zum Ausbau von Rechenzentren. Parallel dazu nutzten wir kostenpflichtige Abonnements mit Fokus auf Unternehmensfinanzen und -intelligenz, Nachrichten und Finanzdaten sowie Patentdatenbanken, um Umsatzrichtung, Produktpositionierung und Innovationsintensität zu überprüfen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden im Verlauf der Arbeit überprüft, um Datenpunkte zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um Umfang, Preislogik und Adoptionszeitpunkt in Branchen, die hochvolatile Daten erzeugen, zu überprüfen. Wir sprachen mit einer Mischung aus Lösungsanbietern, Systemintegratoren und Unternehmensanwendern in APAC, EMEA und Amerika, sodass Lücken aus den Sekundärforschungsergebnissen geschlossen und die endgültigen Annahmen anhand realer Kauf- und Einführungsmuster trianguliert werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 14% | APAC: 40% |

| Mid-Tier: 49% | Funktions-/Abteilungsleiter: 33% | EMEA: 37% |

| Kleinere Akteure: 22% | Manager: 53% | Amerika: 23% |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung beginnt mit einem Top-down-Aufbau des Nachfragepools, der die Ausgaben für Streaming-Analytik mit breiteren Budgets für Unternehmensanalytik und Dateninfrastruktur verknüpft, und wird dann anhand von Adoptions- und Nutzungsindikatoren, die für ereignisgesteuerte Workloads typisch sind, eingegrenzt. Wenn die Daten durch Verschiebungen bei den Bereitstellungspräferenzen und die Workload-Intensität gefiltert werden, wird der Gesamtmarktwert auf eine erklärbare und wiederholbare Weise erreicht.

Um das Modell fundiert zu halten, verwendeten wir Inputs wie den Cloud- gegenüber On-Premise-Mix, die Verteilung der Echtzeit-Anwendungsfälle (Betrugs- und Risikoüberwachung, Netzwerkoptimierung und operative Überwachung), das Tempo der Unternehmensdigitalisierung, das Wachstum der Datenerzeugung und -aufnahme sowie typische Software- gegenüber Dienstleistungsanteile. Diese Variablen beeinflussen, wie viele Organisationen Streaming-Analytik erwerben, wie viel Kapazität sie betreiben und wie sich die Preisgestaltung mit zunehmender Skalierung der Implementierungen entwickelt.

Für die Prognose wurde eine Szenarioanalyse verwendet, um Unterschiede im Modernisierungstempo über Regionen und Branchen hinweg widerzuspiegeln, und die Szenarien wurden anhand von Expertenmeinungen zu KI-gestützter Analytik, verwalteten Cloud-Angeboten und compliance-bezogenen Ausgaben abgestimmt. Bottom-up-Überprüfungen wurden anschließend selektiv durchgeführt, wobei stichprobenartige Preisspannen und plausible Kundenzahlen aus Interviews sowie Rückmeldungen von Kanal- und Partnern genutzt wurden, sodass die Gesamtwerte angepasst werden konnten, wenn das Top-down-Ergebnis zu hoch oder zu niedrig erschien. Wo für ein Segment nur dünne öffentliche Daten vorlagen, wandten wir konservative Durchdringungsschritte an und validierten die Richtung durch Nachfassgespräche, anstatt eine präzise Aggregation zu erzwingen.

Datenvalidierung & Aktualisierungszyklus

Vor der Finalisierung der Zahlen werden die Ergebnisse mit unabhängigen Signalen wie dem Tempo der Cloud-Migration, Trends bei Unternehmenssoftwareausgaben und der Sichtbarkeit von Echtzeit-Analytik in regulierten Anwendungsfällen verglichen. Wenn ein Wert erwartete Muster nach Region, Bereitstellungstyp oder Wachstumsschritt durchbricht, werden die Annahmen überprüft und die Berechnungen erneut durchgeführt, gefolgt von einer internen Peer-Review vor der Freigabe.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse Adoptions- oder Preisannahmen verändern. Vor der Auslieferung führen wir eine erneute Überprüfung der wichtigsten Indikatoren durch und kontaktieren bei Bedarf Quellen erneut, sodass Kunden eine aktuelle Sicht erhalten, die auf klare Variablen und einfache Überprüfungen zurückführbar bleibt.

Vergleich der Marktschätzung von Mordor Intelligence für Streaming-Analytik mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Streaming-Analytik können stark variieren, selbst wenn der Themenname identisch klingt. Die Hauptgründe liegen üblicherweise in Unterschieden dabei, was als Umsatz aus Streaming-Analytik gezählt wird, welches Jahr als aktuelles Basisjahr behandelt wird, und wie schnell angenommen wird, dass sich Preise und Adoption entwickeln.

Die Hauptdifferenz ergibt sich daraus, wie angrenzende Bereiche behandelt werden: Mordor Intelligence zählt nur Streaming- oder ereignisgesteuerte Analytik-Software und zugehörige Dienstleistungen und vermeidet es, breitere Datenintegrations- oder allgemeine BI-Umsätze einzubeziehen, sofern diese nicht mit kontinuierlicher Echtzeit-Stream-Verarbeitung verbunden sind. Zusätzliche Streuung kann auch daraus entstehen, wie der Cloud-Verbrauch in Umsatz umgerechnet wird, ob Dienstleistungen vollständig einbezogen werden, und ob optimistische Szenarien verwendet werden, ohne sie anhand von Adoptionssignalen aus Interviews und öffentlichen Indikatoren erneut zu überprüfen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 43,19 Mrd. USD (2026) | |

| Branchenverlag A | 22,00 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und in einigen Fällen eine engere Umsatzerfassung, was dazu führen kann, dass verwaltete Streaming-Funktionen, die in breitere Cloud-Analytik- und Plattform-Abonnements eingebettet sind, unterzählt werden. |

| Globaler Verlag B | 41,84 Mrd. USD (2025) | Geht von einem anderen aktuellen Jahr aus und wendet ein längeres Prognosefenster an, und kann eine breitere Palette von Analytik- und Plattformumsätzen einschließen, die neben Streaming-Workloads bestehen, was den Gesamtwert nach oben verschiebt. |

Die Streuung zwischen den Quellen ist größtenteils durch Randbereiche des Anwendungsbereichs, die Wahl des Basisjahres und die Art und Weise erklärbar, wie Cloud-Verbrauch und gebündelte Software in Marktumsatz umgerechnet werden. Indem wir die Inputs an beobachtbare Adoptionssignale koppeln und wiederholbare Überprüfungen von Preisgestaltung und Durchdringung anwenden, bleibt unsere Schätzung praktisch überprüfbar und über die Jahre hinweg leichter vergleichbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Streaming-Analytics-Markt derzeit?

Der Streaming-Analytics-Markt beläuft sich im Jahr 2026 auf USD 43,19 Milliarden und wird voraussichtlich bis 2031 USD 175,55 Milliarden erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Die Cloud-Bereitstellung führt mit einem CAGR von 33,40 %, da verwaltete Dienste die Skalierung und Wartung im Vergleich zu On-Premise-Optionen vereinfachen.

Warum sind Medien und Unterhaltung das größte Endnutzersegment?

Streaming-Plattformen sind auf Echtzeit-Zuschauer-Telemetrie angewiesen, um Inhalte zu personalisieren und Werbung zu bepreisen, was im Jahr 2025 zu einem Umsatzanteil von 35,20 % und einem CAGR von 33,60 % bis 2031 führt.

Was sind die wichtigsten Wachstumstreiber für Streaming Analytics?

Generative-KI-gestützte Pipelines, leistungsstarke Edge-Chips, Low-Code-Workbenches und ereignisgesteuerte Architekturen tragen gemeinsam mehr als 24 % zum prognostizierten CAGR bei.

Seite zuletzt aktualisiert am: