Dampfturbinen-MRO-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 23.65 Milliarden US-Dollar |

| Marktgröße (2031) | 29.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

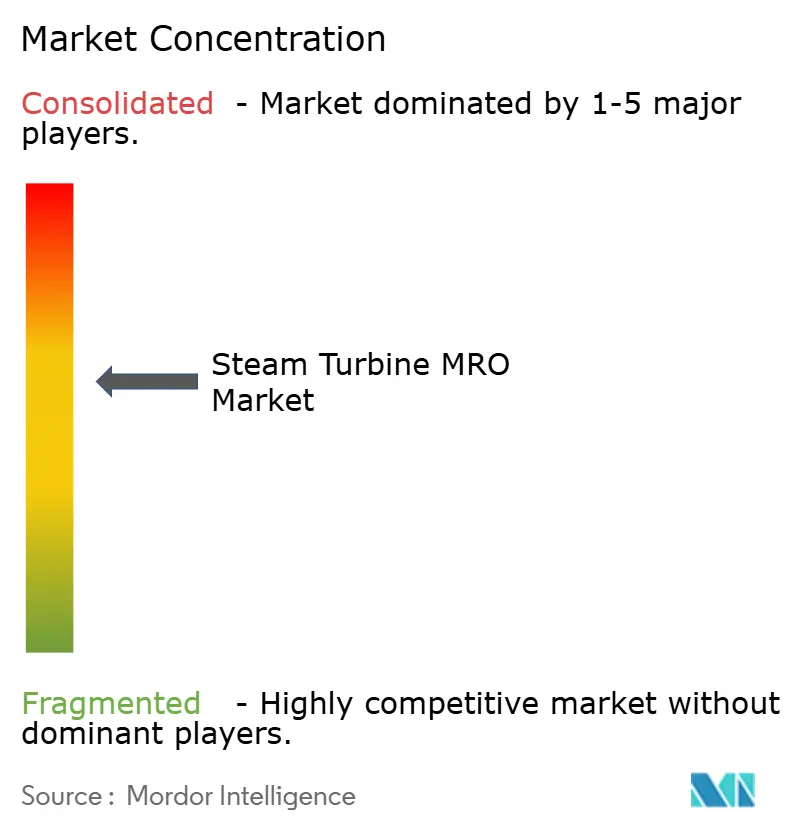

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dampfturbinen-MRO-Markt Analyse von Mordor Intelligence

Die Größe des Dampfturbinen-MRO-Markts wird voraussichtlich von 22,56 Milliarden USD im Jahr 2025 auf 23,65 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,31 % über den Zeitraum 2026–2031 einen Wert von 29,21 Milliarden USD erreichen.

Die regionale Nachfrage verlagert sich in Richtung Asien-Pazifik, Programmen zur Laufzeitverlängerung von Kernkraftwerken in den Vereinigten Staaten und Frankreich sowie fortschrittlichen Kombikraftwerksbauten im Nahen Osten – all dies verändert den Servicemix und steigert die Werte langfristiger Verträge. Kohlekraftwerksabschaltungen in OECD-Ländern reduzieren den transaktionalen Reparaturpool, doch Lebenszyklus-Verlängerungen für unterkritische und nukleare Anlagen erzeugen weiterhin hochwertige Überholungen. OEMs bündeln nun Predictive Analytics und Ersatzteilgarantien in langfristigen Servicevereinbarungen (LTSAs), wodurch episodische Ausgaben in Rentenströme umgewandelt und Wechselbarrieren gestärkt werden. Unabhängige Dienstleister gewinnen jedoch Altanlagenflotten, indem sie 20–30 % niedrigere Kosten und schnellere Durchlaufzeiten versprechen und gleichzeitig die Teileknappheit durch additive Fertigung ausnutzen.

Wichtigste Erkenntnisse des Berichts

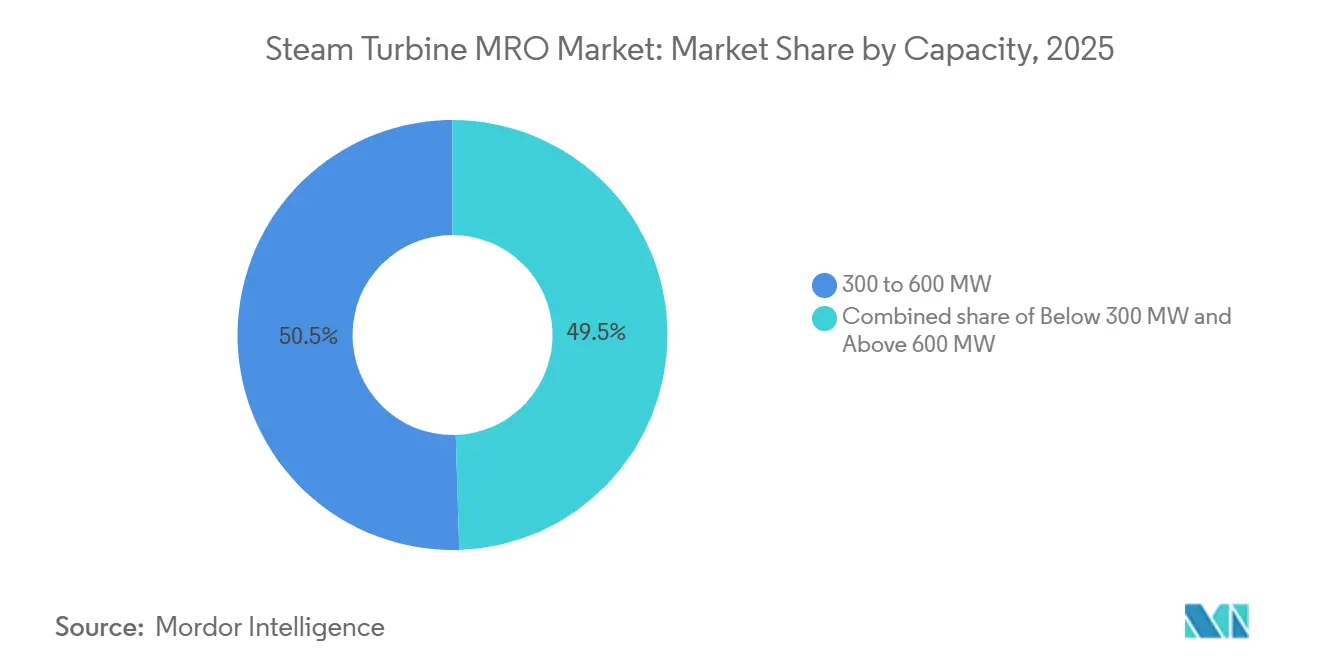

- Nach Kapazität hielt das Segment 300–600 MW im Jahr 2025 einen Marktanteil von 50,5 % am Dampfturbinen-MRO-Markt. Turbinen über 600 MW werden bis 2031 voraussichtlich mit einer CAGR von 5,1 % wachsen.

- Nach Anlagenbrennstoff entfiel 2025 ein Anteil von 60,1 % der Ausgaben auf Kohle. Nukleare Dienstleistungen wachsen bis 2031 mit einer CAGR von 5,5 %.

- Nach Servicetyp dominierte Wartung mit einem Umsatzanteil von 53,9 % im Jahr 2025. Reparaturarbeiten steigen bis 2031 mit einer CAGR von 5,0 %.

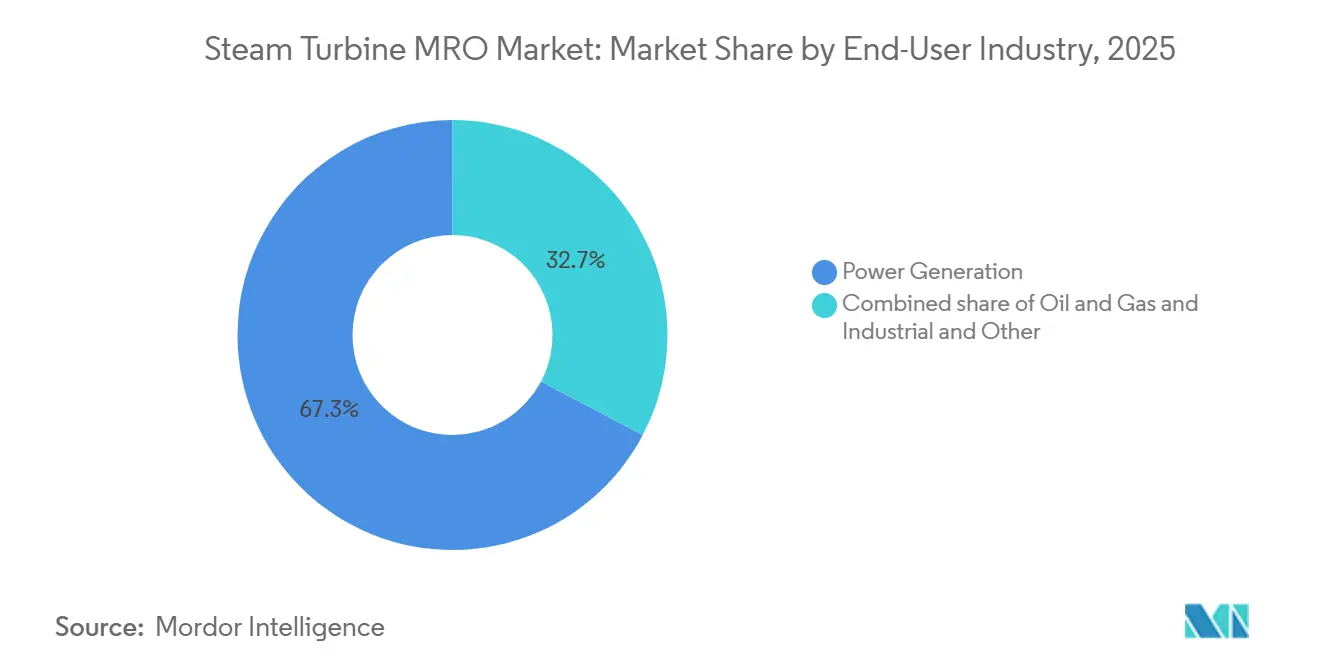

- Nach Endverbraucher entfielen 2025 67,3 % der Ausgaben auf die Stromerzeugung, die bis 2031 mit einer CAGR von 4,7 % wachsen wird.

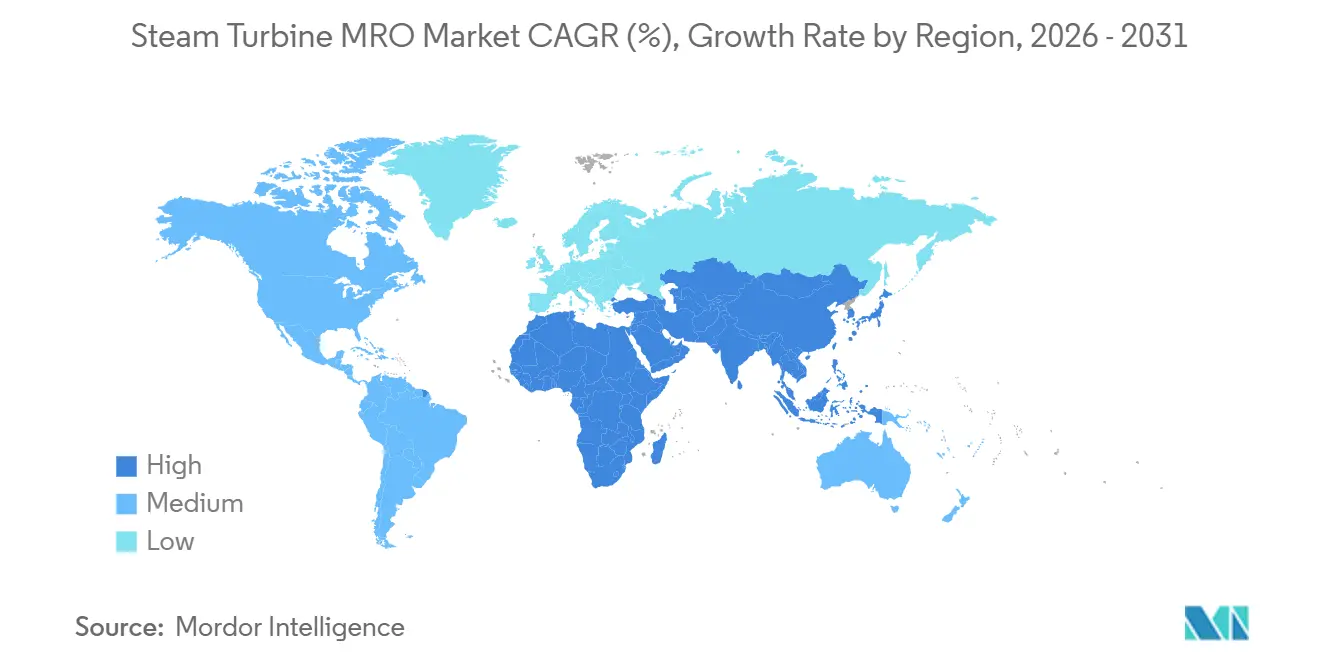

- Nach Geografie führte Asien-Pazifik 2025 mit einem regionalen Anteil von 49,6 % und ist mit einer CAGR von 5,8 % auch die am schnellsten wachsende Region.

- GE Vernova, Siemens Energy und Mitsubishi Power hielten 2025 gemeinsam 45 % des Aftermarket-Anteils.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Dampfturbinen-MRO-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Lebenszyklus-Verlängerung des alternden globalen Wärmekraftwerksbestands | +1.2% | Global, konzentriert in Nordamerika, Europa, China, Indien | Langfristig (≥ 4 Jahre) |

| Ausbau von Kombikraftwerken und fortschrittlichen ultra-überkritischen Anlagen | +0.9% | Asien-Pazifik-Kern (China, Indien, Japan), Naher Osten, Ausstrahlungseffekte auf Südostasien | Mittelfristig (2–4 Jahre) |

| Boom bei langfristigen OEM-Servicevereinbarungen | +0.8% | Global, frühe Einführung im Nahen Osten (Saudi-Arabien, Vereinigte Arabische Emirate), Nordamerika | Mittelfristig (2–4 Jahre) |

| Einführung von digitalen Zwillingen für die vorausschauende Wartung | +0.6% | Nordamerika und Europa führend, Asien-Pazifik folgt | Kurzfristig (≤ 2 Jahre) |

| Dekarbonisierungs-Nachrüstungen einschließlich H₂/NH₃-Mitverbrennung | +0.5% | Europa, Japan, Pilotprojekte im Nahen Osten und Australien | Langfristig (≥ 4 Jahre) |

| Aufstieg der industriellen Mikro-KWK in Schwellenmärkten | +0.3% | Südostasien, Lateinamerika, Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lebenszyklus-Verlängerung des alternden globalen Wärmekraftwerksbestands

Das mittlere Alter einer US-amerikanischen Kohleanlage erreichte 2024 44 Jahre, und die Betreiber entscheiden sich für Laufzeitverlängerungen von 50–60 Jahren, die Rotornachbohrungen, Kriechbewertungen und aerodynamische 3D-Schaufelnachrüstungen erfordern und typischerweise 80–90 % der ursprünglichen Effizienz zu einem Drittel der Neubaukosten wiederherstellen.[1]National Energy Technology Laboratory, "Techniken zur Laufzeitverlängerung von Dampfturbinen," netl.doe.gov NTPC verlängerte 2025 fünfzehn indische Anlagen mit insgesamt 3,8 GW im Rahmen eines Bharat Heavy Electricals-Vertrags, der metallurgische Upgrades und fortschrittliche Dichtungen umfasst. China spiegelt dieses Muster wider und rüstet unterkritische Anlagen aus der Zeit vor 2010 mit verbesserten Dichtungen und Niederdruckstufenersatz nach, um die Kohlenstoffintensitätsziele für 2030 zu erfüllen und gleichzeitig die Stilllegung aufzuschieben.

Ausbau von Kombikraftwerken und fortschrittlichen ultra-überkritischen Anlagen

Dampftemperaturen über 600 °C in diesen Anlagen beschleunigen das Kriechen und verdoppeln die Inspektionshäufigkeit gegenüber älteren unterkritischen Flotten. J-POWER in Japan führte 2024 nickelbasierte 650-°C-Schaufeln ein, die spezialisierte Schweißreparaturen erfordern, die von den meisten unabhängigen Anbietern nicht erbracht werden. China fügte 2025 28 GW ultra-überkritische Kapazität hinzu und schrieb 12.000-Stunden-Inspektionen vor, was die Überholungshäufigkeit erhöht. Siemens Energys 15-jährige Qurayyah-LTSA in Saudi-Arabien zeigt, wie hocheffiziente Anlagen langfristige MRO-Cashflows unmittelbar nach der Inbetriebnahme sichern.[2]Siemens Energy, "Omnivise Suite Ergebnisse zur digitalen Zuverlässigkeit," siemens-energy.com

Boom bei langfristigen OEM-Servicevereinbarungen

LTSAs garantieren nun Verfügbarkeit, Effizienz und Emissionskonformität. GE Vernovas 20-jährige Kuwait-LTSA umfasst 4,8 GW und nutzt die Asset Performance Management-Plattform für Ausfallvorhersagen 6–12 Monate im Voraus. Mitsubishi Power sicherte sich einen 25-jährigen New-Capital-Vertrag in Ägypten mit einer Verfügbarkeitsgarantie von 95 %, die proaktiven Schaufelaustausch und Rotorwuchten vorantreibt. Siemens Energy gab bekannt, dass LTSAs im Geschäftsjahr 2025 38 % des Umsatzes der Gasdienste bei Margen von 15–20 % über dem transaktionalen Geschäft generierten.

Einführung von digitalen Zwillingen für die vorausschauende Wartung

Siemens Energys Omnivise reduzierte 2025 ungeplante Ausfälle um 22 % bei 12 GW europäischer Kapazität, indem Rotorexzentrizität und Schaufelerosion vor Leitwartenalarmen erkannt wurden. GE Vernnovas Software zur Turbinen-Lebensdauerbewertung ermöglicht es Betreibern, Hauptinspektionen um bis zu 12 Monate aufzuschieben, wenn die berechnete Kriechlebensdauer noch ausreichend ist. Hybridmodelle, die Finite-Elemente-Spannungsanalyse mit maschinellem Lernen zur Anomalieerkennung kombinieren, erreichen eine Risserkennungsgenauigkeit von 94 % und reduzieren Fehlalarme.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Beschleunigter Rückzug von Kohleanlagen in der OECD | -0.7% | Nordamerika, Europa (Deutschland, Vereinigtes Königreich, Niederlande), Japan | Kurzfristig (≤ 2 Jahre) |

| Hohe Stillstandskapitalkosten und Ausfallzeiten bei Hauptüberholungen | -0.4% | Global, besonders ausgeprägt in liberalisierten Strommärkten (USA, EU, Australien) | Mittelfristig (2–4 Jahre) |

| OEM-Software-Bindung schränkt unabhängige Anbieter ein | -0.3% | Global, am stärksten ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Knappheit an Altteilen für Anlagen unter 300 MW | -0.2% | Nordamerika, Europa, Teile Asiens mit alternden unterkritischen Flotten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Rückzug von Kohleanlagen in der OECD

Daten der US-amerikanischen Energieinformationsbehörde zeigen, dass 2024 23 GW US-amerikanischer Kohlekapazität abgeschaltet wurden, weitere 14 GW bis 2029 geplant sind und damit große Teile des adressierbaren MRO-Volumens wegfallen.[3] U.S. Energy Information Administration, "International Energy Outlook 2025," eia.gov Das Vereinigte Königreich schloss 2024 sein letztes Kohlekraftwerk, und Deutschland diskutiert, den Kohleausstieg von 2038 auf 2030 vorzuziehen, was die europäische Servicenachfrage weiter einschränkt. Die Internationale Energieagentur prognostiziert bis 2035 einen Rückgang der OECD-Kohlekapazität um 40 %, eine Kontraktion, die unabhängige Anbieter, die nicht auf Gas oder Kernenergie umschwenken können, überproportional trifft.

Hohe Stillstandskapitalkosten und Ausfallzeiten bei Hauptüberholungen

Eine Überholung einer Anlage mit ≥ 300 MW kostet 5–15 Millionen USD und legt die Anlage 30–90 Tage still, was bei steigenden Spotpreisen Opportunitätskosten von bis zu 2 Millionen USD täglich verursacht und einige Händlerbetreiber in den Betrieb bis zum Ausfall treibt.[4]Electric Power Research Institute, "Studie zu Dampfturbinen-Überholungskosten 2025," epri.com Modulare OEM-Rotortauschprogramme reduzieren die Ausfallzeit auf 15–25 Tage, verlangen jedoch 20–30 % Preisaufschläge, die nur Anlagen mit hohem Kapazitätsfaktor rechtfertigen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kapazität: Dominanz des mittleren Bereichs, Wachstum bei Großanlagen beschleunigt sich

Im Jahr 2025 entfielen auf Anlagen mit 300–600 MW 50,5 % des Marktanteils am Dampfturbinen-MRO-Markt, begünstigt durch den umfangreichen unterkritischen Kohlebestand aus den 1990er Jahren. Turbinen über 600 MW werden bis 2031 eine CAGR von 5,1 % verzeichnen und die Marktgröße des Dampfturbinen-MRO-Markts für dieses Segment steigern, da China, Indien und Japan ultra-überkritische Designs einsetzen, die Nickellegierungsreparaturen und Phased-Array-Ultraschallinspektionen erfordern.

Mittelgroße Anlagen sind keineswegs veraltet; J-POWER steigerte 2025 die Effizienz von vier 600-MW-unterkritischen Anlagen um 2,3 Prozentpunkte durch den Austausch von Niederdruckstufen gegen 3D-Schaufeln und unterstreicht damit die Wirtschaftlichkeit von Nachrüstungen gegenüber Stilllegungen. Anlagen unter 300 MW sind mit Teileknappheit und frühzeitiger Stilllegung konfrontiert und erwirtschaften in den Vereinigten Staaten nur 14 % des MRO-Umsatzes bei 22 % der Kapazität.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anlagenbrennstoff: Kohle dominiert, Kernenergie steigt durch Laufzeitverlängerungen

Kohlekraftwerke generierten 2025 60,1 % der globalen Ausgaben und stützen den Dampfturbinen-MRO-Markt trotz OECD-Abschaltungen, da Asien 1.900 GW Kohlekapazität betreibt. Nukleare Arbeiten werden mit einer CAGR von 5,5 % alle Brennstoffe übertreffen, nachdem Genehmigungen der NRC und der ASN US-amerikanische und französische Reaktoren auf 80-jährige Betriebsdauer verlängern und damit Dampfgeneratortausch- und Rotornachbohrungsumfänge ausweiten, die die Marktgröße des Dampfturbinen-MRO-Markts für nukleare Standorte vergrößern.

Erdgas-Kombikraftwerksflotten tragen 25 % der Ausgaben und werden mit einer CAGR von 4,8 % wachsen, gestützt durch LTSAs für Großprojekte im Nahen Osten. Biomasse- und Abfall-zu-Energie-Anlagen bleiben eine Nische, erfordern jedoch korrosionsbeständige Beschichtungen – eine spezialisierte Reparaturmöglichkeit.

Nach Servicetyp – Wartung führt, Reparatur gewinnt bei alternden Flotten

Wartungsaktivitäten, zu denen routinemäßige Inspektionen, Schwingungsüberwachung, Schmierölprobenahme und kleinere Komponentenwechsel gehören, machten 2025 53,9 % des Umsatzes aus und stellten den größten Marktanteil am Dampfturbinen-MRO-Markt dar. Die Dominanz resultiert aus einer breiten installierten Basis, die sich noch innerhalb der ersten drei Jahrzehnte des Betriebs befindet, in denen präventive Arbeit das Risiko ungeplanter Ausfälle gering hält und die Anforderungen des Anlagenmanagements gemäß ISO 55000 erfüllt. OEMs monetarisieren diese Ebene durch Abonnements für digitale Zwillinge, die Just-in-time-Teillieferungen auslösen und Ausfallzeitfenster verkürzen und damit episodische Ausgaben in planbare Rentenströme umwandeln. Unabhängige Anbieter reagieren mit mobilen Zustandsüberwachungsanhängern, die innerhalb von vierundzwanzig Stunden eingesetzt werden können – ein Modell, das von Industrieanlagen ohne dichte Instrumentierung bevorzugt wird. Da Kombikraftwerks- und ultra-überkritische Flotten reifen, bündeln Betreiber Heißgaspfadinspektionen mit Standard-Wartungsbesuchen, um Ausfallzeitüberschneidungen zu begrenzen, den durchschnittlichen Vertragswert zu steigern und die Marktgröße des Dampfturbinen-MRO-Markts für Servicepakete auszuweiten, die eine Flottenverfügbarkeit von 96 % oder besser versprechen.

Reparaturarbeiten, Schaufelnachbearbeitung, Rotornachbearbeitung, Dichtungsaustausch und Lagerüberholung werden bis 2031 mit einer CAGR von 5,0 % steigen, da Wärmekraftwerksflotten altern und ermüdungsbedingte Ausfälle zunehmen. GE Vernnovas Laser-Pulverbettfusionsverfahren baut erodierte nickelbasierte Schaufeln innerhalb von sechs Wochen wieder auf und verkürzt die Vorlaufzeiten um 70 %, wodurch Betreiber vor der Knappheit an Altteilen geschützt werden. Mitsubishi Powers 2025 eingeführte laserplattierte Schaufelvorderkanten-Restaurierung verlängert die Komponentenlebensdauer um 50.000–80.000 Betriebsstunden und schiebt vollständige Stufenersetzungen im Wert von 2–4 Millionen USD auf. Kaltspray-Additivdienste von Sulzer reduzieren die Reparaturkosten um 35 % gegenüber Schweiß- und Bearbeitungsverfahren und erweitern den Zugang für Anlagen unter 300 MW, die über ihre Auslegungslebensdauer hinaus betrieben werden müssen. Hochenergie-Kraft-Wärme-Kopplungsturbinen in Raffinerien und petrochemischen Komplexen schreiben nun Servicevereinbarungen vor, die Predictive Analytics mit Rotortauschmodulen kombinieren, die Ausfallzeit auf fünfzehn Tage halbieren und die langfristige Nachfrage nach fortschrittlichen Reparaturkapazitäten stärken.

Nach Endverbraucherbranche – Stromerzeugung als Anker, industrielle KWK diversifiziert

Versorgungsunternehmen im Großmaßstab entfielen 2025 67,3 % der Ausgaben und profitieren von einer installierten Basis, die Kohle-, Gas- und Kernenergieanlage umfasst und eine jahrzehntelange Stabilität der Marktgröße des Dampfturbinen-MRO-Markts gewährleistet. Allein die Programme zur Laufzeitverlängerung von Kernkraftwerken in den Vereinigten Staaten und Frankreich werden Turbinen- und Anlagenüberholungen im Wert von 400–600 Millionen USD pro Reaktor sichern. Gasbefeuerte Kombikraftwerke in Saudi-Arabien und den Vereinigten Arabischen Emiraten stützen sich auf LTSAs, die eine Verfügbarkeit von 95 % garantieren, OEMs für zwanzig Jahre einbinden und wiederkehrende Überholungsumsatzströme sicherstellen. Kohlekraftwerke in Asien bleiben die größte einzelne Quelle transaktionaler Reparaturen, doch zunehmende Abschaltungen in OECD-Ländern verkleinern diesen Pool und drängen Dienstleistungsunternehmen zu diversifizierten Kundenmixen.

Das Industrie- und Öl-und-Gas-Segment wird von 5–50-MW-Mikro-KWK-Turbinen angetrieben, die mit 85–95 % Lastfaktor betrieben werden und häufigere Heißabschnittsinspektionen als netzgebundene Pendants erfordern. Indien nahm 2024–2025 4,2 GW industrielle Kraft-Wärme-Kopplungskapazität in Betrieb, wobei Triveni Turbine 38 % der Installationen unter 30 MW übernahm und regionale Hubs versorgte, die eine Reaktionszeit von achtundvierzig Stunden garantieren – ein Servicevorteil gegenüber globalen OEMs. Vietnams zwanzigjähriges PPA-Regime für Fabrik-KWK-Projekte schuf eine 1,8-GW-Pipeline, die lokalisierte MRO-Netzwerke und mobile Diagnosegeräte für Anlagen erfordert, bei denen Online-Sensoren spärlich sind. Saudi Aramcos zehnjährige Vereinbarung im Wert von 680 Millionen USD mit Baker Hughes, die 12 GW Raffinerie-Kraft-Wärme-Kopplung abdeckt, zeigt das Ausmaß der künftigen Raffineriemöglichkeiten und unterstreicht den Stellenwert der Fernzustandsüberwachung an gefährlichen Standorten. Da Industrienutzer ISO-45001-Sicherheitsrahmen einführen, bevorzugen sie zunehmend Servicepartner, die Emissionstests und regulatorische Dokumentation in Überholungsumfänge integrieren können, Genehmigungszyklen verkürzen und den Mehrwert technischer Inhalte steigern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik kontrollierte 2025 49,6 % des Umsatzes und wird bis 2031 voraussichtlich eine CAGR von 5,8 % erzielen, da China, Indien und Südostasien ultra-überkritische und Kombikraftwerksflotten ausbauen. Verträge von State Grid für 78 GW chinesischer ultra-überkritischer Kapazität stützen sich bereits auf inländische Reparaturbetriebe, die über Nickellegierungsschweißen und Phased-Array-Ultraschallfähigkeiten verfügen, was den Anteil ausländischer OEMs verringert. Indiens 3,8-GW-NTPC-Sanierungsauftrag an Bharat Heavy Electricals zeigt die umfangreiche Lebenszyklus-Verlängerungspipeline für das nächste Jahrzehnt.

Das Wachstum Nordamerikas verlangsamt sich, da Kohlekraftwerksschließungen die Gewinne aus der Laufzeitverlängerung von Kernkraftwerken ausgleichen; 250 GW Kombikraftwerkskapazität bilden jedoch eine robuste LTSA-Basis. Europas Markt wird durch französische Kernenergieaufrüstungen und deutsche Kombikraftwerksbauten zur Absicherung erneuerbarer Energien angetrieben. Das Marktwachstum im Nahen Osten und Afrika wird durch Qurayyah-, Al-Dhafra- und New-Capital-Megaverträge befeuert, die LTSAs mit Analysen digitaler Zwillinge verknüpfen. Südamerikas 6-%-Anteil profitiert von brasilianischen Hydro-Wärme-Hybrid-Upgrades und argentinischer Kraft-Wärme-Kopplung im Zusammenhang mit Schiefergas aus Vaca Muerta.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert. GE Vernova, Siemens Energy und Mitsubishi Power halten gemeinsam einen Anteil von 45 %, gestützt durch Daten zur installierten Basis, proprietäre Steuerungen und LTSAs, die den Markteintritt Dritter einschränken. GE Vernova betreibt 180 Servicezentren und druckt nickelbasierte Schaufeln intern mittels additiver Fertigung, wodurch die Vorlaufzeit auf sechs Wochen verkürzt wird. Siemens Energy nutzt Omnivise Predictive Analytics bei 12 GW, um die Ausbreitung von Schaufelrissen vorherzusagen. Mitsubishi Power führt Alternativbrennstoff-Nachrüstungen nach seinen Referenzen mit 50 % Wasserstoff und 20 % Ammoniak an.

Regionale OEMs dominieren ihre Heimatmärkte: Shanghai Electric, Harbin Electric und Dongfang Turbine kontrollieren 65 % des chinesischen Aftermarkets, während Bharat Heavy Electricals 55 % in Indien kontrolliert und dabei bevorzugte Beschaffung und Kostenvorteile nutzt. Unabhängige Anbieter wie EthosEnergy und Sulzer dringen in Nicht-OEM-Flotten vor, indem sie 30 % Einsparungen und Kaltspray-Schaufelreparaturen versprechen, die Ausfallzeiten verkürzen, obwohl Software-Bindung ihre fortschrittlichen Analyseangebote weiterhin blockiert. Additive Fertigung stört Komponentenlieferketten und könnte OEM-Ersatzteilaufschläge über den Prognosehorizont hinaus erodieren.

Marktführer der Dampfturbinen-MRO-Branche

GE Vernova

Siemens Energy

Mitsubishi Power

Shanghai Electric

EthosEnergy (inkl. Wood Group JV)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Bechtel und Westinghouse Electric Company haben Arabelle Solutions ausgewählt, um drei halbschnelle Arabelle-Dampfturbinen und Generatorsätze für den AP1000 bereitzustellen – Polens erstes Kernkraftwerksvorhaben.

- Dezember 2025: Rotating Machinery Services, Inc. hat das Dampfturbinen- und Zentrifugalkompressorgeschäft von EthosEnergy übernommen, das in der Marke TurboCare verwurzelt ist.

- Januar 2025: Mitsubishi Heavy Industries Compressor International Corporation (MCO-I) hat die Dampfturbinenwartung durch die Integration von Phased Array Ultraschallprüfung (PAUT) revolutioniert.

- Januar 2024: Mechanical Dynamics and Analysis (MD&A) installierte neue Schaufeln und Deckbänder an einer Dampfturbine in Saudi-Arabien und führte Leitschaufelreparaturen in seiner Anlage durch. Bei einer Inspektion identifizierte das Unternehmen Schäden und reparierte die 1. und 17. Stufe des Rotors. Der Rotor besteht aus 19 Stufen: 12 Hochdruck- und 7 Zwischenüberhitzungsstufen.

Berichtsumfang des globalen Dampfturbinen-MRO-Markts

Eine Dampfturbine ist eine Maschine, die komprimierten Dampf nutzt, um Wärmeenergie zu sammeln und eine rotierende Welle anzutreiben, um mechanische Arbeit zu verrichten. Dampfturbinen sind weltweit verbreitet und werden auch zum Antrieb von Generatoren und zur Stromerzeugung eingesetzt. Auf dem Dampfturbinen-MRO-Markt werden Wartungs-, Reparatur- und Überholungsdienstleistungen von den Originalgeräteherstellern, unabhängigen Dienstleistern und internen Wartungsabteilungen angeboten.

Der globale Dampfturbinen-MRO-Markt ist nach Kapazität, Anlagenbrennstoff, Servicetyp, Endverbraucherbranche und Geografie segmentiert. Nach Kapazität ist der Markt in unter 300 MW, 300 bis 600 MW und über 600 MW unterteilt. Nach Anlagenbrennstoff ist der Markt in Kohle, Erdgas, Kernenergie und Biomasse/Abfall-zu-Energie segmentiert. Nach Servicetyp ist der Markt in Wartung, Reparatur und Überholung segmentiert. Nach Endverbraucherbranche ist der Markt in Stromerzeugung, Öl und Gas sowie Industrie und Sonstiges segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Dampfturbinen-MRO-Markt in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Unter 300 MW |

| 300 bis 600 MW |

| Über 600 MW |

| Kohle |

| Erdgas |

| Kernenergie |

| Biomasse/Abfall-zu-Energie |

| Wartung |

| Reparatur |

| Überholung |

| Stromerzeugung |

| Öl und Gas (Vor-/Mittel-/Nachgelagert) |

| Industrie und Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Kapazität | Unter 300 MW | |

| 300 bis 600 MW | ||

| Über 600 MW | ||

| Nach Anlagenbrennstoff | Kohle | |

| Erdgas | ||

| Kernenergie | ||

| Biomasse/Abfall-zu-Energie | ||

| Nach Servicetyp | Wartung | |

| Reparatur | ||

| Überholung | ||

| Nach Endverbraucherbranche | Stromerzeugung | |

| Öl und Gas (Vor-/Mittel-/Nachgelagert) | ||

| Industrie und Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Dampfturbinen-MRO-Markt?

Die Marktgröße betrug 2026 22,56 Milliarden USD.

Welcher Prozentsatz des Serviceumsatzes entfiel 2025 auf die Routinewartung?

Wartungsaktivitäten machten 53,9 % der globalen Ausgaben aus und stellten den größten Marktanteil am Dampfturbinen-MRO-Markt unter allen Servicekategorien dar.

Welche Endverbrauchergruppe treibt den Großteil der Aftermarket-Nachfrage an?

Versorgungsunternehmen im Großmaßstab repräsentierten 2025 67,3 % der Ausgaben und bleiben das Ankersegment dank großer Kohle-, Gas- und Kernenergieflotten.

Wie beeinflussen industrielle Kraft-Wärme-Kopplungsprojekte den Aftermarket?

Der rasche Ausbau von 5–50-MW-Mikro-KWK-Turbinen in Schwellenmärkten steigert die Nachfrage nach lokalisierten MRO-Hubs, die innerhalb von achtundvierzig Stunden reagieren können.

Welche Rolle spielen langfristige Servicevereinbarungen bei Endverbraucherentscheidungen?

LTSAs bündeln Predictive Analytics, Ersatzteile und Verfügbarkeitsgarantien und wandeln unvorhersehbare Reparaturkosten in geplante Ausgaben um, wodurch das Refinanzierungsrisiko für Anlageneigentümer gesenkt wird.

Warum wird erwartet, dass Reparaturarbeiten das Wartungswachstum übertreffen?

Alternde Kohle- und Gasflotten verzeichnen zunehmend ermüdungsbedingte Schaufel- und Rotorprobleme, was die Reparaturausgaben auf eine prognostizierte CAGR von 5,0 % bis 2031 treibt.

Seite zuletzt aktualisiert am: