Größe und Marktanteil des Windenergiemarkts im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

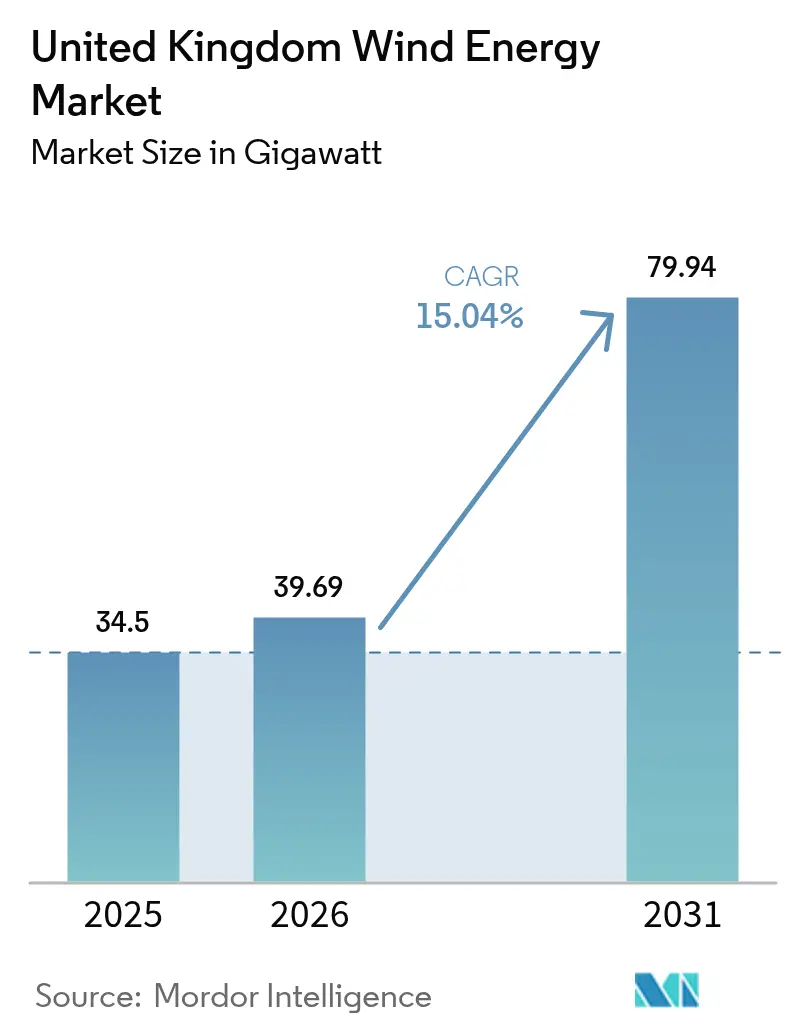

| Marktgröße im Basisjahr (2025) | 34.5 Gigawatt |

| Marktvolumen (2026) | 39.69 Gigawatt |

| Marktvolumen (2031) | 79.94 Gigawatt |

| Wachstumsrate (2026 - 2031) | 15.04% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Windenergiemarkts im Vereinigten Königreich von Mordor Intelligence

Die Größe des Windenergiemarkts im Vereinigten Königreich wird voraussichtlich von 34,5 Gigawatt im Jahr 2025 auf 39,69 Gigawatt im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 15,04 % über 2026-2031 79,94 Gigawatt erreichen.

Diese Expansion folgt der politischen Änderung vom Juli 2024, die Englands Onshore-Beschränkungen aufhob und Windenergie mit anderen Energieinfrastrukturen gleichstellte. Die liberalisierte Raumplanung hat ins Stocken geratene Onshore-Vorschläge wiederbelebt, die Wiederinbetriebnahme beschleunigt und eine rekordverdächtige Ausschreibungstätigkeit angeregt. Das Offshore-Wachstum profitiert von den ScotWind- und Keltisches-Meer-Vergaberunden, während inflationsindexierte Differenzvertragspreise (CfD-Ausübungspreise) Entwickler vor Kostenschwankungen schützen. Der Sektor muss jedoch Versorgungskettenengpässe bei Stahlmonopfählen und Seekabeln, steigende staatlich anleihegebundene Finanzierungskosten sowie Schiffsmangel bewältigen, die Projektzeitpläne gefährden.

Wichtige Erkenntnisse des Berichts

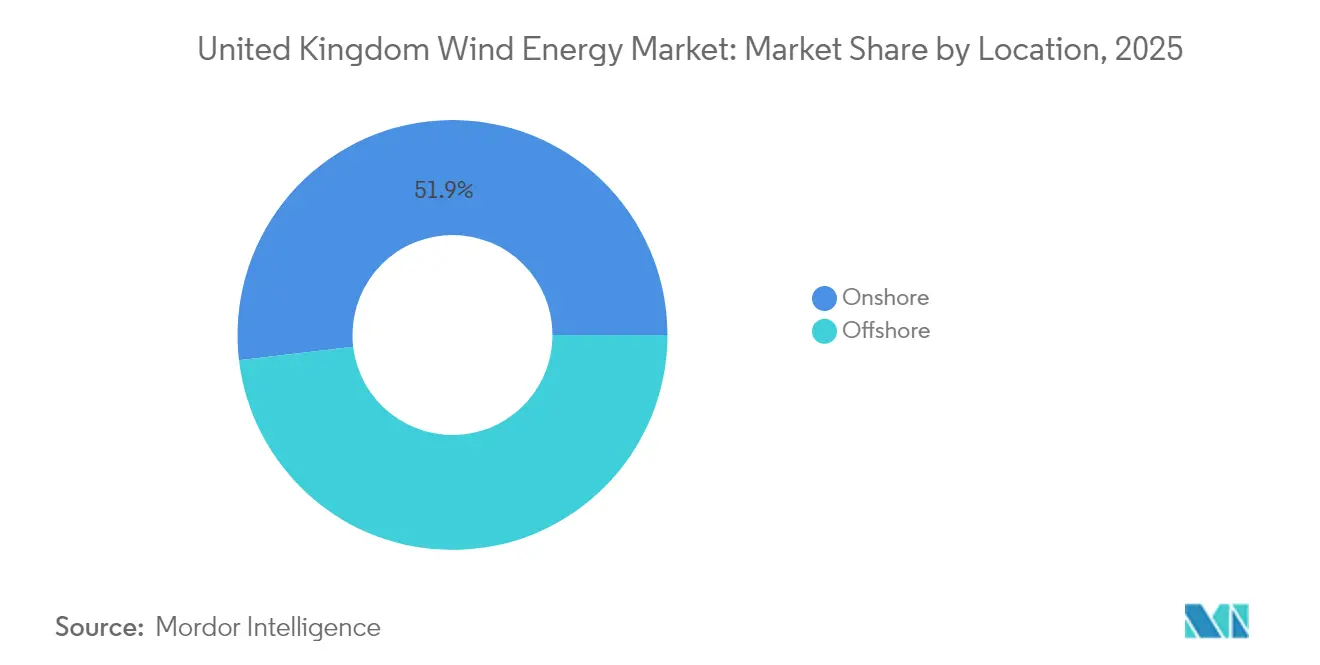

- Nach Standort hielt Onshore-Wind im Jahr 2025 einen Marktanteil von 51,88 % am britischen Windenergiemarkt, während Offshore-Wind bis 2031 voraussichtlich mit einer CAGR von 20,18 % wächst.

- Nach Turbinenkapazität erfassten Anlagen über 6 MW im Jahr 2025 einen Anteil von 74,42 % an der britischen Windenergiemarktgröße, und dieses Segment wird voraussichtlich mit einer CAGR von 18,22 % bis 2031 wachsen.

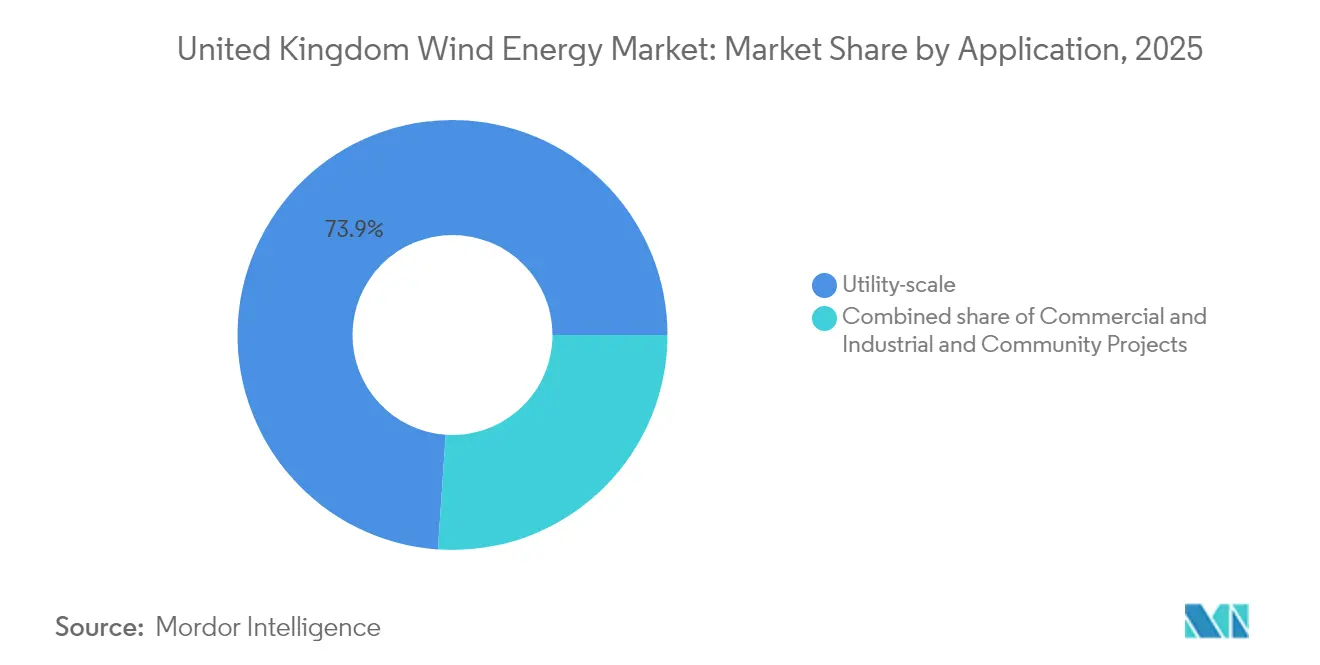

- Nach Anwendung entfielen im Jahr 2025 73,92 % der britischen Windenergiemarktgröße auf versorgungsmaßstäbliche Projekte, während Gemeinschaftsprojekte zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 20,72 % wachsen.

- ScottishPower, Ørsted und SSE Renewables kontrollierten zusammen im Jahr 2025 schätzungsweise 40,35 % der installierten Kapazität.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im Windenergiemarkt Vereinigtes Königreich

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Schneller Ausbau der Offshore-Pachtprojekte der Runde 3 und ScotWind | +3.2% | Schottland, Nordseegewässer | Mittelfristig (2-4 Jahre) |

| Wiederinbetriebnahme früher Onshore-Anlagen, die ihre 20-jährige Lebensdauer erreichen | +2.1% | Schottland, England, Wales | Kurzfristig (≤ 2 Jahre) |

| Differenzvertrag AR6-Mindestpreise, an den CPI(X) gebunden | +2.8% | Vereinigtes Königreich landesweit | Mittelfristig (2-4 Jahre) |

| Netzausgleichseinnahmen aus der Reform der dynamischen Dienste von National Grid | +1.4% | England, Wales | Kurzfristig (≤ 2 Jahre) |

| Co-Standortnutzung mit Elektrolyseuren für grünen Wasserstoff in Hafenzentren | +1.9% | Schottland, Küstenregionen Wales | Langfristig (≥ 4 Jahre) |

| KI-gestützte vorausschauende Betriebs- und Wartungsoptimierung, die die Stromgestehungskosten (LCOE) unter 40 £/MWh senkt | +2.2% | Vereinigtes Königreich landesweit | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller Ausbau der Offshore-Pachtprojekte der Runde 3 und ScotWind

Die ScotWind-Vergaben der Crown Estate eröffneten eine Pipeline von 25 GW über 17 Pachtverträge, die bereits über Erhebungen, Netzanbindungen und Schiffsbuchungen verfügen, wodurch typische Entwicklungszyklen um fast zwei Jahre verkürzt werden.[1]The Crown Estate, "Industrieller Wachstumsplan", thecrownestate.co.uk Der 2,9-GW-Bau des East Anglia Hub und andere Runde-3-Projekte bündeln Verträge, erhöhen den lokalen Anteil und erschließen Skaleneffekte bei Fundamenten und Logistik. Der Industriewachstumsplan schätzt jährlich 10.000 zusätzliche Arbeitsplätze und einen wirtschaftlichen Wert von 25 Milliarden GBP bis 2035, vorausgesetzt, die jährliche Ausbauleistung bleibt bei rund 6 GW. Dennoch unterstreicht die Stornierung von Hornsea 4 durch Ørsted die Notwendigkeit realistischer Ausübungspreise und belastbarer Versorgungsketten.

Wiederinbetriebnahme früher Onshore-Anlagen, die ihre 20-jährige Lebensdauer erreichen

Projekte wie Hagshaw Hill ersetzten Turbinen aus den 1990er-Jahren mit der halben Stückzahl, verfünffachten jedoch die Leistung, senkten die Stromgestehungskosten (LCOE) und minimierten den Bedarf an neuen Flächen. Octopus Energy zielt darauf ab, 1.000 Altanlagen zu modernisieren und dabei potenziell 5 GW auf bereits genehmigten Flächen hinzuzufügen. Bewährte Winddaten, vorhandene Gemeinschaftsunterstützung und Netzkapazität verkürzen die Vorlaufzeiten im Vergleich zu Neubauten auf der grünen Wiese. Moderne Plattformen mit 6-8 MW bieten zudem netzstützende Dienste und erhöhen den Systemwert.

Differenzvertrag AR6-Mindestpreise, an den CPI(X) gebunden

Der Differenzvertrag AR6 sicherte 990 MW Onshore-Kapazität zu 50,90 GBP/MWh und revidierte die Offshore-Preise auf 73 GBP/MWh, was nach dem nullreichen Ergebnis von AR5 wieder zu realistischen Ausschreibungspreisen führte.[2]Ministerium für Energiesicherheit und Net Zero, "Clean Power 2030 Action Plan", gov.uk Die Indexierung schützt Entwickler vor Inflation bei Stahl- und Kabelkosten, während Verbraucher an den Produktivitätsgewinnen teilhaben. Die Entwurfsregeln für AR7 schlagen Laufzeiten von mehr als 15 Jahren und flexible Budgetobergrenzen vor, um 12 GW Kapazität anzuziehen. Diese Anpassungen verringern den durch höhere Staatsanleiherenditen verursachten Kapitalkosten-Druck.

Netzausgleichseinnahmen aus der Reform der dynamischen Dienste von National Grid

Verträge für dynamische Eindämmung und Regulierung vergüten Windparks gleichzeitig für Trägheits-, Frequenz- und Spannungsdienste neben Energieverkäufen. Ein sechsjähriger Vertrag über 328 Millionen GBP spart Verbrauchern bereits 128 Millionen GBP. Neubauprojekte sehen nun fortschrittliche Umrichter und standortgebundene Batterien vor, um diese doppelten Einnahmen zu erschließen, die Projekt-IRRs zu steigern und ein Netzziel von 100 % emissionsfreiem Betrieb bis 2035 zu unterstützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Versorgungskettenengpässe bei XXL-Monopfählen und HVDC-Kabeln | -2.8% | Nordsee, Offshore-Gebiete des Keltischen Meeres | Kurzfristig (≤ 2 Jahre) |

| Gemeinschaftswiderstand in malerischen Hochlandregionen verzögert Genehmigungen | -1.4% | Schottland, Wales, Nordengland | Mittelfristig (2-4 Jahre) |

| Steigende Kapitalkosten durch höhere britische Staatsanleiherenditen | -1.9% | Vereinigtes Königreich landesweit | Kurzfristig (≤ 2 Jahre) |

| Mangel an erfahrenen Offshore-Installationsschiffen | -1.7% | Britische Offshore-Gewässer | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Versorgungskettenengpässe bei XXL-Monopfählen und HVDC-Kabeln

Die europäische Fertigungskapazität wird voraussichtlich bis 2029 nur 70 % des Stahlbedarfs decken, wobei der Bedarf des Vereinigten Königreichs allein für 2025-2027 bei 3,8 Millionen Tonnen liegt. Begrenzte Anlagen, die mehr als 2.000 Tonnen Monopfähle produzieren können, treiben Preissprünge von 40-50 % und mehrjährige Lieferzeiten. Die Teesside-Linie von SeAH Wind, die für 2026 geplant ist, hilft, füllt jedoch nur einen Bruchteil der Lücke. HVDC-Kabelkapazitäten zeigen ähnliche Engpässe und gefährden möglicherweise Netzanschlüsse.

Gemeinschaftswiderstand in malerischen Hochlandregionen verzögert Genehmigungen

Landschaftsbedenken stoppten die Anträge für Faw Side und Lowther Hills trotz Einhaltung der Energiepolitik.[3]BBC News, "Schottische Regierung lehnt Windpark Faw Side ab", bbc.co.uk Der Vorschlag für Scoop Hill hatte ebenfalls Schwierigkeiten, Stimmen im Gemeinderat zu gewinnen. Staatlich vorgeschriebene Nutzenteilungsregelungen zielen darauf ab, Gastgemeinden einzubinden; jedoch verlängert eine uneinheitliche Umsetzung den Genehmigungsprozess noch immer um durchschnittlich 18-24 Monate.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Standort: Onshore-Aufschwung treibt Marktbeschleunigung voran

Die Größe des britischen Windenergiemarkts für Onshore-Installationen erreichte im Jahr 2025 17,9 GW und machte 51,88 % der Gesamtkapazität aus. Der Kostenvorteil von Onshore, der schnelle Bauzyklus und der wiederbelebte politische Status ziehen mindestens sechs Entwickler an, die neue englische Standorte und großräumige Wiederinbetriebnahmen erkunden. Projekte wie Scout Moor II mit 100 MW unterstreichen die nach Aufhebung des Verbots erschlossene Dimension. Die Wiederinbetriebnahme älterer Anlagencluster vervierfacht die Kapazität auf bewährtem Gelände und nutzt den vorhandenen Netzanschluss.

Der politische Schwung fördert auch Gemeinschaftsunterstützungsprogramme, die lokales Eigentum an Gutschriften auf Energierechnungen knüpfen und dadurch den Planungsprozess erleichtern. Allerdings wird der Netzspielraum in Nordengland und Schottland knapper, sodass Verstärkungsmaßnahmen unabdingbar sind, um Onshore bis 2030 auf das angestrebte Ziel von 30 GW zu verdoppeln. Digitale Prognosen und flexible Netzanschlüsse mindern das Abregelungsrisiko, während die Stabilitätsmärkte von National Grid reifen.

Offshore entfiel auf 16,6 GW im Jahr 2025 und ist auf dem Weg zu 50,03 GW bis 2031, was einer CAGR von 20,18 % entspricht. Das Segment profitiert von mittleren Kapazitätsfaktoren über 50 % und einer Projektmodularität über 1 GW, was die Finanzierungsgröße und das Exportpotenzial verbessert. Die 25-GW-Verpachtung von ScotWind und die 4,5-GW-Schwimmwindvergaben des Keltischen Meeres dominieren den Projekttracker. Während Monopfahl- und Schiffsengpässe die kurzfristigen Ausbauraten dämpfen, spiegeln inflationsindexierte Differenzvertragsausübungspreise nun besser die höheren Investitionskosten wider und beleben die Ausschreibungsbereitschaft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Turbinenkapazität: Große Turbinen dominieren den Effizienzantrieb

Turbinen über 6 MW hielten im Jahr 2025 einen Anteil von 74,42 % am britischen Windenergiemarkt, was die Präferenz der Entwickler widerspiegelt, die Energie pro Fundament zu maximieren. Die 14-MW-Anlagen von Siemens Gamesa, die für East Anglia TWO ausgewählt wurden, belegen die Finanzierbarkeit in diesem Maßstab. Größere Rotoren senken die Systemausgleichskosten pro MWh und generieren zusätzliche Einnahmen aus Frequenzdienstleistungen.

Die Größe des britischen Windenergiemarkts für Anlagen über 6 MW wird bis 2031 voraussichtlich 69,67 GW erreichen und mit einer CAGR von 18,22 % wachsen. Hersteller siedeln Blatt- und Gondelanlagen in Schottland und am Humber an, um Transportengpässe zu reduzieren und lokale Inhaltsbonus zu nutzen. Die Klasse 3-6 MW bleibt für eingeschlossene oder netzschwache Onshore-Standorte relevant, aber ihr Anteil wird bis 2031 voraussichtlich unter 19,80 % fallen, da Planer höhere Nennkapazitäten bevorzugen, um knappe Land- und Netzkapazitäten zu optimieren.

Kleine Turbinen unter 3 MW füllen Nischenrollen in Anwendungen für Güter und Wiederinbetriebnahmen, bei denen Einschränkungen durch Krane, Straßen oder Planung gelten. Das Programm von Octopus Energy zielt auf Einzelmegawatt-Nachrüstungen auf bestehenden Stellflächen ab und verbindet sie mit Gemeinschafts-PPAs für eine schnellere Amortisation. Das Fehlen einer inländischen Lieferkette für diese Größen kann jedoch die Mengen einschränken.

Nach Anwendung: Dominanz im versorgungsmaßstäblichen Bereich steht vor Gemeinschaftsherausforderungen

Versorgungsmaßstäbliche Anlagen kontrollierten im Jahr 2025 73,92 % der britischen Windenergiemarktgröße, indem sie tiefe Bilanzsummen und vertikale Integration nutzten. Betreiber bündeln Handels-, Differenzvertrags-, Hilfs- und Speichereinnahmen in diversifizierten Portfolios. ScottishPower hat seine Investitionspipeline im Vereinigten Königreich bis 2028 auf 24 Milliarden GBP verdoppelt, was das Vertrauen in dieses Modell signalisiert. Versorgungsunternehmen sind auch Vorreiter bei gemeinsam angesiedelten Batterien, wie beim 600-MWh-Speicheradditiv Hornsea 3 zu sehen, das die Netzcompliance und Arbitrage-Spreads verbessert.

Gemeinschaftsprojekte, obwohl klein, wachsen am schnellsten. Das Wachstum mit einer CAGR von 20,72 % resultiert aus überarbeiteten Nutzungsprotokollen, die Gastgemeinden bis zu 5.000 GBP pro MW jährlich und teilweise Eigenkapitalbeteiligungen garantieren. Niedrigere Technologiekosten und einzelhandelsgebundene Plattformen ermutigen Bürgergruppen, Turbinen zu finanzieren oder mit Energieversorgern zu kooperieren. Ihre aggregierte Kapazität könnte bis 2031 3,4 GW übersteigen und zu sozialer Akzeptanz und lokalen Netzdienstleistungen beitragen.

Die gewerbliche und industrielle Eigenversorgung vervollständigt den Anwendungsmix, wobei Supermärkte und Hersteller netzinterne Turbinen installieren, um Scope-2-Emissionen zu reduzieren. Langfristige Unternehmens-PPAs stimmen mit Dekarbonisierungszielen überein und sichern volatile Netzpreise ab.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Schottland lieferte 33,62 % der nationalen Produktion im Jahr 2025 und verankert mehr als 39,75 % der Entwicklungspipeline. Seine Nordseeressourcen, Hafeninfrastruktur und optimierten Marine Scotland-Genehmigungen ermöglichen es Mehrgigawatt-Clustern wie Moray West, schnell voranzuschreiten. Die vorgeschlagene Blattanlage von Vestas in Leith ergänzt die bestehende Fertigung in Nigg und Aberdeen und stärkt den inländischen Anteil.

Wales entwickelt sich zu einem führenden Zentrum für Schwimmwindenergie. Der Keltisches-Meer-Plan weist 4,5 GW auf drei vorkommerzielle Anordnungen zu, die 14-MW-Anlagen auf halbuntertauchbaren Plattformen erproben werden. Die Sanierung von Port Talbot für 500 Millionen GBP positioniert es als Montagezentrum, wobei die weitere Freihandelszone voraussichtlich 16.000 Arbeitsplätze unterstützen wird. Projekt Erebus wird bis 2026 die Technologiereife demonstrieren und den Export von Fertigungsdienstleistungen in andere atlantische Märkte erschließen.

England öffnet seine Onshore-Perspektiven nach den Reformen vom Juli 2024 erneut. Scout Moor II und zahlreiche kleinere Standorte in Lincolnshire und Yorkshire füllen eine neue Pipeline von 6-8 GW. Netzverstärkungen im Rahmen des ganzheitlichen Netzdesigns beschleunigen den Netzzugang, obwohl die Einhaltung von Gemeinschaftsnutzenvorschriften je nach Grafschaft variiert. Offshore setzt Dogger Bank die phasenweise Inbetriebnahme fort, wobei Verträge für dynamische Stabilität die Einnahmen-Stapelung verbessern. Nordirland hält 14,65 % der installierten Onshore-Kapazität des Vereinigten Königreichs und nutzt den grenzüberschreitenden Handel mit dem irischen Einzelstrommarkt, während Upgrades im Hafen von Belfast die Turbinenbereitstellung für irische und schottische Projekte ermöglichen.

Regulatorisches Umfeld

Der Regulierungsrahmen für Windenergie im Vereinigten Königreich stützt sich auf das Department for Energy Security and Net Zero (DESNZ) und das britische Planungssystem für Großinfrastrukturprojekte, mit aktualisierten Politikleitlinien im Rahmen der National Policy Statement for Renewable Energy Infrastructure (EN-3, 2025), veröffentlicht am 6. Januar 2026. Eine wichtige planungsrechtliche Änderung trat am 31. Dezember 2025 durch die Infrastructure Planning (Onshore Wind and Solar Generation) Order 2025 in Kraft, die Onshore-Windprojekte über 100 MW als national bedeutsame Infrastruktur neu klassifizierte und große Vorhaben in einen stärker zentralisierten Genehmigungsweg überführte.

Marktwirtschaft und Netzanbindung werden zudem durch Auktions- und Netzregulierung beeinflusst. DESNZ veröffentlichte im Juli 2026 eine Regierungsantwort zu Anpassungen der Allocation Round 8 (AR8), die Elemente wie die Sichtbarkeit versiegelter Gebote und die Auktionspreisbasis für Offshore-Kategorien einschließlich schwimmender und anderer Tiefwasserprojekte anpasste. Auf Netzseite legte Ofgem die RIIO-3-Preiskontrollen für die Stromübertragung für den Zeitraum vom 1. April 2026 bis zum 31. März 2031 fest und führt 2026 Konsultationen zum Regime der Offshore Transmission Owner (OFTO) durch, einschließlich der Vorschläge vom Mai 2026 zu frühen und späten Wettbewerbsmodellen. Diese Schritte bringen die Governance der Offshore-Netzanbindung mit der vom National Energy System Operator geleiteten strategischen Netzplanung in Einklang.

Wettbewerbslandschaft

Die Marktführerschaft liegt bei einer Gruppe integrierter Versorgungsunternehmen und spezialisierter Offshore-Entwickler. Ørsted betreibt 5,6 GW an 12 britischen Standorten, musste jedoch kürzlich einen Verlust von 3,5-4,5 Milliarden DKK durch die Stornierung von Hornsea 4 hinnehmen, mit Verweis auf überhöhte Investitionskosten und Finanzierungskosten. SSE Renewables kombiniert Erzeugung mit Übertragungseigentum und diversifiziert Cashflows, während der 24-Milliarden-GBP-Kapitalplan von ScottishPower auf die Stärkung britischer Lieferketten ausgerichtet ist.

Technologieanbieter wie Siemens Gamesa, Vestas und GE Vernova liefern die meisten Gondeln über 8 MW. Vestas plant die Einrichtung einer Blattfabrik in Leith, um inländischen Anteil zu sichern und Logistikrisiken zu mindern.[6]BBC News, "Vestas Blade Factory Proposal," bbc.co.uk Lieferkettenneulinge wie SeAH Wind investieren 300 Millionen £ in Teesside-Monopfähle, um einen chronischen Engpass zu beheben und sich für Schwimmwindverträge im Keltischen Meer zu positionieren.

Der Wettbewerb nimmt im Schwimmwindsektor zu, wo Öl-Service-Konzerne wie Equinor und TechnipFMC ihr Fachwissen in Verankerung und Unterwassertechnologien einbringen. Energiehändler wie Octopus Energy diversifizieren sich in die Erzeugung, erwerben Anteile an East Anglia One und vermarkten direkte Ökostromtarife an Haushalte. Installationsschiffsbetreiber wie Cadeler und DEME erweitern ihre Flotten, aber der aktuelle Mangel schränkt die Projektreihenfolge noch immer ein.

Führende Unternehmen der Windenergiebranche im Vereinigten Königreich

Ørsted A/S

SSE Renewables

ScottishPower Renewables

RWE Renewables

Vattenfall AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der auktionsgestützte Ausbau und die Transparenz bei der Verpachtung schaffen Freiräume über die Offshore-, Schwimm- und Onshore-Pipelines hinweg und erweitern zugleich angrenzende Chancen in Fertigung und Hafeninfrastruktur. Der Clean Power 2030 Action Plan der Regierung setzt Kapazitätsziele von 43–50 GW Offshore-Windenergie und 27–29 GW Onshore-Windenergie bis 2030, einschließlich bis zu 5 GW schwimmender Windenergie. Zudem verknüpft er kurzfristige Zuschläge mit der Allocation Round 7 (AR7), in deren Rahmen 8,4 GW Offshore-Windkapazität vergeben wurden (Ergebnisse veröffentlicht im Januar 2026). The Crown Estate signalisierte zudem den künftigen Zugang zum Meeresgrund, indem sie die Offshore Wind Leasing Round 6 für die erste Hälfte des Jahres 2027 mit einem Zielwert von rund 6 GW skizzierte, was die mehrjährige Projektentstehung über die aktuellen Verpachtungsrunden hinaus unterstützt.

Lokalisierung der Lieferkette und Netzintegration sind zentrale Chancenbereiche, da sie mit dokumentierten Engpässen und den politischen Hebeln zur Beschaffungssteuerung korrespondieren. In Schottland kündigte Vestas im März 2026 Pläne für eine neue Fabrik zur Montage von Gondeln und Naben an, vorbehaltlich des Auftragseingangs aus AR7 und AR8, was das inländische Fertigungsargument im Zusammenhang mit der Auktionslieferung und den Prioritäten für lokale Wertschöpfung stärkt. Für ScotWind haben Entwickler Zusagen zur Lieferkette und Ausgabenpläne gemeldet, wobei Berichte vom Juli 2026 von durchschnittlich prognostizierten Ausgaben von etwa 1,6 Milliarden GBP pro Projekt bei insgesamt sechzehn Projekten sprechen, was sich auf 25,5 Milliarden GBP summiert. Dieser Ausblick hält die kurzfristige Nachfrage weiterhin auf Fundamente, Unterseekabel, Häfen und Installationsdienstleistungen konzentriert. England-fokussierte Onshore-Öffnungen erweitern zudem die Wege für Repowering und die Erschließung neuer Standorte, unterstützt durch die Strategie der Onshore Wind Taskforce und laufende Konsultationsarbeiten zu genehmigungsfreien Entwicklungsrechten für kleinformatige, nicht-häusliche Turbinen, wobei die Konsultation am 10. Juni 2026 endet.

Aktuelle Branchenentwicklungen

- Juni 2026: RWE schloss die Installation aller 100 Turbinen seines 1,4-GW-Offshore-Windparks Sofia ab. Dieser Meilenstein verringert das Risiko im Bauzeitplan für eines der größten Projekte des Vereinigten Königreichs und verschärft die Bedarfsplanung für Installationsschiffe und Inbetriebnahmeressourcen über die gesamte Offshore-Pipeline hinweg.

- Mai 2026: Das Department for Energy Security and Net Zero erteilte die Baugenehmigung für den 1-GW-Offshore-Windpark North Falls, ein Gemeinschaftsprojekt von RWE und SSE Renewables. Die Genehmigungsentscheidung bringt ein Großprojekt in die finanzierungsreife Umsetzungsphase und unterstreicht die Bedeutung großer Genehmigungsergebnisse für die Aufrechterhaltung des britischen Offshore-Ausbauzeitplans.

- Mai 2025: Ørsted stellte das Projekt Hornsea 4 in seiner bisherigen Form ein und verwies auf gestiegene Lieferkettenkosten, höhere Zinssätze und Ausführungsrisiken, mit erwarteten Ausstiegskosten von 3,5 bis 4,5 Milliarden DKK. Die Entscheidung unterstrich die Sensibilität sehr großer Offshore-Projekte gegenüber Strike-Preisen und Kapitalkosten und schärfte den Marktfokus auf Auktionsdesign, Resilienz der Lieferkette und Vertragsstrukturen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht umfasst der Markt Windenergie im Vereinigten Königreich, gemessen an der installierten Windkapazität. Wir erfassen Zubauten und Stilllegungen über die insgesamt in Betrieb befindlichen Gigawatt (GW), unterteilt in Onshore- und Offshore-Windenergie.

Ausgeschlossen vom Anwendungsbereich: Er erfasst keine breiteren erneuerbaren Erzeugungsanlagen außerhalb der Windenergie und behandelt Strompreisbewegungen nicht als den Markt selbst.

Übersicht der Segmentierung

- Nach Standort

- Onshore

- Offshore

- Nach Turbinenkapazität

- Bis zu 3 MW

- 3 bis 6 MW

- Über 6 MW

- Nach Anwendung

- Versorgungsmaßstäblich

- Gewerblich und industriell

- Gemeinschaftsprojekte

- Nach Komponente (qualitative Analyse)

- Gondel/Turbine

- Rotorblatt

- Turm

- Generator und Getriebe

- Systemausgleich

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit dem Aufbau einer belastbaren Faktenbasis zum Ausbau und Betrieb der Windenergie im Vereinigten Königreich, damit die Kapazitätsreihe von Jahr zu Jahr konsistent bleibt. Wir nutzten hauptsächlich öffentliche Datensätze wie britische Regierungsenergiestatistiken und Planungsveröffentlichungen, Publikationen von National Grid ESO, Offenlegungen zu Renewable-Obligation- und Vertragszuschlägen sowie Dashboards von Branchenverbänden, die die Offshore- und Onshore-Projektaktivität verfolgen.

Anschließend wurde der Kapazitätszeitplan mit Projektankündigungen, Geschäftsberichten und Investorenpräsentationen abgeglichen, um Inbetriebnahmetermine, Repowering-Ereignisse und bekannte Stilllegungsrisiken zu bestätigen. Wo öffentliche Quellen nicht granular genug waren, nutzten wir selektiv ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Marktanalysen, um Eigentümerwechsel und Projektstatus zu klären. Zudem zogen wir auf hoher Ebene eine Patentdatenbank heran, um technologische Verschiebungen (zum Beispiel größere Turbinenleistungen) plausibilitätszuprüfen. Diese Liste ist lediglich beispielhaft, und viele weitere öffentliche Quellen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärprüfungen wurden genutzt, um das zu hinterfragen, was Sekundärquellen nicht vollständig erklären können, insbesondere den Zeitpunkt der Offshore-Inbetriebnahme, Abschaltungsbeschränkungen und die Art und Weise, wie die Vergrößerung von Turbinen die Kapazitätszubauten verändert. Wir sprachen mit einer Mischung aus Entwicklern, EPC- und Dienstleistungsanbietern sowie Netz- und Branchenexperten im gesamten Vereinigten Königreich. Nach den Gesprächen passten wir Annahmen dort an, wo mehrere Interviews auf dieselbe operative Realität hindeuteten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 14 % | |

| Mid-Tier: 53 % | Funktions-/Bereichsleiter: 35 % | |

| Kleinere Akteure: 21 % | Manager: 51 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung basiert auf einer Top-down-Rekonstruktion der britischen Windkapazitätsbasis, bei der jährliche Inbetriebnahmen, Repowering und Stilllegungen angewendet werden, um die installierte Gesamtmenge für jedes Jahr zu ermitteln. Erst nachdem die operative Basis intern konsistent gemacht wurde, wurden Segmentaufteilungen angewendet, sodass der Standortmix (Onshore versus Offshore), die Turbinenleistungsklassen und die Anwendungszuordnung nicht vom Gesamtwert abweichen.

Wichtige Modelleingaben umfassen veröffentlichte Kapazitätszubauten, Meilensteine der Projektpipeline (Pachtzuschläge, Signale zur endgültigen Investitionsentscheidung und erwartete Netzanschlusstermine), typische Turbinennennleistungen nach Installationsjahr sowie beobachtete Repowering-Muster an ausgereiften Onshore-Standorten. Wir berücksichtigten zudem Einschränkungen, die im Vereinigten Königreich relevant sind, wie Netzanschlussbereitschaft, Offshore-Baufenster und bekannte Genehmigungsvorlaufzeiten, um unrealistisch glatte Wachstumskurven zu vermeiden.

Für die Prognose wurde eine Szenarioanalyse verwendet, mit einem Zentralszenario, das durch Expertenkonsens zum Lieferzeitpunkt gestützt wird, sowie einem langsameren und einem schnelleren Szenario, die hauptsächlich Verzögerungen bei der Offshore-Inbetriebnahme und das Repowering-Tempo variieren. Bottom-up-Näherungen wurden als Gegenkontrolle verwendet, wobei stichprobenartige Projektlisten und typische MW pro Projekt aufsummiert und mit den Top-down-Gesamtwerten verglichen wurden. Lücken wurden durch die Anwendung konservativer Übertragungsregeln für Projekte behandelt, die verzögert, aber weiterhin in der Pipeline aktiv waren.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch stufenweise Abgleiche mit unabhängigen Signalen validiert, etwa ob die implizierten jährlichen Zubauten mit bekannten Auktionsergebnissen, Bauaktivitäten und Fortschritten beim Netzanschluss übereinstimmen. Zeigt ein Jahr einen ungewöhnlichen Sprung, wird es erneut überprüft, und Folgegespräche werden ausgelöst, wenn die Abweichung nicht durch ein erkennbares Inbetriebnahmeereignis oder eine Repowering-Welle erklärt werden kann.

Vor der Freigabe überprüft ein zweiter Analyst die zentralen Annahmen und die Berechnungen, um Eingabeüberlappungen, fehlende Stilllegungen oder Doppelzählungen zwischen Onshore und Offshore zu erkennen. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn große Auktionen, politische Änderungen oder umfangreiche Projektverzögerungen die zukünftige Pipeline wesentlich verändern. Unmittelbar vor der Auslieferung führen wir einen letzten Durchgang durch, damit die neuesten öffentlichen Veröffentlichungen in der aktuellen Sicht berücksichtigt sind.

Marktgröße des britischen Windenergiemarktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Unterschiedliche Quellen zeigen häufig unterschiedliche Marktgrößen für Windenergie im Vereinigten Königreich, da manche den Markt als installierte Kapazität behandeln, während andere die Aktivität anhand eigener Preis- und Leistungsabgrenzungen in Umsatz umrechnen. Selbst wenn das Jahr identisch ist, kann sich der Gesamtwert dadurch verändern, ob die Inbetriebnahme spät im Jahr erfasst wird und ob die Schätzung in Kapazitätsgrößen verbleibt oder in USD umgerechnet wird.

Ein häufiger Treiber von Abweichungen ist der Aktualisierungsrhythmus und der Zeitpunkt der Währungsumrechnung, da große Offshore-Projekte in das erfasste Jahr hinein- oder herausfallen können und USD-Umrechnungen die Gesamtwerte verschieben können, wenn ein durchschnittlicher Jahreskurs verwendet wird. Ein weiterer Treiber ist die ASP-Logik, wobei manche Schätzungen Ausrüstung, Installation und langfristigen Betrieb und Wartung (O&M) in einem einzigen Wert zusammenfassen, während diese Studie an der operativen GW-Basis verankert bleibt und Veränderungen von Jahr zu Jahr durch wiederholte Anomaliekontrollen und erneute Kontaktaufnahmen validiert. Die Ergebnisse werden anschließend in Mordor Intelligence abgebildet.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 34,50 Milliarden USD (2025) | |

| Globale Beratungsgesellschaft A | 39,30 Milliarden USD (2024) | Die Zahl wird als USD-Wert dargestellt, der offenbar mehrere Kostenblöcke (Ausrüstung, Installation und Dienstleistungen) zusammenfasst, sodass der Gesamtwert stark von der angenommenen ASP-Entwicklung und dem für die Umrechnung verwendeten Wechselkursfenster abhängt. |

| Branchenverlag B | 38,30 Milliarden USD (2024) | Dieser Ansatz wird als breiter angelegte, aktivitätsbasierte Wertschätzung beschrieben, die Design, Herstellung, Installation und Wartung einbezieht, wodurch Ausgaben über die operative Kapazitätsbasis hinaus erfasst werden können und die Schätzung empfindlich darauf reagiert, wie oft der Pipeline-Zeitplan aktualisiert wird. |

Über die drei Werte hinweg erklärt sich die Spannbreite größtenteils dadurch, ob der Markt als installierte Kapazität behandelt oder in einen ausgabenbasierten USD-Gesamtwert umgerechnet wird, sowie dadurch, wie häufig spätere Projektzeitpläne berücksichtigt werden. Indem wir zunächst die jährliche Kapazitätsbasis konsistent halten und erst danach Aufteilungen und Prüfungen anwenden, bleibt unsere Größenbestimmung auf klare Bau- und Betriebssignale zurückführbar, die bei jeder Aktualisierung erneut überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die derzeit installierte Kapazität?

Die installierte Kapazität wird im Jahr 2026 39,69 GW erreichen und bis 2031 auf 79,94 GW prognostiziert.

Welche CAGR wird bis 2031 erwartet?

Die Kapazität wird voraussichtlich zwischen 2026 und 2031 mit 15,04 % wachsen.

Welches Segment wächst am schnellsten?

Offshore-Wind führt mit einer CAGR von 20,18 % dank ScotWind- und Keltisches-Meer-Projekten.

Warum werden größere Turbinen bevorzugt?

Anlagen über 6 MW senken die Systemausgleichskosten und dominieren 74,42 % der Installationen im Jahr 2025.

Welche wichtige Förderpolitik unterstützt die Einnahmen?

Das inflationsindexierte Differenzvertragssystem (CfD) sichert Mindestpreise und senkt das Investitionsrisiko.

Welche Region führt die künftige Pipeline an?

Schottland hält mehr als 39,75 % der Entwicklungspipeline aufgrund der ScotWind-Pachtverträge.

Seite zuletzt aktualisiert am: