Marktgröße und Marktanteil für Sprühpolyurethanschaum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.06 Milliarden US-Dollar |

| Marktgröße (2031) | 3.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

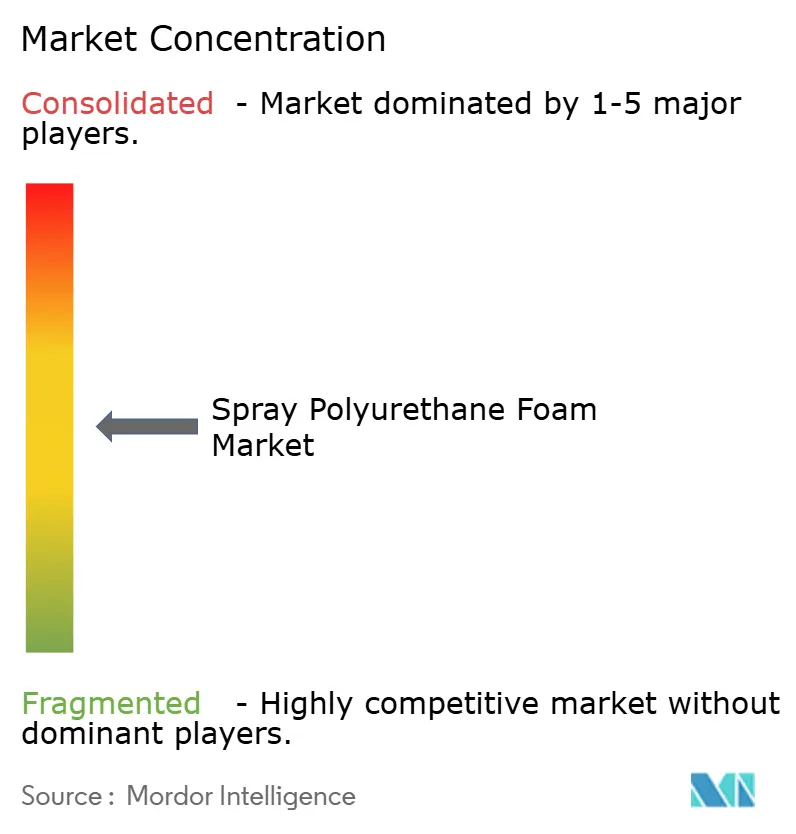

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sprühpolyurethanschaum von Mordor Intelligence

Die Marktgröße für Sprühpolyurethanschaum wird im Jahr 2026 auf USD 3,06 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,91 Milliarden, mit Projektionen für 2031 von USD 3,96 Milliarden, was einem Wachstum von 5,27 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Expansion vollzieht sich, während sich die Energievorschriften für Gebäude verschärfen, Vorschriften zu niedrigem Treibhauspotenzial in Kraft treten und Investitionen in die Kühlkette zunehmen, was die Nachfrage nach höherwertiger Dämmung antreibt. Hersteller ersetzen FCKW mit hohem Treibhauspotenzial durch Hydrofluorolefine und andere Treibmittel der nächsten Generation, um der Regelung zu Technologieübergangsbeschränkungen der EPA zu entsprechen, die am 1. Januar 2025 in Kraft trat (epa.gov). Konsolidierung unter Installateuren, wachsende Sanierungsaktivitäten und ESG-gebundene Finanzierungen stärken den Schwung in Wohn-, Gewerbe- und Industrieprojekten weiter, während Innovationen bei CO₂-basierten Polyolen die Lieferanten für langfristige Nachhaltigkeitsgewinne positionieren.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führte Zweikomponenten-Hochdruck-Sprühschaum mit einem Marktanteil von 37,02 % am Markt für Sprühpolyurethanschaum im Jahr 2025, während halbstarrer Sprühschaum bis 2031 voraussichtlich mit einem CAGR von 6,84 % wachsen wird.

- Nach Anwendung dominierte Dämmung mit 38,74 % der Marktgröße für Sprühpolyurethanschaum im Jahr 2025; Betonhebung und andere Spezialanwendungen werden voraussichtlich bis 2031 mit einem CAGR von 7,05 % wachsen.

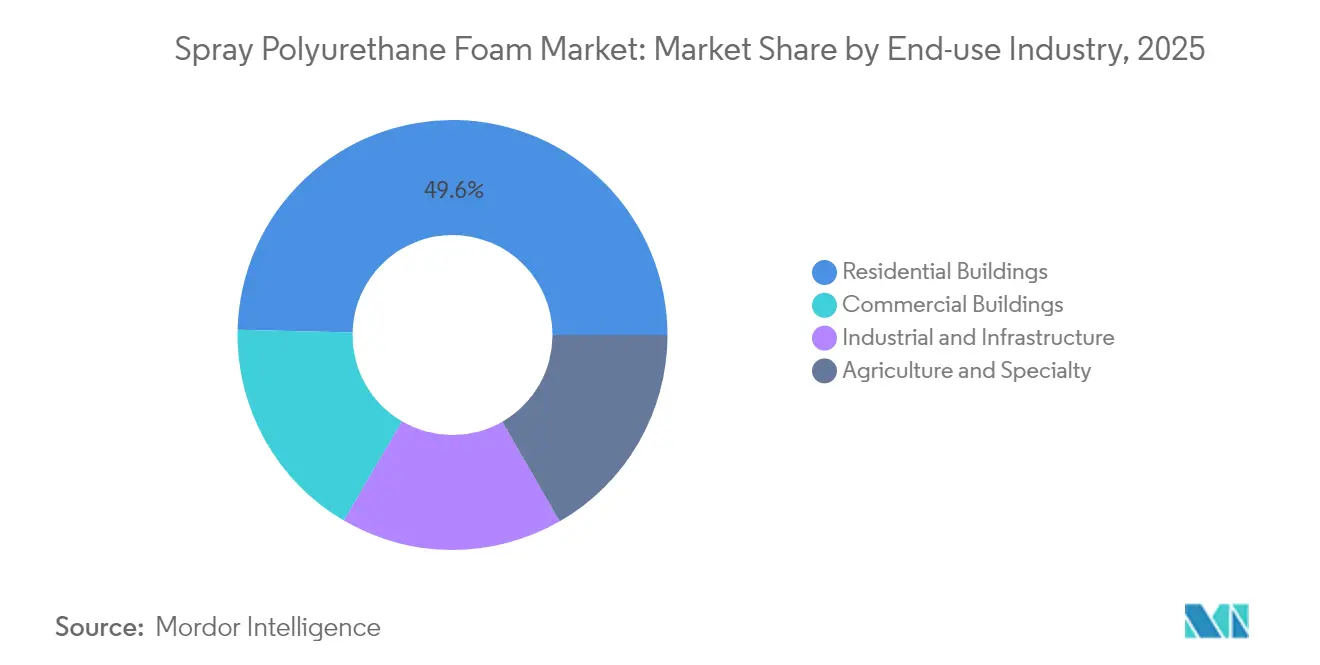

- Nach Endverbrauchsbranche entfielen auf Wohngebäude 49,62 % der Marktgröße für Sprühpolyurethanschaum im Jahr 2025, während Industrie und Infrastruktur mit einem CAGR von 7,39 % bis 2031 wächst.

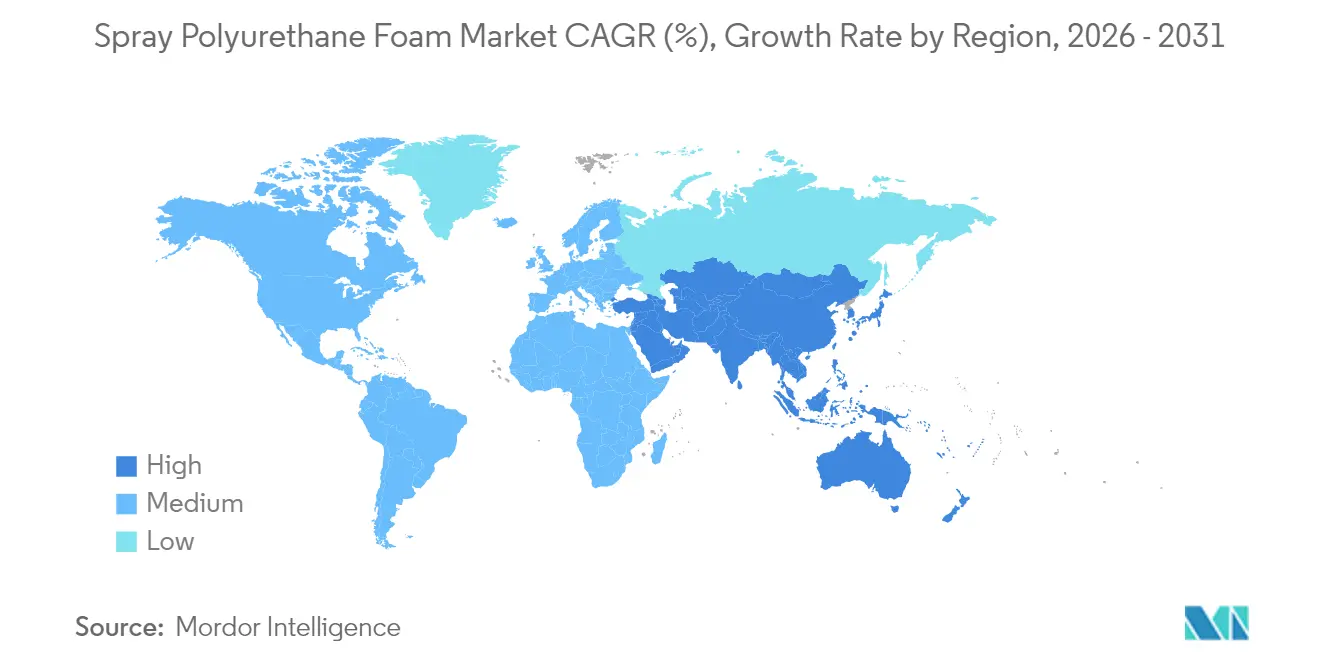

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 47,66 % am Markt für Sprühpolyurethanschaum und wird voraussichtlich im Zeitraum 2026–2031 mit einem CAGR von 7,21 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Sprühpolyurethanschaum

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strenge Gebäudeenergievorschriften und Sanierungspflichten | +1.2% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachsende Bedenken hinsichtlich Treibhausgasemissionen | +0.8% | Global, insbesondere Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachstum in der Kühlkette und im Kühllogistikbereich | +0.6% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| ESG-gebundene Finanzierung durch „grüne Anleihen” für Aufrüstungen mit Sprühpolyurethanschaum | +0.4% | Nordamerika und EU, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Hochhubschaum für solarbereite Dächer | +0.3% | Nordamerika und EU, mit aufkommender Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Gebäudeenergievorschriften und Sanierungspflichten

Der Internationale Energieeinsparcode 2024 hebt geschlossenzelligen Sprühschaum als bevorzugte Luftsperrenlösung hervor und verpflichtet Architekten, höhere Wärmedurchgangswiderstände und Feuchtigkeitskontrollmaßnahmen vorzuschreiben. Die kalifornischen Standards von 2023 und die Aktualisierung des Bauvorschriften Floridas für 2026 vereinfachen beide die Genehmigungen für Sanierungen, senken die Rückbaukosten und beschleunigen die Nachfrage, insbesondere für flach geneigte Gewerbedächer.[1].Florida Roof, „Aktualisierungen des Florida-Bauvorschriften 2026”, floridaroof.com Diese Regeländerungen erweitern die sanierungsfähige Basis, fördern hybride Dämmbaugruppen und drängen Auftragnehmer zu mehr Schulungs- und Geräteinvestitionen, was Zweikomponentensystemen zugute kommt.

Wachsende Bedenken hinsichtlich Treibhausgasemissionen

Unternehmensziele zur Netto-Null-Emission verbinden sich mit den Kostenzielen der Gebäudeeigentümer und unterstreichen die Fähigkeit von Sprühschaum, den Heiz- und Kühlenergieverbrauch laut dem Energy-Star-Programm der EPA um bis zu 10 % zu senken. Installed Building Products meldete seit 2020 eine CO₂-Reduktion von 55 % durch den Einsatz von Sprühschaum bei gleichzeitig deutlich gesteigerter Produktion, was die Entkopplung von Wachstum und Emissionen durch diese Technologie zeigt. Hersteller wie Johns Manville verzeichneten zweistellige Rückgänge bei den absoluten Emissionen, selbst als die Volumina energiesparender Produkte stiegen, was die Übereinstimmung von Nachhaltigkeit und Rentabilität unterstreicht.

Wachstum in der Kühlkette und im Kühllogistikbereich

Americold betreibt 239 Einrichtungen mit insgesamt 1,4 Milliarden Kubikfuß und hält einen nordamerikanischen Kapazitätsanteil von 17,8 %, was verdeutlicht, wie temperaturgeführte Lager eine stetige Nachfrage nach Dämmung erzeugen. Die Mitgliedschaft der Global Cold Chain Alliance mit 1.280 Einrichtungen unterstreicht die globale Reichweite und den wachsenden Bedarf an leistungsstarker, dampfdiffusionshemmender Dämmung. Die überlegene Luftabdichtung von Sprühschaum liefert messbare Energieeinsparungen in diesen energieintensiven Betrieben und stärkt die Einführung in Neubauten und Sanierungen, da die Lebensmittellieferung im E-Commerce zunimmt.

ESG-gebundene Finanzierung durch grüne Anleihen für Aufrüstungen mit Sprühpolyurethanschaum

Die Kapitalmärkte knüpfen die Finanzierungskosten zunehmend an gebäudebezogene CO₂-Kennzahlen, wodurch Sanierungen mit Sprühschaum für zinsgünstigere grüne Anleihen in Frage kommen. Die Arbeit von HB Fuller mit CO₂-reichen Converge-Polyolen veranschaulicht, wie Materialinnovationen Investoren anziehen, die nach nachweisbaren Emissionsreduzierungen suchen. Da LEED- und BREEAM-Rahmenwerke Punkte für Luftdichtheit und Energieeffizienz vergeben, monetarisieren Eigentümer die Vorteile von Sprühschaum durch höhere Vermögensbewertungen und Betriebseinsparungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch Glasfaser und Zellulose | -0.5% | Global, insbesondere im nordamerikanischen Wohnbereich | Kurzfristig (≤ 2 Jahre) |

| Vorschriften und Einschränkungen für Diisocyanate | -0.3% | Global, mit strengerer Durchsetzung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Versorgungsvolatilität bei HFO-Treibmitteln | -0.2% | Global, mit akuten Auswirkungen in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch Glasfaser und Zellulose

Kostenbewusste Wohnungsbauer greifen nach wie vor auf Glasfaserdämmplatten zurück, unterstützt durch langjährige Installationsnetzwerke und geringe Geräteanforderungen. Daten von Home Innovation Research Labs zeigten einen Rückgang des Sprühschaumanteils von 11 % auf 8 % infolge des Wachstums im Mehrfamilienhausbau und der Materialkosteneinsparungen, was die Preissensitivität verdeutlicht. Glasfaserhersteller schließen Leistungslücken mit Angeboten höherer Dichte, während Zellulose mit dem Branding für Recyclingmaterial umweltbewusste Verbraucher anspricht. Sprühschaumlieferanten müssen daher ihre Wertbotschaft rund um Lebenszyklusenergieersparnisse schärfen, um die höheren Anfangsinvestitionen zu überwinden.

Vorschriften und Einschränkungen für Diisocyanate

EU-Vorschriften, die im August 2023 in Kraft traten, verpflichten Auftragnehmer zur Schulung für Produkte, die mehr als 0,1 % Diisocyanate enthalten, was die Compliance-Kosten und den Dokumentationsaufwand erhöht.[2]Europäische Chemikalienagentur, „Beschränkung von Diisocyanaten”, echa.europa.eu Die Regelung der US-EPA zu erheblichen neuen Verwendungszwecken fügt zusätzliche Anforderungen an persönliche Schutzausrüstung und technische Kontrollmaßnahmen hinzu, die insbesondere kleinere Installateure betreffen. Während große Hersteller Schulungen in Vertriebskanäle einbetten können, besteht das Risiko, dass Kostenauswirkungen die Nachfrage in Richtung aufkommender isocyanatfreier Chemikalien verlagern, was laufende Investitionen in Forschung und Entwicklung erfordert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zweikomponentensysteme treiben die Marktführerschaft voran

Das Segment der Zweikomponenten-Hochdrucksysteme hielt im Jahr 2025 einen Marktanteil von 37,02 % am Markt für Sprühpolyurethanschaum, was auf konsistentes Mischen vor Ort, überlegene Wärmedurchgangswiderstände und die Akzeptanz in Bauvorschriften für den Gewerbebau zurückzuführen ist. BASFs neue Isocyanat- und TPU-Linien in Zhanjiang stärken lokale Lieferketten und festigen die Dominanz des Segments in Asien-Pazifik. Halbstarrer Sprühschaum expandiert mit einem CAGR von 6,84 %, da Infrastrukturprojekte Flexibilität für Vibrations- und Temperaturschwankungen benötigen. Einkomponentendosen decken den Bedarf bei kleinen Projekten, während Niederdruckkits empfindliche Substrate abdecken, bei denen reduzierte exotherme Wärme entscheidend ist.

Ein Vorstoß für integrierte Marken veranschaulicht die Wettbewerbsstrategie: Holcims Enverge®-Label vereint die Portfolios von Gaco™ und SES™ und bietet Installateuren einen einheitlichen Spezifikationsweg für Dach-, Wand- und Spezialschäume. Produktdiversifizierung schafft Cross-Selling-Möglichkeiten, wobei halbstarre Innovationen auf solarbereite Dächer und Brückendecks abzielen und intumeszierende Systeme auf Brandschutzvorschriften ausgerichtet sind. Lieferanten, die umfangreiche Kataloge und regionale technische Zentren unterhalten, sind am besten positioniert, um Spezifikationserfolge zu erzielen.

Nach Anwendung: Dominanz der Dämmung steht vor aufkommender Diversifizierung

Dämmung machte im Jahr 2025 38,74 % der Marktgröße für Sprühpolyurethanschaum aus und profitiert von ihrer Doppelrolle als Luftsperre gemäß dem Internationalen Energieeinsparcode 2024, der die Anforderungen an die Luftdichtheit des Gesamtgebäudes erhöht. In Kühllagern liefern geschlossenzellige Formulierungen routinemäßig Energieamortisationszeiten von unter vier Jahren, was die Spezifikation in Kühlkettenprojekten stärkt. Betonhebung, Hohlraumfüllung und geotechnische Stabilisierung stellen den am schnellsten wachsenden Bereich „sonstige Anwendungen” dar, der mit einem CAGR von 7,05 % wächst, da Infrastrukturausgaben den aufgeschobenen Wartungsbedarf aufholen.

Die Nachfrage nach Abdichtung wächst bei Podiumsdecken- und Gründachdesigns, bei denen kontinuierliche Membranen den darunter liegenden bewohnten Raum schützen. Dichtmittel nutzen die selbsthaftende Ausdehnung von Sprühschaum und reduzieren Wärmebrücken rund um Fensteröffnungen. Intumeszierende Produkte wie NCFIs Staycell ONE STEP-Schaum beseitigen die Notwendigkeit separater Wärmeschutzbarrieren, sparen Arbeitsaufwand und erfüllen die Brandprüfprotokolle gemäß NFPA 286. Die vielfältige Nutzung schützt den Markt für Sprühpolyurethanschaum vor zyklischen Neubauzyklen, indem Umsatzpotenziale in Wartungs- und Infrastruktursegmenten erschlossen werden.

Nach Endverbrauchsbranche: Führerschaft im Wohnbereich trifft auf industrielles Wachstum

Wohngebäude behielten im Jahr 2025 einen Marktgrößenanteil von 49,62 % am Markt für Sprühpolyurethanschaum dank steigender Standards für energieeffiziente Häuser und des Bewusstseins der Hausbesitzer für lebenslange Betriebskosteneinsparungen. Steuerliche Anreize gemäß IRA-Abschnitt 25C erstatten bis zu 30 % der Gebäudehüllenaufrüstungen und stimulieren das Sanierungsvolumen. Industrie- und Infrastrukturprojekte, die mit einem CAGR von 7,39 % wachsen, verankern neue Kapazitäten für Kühllager, Lebensmittelverarbeitung und Verteilzentren; Americolds Portfolio von 1,4 Milliarden Kubikfuß unterstreicht diese strukturelle Nachfrage.

Gewerbliche Gebäude bieten eine stetige institutionelle Nachfrage, da Büros und Krankenhäuser strengere Anforderungen an die Gebäudehülle übernehmen. Spezielle Landwirtschafts- und Gewächshausanlagen verlassen sich auf geschlossenzelligen Schaum zur Kondensationskontrolle und Biosicherheit, während Verkehrsinfrastruktur Sprühschaum zur Schalldämpfung und Schwingungsisolierung einsetzt. Konsolidierungsmaßnahmen wie TopBuilds Kauf von Texas Insulation für USD 39 Millionen geben nationalen Installateuren die Möglichkeit, mehrere Endmärkte mit einheitlichen Sicherheits- und Qualitätskontrollprotokollen zu bedienen.

Geografische Analyse

Asien-Pazifik erfasste im Jahr 2025 47,66 % des Marktanteils für Sprühpolyurethanschaum und wird voraussichtlich mit einem CAGR von 7,21 % wachsen, angetrieben durch rasche Urbanisierung, Fabrikerweiterungen und die Einführung von Energievorschriften. Chinas Verlangsamung im Immobiliensektor lenkt Konjunkturmaßnahmen in Richtung Stadterneuerung und steigert die Ausgaben für Sanierungsdämmung, während Indiens HVAC-Sektor bis 2030 auf einem CAGR-Pfad von 15,8 % USD 30 Milliarden erreichen soll, was die Nachfrage nach Gebäudehüllenaufrüstungen erhöht. Japan und Südkorea setzen strenge Anforderungen an die Gebäudehülle in Erdbebengebieten durch und bevorzugen leichte, hochhaftende Dämmung wie Sprühschaum. ASEAN-Nationen erweitern die Kühlkettenkapazität für Meeresfrüchte und Impfstofflagerung und steigern die regionale Nachfrage. BASFs mehrjähriger Investitionsplan von USD 19,5 Milliarden für Asien-Pazifik verdeutlicht das Vertrauen der Lieferanten in die Absorptionskapazität der Region.

Nordamerika bleibt ein reifer, aber stabiler Markt, in dem der bundesweite FCKW-Ausstieg die Compliance vereinheitlicht und die Spezifikationskomplexität gering hält. Kanadas kaltes Klima hält die Nutzung von Sprühschaum in dicken Schichten auf Dachböden aufrecht, während Mexiko als viertgrößter Polyurethanverbraucher der Welt aufgrund von Nearshoring-Dynamik und Wachstum in der Automobilfertigung aufsteigt. Die Konsolidierung unter Auftragnehmern ermöglicht es nationalen Bauunternehmen, Gebäudehüllenlösungen in den USA und Kanada zu standardisieren, gestärkt durch die Netzwerkerweiterung von TopBuild.

Europas Netto-Null-Direktiven und die Sanierungswelle stimulieren die Nachfrage trotz schwacher Makroökonomie. Schulungsvorschriften für Diisocyanate erzeugen Reibung, begünstigen aber letztlich gut kapitalisierte Hersteller mit robusten EHS-Programmen. Covestros DreamResource-Projekt führt Hartschaum mit 20 % CO₂ als Rohstoff ein und demonstriert Europas Führungsrolle in der Kreislaufchemie. Die Universität Lüttich entwickelt isocyanatfreie Schäume mit 70–90 % biobasiertem Inhalt und unterstreicht die regionale Zusammenarbeit zwischen Wissenschaft und Industrie. In Südamerika sowie im Nahen Osten und Afrika werden Energieeffizienzvorschriften schrittweise verschärft; frühe Akteure in Brasilien, Saudi-Arabien und den Vereinigten Arabischen Emiraten setzen Sprühschaum in gewerblichen Großprojekten ein, was auf künftige Volumensteigerungen hindeutet.

Regulatorisches Umfeld

Die Regulierung von Sprühpolyurethanschaum wird im Hinblick auf Klimaauswirkungen und Arbeitssicherheit strenger, was die Auswahl von Treibmitteln und Systemen prägt. In den Vereinigten Staaten verbieten die EPA-Technology-Transitions-Vorschriften im Rahmen des AIM-Act-Regelwerks (85% HFC-Ausstiegspfad bis 2036) ab dem 1. Januar 2025 die Verwendung von HFKW mit höherem GWP in relevanten Polyurethanschaum-Endanwendungen und beschleunigen damit die Umstellung auf Alternativen mit niedrigem GWP wie HFO und andere Optionen der nächsten Generation. EPA-Aktualisierungen im Mai 2026 haben die Compliance-Fristen und teilsektorspezifischen Grenzwerte in den Materialien des Technology-Transitions-Programms weiter präzisiert.

In Europa treibt das EU-F-Gase-Regelwerk einen nahezu vollständigen Ausstieg aus HFKW für Schaumtreibmittel bis 2030 voran, was die Neuformulierung und Qualifizierung von Ersatztreibmitteln entlang der Lieferketten für Bauisolierung vorantreibt. Getrennt davon bringen chemikaliensicherheitsrechtliche Vorschriften zusätzliche Pflichten für Installateure und Auftragnehmer mit sich: Die REACH-Anhang-XVII-Beschränkung für Diisocyanate schreibt ab dem 24. August 2023 eine verpflichtende Schulung für industrielle und gewerbliche Anwender vor, was den Dokumentationsaufwand für die Compliance erhöht und Anbieter sowie Installateure mit skalierbaren Schulungs-, Stewardship- und geprüften EHS-Programmen begünstigt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Sprühpolyurethanschaum beginnt mit der vorgelagerten Produktion von Isocyanaten (insbesondere MDI) und Polyolen, gefolgt von der Lieferung von Additiven und Treibmitteln und anschließend der nachgelagerten Vermischung durch Systemhäuser zu A-Komponenten- und B-Komponenten-Paketen. Große Chemieunternehmen wie BASF, Dow und Huntsman verankern die vorgelagerten Rohstoffe, während regionale und unabhängige Formulierer B-Komponenten-Systeme an lokale Vorschriften und Präferenzen der Installateure anpassen. Zweikomponentensysteme machen den Installateurskanal zudem zu einem zentralen Konversionspunkt, da sie spezielle Dosiergeräte, Baustellenkontrollen und dokumentierte Schulungen erfordern, unterstützt durch Programme wie das Professional Certification Program der Spray Polyurethane Foam Alliance (SPFA).

Die regulatorisch bedingte Neuformulierung ist zu einem zentralen operativen Schritt in der Kette geworden, insbesondere die Abkehr von herkömmlichen HFKW-Treibmitteln bei geschlossenzelligem Schaum nach dem 1. Januar 2025. Dies erhöht die Abhängigkeit von qualifizierten Formulierungen mit niedrigem GWP und einer verlässlichen Versorgung mit konformen Treibmitteln und Additiven. Normen und Prüfinfrastruktur prägen anschließend die nachgelagerte Akzeptanz und Spezifikation, darunter CAN/ULC-712.1-2024 (veröffentlicht am 5. Juni 2024) für sprühappliziertes halbstarres Polyurethanschaum, wobei Bewertungs- und Zulassungswege beeinflussen, wie Hersteller, Distributoren und Auftragnehmer Leistung, Brandprüfung und Installationsqualität dokumentieren.

Wettbewerbslandschaft

Fragmentierung kennzeichnet den Markt für Sprühpolyurethanschaum, da derzeit nur 19 % der gewerblichen Auftragnehmer Sprühpolyurethanschaum-Dienstleistungen anbieten, jedoch 67 % dieser Unternehmen ihren Umsatz von 2023 auf 2024 steigerten. Die Lücke bei Installateuren begünstigt Zusammenschlüsse und Private-Equity-Beteiligungen – erkennbar an Accellas Übernahme der Sprüheinheit von Quadrant und den regionalen Zukäufen von TopBuild –, die auf geografische Abdeckung und ausgebildete Arbeitskräfte abzielen. Große Chemieunternehmen wie BASF, Covestro, Dow und Huntsman konkurrieren durch vorgelagerte Integration, proprietäre Treibmittelmischungen und technische Schulungsprogramme, die es ihnen ermöglichen, ihren Anteil gegenüber regionalen Formulierern zu verteidigen.

Nachhaltigkeit ist nun ein offensichtliches Differenzierungsmerkmal. Die Baustofflösungssparte von Huntsman wandelt PET-Flaschen in Polyurethan um und entspricht damit der Kreislaufwirtschaftsbotschaft, die bei Investoren in grüne Anleihen Anklang findet. Covestro und BASF vermarkten CO₂-basierte Polyole, während kleinere Innovatoren isocyanatfreie Wege verfolgen, um künftigen toxikologischen Vorschriften zuvorzukommen. Technologiepakete mit digitalen Ertragsverfolgungssprühgeräten und cloudbasierten Qualitätssicherungsportalen trennen Premium-Lieferanten weiter von Massenware-Mischern, indem sie den Abfall auf der Baustelle reduzieren und Gebäudeeigentümern nachweisbare Leistungsdaten liefern.

Regionale Dynamiken beeinflussen die Strategie. In Asien-Pazifik lokalisieren multinationale Lieferanten ihre Produktion, um Zölle zu vermeiden und Lieferzeiten zu verkürzen, während inländische Hersteller den Preis nutzen, um Massenwohnungsprojekte zu gewinnen. Nordamerikanische Akteure konzentrieren sich auf die Einhaltung von Bauvorschriften und Zusammensetzungen mit niedrigem Treibhauspotenzial, während europäische Unternehmen in biobasierte Inhalte und Kreislaufrohstoffe investieren. In allen Regionen beschleunigen Lieferantenkooperationen mit Universitäten und Additivunternehmen die Produktdifferenzierung in den Bereichen Flammschutz, Akustik und Witterungsbeständigkeit.

Marktführer im Bereich Sprühpolyurethanschaum

BASF SE

Dow Chemical Company

Huntsman Corporation

Covestro AG

Carlisle Companies Inc. (CSFI)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristig entsteht ein Freiraum für compliance-fähige SPF-Systeme mit geringerem gebundenem CO2-Fußabdruck, die Eigentümern und Auftragnehmern helfen, strengere Anforderungen an Treibmittel und Chemikaliensicherheit zu erfüllen und gleichzeitig die Leistungsziele der Gebäudehülle zu erreichen. Maßnahmen von BASF und Dow zeigen, wie Massenbilanz- und zertifizierte Inputs von der Unternehmenskommunikation zur Nachhaltigkeit hin zu SPF-relevanten Rohstoffen und Systemen wandern, darunter die Einführung eines Biomassebilanz-Isocyanats durch BASF für nordamerikanische SPF-Systeme (April 2026) und die ISCC-PLUS-Zertifizierung, die Dow für seine MDI-Anlage in Freeport, Texas, erhalten hat (Oktober 2025). Dies eröffnet Systemhäusern und Installateuren die Möglichkeit, ihre Angebote mithilfe von drittparteigestützten Produktattributen und Dokumentationen zu differenzieren, die mit Anforderungen an grünes Bauen und Eigentümerberichterstattung übereinstimmen.

Eine weitere Chance liegt in der Standardisierung und dem Aufbau von Installateurskompetenzen, da Arbeitskräfte- und Qualitätsengpässe die SPF-Einführung beeinträchtigen. Der International Code Council schloss im März 2026 eine öffentliche Prüfung für ICC 1100 (Spray-applied Polyurethane Foam Plastic Insulation) ab, ein Schritt hin zu einem klareren, jurisdiktionsübergreifend übernehmbaren Standard, der Unklarheiten bei Genehmigungen und Leistungsanforderungen reduzieren kann. Parallel dazu startete die SPFA im Februar 2026 FoamItRight.org, um den Weg zur Teilnahme am Professional Certification Program zu vereinfachen und so die Skalierung von Auftragnehmern sowie konsistentere Ergebnisse auf der Baustelle zu unterstützen, während strengere Durchsetzung von Vorschriften und Schulungspflichten für Diisocyanate den administrativen Aufwand für kleinere Installateure erhöhen.

Aktuelle Branchenentwicklungen

- April 2026: BASF brachte ELASTOSPRAY BMB Isocyanat für nordamerikanische Sprühpolyurethanschaumsysteme auf den Markt, das einen Massenbilanzansatz nutzt, um Aussagen zu einem geringeren gebundenen CO2-Fußabdruck für SPF-Komponenten zu unterstützen. Dieser Schritt erweitert das Spektrum an Formulierungsoptionen, die Systemhäuser Gebäudeeigentümern anbieten können, die dokumentierte Nachhaltigkeitsattribute in Kombination mit vorschriftskonformer Dämmleistung wünschen.

- Oktober 2025: Dow erhielt die ISCC-PLUS-Zertifizierung für seine MDI-Produktionsanlage in Freeport, Texas, was Massenbilanzangebote ermöglicht, die eine Zuordnung biobasierter oder zirkulärer Rohstoffe unterstützen. Dies stärkt nachgelagerte Lieferketten, die EPD- und LCA-Dokumentationen anstreben, und trägt dazu bei, SPF-Rohstoffe mit nachhaltigkeitsbezogenen Beschaffungsanforderungen in Einklang zu bringen.

- Juni 2024: Huntsman Building Solutions fügte seiner Icynene-Serie Icynene Xpress 55 hinzu, einen offenzelligen Sprühschaum, der für unbelüftete Dachböden und Kriechkeller entwickelt wurde und sich an den Brandprüfanforderungen von AC-377 Appendix X orientiert. Die Produktergänzung erweitert die Auswahl für Auftragnehmer bei vorschriftsorientierten Bauteilen in Anwendungen der Wohngebäudesanierung und des Neubaus, bei denen Brandprüfung und Dachbodenleistung die Spezifikation bestimmen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als der Umsatz, der mit sprühapplizierten Polyurethanschaumsystemen erzielt wird, die zur Schaffung von Dämm- und Schutzschichten auf Gebäuden und anderen Oberflächen eingesetzt werden, wobei sowohl Neubau- als auch Sanierungsaktivitäten abgedeckt werden. Der Umsatz wird am Verkaufszeitpunkt des Schaumsystems erfasst.

Ausschlüsse des Anwendungsbereichs: Wir schließen Nicht-Sprühpolyurethanschaum-Formate aus (wie Blockschaum, Formteile oder Plattendämmung) sowie nachgelagerte Installationsarbeiten, die als separate Dienstleistung bepreist werden, sofern sie nicht mit dem Schaumsystem gebündelt sind.

Übersicht der Segmentierung

- Nach Produkttyp

- Zweikomponenten-Hochdruck-Sprühschaum

- Zweikomponenten-Niederdruck-Sprühschaum

- Einkomponentenschaum (OCF)

- Halbstarrer Sprühschaum

- Nach Anwendung

- Dämmung

- Abdichtung

- Asbestkapselung

- Dichtmittel

- Sonstige Anwendungen (Betonhebung / Hohlraumfüllung usw.)

- Nach Endverbrauchsbranche

- Wohngebäude

- Gewerbliche Gebäude

- Industrie und Infrastruktur

- Landwirtschaft und Spezialanwendungen

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Kartierung, wo die SPF-Nachfrage tatsächlich entsteht, hauptsächlich in Bauisolierung, Dacheindeckung und Wetterschutz, und verknüpft dies anschließend damit, wie Schaumsysteme verkauft werden. Öffentliche Quellen dienen zur Verankerung der Modell-Inputs, etwa Bauproduktion und Baugenehmigungen des US Census Bureau, makroökonomische und branchenbezogene Indikatoren der Weltbank, Referenzen zu Energieeffizienz und Gebäudehülle des US-Energieministeriums (DOE) sowie Umwelt- und Chemikalieninformationen der US-EPA.

Wir überprüfen zudem Veröffentlichungen von Branchenverbänden und Fachliteratur (einschließlich fachbegutachteter Artikel zu Dämmleistung und Treibmittelübergängen), um zu bestätigen, wie sich die Nutzung von offen- und geschlossenzelligem Schaum je nach Klima und Bauvorschriften unterscheidet. Unternehmensberichte, Investorenpräsentationen und seriöse Presse werden herangezogen, um Kapazitätserweiterungen, Rohstoffverfügbarkeit und Preiskommentare zu überprüfen. Diese werden mit Mustern aus kostenpflichtigen Abonnements für Unternehmensfinanzdaten und Marktanalysen, Patentdatenbanken sowie sendungsbasierten Import- und Exportdaten abgeglichen. Die Inputs der Schreibtischrecherche sind nicht erschöpfend, und viele weitere öffentliche und kostenpflichtige Quellen wurden zur Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Primärinterviews dienen dazu, die für das Wertmodell wichtigsten Schreibtischannahmen einem Belastungstest zu unterziehen, insbesondere den Anwendungsmix, die durchschnittlichen Verkaufspreisspannen und das Tempo der Einführung von Treibmitteln mit niedrigem GWP nach Region. Wir sprachen mit einer Mischung aus Rohstoff-Stakeholdern, Anbietern von Schaumsystemen, Distributoren, Auftragnehmern und großen Endanwendern, sodass die endgültige Sichtweise sowohl angebotsseitige Realitäten als auch Nachfragesignale von der Baustelle über APAC, EMEA und Amerika hinweg widerspiegelt.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 13% | APAC: 42% |

| Mid-Tier: 59% | Funktions-/Bereichsleiter: 40% | EMEA: 35% |

| Kleinere Akteure: 14% | Manager: 47% | Amerika: 23% |

Marktgrößenbestimmung & Prognose

Die Kernlogik der Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Bau- und Sanierungsaktivitäten in einen adressierbaren Nachfragepool für Dämmung und Abdichtung umgewandelt werden, worauf die SPF-Durchdringung nach Region und Anwendung angewendet wird. Um die Zahlen realistisch zu halten, werden die Ergebnisse durch selektive Bottom-up-Näherungen bestätigt, hauptsächlich einen Ansatz aus stichprobenbasiertem durchschnittlichem Verkaufspreis multipliziert mit Volumen für Schlüsselanwendungen, sowie eine Anbieter- und Kanalüberprüfung, die hilft, unterberichtete kleinere Auftragnehmer auszugleichen.

Zu den wichtigsten im Modell verwendeten Inputs zählen die Bauproduktion im Wohn- und Nichtwohnbereich, Nachfrageindikatoren für Dacheindeckung und Dämmung, die Ausrichtung der Gebäudeenergievorschriften, Verschiebungen zwischen offen- und geschlossenzelliger Nutzung, die durch Klima- und Leistungsanforderungen bedingt sind, sowie Preissignale für Rohstoffe und Treibmittel, die in die Entwicklung des durchschnittlichen Verkaufspreises einfließen. Wo Lücken in den Bottom-up-Überprüfungen bestehen, interpolieren wir anhand vergleichbarer Ländermuster und Rückmeldungen von Auftragnehmern zu typischen Projektgrößen und testen die Gesamtwerte anschließend erneut gegen den Top-down-Nachfragepool.

Für die Prognose wird eine Szenarioanalyse rund um Baukonjunkturzyklen und politische Unterstützung für Sanierungen angewendet, gefolgt von einem Glättungsschritt bei Preis- und Mixänderungen, damit einmalige Ausschläge die Kurve nicht verzerren. Annahmen zu Durchdringung und Preisgestaltung werden mit den Befragten überprüft, und wir übernehmen nur, was durch beobachtbare Indikatoren und wiederholbare Schritte erklärt werden kann.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale hinweg validiert. Die Gesamtwerte des Modells werden mit Trends bei Bau- und Dämmaktivitäten, Handelsströmen für Schlüsselchemikalien sowie angegebenen Kapazitäts- oder Nachfragekommentaren aus öffentlichen Offenlegungen abgeglichen. Wenn eine Abweichung ungewöhnlich erscheint, wird der Treiber isoliert, der Input überprüft und eine Folgediskussion mit einem relevanten Experten ausgelöst, damit die Anpassung nicht auf Vermutungen beruht.

Vor der Freigabe durchläuft die Arbeit eine mehrstufige interne Überprüfung, die Logikprüfungen, Konsistenzprüfungen der Einheiten und regionsübergreifende Plausibilitätstests umfasst. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und ein abschließender Durchgang vor der Auslieferung wird durchgeführt, damit Kunden eine aktuelle Sichtweise erhalten.

Vergleich der Marktgröße für Sprühpolyurethanschaum von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Sprühpolyurethanschaum stimmen nicht immer überein, da derselbe Begriff für leicht unterschiedliche Produktkörbe und Preispunkte verwendet wird. Unterschiede ergeben sich auch aus dem als Hauptreferenz gewählten Jahr, davon, ob die Schätzung an Bauindikatoren oder an Erzählungen zu Lieferantenversand gebunden ist, und wie oft Annahmen aktualisiert werden.

In dieser Studie sind die wesentlichen Ursachen für Abweichungen, ob Einkomponentendosen in dieselbe Gesamtsumme wie Zweikomponentensysteme einbezogen werden, wie Dach- und Abdichtungsanwendungen im Vergleich zur allgemeinen Dämmung behandelt werden, und ob das Modell eine stetige Kurve des durchschnittlichen Verkaufspreises oder eine schnellere Preiseskalationsannahme bei Rohstoffvolatilität verwendet. Wenn sich der Zeitpunkt der Währungsumrechnung und die Wahl des Basisjahres unterscheiden, können selbst ähnliche Volumenbetrachtungen eine bedeutende Spanne in USD aufweisen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,06 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 3,06 Mrd. USD (2025) | Verwendet 2025 als Basisjahr und weist eine Gesamtsumme für Polyurethan-Sprühschaum aus, die angrenzende Wertepools für Polyurethan-Sprühschaum und eine andere Preisbasis vermischen kann, was den Ausgangspunkt im Vergleich zu einer auf 2026 verankerten Reihe verschieben kann. |

| Branchenverlag B | 3,05 Mrd. USD (2025) | Geht von einer Basis im Jahr 2025 aus und verwendet eine breite Liste von Endanwendungen, die Überschneidungen zwischen Dämmung, Dacheindeckung und Dichtstoffanwendungen zulassen kann, was die Anwendung von Anwendungsmix und ASP-Gewichtung verändern kann. |

Die Tabelle zeigt, dass die Spanne weniger mit der langfristigen Richtung als vielmehr mit der Ausrichtung des Basisjahres und dem, was innerhalb des SPF-Systemwerts gezählt wird, zusammenhängt. Durch die Trennung der Umsätze aus Zweikomponentensystemen von angrenzenden Polyurethanschaum-Formaten und die erneute Überprüfung von Durchdringung und Preisgestaltung anhand von Bau- und Sanierungsindikatoren bleibt der Wert für 2026 auf klare Inputs zurückführbar – eine von Mordor Intelligence angewandte Vorgehensweise.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Sprühpolyurethanschaum?

Die Marktgröße für Sprühpolyurethanschaum beträgt im Jahr 2026 USD 3,06 Milliarden und wird bis 2031 voraussichtlich auf USD 3,96 Milliarden bei einem CAGR von 5,27 % steigen.

Welche Region führt den Markt für Sprühpolyurethanschaum an?

Asien-Pazifik hält im Jahr 2025 einen Marktanteil von 47,66 % und ist mit einem CAGR von 7,21 % bis 2031 auch die am schnellsten wachsende Region.

Welches Produktsegment dominiert den Umsatz?

Zweikomponenten-Hochdrucksysteme führen mit einem Marktanteil von 37,02 % im Jahr 2025 aufgrund ihrer starken Wärmedurchgangswiderstandsleistung und der Vertrautheit der Auftragnehmer.

Welcher Faktor beschleunigt die Nachfrage nach Sprühschaum am stärksten?

Die weltweit zunehmende Verschärfung von Gebäudeenergievorschriften treibt die Einführung voran, da geschlossenzelliger Sprühschaum gleichzeitig Dämmung und Luftsperrleistung bietet.

Wie gehen Lieferanten mit Umweltvorschriften um?

Führende Hersteller wechseln zu Treibmitteln mit niedrigem Treibhauspotenzial, investieren in CO₂-basierte Polyole und entwickeln isocyanatfreie Chemikalien, um aufkommenden regulatorischen Rahmenbedingungen zu entsprechen.

Seite zuletzt aktualisiert am: