Polyurethan-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 92.17 Milliarden US-Dollar |

| Marktgröße (2031) | 120.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Polyurethan-Marktanalyse von Mordor Intelligence

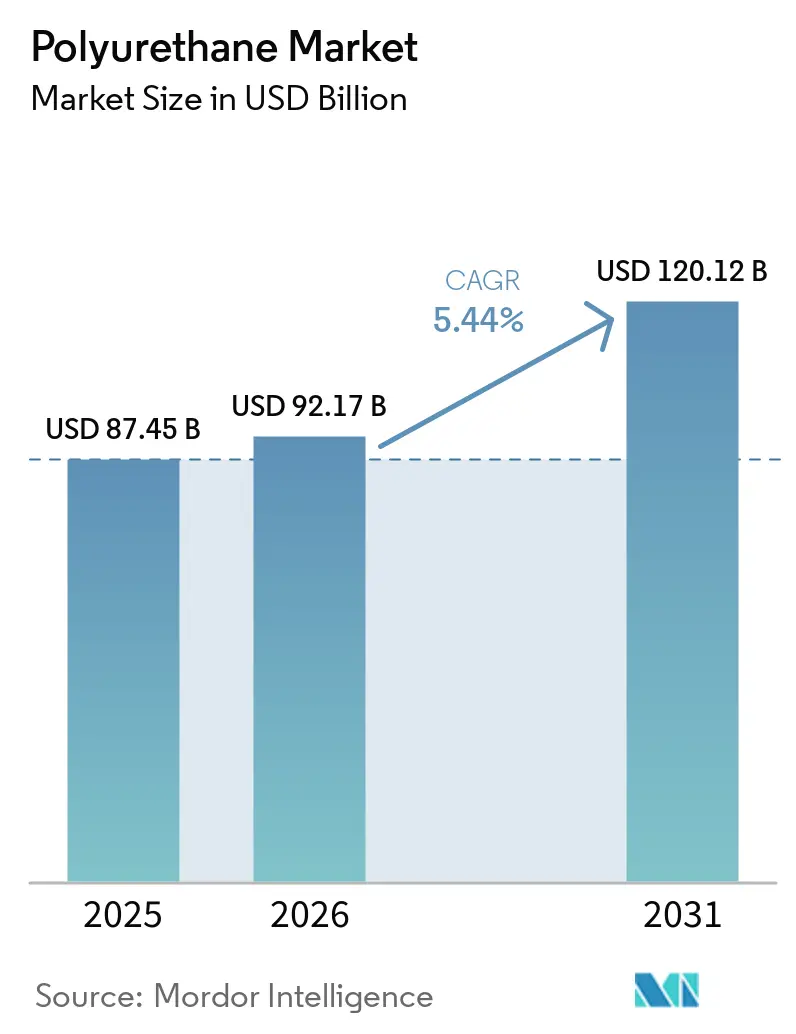

Die Polyurethan-Marktgröße wird voraussichtlich 87,45 Milliarden USD im Jahr 2025, 92,17 Milliarden USD im Jahr 2026 betragen und bis 2031 120,12 Milliarden USD erreichen, mit einer CAGR von 5,44 % von 2026 bis 2031. Regulatorische Veränderungen in der Gebäudedämmung, der automobilen Gewichtsreduzierung und der Offshore-Windenergie treiben den Polyurethan-Markt in Richtung leistungsfähigerer Hart- und Weichschäume, auch wenn volatile Isocyanat-Kosten die Margen belasten. Biobasierte Polyole entwickeln sich rasch weiter, und Kapazitätserweiterungen im Asien-Pazifik-Raum kalibrieren die globalen Handelsströme neu. Gleichzeitig verschärft das Überangebot bei Toluoldiisocyanat (TDI) den Preiswettbewerb und veranlasst westliche Hersteller, ihre europäischen Anlagen zu überdenken. Nachgelagerte Verarbeiter fragmentieren sich weiter, was die Preissetzungsmacht erschwert, aber Raum für Spezialqualitäten und serviceorientierte Lösungen in Bau- und Möbelanwendungen schafft.

Wichtigste Erkenntnisse des Berichts

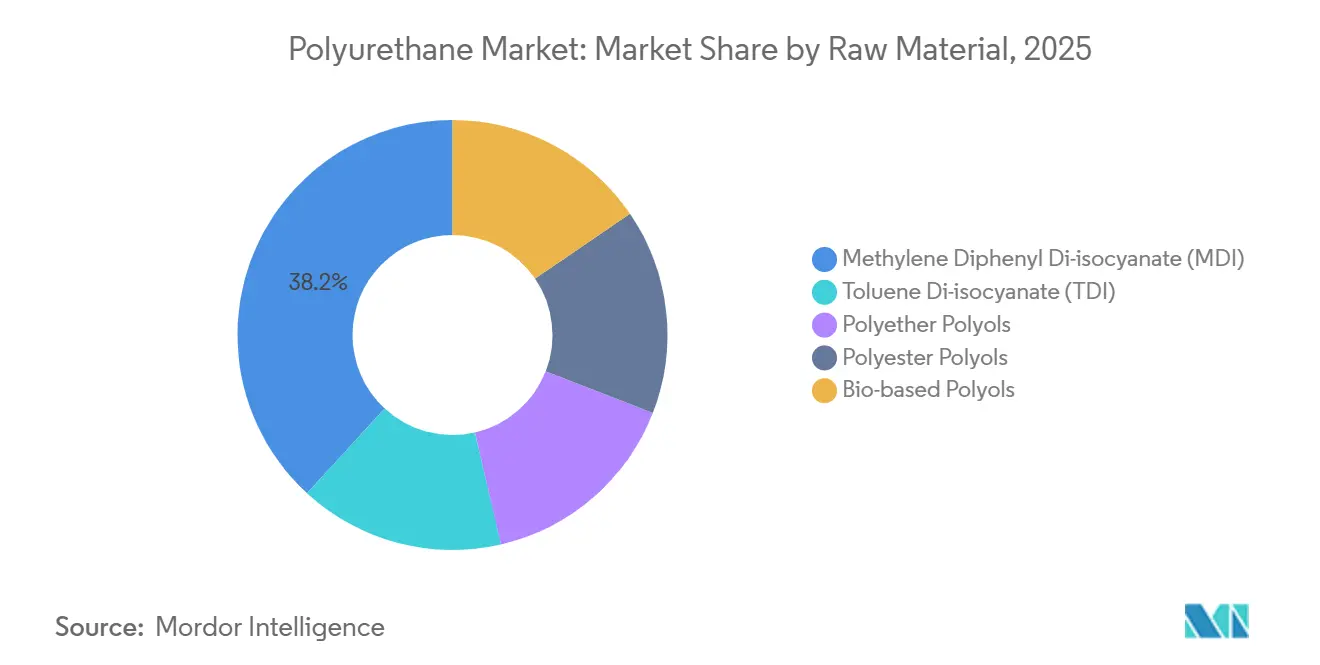

- Nach Rohmaterial hielt Methylendiphenyldiisocyanat im Jahr 2025 einen Polyurethan-Marktanteil von 38,17 %, während biobasierte Polyole bis 2031 mit einer CAGR von 12,60 % wachsen.

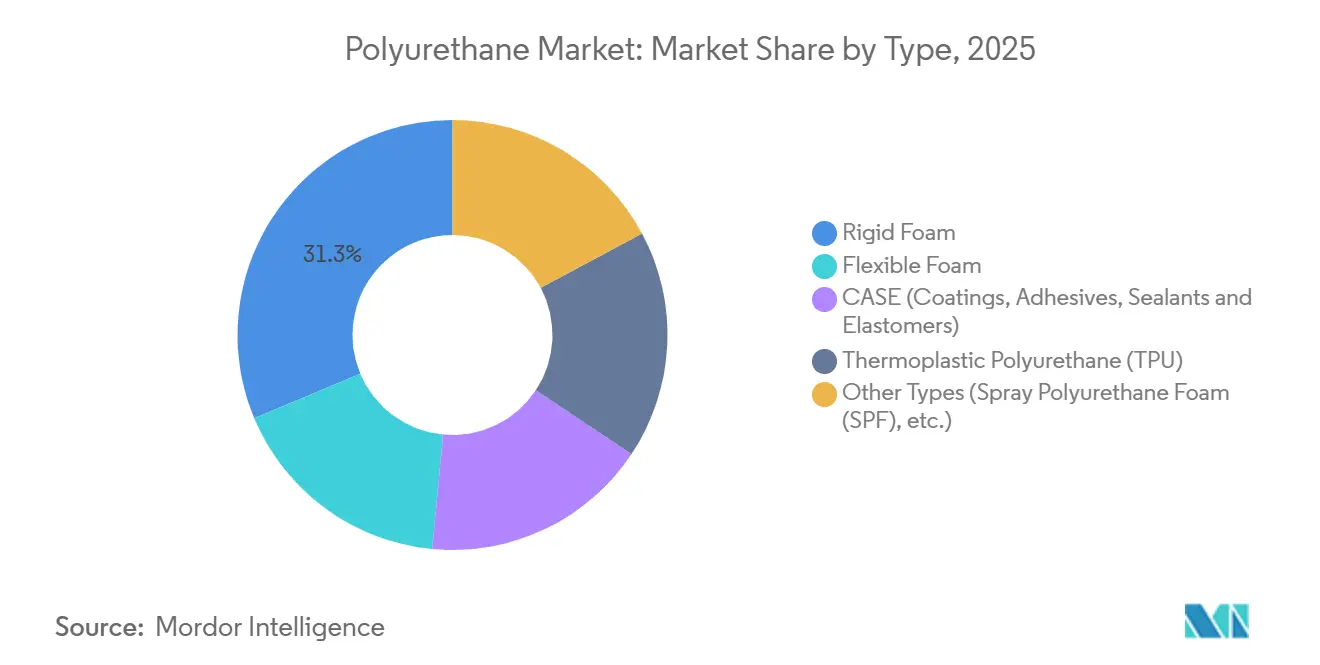

- Nach Typ entfiel auf Hartschaum im Jahr 2025 ein Anteil von 31,33 % am Polyurethan-Markt, während Weichschaum bis 2031 voraussichtlich mit einer CAGR von 7,80 % wächst.

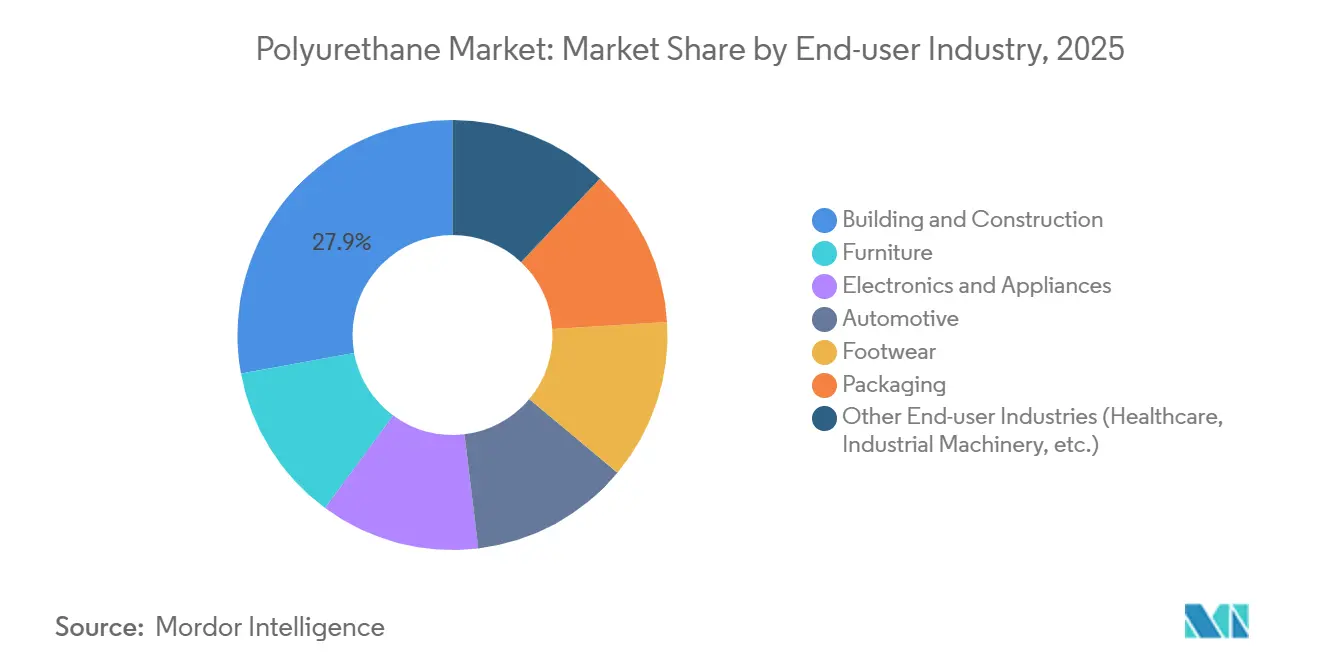

- Nach Endverbraucherbranche entfiel auf Bauwesen und Konstruktion im Jahr 2025 ein Anteil von 27,87 % an der Polyurethan-Marktgröße und wächst mit einer CAGR von 8,90 % bis 2031.

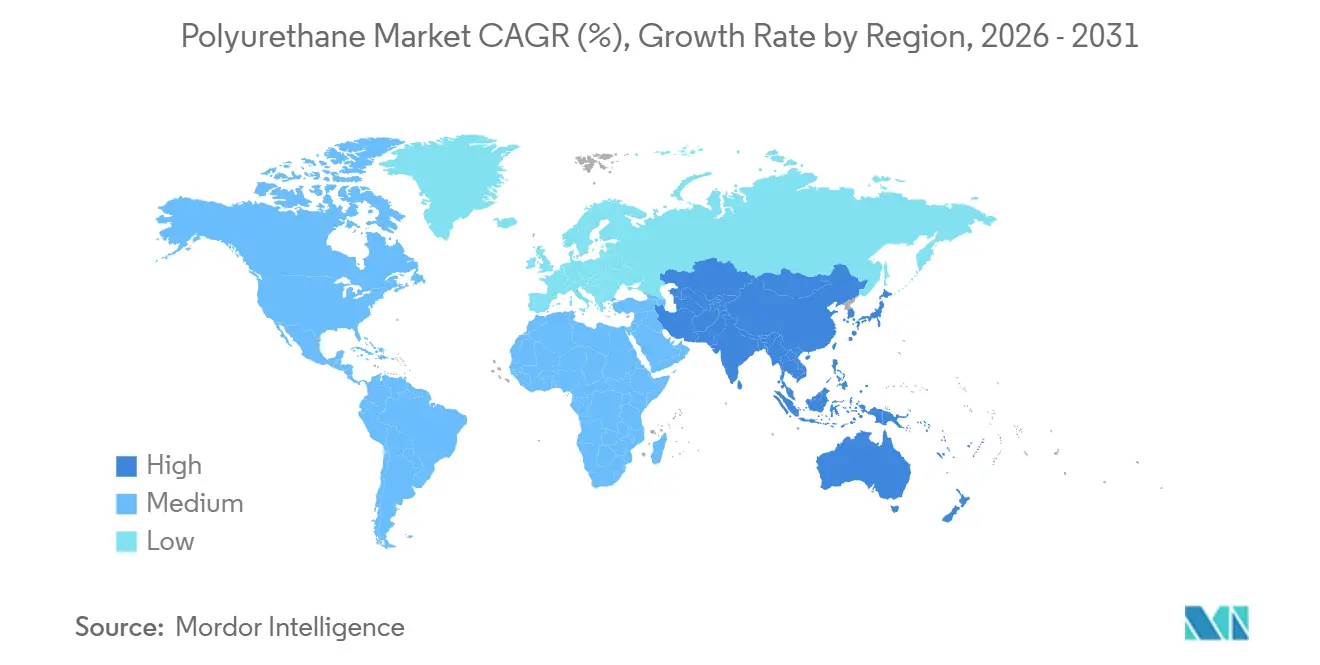

- Nach Geografie führte Asien-Pazifik mit einem Umsatzanteil von 47,05 % im Jahr 2025; die Region soll bis 2031 mit einer CAGR von 6,80 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Polyurethan-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage durch automobile Gewichtsreduzierung | +1.2% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Boomende Nachfrage nach Dämmung im Bauwesen und in der Konstruktion | +1.5% | EU, Naher Osten, globale Renovierungsprogramme | Langfristig (≥ 4 Jahre) |

| Anstieg bei hochelastischen Möbel- und Bettschäumen | +0.8% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einsatz von PU in Offshore-Windturbinenblättern und Gondelverkleidungen | +0.4% | Asien-Pazifik, Europa | Langfristig (≥ 4 Jahre) |

| Massenindividualisierung von Schuhwerk mittels additiver PU-Fertigung | +0.3% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage durch automobile Gewichtsreduzierung

Automobilhersteller ersetzen Stahl und Aluminium durch Polyurethan-Verbundwerkstoffe aus der Polyurethan-Industrie, um das EU-Flottenverbrauchsziel von 93,6 g/km CO₂ für 2025 und den US-amerikanischen Corporate Average Fuel Economy-Standard von 49 mpg für 2026 zu erfüllen. BASFs Sprühtransferformverfahren reduzierte die Masse des vorderen Querträgers des Ford F-150 Lightning um 30 %, ohne die Crashsicherheit zu beeinträchtigen. Jeeps Grand Cherokee 4xe verwendet eine Polyurethan-Verbundheckklappe, die 18 % leichter ist als gestanzter Stahl, und Toyota spart 2,4 kg pro Tundra-Hybrid durch den Einsatz von Polyurethan-Sitzrahmen. Jedes eingesparte Kilogramm verlängert die Reichweite von batterieelektrischen Fahrzeugen um 1–2 km, ein Vorteil, der sich mit wachsenden Akkupacks verstärkt.

Boomende Nachfrage nach Dämmung im Bauwesen und in der Konstruktion

Die Richtlinie 2024/1275 verpflichtet EU-Mitglieder, das globale Erwärmungspotenzial über den Lebenszyklus für Dämmstoffe zu melden und schreibt bis 2030 emissionsfreie Gebäude im Betrieb vor. Polyurethan-Hartschaum mit einer Wärmeleitfähigkeit von 0,022 W/m·K ermöglicht Dünnwand-Sanierungen, wo Flächenprämien hoch sind. Das Phasensenkungsprogramm der US-amerikanischen Umweltschutzbehörde für Fluorkohlenwasserstoffe begrenzt Treibmittel ab 2025 auf ein Treibhauspotenzial von 150, was Formulierer zu teureren Hydrofluorolefinen drängt [1]U.S. Environmental Protection Agency, "Phasedown of Hydrofluorocarbons," epa.gov . Saudi-Arabiens Vertragsabschlüsse im Wert von 144,3 Milliarden USD im Jahr 2024 schreiben Polyurethan-Hartschaumplatten für Passivhaus-Leistung in der Wüste vor. Zusammen steigern diese Maßnahmen die Nachfrage schneller als Weichschaum, was den 1,5-Prozentpunkte-Schub auf die Polyurethan-Markt-CAGR trotz steigender Produktionskosten erklärt.

Anstieg bei hochelastischen Möbel- und Bettschäumen

Verbraucher bevorzugen Matratzen, die über ein Jahrzehnt ihre Form behalten, und Sitzmöbel, die dem Durchsitzen widerstehen. Tempur Sealy steigerte die Bruttomarge im Jahr 2025 um 120 Basispunkte durch den Wechsel zu viskoelastischen Schäumen höherer Dichte. Purple Innovations Hybridbetten kombinieren Polyurethan-Trägerschichten mit einem Gelflexgitter und nutzen E-Commerce-Kanäle, die mittlerweile mehr als 35 % des US-amerikanischen Matratzenabsatzes ausmachen. Automobilsitzlieferanten Adient und Lear spezifizieren hochelastischen Schaum mit 50–60 kg/m³ zur Bewältigung von Gewichtskonzentrationen durch Akkupacks. Diese Trends tragen 0,8 Prozentpunkte zum Polyurethan-Marktwachstum bei und ziehen Kapazitätsinvestitionen in den Asien-Pazifik-Raum, wo die Arbeitskosten weiterhin niedriger sind.

Einsatz von PU in Offshore-Windturbinenblättern und Gondelverkleidungen

Covestro, Goldwind und LZ Blades erreichten 2024 den Meilenstein von tausend Blättern mit einem 64,2 m langen Polyurethan-Blatt, das von DNV GL zugelassen wurde. Die Glasübergangstemperatur von Polyurethan bei −40 °C erhält den Elastizitätsmodul an arktischen Standorten und in der Nordsee, während eine Bruchdehnung von über 200 % Böenlasten absorbiert. Erosionsbeständige Polyurethan-Vorderkantenbeschichtungen verdoppeln die Inspektionsintervalle und sparen bis zu 25.000 USD pro Turbine jährlich. Asien-Pazifik installierte 2024 7,4 GW Offshore-Windenergie, was die Nachfrage konzentriert und 0,4 Prozentpunkte zur Polyurethan-Markt-CAGR beiträgt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Isocyanat-Rohstoffpreise | -0.9% | Asien-Pazifik, Europa | Kurzfristig (≤ 2 Jahre) |

| Verschärfung globaler PFAS- und Diisocyanat-Expositionsvorschriften | -0.7% | EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch biobasierte thermoplastische Polymere | -0.5% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Isocyanat-Rohstoffpreise

MDI- und TDI-Preise sanken im April 2025 um 18–22 % im Jahresvergleich, da chinesische Überkapazitäten auf eine gedämpfte Nachfrage der nachgelagerten Industrie trafen. ResourceWise bestätigte im November 2025 anhaltende Schwäche und zwang integrierte Hersteller, die Auslastung zu drosseln. Kleinere Verarbeiter, die dem Spotmarkt ausgesetzt sind, sehen sich Rohstoffschwankungen gegenüber, die bis zu 60 % der Herstellungskosten ausmachen können. Nachfragezerstörung tritt ein, wenn Preisanstiege Bauherren dazu veranlassen, Projekte zu verzögern oder auf Mineralwolle umzusteigen, was 0,9 Prozentpunkte von der Polyurethan-Markt-CAGR abzieht.

Verschärfung globaler PFAS- und Diisocyanat-Expositionsvorschriften

EU-REACH begrenzt die Diisocyanat-Exposition auf 6 µg NCO/m³ und erfordert geschlossene Dosiersysteme, die 200.000–500.000 USD pro Linie kosten. Die US-amerikanische Arbeitsschutzbehörde hat eine Obergrenze von 1 ppb in den Vereinigten Staaten vorgeschlagen, was für mittelgroße Anlagen Kontrollkosten von 1,2 Millionen USD impliziert. Californias Proposition 65-Warnhinweise dämpfen die Nachfrage nach Sprühschaum-Sanierungen, und ein ausstehender EU-PFAS-Bann bedroht fluorierte Katalysatoren und Treibmittel. Diese Maßnahmen kürzen 0,7 Prozentpunkte vom Polyurethan-Marktwachstum, da Planer auf Mineralwolle oder Vakuumdämmplatten ausweichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohmaterial: MDI sichert Volumen, während Biopolyole an Fahrt gewinnen

Methylendiphenyldiisocyanat sicherte sich 2025 einen Polyurethan-Marktanteil von 38,17 % und unterstreicht damit seine Stellung in der Hartdämmung und im thermoplastischen Polyurethan. TDI bleibt für flexiblen Möbelschaum unverzichtbar, obwohl das Überangebot die Preise seit Mitte 2024 gedrückt hat. Polyether- und Polyesterpolyole füllen Standardformulierungen, während biobasierte Polyole auf der Grundlage von Cargill-Sojaölen und Covestros Cardyon-CO₂-Technologie mit einer CAGR von 12,60 % voranschreiten. Die resultierende Mischung deutet auf eine Zukunft hin, in der konventionelle Rohstoffe das Volumen durch Skaleneffekte schützen und erneuerbare Polyole Nischen mit nachgewiesenen niedrigen CO₂-Fußabdrücken erschließen.

Die Durchdringung von Biopolyolen steht im Einklang mit der EU-Scope-3-Berichterstattung und US-amerikanischen Markenverpflichtungen, was die Margen trotz eines Kostenaufschlags von 20–30 % steigert. Covestros erste kommerzielle Cardyon®-Qualitäten enthalten 20 % abgeschiedenes CO₂ und veranschaulichen, wie Prozessinnovation fossile Zwischenprodukte ausgleichen und Angebote differenzieren kann. Polyesterpolyole gewinnen Marktanteile bei der Harzinfusion für Windturbinen und Klebstofffolien für die Automobilindustrie, wo aromatische Chemie die UV-Stabilität verbessert. Unterdessen zwingen preisgetriebene TDI-Dynamiken westliche Hersteller zur Rationalisierung von Anlagen, wie Dows europäische strategische Überprüfung zeigt. Der Polyurethan-Markt absorbiert diese Verschiebungen durch die Balance zwischen kostengünstigen asiatischen Isocyanaten und hochmargigen Spezialitätssystemen in Nordamerika und Europa.

Nach Typ: Weichschaum übertrifft Hartschaum dank E-Commerce-Rückenwind

Hartschaum hielt 2025 einen Anteil von 31,33 % am Polyurethan-Marktvolumen, doch Weichschaum wird voraussichtlich schneller wachsen – mit einem CAGR von 7,80 % –, da der Online-Handel die Nachfrage nach Schutzpolsterung unter 30 kg/m³ ankurbelt. CASE-Formulierungen liefern abriebfeste Beschichtungen und Elastomere für Industrieböden und Fahrzeugunterböden und sichern so Premiummargen. Thermoplastisches Polyurethan expandiert in Smartphone-Hüllen und Batterieabdeckungen für Elektrofahrzeuge und bietet Schmelzwiederverarbeitbarkeit. Sprühbares Polyurethan-Hartschaum adressiert die Nachrüstdämmung, obwohl strengere US-amerikanische Expositionsgrenzwerte die unmittelbare Nachfrage dämpfen könnten. Insgesamt diversifiziert sich der Polyurethan-Markt weiterhin über Schaum-, Elastomer- und Dispersionstechnologien.

Der Aufstieg von Weichschaum ist mit hochwertigen Möbel- und Matratzenaufrüstungen verbunden, die einen Preisaufschlag von 30–40 % gegenüber Standardqualitäten erzielen und das Wertwachstum in der gesamten Polyurethan-Industrie stützen. Das Wachstum bei Hartschaum konzentriert sich auf den Nahen Osten und Europa, wo Großprojekte und Renovierungsvorschriften die Schwäche bei nordamerikanischen Wohnbaugenehmigungen ausgleichen. Thermoplastisches Polyurethan profitiert von kürzeren Spritzgusszyklen unter 30 Sekunden, die den Ausschuss auf unter 3 % senken und massgeschneiderte Schuhsohlen-Zwischensohlen ermöglichen. CASE-Anwendungen wie Polyharnstoff-Dichtstoffe bleiben widerstandsfähig, da Leistungsspezifikationen eine Substitution erschweren.

Nach Endverbraucherbranche: Bauwesen führt, Automobilindustrie gewinnt

Bauwesen und Konstruktion repräsentierten 2025 27,87 % der Polyurethan-Marktgröße und wachsen mit einer CAGR von 8,90 % dank emissionsfreier Gebäudecodes und nahöstlicher Großprojekte. Die Automobilindustrie trägt durch Leichtbauverbundwerkstoffe, die die CO₂-Intensität pro Fahrzeug reduzieren, ein bedeutendes Volumen bei. Möbel und Bettwaren nutzen hochelastischen Schaum für längere Garantiezyklen und E-Commerce-Versandfestigkeit. Haushaltsgeräte benötigen mit Cyclopentan getriebene Hartdämmung, um verschärfte Energieetiketten zu erfüllen. Schuhwerk, obwohl kleiner, zeigt die Rolle der additiven Fertigung bei Premium-Sportprodukten.

Die Nutzung im Bauwesen hängt von Hartschaumplatten mit R-Werten von 6–7 pro Zoll ab, die für platzbeschränkte Sanierungen in Europa und Klimazonen mit hohem Kühlbedarf im Persischen Golf unerlässlich sind. Automobilplattformen verwenden Polyurethan-Verbundwerkstoffe, um die Akkumasse auszugleichen; jedes eingesparte Kilogramm entspricht 20 Wh Reichweite. Elektronikhersteller investieren 50–100 Millionen USD pro Werk, um Treibmittellinien auf GWP-150-Konformität umzurüsten, was den Vorsprung von Hartschaum gegenüber Polystyrol vertieft. Möbelkapazitäten verlagern sich in den Asien-Pazifik-Raum, wo Arbeitseffizienz die Konturschnittkosten um bis zu 50 % senkt. Verpackung bleibt der Unsicherheitsfaktor, da Polyurethan seinen Preisaufschlag durch nachweisbare Schadensminderungsmetriken rechtfertigen muss.

Geografische Analyse

Asien-Pazifik erzielte 2025 einen Anteil von 47,05 % am Polyurethan-Markterlös und ist auf einen CAGR von 6,80 % bis 2031 ausgerichtet, da Wanhua die MDI-Kapazität in Ningbo um weitere 400.000 Tonnen pro Jahr ausbaut und bis 2027 eine ähnliche Erweiterung in Fujian anstrebt. Chinas Dominanz beruht auf integrierten Kohle-zu-Anilin-Routen, während Indiens Fahrzeugproduktion von 25,9 Millionen Einheiten im Geschäftsjahr 2024 die doppelte Nachfrage nach Sitzschaum und Gebäudedämmung antreibt. Bauboom in ASEAN-Ländern wie Indonesien und Vietnam verstärkt den regionalen Bedarf an Weichschaum-Importen. Japan und Südkorea, obwohl reife Märkte, sind Vorreiter bei biobasierten Polyolen zur Erfüllung unternehmenseigener Netto-Null-Verpflichtungen.

In Nordamerika liegen die Wohnbaugenehmigungen weiterhin 20 % unter dem Höchststand von 2020, was den Hartschaum-Schwung in der Polyurethan-Industrie dämpft. Das GWP-150-Limit der US-Umweltschutzbehörde erhöht die Kosten um 0,15–0,25 USD pro Board Foot und belastet kleinere Sprühschaum-Verarbeiter. Kanadas Klimazonencodes erfordern Wände mit R-30–40, was Bauherren zu Hochleistungsschäumen lenkt. Mexiko profitiert vom Nearshoring von Haushaltsgeräten und Elektronik, was die Nachfrage nach flexiblen und starren Polyurethan-Systemen ankurbelt.

Europa befindet sich an einem Scheideweg für die Polyurethan-Industrie: Die Richtlinie 2024/1275 unterstützt eine Renovierungswelle, doch erhöhte Energie- und Compliance-Kosten beeinträchtigen die Wettbewerbsfähigkeit der Hersteller. Wohnbaugenehmigungen sanken 2024 um 8 %, doch nordische Nachrüstanreize decken 40 % der Dämmkosten und fördern die Sprühschaum-Nachfrage. REACH-Expositionsgrenzwerte zwingen zu Investitionen, die integrierten multinationalen Unternehmen zugutekommen, während Dows Vermögensüberprüfung auf mögliche Konsolidierungen hindeutet.

Südamerika sowie der Nahe Osten und Afrika sind für die Polyurethan-Industrie von Großprojekten abhängig. Saudi-Arabiens Auftragsvergaben in Höhe von 144,3 Milliarden USD im Jahr 2024 umfassen Passivhaus-konforme Hartschaumplatten für NEOM. Das Auftragsvolumen der VAE von 81,3 Milliarden USD fördert die Sprühschaum-Abdichtung im Tunnelbau. Brasilien und Argentinien erholen die Weichschaum-Nachfrage, da die Verbraucherkredite sich lockern. Nigeria setzt Hartschaum in pharmazeutischen Kühlketten-Lagerhäusern ein, was auf embryonale, aber strategisch bedeutsame Wachstumsknoten hinweist.

Wettbewerbslandschaft

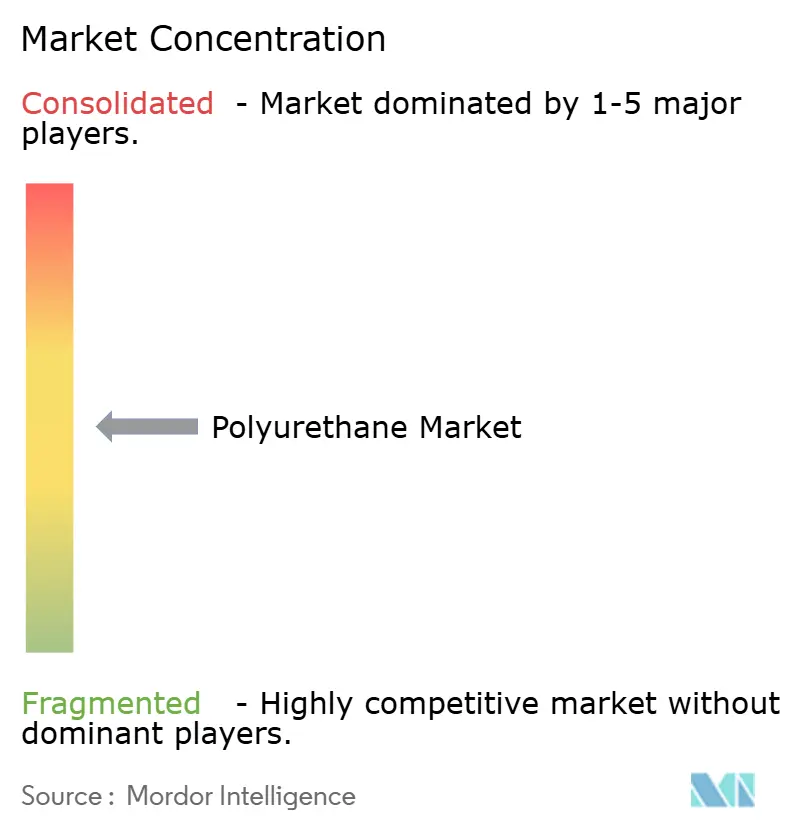

Der Polyurethan-Markt ist mäßig konzentriert: BASF, Covestro, Wanhua, Dow und Huntsman kontrollieren schätzungsweise 52 % der weltweiten Polyurethan-Kapazität, doch Tausende von Verarbeitern halten die nachgelagerten Strukturen fragmentiert. Integrierte Akteure nutzen rückwärtige Verbindungen zu Anilin und Propylenoxid, um gegenüber Spotkäufern Kostenvorteile von 15–20 % zu genießen. Wanhuas Kohle-zu-MDI-Route liefert Barkosten von rund 1.200 USD pro Tonne gegenüber 1.500–1.700 USD in Westeuropa und ermöglicht so aggressive Preisgestaltung auf Exportmärkten.

Das Volumen des Materialsegments von BASF stieg 2024 um 0,7 %, trotz eines Umsatzrückgangs von 4,5 %, was auf Preisdruck statt Nachfragerückgang in der Polyurethan-Industrie hindeutet[2]BASF, "Q4 2024 Ergebnisveröffentlichung," basf.com . Die Covestro-Volumina sanken im ersten Quartal 2025 um 0,4 %, da ein TDI-Überangebot die chinesischen Spotpreise auf das Niveau von 2015 zurückfallen ließ. Dows europäische Überprüfung unterstreicht, wie Energiekostendisparitäten und strengere Expositionsvorschriften zur westlichen Rationalisierung zwingen. Ein Spezialitätenfokus auf Biopolyole, thermoplastisches Polyurethan und wasserbasierte Dispersionen bietet Margenentlastung.

Aufstrebende Disruptoren in der Polyurethan-Industrie zielen auf additive Fertigung und biobasierte Chemikalien ab. Carbons mehr als eine Million 4D-Zwischensohlen zeigen, wie die digitale Lichtsynthese Werkzeugengpässe umgeht, während Henkels 60-prozentiger erneuerbarer Polyurethan-Klebstoff die Optionen für Elektrofahrzeug-Akkupacks erweitert. Chinesische Formulierer investieren in kostengünstigere Systeme für E-Commerce-Verpackungen, während europäische Akteure PFAS-freie Katalysatoren entwickeln. Insgesamt drehen sich strategische Schritte um Integration, Spezialchemie und die Optimierung des regionalen Fußabdrucks.

Führende Unternehmen der Polyurethan-Industrie

-

Covestro AG

-

Huntsman International LLC

-

Wanhua

-

Dow

-

BASF

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: BASF erweiterte sein Sprühpolyurethanschaum-Portfolio (SPF) um WALLTITE RSB, einen fortschrittlichen geschlossenzelligen Sprühpolyurethanschaum. WALLTITE RSB integrierte recycelte und erneuerbare Rohstoffe, was zu einem reduzierten Produkt-CO₂-Fußabdruck (PCF) im Vergleich zu herkömmlichen Formulierungen führte.

- April 2025: Rymbal stellte FluidX vor, ein Polyurethan, das zu 100 % durch physikalische und chemische Prozesse recycelbar ist. Es verfügte über ein vollständig wassergetriebenes System und bietet die Vorteile eines niedrigen CO₂-Fußabdrucks und reduzierten Umweltauswirkungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie bemisst den globalen Polyurethanmarkt anhand von Umsatz und Volumen aus neu produziertem Weichschaum, Hartschaum, CASE-Produkten (Beschichtungen, Klebstoffe, Dichtstoffe, Elastomere), thermoplastischem Polyurethan sowie kleineren Spezialqualitäten, die durch Reaktion von Polyolen mit Di-Isocyanaten hergestellt und bis zum ersten Verarbeiter verkauft werden.

Ausschluss aus dem Geltungsbereich: Recycelte oder wiederverdichtete Abfälle sowie nachgelagerte Fertigerzeugnisse wie Matratzen, Schuhwerk oder geformte Autositze sind nicht enthalten.

Segmentierungsübersicht

-

Nach Rohmaterial

- Methylendiphenyldiisocyanat (MDI)

- Toluoldiisocyanat (TDI)

- Polyetherpolyole

- Polyesterpolyole

- Biobasierte Polyole

-

Nach Typ

- Hartschaum

- Weichschaum

- CASE (Beschichtungen, Klebstoffe, Dichtstoffe und Elastomere)

- Thermoplastisches Polyurethan (TPU)

- Sonstige Typen (Sprühpolyurethanschaum (SPF) usw.)

-

Nach Endverbraucherbranche

- Bauwesen und Konstruktion

- Möbel

- Elektronik und Haushaltsgeräte

- Automobilindustrie

- Schuhwerk

- Verpackung

- Sonstige Endverbraucherbranchen (Gesundheitswesen, Industriemaschinen usw.)

-

Nach Geografie

-

Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Vereinigte Arabische Emirate

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

-

Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten ergänzen die Schreibtischarbeit durch Interviews und Kurzbefragungen von Harzformulatoren, Schaumstoffverarbeitern und Beschaffungsverantwortlichen in der Region Asien-Pazifik, Nordamerika, Europa und dem Nahen Osten. Diese Interaktionen validieren regionale Preisunterschiede, Substitutionstrends und kurzfristige Auftragsbücher, die allein durch Statistiken nicht erkennbar sind.

Schreibtischforschung

Wir beginnen mit offenen Tier-1-Datensätzen, darunter UN Comtrade-Handelscodes für MDI, TDI und Polyole, Eurostat PRODCOM-Produktionstabellen, US EIA-Rohstoffkurven, OECD- und China NBS-Bauindizes sowie OICA-Fahrzeugmontagezahlen. Jahresberichte, 10-Ks und Investorenpräsentationen führender Hersteller sowie über Dow Jones Factiva erfasste Nachrichten verdeutlichen Kapazitätsverschiebungen. Patentrecherchen über Questel sowie Dashboards von PlasticsEurope und dem American Chemistry Council verankern die Technologieakzeptanz und Nachfragepools. Diese Beispiele veranschaulichen die herangezogenen Sekundärquellen, ohne sie vollständig aufzuzählen.

Marktbemessung & Prognose

Wir rekonstruieren die Nachfrage durch ein Top-down-Modell, das die regionale Harzproduktion und den Nettohandel in Einklang bringt und diese anschließend mit endnutzungsspezifischen Intensitätskennzahlen abgleicht, die durch Primärgespräche verfeinert wurden. Gezielte Bottom-up-Überprüfungen, wie etwa der durchschnittliche Verkaufspreis multipliziert mit erfassten Schaumstoffvolumina, kalibrieren die Gesamtwerte. Zu den wichtigsten Variablen unserer multivariaten Regression zählen MDI/TDI-Auslastungsraten, Wohnungsbaubeginne, Pkw-Montagen, Möbelexporte und Vorschriften zur Dämmstärke. Szenarioanalysen skizzieren Aufwärts- und Abwärtspfade, während etwaige Datenlücken durch gewichtete geografische Analogien überbrückt werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzprüfungen, gegenseitige Querprüfungen und eine zweistufige interne Überprüfung. Wir aktualisieren jedes Modell jährlich, mit Zwischenaktualisierungen nach wesentlichen Ereignissen wie größeren Werksschließungen.

Warum Mordors Polyurethan-Basislinie Verlässlichkeit verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen Produktgrenzen, Preisannahmen und Aktualisierungsrhythmen unterschiedlich handhaben.

Unsere disziplinierte Abgrenzung des Geltungsbereichs und die jährliche Aktualisierung halten Mordors Basislinie 2025 von USD 87,48 Milliarden in beobachtbaren Handels- und Produktionssignalen verankert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 87,48 Mrd. (2025) | Mordor Intelligence | - |

| USD 78,07 Mrd. (2024) | Global Consultancy A | CASE nicht berücksichtigt; historische Fünfjahresdurchschnittspreise angewendet |

| USD 91,49 Mrd. (2024) | Industry Journal B | Recycelter Schaum und Sitzimporte eingerechnet |

| USD 89,82 Mrd. (2025) | Regional Consultancy C | Konstanter FX-Kurs 2020; ausschließlich BIP-basierte Prognose |

Insgesamt gilt: Während andere Anbieter nützliche Signale liefern, ergibt Mordors ausgewogene Kombination aus offenen Statistiken, Expertenvalidierung und transparenter Variablenverfolgung eine Basislinie, die Entscheidungsträger mit Zuversicht nachvollziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Polyurethan-Marktes?

Die Polyurethan-Marktgröße wird voraussichtlich 87,45 Milliarden USD im Jahr 2025, 92,17 Milliarden USD im Jahr 2026 betragen und bis 2031 120,12 Milliarden USD erreichen, mit einer CAGR von 5,44 % von 2026 bis 2031.

Welches Segment wächst innerhalb der Polyurethan-Anwendungen am schnellsten?

Weichschaum soll bis 2031 mit einer CAGR von 7,80 % wachsen und damit Hartschaum- und CASE-Segmente übertreffen.

Warum ist Asien-Pazifik so dominant in der Polyurethan-Versorgung?

Die Vorteile des Asien-Pazifik-Raums resultieren aus Wanhaus integrierter MDI-Kapazität von 3,3 Millionen Tonnen pro Jahr und niedrigeren Barkosten, was 2025 zu einem Umsatzanteil von 47,05 % führt.

Wie wirken sich Vorschriften auf die Polyurethan-Dämmung aus?

Die EU-Richtlinie 2024/1275 und das GWP-150-Limit der US-amerikanischen Umweltschutzbehörde steigern die Hartschaum-Nachfrage, erhöhen aber die Produktionskosten durch neue Treibmittelanforderungen.

Seite zuletzt aktualisiert am: