Polyurethan (PU) Folie Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

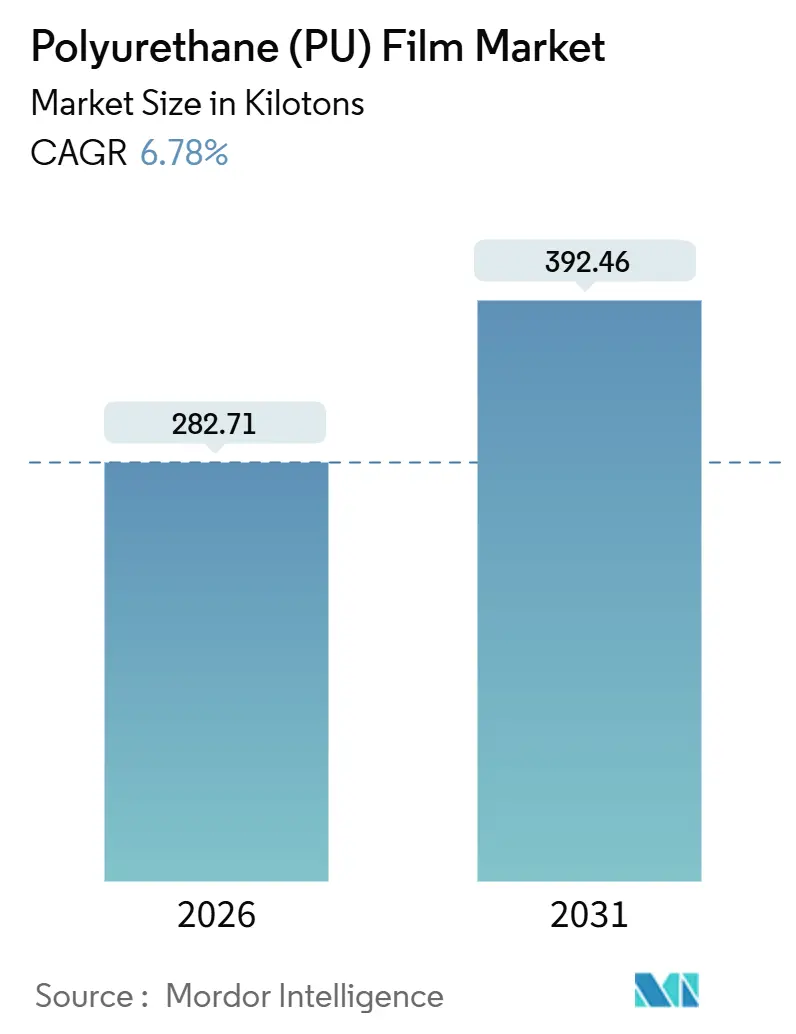

| Marktvolumen (2026) | 282.71 Kilotonn |

| Marktvolumen (2031) | 392.46 Kilotonn |

| Wachstumsrate (2026 - 2031) | 6.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polyurethan (PU) Folie Marktanalyse von Mordor Intelligence

Die Marktgröße für Polyurethan-Folie wird im Jahr 2026 auf 282,71 Kilotonnen geschätzt und soll bis 2031 bei einer CAGR von 6,78 % während des Prognosezeitraums (2026–2031) 392,46 Kilotonnen erreichen. Die Nachfrage wird durch den Ausstieg aus Polyvinylchlorid in regulierten Anwendungen, die rasche Einführung VOC-armer Beschichtungen für unbemannte Luftfahrzeuge sowie die steigende Präferenz für wasserdichte, atmungsaktive Membranen in hochwertiger Outdoor-Bekleidung angetrieben. Lieferanten bauen Kapazitäten für Spezialqualitäten im Asien-Pazifik-Raum aus, um lokale Beschaffungsvorschriften zu erfüllen, während nordamerikanische Käufer von Medizinbedarf die Qualifizierung von Polyether-Qualitäten nach verschärften FDA-Grenzwerten für Auswaschstoffe beschleunigen. Die vertikale Integration, exemplarisch durch ADNOCs Übernahme von Covestro im Jahr 2025, mindert die Rohstoffpreisvolatilität und signalisiert einen strukturellen Wandel hin zu Rohöl-zu-Polymer-Modellen. Gleichzeitig schaffen Spezialverarbeiter Nischenpotenziale durch selbstheilende Deckschichten, biobasierte Rohstoffe und ultradünne optische Folien für faltbare Displays. Diese gegenläufigen Strömungen stützen ein mittleres einstelliges Wachstum, auch wenn der Margendruck zur Produktdifferenzierung durch antimikrobielle Behandlungen und Ansprüche auf Recyclinginhalt zwingt.

Wesentliche Erkenntnisse des Berichts

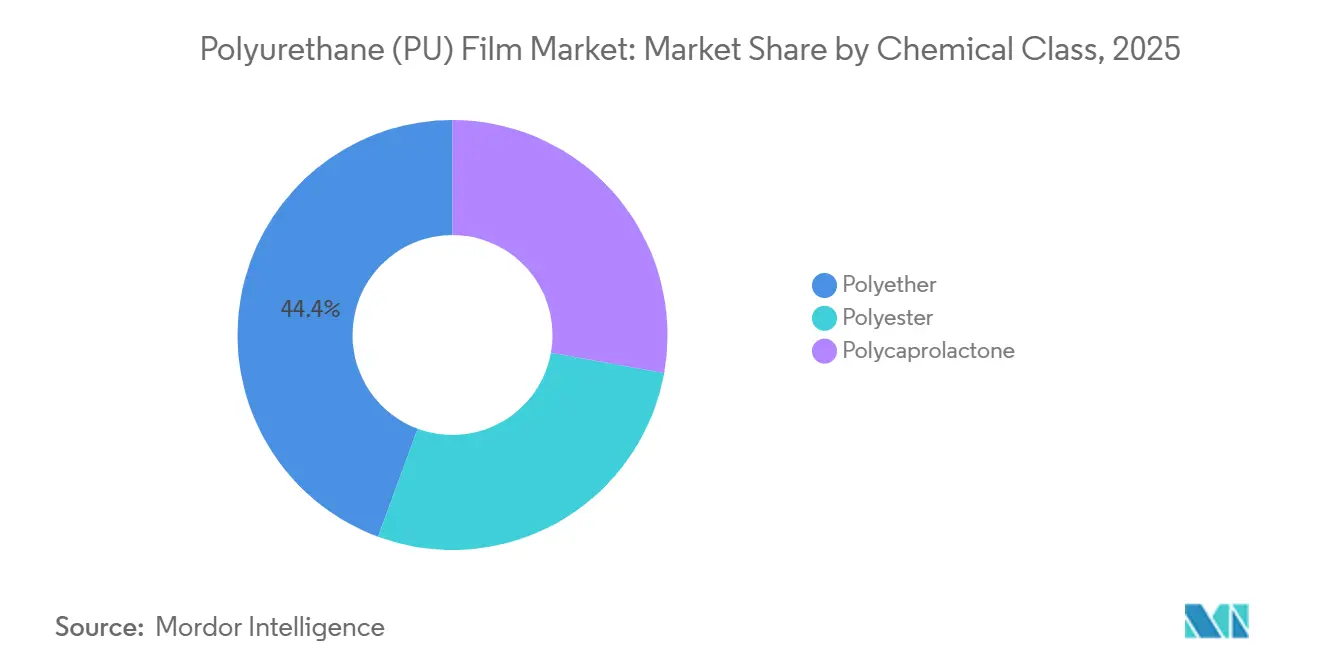

- Nach chemischer Klasse hielt Polyether im Jahr 2025 einen Anteil von 44,36 % am Polyurethan-Folie-Markt, während Polycaprolacton bis 2031 voraussichtlich mit einer CAGR von 7,01 % wachsen wird.

- Nach Verarbeitungsverfahren führte die Gießfolienextrusion im Jahr 2025 mit einem Anteil von 41,28 % an der Marktgröße für Polyurethan-Folie, und die Lösungsbeschichtung soll bis 2031 mit einer CAGR von 6,94 % wachsen.

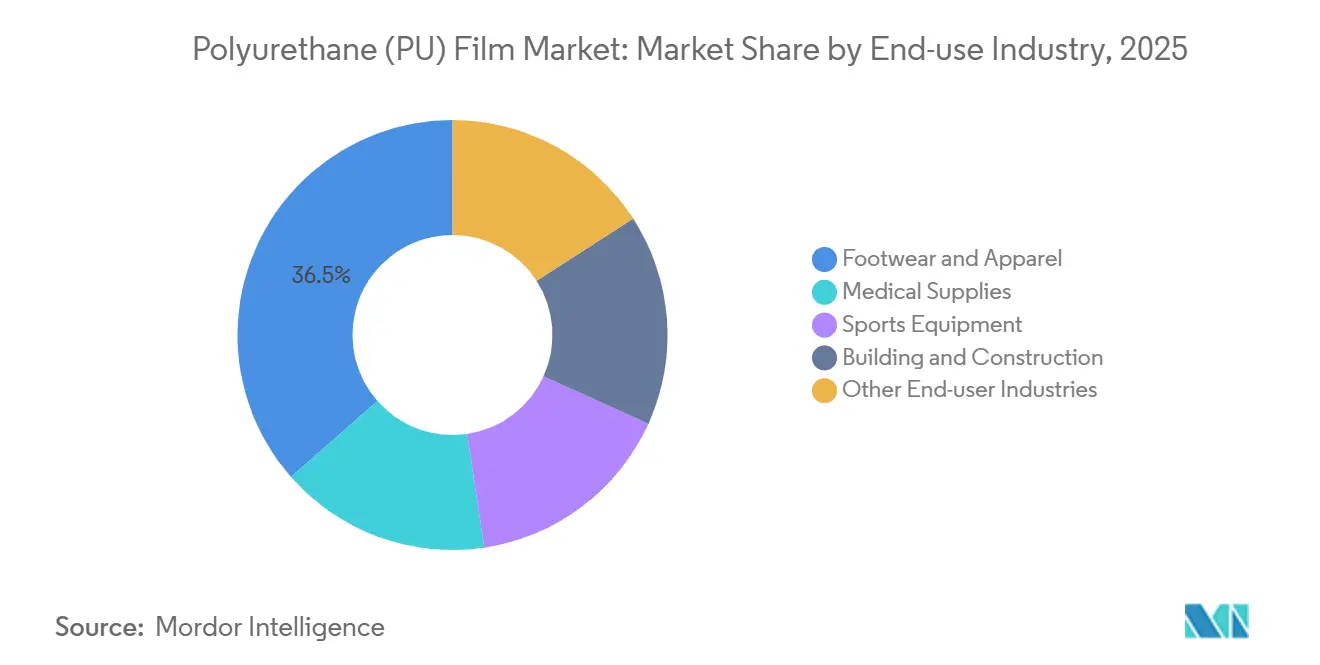

- Nach Endverbrauchsbranche entfielen im Jahr 2025 36,47 % der Marktgröße für Polyurethan-Folie auf Schuhwerk und Bekleidung; Medizinbedarf ist das am schnellsten wachsende Segment mit einer CAGR von 7,08 % bis 2031.

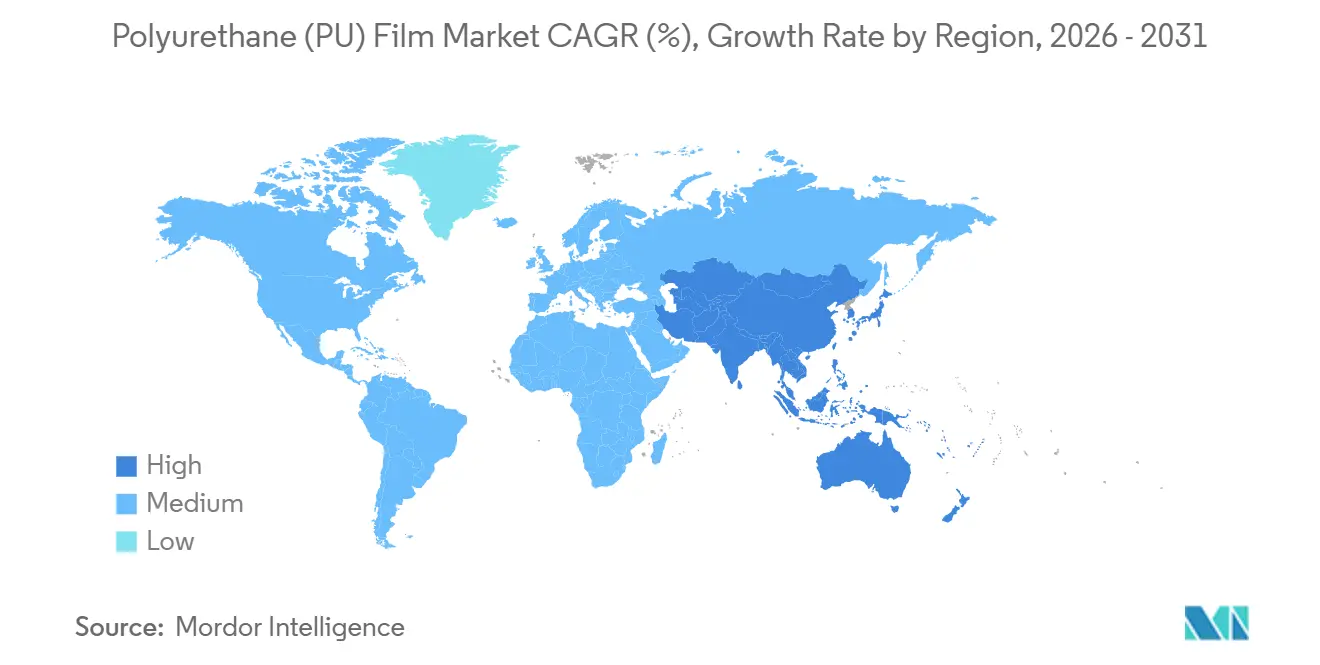

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Volumenanteil von 49,52 % und wächst mit einer CAGR von 6,93 % bis 2031 – dem höchsten Wert aller Regionen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Polyurethan (PU) Folie Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wasserdichte, atmungsaktive Membranen in Leistungssportbekleidung | +1.2% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| PVC-Substitution in Medizinprodukten unter REACH- und FDA-Prüfung | +1.5% | Nordamerika, EU, Japan | Kurzfristig (≤ 2 Jahre) |

| Faltbare Elektronik mit Bedarf an ultradünnen optischen Folien | +0.9% | Südkorea, China, Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Lackschutzfolien bei der Aufbereitung von Gebrauchtwagen | +1.3% | Vereinigte Staaten, EU, chinesische Städte der zweiten Reihe | Mittelfristig (2–4 Jahre) |

| Polyurethan-Beschichtungen mit geringer Signatur für UAV-Außenhäute in Verteidigungsprogrammen | +0.7% | Vereinigte Staaten, NATO-Europa, Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach wasserdichten und atmungsaktiven Membranen in Hochleistungssportbekleidung

Outdoor-Bekleidungsmarken überarbeiten ihre Membranaufbauten, da die Prüfung fluorierter Chemikalien zunimmt. GORE-TEX hat seine ePE-Membran mit führenden Marken für die Winterkollektionen 2025 kommerzialisiert und dabei fluorpolymerreiche Laminate ersetzt, ohne die Haltbarkeitsstandards zu unterschreiten[1]W. L. Gore & Associates, „GORE-TEX ePE-Membrantechnologie,” gore-tex.com. Polyether-Folien dominieren, da ihre hydrolytische Stabilität die Produktlebensdauer in feuchten Klimazonen verlängert, Garantieansprüche reduziert und eine CAGR von 6,78 % im Polyurethan-Folie-Markt stützt. Verarbeiter pfropfen nun hydrophobe Siloxangruppen durch Plasmabehandlung auf, wodurch Kontaktwinkel unter 110° ohne PFAS gesenkt und die Atmungsaktivität erhalten wird. Investitionen in asiatische Beschichtungslinien spiegeln die regionale Konzentration von Auftragsfertigern wider, die globale Marken beliefern. Dieser Durchzugseffekt stärkt die Nachfragesichtbarkeit für die Beschaffungszyklen 2026–2028.

Rasche Substitution von PVC-Folien in Medizinproduktkomponenten aufgrund von REACH- und FDA-Druck

Die Europäische Chemikalienagentur hat 2023 Bleistabilisatoren in PVC verboten, und die FDA hat 2024 ihre Leitlinien zur Verschärfung der Phthalat-Kontrollen aktualisiert, was nordamerikanische und EU-Krankenhäuser dazu veranlasst, auf Polyether-Folien umzusteigen, die ISO 10993 ohne zusätzliche Extraktionstests erfüllen[2]Europäische Chemikalienagentur, „Beschränkung von Blei in PVC – REACH Anhang XVII,” echa.europa.eu. Medizinische Käufer schätzen die reduzierte Gasdurchlässigkeit von Polyurethan, die die Haltbarkeit von IV-Beuteln verlängert, und Beschaffungsteams vergeben Mehrjahresverträge, die eine CAGR von 7,08 % für das Segment untermauern. Die einfachere Compliance verkürzt Validierungszyklen um bis zu neun Monate und beschleunigt Umstellungen in den Bereichen Infusion, chirurgische Abdeckungen und Wundversorgung. Japanische Gerätehersteller spiegeln diesen Trend wider, um eine ununterbrochene Exportzertifizierung zu sichern.

Wachstum faltbarer und flexibler Elektronik mit Bedarf an ultradünnen optischen Folien

Samsung Display und BOE haben erfolgreich dielektrische Polyurethan-Schichten getestet, die die Betriebsspannungen in organischen TFT-Rückebenen reduzieren. Dieser Durchbruch unterstreicht einen Nischenvorteil hinsichtlich dielektrischer Konstanten. Südkoreanische Beschichtungslinien werden in der Lage sein, fortschrittliche Stärken mit minimalem Dunst zu verarbeiten. Sie stehen jedoch vor einer Herausforderung bei der Ausschussrate aufgrund eines engen Thermoformfensters. Die Kristallisationsverzögerung von Polycaprolacton erschwert die Inline-Kontrolle, was zu einer anhaltenden Abhängigkeit von Polyether-Qualitäten führt, trotz deren höherer Kosten. Mit zunehmenden Produktionskapazitäten betonen Hersteller in der APAC-Region ISO-9001-Standards und Reinräume der Klasse 1000. Dieser Fokus hilft ihnen nicht nur, strenge Audits der Unterhaltungselektronik zu bestehen, sondern festigt auch ihre Dominanz im lukrativen Polyurethan-Folie-Markt.

Masseneinführung von Lackschutzfolien in Gebrauchtwagen-Aufbereitungsökosystemen

In Nordamerika verwenden Installateure nun selbstheilende 8-mil-Folien, die bei 60 °C zurückfließen, um ganze Fahrzeuge einzuwickeln, und erzielen dabei eine Reduzierung der Arbeitszeit. Mit einem stabilen US-amerikanischen Gebrauchtwagenbestand für 2024 verfügen Installateure über einen konsistenten Nachrüstpool, der von Neuwagen-Zyklen unberührt bleibt. Die DAP-Software von XPEL mit vorgeschnittenen Mustern minimiert Passformfehler und treibt die jährlich wachsende Nachfrage nach lösungsbeschichtetem Polyurethan an. Die Erweiterung der auf Lackschutz zugeschnittenen TPU-Qualitäten von Lubrizol in Shanghai, geplant für April 2024, unterstützt diese steigende Nachfrage. Gleichzeitig differenzieren sich Verarbeiter durch die Einführung antimikrobieller Varianten und Varianten mit Recyclinginhalt, die Preisaufschläge erzielen.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile MDI/TDI-Rohstoffpreise | -1.1% | Global, akut in Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Angebots-Nachfrage-Ungleichgewicht bei Spezialdiolen | -0.8% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Enge Verarbeitungsfenster mit hohen Ausschussraten | -0.6% | APAC-Elektronikzentren, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile MDI/TDI-Rohstoffpreise im Zusammenhang mit Benzol- und Rohölschwankungen

Zwischen November 2024 und Januar 2025 stiegen die europäischen MDI-Spotpreise stark an. Dieser Anstieg wurde maßgeblich durch die Ausrichtung von Benzol an den Schwankungen des Brent-Rohöls beeinflusst. Darüber hinaus führte ein Ausfall am Cracker von BASF zu einer reduzierten Anilinversorgung, was die Margen der Verarbeiter weiter einengte. Huntsman leitete eine strategische Überprüfung ein, die die Herausforderungen verdeutlicht, mit denen mittelgroße Hersteller aufgrund ihrer begrenzten Größe bei der Bewältigung von Marktspitzen konfrontiert sind. Während die vertikale Integration eine potenzielle Lösung darstellt, ist ADNOCs Übernahme von Covestro ein herausragendes Beispiel für den Wandel der Branche hin zur Sicherung eigener Rohstoffe, insbesondere im Polyurethan-Folie-Sektor.

Angebots-Nachfrage-Ungleichgewicht bei Spezialdiolen nach Kapazitätsausfällen im Jahr 2024

Im Jahr 2024 erlitt ein europäisches Werk einen längeren Ausfall, der die Versorgung mit hydriertem MDI störte. Dies führte dazu, dass Spotaufschläge über die Vertragspreise stiegen und die Lieferzeiten erheblich verlängert wurden. Als Reaktion darauf griffen Lackschutzverarbeiter auf aliphatische Diole mit geringerer UV-Beständigkeit zurück, ein Schritt, der aufgrund verschärfter Gelbwertgrenzen Garantieansprüche gefährdete. Gleichzeitig verschoben kleine Extruder Ende 2024 Bestellungen. Diese Verzögerung verdeutlichte die Anfälligkeit der Branche, insbesondere angesichts der Tatsache, dass sich Lieferzeiten für Spezialdiole bei neuen Kapazitäten erheblich verlängern können. Da neue Einheiten erst 2026 den Betrieb aufnehmen sollen, sind Beschaffungsrisiken erheblich und dämpfen die ambitionierten Wachstumsziele in hochtransparenten Anwendungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach chemischer Klasse: Polyether behält Vorteil in tropischen Klimazonen

Die Polyether-Chemie hielt 2025 44,36 % des Volumens, gestützt durch ihre hydrolytische Stabilität. Diese Stabilität hat sie zu einer bevorzugten Wahl für Branchen wie Schuhwerk, Outdoor-Ausrüstung und Gebäudemembranen gemacht, insbesondere in Regionen, in denen die Luftfeuchtigkeit den größten Teil des Jahres über 80 % liegt. Der Markt für Polyurethan-Folien, eine Teilmenge dieser Kategorie, ist auf Wachstum ausgerichtet. Dies ist größtenteils auf die Einführung von biobasiertem MDI zurückzuführen, das einen erneuerbaren Anteil ohne Neuformulierung ermöglicht. Polycaprolacton-Varianten verzeichnen jedoch eine CAGR von 7,01 %, angetrieben durch ihren Einsatz in nach ISO 10993 zugelassenen Wundverbänden. Diese Verbände bieten den Vorteil der In-situ-Bioabbaubarkeit, was klinische Entfernungsprozesse vereinfacht. Andererseits verlieren bestimmte Polyester-Qualitäten Marktanteile. Dies liegt vor allem daran, dass Lackschutzinstallateure Polyether bevorzugen. Seine niedrigere Glasübergangstemperatur macht es besser geeignet für selbstheilende Deckschichten. Darüber hinaus festigen Initiativen wie Covestros Glykolyse-Recycling-Partnerschaft, die sich auf zirkuläre Rohstoffe konzentriert, die Dominanz von Polyether im Polyurethan-Folie-Markt.

Während aufkommende Kapazitäten im Asien-Pazifik-Raum die Kostendynamik bis 2028 neu gestalten könnten, bleiben die technischen Vorteile von Polyether beachtlich. Dies gilt, bis Polycaprolacton innerhalb einer wettbewerbsfähigen Marge Kostenparität erreicht. Krankenhausformulare und Nachhaltigkeitsverpflichtungen von Verbrauchermarken stärken diese Preissetzungsmacht weiter. Anbieter nutzen dies, indem sie ihre Zertifizierungen für Recyclinginhalt hervorheben. Solche Faktoren stärken die Widerstandsfähigkeit angesichts von Herausforderungen wie dem Überangebot an Commodity-TPU, das den Basismargendruck im gesamten Polyurethan-Folie-Sektor erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verarbeitungsverfahren: Lösungsbeschichtung gewinnt durch Stärkenflexibilität

Die Gießextrusion behielt 2025 41,28 % des Volumens und nutzte ihre Fähigkeit, verschiedene Stärken mit hoher Geschwindigkeit zu verarbeiten, was einen einzigartigen Kostenvorteil pro Tonne sichert. Dennoch wächst die Lösungsbeschichtung jährlich um 6,94 %. Diese Folien weisen eine außergewöhnliche Oberflächenglätte auf und können sich ausgiebig falten, ohne Trübung zu zeigen. Infolgedessen haben lösungsbeschichtete Qualitäten lukrative Nischen in faltbaren Displays und hochwertigem Lackschutz erschlossen. Dieser Wandel hat Kapitalinvestitionen in Mehrzonensolventöfen gelenkt, vorwiegend in China und Südkorea. Solche Fortschritte haben Hersteller im Polyurethan-Folie-Markt günstig positioniert, insbesondere innerhalb von Elektroniklieferketten, die minimale Fehlerquoten priorisieren.

Die Blasextrusion bleibt auf Agrarfolien beschränkt, wo optische Klarheit kein Anliegen ist. Allerdings werden Kapazitätsverschiebungen durch hohe Nachrüstkosten abgeschreckt. Während Druck besteht, Lösungsmittelemissionsgrenzen einzuhalten, was das unkontrollierte Wachstum der Lösungsbeschichtung in Europa und Nordamerika potenziell hemmt, bietet das Aufkommen der Lösungsmittelrückgewinnungstechnologie, die in der Lage ist, einen erheblichen Anteil von DMF zurückzugewinnen, einen Puffer gegen regulatorische Herausforderungen. In dieser dynamischen Landschaft bevorzugt der Polyurethan-Folie-Markt weiterhin Verarbeiter, die Endverbrauchsspezifikationen mit optimaler Linienarchitektur für Kosteneffizienz in Einklang bringen.

Nach Endverbrauchsbranche: Medizinbedarf überholt Schuhwerk

Schuhwerk und Bekleidung lieferten 2025 36,47 % des Volumens und nutzten die Auftragsfertiger-Basis im Asien-Pazifik-Raum. Dennoch wird Medizinbedarf voraussichtlich mit einer CAGR von 7,08 % bis 2031 schneller wachsen, da Polyurethan phthalatreiches PVC in IV-Beuteln, Abdecktüchern und Wundverbänden ersetzt, um der aktualisierten FDA-Biokompatibilitätsleitlinie zu entsprechen. Polyurethane verkürzen die Validierungszeit um neun Monate und verschaffen Geräteherstellern einen Markteintrittsgeschwindigkeitsvorteil im Wert von Millionen im Jahresumsatz. Sportausrüstung und Bauanwendungen wachsen stetig aufgrund von Abriebfestigkeit bzw. Dampfdurchlässigkeitsvorteilen, liegen jedoch beim absoluten inkrementellen Volumen hinter dem Medizinbereich zurück.

Der Margendruck im Schuhwerk durch synthetisches Polyester-Leder drängt Verarbeiter zu antimikrobiellen Ansprüchen und Recyclinginhalt-Ansprüchen, die Preisaufschläge sichern. Avery Dennisons Schwenk im dritten Quartal 2025 hin zu PVC-freien Grafikfolien unterstreicht diese Neupositionierungsstrategie. Solche Schritte erhalten die Preisdisziplin, auch wenn sich die Commodity-TPU-Spannen im breiteren Polyurethan-Folie-Markt verengen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte 2025 mit einem Volumenanteil von 49,52 % und wird bis 2031 mit einer CAGR von 6,93 % wachsen, gestützt durch die chinesische TPU-Expansion und Südkoreas Boom bei faltbaren Displays. Im Jahr 2025 stärkte Covestro lokale Lieferketten durch den Ausbau der Dispersionkapazität in China und die Beseitigung von Engpässen in Thailand für Schuhwerk-Qualitäten. Gleichzeitig fungieren Vietnam und Indonesien mit ihren feuchten Klimazonen weiterhin als erstklassige Auftragsfertiger-Zentren, die Polyether-Folien für wasserdichte Schuhwerksfutter bevorzugen und den regionalen Verbrauch steigern.

In Nordamerika übertrifft die Kategorie Medizinbedarf andere lokale Anwendungen. Dieses Wachstum wird maßgeblich durch Krankenhausvorschriften angetrieben, die phthalatweichgemachtes PVC ausschließen. Darüber hinaus treibt der US-amerikanische Gebrauchtwagenbestand einen Anstieg bei Lackschutzfolien an, der zum Wachstum beiträgt, da diese Folien die Fahrzeuglebensdauer verlängern. XPEL, das diesen Trend nutzt, erzielte einen erheblichen Teil seines Umsatzes aus nordamerikanischen Aktivitäten, was die Bedeutung der Region unterstreicht. Darüber hinaus hat Mexikos Leichtfahrzeugproduktion, angetrieben durch Nearshoring, die Nachfrage im Nachrüstmarkt verstärkt.

Der europäische Polyurethan-Folie-Markt passt sich den REACH-Anhang-XVII-Vorschriften an, was zu einem Wechsel von PVC in medizinischen und Gebäudemembranen führt. Ein Verbrauchsblock bestehend aus Deutschland, Frankreich, dem Vereinigten Königreich und Italien hat einen erheblichen Marktanteil, wobei Deutschlands Automobil-Nachrüstmarkt die Nachfrage nach Lackschutz antreibt. Covestros Expansion in Krefeld-Uerdingen im März 2025 stärkte die regionale Versorgung, und ADNOCs Übernahme bietet einen Puffer gegen europäische Rohstoffschwankungen. Während Brasilien und Argentinien den südamerikanischen Verbrauch anführen, hemmt die Währungsvolatilität Upgrades auf Spezialqualitäten. Die Einführung dieser Qualitäten im Nahen Osten und Afrika bleibt begrenzt, mit Ausnahme von Saudi-Arabien und Südafrika.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für PU-Folien beginnt bei vorgelagerten Aromaten und Zwischenprodukten (Benzol, Anilin), die zu Isocyanaten (MDI/TDI sowie aliphatischen HDI-Derivaten) und Polyolen (Polyether-, Polyester- und Spezialdiole) verarbeitet werden, bevor sie zu TPU-Granulat oder formulierten Lösungen für Gießextrusion und Lösungsbeschichtung weiterentwickelt werden. Die Volatilität der Rohstoffe und periodische Ausfälle bleiben zentrale Kosten- und Verfügbarkeitsfaktoren für Folienhersteller und Verarbeiter, während die Wetterexposition an der US-Golfküste (Hurrikansaison ab 1. Juni) für Lieferanten und Käufer, die diesen Korridor nutzen, ein zusätzliches betriebliches Risiko darstellt. Unternehmensstrategien wie die Übernahme von Covestro durch ADNOC im Jahr 2025 deuten auf eine engere Integration über Isocyanate, Polyole und nachgelagerte Folienportfolios hin, um die Sensitivität gegenüber Spotpreisschwankungen zu verringern.

Im Midstream-Bereich konzentriert sich die PU-Folienherstellung auf Extrusions- und Beschichtungsanlagen, Systeme zur Lösungsmittelhandhabung und -rückgewinnung (insbesondere für Lösungsbeschichtung) sowie reinraumtaugliche Verarbeitung für Elektronik- und Medizinqualitäten. Qualifizierungsanforderungen (ISO 9001 für Elektronik-Lieferketten und ISO 10993 für medizinische Anwendungen) sowie enge Verarbeitungsfenster bei fortschrittlichen Foliendicken erhöhen das Ausschussrisiko und verlängern die Lieferzeiten, was Käufer zu Listen zugelassener Lieferanten und Mehrjahresverträgen drängt. Nachgelagert teilt sich der Vertrieb zwischen Direktverkäufen an Markeninhaber und Tier-Zulieferer (Bekleidung und Schuhe, Medizinprodukte-OEMs, Automobilinnenräume und Elektronik) sowie Verarbeitungsnetzwerken, die Lackschutz, Membranen und Laminate bedienen. Strategien für lokale Standorte gewinnen an Bedeutung, um Hafenstaus, Zölle und Angebotsschocks abzumildern.

Wettbewerbslandschaft

Der Polyurethan (PU) Folie Markt ist mäßig konsolidiert. Der technologische Wettbewerb konzentriert sich auf selbstheilende Chemien, biobasierte Rohstoffe und optische Dünnheit. Asiatische Beschichter, die in Lösungsmittelrückgewinnungsinfrastruktur investieren, haben einen Kosten-Qualitäts-Vorteil für die Versorgung faltbarer Displays, während europäische Hersteller nachhaltigkeitsgetriebene Preisaufschläge anstreben. Lange Genehmigungsvorlaufzeiten nach ISO 10993 und ISO 9001 begünstigen etablierte Anbieter mit prüfungsbereiter Dokumentation und halten die Eintrittsbarrieren hoch.

Marktführer im Bereich Polyurethan (PU) Folie

Covestro AG

The Lubrizol Corporation

3M

Avery Dennison Corporation

Huntsman International LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich auf Bereiche, in denen regulatorische und leistungsbezogene Anforderungen die Substitution von PVC und herkömmlichen Laminaten beschleunigen, und in denen fortschrittliche Verarbeitung Wert aus höherfunktionalen Substraten erschließen kann. Medizinische Wearables und hautkontaktrelevante Anwendungen schaffen Freiräume für spezialisierte trägerbasierte TPU-Folien, die eine Verarbeitung mit höherer Temperaturklebstoffverarbeitung bewältigen können und mit der im Marktkontext beschriebenen strengeren Prüfung von Extrahierbarem und Migrierendem übereinstimmen. Im Bereich funktionaler Textilien unterstützt die Neugestaltung von Membranstapeln durch Outdoor-Marken unter zunehmender Prüfung fluorierter Chemikalien die Nachfrage nach wasserdichten, atmungsaktiven PU-Folien und kompatiblen Klebstoffschichten. Gleichzeitig treibt der Lackschutz auf Polyurethanbasis weiterhin die Verbreitung selbstheilender, lösungsbeschichteter Konstruktionen voran, wobei sich die Differenzierung zunehmend auf antimikrobielle Behandlungen und Rezyklatanteil-Ansprüche verschiebt.

Kapazitätserweiterungen und Regionalisierungsprogramme schaffen auch Raum für neue Lieferantenqualifizierung und lokale Beschaffung, insbesondere im asiatisch-pazifischen Raum, wo die Folienproduktion an Elektronik- und Bekleidungsfertigungszentren gebunden ist. Covestros Plan, im Januar 2026 die TPU-Produktion an seinem Standort Zhuhai zu starten (30.000 Tonnen pro Jahr, erste Phase), sowie die im Februar 2025 von Garware Hi-Tech Films genehmigte Investition in eine indische TPU-Extrusionsanlage in Waluj (kommerzielle Produktion für Oktober 2026 geplant) erweitern die Lieferoptionen für Verarbeiter, die kürzere Lieferzeiten und geringere Importabhängigkeit suchen. Bei Compliance-Treibern unterstützen die EU-RoHS- und REACH-bezogenen Materialanforderungen in Elektronik und Automobilinnenräumen sowie der Kostendruck durch das EU-ETS auf fossile Rohstoffe die weitere Differenzierung bei VOC-armen, halogenfreien und alternativen Rohstoffportfolios für Folien. Dies zeigt sich am deutlichsten bei EV-Kabinenoberflächen, flexiblen Schnittstellen für gedruckte Elektronik und optischen Dünnfilmanwendungen.

Aktuelle Branchenentwicklungen

- Juni 2026: Covestro erweiterte seine Präsenz im TPU Application Development Center in Guangzhou (angekündigt im Juni 2026), um TPU-Materiallösungen für KI-fähige Geräte zu unterstützen, koordiniert mit seinem Taiwan-F&E-Zentrum. Die erweiterte Entwicklungskapazität verbessert den regionalen technischen Service für Elektronik-Lieferketten, die schnellere Iterationszyklen und strengere Fehlerkontrolle bei fortschrittlichen Folien benötigen.

- Mai 2026: Covestro unterzeichnete ein Memorandum of Understanding mit Jiangsu Genofort zur Entwicklung ultraflexibler haptischer Interaktionssysteme für gedruckte Elektronik in Automobilinnenräumen unter Verwendung von TPU-Folie als Substrat. Die Zusammenarbeit verbindet das Design von Folienmaterialien mit integrierten Sensor- und Schnittstellenfunktionen und erweitert die Anwendung von PU-Folien über Schutzschichten hinaus auf funktionale Elektronikkomponenten im Automobilbereich.

- April 2024: Lubrizol initiierte eine Investition zur Erweiterung der ESTANE-TPU-Fertigungskapazität an seinem Standort Shanghai und richtete ein High-Performance Films Innovation Center ein, begleitet von der Einführung eines ESTANE-TPU-Empowerment-Ökosystems für den Lackschutzfolienmarkt. Der Schritt verstärkt die lokale Versorgung und Anwendungsunterstützung für lösungsbeschichtete und selbstheilende Folienökosysteme, die den Automobil-Aftermarket und die Nachfrage nach Aufbereitung bedienen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Polyurethan(PU)-Folienmaterialien, die als dünne, flexible Folien verkauft werden und in industriellen und Verbraucheranwendungen zu Fertigprodukten verarbeitet werden. Für die Größenbestimmung betrachten wir die Nachfrage als die Menge an PU-Folie, die von der Endverbrauchsfertigung verbraucht wird, gemessen in physischem Volumen.

Umfangsausschlüsse: Wir schließen Polyurethanschäume, flüssige Beschichtungen oder Klebstoffe sowie andere Polyurethanharze aus, die nicht in Folienform verkauft oder verwendet werden.

Übersicht der Segmentierung

- Nach chemischer Klasse

- Polyester

- Polyether

- Polycaprolacton

- Nach Verarbeitungsverfahren

- Blasfolienextrusion

- Gießfolienextrusion

- Lösungsbeschichtung

- Nach Endverbrauchsbranche

- Schuhwerk und Bekleidung

- Medizinbedarf

- Sportausrüstung

- Bauwesen und Konstruktion

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischforschung

Die Schreibtischforschung wurde genutzt, um die Faktenbasis für die Nachfrage nach PU-Folien aufzubauen und die Lieferkette abzubilden, bevor die Annahmen in Interviews überprüft wurden. Wir stützten uns auf öffentliche Quellen wie UN Comtrade und nationale Zollstatistiken für Handelsströme, USGS und ähnliche offizielle Materialstatistiken für den vorgelagerten Kontext sowie nationale Statistikbehörden für Fertigungsleistungssignale, die mit wichtigen Verbraucherindustrien verknüpft sind.

Wir bezogen uns außerdem auf Quellen wie Branchen- und Polymerverbandspublikationen, regulatorische und normative Referenzen, die die Materialverwendung in medizinischen und Verbraucherprodukten betreffen, sowie fachlich begutachtete Zeitschriften für Verarbeitungs- und Leistungstrends, die die Substitution beeinflussen. Für unternehmensbezogenen Kontext prüften wir Jahresberichte, Investorenpräsentationen und seriöse Presseberichte, und wir ergänzten dies durch kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Patentdatenbanken sowie Import- und Exportdatensätze auf Sendungsebene, wo dies half, die Richtung zu validieren. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls geprüft, um Daten zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu überprüfen, wie sich PU-Folienvolumina in die Endverbrauchsnachfrage übersetzen und wie sich das Preisverhalten in wichtigen Regionen zeigt. Wir sprachen mit einer Mischung aus Folienherstellern, Verarbeitern, Vertriebshändlern und nachgelagerten Anwendern, um Lücken aus der Schreibtischforschung zu schließen, und überprüften anschließend die wichtigsten Annahmen erneut in APAC, EMEA und Amerika, um das endgültige Modell konsistent zu halten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 12% | APAC: 52% |

| Mittleres Segment: 55% | Funktions-/Bereichsleiter: 28% | EMEA: 30% |

| Kleinere Anbieter: 14% | Manager: 60% | Amerika: 18% |

Marktgrößenbestimmung & Prognose

Das Kernmodell basiert auf einer Top-Down-Nachfragerekonstruktion, die von Endverbrauchsleistung und Verbrauchsindikatoren ausgeht und dann die PU-Folien-Durchdringung sowie die typische Nutzungsintensität von Folien anwendet, um zum Gesamtvolumen zu kommen. Um die Gesamtwerte fundiert zu halten, haben wir sie durch selektive Bottom-up-Näherungen wie stichprobenbasierte Zusammenfassungen von Lieferanten und Verarbeitern, Kanalprüfungen in wichtigen Importländern und stichprobenbasierte Durchschnittspreis-pro-Tonne-Trends multipliziert mit implizierten Volumina bestätigt.

Zu den Inputs, die das Modell wesentlich prägen, gehören Produktionstrends in Bekleidung und Schuhen, Verbrauchssignale in Medizin und Hygiene, Aktivitäten in Bau und Sportgeräten, wo Folien für Laminierung und Schutz verwendet werden, Import- und Exportbewegungen folienbezogener HS-Codes sowie Kapazitätserweiterungen oder Entflechtungssignale in PU-Folienlinien. Die Prognose wird mittels Szenarioanalyse durchgeführt, die durch Trendlinien zu diesen Variablen unterstützt wird, und anschließend werden die Szenarien angepasst basierend auf den Erwartungen der Branchenbefragten hinsichtlich Substitution, Preisweitergabe und regionalem Nachfragetempo. Wenn Bottom-up-Prüfungen in fragmentierten Ländern unvollständig sind, verwendeten wir Proxy-Indikatoren wie Handelsintensität und Endverbrauchsleistung, um Volumina zu skalieren, und validierten das Ergebnis anschließend erneut mit Interview-Feedback.

Datenvalidierung & Aktualisierungszyklus

Gesamtwerte und Wachstumsraten werden mit unabhängigen Signalen abgeglichen, etwa der Logik der Handelsbilanz, der Richtung der Kapazitätsauslastung und ob die implizierte Foliennutzung pro Einheit innerhalb realistischer Bereiche für wichtige Endverwendungen bleibt. Wenn ein Ergebnis auffällig erscheint, wird es durch Annahmetests und erneute Kontaktaufnahme mit ausgewählten Teilnehmern untersucht, und Änderungen werden dokumentiert, damit der Anpassungspfad nachvollziehbar bleibt.

Vor der Freigabe durchläuft die Arbeit eine mehrstufige Analystenprüfung, bei der Berechnungen, Einheiten und Umrechnungsfaktoren erneut geprüft und Ausreißer hinterfragt werden. Berichte werden jährlich aktualisiert, und zwischenzeitliche Updates werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa größere Kapazitätsänderungen oder starke Schwankungen der vorgelagerten Kosten. Kurz vor der Auslieferung wird ein abschließender Aktualisierungsdurchlauf durchgeführt, damit Kunden die aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für Polyurethan-PU-Folien mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für PU-Folien können stark voneinander abweichen, selbst wenn sie scheinbar dasselbe messen, da Umfang und Maßeinheit nicht immer übereinstimmen. Unterschiede entstehen auch dadurch, wie Preise behandelt werden, wie Handel berücksichtigt wird und wie oft Annahmen aktualisiert werden.

Die Hauptlücke entsteht durch die Vermischung wertbasierter Schätzungen mit volumenbasierter Größenbestimmung, wobei Mordor Intelligence den PU-Folienmarkt als physische Nachfrage in Kilotonnen betrachtet und vermeidet, Margenstapel der Verarbeiter einzubeziehen, die die Umsatzgesamtwerte aufblähen können, wenn dieselbe Folie in mehreren Stufen erneut bepreist wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 282,71 Mio. USD (2026) | |

| Branchenverlag A | 2,54 Mrd. USD (2025) | Als Umsatzzahl ausgewiesen, die breitere PU-Folien-Definitionen und durch Verarbeitung hinzugefügten Wert umfassen kann, und die auch unterschiedliche regionale Durchschnittspreisannahmen widerspiegeln kann. |

| Globale Forschungsgruppe B | 2,30 Mrd. USD (2024) | Verwendet ein wertbasiertes Basisjahr und langfristige Projektionen, und die Zahl kann sich je nachdem, was als PU-Folie im Vergleich zu benachbarten Polymerfolien gezählt wird, sowie je nach verwendetem Zeitpunkt der Währungsumrechnung verändern. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch die Wahl der Einheit und welche Teile der Wertschöpfungskette erfasst werden, was dann den implizierten Preis und den Gesamtmarkt verändert. Indem wir die Berechnung an beobachtbare Nachfrageindikatoren binden und anschließend Gegenprüfungen verwenden, um implizierte Volumina zu testen, können wir jeden Schritt erklären und Annahmen anpassen, wenn eine Diskrepanz auftritt.

Im Bericht beantwortete Schlüsselfragen

Was treibt den Polyurethan-Folie-Markt in Richtung medizinischer Anwendungen?

Krankenhäuser in Nordamerika und Europa steigen aus phthalatweichgemachtem PVC aus, und Polyether-Folien erfüllen ISO-10993-Biokompatibilitätstests ohne zusätzliche Extraktionsarbeiten, was eine Segment-CAGR von 7,08 % stützt.

Welches Verarbeitungsverfahren gewinnt im Polyurethan-Folie-Markt am schnellsten?

Die Lösungsbeschichtung wächst jährlich um 6,94 %, da sie Stärken unter 25 µm mit optischer Klarheit liefern kann, die für faltbare Displays und hochwertige Lackschutzfolien benötigt wird.

Wie groß ist der Asien-Pazifik-Anteil im Polyurethan-Folie-Markt?

Asien-Pazifik hielt 2025 49,52 % des globalen Volumens und soll bis 2031 mit einer CAGR von 6,93 % weiter wachsen.

Welche Wettbewerbsstrategien dominieren unter den führenden Polyurethan-Folie-Anbietern?

Vertikale Integration in Isocyanate und technologische Differenzierung bei selbstheilenden und optischen Folien helfen führenden Unternehmen wie Covestro und Lubrizol, Rohstoffschwankungen abzufedern und margenstarke Aufträge zu gewinnen.

Wie hoch ist der Wert des Polyurethan-Folie-Markts?

Die Marktgröße für Polyurethan-Folie beträgt 282,71 Kilotonnen im Jahr 2026 und soll 392,46 Kilotonnen erreichen, was einer CAGR von 6,78 % entspricht.

Seite zuletzt aktualisiert am: