Sprühklebstoffmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.46 Milliarden US-Dollar |

| Marktgröße (2031) | 4.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Sprühklebstoffmarkt Analyse von Mordor Intelligence

Die Größe des Sprühklebstoffmarkts wurde im Jahr 2025 auf 3,30 Milliarden USD geschätzt und soll von 3,46 Milliarden USD im Jahr 2026 auf 4,37 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,81 % während des Prognosezeitraums (2026–2031). Die Nachfrage bleibt trotz verschärfter VOC-Vorschriften stabil, da die Hersteller weiterhin wasserbasierte und Schmelzklebstoff-Chemikalien verfeinern, die die Haftfestigkeit herkömmlicher Lösungsmittelprodukte erreichen. Das Wachstum konzentriert sich auf den Asien-Pazifik-Raum, wo umfangreiche Infrastrukturprogramme, expandierende Möbelexportzentren und eine tiefe Automobilzulieferkette allesamt schnell haftende, hochvolumige Klebstofflösungen erfordern. Impulse kommen auch vom globalen E-Commerce-Logistiksektor, der Fulfillment-Center dazu veranlasst, Aerosol- und Schmelzklebstoffvarianten zu spezifizieren, die die Verpackungszeit verkürzen. Der Wettbewerbsdruck bleibt moderat, doch preissensible Käufer haben neue Auswahlmöglichkeiten von regionalen Lieferanten, die Premium-Chemikalien zu niedrigeren Kosten replizieren, während multinationale Marktführer sich durch nachhaltige Leistungsverbesserungen differenzieren. Strukturelle Treiber wie die Gewichtsreduzierung von Fahrzeugen, der Fertigbau und hygienische Lebensmittelverpackungen halten die Endverbraucherdiversität hoch und schützen den Sprühklebstoffmarkt vor Volatilität in einem einzelnen Sektor.

Wichtigste Erkenntnisse des Berichts

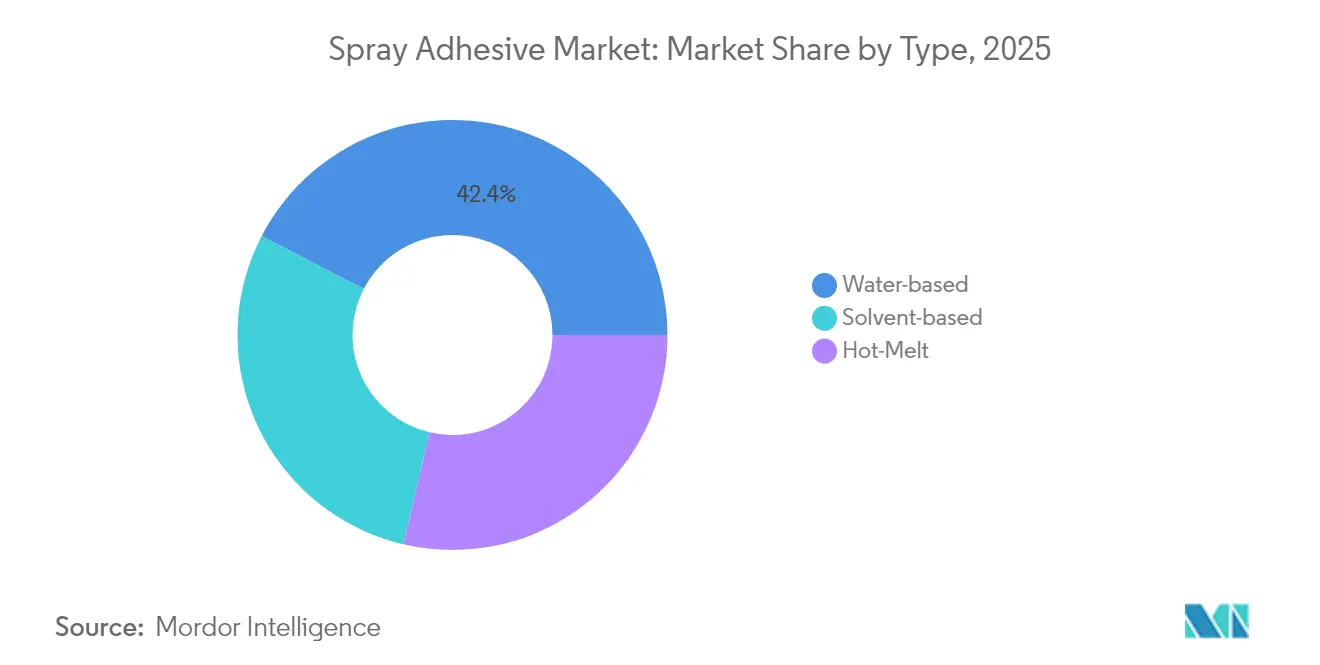

- Nach Typ führten wasserbasierte Produkte mit einem Anteil von 42,38 % am Sprühklebstoffmarkt im Jahr 2025, während Schmelzklebstoffqualitäten bis 2031 voraussichtlich mit einer CAGR von 4,95 % wachsen werden.

- Nach Harztyp hielt Synthesekautschuk im Jahr 2025 einen Umsatzanteil von 36,35 %; Polyurethan soll mit der höchsten CAGR von 5,61 % wachsen.

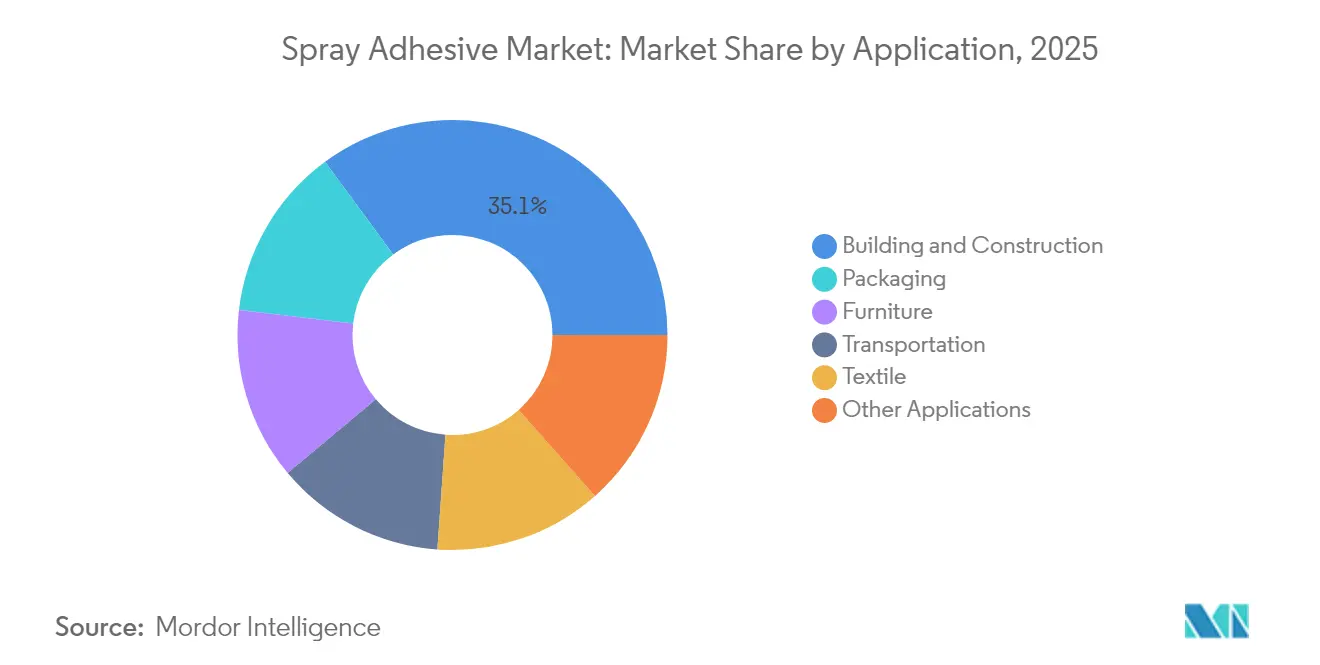

- Nach Anwendung entfiel auf Bauwesen und Konstruktion im Jahr 2025 ein Anteil von 35,10 % am Sprühklebstoffmarkt; für Möbel wird bis 2031 eine CAGR von 5,06 % prognostiziert.

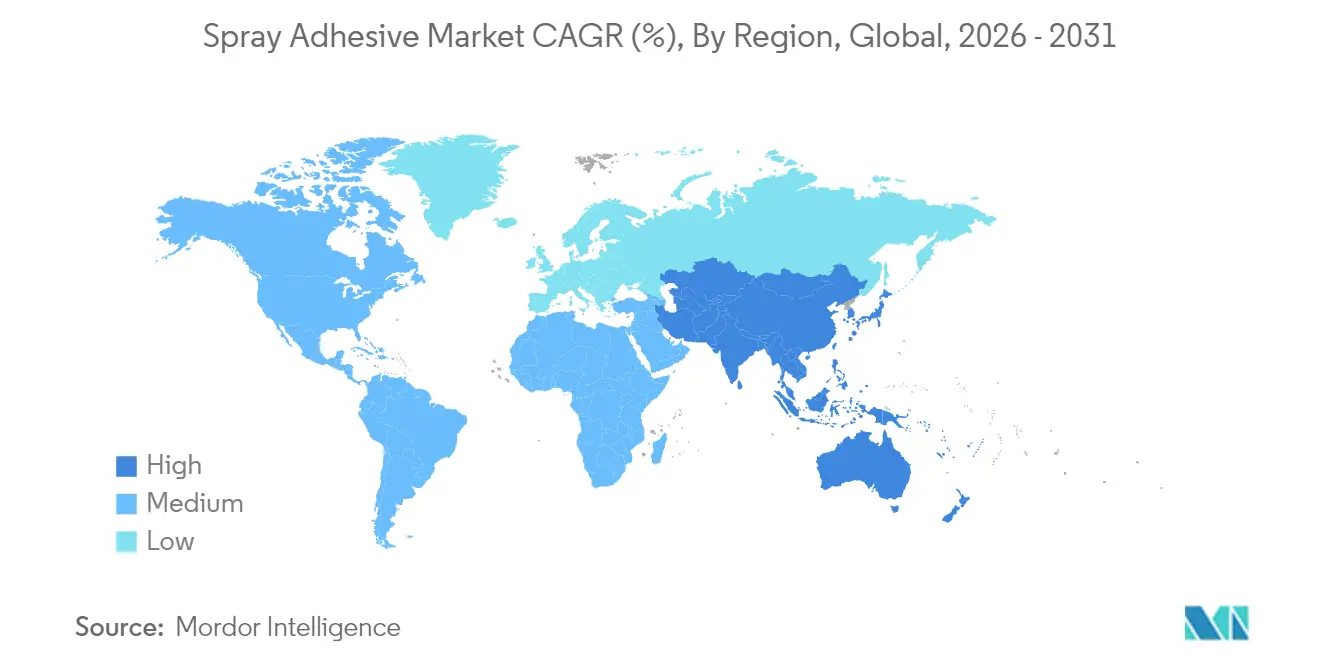

- Nach Region dominierte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 46,30 % und soll bis 2031 eine CAGR von 5,64 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Sprühklebstoffmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelles Wachstum des Bauwesens in Schwellenländern | +1.20% | Asien-Pazifik, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Übergang zu wasserbasierten Formulierungen mit niedrigem VOC-Gehalt | +0.90% | Nordamerika, Europa, Ausstrahlungseffekte auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung in der Automobilindustrie | +0.70% | Europa, Nordamerika, China | Mittelfristig (2–4 Jahre) |

| Nachfrage nach hygienischen Lebensmittelverpackungen | +0.60% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Expansion von E-Commerce-Fulfillment-Centern | +0.50% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Wachstum des Bauwesens in Schwellenländern

Der starke Anstieg öffentlicher und privater Infrastrukturinvestitionen in China, Indien, Indonesien und den Golfstaaten treibt ein unaufhaltsames Volumenwachstum bei Bauchemikalien, einschließlich Sprühklebstoffen, voran. Vorgefertigte Wandpaneele, Akustikplatten und Dämmverkleidungen sind alle auf hochleistungsfähige Klebstoffe angewiesen, um Temperaturschwankungen und seismischen Belastungen standzuhalten. Mehrere kommunale Wohnungsbauprogramme schreiben VOC-arme Klebstoffe vor, um Anforderungen an umweltfreundliches Bauen zu erfüllen, was Auftragnehmer in Richtung wasserbasierter Sprühsysteme lenkt. Modulare Bauunternehmen bevorzugen tragbare Kanisteranlagen, die Overspray und Arbeitszeit reduzieren und den Durchsatz bei Großprojekten erhöhen. Mit zunehmender Urbanisierung setzen lokale Unternehmen auf Schmelzklebstoff-Sprühlinien, die sofort aushärten und eine schnelle Montage von Küchenschränken und Inneneinrichtungen in Hochhausentwicklungen ermöglichen. Diese kombinierten Kräfte halten den Sprühklebstoffmarkt eng mit der Bautätigkeit verbunden, insbesondere in den schnell wachsenden Megastädten des Asien-Pazifik-Raums.

Übergang zu wasserbasierten Klebstoffformulierungen mit niedrigem VOC-Gehalt

Regulierungsbehörden auf drei Kontinenten haben niedrigere Emissionsobergrenzen eingeführt, was Klebstoffhersteller dazu veranlasst, wasserbasierte Systeme mit vergleichbarer Haftfähigkeit und Wärmebeständigkeit wie Lösungsmittelqualitäten auf den Markt zu bringen. Die Texas Commission on Environmental Quality hat Regeln geändert, die 3,12 Tonnen VOC pro Tag rund um Houston eliminieren werden, während das California Department of Toxic Substances Control Sprühklebstoffe in seinen Prioritätsproduktearbeitsplan 2024–2026 aufgenommen hat[1]Texas Commission on Environmental Quality, "Regelungsprojekt Nr. 2024-024-115-AI," tceq.texas.gov. Dows PRIMAL CA 750 und 3Ms Fastbond 1049 zeigen, dass wasserbasierte Polymere industrielle Durchsatzziele ohne kostspielige Belüftungsaufrüstungen erfüllen können. Große Abnehmer, insbesondere Möbelexporteure, die in die EU liefern, verankern nun VOC-arme Anforderungen in Kaufverträgen und beschleunigen so die Durchdringung wasserbasierter Chemikalien. Da Trockenöfen mit diesen Formulierungen weniger Energie verbrauchen, erzielen die Anwender direkte Einsparungen bei Betriebskosten und Scope-2-Emissionen.

Zunehmende Nutzung durch die Automobilindustrie

Automobilhersteller sind auf Sprühklebstoffe angewiesen, um Nieten und Schweißnähte beim Verbinden von Leichtbauverbundwerkstoffen, Aluminium und biobasierten Innenverkleidungen zu ersetzen. H.B. Fuller dokumentiert, dass strukturelles Kleben bis zu 10 kg Metallbefestigungselemente pro Fahrzeug einsparen kann, was zu Kraftstoffeffizienz- und Reichweitengewinnen beiträgt[2]H.B. Fuller, "Auswahl der richtigen Klebstoffe und Dichtstoffe für Automobilanwendungen," hbfuller.com. Batteriegehäuse für Elektrofahrzeuge verwenden flammhemmende Sprühklebstoffe, die thermische Barrieren bilden und dabei minimale Masse hinzufügen. Henkels CoolX-Linie verklebt Dachhimmel bei niedrigeren Ofentemperaturen und reduziert den Energieverbrauch in der Montagelinie um bis zu 20 %. Automobilsitzzulieferer spezifizieren auch schnell haftende wasserbasierte Sprühklebstoffe, um die Zykluszeit bei Schäumvorgängen zu verkürzen. Da die globale Produktion von Elektrofahrzeugen voraussichtlich weiter steigen wird, stärkt die wiederkehrende Nachfrage aus Batteriegehäusen, Kabelbaumklebebändern und akustischer Dämmung die langfristigen Volumina im Sprühklebstoffmarkt.

Steigende Nachfrage nach hygienischen Lebensmittelverpackungen

Lebensmittelmarken wechseln zu Monomaterial- und recycelbaren Folien, die dennoch eine robuste Versiegelungsintegrität für den Haltbarkeitsschutz benötigen. Wasserbasierte Sprühklebstoffe mit FDA- und EU-Lebensmittelkontaktzulassungen verbinden nun papierbasierte Schalen, Beutellaminate und Faserdeckel und eliminieren Lösungsmittelrückstände, die migrieren können. Dow, Saint-Gobain und spezialisierte Verarbeiter arbeiten an Klebstoffen zusammen, die das werkseitige Recycling von Randschnittresten ermöglichen. Biobasierte Polymerdispersionen sprechen Premium-Bio-Marken an, die CO₂-neutrale Zertifizierungen anstreben. Geräteumrüstungen bleiben begrenzt, da viele Sprühlinien beim Umstieg auf wasserbasierte Chemikalien nur Düsenwechsel erfordern, was die Einführung beschleunigt. Die zunehmende regulatorische Kontrolle über per- und polyfluorierte Alkylsubstanzen (PFAS) in Lebensmittelverpackungen erhöht den Mehrwert neuer Sprühklebstoffformulierungen, die fluorierte Zusatzstoffe ausschließen.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich VOC-Emissionen | –0.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Produktionskosten fortschrittlicher Formulierungen | –0.6% | Global, Schwerpunkt auf Schwellenländern | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch alternative Klebemethoden | –0.4% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken aufgrund von VOC-Emissionen

Luftqualitätsbehörden haben produktkategoriespezifische Obergrenzen verschärft und damit unmittelbaren Compliance-Druck auf Marken ausgeübt, die noch auf starke Lösungsmittelträger angewiesen sind. Das California Air Resources Board hat die Grenzwerte für Webspray- und Spezialformulierungen gesenkt. Der Entwurf einer Regelung in New Jersey zielt darauf ab, die zulässigen VOC-Werte in Bauklebstoffen um mehr als die Hälfte zu reduzieren. Jede neue Grenzwertfestlegung löst Neukennzeichnung, Neuqualifizierung und manchmal Gabelstapleraufrüstungen für explosionsgefährdete Bereiche aus. Globale Hersteller müssen mehrere Zuständigkeitsschwellen jonglieren, was Produktionsläufe fragmentiert und Skaleneffekte verringert. Unternehmen, die eine schnelle Neuformulierung nicht finanzieren können, riskieren den Verlust von Regalfläche und hemmen vorübergehend das Wachstum im Sprühklebstoffmarkt.

Wettbewerb durch alternative Produkte

Mechanisch aufgebrachte druckempfindliche Folien und fortschrittliche Ultraschallschweißsysteme konkurrieren nun mit Sprühklebstoffen in der Möbelkantenbearbeitung und Automobilpolsterung um dieselben Anwendungsfelder. Diese Substitute bieten lösungsmittelfreie Eigenschaften, erfordern jedoch oft kostspielige Investitionsgüter. Da immer mehr Hersteller die Gesamtbetriebskosten gegenüber der betrieblichen Flexibilität abwägen, verschärft sich der Wettbewerb. Dennoch behält die Sprühanwendung einen Vorteil in Bezug auf Vielseitigkeit und Nachrüsteinfachheit, was ihre Relevanz bewahrt, aber eine unkontrollierte Marktexpansion begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Wasserbasierte Produkte führen den Umweltübergang an

Wasserbasierte Qualitäten hielten den größten Anteil von 42,38 % am Umsatz 2025 und bestätigen das Branchenbekenntnis zu emissionsarmen Chemikalien. Das Segment profitiert von regulatorischer Unterstützung und von Verbesserungen im Polymerdesign, die Wasserdispersionen eine Wärmebeständigkeit über 120 °C verleihen und ihr Anwendungsfenster erweitern. Verarbeiter im Asien-Pazifik-Raum haben Kanistersprühsysteme eingeführt, die Reinigungsausfallzeiten minimieren und die Durchdringung in Sperrholzlaminierlinien vorantreiben. Parallel dazu verzeichnet die Schmelzklebstoffkategorie die schnellste CAGR von 4,95 %, angetrieben durch automatisierte Möbellinien, die sofortige Handhabungsfestigkeit und keine Trockenöfen schätzen. Lösungsmittelprodukte besetzen weiterhin Nischenbereiche wie die Reparatur von Luft- und Raumfahrtverbundwerkstoffen, aber ihre Marktgröße im Sprühklebstoffmarkt soll mit steigenden Umweltabgaben schrumpfen.

Ein zweiter Schub für die Einführung wasserbasierter Produkte kommt von der Entwicklung tragbarer Geräte, die die Topfzeit verlängern und Overspray reduzieren. Worthington Enterprises arbeitete mit 3M zusammen, um leichte Druckkanister zu liefern, die gleichmäßige Sprühmuster für die gesamte Füllung aufrechterhalten und die werkseitige Transfereffizienz auf 80 % steigern. Diese Verbesserungen helfen der Kategorie, ihren Marktanteil im Sprühklebstoffmarkt gegenüber etablierten Lösungsmittelanwendern zu verteidigen und wasserbasierte Linien für eine anhaltende Führungsposition bis 2030 zu positionieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Harztyp: Synthesekautschuk behauptet seine Dominanz

Synthesekautschuk-Chemikalien sicherten sich 36,35 % des Umsatzes 2025 und bleiben aufgrund ihrer ausgewogenen Haftfähigkeit, Flexibilität und Kostenkontrolle beliebt. Ihre Beständigkeit über einen Betriebsbereich von –20 °C bis 80 °C ist entscheidend für HLK-Dämmwicklungen und gewerbliche Bedachungen. Entwickler mischen weiterhin Styrol-Blockcopolymere mit biobasierten Weichmachern und reduzieren so den Kohlenstoffgehalt, ohne die Schälfestigkeit zu beeinträchtigen. Im Zeitraum 2026–2031 werden Polyurethanqualitäten mit einer CAGR von 5,61 % am schnellsten wachsen, bevorzugt in anspruchsvollen Automatisierungsanwendungen, Luft- und Raumfahrtinnenräumen und Plattenlaminierungen, die hohe Grünfestigkeit erfordern. Huntsman verzeichnete im Jahr 2024 einen Polyurethan-Umsatz von 3,9 Milliarden USD, was den anhaltenden Appetit auf diese Chemikalien widerspiegelt.

Epoxidvarianten besetzen eine kleinere, aber wichtige Nische beim Verkleben von Metallen in Schienenfahrzeugen und Windturbinenblattfußverbindungen, wo chemische Beständigkeit die Aushärtegeschwindigkeit überwiegt. Vinylacetat-Ethylen gewinnt bei der Montage von Babymöbeln und Spielzeug an Bedeutung, da VAE-Emulsionen vernachlässigbaren Geruch erzeugen. Hybridsysteme, die Silikon- oder Acrylblöcke in Polyurethangrundgerüste integrieren, entstehen und ermöglichen es Formulierern, die Wärmebeständigkeit anzupassen und gleichzeitig das Zerstäubungsverhalten für Sprühpistolen geeignet zu halten. Dieses diversifizierte Harz-Toolkit fördert Innovationen und erhält einen gesunden Wettbewerb im Sprühklebstoffmarkt.

Nach Anwendung: Bauwesen und Konstruktion treibt das Volumenwachstum an

Bauwesen und Konstruktion absorbierten 2025 35,10 % der globalen Lieferungen und bestätigen die Rolle der Sprühtechnologie in der modernen Baustellenlogistik. Vorgefertigte Dämmplatten, Trockenbau und Verbundverkleidungen kommen auf der Baustelle mit werkseitig aufgesprühten Klebstoffen an, die die Installationszeit verkürzen. Neue Vorschriften für umweltfreundliches Bauen fördern VOC-arme Formeln und erweitern den wasserbasierten Einsatz bei Fassadenelementen. Die Marktgröße im Sprühklebstoffmarkt für Möbel wächst mit einer CAGR von 5,06 %, da Massenanpassungssoftware kurze Produktionsläufe fördert, die auf schnell wechselnde Klebstoffsprühstationen angewiesen sind. Verpackungslinien erfordern saubere Düsen und schnelle Abbindezeiten – Eigenschaften, die von neueren Schmelzklebstoff-Aerosolprodukten geboten werden.

Der Transportsektor absorbiert weiterhin fortschrittliche Chemikalien, die Akustikmatten, Dachhimmel und Batteriezellenabstandshalter verbinden. Hersteller von Luft- und Raumfahrtsitzen spezifizieren flammhemmende wasserbasierte Sprühklebstoffe, die die vertikalen Brandtests nach FAR 25.853 bestehen und das Vertrauen des Sektors in moderne Formulierungen unterstreichen. Textilfabriken verwenden repositionierbare Sprühklebstoffe, um Stoffe beim Schneiden zu stabilisieren und den Abfall um 15 % zu reduzieren. Hersteller von Elektronik und Medizinprodukten testen niedrig ausgasende, antimonfreie Systeme für empfindliche Baugruppen, was zukünftige Nischen darstellt, die im Sprühklebstoffmarkt Premium-Margen erzielen könnten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominiert mit einem Umsatzanteil von 46,30 % im Jahr 2025 und weist die schnellste CAGR-Prognose von 5,64 % auf. Chinas Konjunkturprogramm für erschwinglichen Wohnungsbau und Indiens Autobahnkorridorprojekte sorgen für eine konstante Nachfrage nach Plattenlaminiersprühklebstoffen und Fliesenklebstoffen. Lokale Verarbeiter erhöhen die Kapazität, um Möbelexportaufträge in die Vereinigten Staaten und die Europäische Union zu erfüllen, und integrieren VOC-arme Kennzahlen, die mit den Vorschriften der Zielländer übereinstimmen. Japans Elektronikmonteure setzen auf hochfeststoffhaltige wasserbasierte Sprühklebstoffe, die das Kondensationsrisiko auf Leiterplatten reduzieren, und veranlassen lokale Compoundierer, Formulierungen für Subunternehmer zu skalieren. Südkoreas Batterievertikal integriert Polyurethan-Sprühlinien, um die Schwingungsisolierung in hochdichten Elektrofahrzeugpaketen zu sichern.

Nordamerika stützt sich auf eine starke Wohnhaussanierung, gewerbliche Dacherneuerung und eine wiederbelebte inländische Automobilproduktion. Das Utah Department of Environmental Quality schätzt potenzielle jährliche VOC-Einsparungen von 4.000 Tonnen, sobald seine Verbraucherproduktregelung in Kraft tritt. Dies setzt eine Compliance-Uhr in Gang, die die Kaufpräferenz bereits in Richtung wasserbasierter Kanister verschiebt. Mexikos exportorientierte Polsterfabriken investieren in automatisierte Schmelzklebstoff-Sprühkabinen, die den Durchsatz für Theatersitze und Hotelmöbel für die Vereinigten Staaten steigern. Kanadische Fertighauspflanzen spezifizieren flammhemmende Sprühklebstoffe, die strenge Provinzvorschriften erfüllen, und stützen die regionale Diversifizierung im Sprühklebstoffmarkt.

Europa zeigt ein reifes, aber innovationsgetriebenes Profil. Deutschlands Premium-Automobil-OEMs erfordern geruchsfreie Cockpit-Klebstoffe und veranlassen Lieferanten, monomerfreie Polyurethandispersionen zu entwickeln. Das Nachrüstungsdämmungsprogramm des Vereinigten Königreichs setzt emissionsarme Sprühschaumplatten ein, die mit bauqualitätsbezogenen wasserbasierten Sprühklebstoffen befestigt werden. Sikas globaler Umsatz von 11,8 Milliarden CHF mit einem Wachstum von 7,3 % bei EMEA-Bauchemikalien belegt die Widerstandsfähigkeit der Klebstoffnachfrage. Italienische und polnische Möbelcluster automatisieren Sprühlinien, um kürzere Lieferzeiterwartungen von Online-Händlern zu erfüllen. Die EU-Green-Deal-Politiken beschleunigen den Lösungsmittelersatz und stellen sicher, dass Europa ein Referenzmarkt für Nachhaltigkeit im Sprühklebstoffmarkt bleibt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Sprühklebstoffe beginnt mit vorgelagerten Rohstoffen aus petrochemischen und biobasierten Quellen, die zu Harzen und Polymeren (zum Beispiel Polyurethan, Epoxid und VAE) verarbeitet werden, sowie mit Lösungsmitteln oder Wasserträgern und leistungssteigernden Zusatzstoffen wie Klebrigmachern und Rheologiemodifikatoren. Bei Klebstoffen sind Rohstoffe ein wesentlicher Kostentreiber, und Preisschwankungen bei Grundbausteinen wie Ethylen und Propylen schlagen sich rasch in der Preisgestaltung und Margensteuerung formulierter Sprühklebstoffe nieder.

Im Midstream-Bereich mischen und qualifizieren Formulierer sprühfähige Systeme (wasserbasiert, Schmelzklebstoffe und lösemittelbasiert) und verpacken sie in Aerosole, Druckkanister oder Großgebinde für automatisierte Sprühanlagen. Nachgelagerte Vertriebskanäle umfassen die Direktversorgung von OEMs, den Handel über Distributoren und Baustoffhändler, wobei technischer Service und Kompatibilität mit Düsen und Sprühpistolen als Differenzierungsmerkmale wirken. Auch nachhaltigkeitsorientierte Beschaffung und Scope-3-Berichterstattung prägen zunehmend die Spezifikationen und verschieben den Wert hin zu Lieferanten, die Leistung nachweisen können und dabei niedrige VOC-Anforderungen erfüllen.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Führende Akteure investieren stark in Polymerforschung und -entwicklung, skalieren Pilotanlagen für biobasierte Rohstoffe und setzen digitale Prozesssteuerungen ein, die den Energieverbrauch senken. Henkel berichtet von wasserbasierten Linien, die den Produktions-CO₂-Ausstoß im Vergleich zu Altsystemen um 30 % senken können. Dows mit dem Edison Award ausgezeichnetes PRIMAL CA 750 zeigt beispielhaft, wie Leistungsparität und allergenfreie Ansprüche Aufträge in der Polster- und Schaumstoffverklebung gewinnen. Diese Unternehmen lizenzieren auch Sprühkanistertechnologie an Applikations-OEMs und sichern so die nachgelagerte Kompatibilität.

Marktführer im Sprühklebstoffbereich

3M

Henkel AG & Co. KGaA

H.B. Fuller Company

Arkema Group (Bostik)

Sika AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine besondere Chance ergibt sich dort, wo emissionsarme Leistung mit Kreislauffähigkeit zusammentrifft, da Markeninhaber und Verarbeiter sprühfähige Klebstoffe suchen, die recyclingfähige Verpackungsstrukturen unterstützen und den Umgang mit Lösungsmitteln reduzieren, ohne die Liniengeschwindigkeit zu verlangsamen. Henkels Loctite Liofol CS 7106 RE ist ein Beispiel für verpackungsorientierte Lösungen, im Einklang mit dem Markttrend hin zu wasserbasierten und Schmelzklebstoff-Sprühsystemen, die Verpackungs- und Montagezyklen in Verpackung und Möbelbau verkürzen.

Auf der Angebotsseite schaffen Kapazitäts- und Portfoliobewegungen in angrenzenden Klebstoff- und Rohstoffökosystemen Spielraum, um die Beschaffung zu lokalisieren und Endanwendungen zu erweitern. Sikas Übernahme von Akkim erweitert die Fertigungsreichweite bei Klebstoffen und Dichtstoffen mit Produktionsstandorten in der Türkei und Rumänien, und Sonocos Investition von 30 Millionen USD erweitert die Produktionskapazität für Klebstoffe und Dichtstoffe an drei Standorten. Der Schritt von BindEthics, einen zu 100 % biobasierten, formaldehydfreien Klebstoff in den industriellen Maßstab zu überführen, deutet ebenfalls auf eine Nachfrage nach hochwertigen sprühfähigen Optionen für Platten, Dämmstoffe und Innenausbauelemente hin, bei denen schnelle Klebrigkeit, geringe Geruchsbelastung und Compliance-Dokumentation zusammen in die Kaufentscheidung einfließen.

Aktuelle Branchenentwicklungen

- Juni 2026: 3M führte Ask 3M ein, ein KI-gestütztes Tool, das den Kundenzugang zu technischem Fachwissen beschleunigen soll und zunächst industrielle Klebstoffe und Klebebänder abdeckt. Durch die Verringerung von Reibungsverlusten bei Produktauswahl und Fehlerbehebung stärkt es die serviceorientierte Differenzierung in Anwendungen, in denen korrektes Sprühbild, offene Zeit und Substratvorbereitung die Verbindungsqualität wesentlich beeinflussen.

- März 2025: Ein Dachklebstoff mit atmosphärischer Gastechnologie eliminiert Treibmittel mit hohem Treibhauspotenzial in Kanistersystemen, eine Entwicklung, die H.B. Fuller zugeordnet wird. Der Schritt unterstützt die Einführung emissionsärmerer Anwendungsformate durch Verarbeiter, während die Produktivität auf der Baustelle erhalten bleibt, und verstärkt die Abkehr von herkömmlichen Treibmittelansätzen bei gesprühten und dosierten Klebstoffen.

- Dezember 2024: Arkema schloss die Übernahme des Geschäfts mit Laminierklebstoffen für flexible Verpackungen von Dow ab und erweitert damit sein Klebstoffportfolio sowie seine Positionierung in den Lieferketten von Verpackungsverarbeitern. Die hinzugewonnenen Fähigkeiten stärken Arkemas Größenvorteile im Bereich Verpackungsklebstoffe, in dem zunehmend Lösungen mit niedrigem VOC-Gehalt und Recyclingfähigkeit spezifiziert werden, was den Wettbewerbsdruck auf etablierte Anbieter von Sprüh- und Laminierklebstoffen für Markeninhaber und Verarbeiter erhöht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Sprühklebstoffe Klebstoffe, die zur Anwendung als atomisierter Sprühnebel formuliert und in Aerosoldosen, Druckzylindern oder Großgebinden für den Einsatz mit Sprühpistolen verkauft werden. Der Umsatz wird zum Zeitpunkt des Produktverkaufs für die Verbindung gängiger Substrate über alle Endanwendungen hinweg erfasst.

Geltungsbereichsausschlüsse: Wir schließen nicht sprühbare Kontaktklebstoffe sowie Roll- oder Pinselklebstoffe aus, die nicht über ein Sprühsystem appliziert werden können.

Übersicht der Segmentierung

- Nach Typ

- Lösungsmittelbasiert

- Wasserbasiert

- Schmelzklebstoff

- Nach Harztyp

- Epoxid

- Polyurethan

- Synthesekautschuk

- Vinylacetat-Ethylen

- Nach Anwendung

- Bauwesen und Konstruktion

- Verpackung

- Möbel

- Transport

- Textilien

- Sonstige Anwendungen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Rest von Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Rest von Europa

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Rest von Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Marktgrenzen festzulegen und den ersten Satz an Nachfrage- und Preisannahmen zu erstellen. Wir haben öffentliche Quellen wie USITC-Handelsstatistiken, UN Comtrade, Fertigungsdaten des US Census, Eurostat sowie behördliche Publikationen zur Chemikaliensicherheit und Regulierung ausgewertet, die zur Verfolgung von Produktion, Handelsströmen und Branchenaktivität beitragen. Wir nutzten außerdem Jahresberichte von Unternehmen, Investorenpräsentationen, Websites von Branchenverbänden und angesehene Presseberichterstattung, um die Dynamik der Endanwendungen und die Produktpositionierung zu verstehen.

Einige kostenpflichtige Abonnements wurden nur dort eingesetzt, wo sie zusätzliche Struktur boten, etwa standardisierte Unternehmensfinanzdaten und Nachrichten, Import-Export-Sendungsverfolgung auf Lieferungsebene und Patentdatenbanken für sprühfähige Klebstofftechnologien. Diese Eingaben wurden in eine konsistente Zeitreihe eingeordnet, damit Jahresveränderungen erklärt und nicht nur erfasst werden konnten. Die oben genannten Sekundärquellen sind beispielhaft, und wir haben zusätzliche öffentliche Dokumente zur Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was tatsächlich als Verkauf eines Sprühklebstoffs gezählt wird, und die Preis- und Volumentreiber nach Produktformat und Endanwendung genauer zu fassen. Wir sprachen mit Herstellern, Distributoren und Großabnehmern in APAC, EMEA und Amerika, um regionale Unterschiede bei Akzeptanz, Verpackungsmix und Preisgestaltung zu vergleichen und anschließend wieder in ein einheitliches Modell zu überführen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 17% | APAC: 45% |

| Mid-Tier: 55% | Funktions-/Bereichsleiter: 24% | EMEA: 33% |

| Kleinere Marktteilnehmer: 18% | Manager: 59% | Amerika: 22% |

Marktgrößenbestimmung & Prognose

Die Marktgröße wurde mit einem Top-Down-Ansatz ermittelt, bei dem Signale zu Fertigungsleistung und Handelsbewegungen zu einem adressierbaren Nachfragepool für sprühbar applizierte Klebstoffe rekonstruiert und dann anhand der Aktivität in den Endanwendungen auf Regionen verteilt werden. Um realistische Gesamtwerte zu gewährleisten, führten wir selektive Bottom-Up-Prüfungen anhand von Stichproben zu Lieferantenumsatzspannen, Rückmeldungen aus dem Distributionskanal und einfacher Volumen-mal-durchschnittlicher-Verkaufspreis-(ASP)-Rechnung für gängige Gebindetypen durch.

Das Modell verwendet Inputs, die beobachtbar und in Gesprächen diskutierbar sind, wie Aktivität in Möbel- und Holzverarbeitung, Trends im Automobil- und Transportbau, Indikatoren für Bau und Renovierung, Verpackungs- und Verarbeitungsläufe sowie die Verschiebung des Mixes zwischen Aerosol- und Großgebinde-Sprühsystemen. Die Preisgestaltung wurde über eine ASP-Staffel nach Gebindeformat und Harzsystem abgebildet, mit Anpassungen für Rohstoffbewegungen und Bestätigung durch Primärrückmeldungen zu Rabattierung und Vertragszeitpunkten. Für die Prognose stützten wir uns auf Szenarioanalysen, unterstützt durch eine kurze multivariate Regressionsebene, bei der zentrale Nachfrageindikatoren und die erwartete Substitutionsrate durch alternative Verbindungsmethoden zur Formung des Verlaufs genutzt werden. Wo Bottom-Up-Signale für kleinere Regionen oder fragmentierte Kanäle fehlten, verwendeten wir Proxy-Indikatoren und normalisierten anschließend, damit die regionalen Gesamtwerte weiterhin mit den globalen Kontrollsummen übereinstimmen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden vor der endgültigen Festlegung der Zahlen gegen unabhängige Signale wie Änderungen der Handelsrichtung, den Mix der Verpackungsformate und erkennbare Verschiebungen in der Endanwendungsproduktion geprüft. Zeigt eine Region einen ungewöhnlichen Sprung, öffnen wir die Annahmen erneut und kontaktieren relevante Experten, um zu bestätigen, ob dies eine echte Nachfrageveränderung oder einen Zeitpunkt- und Preiseffekt widerspiegelt.

Wir führen eine mehrstufige Überprüfung durch, damit Modelllogik, Inputs und Berechnungen über Jahre und Regionen hinweg konsistent bleiben. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn größere Rohstoffschocks, Regulierungsänderungen oder Verlangsamungen bei Endanwendungen die Preisgestaltung oder Nachfrage wesentlich beeinflussen. Vor der Auslieferung wird ein abschließender Analystendurchlauf durchgeführt, damit Kunden die aktuellste Sicht basierend auf den neuesten verfügbaren öffentlichen Daten und Feldrückmeldungen erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für Sprühklebstoffe mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktgrößen für Sprühklebstoffe zu sehen, da die Zählregeln nicht immer gleich sind, selbst wenn der Marktname identisch erscheint. Unterschiede ergeben sich häufig daraus, welche Produktformen einbezogen werden, wie die Preisgestaltung in USD umgerechnet wird, und ob der Zeitraum an einem aktuellen Basisjahr oder an älteren historischen Durchschnittswerten verankert ist.

Wenn das Modell aktualisiert wird, werden Wechselkurse und Preisreihen auf das korrekte Jahr neu ausgerichtet, und die ASPs werden getrennt nach Aerosol- und Großgebindeformaten neu aufgebaut, damit Rabattierung und Mixverschiebungen nicht wegdurchschnittlicht werden. Diese aktualisierungsgetriebene Disziplin ist auch der Grund, warum Mordor Intelligence 3,46 Mrd. USD (2026) ausweist. Ein weiterer Treiber der Abweichung ist der Geltungsbereich, da manche veröffentlichten Schätzungen angrenzende Klebstoffkategorien einbeziehen können, die nicht durchgängig sprühbar appliziert werden, oder sie zählen breitere Verbrauchsmaterialien zusammen mit dem Klebstoffproduktumsatz. Auch die Tiefe der Validierung spielt eine Rolle, da Kanalprüfungen zum Anteil von Aerosol gegenüber Großgebinde die Gesamtsumme verändern können, wenn ein Format bestimmte Endanwendungen oder Regionen dominiert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,46 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 6,88 Mrd. USD (2023) | Verankert den Wert auf einem Basisjahr 2023 und kann breitere Einschlüsse anwenden, was Gesamtsummen erhöhen kann, wenn angrenzende sprühfähige Klebstoffumsätze zusammengefasst werden und die Währungsumrechnung nicht auf dasselbe Zeitfenster abgestimmt ist. |

| Branchenverlag B | 3,50 Mrd. USD (2024) | Geht von einem Wert für 2024 aus und verwendet möglicherweise eine einfachere Preiskurve über die Formate hinweg, was die Gesamtsumme verändern kann, wenn sich der Aerosol- gegenüber Großgebinde-Mix verändert und die ASP-Entwicklung nicht separat nach Gebindetyp neu aufgebaut wird. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch die Verankerung im Basisjahr, den Zeitpunkt der Währungsumrechnung und wie strikt der Geltungsbereich für sprühbar applizierte Produkte durchgesetzt wird. Indem wir die Inputs an sichtbare Endanwendungsindikatoren binden und Formatmix und Preisbewegungen bei Aktualisierungen erneut prüfen, gelangen wir zu einer Zahl, die sich leichter auf wiederholbare Schritte und praktische Marktsignale zurückführen lässt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Sprühklebstoffmarkt derzeit?

Der Sprühklebstoffmarkt beläuft sich im Jahr 2026 auf 3,46 Milliarden USD und soll bis 2031 bei einer CAGR von 4,81 % einen Wert von 4,37 Milliarden USD erreichen.

Welche Region führt die globale Nachfrage nach Sprühklebstoffen an?

Asien-Pazifik hält 46,30 % des Umsatzes 2025 und soll bis 2031 mit einer CAGR von 5,64 % wachsen, angetrieben durch Bauwesen, Möbel und Automobilproduktion.

Warum gewinnen wasserbasierte Sprühklebstoffe Marktanteile?

Strengere VOC-Grenzwerte und Fortschritte in der Polymerchemie ermöglichen es wasserbasierten Qualitäten, die Leistung von Lösungsmitteln zu erreichen und Herstellern gleichzeitig die Einhaltung von Luftqualitätsvorschriften zu erleichtern.

Welches Harz wächst in Sprühanwendungen am schnellsten?

Polyurethanformulierungen sollen von 2026 bis 2031 mit einer CAGR von 5,61 % wachsen, aufgrund überlegener Haftfestigkeit in Automobil- und Hochtemperaturanwendungen.

Wie beeinflussen E-Commerce-Trends die Klebstoffnachfrage?

Fulfillment-Center suchen nach schnell haftenden Aerosol- und Schmelzklebstoffsprühklebstoffen, die die Kartonversiegelungszeit verkürzen, den betrieblichen Durchsatz steigern und einen stetigen Klebstoffverbrauch stimulieren.

Seite zuletzt aktualisiert am: