Tackifier-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.81 Milliarden US-Dollar |

| Marktgröße (2031) | 6.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

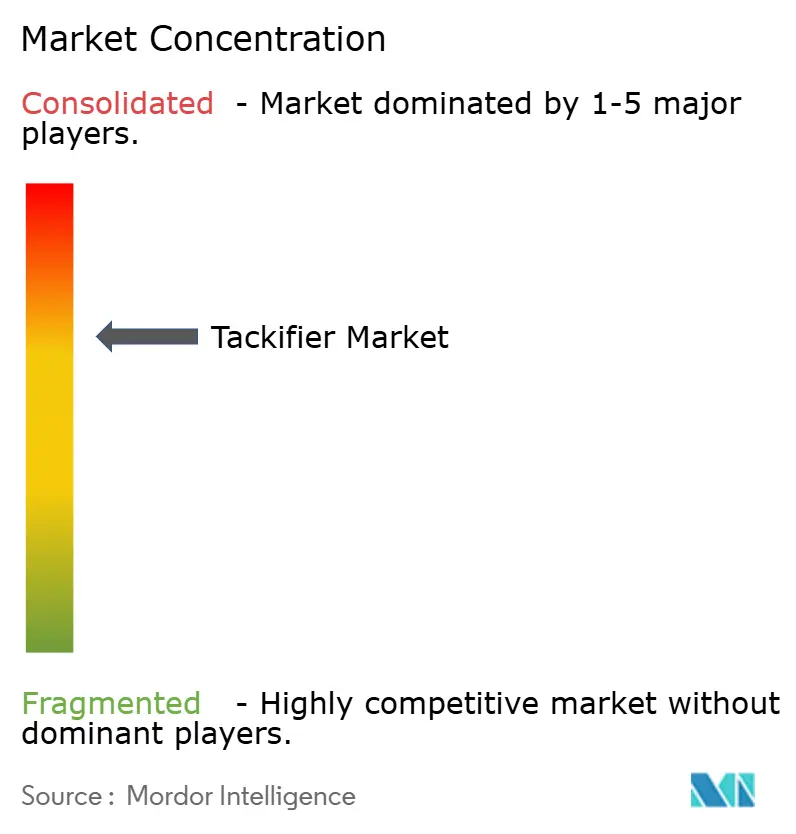

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Tackifier-Marktanalyse von Mordor Intelligence

Die Größe des Tackifier-Marktes wird im Jahr 2026 auf 4,81 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 4,60 Milliarden USD, mit Projektionen für 2031 von 6,04 Milliarden USD, was einem Wachstum von 4,65 % CAGR über den Zeitraum 2026–2031 entspricht. Rasante Infrastrukturausgaben im asiatisch-pazifischen Raum, strenge Emissionsnormen in Nordamerika und Europa sowie die Verpflichtungen der Markeninhaber zu biobasierten Materialien stärken gemeinsam die Marktdynamik. Innovationen bei Typen mit extrem niedrigem VOC-Gehalt, hochtemperaturbeständigen Kohlenwasserstoffharzen und kolophoniumbasierten Dispersionen ermöglichen es den Lieferanten, strengere Lebensmittelkontakt- und Umweltvorschriften zu erfüllen, ohne die Klebeleistung zu beeinträchtigen. Technologische Verschiebungen hin zu tackifierfreien reaktiven Schmelzklebstoffen und dynamischen Polyurethanchemien sowie Rohölpreisschwankungen bleiben übergreifende Risiken, die die Rentabilität dämpfen, aber auch die Diversifizierung von Forschung und Entwicklung vorantreiben könnten.

Wichtigste Erkenntnisse des Berichts

- Nach Rohstoff hielten Erdölharze im Jahr 2025 einen Anteil von 64,82 % am Tackifier-Markt, während kolophoniumbasierte Typen bis 2031 die schnellste CAGR von 4,95 % verzeichnen.

- Nach Form erzielten Festprodukte im Jahr 2025 einen Umsatzanteil von 80,90 %, und Harzdispersionen weisen bis 2031 die höchste CAGR von 5,05 % auf.

- Nach Typ entfielen im Jahr 2025 65,40 % der Tackifier-Marktgröße auf synthetische Typen; natürliche Typen wachsen zwischen 2026 und 2031 mit einer CAGR von 5,02 %.

- Nach Anwendung führten Klebebänder und Etiketten mit einem Anteil von 58,90 % am Tackifier-Markt im Jahr 2025 und wachsen bis 2031 mit einer CAGR von 4,96 %.

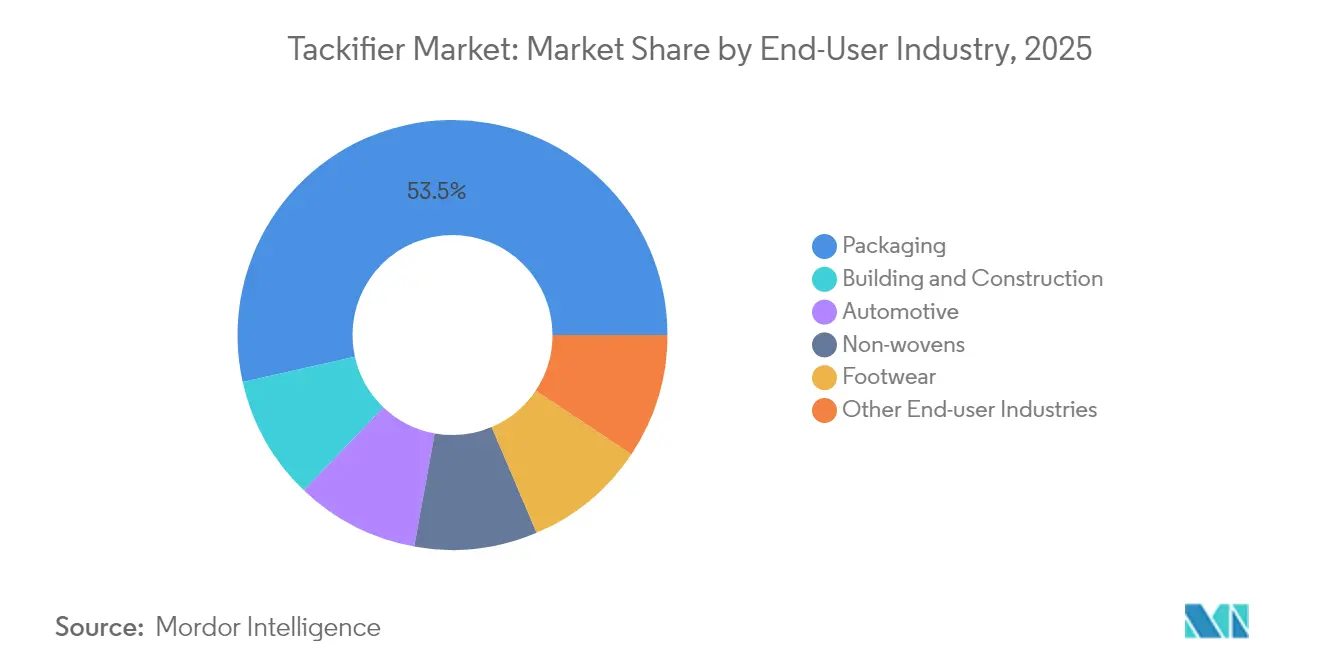

- Nach Endverbraucherbranche dominierte Verpackung mit einem Anteil von 53,50 % an der Tackifier-Marktgröße im Jahr 2025 und weist bis 2031 die schnellste CAGR von 5,45 % auf.

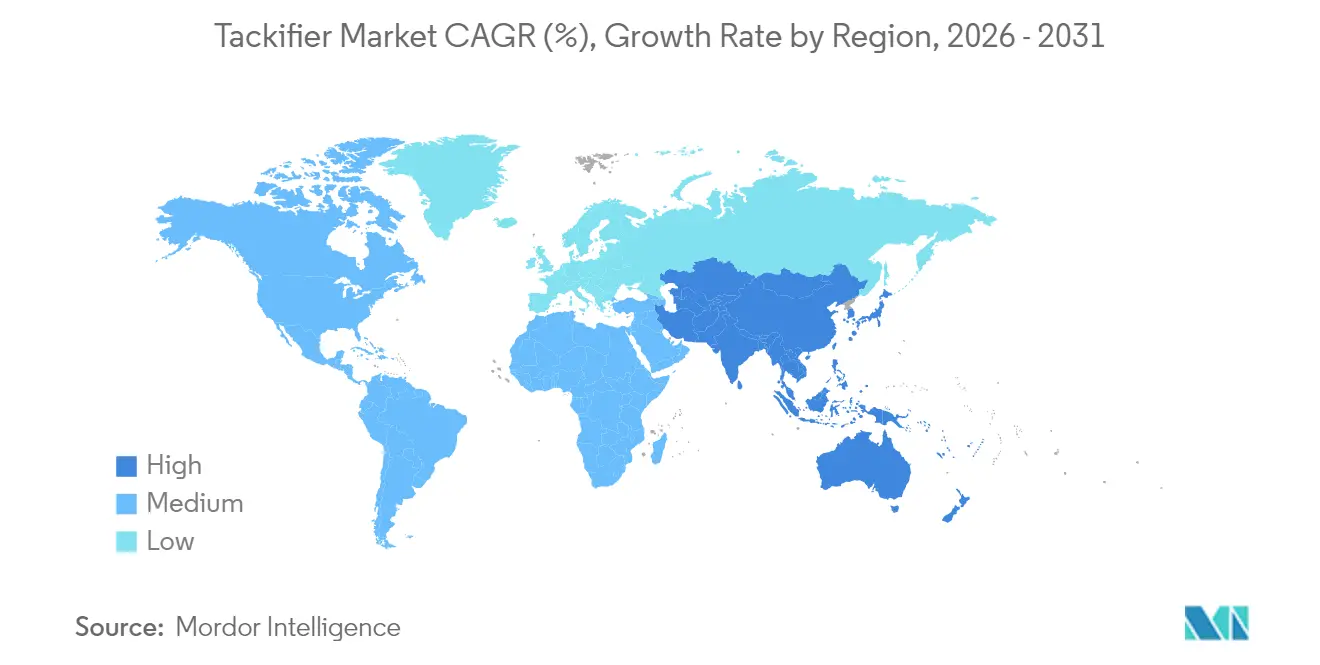

- Nach Region trug der asiatisch-pazifische Raum 35,95 % des Umsatzes im Jahr 2025 bei und wächst im Prognosezeitraum mit einer CAGR von 5,25 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Tackifier-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Schmelzklebstoffen und druckempfindlichen Klebstoffen in Verpackung und Hygiene | +1.20% | Global, mit Schwerpunkt in APAC und Nordamerika | Mittelfristig (2–4 Jahre) |

| Boom der städtischen Infrastruktur in APAC fördert Bauklebstoffe | +0.80% | APAC als Kern, Ausstrahlungseffekte auf MEA | Langfristig (≥ 4 Jahre) |

| E-Commerce-Wachstum beschleunigt den Verbrauch von Klebebändern und Etiketten | +0.90% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Harztypen mit extrem niedrigem VOC-Gehalt und Lebensmittelkontaktkonformität gewinnen an Bedeutung | +0.60% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Montage von Elektrofahrzeugbatterien und Leichtbau-Fahrzeugkomponenten erfordert hochtemperaturbeständige Tackifier | +0.40% | Global, konzentriert in Automobilfertigungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Schmelzklebstoffen und druckempfindlichen Klebstoffen in Verpackung und Hygiene

Das Paketvolumen im E-Commerce, kombiniert mit hochwertigen Hygieneprodukten, treibt weiterhin den Verbrauch von Schmelzklebstoffen und druckempfindlichen Klebstoffen an. Tackifierharze liefern die entscheidende Anfangshaftung und dauerhafte Schälfestigkeit, die diese schnell laufenden Produktionslinien erfordern. H.B. Fullers Full-Care 6217 zeigt, wie Formulierungsanpassungen den Klebstoffverbrauch um 20 % senken und gleichzeitig die Schälfestigkeit verbessern können – ein direkter Kosten- und Leistungsvorteil für Windelherstellern[1]„Full-Care 6217 Technisches Datenblatt,” H.B. Fuller, hbfuller.com. Biologisch abbaubare Kolophoniumharze gewinnen bei papierbasierten Klebebändern an Bedeutung und entsprechen den Nachhaltigkeitsverpflichtungen der Marken. Feuchtigkeitsmanagementfunktionen in Damenbinden drängen Lieferanten zu Tackifiern, die hohe Luftfeuchtigkeit tolerieren und gleichzeitig den Geruch gering halten. ExxonMobils Escorez-Portfolio veranschaulicht den Drang nach hellfarbigen, thermisch stabilen Typen für transparente Verpackungsfolien, bei denen Klarheit von größter Bedeutung ist[2]„Escorez Tackifiers Produktleitfaden,” ExxonMobil Product Solutions, exxonmobilchemical.com. Diese kombinierten Anforderungen stellen sicher, dass der Tackifier-Markt bis 2030 fest mit dem Wachstum der Konsumgüter verbunden bleibt.

Boom der städtischen Infrastruktur in APAC fördert Bauklebstoffe

Massentransitlinien, Flughäfen und Programme für erschwinglichen Wohnungsbau in China, Indien und den ASEAN-Ländern bilden die Grundlage für die langfristige Nachfrage nach Klebebstoffen für Bodenbeläge, Dächer und Plattenverbindungen. Feuchtigkeitshärtende Systeme eignen sich hervorragend für tropische Luftfeuchtigkeit, und ihre Abhängigkeit von Tackifierharzen für die anfängliche Benetzung treibt inkrementelle Volumina an. Master Builders Solutions strebt bis 2028 einen Umsatz von 500 Crore INR in Indien an, gestützt auf solche Produkte. Bauvorschriften, die leichte Verbundfassaden und Sandwichpaneele fördern, erweitern das Leistungsfenster für synthetische Kohlenwasserstoff-Tackifier, die thermische Stabilität bieten. Der China Adhesive Tape Council berichtet von Volumenzuwächsen bei Bauklebstoffen und unterstreicht damit, wie Infrastruktur und Konsumgüter zusammenwirken. Diese Investitionen sichern die Führungsposition des asiatisch-pazifischen Raums beim Wachstum des Tackifier-Marktes.

E-Commerce-Wachstum beschleunigt den Verbrauch von Klebebändern und Etiketten

Die Paketsendungen stiegen im Jahr 2025 erneut an und erhöhten den Bedarf an zuverlässigen Kartonversiegelungsbändern und Versandetiketten. Papierbasierte Klebebänder verzeichnen die höchste Akzeptanz, da Einzelhändler auf Recyclingfähigkeit am Straßenrand setzen, was die Nachfrage nach Harzsystemen steigert, die sofort auf Kraft- und Recyclingträgern haften. Der asiatisch-pazifische Raum führt bei der Einführung nachhaltiger Klebebänder, bedingt durch Industrialisierung und neue Umweltrichtlinien, die Plastikmüll begrenzen. Tackifier müssen hohe Klebrigkeit, Kältebeständigkeit für grenzüberschreitende Transporte und Kompatibilität mit Recyclingströmen in Einklang bringen, was Formulierer vor die Herausforderung stellt, Molekulargewicht und Erweichungspunkt fein abzustimmen. H.B. Fullers Verpackungstrendbericht 2025 hebt portionierte flexible Beutel hervor, ein Format, das stark auf robuste Etikettenhaftung auf variablen Substraten angewiesen ist. Diese Faktoren stellen sicher, dass Klebeband- und Etikettenanwendungen das Rückgrat des Tackifier-Verbrauchs bleiben.

Harztypen mit extrem niedrigem VOC-Gehalt und Lebensmittelkontaktkonformität gewinnen an Bedeutung

Die regulatorische Kontrolle von Migrationsstoffen in Lebensmittelverpackungen treibt ein starkes Wachstum bei Tackifiern mit extrem niedrigem VOC-Gehalt an. 21 CFR 175.125 der US-amerikanischen FDA legt strenge Zusammensetzungsgrenzwerte für druckempfindliche Klebstoffe im direkten und gelegentlichen Lebensmittelkontakt fest. Die Verbraucherproduktvorschrift der US-amerikanischen EPA begrenzt VOC in Klebstoffkategorien und drängt Harzhersteller zu hochreinen, geruchsarmen Typen. Die „Super Compliant”-Liste der South Coast AQMD gemäß Regel 1168 führt Produkte unter 25 g/L VOC auf und wird zu einem De-facto-Maßstab für nationale Einzelhändler. Natürliche Kolophonium- und Terpen-Tackifier, die von Natur aus weniger VOC enthalten, erhalten den Vorzug, müssen jedoch synthetischen Alternativen hinsichtlich Farbe und Oxidationsstabilität entsprechen. H.B. Fullers migrationssichere Produktreihe druckempfindlicher Klebstoffe ist ein Beispiel für die industrielle Ausrichtung auf Lebensmittelkontaktvorschriften.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Erdöl-Rohstoffen beeinträchtigt die Margen von Kohlenwasserstoffharzen | -0.70% | Global, mit starken Auswirkungen in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Aufkommen tackifierfreier reaktiver Schmelzklebstoffsysteme | -0.50% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitszertifizierungen schränken das Angebot an Tallöl und Gummiharz ein | -0.30% | Global, mit Schwerpunkt in forstabhängigen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Erdöl-Rohstoffen beeinträchtigt die Margen von Kohlenwasserstoffharzen

Kohlenwasserstoff-Tackifier-Linien spiegeln Rohölpreisschwankungen wider, da C5- und C9-Ströme Koprodukte von Naphtha-Crackern sind. Preisanstiege erodieren die Margen, bremsen Investitionsausgaben für Erweiterungen und schränken Forschungs- und Entwicklungsbudgets ein. Während des europäischen Logistikengpasses 2021 sank die Klebstoffnachfrage um 5 %, was die Anfälligkeit gegenüber Versorgungsunterbrechungen unterstreicht. Planer im Bereich Spezialchemikalien betonen nun Absicherungs- und agile Preisgestaltungsinstrumente, doch kleinere unabhängige Harzhersteller bleiben exponiert. Da Erdölharze einen Anteil von 65,45 % einnehmen, könnte anhaltende Volatilität Käufer zu biobasierten Typen umlenken und die Wettbewerbslandschaft neu gestalten.

Aufkommen tackifierfreier reaktiver Schmelzklebstoffsysteme

Reaktive Polyurethan- und dynamische Polyurethan-Schmelzklebstoffe verbinden ohne externe Tackifizierung, indem sie nach der Applikation erfolgende Vernetzung für Festigkeit nutzen. Buehnen hebt hervor, dass Kunden von traditionellen Schmelzklebstoffen zu diesen einkomponentigen reaktiven Linien wechseln. EU-REACH-Beschränkungen für Diisocyanate über 0,1 % katalysieren die Forschung und Entwicklung isocyanatfreier Epoxide und Acrylate und umgehen den historischen Tackifier-Einsatz. Akademische Arbeiten zu dynamischen Polyurethan-Schmelzklebstoffen, die eine zehnfache Haftungssteigerung gegenüber kommerziellen Referenzwerten erzielen, demonstrieren das disruptive Potenzial. Die Durchdringung ist noch gering, bedroht jedoch traditionelle Tackifier-Volumina in Hochleistungssegmenten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohstoff: Dominanz von Erdöl steht vor biobasierter Herausforderung

Erdölharze erzielten im Jahr 2025 64,82 % des Umsatzes und verankern den Tackifier-Markt mit einem zuverlässigen Gleichgewicht aus Qualität und Preis-Leistungs-Verhältnis. C5-C9-Hybride sichern Klebrigkeit und Wärmebeständigkeit für Fahrzeuginnenräume und Industrieklebebänder. Unterdessen expandieren Kolophoniumtypen mit einer CAGR von 4,95 %, da Verarbeiter erneuerbare Inhalte für Öko-Labels und zertifizierte kompostierbare Beutel anstreben. Das Angebot an Tallölkolophonium wird knapper, weil Biokraftstoffraffineriebetriebe aus demselben Rohstoffpool schöpfen, was bis 2030 zu einem prognostizierten Defizit von 8 % führt. Erfolgreiche Lieferanten diversifizieren zwischen Kohlenwasserstoff- und Kolophoniumlinien, sichern sich gegen Preisschwankungen ab und erfüllen gleichzeitig die Nachhaltigkeitsziele der Marken. Terpenharze bieten zwar eine Nische, fügen jedoch Polaritätsvorteile hinzu, die die Haftung auf Naturkautschuk und elastischen Substraten verbessern. Der Tackifier-Markt profitiert von diesem gemischten Rohstoffansatz, der sicherstellt, dass Formulierer Kosten, Leistung und grünen Inhalt ausbalancieren können.

Erdölproduzenten streben langfristige Verträge an, um Stabilität zu wahren, doch solche Verpflichtungen verringern die Flexibilität, wenn Kunden zu Bioinhaltsvorgaben wechseln. Umgekehrt nutzen Kolophoniuminnovatoren hydrierte Modifikationen, um Farb- und Geruchsstandards zu erfüllen, die bei transparenten Verpackungsfolien gefordert werden. Das Zusammenspiel zwischen Kostenvolatilität und Nachhaltigkeitsgesetzgebung definiert die Rohstoffstrategie für das kommende Jahrzehnt.

Nach Form: Feste Tackifier behalten Verarbeitungsvorteile

Feste Chips und Pellets hielten im Jahr 2025 80,90 % des Umsatzes, da Verarbeiter einfaches Zuführen, geringen Staubanfall und Kompatibilität mit bestehenden Schmelzklebstoffanlagen bevorzugen. Sie halten Schmelzspitzen über 150 °C ohne oxidativen Abbau stand und sind damit unverzichtbar für Kartonversiegelungs- und Holzbearbeitungslinien. Harzdispersionen übertreffen mit einer CAGR von 5,05 % und erfüllen das Wachstum wasserbasierter Klebstoffe bei Etiketten und flexiblen Kaschierungen. Diese Dispersionen reduzieren den VOC-Ausstoß und vereinfachen die Linienreinigung, was unter strengeren Emissionsaudits in Betrieben entscheidend ist. Flüssige Formen dienen Bandbeschichtungs- und Lösungsmittelsystemen, bei denen Viskosität bei Raumtemperatur benötigt wird, doch ihr Marktanteil hinkt aufgrund der Kosten für die Lösungsmittelminderung hinterher. Für Hersteller erhöht das Anbieten von Portfolios mit mehreren Formen die Wechselhürden und sichert Anteile in Spezialanwendungen, die maßgeschneiderte Viskositätsprofile erfordern.

Nach Typ: Synthetische Führungsposition durch natürliches Wachstum herausgefordert

Synthetische Typen aggregierten im Jahr 2025 einen Anteil von 65,40 %, was jahrzehntelange Prozessoptimierung widerspiegelt, die helle Farbe und thermische Stabilität liefert. Hydrierte C9-Harze bleiben Standardprodukte für klare Hygienefolien und Fahrzeuginnenräume, die UV-Beständigkeit erfordern. Natürliche Tackifier, angeführt von Gummiharz und Terpenphenolen, wachsen am schnellsten mit einer CAGR von 5,02 %. Pinovas Kiefernstumpfchemie veranschaulicht, wie zirkuläre Forstströme Klebstoffmärkte versorgen. Forschungsergebnisse, die zeigen, dass kolophoniumbasierte reaktive Schmelzklebstoffe die Zugfestigkeit im Vergleich zu Erdölreferenzen verdreifachen, bestätigen das natürliche Potenzial weiter. Dennoch erfordert die Variabilität im Säurewert und Farbindex eine strengere Qualitätskontrolle, was die Einführung in kritischen optischen Anwendungen einschränkt. Hybridmischungen ermöglichen es Formulierern, den Bioinhalt zu erhöhen und gleichzeitig die synthetische Leistung beizubehalten – eine praktische Brücke, bis die natürliche Reinigung skaliert.

Nach Anwendung: Klebebänder und Etiketten treiben das Marktwachstum

Klebebänder und Etiketten machten im Jahr 2025 58,90 % des Umsatzes aus und expandieren bis 2031 mit einer CAGR von 4,96 %, eine Entwicklung, die mit der Omnichannel-Einzelhandelsverpackung und automatisierten Kartonversiegelungslinien verbunden ist. Diese Anwendungen sind auf sofortige Klebrigkeit für Hochgeschwindigkeitsbahnen und Scherfestigkeit für gestapelte Paletten angewiesen, was die Unverzichtbarkeit von Tackifiern zementiert. Montageklebstoffe für Elektronik und Haushaltsgeräte bilden die zweite Säule, bei der Harze die frühe Bindefestigkeit für In-Line-Tests verbessern. Buchbinderei, Schuhwerk und Kautschuk bleiben stabil, obwohl Technologiemigrationen hin zu digitalem Lesen und modernem Nähen die Volumina begrenzen könnten. Medizinische Abdecktücher und transdermale Pflaster fügen Nischennachfrage nach medizinischen Kolophoniumestern hinzu, die für den Hautkontakt zugelassen sind. Der Tackifier-Markt profitiert daher sowohl von hochvolumigen Standardklebebändern als auch von hochmargigen medizinischen Spezialsegmenten und diversifiziert so die Einnahmequellen.

Nach Endverbraucherbranche: Verpackung führt die branchenübergreifende Nachfrage an

Verpackung lieferte 53,50 % der Nachfrage im Jahr 2025 und steigt bis 2031 mit einer CAGR von 5,45 %, angetrieben durch die Einführung flexibler Beutel und Initiativen zur Umstellung auf Papier, die neue Klebstoffarchitekturen erfordern. Bauwesen und Konstruktion folgen und profitieren von Verbundfassadenpaneelen, LVT-Bodenbelägen und Dämmstoffbindungen, die mechanische Befestiger ersetzen. Automobiltrends hin zu leichten Mehrwerkstoffverbindungen und Batteriezellfixierungen erfordern Tackifier, die über 150 °C stabil sind. Vliesstoff-Hygienelinien sind auf konsistente Harzklebrigkeit bei hoher Geschwindigkeit angewiesen, während Schuhwerk Harze für die Obermaterial-Sohlen-Verbindung nutzt, die Biegezyklen standhält. Die Elektronikmontage setzt hochreine Terpenphenole ein, um das Risiko ionischer Kontamination zu mindern. Diese diversifizierten Absatzmärkte ermöglichen es dem Tackifier-Markt, Abschwünge in einzelnen Sektoren abzufedern.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte im Jahr 2025 mit 35,95 % des Umsatzes und wächst mit einer CAGR von 5,25 %, gestützt durch Infrastrukturinvestitionen, boomenden E-Commerce und steigende Windelverbreitung. Chinas Produktion von Klebebändern wuchs im hohen einstelligen Bereich, in Einklang mit Bau- und Elektroniksektoren, die differenzierte Tackifier spezifizieren. Indiens Markt für Bauchemikalien, der im Jahr 2025 auf 20.000 Crore INR geschätzt wird, unterstreicht den regionalen Appetit auf Klebstoffe, die Bauzyklen beschleunigen. Regierungsrichtlinien, die biologisch abbaubare Verpackungen begünstigen, steigern die kolophoniumbasierte Nachfrage, während volatile Tallölversorgung lokale Formulierer vor die Herausforderung stellt, konsistente Rohstoffe zu sichern.

Nordamerika behält die Innovationsführerschaft durch strenge VOC-Obergrenzen und FDA-Lebensmittelkontaktvorschriften, die Käufe in Richtung extrem geruchsarmer Typen lenken. Die Elektrifizierung des Automobilsektors in den Vereinigten Staaten und Mexiko löst Nachfrage nach hochtemperaturbeständigen synthetischen Harzen aus, die Batteriezellenpackungen sichern. Europa betont Kreislaufwirtschaftsziele und REACH-Konformität und veranlasst eine Hinwendung zu bioinhaltlichen Tackifiern trotz höherer Kosten. Die Erholung der europäischen Bauklebstoffe im Jahr 2025 signalisiert, dass regulatorische Gegenwind mit nachhaltigen Substitutionsmöglichkeiten koexistieren kann.

Südamerika sowie der Nahe Osten und Afrika bieten zwar kleinere, aber aufwärtsgerichtete Potenziale, die mit Logistikkorridoren, dem Wachstum von Konsumgütern und ausländischen Direktinvestitionen in die Fertigung verbunden sind. Saint-Gobains Kauf von FOSROC für 1,025 Milliarden USD stärkt den Vertrieb von Bauklebstoffen in den GCC-Staaten und Indien – ein Beispiel dafür, wie globale Unternehmen strategische Wetten auf aufstrebende Nachfragezentren setzen. Wechselkursschwankungen und begrenzte lokale Harzkapazitäten dämpfen das unmittelbare Wachstum, doch die schrittweise Industrialisierung legt eine Grundlage für die Einführung von Tackifiern im nächsten Jahrzehnt.

Wettbewerbslandschaft

Der Tackifier-Markt ist mäßig konsolidiert, wobei führende Akteure eine breite Rohstoffabdeckung und regionale Produktionsstandorte kultivieren, um Logistikrisiken abzupuffern. Eastman Chemical, Kraton Corporation und ExxonMobil Chemical integrieren Kohlenwasserstoff-Cracken, Hydrierung und nachgelagerte Compoundierung und verschaffen sich damit Kostenhebel und Versorgungssicherheit. Eastmans CASPI-Division belegt weltweit den zweiten Platz bei Klebstoffrohstoffen, was Skalenvorteile sowohl bei C5- als auch bei Kolophoniumfamilien widerspiegelt. Kratons Übernahme der Tackifier-Vermögenswerte von Michelman im Jahr 2023 erweitert das Unternehmen in wasserbasierte Dispersionen und verbreitert das Engagement bei Papieretikettten und flexiblen Kaschierungen[3]„Kraton gibt Übernahme des Tackifier-Geschäfts von Michelman bekannt,” Kraton Corporation, kraton.com.

Der strategische Fokus liegt auf differenzierten Chemien: hydrierte Kohlenwasserstoffharze für optische Klarheit, Terpenphenole für Medizinprodukte und bioesterifizierte Kolophoniumharze für kompostierbare Verpackungen. Lieferanten kombinieren diese mit Cradle-to-Gate-Kohlenstoffdaten und regulatorischen Dossiers, um die Compliance der Kunden zu unterstützen. Digitale Formulierungsportale und Rapid-Prototyping-Labore stärken technische Partnerschaften und schaffen Wechselhürden. Volatile Rohstoffökonomie motiviert zur vertikalen Integration oder zu Abnahmevereinbarungen mit Cracker-Betreibern und Tallöl-Destillateuren. Fusionen und Übernahmen konzentrieren sich auf ergänzende Technologien oder geografische Präsenz, wie Saint-Gobains Vorstoß in Schwellenmärkte über FOSROC. Gleichzeitig locken Startups, die reaktive Schmelzklebstoffe entwickeln, Risikokapital an und stellen künftige Substitutionsbedrohungen dar. Derzeit nutzen etablierte Unternehmen Skaleneffekte und Markenvertrauen, um Marktanteile zu halten, müssen jedoch in nachhaltige Optionen investieren, um disruptive Neueinsteiger zu antizipieren.

Führende Unternehmen der Tackifier-Branche

Kraton Corporation

Ingevity Corporation

Eastman Chemical Company

Exxon Mobil Corporation

Arkema

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2023: Lawter hat Snowtack HS80 eingeführt, eine hochleistungsfähige wasserbasierte Harztackifier-Dispersion mit 66 % hohem Feststoffgehalt, die für Etikettier- und Klebebandsanwendungen in wasserbasierten druckempfindlichen Klebstoffen konzipiert ist.

- Juni 2023: Kraton hat sein Portfolio durch die Übernahme des Tackifier-Geschäfts von Michelman gestärkt und damit Zugang zu neuen Chemien und Kundensegmenten erhalten. Diese Übernahme soll den Wettbewerb und die Innovation im Tackifier-Markt fördern.

Berichtsumfang des globalen Tackifier-Marktes

Tackifier sind chemische Verbindungen, die bei der Herstellung von Klebstoffen eingesetzt werden, um die Klebrigkeit (Tack), also die Haftfähigkeit der Klebstoffoberfläche, zu erhöhen. Es handelt sich um niedermolekulare Verbindungen mit hohen Glasübergangstemperaturen. Sie finden Anwendung in verschiedenen Endverbraucherbereichen wie Bauwesen und Konstruktion, Automobil usw.

Der Tackifier-Markt ist nach Rohstoff, Form, Typ, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Rohstoff ist der Markt in Kolophoniumharze, Erdölharze und Terpenharze segmentiert. Nach Form ist der Markt in Fest, Flüssig und Harzdispersion segmentiert. Nach Typ ist der Markt in Synthetisch und Natürlich segmentiert. Nach Anwendung ist der Markt in Klebebänder und Etiketten, Montage, Buchbinderei, Schuhwerk, Leder- und Kautschukartikel sowie sonstige Anwendungen (Profilummantelung usw.) segmentiert. Nach Endverbraucherbranche ist der Markt in Automobil, Bauwesen und Konstruktion, Vliesstoffe, Verpackung, Schuhwerk und sonstige Endverbraucherbranchen (Zellstoff und Papier usw.) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt in 15 Ländern weltweit.

Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Kolophoniumharze |

| Erdölharze |

| Terpenharze |

| Fest |

| Flüssig |

| Harzdispersion |

| Synthetisch |

| Natürlich |

| Klebebänder und Etiketten |

| Montage |

| Buchbinderei |

| Schuhwerk, Leder und Kautschuk |

| Sonstige Anwendungen |

| Verpackung |

| Bauwesen und Konstruktion |

| Automobil |

| Vliesstoffe |

| Schuhwerk |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Rohstoff | Kolophoniumharze | |

| Erdölharze | ||

| Terpenharze | ||

| Form | Fest | |

| Flüssig | ||

| Harzdispersion | ||

| Typ | Synthetisch | |

| Natürlich | ||

| Anwendung | Klebebänder und Etiketten | |

| Montage | ||

| Buchbinderei | ||

| Schuhwerk, Leder und Kautschuk | ||

| Sonstige Anwendungen | ||

| Endverbraucherbranche | Verpackung | |

| Bauwesen und Konstruktion | ||

| Automobil | ||

| Vliesstoffe | ||

| Schuhwerk | ||

| Sonstige Endverbraucherbranchen | ||

| Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Tackifier-Markt bis 2031 erreichen?

Der Tackifier-Markt wird voraussichtlich im Jahr 2031 einen Wert von 6,04 Milliarden USD erreichen und ab dem Niveau von 2026 mit einer CAGR von 4,65 % wachsen.

Welches Segment hält derzeit den größten Marktanteil im Tackifier-Markt?

Klebebänder und Etiketten führen mit 58,90 % des Umsatzes im Jahr 2025, unterstützt durch E-Commerce-Verpackungen und automatisierte Etikettierlinien.

Warum wachsen kolophoniumbasierte Tackifier schneller als Erdölharze?

Kolophoniumtypen entsprechen den Nachhaltigkeitszielen der Marken und bieten niedrigere VOC-Werte, was trotz einiger Angebotsengpässe eine CAGR von 4,95 % antreibt.

Welche Region wird am meisten zur künftigen Tackifier-Nachfrage beitragen?

Der asiatisch-pazifische Raum, der bereits einen Anteil von 35,95 % hält, wächst dank Infrastrukturprojekten und steigender Konsumgüterproduktion mit einer CAGR von 5,25 %.

Wie gehen Lieferanten mit VOC-Vorschriften in Lebensmittelverpackungen um?

Hersteller bringen Tackifier mit extrem niedrigem VOC-Gehalt und migrationssichere Tackifier auf den Markt, die die Anforderungen von FDA 21 CFR 175.125 und den EPA-Verbraucherproduktgrenzen erfüllen und gleichzeitig die Klebeleistung erhalten.

Seite zuletzt aktualisiert am: