Marktgröße und Marktanteil für Hygienekleber

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.51 Milliarden US-Dollar |

| Marktgröße (2031) | 4.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.55% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

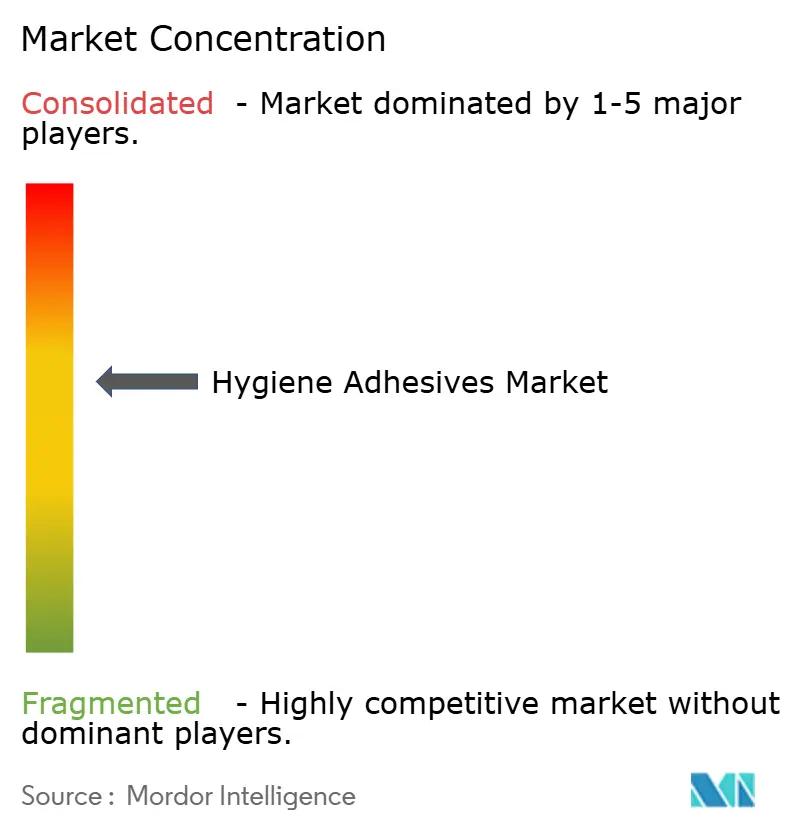

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hygienekleber von Mordor Intelligence

Die Marktgröße für Hygienekleber wird im Jahr 2026 auf 3,51 Milliarden USD geschätzt und wächst gegenüber dem Wert von 3,36 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 4,39 Milliarden USD, was einem Wachstum von 4,55 % CAGR über den Zeitraum 2026-2031 entspricht. Diese Expansion wird durch die Bevölkerungsalterung in entwickelten Volkswirtschaften, die steigende Kaufkraft der Mittelschicht in Asien sowie strengere Vorschriften zu flüchtigen organischen Verbindungen (VOC) angetrieben, die eine Verlagerung von erdölbasierten Harzen zu biobasierten Chemikalien fördern. Rasante Windelliniengeschwindigkeiten von über 1.000 Stück pro Minute steigern die Nachfrage nach ultraschnell aushärtenden Schmelzklebstofftechnologien. Gleichzeitig schaffen Kreislaufwirtschaftsvorschriften in Europa und Japan Nischen für waschbare Windelschalen und Hybrideinlagen, die mit geruchsarmen, wiederverwendbaren Klebstoffen verbunden werden. Die Hersteller müssen weiterhin die Volatilität der Rohstoffkosten gegen den Bedarf an höherer Wärmebeständigkeit abwägen, was die Einführung von Styrol-Ethylen-Butylen-Styrol (SEBS) in Premium-Erwachsenen- und Babyprodukten vorantreibt. Regionale Lieferketten werden ebenfalls lokalisiert, da Hersteller Zollschutz und niedrigere Frachtkosten anstreben, insbesondere in China, Indien und Südostasien. Schließlich beginnen biobasierte Polyurethan-Schmelzklebstoffe, die die Biologisch-Abbaubarkeitsanforderungen der ISO 14855 erfüllen, Pilotbestellungen von Premiummarken zu gewinnen, die den aktuellen Preisaufschlag von 20 %-30 % tragen können.

Wichtigste Erkenntnisse des Berichts

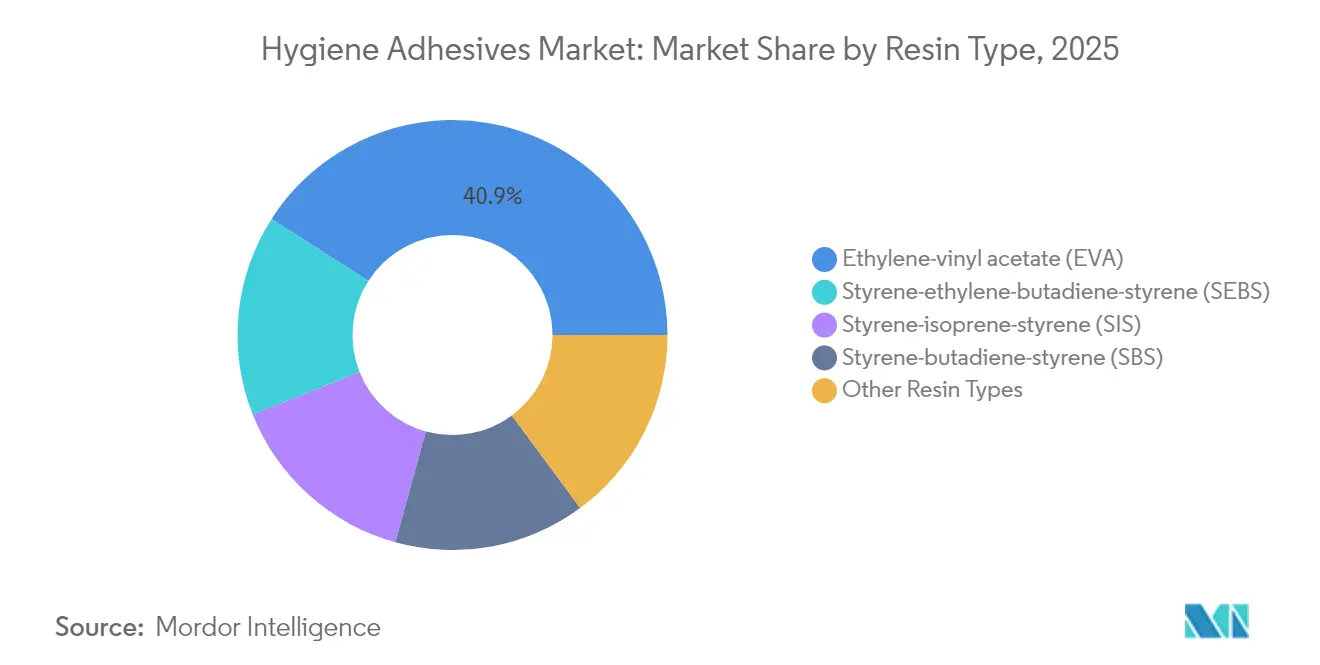

- Nach Harztyp hielt Ethylen-Vinylacetat im Jahr 2025 einen Marktanteil von 40,92 % am Markt für Hygienekleber; SEBS wird bis 2031 voraussichtlich mit einer CAGR von 6,12 % wachsen.

- Nach Produkttyp entfielen im Jahr 2025 66,88 % der Marktgröße für Hygienekleber auf Vliesstoffanwendungen, während Gewebsubstrate bis 2031 voraussichtlich mit einer CAGR von 5,62 % wachsen werden.

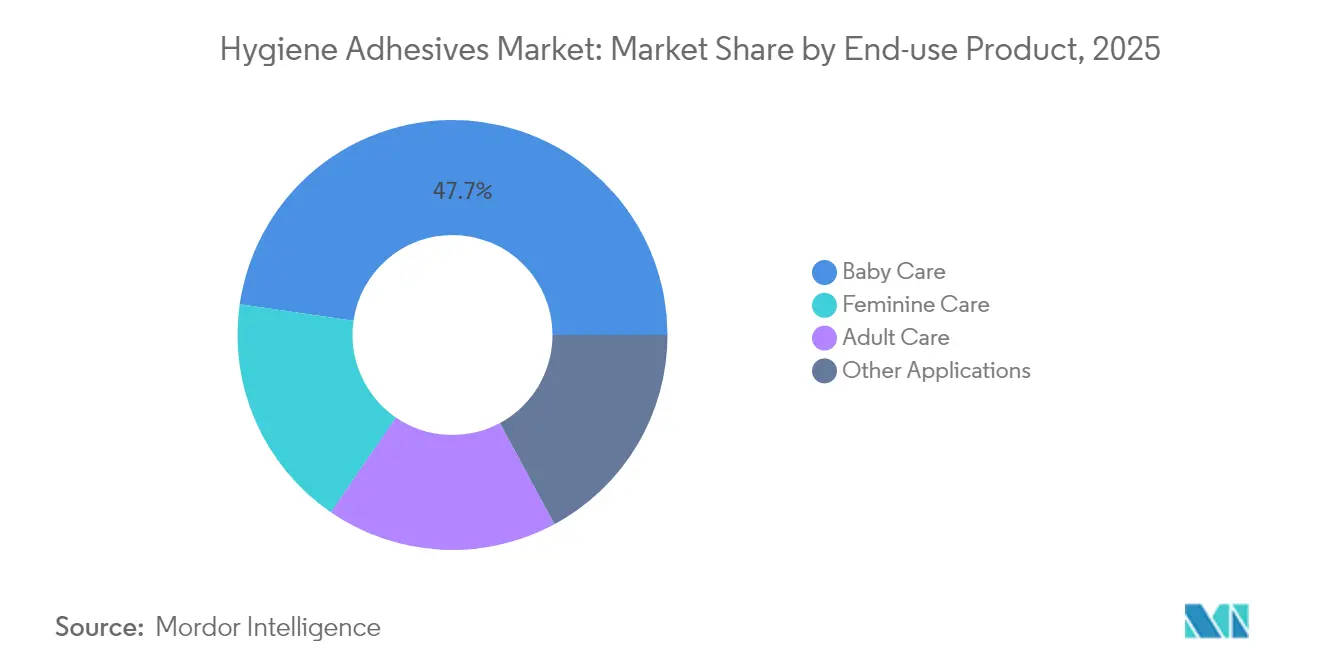

- Nach Endverbrauchsprodukt führte die Babypflege im Jahr 2025 mit einem Umsatzanteil von 47,72 %; Damenhygiene wird voraussichtlich bis 2031 mit einer CAGR von 6,04 % wachsen.

- Nach Region hatte die Asien-Pazifik-Region im Jahr 2025 einen Anteil von 46,10 % an der Marktgröße für Hygienekleber, während der Nahe Osten und Afrika mit einer CAGR von 5,74 % von 2025 bis 2031 die schnellste Wachstumsrate verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Hygienekleber

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Steigende weltweite Nachfrage nach Einwegbabywindeln | +1.2% | Weltweit, mit Schwerpunkt in der Asien-Pazifik-Region (China, Indien, ASEAN) und aufstrebenden Märkten im Nahen Osten und Afrika | Mittelfristig (2-4 Jahre) |

| Zunehmende Nutzung von Damenhygieneprodukten im aufstrebenden Asien | +1.5% | Indien, Indonesien, Vietnam, Philippinen; Ausbreitung nach Subsahara-Afrika | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerung steigert die Nachfrage nach Inkontinenzprodukten für Erwachsene | +1.0% | Japan, Deutschland, Italien, Südkorea; Nordamerika (Vereinigte Staaten, Kanada) | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsdruck hin zu VOC-armen und biobasierten Chemikalien | +0.8% | Europa (Deutschland, Frankreich, Nordische Länder), Nordamerika; regulatorischer Einfluss breitet sich auf die Asien-Pazifik-Region aus | Mittelfristig (2-4 Jahre) |

| Automatisierungsbedarf für ultraschnell aushärtende Schmelzklebstoffsysteme | +0.6% | Weltweit, angeführt von Hochvolumenherstellern in China, den Vereinigten Staaten und Deutschland | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende weltweite Nachfrage nach Einwegbabywindeln

Chinas Windeldurchdringungsrate stieg von 81,5 % im Jahr 2021 auf 89 % im Jahr 2023, und Eltern wechseln zu dünneren, hypoallergenen Designs, die auf fortschrittliche SEBS-basierte elastische Klebstoffe angewiesen sind[1]Chinesischer Windelverband, "T/CPA 005-2024 Qualitätsstandard," chinadiaper.org. Obwohl das Klebstoffgewicht pro Windel im Vergleich zu den Designs von 2020 um etwa 30 % sinkt, steigt der Wert pro Einheit, da Premium-Elastiksysteme Preiserhöhungen von 15 %-20 % aufweisen. Multinationale Unternehmen wie Procter & Gamble und Unicharm haben die Produktion lokalisiert, um Zölle und Transportzeiten zu reduzieren, was regionalen Formulierern ermöglicht, maßgeschneiderte Qualitäten gemeinsam zu entwickeln. Produkte für verlängerten Tragekomfort und die Nacht treiben die Nachfrage nach feuchtigkeitsbeständigen Konstruktionsklebstoffen weiter an, die ihre Bindungsstärke bei dauerhafter Flüssigkeitsexposition behalten. Das Babysegment bleibt daher trotz rückläufiger Geburtenraten in Ostasien der mit Abstand größte Volumenmarkt für Hygienekleber.

Zunehmende Nutzung von Damenhygieneprodukten im aufstrebenden Asien

Indiens Verkäufe von Damenbinden werden voraussichtlich von 1,5 Milliarden USD im Jahr 2024 auf 3,0 Milliarden USD bis 2030 steigen, getrieben durch die Abschaffung einer Waren- und Dienstleistungssteuer von 12 % im Jahr 2018 und die staatliche Verteilung in ländlichen Bezirken, wo die Verwendung von Binden bei nur 33,5 % lag. Die steigende Nachfrage führt zu höheren Volumina an Konstruktionsklebstoffen zur Verbindung superabsorbierender Kerne und zu druckempfindlichen Qualitäten für Flügel. Lieferanten priorisieren geruchsarme, ISO 10993-konforme Chemikalien, um Hautirritationsbeschwerden zu mindern und Marktanteile bei Erstanwendern zu gewinnen. Staatliche Vorschriften für kompostierbare Damenbinden in Teilen Indiens, Indonesiens und der Philippinen stimulieren die Forschung und Entwicklung von biobasierten Schmelzklebstoffen aus Pflanzenölen und Stärken, die sich zusammen mit Zellulose-Substraten zersetzen.

Alternde Bevölkerung steigert die Nachfrage nach Inkontinenzprodukten für Erwachsene

Japan wurde 2024 das erste Land, in dem der Verkauf von Erwachsenenwindeln den von Babywindeln überstieg, was einen demografischen Wandel verdeutlicht, der die Harzauswahl neu gestaltet. Erwachsenenslips erfordern höhere Schälfestigkeit, erhöhte Wärmebeständigkeit und überlegene elastische Rückstellung für verlängertes Tragen - Vorteile, die SEBS gegenüber SIS oder SBS bevorzugen. Institutionelle Käufer wie Krankenhäuser tolerieren höhere Stückkosten, was die Einbeziehung von recycelten oder biobasierten Polyolen ermöglicht, die Nachhaltigkeitsansprüche unterstützen. Europa und Nordamerika machen 54 % des globalen Klebstoffverbrauchs für Erwachsenenpflegeprodukte aus, doch die rasch alternde Bevölkerung in Südkorea, Taiwan und dem urbanen China verringert diesen Abstand.

Nachhaltigkeitsdruck hin zu VOC-armen und biobasierten Chemikalien

REACH in Europa und Chinas neue Regelung T/CPA 005-2024 begrenzen Restmonomer- und VOC-Grenzwerte und zwingen zur Neuformulierung von herkömmlichen EVA- und SIS-Qualitäten[2]Chinesischer Windelverband, "T/CPA 005-2024 Qualitätsstandard," chinadiaper.org. Pilotversuche mit Xylan-basierten Polyurethan-Schmelzklebstoffen erfüllen nun die Biologisch-Abbaubarkeitsstandards der ISO 14855 und liefern Schälhaftung innerhalb von 5 % der erdölbasierten Referenzwerte. Der Verkauf von Evonik Industries AGs Geschäftsbereich Beschichtungs- und Klebstoffharze unterstreicht eine Verlagerung hin zu Spezialadditiven, die wässrige und lösemittelfreie Systeme ermöglichen. Reaktive Schmelzklebstoffe, die mit Umgebungsfeuchtigkeit aushärten, reduzieren den Linienenergieverbrauch um bis zu 40 % und eliminieren die Hochtemperaturapplikation, sind jedoch nach wie vor mit zweistelligen Kostenaufschlägen verbunden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Volatilität der Erdölharzpreise beeinträchtigt Herstellermargen | -0.60% | Weltweit, besonders ausgeprägt in Regionen, die von importierten Rohstoffen abhängig sind (Europa, Japan, Indien, Südostasien) | Kurzfristig (≤ 2 Jahre) |

| Klebstoffausblutung und Geruch führen zu Verbraucherbeschwerden | -0.30% | Konzentriert in Niedrigpreissegmenten in Indien, Südostasien und Subsahara-Afrika; qualitätssensible Märkte in China nach T/CPA 005-2024 | Mittelfristig (2-4 Jahre) |

| Aufkommende Ultraschallbindung reduziert den Klebstoffverbrauch | -0.40% | Premiumsegmente in Nordamerika, Europa und Japan; schrittweise Ausbreitung auf asiatische Großverarbeiter mit Investitionsbudgets | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Erdölharzpreise beeinträchtigt Herstellermargen

Ethylen- und Propylenkosten folgen Rohölschwankungen und Raffinerie-Auslastungsraten. EVA-Preise gaben Ende 2024 aufgrund von Lagerüberhang in China nach, doch mangelnde Investitionen in Crackerkapazitäten seit 2020 deuten auf ein wahrscheinliches Defizit bis 2026 hin. Formulierer von Hygieneklebstoffen erzielen durchschnittliche EBITDA-Margen von 8 %-12 % und geben Rohstoffpreisanstiege selten vollständig weiter, was Experimente mit hybriden EVA-SEBS-Mischungen anregt, die das Kostenrisiko mindern, ohne die Aushärtegeschwindigkeit zu beeinträchtigen. Größere Windelverarbeiter untersuchen die Rückwärtsintegration, um die Harzversorgung zu sichern und zusätzlichen Wert zu erzielen.

Klebstoffausblutung und Geruch; Aufkommende Ultraschallbindung

Die Migration von Schmelzklebstoffen durch atmungsaktive Vliesstoffe führt zu Kontaktbeschwerden mit der Haut, während Haftvermittlerflüchtige Stoffe Gerüche erzeugen, die die Markenwahrnehmung beeinträchtigen. Chinas T/CPA 005-2024 begrenzt nun Acrylatrückstände auf 500 mg/kg und beschleunigt den Wechsel zu geruchsarmen Qualitäten. Das parallele Wachstum beim Ultraschallschweißen für Beinbündchen und Taillenbänder kann den Klebstoffbedarf vollständig eliminieren: Anbieter wie Dukane berichten von bis zu 90 % Materialeinsparungen. Kapitalaufwendungen von 50.000-200.000 USD pro Linie und die begrenzte Eignung für mehrschichtige Laminate schränken die Einführung jedoch auf Premium-Verarbeiter ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: SEBS setzt sich durch thermische Leistungsfähigkeit durch

Ethylen-Vinylacetat kontrollierte 2025 einen Marktanteil von 40,92 % am Markt für Hygienekleber, was auf seine wettbewerbsfähigen Kosten und breite Gerätekompatibilität zurückzuführen ist. SEBS wird jedoch bis 2031 voraussichtlich mit einer CAGR von 6,12 % wachsen und damit den Gesamtmarkt für Hygienekleber übertreffen, da Verarbeiter der Wärmebeständigkeit Vorrang einräumen, die die Bindungsintegrität bei Körpertemperatur über verlängerte Tragezeiten aufrechterhält. SIS führt weiterhin bei Konstruktionsklebstoffen, die superabsorbierende Kerne verankern, dank seiner schnellen Klebrigkeit, während SBS eine Nische bei druckempfindlichen Klebebändern bleibt. Hybride EVA-SEBS-Systeme, die in der Full-Hook-Linie von H.B. Fuller im Jahr 2024 kommerzialisiert wurden, zeigen, wie Formulierer Kosten mit thermischer Haltbarkeit in Einklang bringen.

Regionale Präferenzen verstärken die Divergenz. Chinesische Hersteller bleiben bei EVA, da die Lieferketten fest etabliert sind und Formulierungsanpassungen minimal sind. Im Gegensatz dazu beschleunigen japanische und europäische Verarbeiter die Einführung von SEBS, um die REACH-Emissionsobergrenzen einzuhalten. Patentanmeldungen aus dem Jahr 2024, die modifizierte Styrolblockcopolymere mit längerer offener Zeit abdecken, weisen auf anhaltende Innovationen hin, die auf Liniengeschwindigkeiten von über 1.000 Stück pro Minute abzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Dominanz von Vliesstoff, Aufkommen von Gewebe

Vliesstoffsubstrate machten 2025 66,88 % der Marktgröße für Hygienekleber aus, getrieben durch Polypropylen-Spunbond- und Meltblown-Gewebe, die Schmelzklebstoffdurchdringung ohne Versteifung aufnehmen. Hochgeschwindigkeitsautomatisierung festigt die Vliesstoffnachfrage weiter: Henkels Easyflow reduziert den Abfall um 81 %, während die Raupenplatzierung mit dem Substratvorschub in Millisekunden-Intervallen synchronisiert wird. Gewebeanwendungen sind zwar kleiner, wachsen aber mit einer CAGR von 5,62 %, da Kreislaufwirtschaftsvorschriften in Europa und Japan die Einführung waschbarer Windelschalen und wiederverwendbarer Menstruationsunterwäsche vorantreiben. Diese Substrate erfordern druckempfindliche oder silikonbasierte Klebstoffe, die das Waschen überstehen und die Repositionierbarkeit erhalten.

Innovationen befassen sich auch mit Weichheitsanforderungen. Chinas T/CPA 005-2024 gibt eine Mindestluftdurchlässigkeit vor und treibt Formulierer zu Qualitäten mit niedrigerer Viskosität, die eine Faserkomprimierung vermeiden. Gleichzeitig erfordern atmungsaktive Rückenfoliendesigns Klebstoffe, die über mehrschichtige Laminate binden, ohne Belüftungsporen zu blockieren - eine Herausforderung, die durch niedrigdichte, hochhaftende Schmelzklebstoffe mit mikrokristallinen Wachsmodifikatoren gemeistert wird.

Nach Endverbrauchsprodukt: Damenhygiene auf dem Vormarsch

Babywindeln blieben mit einem Anteil von 47,72 % im Jahr 2025 der volumenmäßige Marktführer; das Wachstum verlangsamt sich jedoch, da die Durchdringung in Ostasien nahezu gesättigt ist und die Geburtenraten in Europa zurückgehen. Eltern wechseln zu ultraflachen Designs, die SEBS-Elastikklebstoffe und feuchtigkeitsbeständige Konstruktionsqualitäten verwenden, was den Wert pro Einheit erhöht, auch wenn die Gramm Klebstoff abnehmen. Damenhygiene hingegen wird bis 2031 voraussichtlich mit einer CAGR von 6,04 % alle anderen Segmente übertreffen, angetrieben durch ländliche Subventionsprogramme und Steuerbefreiungen in Indien sowie die rasche Verbreitung in Indonesien und den Philippinen.

Die Komplexität des Produktdesigns treibt die Differenzierung von Klebstoffen voran. Damenbinden erfordern geruchsarme Konstruktionsklebstoffe, die die Aufnahmegeschwindigkeit erhalten, sowie wäschesichere druckempfindliche Qualitäten für Flügel. Lieferanten zielen auch auf biologisch abbaubare Damenbinden in indischen Pilotprojekten ab, wobei sie biobasierte Schmelzklebstoffe verwenden, die sich zusammen mit Zellulose-Substraten kompostieren. Die Erwachsenenpflege wächst stetig weiter, angetrieben durch alternde Bevölkerungen und zunehmende Klebstoffintensität pro Einheit. Das Augenmerk institutioneller Käufer auf Haltbarkeit und Geruchskontrolle begünstigt SEBS-basierte Systeme, die verlängertem Gebrauch ohne Haftkraftverlust standhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Asien-Pazifik-Region dominierte den Markt für Hygienekleber mit einem Marktanteil von 46,10 % im Jahr 2025, gestützt durch Chinas prognostizierte Nachfrage von 160.000 Tonnen Schmelzklebstoffen im Jahr 2026 und Indiens rasch wachsende Nutzung von Damenbinden. Chinesische Verbraucher wechseln weiterhin zu Premium-Windelformaten, die hochleistungsfähige elastische Klebstoffe erfordern, während indische Initiativen darauf abzielen, die Bindendurchdringung in ländlichen Dörfern zu erhöhen. Japan veranschaulicht die demografische Umkehrung, da Erwachsenenwindeln die Babyvolumina übertreffen und die Nachfrage nach hochschälfesten SEBS-Klebstoffen ankurbeln, die die Bindungsintegrität bei Körpertemperatur aufrechterhalten. Schnell urbanisierende ASEAN-Volkswirtschaften bieten Neuflächenwachstum, obwohl die Verteilungsfragmentierung die Serviceintensität für Lieferanten hoch hält.

Nordamerika und Europa sind reife, aber lukrative Märkte, angetrieben durch Premiumisierung und strenge Umweltvorschriften. Dow meldete 2024 schwächere Umsätze, investiert aber weiterhin in Spezialharze, und Henkels Automatisierungsaufrüstungen in den USA belegen ein anhaltendes Engagement für maschinenfreundliche Chemikalien. Vorschriften zur erweiterten Herstellerverantwortung in Europa beschleunigen den Wechsel zu biobasierten und wässrigen Klebstoffen, wobei Evonik Industries AG sein Commodity-Geschäft veräußert, um die Entwicklung von Spezialadditiven zu finanzieren.

Der Nahe Osten und Afrika sind zwar heute noch eine mittelgroße Basis, werden aber bis 2031 voraussichtlich mit einer CAGR von 5,74 % wachsen, unterstützt durch den Aufbau des Gesundheitswesens im Rahmen von Saudi-Arabiens Vision 2030 und einem prognostizierten Anstieg der Gesundheitsausgaben in den Vereinigten Arabischen Emiraten von 20,8 Milliarden USD im Jahr 2023 auf 26,7 Milliarden USD bis 2028. Der Ausbau der Einzelhandelsinfrastruktur und verbesserte Kühlketten erweitern den Vertrieb von Hygieneprodukten. Brasilien ist der Anker in Südamerika, steht jedoch vor Währungsunsicherheiten; stabile Inflationspfade könnten jedoch in der zweiten Hälfte des Jahrzehnts latente Nachfrage freisetzen.

Wettbewerbslandschaft

Der Markt für Hygienekleber ist mäßig konzentriert. Tier-1-Anbieter lenken Kapital in automatisierungskompatible Linien und Nachhaltigkeitsbranding: Henkels Easyflow reduzierte den Abfall um 81 %, und H.B. Fullers hybride Full-Hook-Formulierung bietet elastische Haltbarkeit auf Kostenniveau mit reinem SEBS. Regionale Lieferanten konkurrieren mit maßgeschneiderten Mischungen für biologisch abbaubare Damenbinden und wiederverwendbare Einlagen, indem sie kürzere Vorlaufzeiten und geringere Gemeinkosten nutzen. Fusionen und Übernahmen gestalten Portfolios um. Sikas Übernahme von MBCC für 7,5 Milliarden CHF im Jahr 2024 erweiterte seine Klebstoffreichweite, während 3M sein Gesundheitsgeschäft ausgliederte, um sich auf industrielle Klebebänder zu konzentrieren, und damit Kapital für Hochgeschwindigkeitsfertigungsplattformen freisetzt. Die Rückwärtsintegration durch große Windelhersteller in Asien bleibt ein strategischer Unsicherheitsfaktor, der das Volumen unabhängiger Formulierer später in diesem Jahrzehnt unter Druck setzen könnte.

Marktführer für Hygienekleber

3M

Dow

Henkel AG & Co. KGaA

H. B. Fuller Company

Arkema

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: TEX YEAR INDUSTRIES INC. hat Asiens erste dedizierte Produktionslinie für biologisch abbaubare Schmelzklebstoffe eingeführt, zusammen mit dem neu errichteten Innovationsgebäude, einer dedizierten Forschungs-, Entwicklungs- und Produktionsanlage. Diese biobasierten Klebstoffprodukte werden in verschiedenen Branchen eingesetzt, darunter Verpackung, Hygieneprodukte, Heimwerken und Etikettenbänder.

- Januar 2025: H.B. Fuller Company hat Full-Care 6550 SecureFix auf den Markt gebracht, einen Hygienekleber, der eine starke Bindung in feuchtigkeitsreichen Umgebungen bieten soll. Die einzigartige Formulierung stellt sicher, dass Produkte wie Slipeinlagen sicher an Ort und Stelle bleiben, selbst bei Kontakt mit Feuchtigkeit oder Bewegung.

Berichtsumfang des globalen Markts für Hygienekleber

Hygienekleber sind Vliesstoff-Konstruktionsklebstoffsysteme, die für Anwendungen wie Klebstoffanwendungen in Babywindeln, Inkontinenzprodukten für Erwachsene, Damenhygiene, medizinischer Schutzkleidung sowie Tissue- und Handtuchanwendungen eingesetzt werden.

Der Markt für Hygienekleber ist nach Harztyp, Produkttyp, Anwendung und Geografie segmentiert. Nach Harztyp ist der Markt in Ethylen-Vinylacetat (EVA), Styrol-Ethylen-Butylen-Styrol (SEBS), Styrol-Isopren-Styrol (SIS), Styrol-Butadien-Styrol (SBS) und andere Harztypen segmentiert. Nach Produkttyp ist der Markt in Gewebe und Vliesstoff segmentiert. Nach Anwendung ist der Markt in Babypflege, Erwachsenenpflege, Damenhygiene und sonstige Anwendungen segmentiert. Der Bericht bietet Marktgröße und -prognosen für den Markt für entspiegelte Beschichtungen in 17 Ländern der wichtigsten Regionen. Für jedes Segment werden Marktgröße und -prognosen für den Markt für entspiegelte Beschichtungen in Umsatz (Millionen USD) angegeben.

| Ethylen-Vinylacetat (EVA) |

| Styrol-Ethylen-Butylen-Styrol (SEBS) |

| Styrol-Isopren-Styrol (SIS) |

| Styrol-Butadien-Styrol (SBS) |

| Andere Harztypen |

| Gewebe |

| Vliesstoff |

| Babypflege |

| Erwachsenenpflege |

| Damenhygiene |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Harztyp | Ethylen-Vinylacetat (EVA) | |

| Styrol-Ethylen-Butylen-Styrol (SEBS) | ||

| Styrol-Isopren-Styrol (SIS) | ||

| Styrol-Butadien-Styrol (SBS) | ||

| Andere Harztypen | ||

| Nach Produkttyp | Gewebe | |

| Vliesstoff | ||

| Nach Endverbrauchsprodukt | Babypflege | |

| Erwachsenenpflege | ||

| Damenhygiene | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach Klebstoffen in Damenhygieneprodukten?

Damenhygieneprodukte werden voraussichtlich zwischen 2026 und 2031 eine CAGR von 6,04 % verzeichnen - die schnellste unter allen Endverbrauchssegmenten.

Welche Region bietet die größte Umsatzbasis für Hygienekleber?

Die Asien-Pazifik-Region führte 2025 mit einem Anteil von 46,10 %, gestützt durch Chinas beträchtliche Produktionsvolumina für Windeln und Damenbinden.

Welches Harz gewinnt bei Premium-Windeln und Erwachsenenslips an Beliebtheit?

SEBS wächst am schnellsten, da seine Wärmebeständigkeit und elastische Rückstellung EVA und SIS bei Anwendungen mit verlängerter Tragezeit übertreffen.

Warum erwägen Verarbeiter Ultraschallbindung?

Ultraschallschweißen kann Klebstoffe für die Elastikbefestigung vollständig ersetzen und die Materialkosten um bis zu 90 % senken, obwohl hohe Kapitalaufwendungen die Verbreitung einschränken.

Welche Nachhaltigkeitstrends beeinflussen die Formulierungsentscheidungen?

Regulierungsbehörden senken VOC-Grenzwerte, was eine Verlagerung zu biobasierten Polyurethan-Schmelzklebstoffen fördert, die die Abbaubarkeitskriterien der ISO 14855 erfüllen.

Wie groß ist die aktuelle Marktgröße des Markts für Hygienekleber?

Die Marktgröße für Hygienekleber wird im Jahr 2026 auf 3,51 Milliarden USD geschätzt und soll bis 2031 einen Wert von 4,39 Milliarden USD erreichen, bei einer CAGR von 4,55 % im Prognosezeitraum (2026-2031).

Seite zuletzt aktualisiert am: