Marktgröße und Marktanteil für wasserbasierte Klebstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 9.08 Milliarden US-Dollar |

| Marktgröße (2031) | 12.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für wasserbasierte Klebstoffe von Mordor Intelligence

Die Marktgröße für wasserbasierte Klebstoffe wird im Jahr 2026 auf USD 9,08 Milliarden geschätzt und soll bis 2031 USD 12,23 Milliarden erreichen, bei einer CAGR von 6,12 % während des Prognosezeitraums (2026–2031). Die verstärkte Kontrolle der Emissionen flüchtiger organischer Verbindungen (VOC), insbesondere in China, der Europäischen Union und den Vereinigten Staaten, beschleunigt den Ersatz lösungsmittelbasierter Chemikalien durch wasserbasierte Alternativen. Schnell arbeitende Fulfillment-Center, die mehr als 300 Wellpappkartons pro Minute versiegeln, bevorzugen Polyvinylacetat (PVA)-Emulsionen, die innerhalb von drei Sekunden aushärten, während modulare Bauunternehmer in Indonesien und Thailand zunehmend VOC-arme Klebstoffe vorschreiben, um die Schwellenwerte für Grünes-Bauen-Bewertungen zu erfüllen. Polyurethan (PU)-Dispersionen gewinnen auch im Bereich leichter Fahrzeuge an Bedeutung, wo Automobilhersteller nun Stahlnieten durch 300 Klebepunkte pro Fahrzeug ersetzen, das Leergewicht um 1 kg reduzieren und den Kraftstoffverbrauch um 3 % verbessern. Flexible Verpackungskonverter übernehmen Acryl-Emulsionen der nächsten Generation, die die Migrationsgrenzen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) gemäß 21 CFR 175.105 einhalten und lösungsmittelfreie Laminate für Retortenbeutel ermöglichen.

Wichtigste Erkenntnisse des Berichts

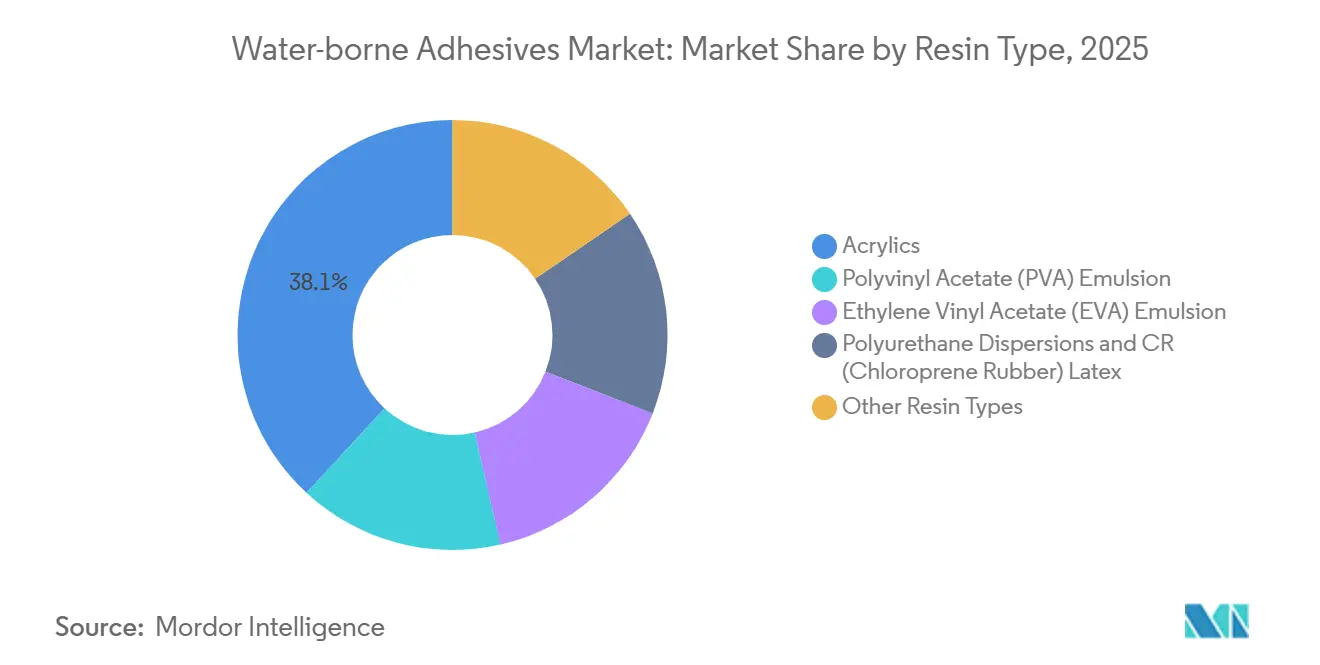

- Nach Harztyp führten Acrylate mit einem Marktanteil von 38,12 % am Markt für wasserbasierte Klebstoffe im Jahr 2025, während Polyurethan-Dispersionen bis 2031 die höchste CAGR von 6,71 % verzeichnen sollen.

- Nach Anwendung dominierte flexible Verpackung mit 40,44 % der Marktgröße für wasserbasierte Klebstoffe im Jahr 2025; Kaschier- und Folienstrukturen werden bis 2031 voraussichtlich mit einer CAGR von 7,52 % wachsen.

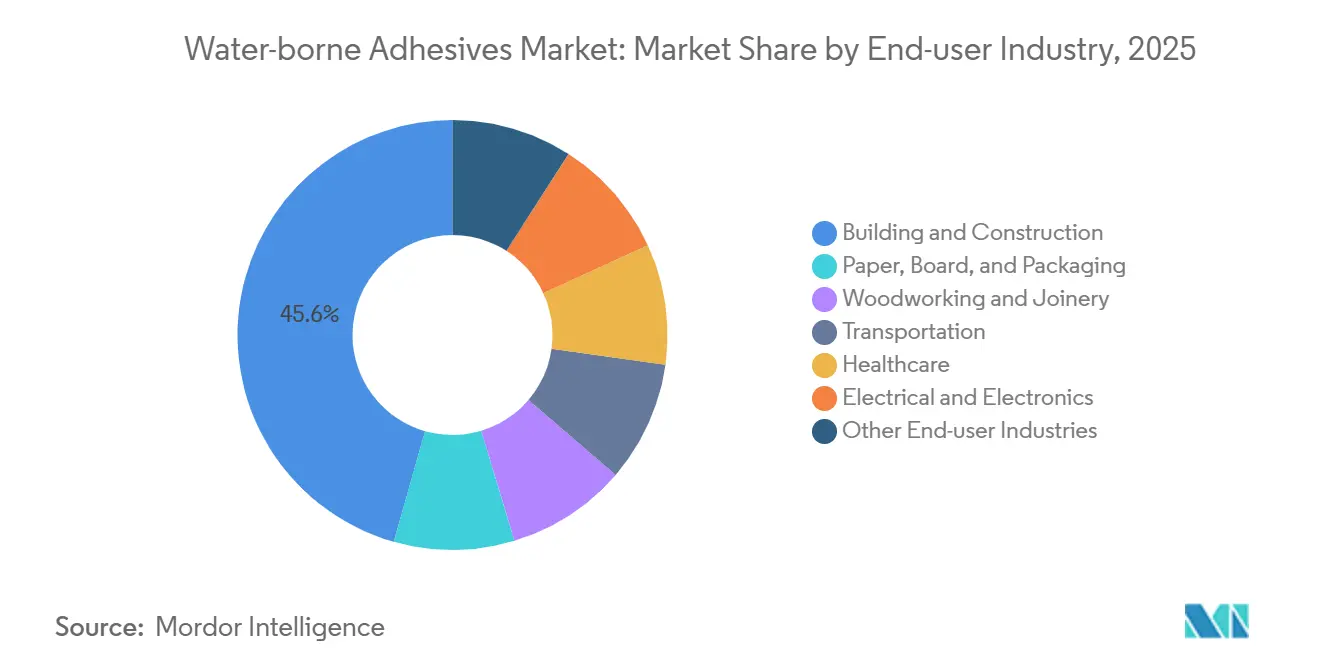

- Nach Endverbraucherbranche entfielen auf Bauwesen und Konstruktion im Jahr 2025 45,59 % des Umsatzes, während das Gesundheitswesen bis 2031 mit einer CAGR von 6,37 % wächst.

- Nach Substrat entfielen auf Papier und Karton im Jahr 2025 51,28 % des Volumens, doch Kunststoffe und Folien sollen bis 2031 mit einer CAGR von 6,51 % wachsen, da Mono-Material-Beutel an Beliebtheit gewinnen.

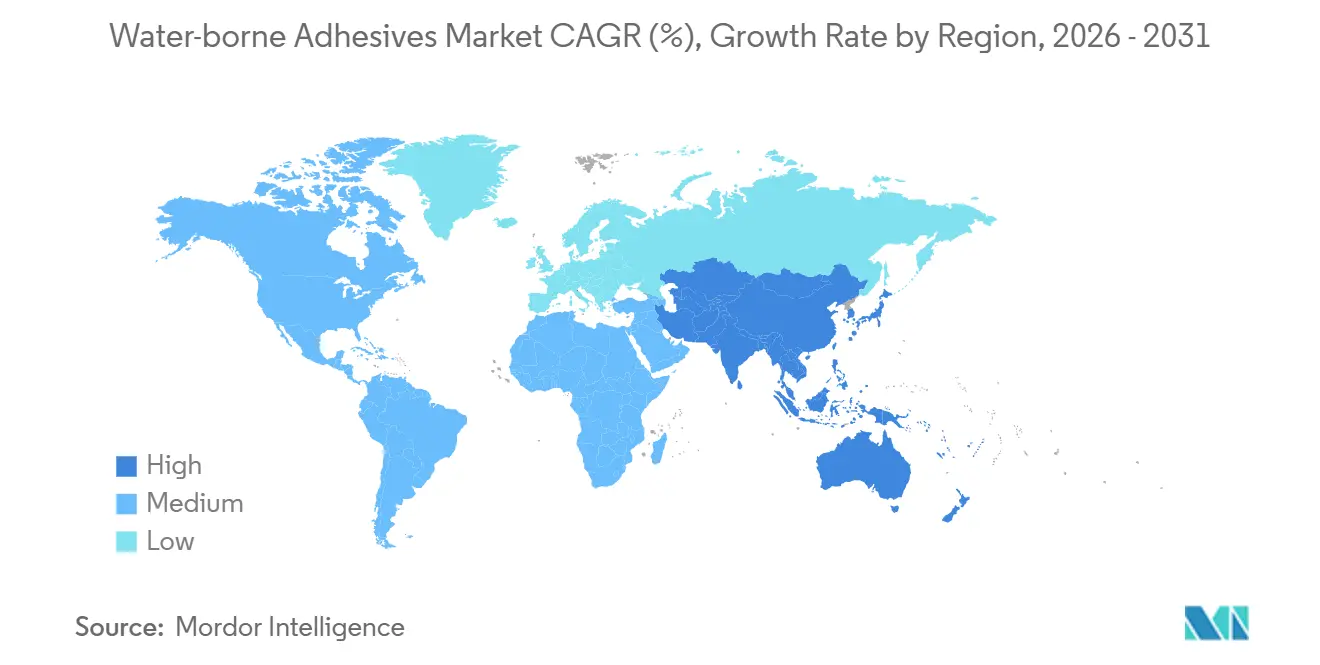

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 40,45 % und soll bis 2031 mit einer CAGR von 6,92 % wachsen, gestützt durch strenge regionale VOC-Obergrenzen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den Markt für wasserbasierte Klebstoffe*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-getriebener Boom bei Wellpappverpackungen | +1.4% | Nordamerika, China, Indien | Kurzfristig (≤ 2 Jahre) |

| VOC-Reduktionsvorschriften | +1.8% | Nordamerika, EU, China | Mittelfristig (2–4 Jahre) |

| Modularer Bau in der ASEAN-Region | +1.1% | Indonesien, Thailand, Vietnam, Ausstrahlungseffekte auf Indien | Mittelfristig (2–4 Jahre) |

| Leichtbau-Fahrzeugverklebung | +0.9% | Deutschland, Vereinigte Staaten, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Durchbrüche bei biobasierten Lebensmittelkontaktmaterialien | +0.7% | Nordamerika, EU, frühe Einführung in Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-getriebener Boom bei Wellpappverpackungen

Der weltweite Online-Umsatz erreichte im Jahr 2025 USD 6 Billionen, was Logistikbetreiber dazu veranlasste, Sekundärverpackungen für einen schnelleren Durchsatz und geringere Beschädigungsraten neu zu gestalten. Wellpappkonverter verwenden jetzt wasserbasierte Stärke- und PVA-Klebstoffe, die innerhalb von drei Sekunden abbinden, sodass Produktionslinien 300 Meter pro Minute überschreiten können, ohne die Brandgefahren von Schmelzklebstoffsystemen[1]Konferenz der Vereinten Nationen für Handel und Entwicklung, "Globaler E-Commerce-Ausblick 2026," unctad.org. Die steigende Nachfrage nach maßgeschneiderten Kartons hat das Verhältnis von Verpackungs- zu Produktgewicht erhöht, was den Klebstoffverbrauch pro Sendung steigert. Große E-Retailer wie Amazon haben 2024 Kunststoff-Luftkissen abgeschafft und damit den Wechsel zu papierbasierter Polsterung, die mit wasserbasierten Chemikalien verklebt wird, beschleunigt. Ähnliche Verpflichtungen von Walmart und Alibaba haben diesen Trend verstärkt und machen Wellpappverpackungen zum größten Einzelwachstumsknoten im Markt für wasserbasierte Klebstoffe.

VOC-Reduktionsvorschriften treiben den Wechsel von Lösungsmitteln zu Wasser voran

Chinas GB 33372-2020 begrenzt VOCs in wasserbasierten Produkten auf 50 g/kg, während die Richtlinie 2004/42/EG der Europäischen Union Dekorationsanstriche auf 30 g/L und Kontaktklebstoffe auf 50 g/L beschränkt. In den Vereinigten Staaten verlangen die nationalen Emissionsstandards für gefährliche Luftschadstoffe der Umweltschutzbehörde eine VOC-Erfassungsrate von 95 % oder emissionsarme Formulierungen. Die Phase-2-Verordnung des California Air Resources Board (CARB) legt eine noch strengere Obergrenze von 25 g/L für Architekturanstriche fest. Zusammen haben diese Vorschriften Konverter zur Neuformulierung gezwungen und damit die Nachfrage im Markt für wasserbasierte Klebstoffe angekurbelt.

Modularer Bau in der ASEAN-Region fördert die Nachfrage nach schnell abbindenden PVA-Klebstoffen

Indonesien hat für den Zeitraum 2024–2029 USD 412 Milliarden für Infrastruktur eingeplant, wobei ein Drittel für vorgefertigte Wohngebäude vorgesehen ist, die schnell aushärtende wasserbasierte Klebstoffe bevorzugen. Der Eastern Economic Corridor Thailands leitet THB 3 Billionen (USD 85 Milliarden) in Industriestädte, wo die Vorfertigung außerhalb des Standorts den Arbeitsaufwand um 40 % reduziert. Vietnams VOC-Standard QCVN 01:2021 von 75 g/L drängt Bauherren ebenfalls zu wässrigen Systemen. PVA-Emulsionen, die mit latenten Vernetzern formuliert sind, erreichen in 15 Minuten Handhabungsfestigkeit und ermöglichen den gestapelten Paneltransport ohne Delaminierung – ein entscheidender Vorteil gegenüber lösungsmittelbasierten Gegenstücken.

Leichtbau-Fahrzeugverklebung fördert PU-Dispersionen

Die weltweite Produktion von Pkw erreichte 2025 88 Millionen Einheiten, wobei Elektrofahrzeuge einen Anteil von 18 % ausmachten. Automobilhersteller streben danach, die Reichweite durch Gewichtsreduzierung zu verlängern, indem sie 25 kg Metallbefestigungselemente durch 1 kg PU-Dispersionsklebstoff pro Fahrzeug ersetzen. Diese wasserbasierten Dispersionen verbinden Aluminium, Verbundwerkstoffe und hochfesten Stahl ohne galvanische Korrosion. Nach ISO 11343 zertifizierte Produkte liefern jetzt 25 MPa Scherfestigkeit auf geöltem Stahl, während wärmeleitfähige Qualitäten, die mit Bornitrid gefüllt sind, Wärme in 800-V-Batteriepaketen ableiten.

Analyse der Hemmnisse und ihrer Auswirkungen auf den Markt für wasserbasierte Klebstoffe*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lücke bei der Wärmebeständigkeit bei Hochtemperaturanwendungen | -0.6% | Global, insbesondere im Motorraum von Fahrzeugen und in der Elektronik | Mittelfristig (2–4 Jahre) |

| Begrenzte Reichweite bei hochwertigen Strukturverklebungen | -0.4% | Nordamerika, EU, Japan | Langfristig (≥ 4 Jahre) |

| Höhere Investitionskosten für wasserbasierte Linien | -0.3% | Indien, Südostasien, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Lücke bei der Wärmebeständigkeit begrenzt den Einsatz bei Hochtemperaturanwendungen

Die meisten wässrigen Formulierungen zersetzen sich oberhalb von 120 °C, was ihren Einsatz in Motorräumen verhindert, wo die Umgebungstemperaturen 150 °C übersteigen, und bei Elektronik-Reflow-Löt-Spitzenwerten von 260 °C. Epoxid- und Polyimidsysteme behalten ihre Integrität bei 200 °C über Tausende von Stunden, ein Leistungsbereich, den wasserbasierte Produkte nicht erreichen können, ohne die Filmbildung zu beeinträchtigen. Der Aufstieg von Siliziumkarbid-Wechselrichtern, die Klebstoffe mit 175 °C erfordern, verdrängt wasserbasierte Chemikalien weiter, während Luft- und Raumfahrtspezifikationen wie ASTM D5868 eine Festigkeitserhaltung von 80 % bei 180 °C erfordern, was sie effektiv ausschließt[2]ASTM International, "Standard D5868," astm.org .

Begrenzte Durchdringung bei hochwertigen Strukturverklebungen

Windturbinenblätter benötigen gemäß DNV GL-Richtlinien eine Zugfestigkeit von 30 MPa und eine Bruchzähigkeit von 15 kJ/m², Werte, die nach aktuellem Stand der Technik nur durch Epoxidvarianten erreichbar sind. Die ISO 11343-Crashtest-Retentionsziele von 70 % Klebefestigkeit nach 1.000 Stunden bei 85 °C/85 % relativer Luftfeuchtigkeit sind für wässrige Dispersionen, die durch Wasserverdunstung aushärten, eine Herausforderung. Meeresstandards von Lloyd's Register erfordern eine 10.000-stündige Salzsprühbeständigkeit, die wasserbasierte Systeme nur mit teuren Inhibitoren erfüllen können. Folglich behalten Silikon und feuchtigkeitshärtende Polyurethane ihre Stellung bei Vorhangfassadenverglasungen und Fassadenplatten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für wasserbasierte Klebstoffe

Nach Harztyp:

PU-Dispersionen gewinnen gegenüber AcrylatenAcrylate hielten 2025 einen Umsatzanteil von 38,12 %, gestützt durch druckempfindliche Etiketten und Papierverarbeitung, wo eine Schälfestigkeit von 10–15 N/25 mm ausreicht. Die Marktgröße für wasserbasierte Klebstoffe bei PU-Dispersionen soll bis 2031 mit einer CAGR von 6,71 % wachsen, da Automobilhersteller und Schuhmarken Abriebfestigkeit und Flexibilität fordern, die Acrylate nicht bieten können. Covestros Dispercoll U-Serie erzielt 800 % Dehnung und 25 MPa Zugfestigkeit ohne freies Isocyanat und positioniert sich für Einkomponentensysteme, die die Werkslogistik vereinfachen. PVA-Emulsionen dominieren weiterhin die Holzverarbeitung, bilden transparente Klebefugen und dringen in poröse Substrate ein, während EVA-Emulsionen trotz eines Kostenaufschlags von 20 % für Teppichrücken und Hygieneartikel bevorzugt werden.

Innovationen verringern den Leistungsunterschied: Selbstvernetzende Acrylate erreichen jetzt eine Scherfestigkeit von 3 MPa auf Aluminium, was bisher eine Domäne von Epoxiden war. Biobasierte Harze liegen noch unter 5 %, steigen aber, da Henkel und Wacker Lignin- und Stärkederivate einführen. Chloropren-Latex verliert weiter Marktanteile, nachdem die EU-REACH-Verordnung Nitrosamin-Vorläufer eingeschränkt hat. Insgesamt verbreitert die Verlagerung hin zu hochfunktionellen PU-Dispersionen den Wertpool im Markt für wasserbasierte Klebstoffe.

Nach Anwendung:

Kaschierung übertrifft flexible VerpackungFlexible Verpackung repräsentierte 2025 einen Marktanteil von 40,44 %, da Marken von starren Formaten zu Standbeuteln wechselten, die den Materialeinsatz um 30–50 % reduzieren. Die Marktgröße für wasserbasierte Klebstoffe bei Kaschier- und Folienstrukturen soll bis 2031 mit 7,52 % wachsen, angetrieben durch mehrschichtige Barrierefolien, die Polyethylen und metallisiertes Polyester kombinieren. FDA-konforme lösungsmittelfreie Systeme hinterlassen jetzt <5 mg/m² Rückstände und eröffnen Möglichkeiten für Retortenbeutel.

Klebebänder und Etiketten profitieren vom E-Commerce-Bedarf an Manipulationssicherheit, während Bodenbelagsklebstoffe, die nach LEED zertifiziert sind, <50 µg/m³ Gesamt-VOC emittieren. Die Buchbinderei ist mit digitaler Substitution konfrontiert, behält aber hochwertige Hardcover bei, die auf pH-neutralen PVAs basieren. Vliesstoff-Hygienelinien suchen nach formaldehydfreien Formulierungen, die es wasserbasierten Dispersionen ermöglichen, Nischen für elastische Befestigung und Feuchtigkeitsindikatoren zu erschließen.

Nach Endverbraucherbranche:

Gesundheitswesen beschleunigt sichBauwesen und Konstruktion erwirtschafteten 2025 45,59 % des Umsatzes, gestützt durch LEED- und Living Building Challenge-Kriterien, die VOC-Grenzwerte von <50 g/L festlegen. Das Gesundheitswesen ist bis 2031 auf eine CAGR von 6,37 % ausgerichtet, da ISO 10993-konforme Acrylate Wundverbände dominieren, die sieben Tage lang Haftung ohne Hautmazeration aufrechterhalten. Der Marktanteil für wasserbasierte Klebstoffe im Verpackungsbereich bleibt aufgrund der Kartonversiegelung und Etikettenapplikation hoch.

Holzverarbeitungsanwendungen müssen die CARB Phase-2-Formaldehydobergrenzen einhalten, was die Einführung von PVAs fördert. Innenverkleidungen im Transportbereich übernehmen zunehmend PU-Dispersionen für akustische Dämpfung unterhalb von 100 °C. Elektronik bleibt aufgrund von Wärmebeschränkungen eine kleinere Nische, obwohl silbergefüllte leitfähige Emulsionen in flexible gedruckte Schaltkreise vordringen, die bei ≤150 °C verarbeitet werden.

Nach Substrat:

Kunststoffe holen gegenüber Papier aufPapier- und Kartonsubstrate lieferten 2025 51,28 % des Klebevolumens, dominiert von Wellpappe-, Faltkarton- und Tissue-Kaschierlinien, die kostengünstige Stärke- und PVA-Mischungen schätzen. Kunststoffe und Folien wachsen mit 6,51 % dank recycelbarer Mono-Material-Beutel; neue wässrige Kaschierungssysteme liefern 3 N/15 mm Schälfestigkeit auf koronabehandeltem Polyethylen ohne Lösungsmittelprimer.

Holzverbundwerkstoffe verwenden Phenol-Resorcin- und Melamin-Harnstoff-Formaldehyd-Klebstoffe und erreichen 1,5 MPa Trockenklebefestigkeit und 0,8 MPa Nassklebefestigkeit. Metallanwendungen bleiben auf vorlackierte Coils beschränkt, wo Epoxid-Acryl-Hybride chromfreien Korrosionsschutz bieten, während die Glasverklebung für Windschutzscheibenersatz weiterhin auf feuchtigkeitshärtendem PU basiert. Textil- und Vliesstoffsektoren fordern waschbeständige Dispersionen, die 60-°C-Zyklen und 120-°C-Trocknung überstehen, eine Fähigkeit, die durch wärmeaktivierte Vernetzer in PU-Dispersionen erfüllt wird.

Geografische Analyse

APAC-Markt für wasserbasierte Klebstoffe

Asien-Pazifik kontrollierte 2025 einen Anteil von 40,45 % am Umsatz und wird voraussichtlich bis 2031 mit einer CAGR von 6,92 % wachsen, gestützt durch Chinas GB 18582-2020 und GB 30981-2020, die VOC-Emissionen in Klebstoffen auf 50 g/kg begrenzen. Indonesiens Infrastrukturplan im Wert von 412 Milliarden USD begünstigt den modularen Wohnungsbau, der auf schnell abbindende PVAs angewiesen ist, während Thailands THB-3-Billionen-Programm für den Eastern Economic Corridor die Nachfrage nach emissionsarmen Produkten antreibt. Indiens Reformen der Waren- und Dienstleistungssteuer senkten die zwischenstaatlichen Kosten um 15 % und ermöglichten den Aufbau von Massenproduktionszentren in Gujarat und Tamil Nadu. Japans Arbeitsplatz-Expositionsgrenzwerte für Toluol von 10 ppm im Jahr 2025 drängen Formulierer in Richtung wässriger Plattformen.

Nordamerikanischer Markt für wasserbasierte Klebstoffe

Die Bau- und Automobilmärkte Nordamerikas haben sich stabilisiert, doch E-Commerce und Gesundheitswesen halten ein Wachstum von 3 % bis 4 % aufrecht. Die NESHAP-Regelung der Vereinigten Staaten belohnt Verarbeiter, die auf wasserbasierte Produkte umsteigen, indem thermische Nachverbrennungsanlagen entfallen. Kanadas Formaldehydobergrenze von 0,05 ppm aus dem Jahr 2024 beschleunigt die PVA-Nutzung im Möbelbau. Mexikos Tier-1-Zulieferer schreiben nun wässrige Strukturklebstoffe vor, um die Nachhaltigkeitsbewertungen der OEMs zu erfüllen.

Europäischer Markt für wasserbasierte Klebstoffe

Europa bleibt regulatorisch führend: Die TA Luft begrenzt VOC-Stapelemissionen auf 20 mg/m³, während Frankreichs RE2020 Lebenszykluskohlenstoffprüfungen vorschreibt, die biobasierte Klebstoffe begünstigen. Das nach dem Brexit beibehaltene britische REACH übernahm die EU-Beschränkungen für Karzinogene und hält den Schwung in Richtung lösemittelfreier Formulierungen aufrecht. Nordische Kreislaufprogramme befürworten das Design für die Demontage und positionieren wasserbasierte Klebstoffe für recycelbare Möbel.

Markt für wasserbasierte Klebstoffe in Südamerika und MEA

Südamerika gewinnt nach einer kurzen Rezession wieder an Dynamik. Brasiliens CONAMA 452 harmonisiert mit VOC-Obergrenzen von 50 g/L und fördert die Akzeptanz in Architekturfarben, während argentinische Plattenwerke die MERCOSUR-Formaldehydgrenze von 0,1 ppm einhalten und damit Harnstoff-Formaldehyd-Emulsionen ankurbeln. Der Nahe Osten und Afrika bleiben noch in einem frühen Entwicklungsstadium; saudi-arabische Megaprojekte und südafrikanische erneuerbare Energien schaffen lokalisierte Nachfrage nach emissionsarmen Verbindungen in Solarfolien und Turbinenschaufeln.

Regulatorisches Umfeld

VOC- und Gefahrstoffkontrollen bleiben der wichtigste regulatorische Treiber für die Substitution lösemittelbasierter Chemien durch wasserbasierte Systeme. In der Europäischen Union legt die Richtlinie 2004/42/EG VOC-Grenzwerte für Klebstoffkategorien fest, einschließlich Kontaktklebstoffe, während REACH-Verpflichtungen den Aufwand für Reformulierung und Dokumentation erhöhen, da sich der Stoffstatus ändert und nachgeschaltete Anwender aktualisierte Sicherheitsdatenblätter anfordern. In den Vereinigten Staaten verstärken Luftvorschriften der Environmental Protection Agency (EPA) und bundesstaatliche Programme wie die Anforderungen des California Air Resources Board (CARB) die Einführung von Produkten mit niedrigem VOC-Gehalt im Bau- und Konsumgüterbereich.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette wasserbasierter Klebstoffe beginnt mit vorgelagerten Rohstoffen, darunter Acrylmonomere, Vinylacetat, EVA, Polyole und Isocyanat-Derivate für PU-Dispersionen, sowie Tackifier, Tenside, Füllstoffe und Konservierungsmittel. Darauf folgen Polymerisation und Dispersionsherstellung, anschließend die nachgelagerte Compoundierung zu anwendungsspezifischen Formulierungen. Hersteller verkaufen in der Regel über direkte Schlüsselkundenkanäle an große Verpackungsverarbeiter, Bau- und Baustoffhändler, Holzverarbeitungs-OEMs und Zulieferer der Transportbranche, während kleinere Mengen über regionale Chemikalienhändler bewegt werden, die technischen Service und Lagerpufferung bieten.

Betriebliche Leistung und Compliance-Dokumentation beeinflussen die Wettbewerbsfähigkeit auf jeder Stufe. Wasserbasierte Systeme reagieren empfindlich auf Feststoffgehalt und Partikelgrößenverteilung, sodass Schwankungen bei Monomeren und Prozesshilfsstoffen zu Verarbeitungsproblemen bei den Verarbeitern führen können, etwa bei Abbindegeschwindigkeit, Trocknungszeit und Feuchtetoleranz. Nachgeschaltete Kunden fordern zudem verstärkt Lebenszyklusanalyse-Daten und Scope-3-relevante Angaben, wodurch analytische Fähigkeiten und Rückverfolgbarkeit als Differenzierungsmerkmale an Bedeutung gewinnen. Verstärkt wird dies durch Rahmenwerke zur Luftqualitätskonformität wie die South Coast AQMD Rule 1168, die Berichtspflichten für Hersteller umfasst, zusammen mit VOC-Grenzwerten auf Bundesstaatenebene (zum Beispiel Virginia VOC-Standards), die Anbieter mit stärkerer regulatorischer Infrastruktur und Produktverantwortung begünstigen.

Wettbewerbslandschaft

Der Markt für wasserbasierte Klebstoffe ist mäßig konsolidiert. Henkel eröffnete 2025 ein EUR 50 Millionen Technologiezentrum in Düsseldorf, um latent-reaktive PU-Dispersionen zu skalieren, die bei 80 °C für Fahrzeuginnenverkleidungen und Elektronikeinbettung aushärten. H.B. Fuller's USD 1,85 Milliarden Übernahme von ND Industries fügte hochmargige technische Klebstoffe für industrielle Montagen hinzu. Arkemas Kauf von Prochimir im Jahr 2024 erweiterte seinen südamerikanischen Fußabdruck mit acht Standorten und EUR 120 Millionen Jahresumsatz. Sika nahm 2025 ein USD 45 Millionen Werk in Ägypten in Betrieb, um die steigende nordafrikanische Baunachfrage zu bedienen. Innovationen in weißen Flecken drehen sich um wärmebeständige wässrige Systeme, biobasierte Lebensmittelkontaktqualitäten und leitfähige Dispersionen für flexible Elektronik. Patentanmeldungen stiegen 2024–2025 zweistellig, wobei selbstvernetzende Acrylate und graphengefüllte Formulierungen hervorgehoben wurden. Drittanbieter-Zertifizierungen wie GreenGuard Gold dienen jetzt als faktische Eintrittskarten für Premium-Bau- und Konsumgüterkonten, wobei 12 Hersteller 2025 Umweltproduktdeklarationen veröffentlichten.

Marktführer der Branche für wasserbasierte Klebstoffe

Henkel AG & Co. KGaA

H.B. Fuller Company

Arkema

3M

Dow

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Marktes für wasserbasierte Klebstoffe

- 3M

- Arkema

- Ashland

- Avery Dennison Corporation

- Benson Polymers Pvt Ltd.

- DIC CORPORATION

- Dow

- Dymax

- Evonik Industries AG

- H.B. Fuller Company

- HBK

- Henkel AG & Co. KGaA

- Jowat SE

- MAPEI S.p.A.

- Parker Hannifin Corp

- Pidilite Industries Ltd.

- PPG Industries, Inc.

- Sika AG

- Soudal Group

- Wacker Chemie AG

Analyse der Unternehmen im Markt für wasserbasierte Klebstoffe lesen

Marktchancen und Zukunftsaussichten

Programme zur Kreislaufwirtschaft in der Verpackung und strengere Stoffanforderungen schaffen Freiräume für wasserbasierte Formulierungen, die niedrige Emissionen mit recyclingfördernden Eigenschaften verbinden, wie ablösbare Etikettenklebstoffe und repulpierbare Klebstoffe für Papierverpackungen. Die ab dem 12. August 2026 geltende Durchsetzung der EU-PPWR (EU) 2025/40 erhöht die Bedeutung von Klebstoffentscheidungen, die Recyclingströme nicht stören, und steigert zugleich den Wert von Zusammensetzungs- und Compliance-Dokumentation. Dies begünstigt Anbieter, die Markeninhaber und Verarbeiter mit validierten Datenpaketen unterstützen können.

Kapazitätserweiterungen und Serviceausbauten bei verpackungsnahen Klebstoffen und Materialhandhabung erweitern zudem die Wachstumswege in Anwendungen mit höherem Durchsatz. UPM Adhesive Materials kündigte ein neues Schneid- und Distributionsterminal in der Nähe von Neu-Delhi an, dessen Eröffnung für das dritte Quartal 2026 geplant ist, um die Servicereichweite für Etiketten- und Verpackungslieferketten in Nord- und Ostindien zu verbessern. In Indien kündigte SPEB Adhesives eine Kapazitätserweiterung im Zusammenhang mit einer neuen 16.000 Quadratmeter großen Anlage in Khalapur (Distrikt Raigad, Maharashtra) an, mit einer angestrebten installierten Kapazität von 8.550 Tonnen pro Jahr im Jahr 2026, was auf laufende Investitionen in die regionale Versorgung mit wasserbasierten und VOC-armen Produktlinien im Einklang mit den Nachfragezentren für Verpackung und Bau hinweist.

Jüngste Branchenentwicklungen im Markt für wasserbasierte Klebstoffe

- Juni 2026: Im Rahmen der Erweiterung seiner Präsenz im Bereich medizinischer Klebstoffe kündigte H.B. Fuller ein Gebot in Höhe von 943 Millionen USD zur Übernahme des britischen Unternehmens Advanced Medical Solutions (AMS) an, um seine F&E-Fähigkeiten und sein Produktportfolio zu erweitern. Die Maßnahme stärkt den Zugang zu medizinischen Endanwendungen, in denen wasserbasierte Acrylate und Dispersionen bei Hautverträglichkeit und regulatorischer Konformität konkurrieren. Die Übernahme signalisiert auch eine stärkere Ausrichtung auf Spezialklebstoffe mit umfangreichen Dokumentationsanforderungen und Validierungsprogrammen.

- Oktober 2025: Henkel und Dow bauten eine strategische Partnerschaft aus, die auf die Emissionsreduktion im gesamten Klebstoffportfolio von Henkel ausgerichtet ist. Die Zusammenarbeit verknüpft Dekarbonisierung und Modernisierung der Formulierungen enger mit vorgelagerten Materialentscheidungen und Herstellungspraktiken und verstärkt den Wandel hin zu emissionsärmeren Technologien wie wasserbasierten Systemen in ausgewählten Anwendungen. Sie erhöht zudem die Anforderungen an Datentransparenz der Lieferanten und gemeinsame Entwicklung mit wichtigen Rohstoffpartnern.

- September 2024: Arkema (Bostik) brachte Kizen LIME auf den Markt, eine neue Reihe von Verpackungsklebstoffen, die auf Dekarbonisierungsziele ausgerichtet ist. Die Einführung erhöht den Wettbewerbsdruck im Verpackungsbereich, wo Markeninhaber und Verarbeiter ihre VOC- und Nachhaltigkeitsanforderungen verschärfen und Klebstoffentscheidungen im Rahmen von Verpackungsredesign-Programmen bewerten. Sie unterstreicht zudem die anhaltende Produktdifferenzierung bei Chemien mit geringerer Umweltwirkung in Hochvolumen-Endanwendungen wie flexibler Verpackung und Papierverarbeitung.

Markt für wasserbasierte Klebstoffe Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie wird der Markt definiert als der Umsatz, der mit wasserbasierten Klebstoffformulierungen erzielt wird, bei denen Wasser der Hauptträger ist und die für Verklebungen in industriellen und konsumentenorientierten Anwendungen verkauft werden.

Ausschlüsse vom Umfang: Ausgeschlossen sind lösemittelbasierte Klebstoffe, Schmelzklebstoffsysteme, UV-gehärtete Produkte, reaktive Zweikomponenten-Chemien und fertige Rollen von Haftklebebändern.

Übersicht der Segmentierung

- Nach Harztyp

- Acrylate

- Polyvinylacetat (PVA)-Emulsion

- Ethylenvinylacetat (EVA)-Emulsion

- Polyurethan-Dispersionen und CR (Chloropren-Kautschuk)-Latex

- Andere Harztypen

- Nach Anwendung

- Flexible Verpackung

- Klebebänder und Etiketten

- Papierverarbeitung und Grafische Künste

- Kaschierung und Folienstrukturen

- Bodenbeläge und Teppiche

- Buchbinderei und Verlagswesen

- Vliesstoff- und Hygieneprodukte

- Sonstige

- Nach Endverbraucherbranche

- Bauwesen und Konstruktion

- Papier, Karton und Verpackung

- Holzverarbeitung und Tischlerei

- Transport

- Gesundheitswesen

- Elektro und Elektronik

- Andere Endverbraucherbranchen

- Nach Substrat

- Papier und Karton

- Kunststoffe und Folien

- Holz und Verbundwerkstoffe

- Metalle

- Glas und Keramik

- Sonstige

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um den operativen Kontext für Nachfrage und Preisgestaltung festzulegen und sicherzustellen, dass das Modell von reproduzierbaren externen Signalen ausgeht. Wir stützten uns auf öffentliche und amtliche Referenzen wie nationale Statistikbehörden, Zoll- und Handelsdatenportale, Umweltbehörden, die VOC- und Chemikalienrichtlinien veröffentlichen, sowie Produktionsindizes der Fertigungsindustrie, die für Verpackung, Bau und Möbel relevant sind.

Darüber hinaus wurden Unternehmensberichte, Investorenpräsentationen, öffentlich zugängliche technische Datenblätter und Verbandswebsites ausgewertet, die Trends bei Klebstoffen und Polymeremulsionen behandeln. Wo erforderlich, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten, Nachrichten und Finanzinformationen, Patentdatenbanken und Handelsdaten auf Sendungsebene genutzt, um die Abdeckung zu überprüfen, Kapazitäts- oder Erweiterungsankündigungen zu verfolgen und Preisentwicklungen plausibilitätszuprüfen. Dies sind lediglich beispielhafte Quellen, und im Verlauf der Arbeit wurden auch viele weitere Referenzen zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu validieren, wie wasserbasierte Klebstoffe von wichtigen Endanwendern konsumiert und bepreist werden, darunter Verpackungsverarbeiter, Akteure aus dem Baustoffbereich und Holzverarbeiter, sowie anschließend von Händlern und Formulierern, die Mixveränderungen typischerweise frühzeitig erkennen. Wir nutzten Interviews auch, um zu bestätigen, was in der kommerziellen Praxis als wasserbasiert gilt, und um Akzeptanztreiber wie VOC-arme Vorschriften und die Substitution weg von lösemittelbasierten Systemen in APAC, EMEA und Amerika kritisch zu prüfen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 12 % | APAC: 44 % |

| Mid-Tier: 48 % | Funktions-/Bereichsleiter: 35 % | EMEA: 30 % |

| Kleinere Anbieter: 21 % | Manager: 53 % | Amerika: 26 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Produktions- und Handelssignale für Klebstoffe und relevante nachgelagerte Branchen in einen adressierbaren Nachfragepool übersetzt und dann nach der Durchdringung mit wasserbasierten Produkten je Anwendung gefiltert werden. Sobald diese Struktur steht, werden selektive Bottom-up-Prüfungen eingesetzt, etwa die Stichprobenerhebung des durchschnittlichen Verkaufspreises nach Harzfamilie und dessen Abbildung auf geschätzte Verbrauchsmengen in Verpackung, Bau und Holzverarbeitung, gefolgt von Kanalprüfungen zu Mixverschiebungen.

Zu den wichtigsten im Modell verwendeten Eingaben zählen Indikatoren für Verpackungsproduktion und Nachfrage nach flexibler Verpackung, Bauaktivität und Renovierungszyklen, Produktionstrends in Möbel- und Holzverarbeitung, Substitutionsraten wasserbasierter gegenüber lösemittelbasierten Systemen und beobachtete Preisentwicklungen für gängige wasserbasierte Chemien (zum Beispiel Systeme auf Basis von Acryl- und PVA-Emulsionen). Wo direkte Volumensignale dünn sind, werden Lücken über Proxy-Indikatoren wie Produktionsindizes der Endanwendung und interviewgestützte Anteilsbandbreiten überbrückt und anschließend auf regionaler Ebene abgeglichen.

Für die Prognose wird eine Szenarioanalyse um einen Basisfall herum verwendet, bei der Nachfragevariablen projiziert und mithilfe von Experteneinschätzungen zur regulatorisch getriebenen Einführung VOC-armer Produkte und zur erwarteten Preisentwicklung angepasst werden. Wenn sich Haupttreiber in unterschiedliche Richtungen bewegen, wird das Modell erneut durchlaufen, damit der endgültige Verlauf nachvollziehbar bleibt und mit den tatsächlichen Betriebsbedingungen übereinstimmt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, unter anderem durch den Vergleich der impliziten Verbrauchsintensität mit den nachgelagerten Aktivitätsniveaus und die Überprüfung, ob sich Preis- und Volumenbewegungen auf plausible Weise entsprechen. Ausreißer werden markiert, auf die zugrunde liegende Annahme zurückgeführt und anschließend entweder korrigiert oder dokumentiert, und Experten werden erneut kontaktiert, wenn eine Abweichung mit den verfügbaren Belegen nicht erklärt werden kann.

Vor der Freigabe durchläuft die Arbeit eine schrittweise Analystenprüfung, damit Definitionen, Umrechnungen und regionale Summen übereinstimmen. Die Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Updates bei wesentlichen Ereignissen, und vor der Lieferung erfolgt ein abschließender Durchlauf, damit die Kunden zum jeweiligen Zeitpunkt die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für wasserbasierte Klebstoffe von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für wasserbasierte Klebstoffe unterscheiden sich häufig, weil jeder Herausgeber die Produktlinie etwas anders abgrenzt und dann unterschiedliche Preis- und Adoptionsannahmen anwendet, um diesen Umfang in Umsatz umzurechnen. Auch der Zeitpunkt spielt eine Rolle, da Basisjahre, Währungsumrechnungen und die Art der Inflationsberücksichtigung einen Wert nach oben oder unten verschieben können, selbst wenn die Nachfragegeschichte ähnlich klingt.

Die Hauptdifferenz ergibt sich daraus, ob breitere Kategorien wasserbasierter Klebstoffe einbezogen werden, wobei Mordor Intelligence nur wasserbasierte Klebstoffformulierungen zählt und Schmelzklebstoffe, UV-gehärtete Produkte, reaktive Zweikomponenten-Chemien und fertige Rollen von Haftklebebändern ausschließt, was die Gesamtsummen in anderen Schätzungen aufblähen kann.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,08 Mrd. USD (2026) | |

| Branchenherausgeber A | 22,60 Mrd. USD (2024) | Verwendet eine breitere Definition, die dem gesamten Bereich wasserbasierter Klebstoffe ähneln kann, mit einem anderen Basisjahr und einer breiteren Anwendungserfassung, die auch angrenzende Technologien über wasserbasierte Formulierungen hinaus einbeziehen kann. |

| Forschungsplattform B | 25,46 Mrd. USD (2025) | Scheint hohe Adoptionsannahmen für große Endanwendungen zugrunde zu legen und könnte gemischte Klebstofftechnologien unter der Bezeichnung wasserbasiert einschließen, wobei Unterschiede bei Preisentwicklung und Zeitpunkt der Währungsumrechnung die Lücke weiter vergrößern können. |

Zusammen betrachtet erklärt sich die Streuung hauptsächlich durch Unterschiede im Umfang und die Art, wie Adoption und Preisgestaltung in die Berechnung einfließen. Indem die Einbeziehung an definierte wasserbasierte Chemien gebunden bleibt und die implizite Nachfrage dann mit Aktivitätssignalen der Endanwendung validiert wird, bleibt die resultierende Zahl auf klare Eingaben zurückführbar und kann Jahr für Jahr konsistent aktualisiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für wasserbasierte Klebstoffe?

Die Marktgröße wird im Jahr 2026 auf USD 9,08 Milliarden geschätzt und soll bis 2031 USD 12,23 Milliarden erreichen.

Welche Region führt die globale Nachfrage an?

Asien-Pazifik macht 40,45 % des globalen Umsatzes aus und weist bis 2031 die schnellste CAGR von 6,92 % auf.

Welcher Harztyp wächst am schnellsten?

Polyurethan-Dispersionen expandieren mit einer CAGR von 6,71 % aufgrund der steigenden Einführung in der Automobil- und Schuhbranche.

Warum sind VOC-Vorschriften für die Klebstoffauswahl wichtig?

Obergrenzen von 30–50 g/L in großen Volkswirtschaften eliminieren effektiv viele lösungsmittelbasierte Produkte und drängen Anwender zu emissionsarmen wasserbasierten Chemikalien.

Wie verbessern wasserbasierte Klebstoffe die Fahrzeugleistung?

Der Ersatz von 25 kg mechanischer Befestigungselemente durch nur 1 kg PU-Dispersion reduziert das Leergewicht und steigert die Kraftstoffeffizienz um etwa 3 %.

Was sind die wichtigsten Herausforderungen für wasserbasierte Formulierungen?

Wärmebeständigkeitsbeschränkungen oberhalb von 120 °C und höhere Investitionskosten für spezialisierte Produktionslinien schränken die Durchdringung bei Hochtemperatur- und preissensiblen Anwendungen ein.

Seite zuletzt aktualisiert am: