Größe und Marktanteil des spanischen Telekommunikations-MNO-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 22.97 Milliarden US-Dollar |

| Marktgröße (2026) | 23.74 Milliarden US-Dollar |

| Marktgröße (2031) | 27.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.12% CAGR |

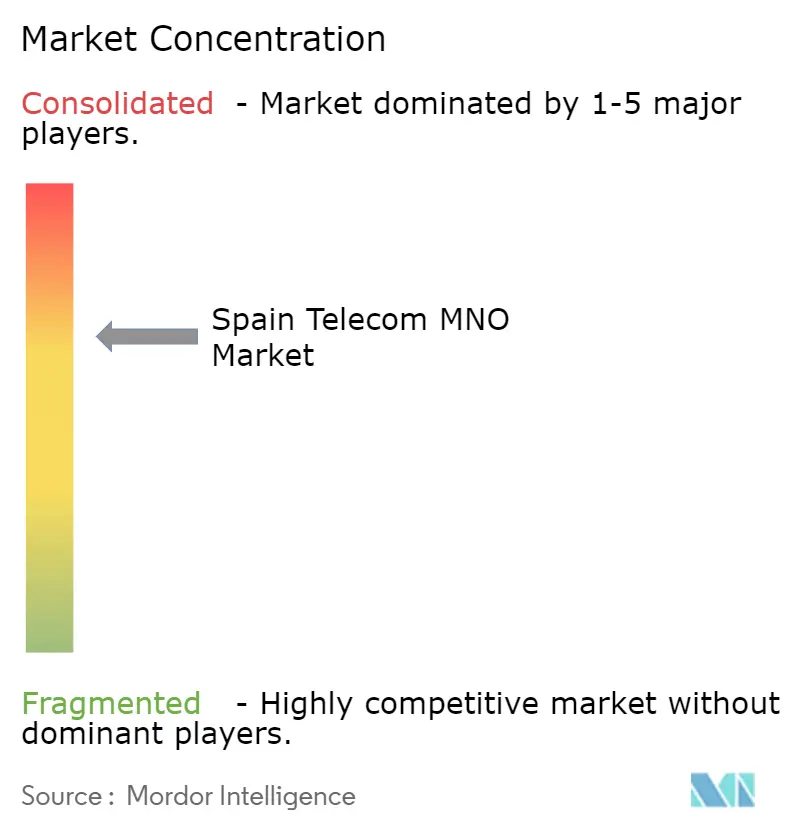

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des spanischen Telekommunikations-MNO-Marktes von Mordor Intelligence

Die Marktgröße des spanischen Telekommunikations-MNO-Marktes wurde im Jahr 2025 auf 22,97 Milliarden USD geschätzt und soll von 23,74 Milliarden USD im Jahr 2026 auf 27,68 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,12 % während des Prognosezeitraums (2026–2031). Das gemäßigte Tempo spiegelt eine Verlagerung von sprachzentrierten Abonnements hin zu datenintensiven Anwendungen, der Konvergenz von Glasfaser und Mobilfunk sowie der Unternehmenskonnektivität wider. Spanien verfügt nun über eine nahezu flächendeckende 5G-Abdeckung, doch das Umsatzwachstum bleibt bescheiden, da Datentarife ohne Volumenbegrenzung den durchschnittlichen Umsatz pro Nutzer dämpfen. Betreiber setzen daher auf konvergente Bündel, die Glasfaser, Mobilfunk, Pay-TV und Festnetztelefonie kombinieren, um Margen zu schützen, sowie auf private 5G-Campusnetzwerke, um Premium-Unternehmensausgaben zu erschließen. Unterdessen skalieren IoT- und M2M-Verbindungen weiterhin rasch und übertreffen traditionelle Verbraucheranschlüsse, da Versorgungsunternehmen, Automobilwerke, Häfen und die Landwirtschaft ihre Betriebe digitalisieren. Insgesamt bestätigen diese Verschiebungen, dass der spanische Telekommunikations-MNO-Markt von der skalengetriebenen Verbraucherakquise zur wertgetriebenen industriellen Digitalisierung übergeht.

Wichtigste Erkenntnisse des Berichts

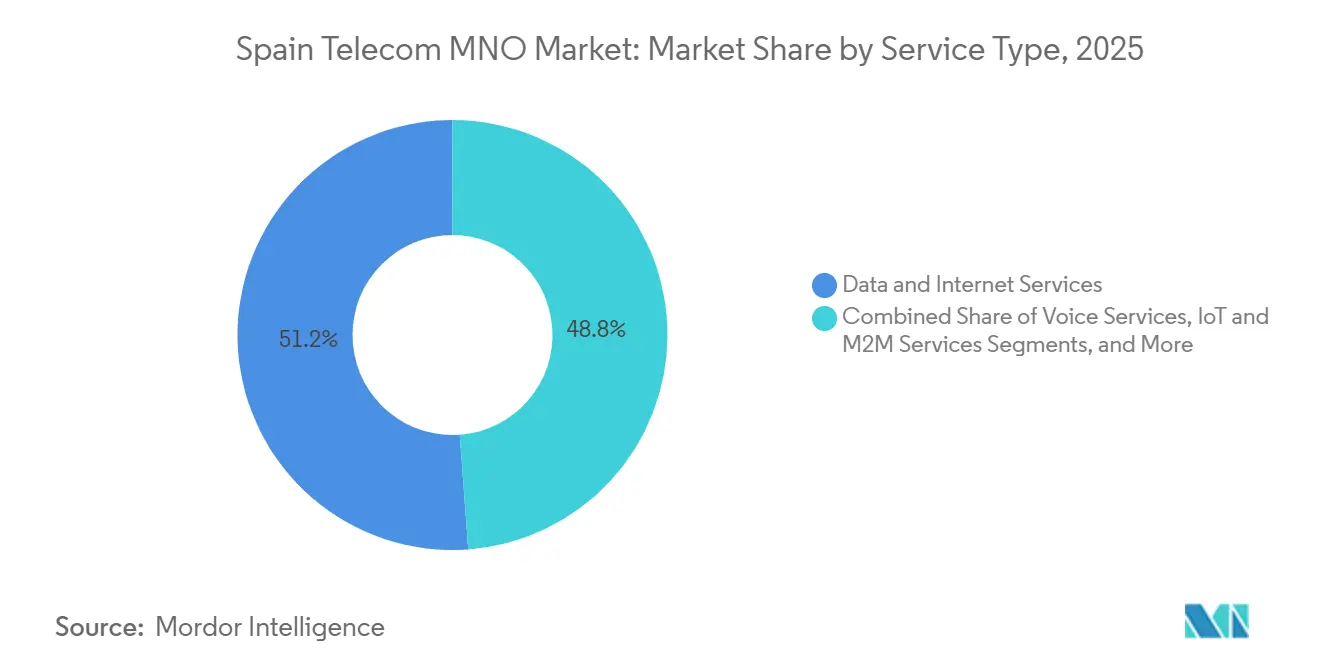

- Nach Dienstleistungstyp führten Daten- und Internetdienste mit einem Marktanteil von 51,17 % am spanischen Telekommunikations-MNO-Markt im Jahr 2025. IoT- und M2M-Dienste verzeichnen voraussichtlich die schnellste Expansion mit einer CAGR von 3,27 % bis 2031.

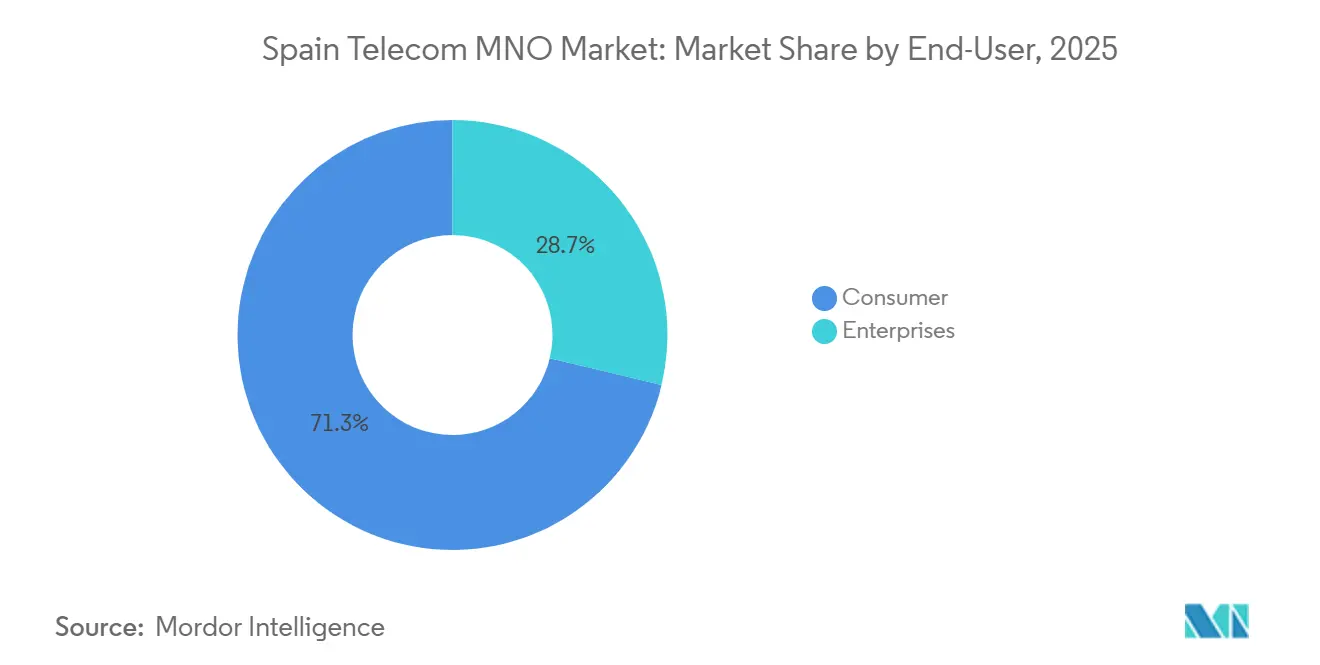

- Nach Endnutzer entfielen 71,26 % der Marktgröße des spanischen Telekommunikations-MNO-Marktes im Jahr 2025 auf Verbraucherdienste, während das Unternehmenssegment bis 2031 eine CAGR von 3,41 % anstrebt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im spanischen Telekommunikations-MNO-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Ausbau der eigenständigen 5G-Abdeckung und Spektrum-Refarming | +0.8% | Metropolkorridore Madrid, Barcelona, Valencia | Mittelfristig (2–4 Jahre) |

| Steigender mobiler Datenverbrauch durch Tarife ohne Volumenbegrenzung | +0.6% | Große Ballungszentren im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Glasfaser bis ins Haus als Grundlage für konvergente Bündel | +0.5% | Landesweit, Ausbau in ländlichen Gebieten beschleunigt sich | Mittelfristig (2–4 Jahre) |

| Unternehmens-IoT-Nutzung in Energie, Transport und Landwirtschaft | +0.4% | Andalusien, Katalonien, landesweite Versorgungsunternehmen | Langfristig (≥ 4 Jahre) |

| Nachfrage nach privaten industriellen 5G-Campusnetzwerken | +0.3% | Automobilzentren in Katalonien, Häfen in Valencia und Barcelona | Langfristig (≥ 4 Jahre) |

| Spektrum-Leasingeinnahmen aus neutralen Innen-DAS-Anlagen | +0.2% | Hochfrequentierte Veranstaltungsorte in Madrid, Barcelona, Sevilla | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der eigenständigen 5G-Abdeckung und Spektrum-Refarming

Spaniens Betreiber betreiben bereits 8,3 % der nationalen 5G-Standorte im eigenständigen Modus, weit über dem europäischen Durchschnitt von unter 3 %. Telefónica verbesserte die Kapazität in Madrid und Barcelona durch Refarming des 2,1-GHz-Spektrums, das zuvor 3G-Verkehr trug, und steigerte die spektrale Effizienz im Jahr 2025 um 22 %.[1]Telefónica, "Telefónica Spain Network Infrastructure and Financial Results Q4 2025," telefonica.com MasOrange schaltete eine 5G-Advanced-Schicht ein, die 700-MHz-, 3,5-GHz- und 26-GHz-Bänder aggregiert und Testgeschwindigkeiten von über 3 Gbit/s liefert.[2]Orange, "MasOrange 5G-Advanced Network Launch and Financial Performance," orange.com Unternehmen schätzen die Architektur, da Netzwerk-Slicing und Edge-Knoten eine Latenz von unter 10 Millisekunden für Robotik und AR-Wartungswerkzeuge garantieren. Die Entscheidung der CNMC, die 3,5-GHz-Lizenzen bis 2040 ohne zusätzliche Kosten zu verlängern, setzte Kapital für eine weitere Verdichtung in Industriekorridoren frei.

Steigender mobiler Datenverbrauch durch Tarife ohne Volumenbegrenzung

Tarife ohne Volumenbegrenzung decken nun 68 % der spanischen Nachzahlungsanschlüsse ab und heben den durchschnittlichen monatlichen Datenverbrauch auf 18,4 GB im Jahr 2025.[3]CNMC, "Spanish Telecommunications Market Report 2025," cnmc.es DIGIs Angebot für 10 EUR zwang die etablierten Anbieter, die Preise anzupassen, sodass der ARPU auf 6,95 EUR (8,20 USD) sank, obwohl der Datenverkehr in die Höhe schoss. Vodafones Netzwerk zeigt, dass Video-Streaming 62 % der mobilen Last ausmacht, unter Pauschalpreisplänen jedoch keine zusätzlichen Einnahmen generiert. Telefónica berichtete, dass die Nutzer im obersten Dezil monatlich 47 GB verbrauchten und dabei kaum 6,95 EUR (8,20 USD) an Umsatz beitrugen, was die Bruttomarge auf 38 % drückte. Betreiber reagieren mit dem Upselling von Glasfaser-Mobilfunk-Bündeln und Premium-5G-Tarifen zu rund 50 EUR (59 USD) pro Monat, um die Rentabilität wiederherzustellen.

Verbreitung von Glasfaser bis ins Haus als Grundlage für konvergente Bündel

Die landesweite FTTH-Abdeckung erreichte 2025 95,2 % und schafft eine Plattform für Quad-Play-Bündel, die die Abwanderungsrate im Vergleich zu reinen Mobilfunktarifen um 60 % senken. Konvergente Angebote, die 1-Gbit/s-Glasfaser und Mobilfunk kombinieren, werden zu 40–60 EUR (47–71 USD) verkauft, einem Aufschlag von 35 % gegenüber reinen Drahtlosangeboten. Das Telefónica-Vodafone-Fiberpass-Gemeinschaftsunternehmen und das MasOrange-Vodafone-FiberCo decken zusammen 15,8 Millionen Anschlüsse ab und senken die Bereitstellungskosten pro Haushalt um 28 %. Die geringere Kapitalintensität ließ die Glasfaser-Investitionsausgaben von 18 % des Umsatzes im Jahr 2023 auf 14 % im Jahr 2025 sinken. Da der ländliche Ausbau beschleunigt wird, wächst die adressierbare Basis für gebündelte Mobilfunkanschlüsse weiter.

Unternehmens-IoT-Nutzung in Energie, Transport und Landwirtschaft

Maschine-zu-Maschine-Anschlüsse stiegen im Jahresvergleich um 60,4 % auf 19,95 Millionen im Juli 2025, da intelligente Zähler, vernetzte Fahrzeuge und Agrarsensoren in Betrieb gingen. Spaniens Verkehrsbehörde schrieb V-16-Straßenleuchten vor und schuf damit einen Pflichtmarkt von 25 Millionen NB-IoT-Geräten im Niedrigfrequenzband. Energieversorger installierten 8,2 Millionen zelluläre intelligente Zähler, um die EU-Echtzeit-Datenvorgaben zu erfüllen. Orange Business-Pilotprojekte in Andalusien zeigen, dass vernetzte Bewässerung den Wasserverbrauch um 22 % und den Düngemitteleinsatz um 18 % senkt. Telefónica Tech verwaltet nun 17 Millionen spanische IoT-Verbindungen mit Bruttomargen von 72 %, dem Dreifachen seiner Verbraucher-Mobilfunkmarge.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Gesättigte Mobilfunk-Teilnehmerbasis begrenzt Wachstum | -0.5% | Landesweit, Penetration >120 % in Städten wie Madrid und Barcelona | Kurzfristig (≤ 2 Jahre) |

| ARPU-Kompression durch Preiskämpfe und Billigmarken | -0.4% | Landesweit, verstärkt in großen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Ungewisse Rechtsstreitigkeiten über historische Spektrumgebühren | -0.2% | Alle lizenzierten Betreiber | Mittelfristig (2–4 Jahre) |

| Volatile Strompreise erhöhen die Netzwerk-Betriebskosten | -0.3% | Ländliche Basisstationscluster abhängig von Notstromversorgung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesättigte Mobilfunk-Teilnehmerbasis begrenzt organisches Wachstum

Die Mobilfunkdurchdringung stieg 2025 auf 122 %, mit 57,3 Millionen aktiven SIM-Karten für 47 Millionen Einwohner, was kaum Raum für weitere Anschlusszuwächse lässt. Netto-Neuzugänge bei Mobilfunkabonnements stiegen 2025 nur um 0,3 % gegenüber mehr als 2 % jährlichem Wachstum vor der Pandemie. Zuwächse resultieren nun hauptsächlich aus Multi-SIM-Geräten und IoT-Verbindungen statt aus neuen menschlichen Nutzern. Der Verbraucher-ARPU von Telefónica sank trotz Migrationsbemühungen hin zu konvergenten Paketen um 4,2 % im Jahresvergleich. Die Wachstumsgrenze zwingt Betreiber dazu, höherwertige Unternehmensverträge zu verfolgen, um stagnierende Verbrauchervolumina auszugleichen.

ARPU-Kompression durch Preiskämpfe und Billigmarken

DIGIs unbegrenzter Tarif für 10 EUR sicherte bis Dezember 2025 1,8 Millionen Abonnenten und zwang die etablierten Anbieter, die Einstiegspreise um bis zu 50 % zu senken. Die CNMC-Spektrummaßnahmen ermöglichen es DIGI nun, Ballungsräume aggressiv anzugehen und den Rabattabstand zu vergrößern. Vodafone Spain verzeichnete 2025 eine ARPU-Kontraktion von 5,1 %, da 28 % seiner Basis zur eigenen Marke Lowi wechselten oder zu DIGI abwanderten.[4]Vodafone, "Vodafone Spain Network Statistics and ARPU 2025," vodafone.com Die Bruttomarge von Telefónica sank auf 38 %, da nutzungsbedingte Kosten schneller stiegen als der Umsatz. Die Regulierungsaufsicht blockiert koordinierte Preiserhöhungen, sodass Betreiber Netzwerkqualität und exklusive Inhalte als nicht-preisliche Differenzierungsmerkmale verfolgen müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Datenüberlegenheit und der IoT-Aufschwung

Daten- und Internetdienste hielten 2025 51,17 % des Umsatzes im spanischen Telekommunikations-MNO-Markt und übertrafen Sprach- und Nachrichtendienste zusammen bei weitem. Das Segment profitiert von intensivem Video-Streaming-Konsum und der Kapazitätssteigerung durch 5G, doch Pauschalpreise ohne Volumenbegrenzung dämpfen die inkrementelle Monetarisierung. IoT- und M2M-Dienste machten einen kleineren Anteil an der Marktgröße des spanischen Telekommunikations-MNO-Marktes aus, sollen aber mit einer CAGR von 3,27 % expandieren – der schnellsten aller Kategorien –, da regulatorische Vorgaben Konnektivität in Zähler, Fahrzeuge und Agrarsensoren einbetten.

Sprach- und Nachrichtendiensterlöse schrumpfen weiter, da Over-the-Top-Apps den leitungsvermittelten Verkehr verdrängen, während OTT und Pay-TV durch abwanderungsreduzierende Bündel rund 8 % zum Gesamtmix beitragen. Roaming kehrte 2025 fast auf das Niveau vor der Pandemie zurück und stützt den Pool der „sonstigen Dienste”, der in Tourismusbezirken weiterhin bedeutend zum Marktanteil des spanischen Telekommunikations-MNO-Marktes beiträgt. Langfristiges Aufwärtspotenzial liegt in Plattformen, die Geräteflotten in großem Maßstab verwalten können – eine Fähigkeit, die sich bereits in den margenstarken IoT-Erträgen von Telefónica Tech widerspiegelt.

Nach Endnutzer: Verbrauchervolumen versus Unternehmenswert

Das Verbrauchersegment erfasste 2025 71,26 % der Marktgröße des spanischen Telekommunikations-MNO-Marktes, doch seine Wachstumsaussichten sind durch bescheidene ARPU-Trends und vollständige Marktdurchdringung begrenzt. Im Gegensatz dazu werden Unternehmen, obwohl sie weniger Verbindungen repräsentieren, bis 2031 eine CAGR von 3,41 % liefern, die Verbraucherfortschritte übertreffen und ihren Marktanteil am spanischen Telekommunikations-MNO-Markt schrittweise vergrößern.

Der Unternehmens-ARPU liegt im Durchschnitt mehr als doppelt so hoch wie der Verbraucherwert, da Firmenkunden häufig Multi-SIM-Flotten, sichere SD-WAN-Overlays und verwaltete Servicepakete erwerben. Private 5G-Campusverträge in Automobilwerken und Häfen unterstreichen, wie missionskritische Latenz und Zuverlässigkeit in Premium-Preisgestaltung umgewandelt werden. Dennoch sind Unternehmensverkaufszyklen langwierig und integrationsintensiv, was den kurzfristigen Beitragsumfang trotz des robusten Margenprofils dämpft.

Geografische Analyse

Die Metropolzonen Madrid und Barcelona erzeugten 2025 mehr als 40 % des nationalen 5G-Datenverkehrs, was auf dichte Kleinzellen-Netze und wohlhabende, datenhungrige Bevölkerungsgruppen zurückzuführen ist. Die Netzwerkführerschaft in diesen Zentren bietet eine Bühne für Premium-Tarife und Unternehmens-Campusnetzwerke und positioniert Betreiber, um Einnahmen von frühen Nutzern zu erzielen. Jenseits der Hauptstädte unterstützt der katalanische Industriekorridor den Großteil der privaten 5G-Bereitstellungen Spaniens und nutzt die Nähe zu Automobilmontage, Chemieanlagen und Logistikzentren.

Ländliche Provinzen bedecken den Großteil der Landfläche, beherbergen jedoch weniger als ein Fünftel der Bevölkerung. Staatliche Zuschüsse sind daher entscheidend für die Überbrückung der digitalen Kluft, und subventionierte Ausbauten im Rahmen des Unico-5G-Programms erweitern die Niedrigband-Abdeckung auf Tausende kleiner Gemeinden. Das agrarische Andalusien veranschaulicht die Vorteile mit vernetzter Bewässerung und Schädlingsüberwachungsnetzen, die den Ressourcenverbrauch senken und die Ernteerträge steigern.

Inselgebiete stützen sich auf jüngste Investitionen in Unterseeglasfaser für die Rückführung und gewährleisten 5G-Parität mit dem Festland trotz geografischer Isolation. Regulatorische Vorgaben zur Bevölkerungsabdeckung verpflichten Betreiber, konsistente Serviceniveaus über Archipele hinweg aufrechtzuerhalten, und Compliance-Strafen schaffen Anreize für einen zügigen Ausbau. Infolgedessen genießen selbst abgelegene, tourismusintensive Regionen nun Gigabit-Mobilfunkdienste, die kontaktlose Gastfreundschaft, intelligenten Verkehr und Notfalllösungen unterstützen.

Wettbewerbslandschaft

Spanien wechselte nach der Konsolidierungswelle 2024 zu einer Drei-Betreiber-Struktur, was die Marktkonzentration erhöhte, aber auch größere Bilanzen zur Unterstützung der 5G-Verdichtung ermöglichte. Telefónica, MasOrange und Vodafone Spain kontrollieren zusammen mehr als vier Fünftel der Abonnements, doch die disruptive Präsenz von DIGI als kostengünstiger vierter Marktteilnehmer dämpft die Preisinflation. Infrastruktur-Sharing-Gemeinschaftsunternehmen wie Fiberpass und FiberCo veranschaulichen das neue Gleichgewicht: Betreiber bündeln passive Vermögenswerte, um Kapitalausgaben zu senken, während sie die Markendifferenzierung auf der Einzelhandelsebene schützen.

Private 5G für Unternehmen bleibt eine unerschlossene Chance. Nur ein Dutzend und mehr aktive Netzwerke bedienen heute Fabriken und Häfen, während Tausende adressierbarer Standorte ungenutzt bleiben. Spezialisierte Integratoren wie Ericsson und Cellnex vermitteln diese Bereitstellungen häufig, was das Ausführungsrisiko für MNOs reduziert, aber einen Teil der Wertschöpfungskette außerhalb ihrer direkten Kontrolle lenkt. Betreiber investieren daher in Edge-Cloud-Orchestrierung, Anwendungsmarktplätze und patentierte Netzwerk-Slicing-Tools, um mehr Umsatz intern zu verankern.

Die Regulierung prägt weiterhin die Ergebnisse. Die kostenlose Verlängerung der 3,5-GHz-Lizenzen stärkte die Bilanzen, während ein moderater Anstieg der Mobilfunk-Terminierungsraten den MVNO-Geschäftsfall verbesserte. Diese Maßnahmen verstärken den Wettbewerb, indem sie kleinere Herausforderer stärken, ohne die Investitionskapazität der etablierten Anbieter zu untergraben. Vor diesem Hintergrund konzentriert sich die strategische Ausrichtung auf Glasfaser-Mobilfunk-Konvergenz, Monetarisierung der Innenraumabdeckung und differenzierte Unternehmensangebote, die den ARPU-Schwung wieder aufbauen können.

Marktführer im spanischen Telekommunikations-MNO-Markt

MASORANGE, S.L.

Zegona Communications (Vodafone Spain)

Movistar (Telefónica Spain)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Sateliot und PLD Space starteten Spaniens erste 5G-Satellitenmission und setzten sechs LEO-Satelliten ein, die die nationale IoT-Abdeckung auf maritime Zonen ausweiten.

- Januar 2026: Telefónica stellte 897 Millionen USD für den ländlichen Glasfaserausbau in Kastilien und León, Extremadura und Galicien bereit und strebt bis 2028 eine Haushaltsabdeckung von 98 % an.

- Dezember 2025: MasOrange schloss die Integration des Kernnetzwerks ab und aktivierte Spaniens ersten 5G-Advanced-Dienst, der Carrier-Aggregation über Niedrig-, Mittel- und Millimeterwellenbänder freischaltet.

- November 2025: Telefónica stellte einen mehrjährigen Plan im Wert von 3,59 Milliarden USD für XGS-PON-Upgrades, Modernisierung des eigenständigen Kerns und städtische Edge-Rechenknoten vor.

- Oktober 2025: Zegona schloss den Kauf von Vodafone Spain für 5,6 Milliarden USD ab und startete ein Effizienzprogramm, das jährliche Einsparungen von 393 Millionen USD erzielen soll.

Berichtsumfang des spanischen Telekommunikations-MNO-Marktes

Telekommunikation ist die Fernübertragung von Informationen auf elektromagnetischem Wege.

Der Bericht über den spanischen Telekommunikations-MNO-Markt ist segmentiert nach Dienstleistungstyp (Sprachdienste, Daten- und Internetdienste, Nachrichtendienste, IoT- und M2M-Dienste, OTT- und Pay-TV-Dienste sowie sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste, Rest der Dienstleistungstypen)), Endnutzer (Unternehmen und Verbraucher) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und Pay-TV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste) |

| Unternehmen |

| Verbraucher |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und Pay-TV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des spanischen Telekommunikations-MNO-Marktes bis 2031?

Es wird prognostiziert, dass er bis 2031 27,68 Milliarden USD erreicht, was eine CAGR von 3,12 % von 2026 bis 2031 widerspiegelt.

Welche Dienstleistungskategorie expandiert am schnellsten?

IoT- und M2M-Dienste zeigen die schnellste Entwicklung mit einer CAGR von 3,27 % bis 2031, da Versorgungsunternehmen, Automobilwerke, Häfen und die Landwirtschaft vernetzte Gerätelösungen einbetten.

Warum bleibt der durchschnittliche Umsatz pro Nutzer trotz steigendem Datenverkehr niedrig?

Tarife ohne Volumenbegrenzung dominieren die Nachzahlungsbasis, steigern den monatlichen Verbrauch, begrenzen aber den Umsatz pro Anschluss, sodass Betreiber auf konvergente Bündel und Premium-5G-Tarife angewiesen sind, um die Margen zu verbessern.

Wie monetarisieren Betreiber die Unternehmensnachfrage?

Telefónica, MasOrange und Vodafone Spain setzen private 5G-Campusnetzwerke, SD-WAN und verwaltete IoT-Plattformen ein, die Unternehmens-ARPUs erzielen, die mehr als doppelt so hoch sind wie die Verbraucherwerte.

Welche regionalen Programme unterstützen die ländliche Konnektivität?

Die staatliche Unico-5G-Initiative finanziert Niedrigband-5G-Ausbauten in Gemeinden mit weniger als 5.000 Einwohnern, während neue Glasfaserstrecken die Balearen und Kanarischen Inseln mit dem Festland-Backhaul verbinden.

Wie konzentriert ist der Wettbewerb nach den jüngsten Fusionen und Übernahmen?

Nach der Orange-MasMovil-Fusion und dem Verkauf von Vodafone Spain an Zegona halten drei nationale Betreiber rund 86 % der Abonnements.

Seite zuletzt aktualisiert am: