Marktgröße und Marktanteil für 3D-Kartierung und 3D-Modellierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

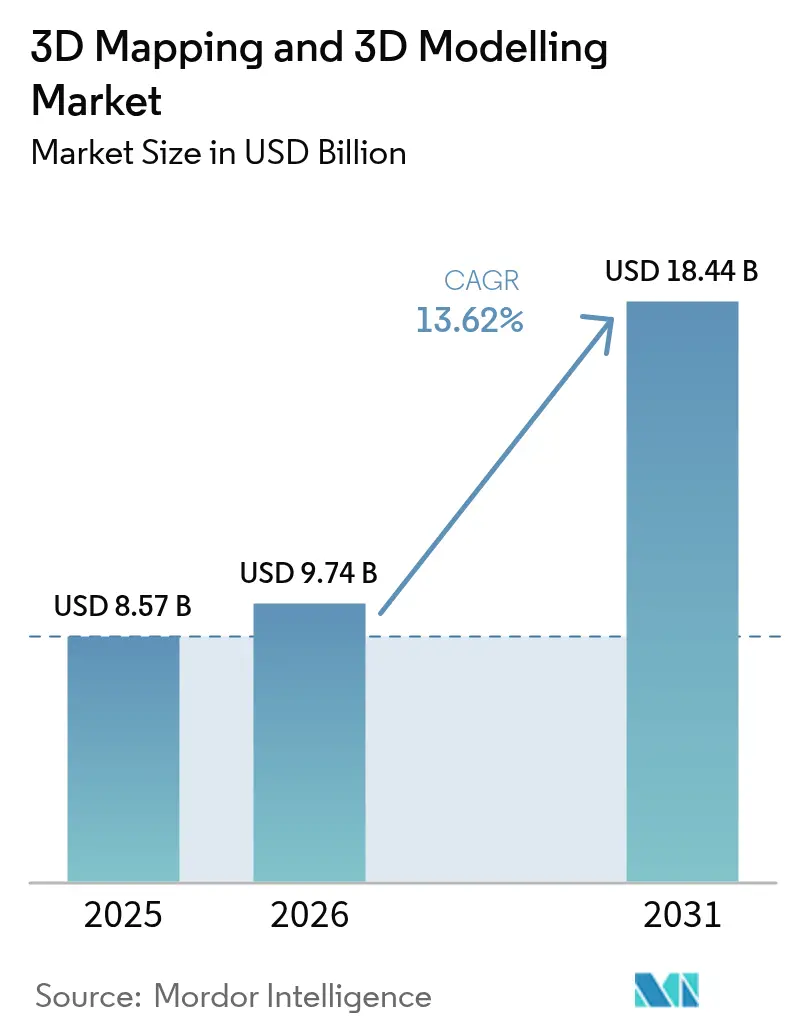

| Marktgröße (2026) | 9.74 Milliarden US-Dollar |

| Marktgröße (2031) | 18.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.62% CAGR |

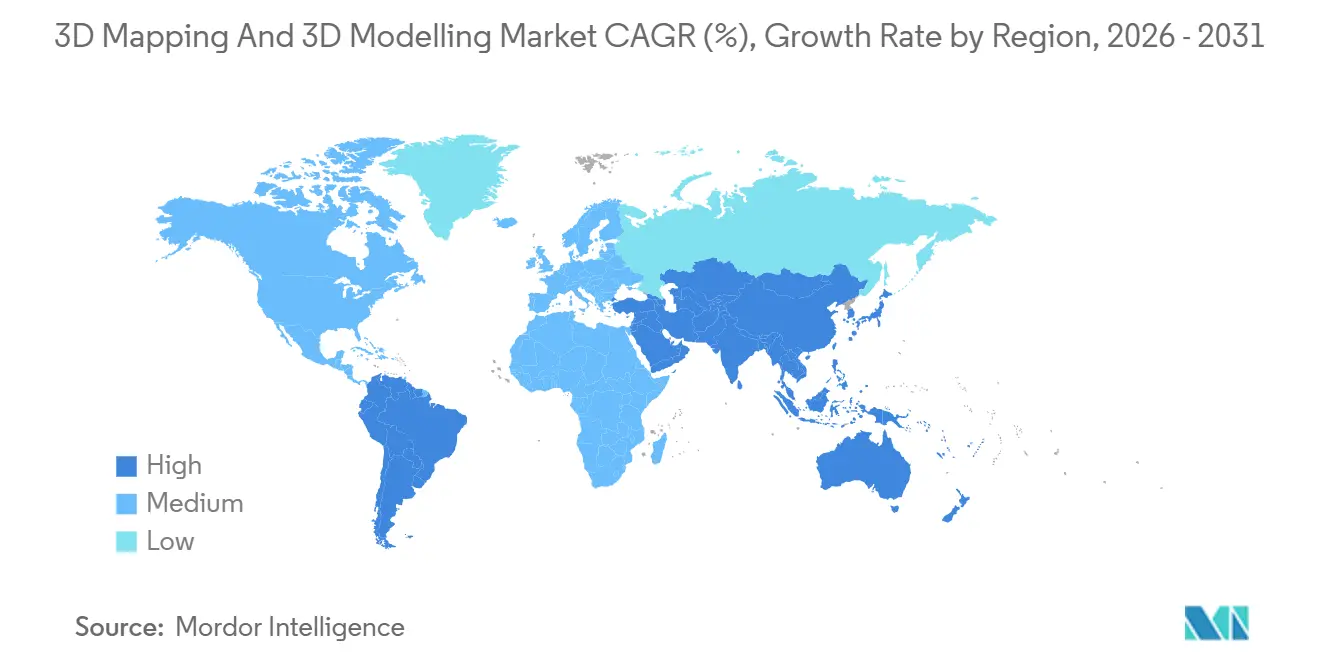

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

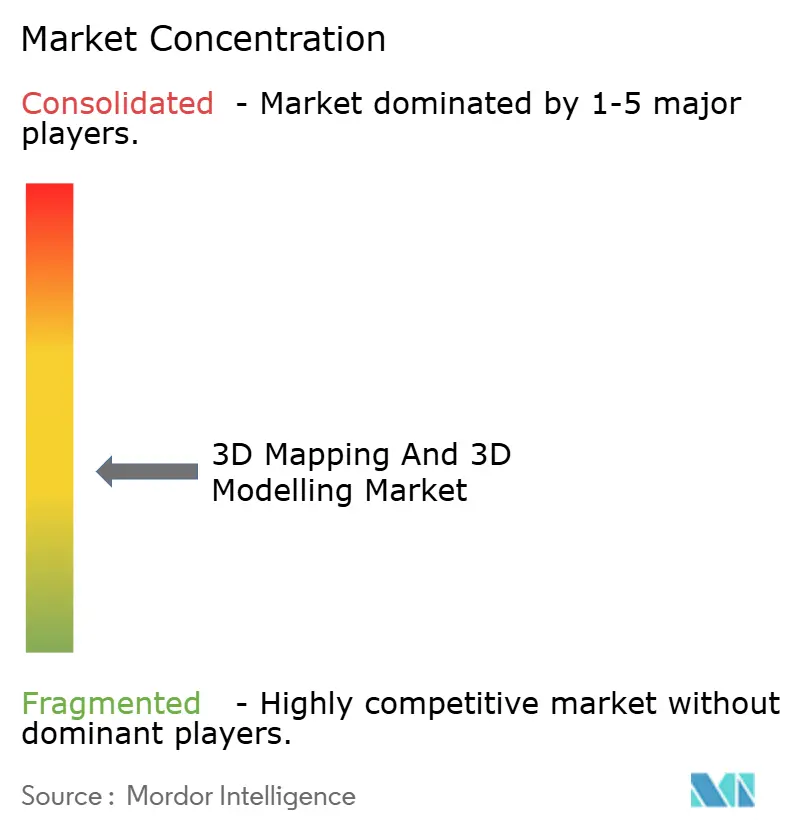

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für 3D-Kartierung und 3D-Modellierung von Mordor Intelligence

Die Marktgröße für 3D-Kartierung und 3D-Modellierung wird voraussichtlich von USD 8,57 Milliarden im Jahr 2025 auf USD 9,74 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 13,62 % über 2026–2031 USD 18,44 Milliarden erreichen. Die stetige Expansion spiegelt die Konvergenz von smartphone-integriertem LiDAR, generativen KI-Designsuiten und regulatorischen Vorgaben wider, die digitale Zwillinge für große öffentliche Infrastrukturprojekte vorschreiben. Cloud-natives Rendering senkt weiterhin die Gesamtbetriebskosten für kleine und mittlere Unternehmen, während Echtzeit-3D-Inhaltspipelines in der Unterhaltungs- und Einzelhandelsbranche die Nachfrage nach hochpolygonalen Modellen ankurbeln. Automobil- und autonome Fahrzeugprogramme erweitern die adressierbare Basis für zentimetergenaue 3D-Geospatial-Aktualisierungen, und das Gesundheitswesen validiert zunehmend patientenspezifische anatomische Modellierung für komplexe chirurgische Planung.

Wichtigste Erkenntnisse des Berichts

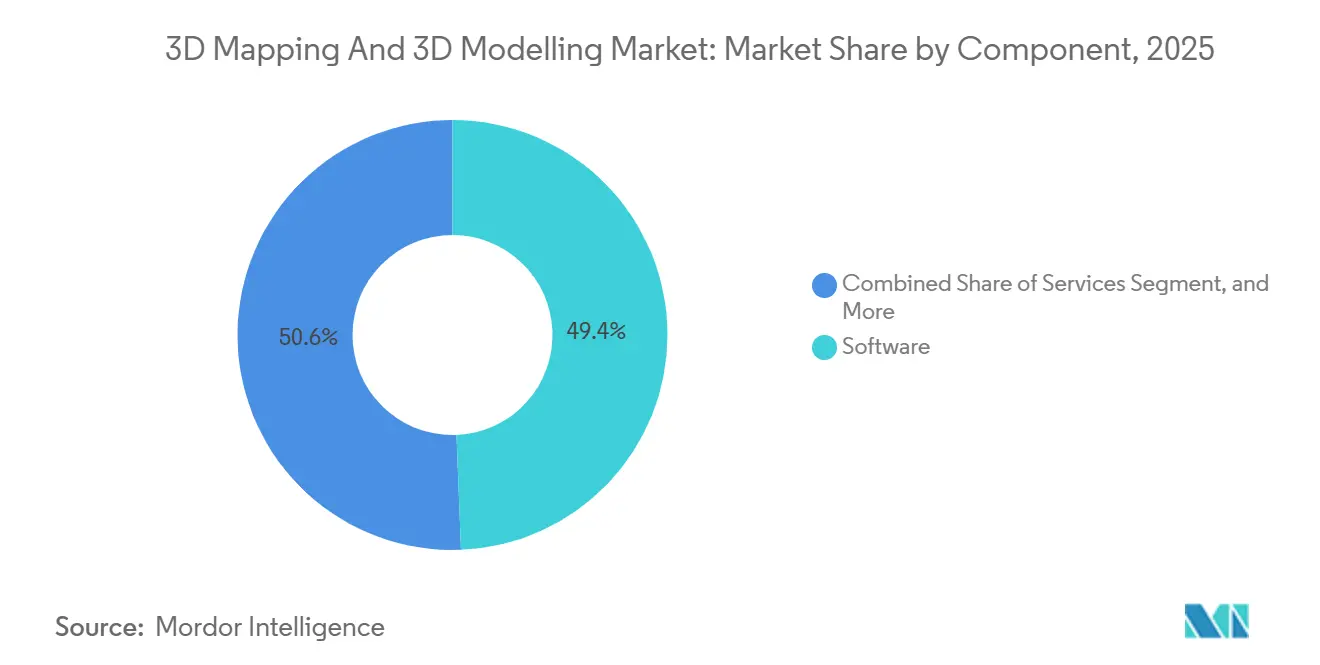

- Nach Komponente führte Software im Jahr 2025 mit einem Marktanteil von 49,37 % im Markt für 3D-Kartierung und 3D-Modellierung, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 14,28 % wachsen werden.

- Nach Typ entfiel im Jahr 2025 ein Umsatzanteil von 63,84 % auf 3D-Modellierung, während 3D-Kartierung auf der Grundlage von Smart-City- und autonomen Fahrzeugprogrammen einen CAGR von 14,03 % erzielen soll.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 38,91 % an der Marktgröße für 3D-Kartierung und 3D-Modellierung auf 3D-Rendering und Visualisierung; Projektionskartierung soll bis 2031 mit 14,47 % wachsen.

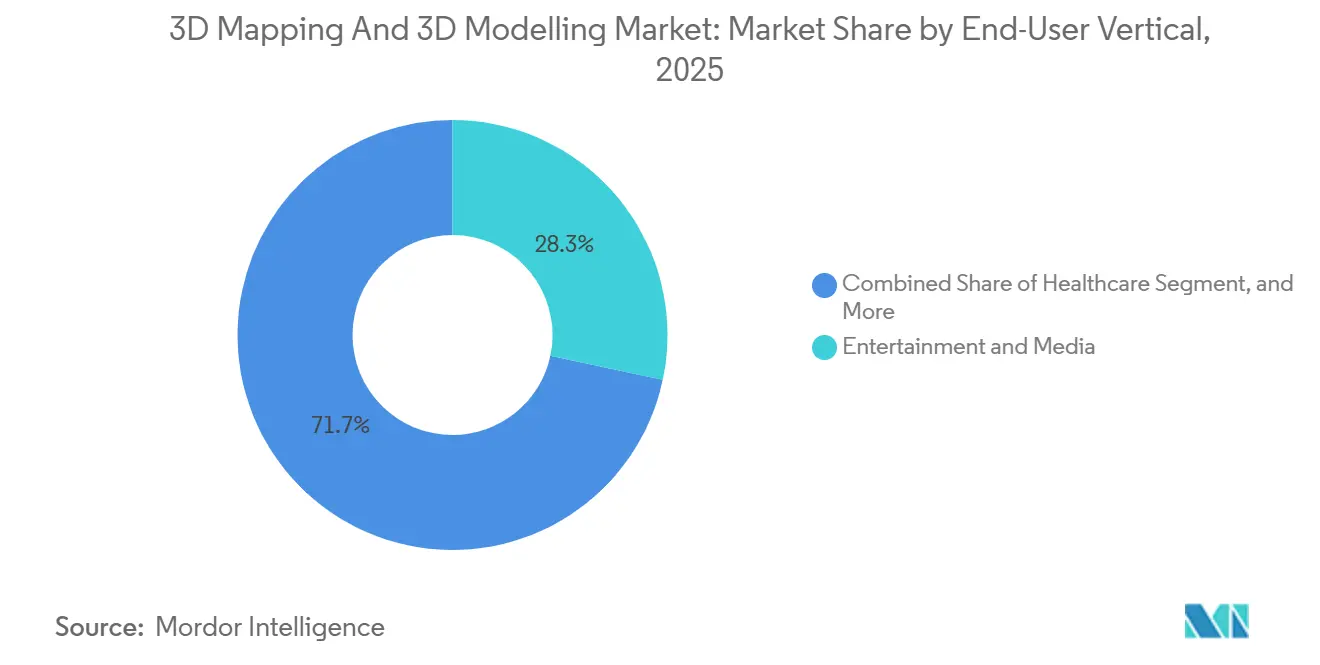

- Nach Endnutzerbranche dominierte Unterhaltung und Medien im Jahr 2025 mit einem Umsatzanteil von 28,33 %, aber das Gesundheitswesen soll das Wachstum mit einem CAGR von 14,61 % bis 2031 anführen.

- Nach Bereitstellung entfielen im Jahr 2025 63,49 % des Umsatzes auf Cloud-Implementierungen, die mit einem CAGR von 14,08 % wachsen, da Unternehmen von Investitions- auf Betriebskostenmodelle umsteigen.

- Nach Geografie entfiel im Jahr 2025 ein Umsatzanteil von 36,78 % auf Nordamerika, während der asiatisch-pazifische Raum mit einem CAGR von 14,67 % das schnellste Wachstum verzeichnen soll, angetrieben durch umfangreiche Smart-City-Investitionen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für 3D-Kartierung und 3D-Modellierung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Smartphone-LiDAR macht Echtzeit-3D-Erfassung zur Massenware | +2.8% | Global, frühe Akzeptanz in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration von 3D-Geospatial-Ebenen in generative KI-Designsuiten | +2.5% | Nordamerika und Europa, Ausbreitung in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Vorgaben für digitale Zwillinge in öffentlichen Infrastrukturprojekten | +2.3% | Europa und asiatisch-pazifischer Raum, selektiv Nordamerika | Mittelfristig (2–4 Jahre) |

| XR-fähiger 3D-Inhaltsboom in Medien und Einzelhandel | +2.0% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Cloud-natives 3D-Rendering senkt die Gesamtbetriebskosten für KMU | +1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Wachstum von HD-Karten für autonome Fahrzeuge | +1.7% | Nordamerika, Europa und China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Smartphone-LiDAR macht Echtzeit-3D-Erfassung zur Massenware

Apple brachte LiDAR auf iPhone- und iPad-Pro-Geräte, und Android-Flaggschiffe folgten im Jahr 2025, wodurch Außendienstteams Millimetergenauigkeit ohne dedizierte Laserscanner erreichen können.[1]Apple Inc., "iPhone Technische Spezifikationen," apple.com Tragbare Tiefensensoren mit einem Preis unter USD 5.000 verdrängen nun Einstiegs-Photogrammetrie-Drohnen in Lagerhäusern und Tunneln, wo Verdeckung strukturbasierte Bewegungsabläufe behindert. Das Nationale Institut für Standards und Technologie veröffentlichte im Jahr 2024 Genauigkeitsbenchmarks, die die Akzeptanz von Scans in Verbraucherqualität bei der Einreichung von Gebäudeinformationsmodellen beschleunigten. Softwareunternehmen reagierten, indem sie Echtzeit-Netzrekonstruktion in mobile Apps integrierten, sodass Benutzer OBJ- oder FBX-Dateien direkt in Cloud-Kollaborations-Hubs exportieren können, wodurch die Zyklen von der Erfassung bis zur Freigabe von Tagen auf Minuten verkürzt wurden. Niedrigere Hardwarekosten und vereinfachte Arbeitsabläufe erweitern die adressierbare Nutzerbasis von Vermessern auf Generalunternehmer und Facility-Manager und steigern die kurzfristige Nachfrage nach Cloud-Rendering-Abonnements.

Integration von 3D-Geospatial-Ebenen in generative KI-Designsuiten

NVIDIAs Cosmos-Plattform verbindet physikbasierte Szenengenerierung mit Breiten- und Längenkoordinaten und ermöglicht es Planern, ganze Häuserblöcke zu synthetisieren, die Katastergrenzen und Höhenmodelle berücksichtigen.[2]Nvidia Corporation, "Cosmos-Plattform integriert Geospatial-Ebenen," nvidia.com Autodesks Forma kombiniert generative Designwerkzeuge mit Esri ArcGIS-Ebenen und ermöglicht es Architekten, Massenstudien durchzuführen, die Bebauungsgrenzen und Sonnenvorschriften in Stunden statt Wochen berücksichtigen. Die Übernahme des 3D-Tiles-Standards des Open Geospatial Consortium durch Google Earth und Cesium im Jahr 2024 standardisiert das Streaming massiver Geländenetze in browserbasierte KI-Werkzeuge und beseitigt Latenzbarrieren für Mehrbenutzer-Sitzungen. Frühe Transportpiloten bewerten nun Straßenausrichtungen innerhalb von KI-generierten 3D-Korridoren, die sich automatisch aktualisieren, wenn sich Umweltpuffer verschieben, und ersetzen statische CAD-Dateien durch dynamische parametrische Modelle. Infolgedessen verlagern sich die Ausgaben von manueller Modellierungsarbeit hin zu kuratierten Datensatzvorbereitungs- und Constraint-Definitionsdiensten, was den Wert hochwertiger Geospatial-Eingaben unterstreicht.

Vorgaben für digitale Zwillinge in öffentlichen Infrastrukturprojekten

Das Vereinigte Königreich schreibt ISO-19650-konforme digitale Zwillinge für öffentliche Bauprojekte vor, die GBP 50 Millionen übersteigen, und macht die Einhaltung zu einem Budgetposten für jeden großen Auftrag.[3]Britisches Ministerium für Verkehr, "Anforderungen des Nationalen Programms für digitale Zwillinge," gov.uk New South Wales erließ im Jahr 2025 ähnliche Regeln für Transport und Versorgungsunternehmen und verpflichtete Anlageneigentümer, physische Anlagen während des gesamten Lebenszyklus mit 3D-Modellen zu synchronisieren. In den Vereinigten Staaten stellte die Bundesstraßenverwaltung USD 200 Millionen für Behörden bereit, die 3D-Maschinensteuerung und Bestandsverifizierung einsetzen, und sicherte so eine stetige Nachfrage nach Kartierungssoftware. Bentley Systems meldete im Jahr 2025 ein Wachstum des iTwin-Umsatzes von 34 % gegenüber dem Vorjahr, da öffentliche Vorgaben zur größten einzelnen Pipeline-Quelle wurden. Formale Anforderungen wandeln experimentelle Pilotprojekte in wiederkehrende Gebühren für Vermessung, Modellierung und Hosting um und verbreitern die Umsatzbasis für Anbieter, die offene Schemata wie IFC und CityGML unterstützen.

XR-fähiger 3D-Inhaltsboom in Medien und Einzelhandel

Meta Quest 3 verbesserte die Passthrough-Klarheit, und Apple Vision Pro führte räumliches Computing ein, was Marken dazu veranlasste, hochpolygonale Assets in Auftrag zu geben, die mit 90 Frames pro Sekunde in Mixed Reality gerendert werden. Projektionskartierungsinstallationen stiegen im Jahr 2025 um 22 %, da sinkende LED-Projektorkosten mittelständischen Werbetreibenden ermöglichten, Gebäudefassaden und Theaterbühnen in immersive Leinwände zu verwandeln. Möbelhändler, die Augmented-Reality-Konfiguratoren verwenden, verzeichneten einen Rückgang der Rücksendequoten um 18 %, da Käufer maßgeschneiderte Produkte vor dem Kauf in voller Größe vorschauen konnten. Unterhaltungsstudios wechselten von Greenscreens zu LED-Bühnen, die Echtzeit-Unreal-Engine-Umgebungen anzeigen, und integrierten 3D-Pipelines tiefer in episodische Produktionspläne. Insgesamt treiben diese Erlebnisse eine anhaltende Nachfrage nach Modellierung, Texturierung und latenzarmen Cloud-Rendering und stärken das Wachstum im Markt für 3D-Kartierung und 3D-Modellierung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Volatilität in der GPU- und Sensor-Lieferkette | -1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Hohe Compliance-Kosten für Datensouveränität bei großen Dateien | -1.2% | Europa, Ausbreitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in der Photogrammetrie-Nachbearbeitung | -0.9% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fragmentierte 3D-Datenstandards verlangsamen die Interoperabilität | -0.8% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Volatilität in der GPU- und Sensor-Lieferkette

NVIDIA H100- und H200-GPUs blieben bis 2025 unter Zuteilungsbeschränkungen, da Hyperscale-Cloud-Käufer den größten Teil der 4-Nanometer-Waferkapazität verbrauchten, was Bieterkämpfe auslöste, mit denen kleinere Visualisierungsunternehmen nicht mithalten konnten. Die Lieferzeiten für automotive Festkörper-LiDAR überstiegen 26 Wochen, was autonome Fahrzeugkartierungsprogramme verzögerte und einige Lieferanten dazu zwang, auf kamerabasierte Wahrnehmungsstacks umzusteigen. Amazon Web Services erhöhte die Preise für EC2-P5-Instanzen Anfang 2025 um 18 %, was die Margen für Dienstleistungsbüros mit Festpreisverträgen für Rendering komprimierte. Geopolitische Exportkontrollen für fortschrittliche Chips nach China verstärkten die Unsicherheit und förderten vertikale Integrationsschritte wie die Übernahme von Sensor-Fertigungsanlagen durch Hexagon AB. Bis sich die Versorgung stabilisiert, werden Kostensteigerungen und Hardwareengpässe die kurzfristigen Expansionspläne im gesamten Ökosystem dämpfen.

Hohe Compliance-Kosten für Datensouveränität bei großen Dateien

Die DSGVO-Lokalisierungsregeln der Europäischen Union zwingen Kommunen, 3D-Stadtmodelle in EU-Cloud-Regionen zu speichern, was die Speicher- und Ausgangsgebühren im Vergleich zu global verteiltem Objektspeicher um bis zu 40 % erhöht. Chinas Datensicherheitsgesetz erfordert eine staatliche Genehmigung für den Export kritischer Geospatial-Daten und zwingt multinationale Ingenieurbüros, isolierte chinesische Datenseen zu unterhalten, die Infrastruktur und Personal duplizieren. Indiens Gesetz zum Schutz digitaler personenbezogener Daten schränkt ebenfalls das Hosting von Geospatial-Datensätzen ein, die von öffentlichen Behörden gesammelt wurden, und begrenzt die Fähigkeit ausländischer Cloud-Anbieter, an lokalen Ausschreibungen teilzunehmen. Photogrammetrieprojekte überschreiten oft 500 Gigabyte, sodass die obligatorische inländische Verarbeitung rechtliche Prüfungen, längere Zeitpläne und höhere Kosten hinzufügt und kleine Anbieter davon abhält, in stark regulierten Branchen zu konkurrieren. Die gesamte Compliance-Belastung hemmt daher das prognostizierte Wachstum, bis harmonisierte grenzüberschreitende Rahmenbedingungen entstehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen treiben Wachstum inmitten von Komplexitäts-Outsourcing voran

Software erfasste im Jahr 2025 49,37 % des Marktanteils für 3D-Kartierung und 3D-Modellierung, da Abonnements mit kontinuierlichen Updates von Autodesk Inc., Bentley Systems Inc. und Trimble Inc. Cloud-Speicher und Wartung in feste Jahresgebühren bündelten. Hardware-Umsätze sind zwar erheblich, flachen jedoch ab, da smartphone-integriertes LiDAR Einstiegsscanner verdrängt und die Margen im kommerzialisierten Segment drückt. Dienstleistungen hingegen sollen bis 2031 einen CAGR von 14,28 % verzeichnen, da Unternehmen externe Spezialisten für Photogrammetrie-Nachbearbeitung, Netzrekonstruktion und Integration digitaler Zwillinge hinzuziehen. Verwaltetes GPU-Rendering über Amazon Web Services, Microsoft Azure und Google Cloud beseitigt den Investitionsaufwand für lokale Cluster und spricht kleine und mittlere Unternehmen an, die Flexibilität bei den Betriebskosten schätzen.

Schulungs-, Beratungs- und Datenmigrations-Verträge verankern nun langfristige Anbieterbeziehungen, da Kunden mit fragmentierten Open-Geospatial-Consortium-Schemata und proprietären Formaten zu kämpfen haben. Der steigende Dienstleistungsanteil vertieft die Kundenbindung, indem Domänenkompetenz direkt in Kundenabläufe eingebettet wird, anstatt eigenständige Werkzeuge zu verkaufen. Anbieter, die Implementierung mit kontinuierlicher Optimierung kombinieren, erzielen vorhersehbare wiederkehrende Einnahmen, ein Muster, das die Gesamtmarktgröße für 3D-Kartierung und 3D-Modellierung gegen Schwankungen in der Hardware-Lieferkette stabilisiert. Da Anlageneigentümer auf Echtzeit-Modellpflege drängen, besetzen Dienstleister, die LiDAR-Erfassung, Cloud-Orchestrierung und Analytik kombinieren können, die wettbewerbsfähigsten Positionen.

Nach Typ: 3D-Kartierung eilt bei der Nachfrage nach Echtzeit-Geospatial-Daten voraus

3D-Modellierung entfiel im Jahr 2025 auf 63,84 % des Umsatzes, was die fest verankerte Nutzung in Unterhaltungspipelines, Produktdesign und architektonischer Visualisierung widerspiegelt. Dennoch soll 3D-Kartierung mit einem CAGR von 14,03 % wachsen, da autonome Fahrzeugflotten und Smart-City-Betreiber zentimetergenaue Aktualisierungen benötigen, die wöchentlich oder sogar täglich aktualisiert werden. Automobil-Erstausrüster beauftragen HERE Technologies, TomTom und Mobileye mit stets aktuellen hochauflösenden Straßenebenen, während Kommunen in Singapur, Dubai und Seoul 3D-Gebäuderaster mit Verkehrssensoren für Live-Optimierung integrieren.

Die Grenze zwischen Kartierung und Modellierung verschwimmt, da LiDAR-Punktwolken direkt in parametrische Gebäudeinformationsmodelle umgewandelt werden, die Facility-Management und Renovierungsplanung unterstützen. Generative KI-Engines synthetisieren nun urbane Geometrie aus Katasterdaten und verwischen die funktionalen Grenzen weiter. Diese technische Konvergenz ermutigt Plattformanbieter, beide Fähigkeiten zu bündeln, sodass Kunden keine separaten Toolchains jonglieren müssen. Da Echtzeit-Stadtmodelle und fahrerlose Fahrzeugkorridore zunehmen, wird dynamische Kartierung die historische Dominanz der Modellierung im Markt für 3D-Kartierung und 3D-Modellierung aushöhlen.

Nach Anwendung: Projektionskartierung wird zur am schnellsten wachsenden Nische

3D-Rendering und Visualisierung entfiel im Jahr 2025 auf 38,91 % des Umsatzes, da Architekten, Ingenieure und Auftragnehmer vor der Fertigung auf Kollisionserkennung und fotorealistische Rundgänge angewiesen sind. Projektionskartierung hingegen soll bis 2031 mit 14,47 % wachsen, da Werbetreibende Fassaden und Einzelhandelsräume in immersive Leinwände verwandeln, die Inhalte auf Abruf wechseln. Die Hardwarekosten für Hochlumen-Projektoren sinken weiter, sodass mittelständische Marken Spektakel einsetzen können, das einst großen Veranstaltungen vorbehalten war. Automobilausstellungsräume projizieren nun lebensgroße Fahrzeugkonfigurationen auf leere Prototypen und ersetzen lagerintensive Bestandsmodelle.

Texturkartierung gewinnt in Spielen und erweiterter Realität an Bedeutung, da Echtzeit-Raytracing auf Consumer-GPUs physikbasiertes Shading ermöglicht, das zuvor Offline-Baking erforderte. Indoor-Navigations-Apps verbinden Karten und 3D-Modelle, sodass Reisende Augmented-Reality-Pfeilen in Einkaufszentren und Verkehrsknotenpunkten folgen können, was die Nachfrage nach genauen Gebäudenetzen stärkt. Jeder dieser Arbeitsabläufe greift auf dieselben Basis-Assets zurück, sodass Studios und Ingenieurbüros einen einzigen Geometriesatz über mehrere Kanäle monetarisieren können. Folglich dämpft die Anwendungsvielfalt den breiteren Marktanteil für 3D-Kartierung und 3D-Modellierung gegen zyklische Ausgaben in einem einzelnen Endverwendungsbereich.

Nach Endnutzerbranche: Gesundheitswesen überholt das Wachstum der Unterhaltungsbranche

Unterhaltung und Medien lieferten im Jahr 2025 noch 28,33 % des Umsatzes, aber die Wachstumskurve verlangsamt sich, da Studios die Wiederverwendung von Assets verbessern und Toolchains reifen. Das Gesundheitswesen steht vor einem CAGR von 14,61 %, da patientenspezifische 3D-gedruckte Führungen komplexe Operationen verkürzen und die Ergebnisse verbessern, was Krankenhäuser dazu veranlasst, Modellierung in präoperative Routinen zu integrieren. Die US-amerikanische Behörde für Lebens- und Arzneimittel genehmigte im Jahr 2025 127 individuelle chirurgische Geräte und bewies damit den regulatorischen Schwung. Führende Herzzentrums berichten von 30 % Reduzierung der Planungszeit, wenn Teams hochwertige Herzmodelle verwenden, um Eingriffe vor dem Betreten des Operationssaals zu planen.

Das Bauwesen bleibt ein gewichtiger Ausgabenbereich dank ISO-19650-Vorgaben, die digitale Zwillinge als Liefergegenstände in hochwertige öffentliche Aufträge einbeziehen. Automobil und Transport kanalisieren Investitionen in hochauflösende Routing-Ebenen für Fahrerassistenz- und autonome Stacks, während Verteidigungsbehörden globale Geländenetze für Missionsvorbereitung verbrauchen. Diese wachsende Sektorstreuung schützt Anbieter vor Schocks in einem einzelnen Budgetzyklus und verbreitert den qualifizierten Käuferpool für aufkommende Cloud-native Plattformen. Da die Akzeptanz im Gesundheitswesen steigt, wird der Gesamtmarktanteil für 3D-Kartierung und 3D-Modellierung weniger auf Unterhaltung konzentriert, was die Umsatzstabilität verbessert.

Nach Bereitstellung: Cloud-First-Strategien festigen die Kategoriführerschaft

Cloud-Implementierungen entfielen im Jahr 2025 auf 63,49 % des Umsatzes und werden mit einem CAGR von 14,08 % wachsen, da verbrauchsbasierte GPU-Instanzen kapitalintensive Rendering-Farmen ersetzen. NVIDIA Omniverse Cloud ermöglicht es verteilten Teams, in einem Browser gemeinsam zu bearbeiten, wodurch Workstation-Upgrade-Zyklen entfallen und die Einarbeitungszeit für Subunternehmer verkürzt wird. Hybridmodelle kombinieren lokale Datenseen mit elastischem Burst-Rendering, um latenzarme Produktionsaufnahmen und Datensouveränitätsvorgaben in der Verteidigung oder bei kritischen Versorgungsunternehmen zu erfüllen. Kontinuierliche Softwarebereitstellung hält Funktionssätze ohne störende Versionsmigrationen auf dem neuesten Stand.

Lokale Stacks bestehen dort weiter, wo luftgespaltene Sicherheit oder frameakkurate LED-Bühnensynchronisation nicht verhandelbar ist, doch selbst in diesen Umgebungen werden Burst-Jobs bei Spitzennachfrage zunehmend in öffentliche Clouds ausgelagert. Abonnementökonomie ermöglicht es Finanzteams, Kostenaufwendungen mit Projektmeilensteinen abzustimmen und den Overhead für inaktive Assets zu reduzieren. Da Cloud-Anbieter die regionale Abdeckung ausweiten, verringern sich Latenzlücken und Compliance-Hürden werden leichter, was den Zugang für kleine Studios und kommunale Behörden zu On-Demand-Workflows erweitert. Die strukturell niedrigere Einstiegshürde stärkt die langfristige Expansion des Marktes für 3D-Kartierung und 3D-Modellierung, insbesondere in Entwicklungsregionen mit begrenzter Legacy-Infrastruktur.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 36,78 % des globalen Umsatzes und hatte damit den größten Anteil am Markt für 3D-Kartierung und 3D-Modellierung zu Beginn des Prognosezeitraums. Das Wachstum verlangsamt sich nun, da Verteidigungsgeospatial-Budgets stagnieren und Unterhaltungsstudios die Wiederverwendung von Assets optimieren, doch Bundesfördermittel für digitales Bauwesen und hochauflösende Straßenkartierung halten die Nachfrage aufrecht. Der asiatisch-pazifische Raum hingegen soll bis 2031 mit einem CAGR von 14,67 % wachsen, dem schnellsten Tempo weltweit. Chinas 14. Fünfjahresplan sieht CNY 500 Milliarden (USD 70 Milliarden) für stadtweite digitale Zwillinge vor. Indiens liberalisierte Geospatial-Datenpolitik ermöglicht es privaten Unternehmen, kommunale Kartierungsaufträge zu gewinnen, die einst dem Vermessungsamt Indiens vorbehalten waren.

Europa profitiert von ISO-19650-Vorgaben, die digitale Zwillinge als Liefergegenstände bei öffentlichen Projekten über GBP 50 Millionen vorschreiben, während Deutschland EUR 300 Millionen (USD 330 Millionen) für Autobahnpiloten bereitgestellt hat. Das Nationale Programm für digitale Zwillinge des Vereinigten Königreichs synchronisiert Daten aus Transport-, Wasser- und Energieanlagen über Behörden hinweg. Im Nahen Osten beschleunigt die Finanzierung durch Staatsfonds für Megaprojekte wie Saudi-Arabiens NEOM die Einführung von Cloud-nativen Plattformen, die Terabyte-große Netze an verteilte Teams streamen. Das regionale Interesse wird durch Wärmemanagement- und Energieoptimierungsstudien verstärkt, die auf hochauflösende Gebäudehüllen angewiesen sind.

Südamerika befindet sich noch in einem frühen Stadium, doch Brasiliens Infrastrukturüberwachung und Argentiniens Präzisionslandwirtschaftspiloten validieren Anwendungsfälle für Drohnen-Photogrammetrie. Nationale Breitbandaufrüstungen und gelockerte Regeln für unbemannte Luftfahrzeuge versprechen eine schrittweise Skalierung, sobald frühe Ergebnisse Budgetzuweisungen rechtfertigen. In Afrika konzentrieren sich erste Einsätze auf Südafrikas Bergbaugürtel und Ägyptens neue Verwaltungshauptstadt, wo LiDAR und Luftbildaufnahmen Erdarbeiten und Versorgungskorridore leiten. Insgesamt könnten diese aufstrebenden Regionen die Gesamtmarktgröße für 3D-Kartierung und 3D-Modellierung über aktuelle Prognosen hinaus heben, wenn sich die makroökonomischen Bedingungen stabilisieren.

Regulatorisches Umfeld

Die Regulierung von 3D-Kartierung und 3D-Modellierung wird zunehmend durch die Festlegung geodätischer Standards im öffentlichen Sektor sowie durch horizontale Governance von KI-gestützter Rekonstruktion und generativem Design geprägt. In der Europäischen Union führt das EU-KI-Gesetz (Verordnung 2024/1689) Dokumentations- und Transparenzpflichten für Anbieter von KI-Modellen mit allgemeinem Verwendungszweck ein. Dieser Rahmen betrifft die Erstellung von 3D-Inhalten und automatisierte Merkmalsextraktions-Workflows, die in Modellierungssuiten eingebettet sind.

Auf geodätischer Seite werden offene Standards zu Beschaffungsankern für das Streaming und den Austausch großer 3D-Datensätze. Der Open-Geospatial-Consortium-(OGC)-Standard 3D Tiles und CityGML unterstützen die Interoperabilität zwischen browserbasierter Visualisierung und Stadtmodell-Pipelines. Im Januar 2026 veröffentlichte das chinesische Ministerium für natürliche Ressourcen ReS3D-Betriebsstandards, die Spezifikationen für schräge Photogrammetrie sowie Formate für 3D-Modelldaten und Service-Schnittstellen abdecken und damit die nationale Ausrichtung auf eine konsistente Bereitstellung realistischer 3D-Modelle stärken. In den Vereinigten Staaten veröffentlichte der National Geospatial Advisory Committee (NGAC) des Federal Geographic Data Committee (FGDC) im März 2026 Standardempfehlungen, die cloud-native Formate wie COG, COPC, STAC und GeoParquet betonen und die skalierbare Handhabung von 3D-Gelände- und Punktwolkendaten in KI-integrierten Workflows unterstützen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der Datenerfassung (Smartphone-LiDAR, terrestrisches Laserscanning, mobile Kartierung, Drohnen und Satellitenbilder). Sie führt weiter über Verarbeitung und Rekonstruktion (Photogrammetrie, Punktwolkenregistrierung, Mesh-Generierung, Klassifizierung und Merkmalsextraktion) zu Modellierung und Erstellung (BIM/CAD- und DCC-Tools). Vertrieb und Monetarisierung folgen zuletzt über Cloud-Kollaboration, Streaming-Visualisierung und Digital-Twin-Betrieb.

Offene geodätische Standards (zum Beispiel OGC 3D Tiles und CityGML) und BIM-Austauschformate (zum Beispiel IFC) durchziehen die gesamte Kette, um Nacharbeiten an den Übergabepunkten zwischen Vermessung, Design, Bau und Betrieb zu reduzieren. Compute- und Cloud-Bereitstellung bilden eine kritische mittlere Ebene, wobei die GPU-Verfügbarkeit und die Preisgestaltung der Hyperscaler die Servicemargen und die Wettbewerbsfähigkeit von Projektangeboten beeinflussen. Die Kette erweitert sich zudem vorgelagert in die dauerhafte Produktion globaler Basiskarten und nachgelagert in operative Entscheidungsfindung. Im Februar 2025 kündigte die NTT DATA Group das Gemeinschaftsunternehmen Marble Visions mit PASCO CORPORATION und Canon Electronics an, um ein 3D-Erdbeobachtungssatellitensystem für jährliche globale Kartenaktualisierungen zu entwickeln. Unternehmensweite Digital-Twin-Einsätze verknüpfen zunehmend 3D-Modelle mit Echtzeitdaten aus Lagerhäusern und Einrichtungen. Partnerschaften wie die von Siemens und der KION Group (April 2026) veranschaulichen, wie PLM- und Digital-Twin-Toolchains mit Logistikbetrieben verknüpft werden, und die auf Microsoft Azure basierenden Weltmodell-Initiativen mit großen 3D-Objektbibliotheken (im Juni 2026 angekündigte Global-Objects-Kooperation) unterstreichen die wachsende Rolle kuratierter 3D-Datensätze als Trainings- und Abrufressourcen für KI-gestützte räumliche Anwendungen.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, wobei die fünf größten Anbieter etwa 60 % des globalen Umsatzes kontrollieren. Trimble Inc., Hexagon AB und ESRI Inc. verteidigen fest verankerte Konten, indem sie Sensoren, Analysesoftware und Cloud-Hosting in geschlossene Ökosysteme bündeln, die die Wechselkosten erhöhen. Ihre globalen Servicenetzwerke schrecken Verdrängung in regulierten Branchen ab, doch mittelständische Käufer tendieren zu kostengünstigeren Einzelzweck-Alternativen, was Marktführer unter Druck setzt, jährlich KI-gesteuerte Automatisierung zu veröffentlichen.

Matterport Inc. und Bentley Systems Inc. gewinnen Marktanteile, indem sie vertikale Vorlagen – beispielsweise virtuelle Immobilientouren und Infrastruktur-Asset-Management – in Abonnementpakete verpacken, die die Bereitstellungszeiten verkürzen. Pix4D SA und DroneDeploy unterbieten traditionelle Vermesser durch browserbasierte Photogrammetrie-Pipelines, die Desktop-Lizenzgebühren eliminieren. Die Partnerschaft von Hexagon AB mit NVIDIA Omniverse Cloud im Dezember 2025 ermöglichte die Echtzeit-Bearbeitung von 10-Terabyte-Punktwolken. Die Übernahme eines europäischen Analytikunternehmens durch Trimble Inc. im Januar 2026 fügte seinem Transportstack vorausschauende Wartung hinzu. Der Kauf eines generativen Design-Startups durch Autodesk Inc. im Juli 2025 integrierte KI-Geometriesynthese in die Forma-Plattform.

Die Übernahme von Standards prägt auch den Wettbewerb; Kommunen schreiben nun 3D-Tiles und CityGML in Ausschreibungsunterlagen vor und marginalisieren Anbieter, die an proprietären Schemata festhalten. Datensouveränitätsregeln erhöhen die Kosten für Multi-Region-Cloud-Betrieb und drücken kleinere Anbieter, denen lokalisiertes Hosting fehlt. Talentmangel in der Photogrammetrie-Nachbearbeitung erodiert die Servicemargen weiter, sodass Lieferanten automatisierte Merkmalsextraktion und Netzbereinigung in Kernwerkzeuge integrieren. Unternehmen, die offene Standards, Cloud-Skalierbarkeit und KI-gestützte Produktivität annehmen, sind positioniert, um überproportionale Gewinne zu erzielen, da Käufer sich auf belastbare, anbieterunabhängige Plattformen konsolidieren.

Marktführer im Bereich 3D-Kartierung und 3D-Modellierung

Autodesk Inc.

Bentley Systems Inc.

ESRI Inc.

Trimble Inc.

Hexagon AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein bedeutender Freiraum liegt an der Schnittstelle von GIS-BIM-Konvergenz und cloud-nativer Interoperabilität. Käufer wünschen sich Punktwolken, Meshes und BIM-Ergebnisse, die sich nahtlos zwischen Designplattformen und geodätischen Systemen bewegen, ohne manuelle Übersetzung. Anbietermaßnahmen unterstützen diese Richtung: Esri erweiterte im Mai 2026 mit der ArcGIS-Pro-Veröffentlichung die BIM- und CAD-Tools, und Esri führte außerdem ArcGIS for Autodesk Forma ein, um räumlichen Kontext in AECO-Workflows zu integrieren. Dies unterstützt integrierte Designstudien und genehmigungsfertige Ergebnisse, die mit maßgeblichen GIS-Ebenen verknüpft sind.

Ein weiterer Chancenbereich ist die Verbesserung des Scan-to-Model-Durchsatzes durch die Kombination kostengünstiger Erfassung mit KI-gestützter Verarbeitung. Dieser Ansatz verringert die Abhängigkeit von knappen Photogrammetrie-Nachbearbeitungskompetenzen. Tool-Updates wie LP360 v2026.1 (März 2026) fügten integrierte Photogrammetriefunktionen und KI-basierte Klassifizierung mit Unterstützung für ASPRS LAS v1.5 hinzu und entsprechen damit der Nachfrage nach standardisierten Punktwolken-Pipelines über gemischte Sensoren und nachgelagerte Anwendungen hinweg. Da Digital-Twin-Programme von der Pilot-Visualisierung zum operativen Einsatz übergehen, können Plattformen, die Reality Capture und 3D-Modelle mit Wartungs- und Gebäudesystemen verknüpfen, Käufer finden – unterstützt durch Autodesks Schritt, Betriebsdaten mit Design- und Engineering-Workflows durch die angekündigte MaintainX-Übernahme (Mai 2026) zu verbinden, sowie durch Cloud-Skalierungsinitiativen wie Autodesks strategische Zusammenarbeit mit AWS (Juni 2026).

Aktuelle Branchenentwicklungen

- Juni 2026: Autodesk unterzeichnete eine strategische Kooperationsvereinbarung mit Amazon Web Services, um cloudbasiertes Design und entsprechende Angebote voranzutreiben. Die Vereinbarung erweitert die Cloud-Bereitstellungsoptionen für rechenintensives 3D-Rendering, Zusammenarbeit und Datenmanagement und richtet Autodesk-Workflows an der Hyperscaler-Infrastruktur aus, die von vielen AECO- und Fertigungskunden genutzt wird.

- Mai 2026: Autodesk gab eine Vereinbarung zur Übernahme von MaintainX bekannt, um Betriebsdaten mit Design- und Engineering-Workflows zu verknüpfen. Der geplante Zusammenschluss erweitert Anwendungsfälle für 3D-Modellierung und Digital Twins auf Wartung und Betrieb, mit Schwerpunkt darauf, As-built-Modelle nach der Projektübergabe kontinuierlich aktuell zu halten.

- Juli 2024: Trimble und Esri erweiterten ihre langjährige Partnerschaft, um Innovationen im Bau- und Infrastrukturmanagement voranzutreiben. Eine tiefere Integration zwischen Feld-Workflows, GIS-Kontext und Projektabwicklung unterstützt eine engere Abstimmung von 3D-Kartierungsergebnissen mit nachgelagerten Design-, Baukontroll- und Anlagenmanagementprozessen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für 3D-Kartierung und 3D-Modellierung die Umsätze aus Software, Dienstleistungen und zugehöriger unterstützender Hardware, die zur Erfassung, Erstellung, Bearbeitung und Nutzung von 3D-Raummodellen und 3D-Szenen für Geschäfts- und öffentliche Anwendungsfälle verwendet werden.

Ausgeschlossen aus dem Anwendungsbereich: Wir zählen keine allgemeinen, reinen 2D-GIS-Tools, reine Unterhaltungsinhalte, die nicht mit Kartierungs- oder Raummodellierungsergebnissen verbunden sind, sowie kundenspezifische Einzelprojekte, die nicht als Produkte oder Dienstleistungen monetarisiert werden.

Übersicht der Segmentierung

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Typ

- 3D-Kartierung

- 3D-Modellierung

- Nach Anwendung

- Projektionskartierung

- Texturkartierung

- Karten und Navigation

- 3D-Rendering und Visualisierung

- Nach Endnutzerbranche

- Unterhaltung und Medien

- Gesundheitswesen

- Bauwesen und Konstruktion

- Automobil und Transport

- Verteidigung und Sicherheit

- Nach Bereitstellung

- Vor Ort

- Cloud

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wird verwendet, um den grundlegenden Nachfragepool festzulegen und die Annahmen auf beobachtbare Signale zu stützen. Wir überprüfen öffentliche Quellen wie geodätische Veröffentlichungen von USGS und NOAA, Fernerkundungspublikationen von NASA und ESA, Standards des Open Geospatial Consortium sowie IEEE- oder ACM-Papiere, die Kartierungsgenauigkeit, Punktwolken-Workflows und Rechenbedarf beschreiben. Für den nachfrageseitigen Kontext nutzen wir außerdem öffentliche Beschaffungsportale und Infrastrukturprogrammdokumente sowie Aktualisierungen von Regulierungsbehörden und Verkehrsbehörden, in denen 3D-Kartierung eingeführt wird.

Auf der Angebotsseite helfen uns Einreichungen, Jahresberichte, Produktdokumentationen und glaubwürdige Presseberichterstattung, Umsatzstrukturmuster, Verschiebungen zwischen Cloud- und On-Premise-Bereitstellungen sowie Preislogik zu verstehen. An einigen Stellen werden kostenpflichtige Abonnements für Unternehmensfinanzen und Nachrichten-Intelligence, Patentdatenbanken und Handelsdaten auf Sendungsebene verwendet, um Lieferantenaktivität und technologische Dynamik zu überprüfen, statt sich auf einen einzigen Datensatz zu verlassen. Die oben aufgeführten Quellen sind nur illustrativ, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls für die Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wird verwendet, um die Eingaben des Dimensionierungsmodells zu überprüfen und Lücken zu schließen, die die Sekundärforschung nicht eindeutig beantworten kann, wie typische Vertragsstrukturen, nutzungsabhängige Preisgestaltung und die Aufteilung der Ausgaben von Käufern zwischen Erfassung, Verarbeitung und laufenden Aktualisierungen. Wir sprechen mit Lösungsanbietern, Systemintegratoren und Endnutzern in allen wichtigen Regionen und gleichen dann Unterschiede darin ab, wie jede Gruppe 3D-Kartierung gegenüber 3D-Modellierung bezeichnet, damit die endgültigen Summen intern konsistent bleiben.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 12 % | APAC: 46 % |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 40 % | EMEA: 32 % |

| Kleinere Akteure: 20 % | Manager: 48 % | Amerika: 22 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-Down-Ansatz, bei dem die Ausgaben aus Adoptions- und Nutzungsindikatoren im Zusammenhang mit Kartierungs- und Modellierungs-Workflows rekonstruiert und dann anhand realistischer Preis- und Verlängerungsmuster in USD-Umsätze umgerechnet werden. Um das Modell praxisnah zu halten, konzentrieren wir uns auf Eingaben wie die installierte Basis für LiDAR- und Photogrammetrie-Erfassung, Cloud-Rendering- und Verarbeitungsauslastung, Rollouts von Digital-Twin-Programmen, Nachfrage aus Aktualisierungszyklen für Karten und Navigation sowie die Verschiebung hin zu Abonnement- und nutzungsbasierter Softwarepreisgestaltung.

Die Ergebnisse werden anschließend mit selektiven Bottom-Up-Signalen überprüft, etwa durch Stichproben von Anbieterumsatzangaben, Triangulation typischer Preisspannen für Lizenzen und Dienstleistungen sowie Validierung von Volumenannahmen durch Kanalgespräche. Wo direkte Werte nicht verfügbar sind, werden Lücken mithilfe von Proxys wie regionalen Projektzahlen, Beschaffungshäufigkeit und bekannten Produktivitätsverhältnissen zwischen Rohaufnahmen und fertigen 3D-Ergebnissen behandelt.

Für die Prognose verwenden wir hauptsächlich Szenarioanalysen, die durch regressionsähnliche Beziehungen zwischen Nachfragetreibern und Ausgaben gestützt werden, und passen den endgültigen Verlauf anhand des Expertenkonsenses zum Zeitpunkt der Adoption an. Die Szenarien sind an Veränderungsfaktoren wie die Sensordurchdringung in Smartphones und Feldgeräten, Cloud-Kostentrends, Infrastrukturdigitalisierung und Genauigkeitsanforderungen bei regulierten oder sicherheitskritischen Einsätzen verankert.

Datenvalidierung & Aktualisierungszyklus

Prüfungen werden in Schichten durchgeführt, damit die endgültigen Zahlen nicht von einer einzigen Annahme abhängen. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie Beschaffungsdynamik, offengelegten Vertragsgewinnen, Patentintensität in relevanten Workflows und regionalen Adoptionsnarrativen aus Interviews und überprüfen dann die Treiber erneut, falls sich das Modell außerhalb angemessener Bereiche bewegt.

Vor der Freigabe werden Abweichungsprüfungen von einem weiteren Analysten überprüft, und jede größere Sprungveränderung löst eine erneute Kontaktaufnahme mit ausgewählten Befragten aus, um zu bestätigen, ob die Bewegung real ist oder durch Modellmechanik verursacht wird. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie große Plattformänderungen, neue Einsatzmuster oder bedeutende makroökonomische Nachfrageverschiebungen. Unmittelbar vor der Lieferung wird ein abschließender Durchgang durchgeführt, damit die Kunden die neueste aktualisierte Sicht erhalten.

Vergleich der Marktdimensionierung für 3D-Kartierung und 3D-Modellierung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktgrößen für 3D-Kartierung und 3D-Modellierung zu sehen, da jeder Publisher die Marktabgrenzung etwas anders zieht und auch unterschiedliche Zeitpunkte für Währungs- und Inflationsannahmen wählt. Unterschiede ergeben sich auch daraus, wie Dienstleistungen behandelt werden, wie die Cloud-Nutzung in Umsatz umgerechnet wird und ob benachbarte Kategorien in dieselbe Zahl einfließen.

Einige veröffentlichte Zahlen verwenden eine breitere Auslegung, die verwandte 3D-Software- und Visualisierungsausgaben einbezieht, die nicht immer mit Ergebnissen der räumlichen Kartierung verbunden sind. Bei Mordor Intelligence wird die Schätzung nur gezählt, wenn der Umsatz direkt mit Workflows für 3D-Kartierung und 3D-Modellierung (Erfassung, Verarbeitung, Modellierung und Aktualisierungsdienste) verknüpft ist, und allgemeine 3D-Design-Tools, die keine geodätischen oder räumlich referenzierten Ergebnisse erzeugen, bleiben außerhalb des Anwendungsbereichs.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,74 Mrd. USD (2026) | |

| Branchenforschungspublisher A | 7,12 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und wendet möglicherweise eine engere Umrechnung von Cloud- und Dienstleistungsumsatz an, was bezahlte Verarbeitung und wiederkehrende Aktualisierungsarbeiten in schnell adoptierenden Anwendungsfällen unterbewerten kann. |

| Marktforschungspublisher B | 5,42 Mrd. USD (2024) | Berichtet einen kleineren Ausgangspunkt für 2024 und scheint sich auf eine engere Ausgabendefinition und abweichende Wachstumsannahmen zu stützen, was den erfassten Wert integrierter Kartierungs- plus Modellierungsprogramme verringern kann. |

Der Vergleich zeigt, dass der Großteil der Streuung durch die Jahresausrichtung und die Frage erklärt wird, was als monetarisierte Workflow-Ausgaben gegenüber benachbarter 3D-Software gezählt wird. Indem die Eingaben an beobachtbare Adoptionssignale gebunden bleiben und Preis- und Verlängerungslogik durch Interviews überprüft wird, bleibt die endgültige Zahl für die Planung nachvollziehbar und wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße und der CAGR des Marktes für 3D-Kartierung und 3D-Modellierung bis 2031?

Der Markt soll bis 2031 USD 18,44 Milliarden erreichen und im Zeitraum 2026–2031 mit einem CAGR von 13,62 % wachsen.

Welches Komponentensegment wächst bis 2031 am schnellsten?

Dienstleistungen führen das Wachstum mit einem CAGR von 14,28 % an, da Unternehmen Photogrammetrie-Nachbearbeitung, Cloud-Migration und Integration digitaler Zwillinge auslagern.

Warum soll der asiatisch-pazifische Raum Nordamerika beim Wachstum übertreffen?

Umfangreiche Smart-City-Rollouts in China, Indiens liberalisierte Geospatial-Datenpolitik und Japans Vorgaben für Gebäudeinformationsmodellierung treiben die Region auf einen CAGR von 14,67 %, der das reife Tempo Nordamerikas übertrifft.

Wie beeinflussen Smartphone-LiDAR-Sensoren die Akzeptanz?

Integriertes LiDAR in Flaggschiff-Smartphones liefert millimetergenaue Scans ohne dedizierte Hardware, senkt die Einstiegskosten und erweitert die 3D-Erfassung auf Auftragnehmer und Facility-Manager.

Welche regulatorischen Vorgaben treiben die Nachfrage nach öffentlicher Infrastruktur an?

ISO-19650-konforme Anforderungen an digitale Zwillinge im Vereinigten Königreich, in New South Wales und mehrere US-amerikanische Transportförderprogramme wandeln Compliance in wiederkehrende Software- und Dienstleistungsausgaben um.

Wie senkt Cloud-Bereitstellung die Gesamtbetriebskosten für KMU?

Verbrauchsbasierte GPU-Instanzen führender Hyperscaler ersetzen kapitalintensive Rendering-Farmen und bündeln Rechenleistung, Speicher und Zusammenarbeit unter vorhersehbaren Betriebskosten.

Seite zuletzt aktualisiert am: