Marktgröße und Marktanteil für ophthalmologische Geräte in Spanien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

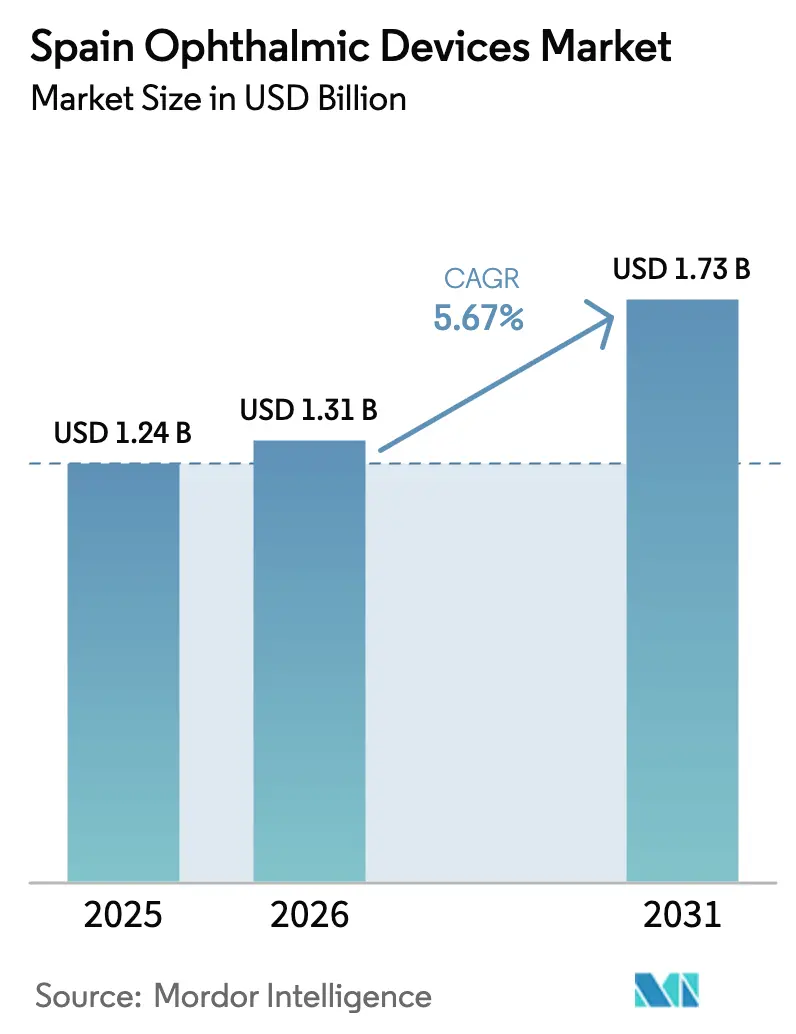

| Marktgröße im Basisjahr (2025) | 1.24 Milliarden US-Dollar |

| Marktgröße (2026) | 1.31 Milliarden US-Dollar |

| Marktgröße (2031) | 1.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.67% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für ophthalmologische Geräte in Spanien von Mordor Intelligence

Die Marktgröße für ophthalmologische Geräte in Spanien wird voraussichtlich von USD 1,24 Milliarden im Jahr 2025 und USD 1,31 Milliarden im Jahr 2026 auf USD 1,73 Milliarden bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 5,67 % verzeichnen.

Spaniens rascher demografischer Wandel hin zu einer älteren Bevölkerung steigert die Nachfrage nach Behandlungen von Katarakt, Glaukom und altersbedingter Makuladegeneration. Öffentliche Konjunkturmaßnahmen im Rahmen des Plans für Erholung, Transformation und Resilienz verkürzen die Ersatzzyklen für chirurgische Mikroskope, optische Kohärenztomographie (OCT)-Scanner und Phakoemulsifikationskonsolen. Künstliche Intelligenz in Funduskameras und OCT-Systemen entlastet Ärzte und beschleunigt das Screening auf diabetische Retinopathie, während der eingehende Medizintourismus die Premium-Nachfrage im Bereich der refraktiven Chirurgie entlang der Mittelmeerküste aufrechterhält. Gleichzeitig veranlassen Nachhaltigkeitsziele von Krankenhäusern die Einkäufer dazu, biobasierte Einweginstrumente zu bevorzugen, was den Beschaffungskriterien eine ökologische Dimension verleiht.

Wichtigste Erkenntnisse des Berichts

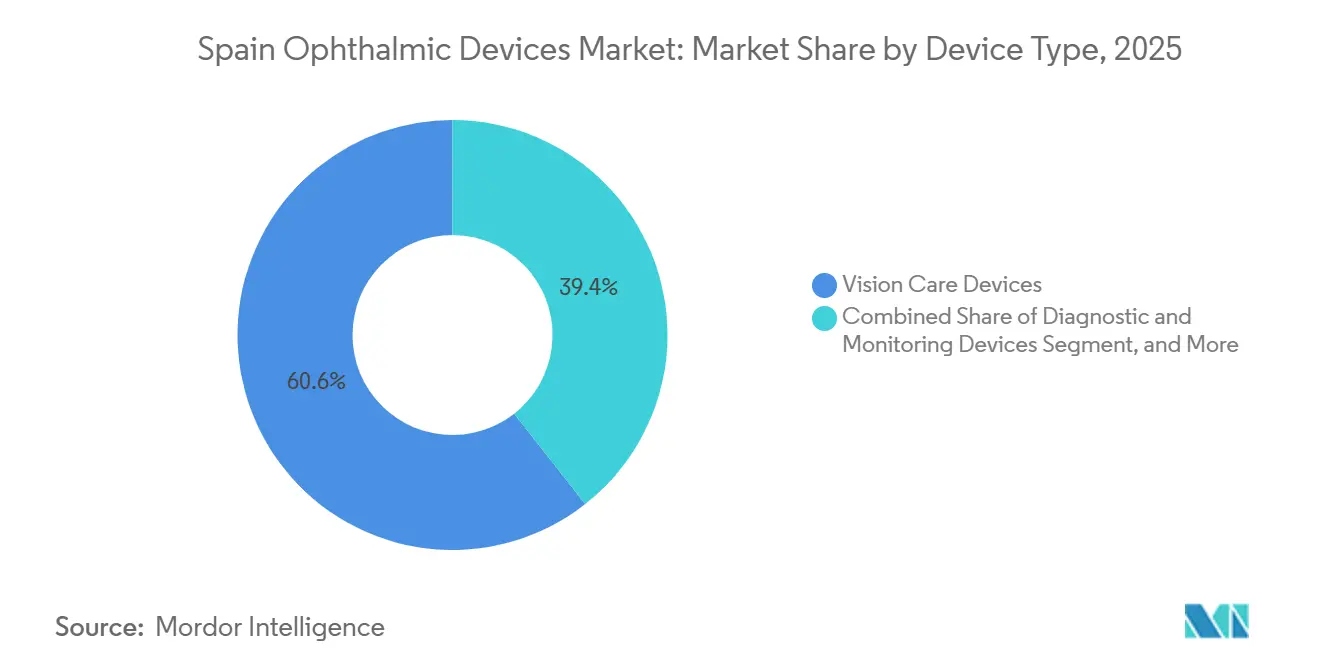

- Nach Gerätetyp führten Sehpflegegeräte den Markt für ophthalmologische Geräte in Spanien mit einem Marktanteil von 60,59 % im Jahr 2025 an, während Diagnose- und Überwachungsgeräte bis 2031 eine CAGR von 7,64 % verzeichnen sollen.

- Nach Krankheitsindikation entfiel auf Katarakt im Jahr 2025 ein Anteil von 37,66 % am Markt für ophthalmologische Geräte in Spanien, während Geräte für diabetische Retinopathie zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,98 % wachsen werden.

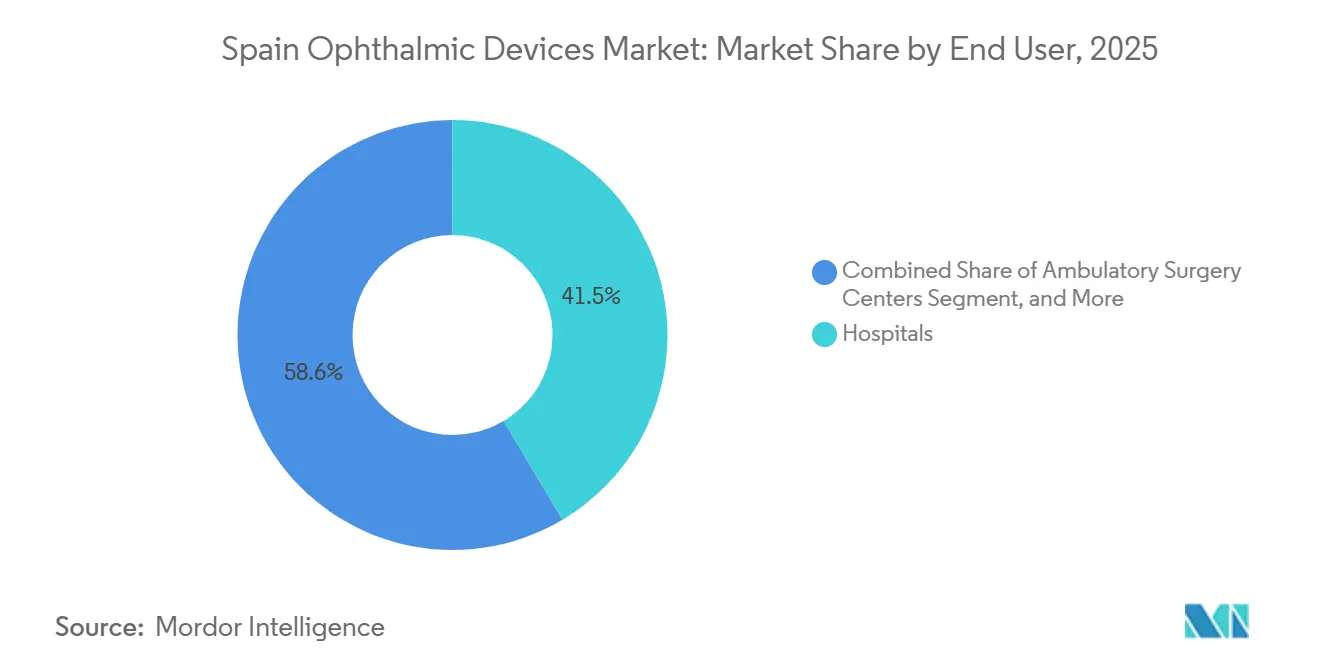

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 41,45 % des Marktes für ophthalmologische Geräte in Spanien; ambulante Operationszentren werden bis 2031 voraussichtlich eine CAGR von 9,41 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für ophthalmologische Geräte in Spanien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasch alternde Bevölkerung treibt Katarakt-, AMD- und Glaukomeingriffe voran | +1.2% | Galicien, Kastilien und León, Asturien | Langfristig (≥ 4 Jahre) |

| Einführung von KI-gestützter OCT und Fundusbildgebung in Krankenhäusern | +0.8% | Katalonien, Madrid, Navarra | Mittelfristig (2–4 Jahre) |

| Finanzierung ophthalmologischer Geräte durch den staatlichen Wiederaufbauplan | +1.0% | Landesweit unterversorgte Gebiete | Kurzfristig (≤ 2 Jahre) |

| Expansion privater Augenheilkundeketten | +0.9% | Madrid, Barcelona, Valencia | Mittelfristig (2–4 Jahre) |

| Eingehender Medizintourismus für refraktive Chirurgie und Kataraktoperationen | +0.5% | Costa del Sol, Balearische Inseln | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsziele von Krankenhäusern begünstigen biobasierte Instrumente | +0.3% | Katalonien, Baskenland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasch alternde Bevölkerung treibt Katarakt-, AMD- und Glaukomeingriffe voran

Die Lebenserwartung erreichte im Jahr 2024 83,2 Jahre, und der Anteil der Bürger im Alter von 65 Jahren oder älter stieg im Jahr 2025 auf 20,4 %, wobei diese Trends bis 2050 voraussichtlich zunehmen werden.[1]Instituto Nacional de Estadística, „Bevölkerungsprojektionen 2024–2050,” ine.es Die Kataraktprävalenz übersteigt nun 60 % bei Spaniern über 70 Jahren und erzeugt jährlich rund 450.000 Operationen. Regionen mit der ältesten Bevölkerung erneuern ihre Phako-Systeme und Premium-Intraokularlinsen-Bestände, um die Nachfrage zu decken. Die universelle Krankenversicherung stabilisiert die Eingriffszahlen, doch die ländliche Streuung lenkt das Interesse auf tragbare OCT-Scanner und Smartphone-Funduskameras für die Triage in der Primärversorgung.

Einführung von KI-gestützter OCT und Fundusbildgebung in spanischen Krankenhäusern

Die NaIA-RD-Plattform Navarras untersuchte im Jahr 2024 78.000 Diabetespatienten mit einer Sensitivität von 94 %, und das MIRA-Netzwerk Kataloniens verarbeitete im selben Jahr mehr als 100.000 Bilder.[2]Ministerio de Sanidad, „Wiederaufbauplan Komponente 18 Geräteerneuerung,” sanidad.gob.es Diese Pilotprojekte entlasten Facharztengpässe – ein wichtiger Aspekt, da Spanien einen Augenarzt auf je 4.200 Einwohner hat. Anbieter integrieren KI nun in die Gerätefirmware; das SPECTRALIS-Update von Heidelberg Engineering reduziert die Bildinterpretationszeit auf zwei Minuten. Die regulatorische Unterstützung ist solide, mit 12 CE-Kennzeichnungen für ophthalmologische KI-Software, die im Jahr 2024 erteilt wurden.

Finanzierung ophthalmologischer Geräte durch den staatlichen Wiederaufbauplan

Komponente 18 des nationalen Plans sah EUR 1,2 Milliarden (USD 1,3 Milliarden) für die Installation von 750 Hightech-Geräten bis Dezember 2025 vor. Extremadura und Kastilien-La Mancha stellten mehr als EUR 40 Millionen für OCT- und Femtosekundenplattformen bereit. Die Ersatzzyklen verkürzen sich; das Durchschnittsalter der Phako-Konsolen sank von 9,2 Jahren im Jahr 2023 auf 7,4 Jahre im Jahr 2025.

Expansion privater Augenheilkundeketten steigert die Gerätebeschaffung

Clínica Baviera betreibt 83 Kliniken und investierte im Jahr 2024 EUR 12 Millionen in die Bereitstellung von 15 neuen Femtosekundenlasern. Miranza, jetzt Teil von Veonet, erzielt einen Jahresumsatz von EUR 83 Millionen und standardisiert seinen Gerätepark, um Mengenrabatte zu sichern. Die Wartezeiten in öffentlichen Krankenhäusern betragen durchschnittlich 112 Tage für Kataraktoperationen, verglichen mit 18 Tagen in Privatkliniken, was die Patientenmigration und die Geräteakzeptanz beschleunigt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten und eingeschränkte Erstattung für Premium-Geräte | −0.7% | Budgetbeschränkte Regionen | Kurzfristig (≤ 2 Jahre) |

| Strenge EU-MDR- und AEMPS-Genehmigungsfristen | −0.5% | Landesweit | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten ophthalmologischen Technikern | −0.4% | Ländliche Provinzen | Mittelfristig (2–4 Jahre) |

| Haushaltsunterschiede zwischen autonomen Gemeinschaften | −0.6% | Einkommensschwache Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten und eingeschränkte Erstattung für Premium-Geräte

Femtosekundenlaser kosten zwischen EUR 400.000 und EUR 600.000, doch die öffentliche Erstattung pro Kataraktfall beträgt EUR 1.850, unverändert seit 2019. Private Versicherer decken Upgrades nur in Tarifen der oberen Klasse ab, was den Zugang auf 18 % der privat versicherten Bürger beschränkt. Krankenhäuser bevorzugen daher langlebige, hochdurchsatzfähige Systeme gegenüber Premium-Plattformen, was den spanischen Markt für ophthalmologische Geräte in kostenorientierte öffentliche Ausschreibungen und technologiegetriebene Privatkliniken aufteilt.

Strenge EU-MDR/AEMPS-Genehmigungsfristen

Die EU-MDR verlängerte die regulatorische Zulassung von 6 auf 18 Monate, was die ophthalmologischen Einreichungen in Spanien im Jahr 2024 um 28 % reduzierte. Vierzehn Nischenanbieter zogen sich aufgrund der Compliance-Kosten aus Europa zurück, was zu kurzfristigen Engpässen bei pädiatrischen Linsen und torischen Implantaten führte.[3]MedTech Europe, „Branchenumfrage 2024,” medtecheurope.org Krankenhäuser sehen sich nun mit Vorlaufzeiten von neun bis zwölf Monaten für neu zertifizierte Geräte konfrontiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Sehpflege dominiert, Diagnostik beschleunigt sich

Sehpflegegeräte hielten im Jahr 2025 einen Marktanteil von 60,59 % am Markt für ophthalmologische Geräte in Spanien, gestützt durch 1.200 Optikgeschäfte, die von EssilorLuxotticas GrandVision und Multiópticas betrieben werden, während CooperVision-Linsen etwa 28 % des Kontaktlinsenerlöses sicherten. Diagnose- und Überwachungsgeräte werden bis 2031 eine CAGR von 7,64 % verzeichnen – die höchste unter allen Kategorien –, da Krankenhäuser in Swept-Source-OCT und KI-fähige Funduskameras investieren. OCT-Scanner allein machen 37 % des Diagnoseumsatzes aus, und Geräte von Carl Zeiss Meditec und Heidelberg Engineering sind in rund 65 % der öffentlichen Krankenhäuser vorhanden.

Die Marktgröße für ophthalmologische Geräte in Spanien im Bereich chirurgischer Plattformen steigt, da Femtosekundenlaser die manuelle Kapsulotomie ersetzen und minimalinvasive Glaukomimplantate häufiger in Kombination mit Kataraktoperationen eingesetzt werden. Vitreoretinale Instrumente wechseln zu 27-Gauge-Instrumentierung für eine schnellere Erholung, und Roboterprototypen sind nach 2026 für die kommerzielle Markteinführung vorgesehen.

Nach Krankheitsindikation: Katarakt führt, diabetische Retinopathie steigt stark an

Katarakt erfasste 37,66 % des Umsatzes im Jahr 2025. Mehr als 1,2 Millionen Spanier sind klinisch für eine Operation qualifiziert, doch Kapazitätsbeschränkungen halten die jährlichen Eingriffszahlen bei 450.000. Der Markt für ophthalmologische Geräte in Spanien für diabetische Retinopathie expandiert mit einer CAGR von 6,98 %, angetrieben durch 14,8 % der Erwachsenen, die mit Diabetes leben, und KI-Screening, das die Krankheit früher erkennt.

MIGS-Implantate ermöglichen die Druckkontrolle im ambulanten Bereich und steigern die Nachfrage nach Einwegstents. Anti-VEGF-Therapien dominieren das AMD-Management und erzeugen wiederkehrende Umsätze für Injektionssets und bildgebende Nachsorge.

Nach Endnutzer: Krankenhäuser als Anker, ambulante Operationszentren gewinnen an Dynamik

Krankenhäuser behielten im Jahr 2025 einen Anteil von 41,45 % an den Endnutzerausgaben und führten 70 % der Katarakt- und 85 % der vitreoretinalen Eingriffe im Rahmen zentralisierter Beschaffung durch, die Service und Verbrauchsmaterialien bündelt. Der Markt für ophthalmologische Geräte in Spanien, angetrieben durch ambulante Operationszentren, wird bis 2031 voraussichtlich um 9,41 % pro Jahr wachsen, da diese die Kataraktkosten auf EUR 1.200 pro Fall senken und Lizenzen in 9 Monaten erhalten.

Fachkliniken wie Clínica Baviera und Miranza betreiben hochausgelastete Operationssäle und digitale Buchungssysteme. Optikeinzelhändler erweitern die Triage im Geschäft und bringen handgehaltene Autorefraktometer und Tonometer in die Primärversorgungsabläufe ein.

Geografische Analyse

Madrid, Katalonien und Andalusien machen 45 % der nationalen Bevölkerung aus und verfügen über dichte Krankenhausnetzwerke. Madrid allein beherbergt 28 % der Femtosekundenlaser und 35 % der Swept-Source-OCT-Geräte, was die Kaufkraft der Hauptstadtregion unterstreicht. Katalonien führt bei der Einführung von Tele-Retina mit 47 tragbaren Funduskameras und einer Screening-Abdeckung von 68 % in seiner diabetischen Gemeinschaft.

Andalusien kämpft mit einer Diabetesprävalenz von 16,2 % bei Erwachsenen und geringeren Gesundheitsausgaben, was zu Wartezeiten von 138 Tagen für Kataraktoperationen führt, trotz EUR 1,8 Milliarden an EU-Kohäsionsmitteln für 85 neue OCT-Scanner und 12 Femtosekundensysteme. Kleinere Regionen wie Navarra und das Baskenland übertreffen ihre Gewichtsklasse; Navarra erreichte eine KI-Screening-Sensitivität von 94 %, und das Baskenland weist die höchste Pro-Kopf-Dichte an chirurgischen Geräten auf.

Regulatorisches Umfeld

Ophthalmologische Geräte, die in Spanien vermarktet werden, unterliegen der EU-Medizinprodukteverordnung (MDR) 2017/745 sowie dem nationalen Rahmenwerk Spaniens gemäß dem Königlichen Dekret 192/2023, wobei die Spanische Agentur für Arzneimittel und Medizinprodukte (AEMPS) als nationale zuständige Behörde fungiert. Hersteller und andere Wirtschaftsakteure müssen die technische Dokumentation, die Vigilanzanforderungen (einschließlich der Meldung schwerwiegender Vorfälle) und die Anforderungen an die Marktüberwachung nach der MDR aufeinander abstimmen und gleichzeitig die spanienspezifischen nationalen Melde- und Vermarktungsschritte erfüllen, die über die AEMPS abgewickelt werden. Ein wichtiger Wendepunkt für die Compliance ereignete sich am 28. Mai 2026, als die ersten vier EUDAMED-Module auf EU-Ebene für Hersteller, Importeure und Bevollmächtigte verpflichtend wurden, was die Bedeutung EU-weiter Betreiber- und Geräteregistrierungen neben den nationalen Prozessen Spaniens erhöhte. Für Nicht-EU-Lieferungen nach Spanien stehen Wirtschaftsakteure außerdem vor operativen Anforderungen wie einer AEMPS-Betriebslizenz für den Import, zollrechtlichen Gesundheitskontrollen durch die pharmazeutische Aufsichtsbehörde über das SIFAEX-System sowie der geltenden Zollbehandlung für medizinische Geräte, die für Nicht-EU-Produkte in der Regel im niedrigen einstelligen Bereich liegt (häufig wird ein Bereich von etwa 3 % bis 5 % genannt).

Wettbewerbslandschaft

Die fünf größten Anbieter hielten über Direktvertrieb und exklusive Distributoren einen bedeutenden Anteil am Markt für ophthalmologische Geräte in Spanien. Alcon dominiert Kataraktplattformen mit Centurion und PanOptix, während Carl Zeiss Meditec zwei Drittel der installierten OCT-Basis besitzt. EssilorLuxottica kontrolliert die Einzelhandelskanäle nach der Übernahme von 900 spanischen Geschäften über GrandVision und ermöglicht so eine vertikale Integration vom Glas bis zum Verbraucher.

Marktlücken in Kastilien-La Mancha, Extremadura und Murcia locken Herausforderer an, die Installation, Schulung und eingriffsbezogene Preisgestaltung bündeln, um fiskalische Beschränkungen zu überwinden. Die EVO+-Linse von STAAR Surgical erfasste im Jahr 2024 18 % des refraktiven Linsenaustauschs, und Ziemer verkauft einen Femtosekundenlaser, der 25 % günstiger als die Marktführer ist, was kostenempfindliche Kliniken anspricht.

Technologische Differenzierung ist entscheidend. Die Harmony-Plattform von Topcon integriert eine KI-Schichtsegmentierung, die die Überprüfungszeit um 75 % verkürzt, und Alcon meldete im Jahr 2024 14 spanische Patente für Fluidik, IOL-Materialien und Visualisierungsalgorithmen an. Kleinere Unternehmen konzentrieren sich auf Nischenwerkzeuge, um direkte Konfrontationen mit Premium-Portfolios zu vermeiden.

Marktführer für ophthalmologische Geräte in Spanien

Alcon Inc.

Carl Zeiss Meditec AG

Essilor International SA

Johnson & Johnson Vision Care

Bausch + Lomb Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Digitalisierung und Compliance-Tools schaffen kurzfristig Freiräume für Anbieter und Servicepartner, die die Vermarktung und das Lebenszyklusmanagement in der MDR-Ära für Krankenhäuser und private Ketten vereinfachen können. Im Juni 2026 führte die AEMPS RECOPS ein, eine IT-Anwendung für die obligatorische Registrierung von Medizinprodukten (mit Ausnahme von Sonderanfertigungen) und IVDs, was den Wandel hin zu strukturierten, nachverfolgbaren Produktregistrierungsprozessen in Spanien verstärkt. Dies unterstützt Chancen für Hersteller und Distributoren, die die Lieferung ophthalmologischer Geräte mit stärkeren regulatorischen Abläufen (UDI, Registrierung, Vigilanzbereitschaft) kombinieren, sowie für Krankenhausgruppen, die ihre Geräteflotten (OCT, Funduskameras, chirurgische Plattformen) standardisieren, um Wartung, Schulung und Software-Updates zu optimieren. Beschaffung und der Aufbau lokaler Kapazitäten sind ebenfalls erkennbare Chancenbereiche, da die Beschaffung in Spanien dezentral auf 17 autonome Gemeinschaften verteilt ist, was Anbieter dazu zwingt, sich an regionale Ausschreibungs- und Serviceerwartungen anzupassen, anstatt sich auf einen einzigen nationalen Vertriebsweg zu verlassen. Von Fenin 2026 hervorgehobene Initiativen auf Branchenebene, einschließlich Forderungen nach wertorientierter Beschaffung und Vertragsindexierung, unterstreichen die Nachfrage nach ergebnisorientierten Angeboten in den Behandlungspfaden für Kataraktoperationen und diabetische Retinopathie, in denen KI-gestützte Screening-Plattformen bereits im Einsatz sind (zum Beispiel NaIA-RD in Navarra und das MIRA-Netzwerk in Katalonien). Fenin beschrieb außerdem eine breite Basis von mehr als 1.000 Unternehmen in den Bereichen Herstellung, Vertrieb und Import, was das adressierbare Partnerökosystem für auf Spanien ausgerichtete Installations-, Schulungs- und After-Sales-Netzwerke stärkt, die Einführungszyklen in Krankenhäusern und schnell wachsenden ambulanten Einrichtungen verkürzen können.

Aktuelle Branchenentwicklungen

- April 2026: Alcon stellte auf der ASCRS 2026 die Intraokularlinsenlinie Clareon TruPlus vor und erweiterte damit die Positionierung seines IOL-Portfolios im Hinblick auf eine verbesserte Schärfentiefe durch das Opti-Balance-Design. Dies verstärkt die Wettbewerbsintensität im Premium-Kataraktsegment und unterstützt Upselling-Strategien in spanischen Privatkliniken, in denen Patienten für Upgrades über die Standardkostenerstattung hinaus bezahlen.

- Juni 2026: Die AEMPS führte RECOPS ein, eine IT-Plattform für die obligatorische Registrierung von Medizinprodukten und IVDs, die die Rückverfolgbarkeit und das Lebenszyklusmanagement in spanischen Krankenhäusern und bei Distributoren stärkt. Die Plattform verknüpft die Geräteregistrierung mit Vigilanzmeldungen und Marktüberwachungsprozessen und prägt damit die Beschaffung und Wartung ophthalmologischer Geräte.

- September 2025: Fenin skizzierte Initiativen zur wertorientierten Beschaffung und Vertragsindexierung für ophthalmologische Geräte in ganz Spanien und unterstrich damit die Nachfrage nach ergebnisorientierter Beschaffung in den Behandlungspfaden für Kataraktoperationen und diabetische Retinopathie. Das Programm signalisiert eine breitere Validierung klinischer Ergebnisse bei Beschaffungsentscheidungen in Krankenhäusern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht wird der spanische Markt für ophthalmologische Geräte als die Umsätze definiert, die mit Geräten erzielt werden, die zur Diagnose, Überwachung, Korrektur oder Behandlung von Augenerkrankungen in Spanien eingesetzt werden, sowohl im öffentlichen als auch im privaten Versorgungsbereich.

Ausschlüsse vom Umfang: Wir schließen veterinärmedizinische ophthalmologische Geräte sowie frei verkäufliche Kosmetikprodukte aus, die nicht für klinische Augengesundheitsergebnisse verwendet werden.

Übersicht der Segmentierung

- Nach Gerätetyp

- Diagnose- und Überwachungsgeräte

- OCT-Scanner

- Fundus- und Netzhautkameras

- Hornhauttopographiesysteme

- Ultraschallbildgebungssysteme

- Sonstige Diagnose- und Überwachungsgeräte

- Chirurgische Geräte

- Chirurgische Geräte für Katarakt

- Chirurgische Geräte für Vitreoretinaleingriffe

- Chirurgische Geräte für Glaukom

- Sonstige chirurgische Geräte

- Sehpflegegeräte

- Brillenfassungen und -gläser

- Kontaktlinsen

- Diagnose- und Überwachungsgeräte

- Nach Krankheitsindikation

- Katarakt

- Glaukom

- Diabetische Retinopathie

- Sonstige Krankheitsindikationen

- Nach Endnutzer

- Krankenhäuser

- Ophthalmologische Fachkliniken

- Ambulante Operationszentren

- Sonstige Endnutzer

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Zunächst wurde eine erste Sekundärforschung durchgeführt, um den Nachfrage- und Angebotskontext in Spanien aufzubauen, bevor die Zahlen finalisiert wurden. Wir stützten uns auf öffentliche Gesundheits- und Bevölkerungsindikatoren wie nationale Gesundheitsstatistiken, OECD-Gesundheitsdaten und demografische Eurostat-Reihen, die helfen, Behandlungsvolumina und das Wachstum des Patientenpools zu erklären.

Zur gerätespezifischen Fundierung haben wir außerdem Quellen wie auf Spanien ausgerichtete Beschaffungs- und Erstattungshinweise öffentlicher Stellen, gegebenenfalls Zoll- und Handelsstatistiken sowie von Experten begutachtete ophthalmologische Fachzeitschriften herangezogen, die Nutzungstrends für Diagnostik und Katarakt- bzw. refraktive Eingriffe berichten. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Pressemitteilungen wurden verwendet, um Verschiebungen im Produktmix und Preisentwicklungen zu überprüfen, während eine kostenpflichtige Datenbank für Unternehmensfinanzdaten und eine weitere für Patente selektiv eingesetzt wurden, um die Umsatzexposition und Innovationsintensität zu validieren. Die hier genannten Sekundärquellen sind beispielhaft und nicht erschöpfend, und viele weitere Referenzen wurden geprüft, um Daten zu sammeln, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, wie sich die Nachfrage nach ophthalmologischen Geräten in Spanien tatsächlich bildet, und anschließend zu bestätigen, was über Krankenhäuser, Fachkliniken sowie optische und Vertriebskanäle beschafft wird. Wir sprachen mit einer Mischung aus Herstellern, Distributoren, Dienstleistern, Klinikern und beschaffungsorientierten Ansprechpartnern, um Annahmen zu Behandlungsdurchsatz, Austauschzyklen und realistischen Preisspannen zu prüfen.

Da Spanien Teil einer breiteren EU-Lieferkette ist, haben wir die Eingaben auch mit regionalen Experten abgeglichen, die Importe, Ausschreibungsverhalten und Geräteaufrüstungszyklen verfolgen. Dies half, Lücken zu schließen, die die Sekundärforschung allein nicht abdecken konnte.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 17 % | |

| Mid-Tier: 53 % | Funktions-/Bereichsleiter: 33 % | |

| Kleinere Akteure: 17 % | Manager: 50 % |

Marktgrößenbestimmung und Prognose

Die Marktgrößenbestimmung wurde mit einer Top-down- und Bottom-up-Struktur verankert, wobei Spaniens diagnostizierter und behandelter Augenpflegebedarfspool zunächst aus Demografie und Versorgungsnutzung rekonstruiert und dann über Behandlungsintensität und Bedarf an installierter Basis in eine Gerätenachfrage übersetzt wird. Diese Gesamtsummen wurden anschließend durch selektive Bottom-up-Prüfungen bestätigt, etwa durch Stichproben durchschnittlicher Verkaufspreise multipliziert mit geschätzten Absatzmengen für wichtige Gerätegruppen, gefolgt von Prüfungen der Vertriebskanäle, um die Ergebnisse realistisch zu halten.

Zu den wichtigsten im Modell verwendeten Eingaben zählen die Aktivität bei Katarakt- und refraktiven Eingriffen, die Nutzung von ophthalmologischer Bildgebung und Diagnostik, Austauschzyklen der installierten Gerätebasis, der Zeitpunkt von Ausschreibungen in öffentlichen Einrichtungen sowie die Preisentwicklung bei höherwertigen Geräten (zum Beispiel Bildgebungssysteme und chirurgische Plattformen). Wo Bottom-up-Signale für kleinere Kanäle fehlten, wurden Lücken mit konservativen Durchdringungsannahmen behandelt, die in Interviews erneut geprüft und nur angepasst wurden, wenn mehrere Befragte übereinstimmten.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit das Wachstum basierend auf Behandlungswachstum, dem Zeitpunkt der Budgetfreigabe und Aufrüstungszyklen flexibel angepasst und anschließend über von Feldexperten als angemessen betrachtete Jahr-zu-Jahr-Adoptionsmuster geglättet werden konnte. Wir haben die Prognoseschritte bewusst einfach gehalten, damit sie jedes Jahr mit aktualisierten Eingaben wiederholt werden können, ohne auf schwer zu beschaffende Transaktionsdatensätze angewiesen zu sein.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgte durch wiederholte Gegenprüfungen anhand unabhängiger Signale, sodass kein einzelner Datensatz die endgültige Zahl allein bestimmen konnte. Wir haben die Modellergebnisse mit Behandlungstrends, der Logik der installierten Basis und der Preisentwicklung verglichen und anschließend alle starken Ausschläge erneut geprüft, die nicht mit bekanntem Beschaffungs- oder Austauschverhalten übereinstimmten.

Vor der endgültigen Freigabe durchläuft die Arbeit eine mehrstufige Analystenprüfung, und Nachfassgespräche werden ausgelöst, wenn Annahmen über einen vereinbarten Bereich hinausgehen oder neue öffentliche Aktualisierungen wichtige Eingaben verändern. Berichte werden jährlich aktualisiert, mit Zwischenupdates, wenn wesentliche Ereignisse eintreten, etwa größere Änderungen bei der Kostenerstattung oder Verschiebungen in der Beschaffung. Unmittelbar vor der Auslieferung wird eine letzte Prüfung durchgeführt, damit Kunden die aktuellste verfügbare Sicht erhalten.

Marktgröße für ophthalmologische Geräte in Spanien von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Es ist normal, dass für ophthalmologische Geräte in Spanien unterschiedliche Marktwerte veröffentlicht werden, selbst wenn der Themenname gleich erscheint. Die Unterschiede ergeben sich in der Regel daraus, was als Gerätemarkt gezählt wird im Vergleich zu einem breiteren Sehpflege-Warenkorb, welches Jahr als Basisjahr behandelt wird und wie Preis- und Behandlungswachstum fortgeschrieben werden.

Durch die Verfolgung von behandlungsbezogenen Nachfragesignalen und Austauschzyklen der installierten Basis hält Mordor Intelligence den Wert auf klinische Diagnose- und Chirurgiegeräte sowie Sehpflegegeräte fokussiert und schließt Nicht-Geräte-Sehpflegeartikel wie Brillen und Kosmetikprodukte aus, die die Gesamtsummen nach oben treiben können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,24 Mrd. USD (2025) | |

| Branchenverlag A | 1,31 Mrd. USD (2025) | Verwendet einen breiteren Anwendungsbereich für Ophthalmologie und Sehpflege, der Artikel wie Brillen und weiche Kontaktlinsen einschließen kann, was den adressierbaren Umsatzpool über klinische Geräte hinaus erweitert. |

| Fachforschungsinstitut B | 0,05 Mrd. USD (2024) | Erfasst nur einen engen Ausschnitt der Kategorie, mit Fokus auf ophthalmologische chirurgische Handinstrumente, sodass der Wert nicht mit einer vollständigen Gesamtmarktgröße für ophthalmologische Geräte vergleichbar ist. |

Die Bandbreite der Benchmark-Werte erklärt sich hauptsächlich durch Unterschiede im Umfang und nicht durch rechnerische Abweichungen. Wenn dieselbe geräteorientierte Definition konstant gehalten und mit Behandlungsaktivität, Austauschzyklen und realistischer Preisgestaltung abgeglichen wird, bleibt die Gesamtsumme auf klare Eingaben zurückführbar und kann mit denselben Schritten wiederholt werden, sobald neue Daten eintreffen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für ophthalmologische Geräte in Spanien im Jahr 2026?

Die Marktgröße für ophthalmologische Geräte in Spanien wird im Jahr 2026 auf USD 1,31 Milliarden geschätzt.

Wie hoch ist die prognostizierte CAGR für ophthalmologische Geräte in Spanien bis 2031?

Der Umsatz wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,76 % steigen.

Welche Gerätekategorie wächst in Spanien am schnellsten?

Diagnose- und Überwachungsgeräte werden bis 2031 voraussichtlich mit einer CAGR von 7,64 % wachsen.

Warum gewinnen ambulante Operationszentren Marktanteile?

Sie bieten Katarakt- und refraktive Eingriffe zu geringeren Kosten und mit schnellerer Terminplanung an, was eine CAGR von 9,41 % für die Geräteanfrage in ambulanten Operationszentren antreibt.

Welche Regionen führen bei der Einführung von Premium-Geräten?

Madrid und Katalonien weisen die höchsten Dichten an Femtosekundenlasern und Swept-Source-OCT-Systemen auf.

Seite zuletzt aktualisiert am: