Marktgröße und Marktanteil für ophthalmologische Arzneimittel und Geräte in Nordamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

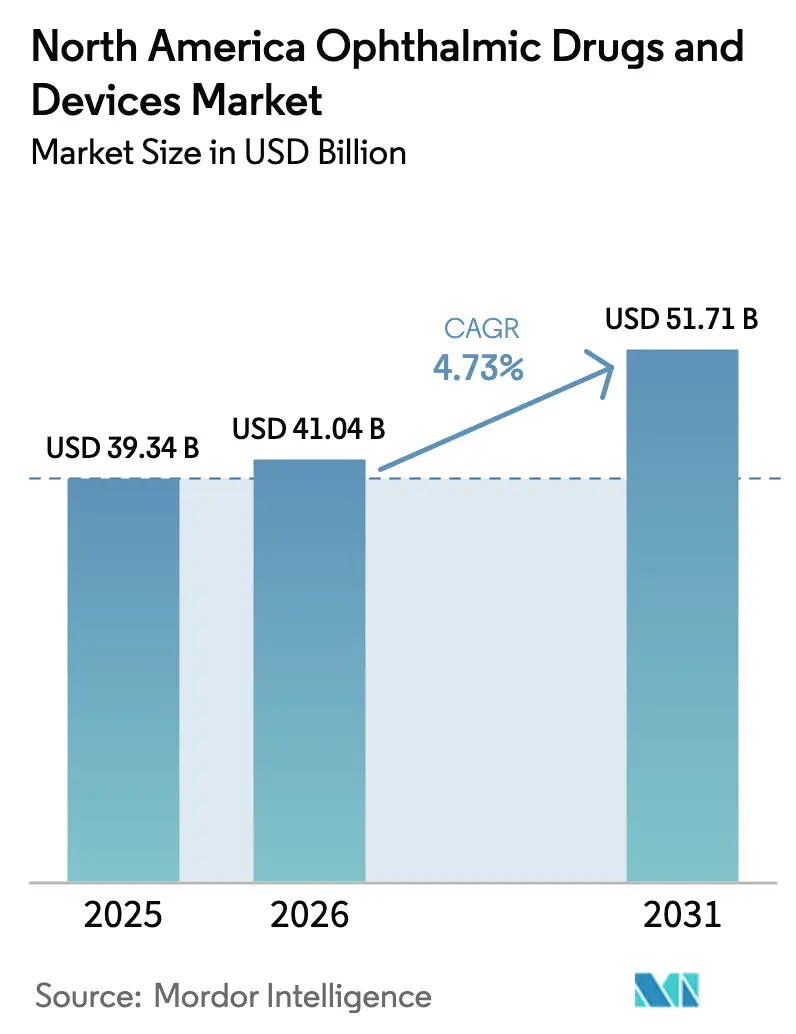

| Marktgröße im Basisjahr (2025) | 39.34 Milliarden US-Dollar |

| Marktgröße (2026) | 41.04 Milliarden US-Dollar |

| Marktgröße (2031) | 51.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.73% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für ophthalmologische Arzneimittel und Geräte in Nordamerika von Mordor Intelligence

Die Marktgröße für ophthalmologische Arzneimittel und Geräte in Nordamerika wird voraussichtlich von 39,34 Milliarden USD im Jahr 2025 auf 41,04 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,73 % über den Zeitraum 2026–2031 einen Wert von 51,71 Milliarden USD erreichen.

Diagnose- und Überwachungsgeräte erzielten den höchsten Umsatz, wobei optische Kohärenztomografie, Funduskameras und Tonometer in 14.800 ophthalmologischen Praxen in den USA zur Standardausrüstung gehören. Die alternde Bevölkerung verstärkt das Volumen: Bis 2030 werden etwa 73 Millionen Amerikaner älter als 65 Jahre sein, und diese Altersgruppe treibt bereits 70 % der Kataraktoperationen und 80 % der Glaukomdiagnosen an. Ambulante Operationszentren gewinnen Marktanteile, da die standortneutralen Regelungen von Medicare die Zahlungen für 67 ophthalmologische Eingriffe mit geringer Komplexität nun angleichen, was die Krankenhausmargen senkt und gleichzeitig die Vergütung für ambulante Operationszentren bei komplexen Kataraktfällen im Honorarverzeichnis für Ärzte 2025 um 12 % anhebt. Risikokapital in Höhe von 230 Millionen USD floss in den Jahren 2024–2025 in Robotik und digitale ophthalmologische Plattformen, was die Überzeugung der Investoren unterstreicht, dass autonome Chirurgie, KI-Bildgebung und arzneimittelfreisetzende Implantate die Wettbewerbsdynamik neu gestalten werden.

Wichtigste Erkenntnisse des Berichts

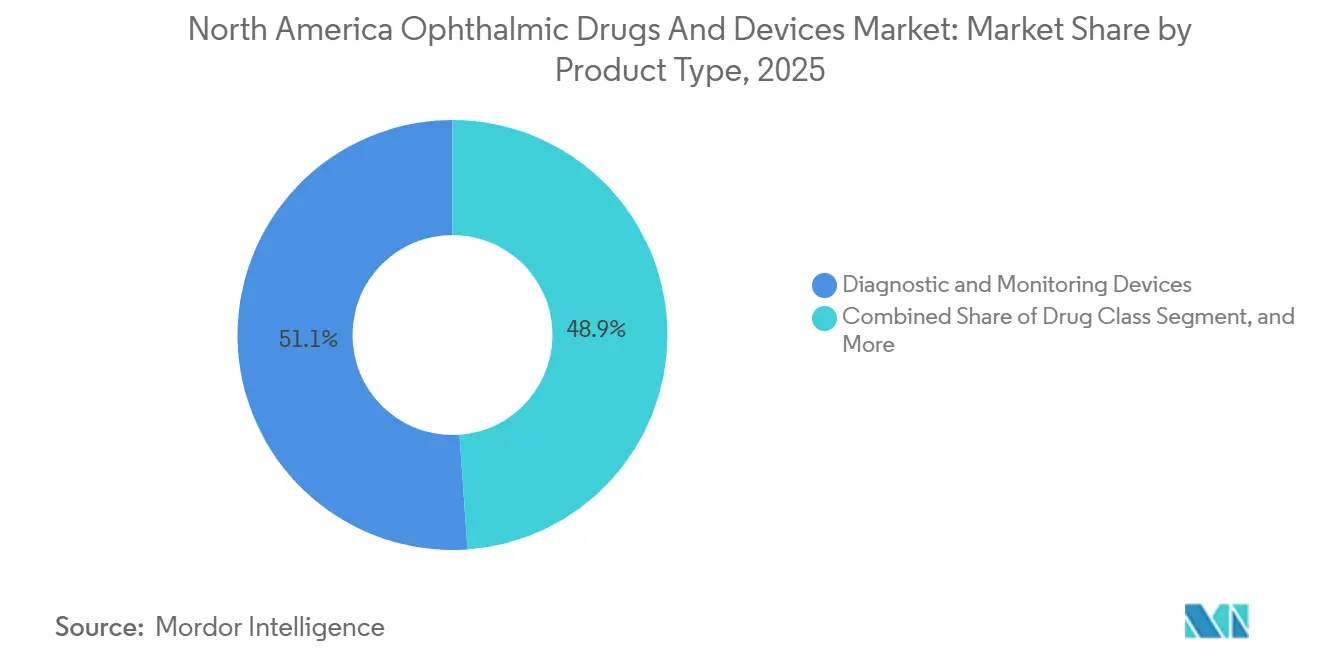

- Nach Produkttyp führten Diagnose- und Überwachungsgeräte mit einem Anteil von 51,12 % am Markt für ophthalmologische Geräte und Arzneimittel in Nordamerika im Jahr 2025. Der Umsatz der Arzneimittelklasse wird voraussichtlich bis 2031 mit einem CAGR von 6,33 % wachsen, dem schnellsten unter allen Produktkategorien.

- Nach Anwendung werden Glaukomanwendungen voraussichtlich mit einem CAGR von 8,63 % wachsen und damit den Katarakt übertreffen, obwohl der Katarakt im Jahr 2025 mit einem Umsatzanteil von 32,05 % führt.

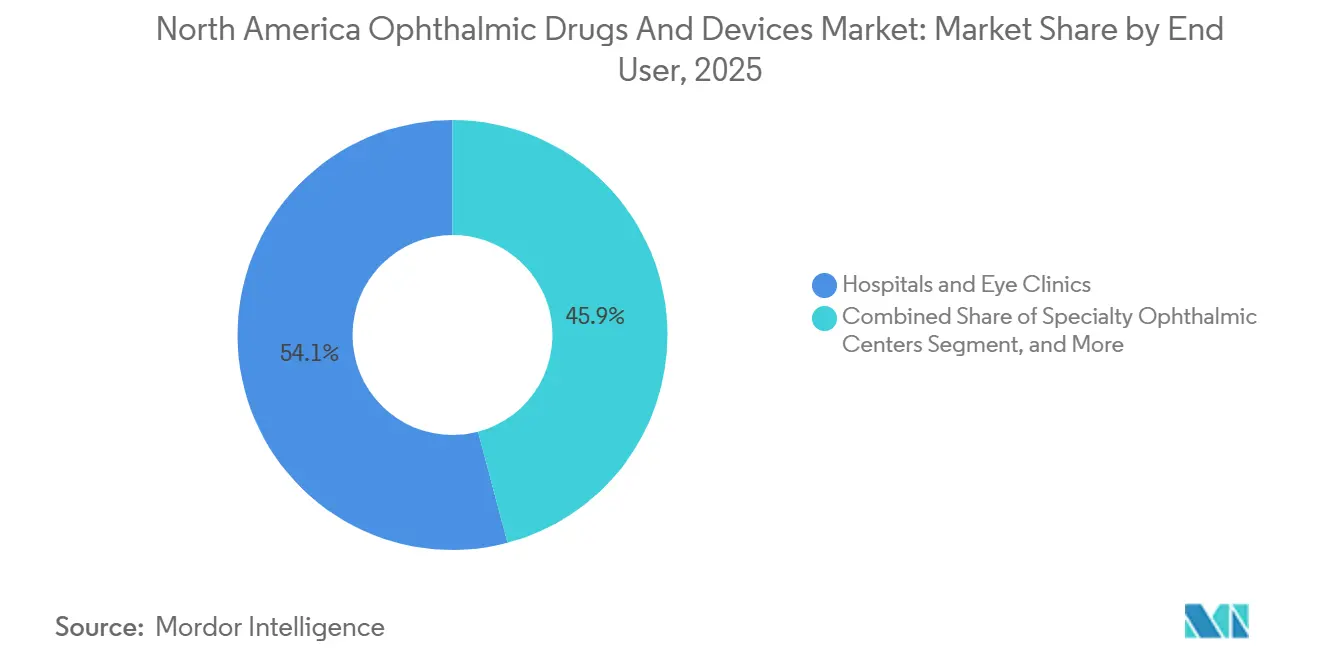

- Nach Endnutzer werden spezialisierte ophthalmologische Zentren bis 2031 das höchste Endnutzerwachstum von 10,11 % verzeichnen, während Krankenhäuser und Augenkliniken im Jahr 2025 einen Marktanteil von 54,12 % halten werden.

- Nach Land führten die Vereinigten Staaten den nordamerikanischen Markt für ophthalmologische Geräte und Arzneimittel mit einem Marktanteil von 81,78 % im Jahr 2025 an. Mexiko wird voraussichtlich bis 2031 mit 8,26 % die schnellste Expansion auf Länderebene verzeichnen, da Medizintourismus und die Verbreitung privater Krankenversicherungen zunehmen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Nordamerika Markt für Ophthalmologische Arzneimittel und Geräte*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und Katarakt-Glaukom-Belastung | +1.2% | Vereinigte Staaten, Kanada, Mexiko (Sunbelt-Staaten am stärksten betroffen) | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der minimal-invasiven Chirurgie | +0.9% | Ambulante Operationszentren in Ballungsräumen der Vereinigten Staaten und Kanadas | Mittelfristig (2–4 Jahre) |

| Einführung KI-gestützter diagnostischer Bildgebung | +0.7% | Primärversorgungsnetzwerke in den USA, kanadische Provinzprogramme | Mittelfristig (2–4 Jahre) |

| Wachstum ambulanter Eingriffe in Operationszentren | +0.8% | Medicare-Regionen in den USA, ausgewählte kanadische Provinzen | Kurzfristig (≤ 2 Jahre) |

| Risikokapitalfinanzierung in Robotik und digitale Plattformen | +0.4% | Innovationszentren in den USA | Langfristig (≥ 4 Jahre) |

| Intelligente Arzneimittelabgabe-Implantate | +0.5% | Vereinigte Staaten und Kanada, Ausstrahlungseffekte auf private Krankenhäuser in Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und Katarakt-Glaukom-Belastung

Bis 2030 wird die Bevölkerung ab 65 Jahren in Nordamerika insgesamt 83 Millionen betragen, was einem Anstieg von 35 % gegenüber 2020 entspricht und 92 % der altersbedingten Makuladegeneration sowie 78 % der primären Offenwinkelglaukom-Fälle ausmacht.[1]U.S. Census Bureau, "Projected Age Demographics," census.gov Die Katarakt-Prävalenz bei Amerikanern über 75 Jahren stieg 2024 auf 68 %, gegenüber 61 % fünf Jahre zuvor, was auf eine höhere Lebenserwartung und eine zunehmende Diabetesinzidenz zurückzuführen ist. Das National Institute on Ageing in Kanada prognostiziert, dass Senioren bis 2030 ein Viertel der Bevölkerung ausmachen werden, eine Verschiebung, die bereits die Wartelisten für Kataraktoperationen belastet, die in Ontario und British Columbia durchschnittlich 6,2 Monate betragen. Mexikos Alterungskurve hinkt hinterher, beschleunigt sich jedoch nach 2028, was eine grenzüberschreitende Nachfrage nach US-amerikanischen Eingriffen auslöst, da die Altersgruppe ab 60 Jahren jährlich um 4,1 % wächst. Dieser demografische Schwung sorgt für einen stetigen Zustrom von Katarakt- und Glaukomoperationen, der wiederum Geräteaufrüstungen und eine anhaltende Arzneimittelabgabe unterstützt.

Technologische Fortschritte in der minimal-invasiven Chirurgie

Die Femtosekundenlaser-assistierte Kataraktchirurgie drang 2025 in 38 % der US-amerikanischen Premium-Fälle vor, da klingenfreie Kapsulotomien das Risiko einer hinteren Kapselruptur auf 0,14 % gegenüber 0,92 % bei manuellen Techniken reduzierten. Der iStent Infinite, der 2024 zugelassen wurde, platziert drei Mikro-Bypass-Stents über einen einzigen Injektor und erzielte in der APEX-Studie nach 12 Monaten einen mittleren Augeninnendruckabfall von 18 mmHg. Lensars ALLY-System überlagert Augmented-Reality-Führung auf Echtzeit-OCT und wurde innerhalb von zehn Monaten von 127 ambulanten Operationszentren in den USA übernommen. Kanada erstattet die Femtosekundenlaser-assistierte Kataraktchirurgie nur bei Premium-Intraokularlinsen, sodass 62 % der Fälle im Jahr 2025 privat bezahlt wurden.

Einführung KI-gestützter diagnostischer Bildgebung

Die FDA hat zwischen Januar 2024 und Dezember 2025 14 autonome ophthalmologische KI-Algorithmen zugelassen, darunter EyeArt für das Screening auf diabetische Retinopathie in Primärversorgungspraxen.[2]U.S. Food and Drug Administration, "De Novo and 510(k) Decisions 2024-2025," fda.gov Notal Visions Home-OCT ermöglicht es AMD-Patienten, wöchentlich zu Hause zu scannen, was in einem Pilotprojekt der Veterans Affairs mit 890 Teilnehmern die Klinikbesuche um 40 % reduzierte. Bis Mitte 2025 war das autonome Screening auf diabetische Retinopathie in 2.300 US-amerikanischen Kliniken in Betrieb, lieferte 1,8 Millionen Scans und verdreifachte die Überweisungsraten im Vergleich zur manuellen Fundusuntersuchung. Ontario integrierte IDx-DR in 89 abgelegenen indigenen Gesundheitszentren, diagnostizierte bei 11,3 % der Erwachsenen eine überweisungsbedürftige Erkrankung und sparte 4,2 Millionen CAD an Reisekosten. Die von der FDA im Jahr 2025 herausgegebene Entwurfsleitlinie für Software als Medizinprodukt schreibt nun eine Marktüberwachung auf algorithmische Drift vor, wenn die realen demografischen Daten um mehr als 15 % von den Trainingsdaten abweichen.

Wachstum ambulanter Eingriffe in Operationszentren

Ophthalmologische Eingriffe in ambulanten Operationszentren machten 2024 21 % des gesamten US-amerikanischen Volumens aus, gegenüber 16 % im Jahr 2020, da standortneutrale Zahlungen Einrichtungen mit geringerem Overhead rentabler machten. Das Honorarverzeichnis für Ärzte 2025 erhöhte die Vergütung für ambulante Operationszentren bei komplexem Katarakt um 12 %, während die ambulanten Krankenhaussätze unverändert blieben.[3]Centers for Medicare & Medicaid Services, "2025 Physician Fee Schedule Final Rule," cms.gov Sg2 prognostiziert, dass die ophthalmologische Nachfrage in ambulanten Operationszentren bis 2029 um weitere 21 % steigen wird, unterstützt durch Medicare-Advantage-Pläne, die Leistungsempfänger zu vertraglich gebundenen ambulanten Operationszentren lenken. Alberta, British Columbia und Quebec erlauben nun private ambulante Operationszentren für Katarakt, doch die Honorarverzeichnisse zahlen nur 78 % der Krankenhaustarife, was die Durchdringung auf 18 % begrenzt. Mexiko lizenzierte 2024 23 neue ophthalmologische ambulante Operationszentren, hauptsächlich in Monterrey, Guadalajara und Tijuana, um einreisende Medizintouristen zu versorgen.

Analyse der Hemmnisse-Auswirkungen auf den Nordamerika Markt für Ophthalmologische Arzneimittel und Geräte*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für fortschrittliche Geräte | -0.6% | Unabhängige ambulante Operationszentren in den USA, öffentliche Krankenhäuser in Kanada, private Kliniken in Mexiko | Mittelfristig (2–4 Jahre) |

| Strenge FDA-Zulassungsfristen | -0.4% | US-amerikanische Gerätehersteller, grenzüberschreitende Lieferanten nach Kanada und Mexiko | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten ophthalmologischen Technikern | -0.3% | Ländliche Regionen der USA, kanadische Provinzen | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsdruck gegen Einweggeräte | -0.2% | Vereinigte Staaten und Kanada, erste Regelungen in Kalifornien und British Columbia | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Geräte und begrenzte Vergütung für Eingriffe

Ein vollständig ausgestattetes ophthalmologisches ambulantes Operationszentrum erfordert 1,2–2,5 Millionen USD für einen Femtosekundenlaser, ein Swept-Source-OCT, ein Phakoemulsifikationssystem und ein Mikroskop, was den Markteintritt für unabhängige Anbieter schwierig macht. Alcons Centurion-System ist 2025 zu einem Preis von 135.000 USD gelistet, während Lensars Catalys-Laser 650.000 USD oder 9.500 USD monatlich im Rahmen eines Sieben-Jahres-Leasingvertrags kostet. Unabhängige ambulante Operationszentren mit weniger als 800 Kataraktoperationen pro Jahr haben Amortisationszeiten von mehr als 4 Jahren. Die kanadischen Kapitalbudgets sanken von 2020 bis 2024 real um 8 %, was Krankenhäuser dazu zwang, Gerätezyklen auf 15 Jahre zu verlängern. Mexikos Kliniken zahlen 12–18 % Einfuhrzölle auf US-amerikanische Geräte, was die Gesamtkosten außerhalb der großen Ballungsräume erhöht.

Strenge FDA-Zulassungsfristen

Die mittlere Bearbeitungsdauer für ophthalmologische 510(k)-Anträge verlängerte sich 2024 auf 187 Tage, da das CDRH mehr KI-Nachweise anforderte. Klasse-III-PMA-Geräte benötigten im Durchschnitt 18,3 Monate, und 34 % erhielten Schreiben mit wesentlichen Mängeln. Kleinere Unternehmen tragen 1,2–3,5 Millionen USD pro Einreichung, eine Belastung, die disruptive Pipelines einschränkt. Health Canada spiegelt die FDA-Datenanforderungen wider und fügt separate provinzielle Erstattungsdossiers hinzu, was Markteinführungen um bis zu 14 Monate verzögern kann. COFEPRIS hat einen 90-tägigen Schnellweg für Klasse-II-Geräte eingeführt, benötigt aber für Implantate weiterhin 12–18 Monate, was die Asymmetrie zwischen Diagnostik und Chirurgie vergrößert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Nordamerika Marktes für Ophthalmologische Arzneimittel und Geräte

Nach Produkttyp:

Diagnostik führt, Arzneimittel beschleunigenDie Diagnostik erzielte 51,12 % des Umsatzes im Jahr 2025, da Swept-Source-OCT, Funduskameras und Rebound-Tonometer in 92 % der neuen Praxisinstallationen zur Standardausrüstung wurden. Die Arzneimittelklasse wird bis 2031 mit 6,33 % wachsen und die Hardware überholen, da Anti-VEGF-Biosimilars und neuartige Mittel gegen trockenes Auge die therapeutischen Volumina ausweiten. Chirurgische Geräte wuchsen 2024–2025 um 4,1 %, da Premium-Toric- und EDOF-Linsen den Eingriffsumsatz trotz gesättigter Monofokalnachfrage steigerten. Sehpflegeprodukte stehen vor Gegenwind durch refraktive Chirurgie, gewinnen jedoch durch Myopiekontrollangebote für Kinder.

Swept-Source-OCT-Plattformen wie das Zeiss Cirrus 6000 verdrängten zeitdomänenbasierte Systeme weitgehend, weil 1050-nm-Wellenlängen dichte Katarakte durchdringen und 100.000 A-Scans pro Sekunde erfassen, ein Sprung, der eine Weitwinkel-Angiografie ermöglicht. Funduskameras mit integrierter KI-Software zur diabetischen Retinopathie erreichten bis Mitte 2025 41 % der US-amerikanischen Primärversorgungsinstallationen. Die Innovation bei Intraokularlinsen wird durch lichtanpassbare Materialien verankert; RxSights LAL sicherte sich 2025 12 % der US-amerikanischen Premium-Platzierungen.

Nach Anwendung:

Glaukom steigt stark an, da minimal-invasive Glaukomchirurgie die Behandlung neu gestaltetKatarakt behielt 2025 mit 4,2 Millionen US-amerikanischen Operationen einen Anwendungsumsatzanteil von 32,05 % und bleibt bis 2031 der Volumenanker. Glaukom wird jedoch mit einem CAGR von 8,63 % steigen, da die minimal-invasive Glaukomchirurgie Operationen früher verlagert; 32 % der Glaukomoperationen nutzten 2025 die minimal-invasive Glaukomchirurgie, gegenüber 18 % im Jahr 2021. Netzhauterkrankungen generierten 19 % des Umsatzes, wobei die Injektionszahlen auf jährlich 7,8 Millionen stiegen. Refraktive Eingriffe haben sich von LASIK zu SMILE verlagert, das nun 28 % der Fälle ausmacht.

Die Wirtschaftlichkeit ambulanter Operationszentren begünstigt die Verlagerung von Kataraktoperationen, wobei Medicare 1.138 USD pro routinemäßigem Phakoemulsifikationsfall in ambulanten Operationszentren gegenüber 1.847 USD in Krankenhäusern zahlt. Premium-Linsen erfordern 1.200–2.500 USD Eigenanteil pro Auge und stärken das Einkommen der Chirurgen. Geräte für die minimal-invasive Glaukomchirurgie senken den mittleren Augeninnendruck um etwa 25 % und haben ein geringeres Komplikationsrisiko als die Trabekulektomie, was den Kreis der geeigneten Patienten erweitert. Der Vergütungsdruck bei Netzhauterkrankungen beschleunigt die Einführung länger wirkender Wirkstoffe, die die Dosierungsintervalle auf 12–16 Wochen ausdehnen.

Nach Endnutzer:

Spezialisierte Zentren gewinnen an Bedeutung, da die Konsolidierung zunimmtKrankenhäuser und Augenkliniken erzielten 54,12 % des Umsatzes im Jahr 2025, werden jedoch Marktanteile abgeben, da spezialisierte ophthalmologische Zentren bis 2031 unter Private-Equity-Eigentumsmodellen, die Arbeitsabläufe vereinheitlichen und den Einkauf zentralisieren, um 10,11 % wachsen. Ambulante Operationszentren führen bereits 21 % der ophthalmologischen Eingriffe durch und haben einen Kostenvorteil durch geringeren Overhead, wobei die Betriebskosten durchschnittlich 42 % der ambulanten Krankenhausäquivalente betragen.

Leasing ist zur bevorzugten Kapitalstrategie geworden; 64 % der in den Jahren 2024–2025 eröffneten ambulanten Operationszentren leasten Laser und OCT im Rahmen von 7-Jahres-Verträgen, was die Vorabausgaben auf 12.000–15.000 USD pro Monat senkte. Medicare-Sequestration und steigende Pflegelöhne schmälern die Kataraktmargen der Krankenhäuser und beschleunigen die Volumenverlagerung. Kanadische Arzneimittellisten schränken die private Differenzierung ein, während Mexikos Online-Apothekenmarkt aufgrund der Rezeptverifizierungsregeln von COFEPRIS noch in den Kinderschuhen steckt.

Geografische Analyse

Markt für Ophthalmologische Arzneimittel und Geräte in den Vereinigten Staaten

Die Vereinigten Staaten entfielen 2025 auf 81,78 % des regionalen Umsatzes, angetrieben durch 14.800 Praxen, 4,2 Millionen Kataraktoperationen und 7,8 Millionen Anti-VEGF-Injektionen. Premiumsegmente treiben das Wachstumspotenzial in den USA voran, da torische und multifokale Linsen 1,9 Milliarden USD an Eigenausgaben generierten und die Femtosekunden-Katarakttechnologie 680 Millionen USD beisteuerte. Die Einschreibung in Medicare Advantage erreichte 54 % und lenkt zwei Drittel der Leistungsempfänger zu vertraglich gebundenen ambulanten Operationszentren, was die Konsolidierung vertieft. Die FDA vergab 2024–2025 11 Breakthrough-Device-Designierungen an ophthalmologische Innovationen und festigte damit die Markteinführungspriorität des Landes.

Markt für Ophthalmologische Arzneimittel und Geräte in Kanada

Biosimilar-Ranibizumab senkte die Injektionskosten um 38 %, doch die Wartezeiten bei Spezialisten übersteigen in den wichtigsten Provinzen nach wie vor acht Wochen. Privatkliniken entfallen auf 34 % der Kataraktfälle mit Premiumlinsen, während die öffentlichen Wartelisten durchschnittlich 6,2 Monate betragen. Geräteeinführungen hinken den US-amerikanischen Zeitplänen aufgrund separater CADTH-Gesundheitstechnologiebewertungen um bis zu 14 Monate hinterher.

Markt für Ophthalmologische Arzneimittel und Geräte in Mexiko

Mexiko ist auf einen CAGR von 8,26 % ausgerichtet – das schnellste Wachstum der Region –, angetrieben durch Medizintourismus, der 2024 42.000 US-amerikanische Patienten anzog, sowie durch eine expandierende private Krankenversicherung, die mittlerweile 29 % der Bevölkerung abdeckt. COFEPRIS lizenzierte 2024 23 neue ophthalmologische ambulante Operationszentren. LASIK-Preise liegen weiterhin 40–55 % unter dem US-Niveau und ziehen grenzüberschreitendes Volumen an. Die Zulassungen für Klasse-II-Geräte wurden auf 90 Tage mit der FDA harmonisiert, während Klasse-III-Implantate noch bis zu 18 Monate warten. Rückstände in öffentlichen IMSS-Krankenhäusern drängen Patienten der mittleren Einkommensschicht in Richtung privater Optionen und beschleunigen die Nachfrage nach Premiumtechnologie.

Regulatorisches Umfeld

In den Vereinigten Staaten können ophthalmologische Produkte, die ein Arzneimittel mit einer Verabreichungskomponente kombinieren (etwa bestimmte mit ophthalmologischen Arzneimitteln verpackte Spender), als Kombinationsprodukte reguliert werden, wobei die Zuständigkeit gemäß 21 CFR Part 3 anhand der primären Wirkungsweise bestimmt wird. Bei arzneimittelgeführten Kombinationen müssen Hersteller den cGMP-Rahmen für Kombinationsprodukte gemäß 21 CFR Part 4 einhalten und dabei pharmazeutische GMP-Kontrollen mit den Qualitätssystemanforderungen für Medizinprodukte in einem einheitlichen Qualitätsansatz zusammenführen, was insbesondere für Arzneimittel-Medizinprodukt-Verabreichungsformate bei Tropfen gegen trockene Augen, Glaukom und Presbyopie relevant ist.

In Kanada leitet Health Canada Klassifizierungsfragen zu komplexen Produkten über Mechanismen wie das Therapeutic Products Classification Committee (TPCC), das bei der Feststellung unterstützt, ob ein Produkt gemäß dem Food and Drugs Act und den zugehörigen Vorschriften als Arzneimittel, Medizinprodukt oder Arzneimittel-Medizinprodukt-Kombinationsprodukt reguliert wird. Dieser vorgeschaltete Klassifizierungsschritt beeinflusst die Evidenzpakete und die nachgelagerte Abfolge der Bundesprüfung und der provinziellen Erstattungsunterlagen, ein praktischer Gesichtspunkt für Anbieter, die grenzüberschreitende Portfolios in Nordamerika einführen.

Wettbewerbslandschaft

Die fünf größten Anbieter – Alcon, Johnson & Johnson Vision, Bausch + Lomb, Carl Zeiss Meditec und EssilorLuxottica – hielten 2025 einen bedeutenden Anteil am Umsatz des nordamerikanischen Marktes für ophthalmologische Geräte und Arzneimittel, was eine moderate Konzentration widerspiegelt. Alcon erwarb 2024 eine Softwareplattform für die chirurgische Planung und führte 2025 die Clareon-Vivity-Linse ein, was die Ökosystemintegration vertieft. Bausch + Lomb kaufte Elios Vision für 385 Millionen USD und fügte eine Femtosekundenplattform hinzu, die mit dem Stellaris-Phakoemulsifikationssystem und enVista-Linsen kombiniert wird. Biosimilar-Ranibizumab erfasste bis 2025 22 % des US-amerikanischen Volumens und reduzierte Regenerons Eylea-Anteil auf 54 %.

Aufstrebende Akteure nutzen KI und Robotik, um Nischen zu besetzen. Das autonome EyeArt-Screening ist nun in 2.300 Kliniken in Betrieb und macht 14 % der Scans auf diabetische Retinopathie aus. ForSight Robotics strebt 2026 eine FDA-Einreichung für seine autonome Femtosekundenkatarakteinheit an, die die Arbeitsökonomie verändern könnte. RxSights Light Adjustable Lens erreichte 2025 nach der Zulassung in den USA und der EU 12 % der Premium-Intraokularlinsen-Platzierungen. Carl Zeiss Meditecs digitales ARTEVO-Mikroskop erfasste im ersten US-amerikanischen Jahr 18 % der Premium-Mikroskopverkäufe.

Private-Equity-gestützte Anbieterketten verändern die Einkaufsmacht. EyeCare Partners wuchs auf 340 Standorte und verhandelte Geräterabatte von 15–22 %, die für eigenständige Praxen sonst nicht verfügbar wären. Nachhaltigkeitsvorschriften treiben die Produktneugestaltung voran; Alcons wiederverwendbares EnVision-Handstück kam 2025 auf den Markt, um den Vorschriften in Kalifornien und British Columbia zu entsprechen. Die Patentstrategie bleibt entscheidend: Glaukos reichte 2024–2025 14 neue Patente ein, um den iDose-TR-Schutz bis 2037 zu verlängern.

Marktführer der Branche für ophthalmologische Arzneimittel und Geräte in Nordamerika

Alcon Inc.

Carl Zeiss Meditec AG

Haag-Streit Group

Johnson & Johnson

Bausch Health Companies Inc. (Bausch + Lomb)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Nordamerika Marktes für Ophthalmologische Arzneimittel und Geräte

- Alcon

- Bausch Health

- BVI Medical

- Canon

- Carl Zeiss

- The Cooper Companies

- EssilorLuxottica

- Glaukos Corp.

- HOYA

- HAAG-Streit

- Iridex

- Johnson & Johnson

- Lensar Inc.

- Lumenis

- Nidek

- Optovue (a Zeiss company)

- RxSight Inc.

- Santen Pharmaceutical

- STAAR Surgical

- Topcon

- Ziemer Group

Analyse der Unternehmen im Nordamerika Markt für Ophthalmologische Arzneimittel und Geräte lesen

Marktchancen und Zukunftsaussichten

Ophthalmologische Kombinationstherapien und Verabreichungsformate stellen einen aktiven Freiraum dar, in dem die Produktdifferenzierung direkt mit der regulatorischen Umsetzung und der Fertigungsfähigkeit verknüpft ist. Die FDA-Zulassung von Tenpoint Therapeutics YUVEZZI (Carbachol und Brimonidintartrat ophthalmische Lösung) für erwachsene Presbyopie im Januar 2026 unterstreicht die anhaltende Innovation bei ophthalmologischen Mehrkomponentenlösungen, während die FDA-Zulassungsaktivität für ophthalmologische Generika wie die Loteprednoletabonat- und Tobramycin-Ophthalmika-Suspension von Alembic Pharmaceuticals (ANDA, Competitive Generic Therapy-Bezeichnung, Dezember 2025) auf anhaltenden Wettbewerbsdruck in reifen antiinfektiven und antiinflammatorischen Klassen hinweist.

Operativ schafft der US-Kombinationsprodukt-Rahmen gemäß 21 CFR Part 4 Chancen für Entwickler und Anbieter, die frühzeitig robuste Strategien zur primären Wirkungsweise (Primary Mode of Action, PMOA) entwickeln und mit Auftragsherstellern zusammenarbeiten, die duale Qualitätssysteme sowohl für Arzneimittel- als auch für Medizinproduktkomponenten betreiben können. Da sich autonome Bildgebung und Heimüberwachung innerhalb der Versorgungspfade ausweiten (zum Beispiel Screening auf diabetische Retinopathie in der Primärversorgung und Heim-OCT-Pilotprojekte), schaffen softwaregestützte Diagnostik- und Workflow-Tools, die sich in ophthalmologische Praxen und ambulante Operationszentren (ASCs) integrieren lassen, zusätzlichen kommerziellen Raum für Plattformen, die die Belastung des technischen Personals verringern und den Durchsatz erhöhen.

Aktuelle Branchenentwicklungen im Nordamerika Markt für Ophthalmologische Arzneimittel und Geräte

- Juli 2026: Alcon ging eine nicht-exklusive Kooperation mit RxSight ein, um anpassbare, presbyopiekorrigierende Intraokularlinsen gemeinsam zu entwickeln, einschließlich einer Vorauszahlung von 60 Millionen USD und potenziellen Meilensteinzahlungen von bis zu 140 Millionen USD. Die Vereinbarung verbindet das Katarakt- und Refraktions-Ökosystem von Alcon mit dem Know-how von RxSight für anpassbare Linsen und stärkt die Wettbewerbsposition im Premium-IOL-Segment, in dem Ergebnisse und Individualisierung die Differenzierung treiben.

- Mai 2025: Genentech erhielt die FDA-Zulassung für Susvimo als neunmonatige Nachfüllbehandlung für diabetische Retinopathie, wodurch sich die Behandlungshäufigkeit bei geeigneten Patienten auf etwa zwei Nachfüllungen pro Jahr reduziert. Das längere Nachfüllintervall unterstützt das Kapazitätsmanagement in Netzhautpraxen mit hohem Injektionsvolumen und begünstigt die breitere Übernahme implantatbasierter Verabreichungsmodelle.

- Januar 2025: Neurotech Pharmaceuticals erhielt die FDA-Zulassung für das ENCELTO-Implantat bei makulärer Teleangiektasie Typ 2, ein bemerkenswerter Schritt für chirurgische Implantatansätze bei Netzhauterkrankungen. Die Zulassung validiert Therapiestrategien mit verzögerter Freisetzung und gerätegestützter Anwendung, die die Dosierungslogistik von häufigen In-Office-Injektionen wegverschieben und künftige F&E- und Partnerschaftsaktivitäten bei Augenimplantaten beeinflussen können.

Nordamerika Markt für Ophthalmologische Arzneimittel und Geräte Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus ophthalmologischen Arzneimitteln und ophthalmologischen Medizinprodukten, die in Nordamerika verkauft und zur Erkennung, Behandlung oder Korrektur von Augenerkrankungen verwendet werden, wobei die Werte zum Hersteller-Verkaufspreis in USD erfasst werden.

Geltungsbereichsausschlüsse: Rein kosmetische Kontaktlinsen, Optometrie-Dienstleistungsgebühren und Sehversicherungsprämien sind von dieser Größenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkttyp

- Diagnose- und Überwachungsgeräte

- Scanner für optische Kohärenztomografie

- Funduskameras

- Tonometer

- Sonstige Diagnosegeräte

- Chirurgische Geräte

- Intraokularlinsen

- Ophthalmologische Laser

- Phakoemulsifikationssysteme

- Sonstige chirurgische Geräte

- Sehpflegeprodukte

- Arzneimittelklasse

- Anti-VEGF-Wirkstoffe

- Entzündungshemmende Mittel und ophthalmologische nichtsteroidale Antirheumatika

- Glaukomtherapeutika (Prostaglandinanaloga, Betablocker, sonstige)

- Antiinfektiva

- Therapien bei trockenem Auge

- Diagnose- und Überwachungsgeräte

- Nach Anwendung

- Katarakt

- Glaukom

- Brechungsfehler

- Netzhauterkrankungen

- Trockenes Auge und Augenoberfläche

- Nach Endnutzer

- Krankenhäuser und Augenkliniken

- Ambulante Operationszentren

- Spezialisierte ophthalmologische Zentren

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde genutzt, um die Faktenbasis für Angebots- und Nachfragesignale in den Vereinigten Staaten, Kanada und Mexiko zu erstellen, bevor das Marktmodell aufgebaut wurde. Wir haben öffentliche Quellen wie das US Census Bureau, Statistics Canada, die CDC und die NIH (einschließlich NEI) ausgewertet und zudem WHO- und OECD-Gesundheitsdatensätze zu Bevölkerungs- und Krankheitsindikatoren herangezogen, die die behandelten Volumina beeinflussen.

Um die Produktgrenzen klar zu halten, haben wir auch Punkte wie FDA-Arzneimittelzulassungen und Medizinprodukt-Freigaben, Health Canada-Produkt- und Sicherheitsmitteilungen sowie veröffentlichte ophthalmologische Fachliteratur zu Behandlungsstandards und Therapiemustern überprüft. Unternehmensberichte, Investorenpräsentationen und seriöse Presseberichte wurden genutzt, um Produktmix, Preisrichtung und kommerziellen Fokus zu verstehen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Patentinformationen wurde selektiv genutzt, um Launch-Zeitpunkte und Portfoliobreite zu bestätigen. Diese Quellen sind nur beispielhaft, und viele weitere öffentliche Referenzen wurden während der Datenerhebung, Gegenprüfung und Klärung genutzt.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf die Validierung, wie sich Volumina und Preise in realen Beschaffungsumgebungen verhalten, insbesondere in Krankenhausapotheken, ambulanten Operationszentren und Facharztkliniken. Wir befragten eine Mischung aus Herstellern, Distributoren, Klinikern und Beschaffungsverantwortlichen in ganz Nordamerika, um Annahmen zu Akzeptanz, Ersatzzyklen und Therapietreue zu überprüfen und das Modell an das anzupassen, was in der Region tatsächlich erstattet und beschafft wird.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 13 % | |

| Mid-Tier: 56 % | Funktions-/Bereichsleiter: 35 % | |

| Kleinere Marktteilnehmer: 14 % | Manager: 52 % |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung erfolgte nach einer Top-Down-Logik, bei der Epidemiologie und behandelte Patientenpools in Therapie- und Prozedurvolumina übersetzt und diese dann anhand beobachtbarer Preisgestaltung und Produktmix in Umsätze umgerechnet werden. Die Ergebnisse wurden anschließend mit selektiven Bottom-up-Näherungen abgeglichen, etwa gemessenen ASP-Werten multipliziert mit Volumen für wichtige Arzneimittelklassen und Zusammenfassungen von Geräte-Kategorien anhand von Kanalprüfungen, wobei die Gesamtwerte angepasst wurden, wenn die beiden Sichtweisen nicht übereinstimmten.

Die Eingabewerte wurden so gewählt, dass sie widerspiegeln, wie sich dieser Markt tatsächlich bewegt. Wir verwendeten Indikatoren wie diagnostizierte Prävalenz und Trends der alternden Bevölkerung, Katarakt- und Glaukom-Prozedurraten, Muster der Injektionshäufigkeit von Anti-VEGF-Präparaten, Ersatz- und Kapitalerneuerungszyklen für Geräte in Kliniken und ASCs sowie Preis- und Mixverschiebungen im Zusammenhang mit neueren Markteinführungen und Erstattungsverhalten. Wo keine saubere Volumenreihe verfügbar war, wurden Lücken mit Proxy-Maßnahmen wie Prozedurzählungen, durch Interviews validierten Nutzungsbereichen und konservativen Fortschreibungsregeln behandelt, bis ein besseres Signal bestätigt wurde.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit Basis-, konservative und schneller adoptierende Pfade anhand desselben Variablensatzes berechnet werden konnten. Annahmen zu Behandlungspenetration, Prozedurwachstum und Preisentwicklung wurden an das angepasst, was Branchenteilnehmer als nachhaltig erwarten, und dann auf interne Konsistenz über die drei nordamerikanischen Länder hinweg überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch wiederholte Gegenprüfungen zwischen dem Modellergebnis und unabhängigen Signalen, wobei Abweichungen vor der endgültigen Freigabe untersucht wurden. Wir verglichen die implizierten Pro-Patient-Ausgaben, den prozedurbezogenen Verbrauch und die Wachstumsraten mit öffentlichen Gesundheitskennzahlen und dem, was Befragte als realistisches Akzeptanz- und Preisverhalten beschrieben.

Anomalieprüfungen wurden auf Länderebene und auf Ebene der wichtigsten Produktgruppen durchgeführt, sodass plötzliche Sprünge auf einen bestimmten Treiber wie eine Neueinführung, eine Erstattungsänderung oder einen Sprung bei den Prozedurvolumina zurückverfolgt werden konnten. Berichte werden jährlich aktualisiert, und bei wesentlichen Ereignissen werden Zwischenaktualisierungen ausgelöst, gefolgt von einer abschließenden Überprüfung vor der Auslieferung, um sicherzustellen, dass die neuesten marktbewegenden Veränderungen berücksichtigt sind.

Vergleich der Marktschätzung von Mordor Intelligence für den nordamerikanischen Markt für ophthalmologische Geräte und Arzneimittel mit anderen veröffentlichten Schätzungen

Es ist üblich, dass für ophthalmologische Arzneimittel und Medizinprodukte unterschiedliche Marktgrößen veröffentlicht werden, da die Abgrenzung des Geltungsbereichs unterschiedlich gezogen wird und Preis- und Volumenannahmen nicht immer auf die gleiche Weise geprüft werden. Unterschiede ergeben sich auch aus dem verwendeten Basisjahr, der Behandlung des Herstellerpreises gegenüber dem Einzelhandelswert und der Geschwindigkeit, mit der Modelle nach Zulassungen oder Erstattungsänderungen aktualisiert werden.

Durch die Verfolgung von Zulassungs- und Freigabezeitplänen, prozedurbezogener Nutzung und Herstellerpreispunkten hält Mordor Intelligence die Gesamtsumme für 2025 an die nordamerikanischen Umsätze für verschreibungspflichtige und OTC-Augenpharmazeutika sowie diagnostische, chirurgische und augenpflegebezogene Medizinprodukte gebunden, anstatt Dienstleistungen oder nicht verwandte Ausgaben für Sehkraft einzubeziehen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 39,34 Mrd. USD (2025) | |

| Branchenforschungsverlag A | 42,62 Mrd. USD (2025) | Diese Schätzung scheint einen breiteren Wachstumsrahmen anzuwenden und könnte einen umfassenderen Einbeziehungsumfang bei Geräten und Arzneimittelverabreichungsformen umfassen, ohne den Hersteller-Verkaufspreis klar von nachgelagerten Aufschlägen zu trennen, was den angegebenen Gesamtwert für 2025 nach oben treiben kann. |

| Globaler Forschungsverlag B | 25,47 Mrd. USD (2024) | Der angegebene Wert verwendet ein anderes Basisjahr und legt die Einbeziehungen nicht klar dar, sodass Teile des Gerätemixes oder der OTC-Arzneimittelumsätze möglicherweise ausgelassen wurden, und die zeitliche Ausrichtung und Währungszeitpunkte können die Zahl im Vergleich zu einer Herstellerpreis-Betrachtung für 2025 nach unten ziehen. |

Über alle drei Quellen hinweg lässt sich der größte Teil der Abweichung durch Grenzentscheidungen, Basisjahr-Zeitpunkte und die Frage erklären, ob die Preisgestaltung auf Herstellerebene oder mit zusätzlicher nachgelagerter Wirtschaftlichkeit behandelt wird. Unser Ansatz bleibt wiederholbar, da jeder Schritt auf Patienten- und Prozedurtreiber zurückgeführt, gegen Preislogik geprüft und dann mit dem abgestimmt wird, was Stakeholder als tatsächliches Geschehen in den Beschaffungskanälen bestätigen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Ausgaben für ophthalmologische Geräte und Arzneimittel in Nordamerika bis 2031 sein?

Die Ausgaben werden voraussichtlich bis 2031 51,71 Milliarden USD erreichen, was einem CAGR von 4,73 % ab 2026 entspricht.

Welche Anwendung wird bis 2031 am schnellsten wachsen?

Behandlung und Management von Glaukom werden voraussichtlich mit einem CAGR von 8,63 % voranschreiten, angetrieben durch die frühe Einführung von Geräten für die minimal-invasive Glaukomchirurgie.

Warum gewinnen ambulante Operationszentren in den Vereinigten Staaten ophthalmologisches Volumen?

Standortneutrale Medicare-Zahlungen und eine 12-prozentige Vergütungserhöhung für komplexe Katarakteingriffe im Jahr 2025 machen ambulante Operationszentren kostengünstiger als ambulante Krankenhausabteilungen.

Welche Technologietrends treiben Upgrades bei Diagnosegeräten voran?

KI-gestütztes Swept-Source-OCT, autonomes Screening auf diabetische Retinopathie und Home-OCT zur AMD-Überwachung veranlassen Praxen, veraltete Bildgebungssysteme zu ersetzen.

Wie beeinflussen Nachhaltigkeitsvorschriften das Produktdesign?

Vorschriften in Kalifornien und British Columbia zu Einweginstrumenten veranlassten Anbieter wie Alcon, wiederverwendbare Phakoemulsifikations-Handstücke einzuführen, die für 500 Zyklen sterilisiert werden können.

Seite zuletzt aktualisiert am: