Marktgröße und Marktanteil für ophthalmologische Geräte in Mexiko

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

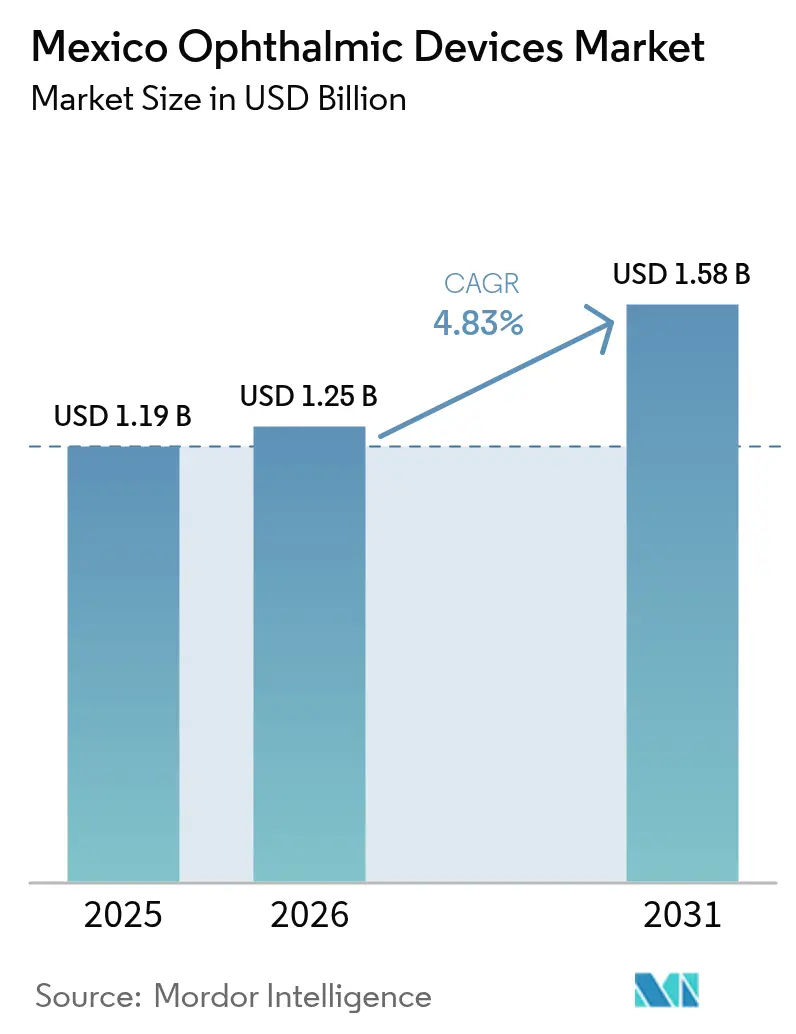

| Marktgröße im Basisjahr (2025) | 1.19 Milliarden US-Dollar |

| Marktgröße (2026) | 1.25 Milliarden US-Dollar |

| Marktgröße (2031) | 1.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.83% CAGR |

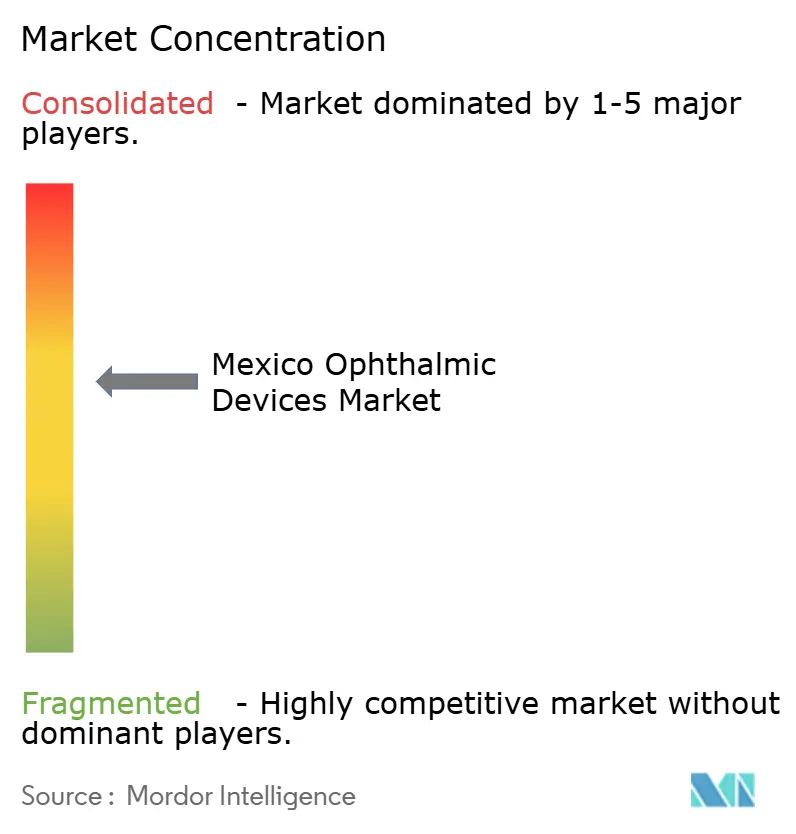

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für ophthalmologische Geräte in Mexiko von Mordor Intelligence

Die Marktgröße für ophthalmologische Geräte in Mexiko wird im Jahr 2026 auf USD 1,25 Milliarden geschätzt, ausgehend von einem Wert von USD 1,19 Milliarden im Jahr 2025, mit Projektionen für 2031 von USD 1,58 Milliarden, was einem Wachstum von 4,83 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage steigt, da landesweite Diabetes-Screenings sehbedrohliche Komplikationen aufdecken, während neue Linsenfabriken die Importzyklen für grundlegende Sehprodukte verkürzen. Brechungsfehler bleiben weit verbreitet, sodass Einzelhandelsketten Schnellmontage-Werkstätten ausbauen, die Korrektionsbrillen innerhalb weniger Stunden liefern. In Diagnoseplattformen eingebettete Module für künstliche Intelligenz erhöhen die Lesegeschwindigkeit und -genauigkeit und veranlassen Primärkliniken zur Aufrüstung ihrer Bildgebungseinheiten. Städtische Krankenhauscluster bilden den Anker für hochwertige chirurgische Verkäufe, doch viele ländliche Bezirke arbeiten aufgrund begrenzter Infrastruktur und klinischen Personals noch immer unter ihrer Kapazität.

Wichtigste Erkenntnisse des Berichts

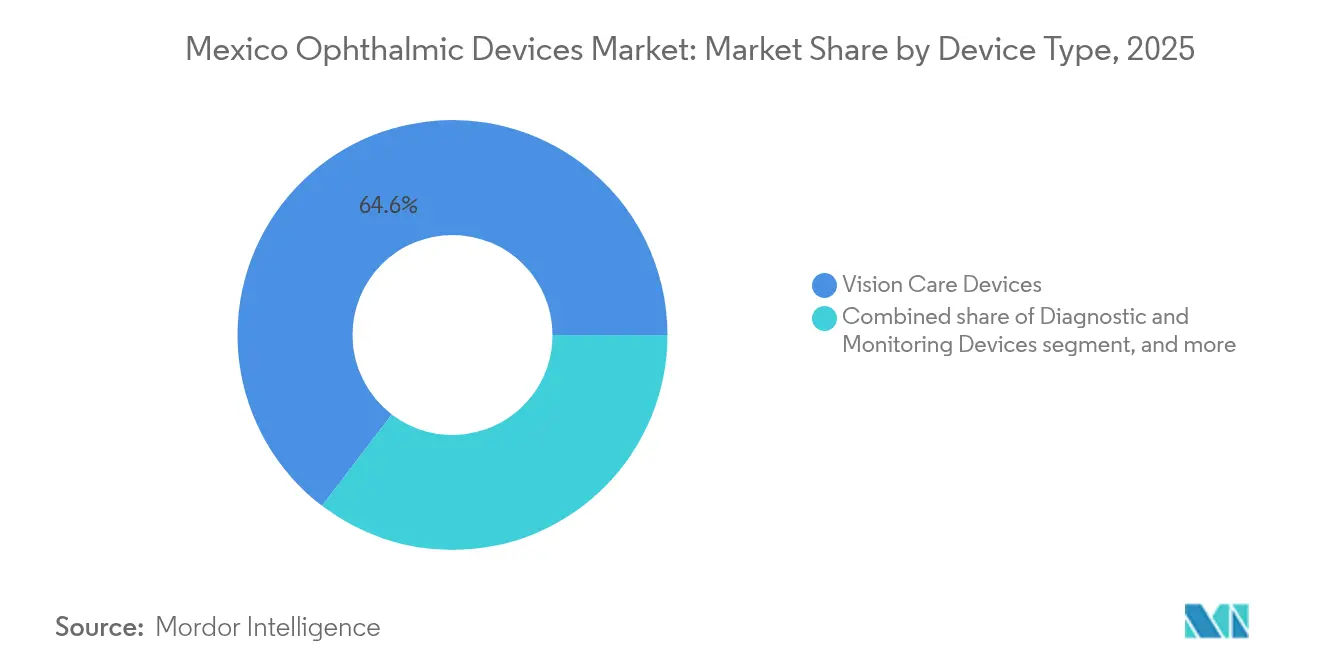

- Nach Gerätetyp hielt die Sehkorrektur im Jahr 2025 einen Anteil von 64,62 % am Markt für ophthalmologische Geräte in Mexiko; Diagnose- und Überwachungsgeräte werden voraussichtlich bis 2031 mit einem CAGR von 6,72 % wachsen.

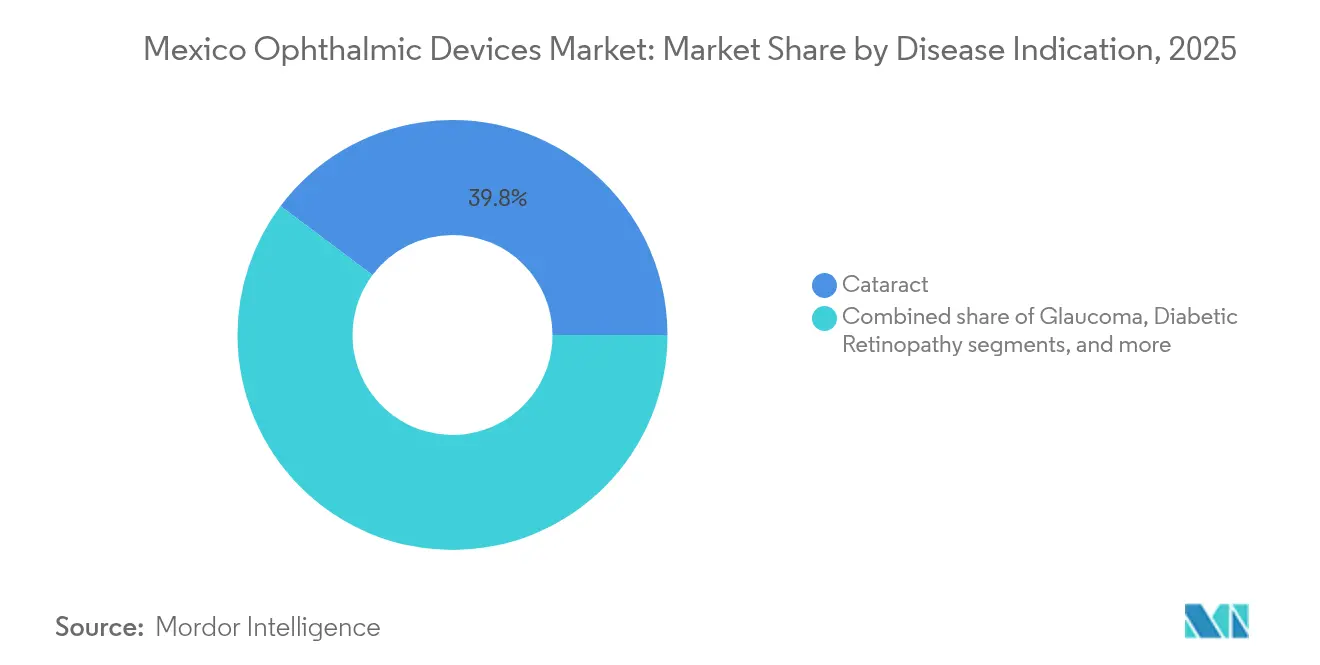

- Nach Krankheitsindikation entfiel auf den Katarakt im Jahr 2025 ein Anteil von 39,76 % an der Marktgröße für ophthalmologische Geräte in Mexiko, während die diabetische Retinopathie bis 2031 mit einem CAGR von 5,93 % expandieren soll.

- Nach Endnutzer dominierten Krankenhäuser mit einem Umsatzanteil von 45,85 % im Jahr 2025, während ambulante Operationszentren zwischen 2026 und 2031 voraussichtlich einen CAGR von 5,76 % verzeichnen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für ophthalmologische Geräte in Mexiko

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von diabetischer Retinopathie und altersbedingtem Katarakt | +1.2% | Landesweit | Langfristig (≥ 4 Jahre) |

| Staatliches Programm „Salud Visual” zur Steigerung der chirurgischen Volumina | +1.0% | Landesweit | Mittelfristig (2–4 Jahre) |

| Expansion privater Augenheilkunde-Ketten in städtischen Zentren | +0.8% | Mexiko-Stadt, Guadalajara, Monterrey | Mittelfristig (2–4 Jahre) |

| Durch Smartphones ausgelöster Myopie-Anstieg bei mexikanischen Jugendlichen | +0.6% | Städtische Schulbezirke | Langfristig (≥ 4 Jahre) |

| Einführung von Femtosekunden- und SLT-Lasern nach COFEPRIS-Zulassungen | +0.5% | Große chirurgische Zentren | Kurzfristig (≤ 2 Jahre) |

| Medizintourismus-Nachfrage nach Premium-Intraokularlinsen in Grenzstaaten | +0.4% | Baja California, Nuevo León | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch diabetische Retinopathie

Jeder dritte mexikanische Erwachsene mit Typ-2-Diabetes weist Netzhautschäden auf, die eine routinemäßige optische Kohärenztomografie und Fundusfotografie erfordern[1]Silvia Silva-Tinoco, „Prävalenz der diabetischen Retinopathie bei mexikanischen Erwachsenen mit Typ-2-Diabetes”, Investigación Clínica, investigacionclinica.org. Die Screening-Effizienz ist hoch: Auf jeden drei untersuchten Patienten entfällt ein positiver Befund – ein Verhältnis, das umfangreiche Gerätebestellungen für öffentliche Krankenhäuser rechtfertigt.

Bundesstaatliche Programme „Salud Visual” und MAS-Bienestar

Die nationale Gesundheitsplattform bietet kostenlose primäre Augenversorgung an, während die Initiative „Vive Saludable, Vive Feliz” 11 Millionen Schulkinder auf Brechungsfehler untersucht. Obligatorische elektronische Gesundheitsakten leiten Patienten an akkreditierte Zentren weiter und veranlassen die Beschaffung interoperabler Autorefraktoren und pädiatrischer Diagnosekits.

Expansion hochvolumiger privater Augenheilkunde-Ketten

salaUno und ähnliche Netzwerke setzen standardisierte chirurgische Linien ein, die die Dauer von Kataraktoperationen verkürzen. Der hohe Durchsatz steigert die Nachfrage nach Phako-Maschinen, Mikroskopen und Einwegverbrauchsmaterialien, obwohl das Wachstum auf städtische Zentren konzentriert ist, wo die verfügbaren Einkommen höher sind.

Durch Smartphones ausgelöster Myopie-Anstieg bei Jugendlichen

Lange tägliche Bildschirmexposition korreliert mit einem schnelleren Wachstum der axialen Länge und veranlasst Familien zur Nutzung von Speziallinsen, die das Fortschreiten verlangsamen. Tragbare Autorefraktoren begleiten schulische Außendienstteams und führen Kinder an Vor-Ort-Sehtests heran.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Erstattung für Premium-Intraokularlinsen und refraktive Eingriffe | −0.7% | Landesweit | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten Augenoperateuren in ländlichen Regionen | −0.5% | Südliche und zentrale Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Importzölle und langwierige COFEPRIS-Registrierungsfristen | −0.4% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Peso-Abwertung erhöht die Kosten für importierte Geräte | −0.3% | Landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Erstattung für Premium-Intraokularlinsen

Die öffentliche Krankenversicherung schließt multifokale und lichtanpassbare Linsen aus, sodass Patienten Upgrades selbst finanzieren müssen. Ein standardisierter Katarakteingriff kostet USD 1.045, was für viele Haushalte eine erhebliche Belastung darstellt.

Mangel an ausgebildeten Augenoperateuren

Mexiko verfügt im Durchschnitt über weniger als 10 Augenärzte pro 100.000 Einwohner, wobei die meisten in Großstädten praktizieren[2]Serge Resnikoff, „Globale Verteilung von Augenärzten”, Weltgesundheitsorganisation, who.int. Ländliche Krankenhäuser betreiben moderne Geräte häufig unter ihrer Kapazität, da täglich keine zertifizierten Spezialisten verfügbar sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Sehkorrektur behält Skalenvorteile, Diagnostik gewinnt an Geschwindigkeit

Die Sehkorrektur erzielte im Jahr 2025 64,62 % des Gesamtumsatzes, da inländische Fabriken kostengünstige Brillen und Kontaktlinsen liefern. EssilorLuxotticas USD 172 Millionen teurer Komplex in Tijuana produziert jährlich 10 Millionen Paare und positioniert das Werk als regionalen Exportknotenpunkt (Essilorluxottica.com). Die Marktgröße für ophthalmologische Geräte in Mexiko im Bereich Sehkorrektur wird bis 2031 auf USD 1,01 Milliarden projiziert, begleitet von einem stetigen Ersatzzyklus.

Diagnose- und Überwachungsgeräte verzeichnen die schnellste Entwicklung mit einem CAGR von 6,72 % bis 2031. In OCT-Scanner integrierte Module für künstliche Intelligenz steigern die Lesegenauigkeit auf 88,6 % und übertreffen damit Kliniker in frühen Karrierephasen. Staatliche Diabetes-Initiativen fügen Gemeinschaftskliniken der Aufrüstungsliste hinzu und veranlassen den Markt für ophthalmologische Geräte in Mexiko zur Installation kompakter Funduskameras, die Bilder in Cloud-Repositorien hochladen.

Nach Krankheitsindikation: Katarakt dominiert das Volumen, diabetische Retinopathie beschleunigt sich

Katarakteingriffe machten 39,76 % der Umsätze im Jahr 2025 aus, unterstützt durch gemeinnützige Karawanen, die für jeden investierten Peso 12 Pesos an sozialem Wert generieren. Auf mobile Operationssäle zugeschnittene Verbrauchsmaterialkits stellen sicher, dass Operationen trotz instabiler Stromversorgung durchgeführt werden können.

Die diabetische Retinopathie ist das am schnellsten wachsende Segment mit einem CAGR von 5,93 %, was die Prävalenz von 33,6 % bei Erwachsenen mit Typ-2-Diabetes widerspiegelt. Die intravitreale Anti-VEGF-Therapie erzielt deutliche Sehverbesserungen, sodass die Nachfrage nach Injektoren und hochauflösenden Angiografiemodulen steigt.

Nach Endnutzer: Krankenhäuser dominieren, ambulante Operationszentren wachsen schnell

Krankenhäuser erzielten 45,85 % des Umsatzes im Jahr 2025, da multidisziplinäre Einrichtungen komplexe vitreoretinale Operationssäle beherbergen. Die MAS-Bienestar-Abdeckung erhöht den Patientenstrom und steigert die Käufe interoperabler Spaltlampen und Ultraschall-Biometer.

Ambulante Operationszentren wachsen mit einem CAGR von 5,76 %, indem sie Pauschalpreise und kurze Wartelisten anbieten. Kompakte Phako-Konsolen mit Touchscreen passen in kleinere Operationssäle und ermöglichen einen schnellen Durchsatz. Private Fachkliniken nutzen Quersubventionierungspreise, um grundlegende Kataraktgebühren niedrig zu halten und gleichzeitig Premium-Upgrades zu finanzieren.

Wettbewerbslandschaft

Der Markt für ophthalmologische Geräte in Mexiko weist eine moderate Konzentration auf; die fünf größten Anbieter halten etwa 55 % des Umsatzes. EssilorLuxottica profitiert von vertikaler Integration über Linsenrohlinge, Beschichtungen und Einzelhandelsvertrieb und sichert so stabile Margen auch in preissensiblen Segmenten. Alcon verzeichnet für 2024 ein Wachstum von 12 % im Bereich Sehkorrektur und 5 % im chirurgischen Bereich, gestützt durch das CENTURION-Phako-System und DAILIES-Kontaktlinsen. Johnson & Johnson Vision differenziert sich durch das iDesign Refractive Studio, das Topografie und Wellenfront-Analyse kombiniert, um die LASIK-Genauigkeit zu verbessern.

Spezialisierte Ketten wie salaUno replizieren schlanke chirurgische Linien, die vom indischen Aravind-Modell inspiriert sind, und erzielen einen hohen Kataraktdurchsatz bei gleichzeitig erschwinglichen Gebührenstrukturen. Inländische Montagebetriebe liefern preisgünstige Spaltlampen und Autorefraktoren an unabhängige Optiker und vermarkten chinesische OEM-Hardware unter lokalen Marken. Risikokapitalaktivitäten signalisieren eine künftige Konsolidierung, wobei Unternehmensverträge die Beschaffung voraussichtlich in Richtung cloudvernetzter Bestandszentren verlagern werden.

Technologiepartnerschaften gewinnen von Jahr zu Jahr an Bedeutung. Entwickler künstlicher Intelligenz kooperieren mit Bildgebungsunternehmen, um geräteinterne Analysen zu integrieren, die Pathologien in Echtzeit erkennen und die Lesezyklen in stark frequentierten Kliniken verkürzen. Ausbildungsallianzen zwischen Geräteherstellern und Lehrkrankenhäusern bieten Stipendien und Simulationslabore, die Assistenzärzte frühzeitig mit proprietären Plattformen vertraut machen.

Marktführer für ophthalmologische Geräte in Mexiko

Alcon Inc

Nidek Co. Ltd

Johnson & Johnson

Essilor International SA

Carl Zeiss Meditec AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Alcon veröffentlichte seinen Nachhaltigkeits- und Sozialwirkungsbericht 2024, der einen Nettoumsatz von USD 9,8 Milliarden und sieben bevorstehende Geräteinnovationen hervorhebt.

- März 2025: IMSS startete „Vive Saludable, Vive Feliz” und untersuchte 11 Millionen Schulkinder sowie schrieb tragbare Sehscreener aus.

- Oktober 2024: Die American Academy of Ophthalmology präsentierte Studienergebnisse, wonach USD 1 teure, im 3D-Druckverfahren hergestellte verstellbare Brillen das Sehvermögen von Kindern in Ensenada verbesserten.

- Januar 2024: EssilorLuxottica eröffnete Linsenanlagen im Wert von USD 172 Millionen in Tijuana, schuf 2.000 Arbeitsplätze und erhöhte die jährliche Kapazität um 10 Millionen Brillenpaare.

Berichtsumfang des Marktes für ophthalmologische Geräte in Mexiko

Der Begriff „ophthalmologische Geräte” bezieht sich auf Geräte, die in der ophthalmologischen Diagnostik, Überwachung und in ophthalmologischen Operationen eingesetzt werden, sowie auf Geräte zur Sehkorrektur wie Kontaktlinsen. Der Markt für ophthalmologische Geräte in Mexiko ist segmentiert nach Geräten (Chirurgische Geräte (Glaukom-Drainagegeräte, Glaukom-Stents und -Implantate, Intraokularlinsen, Laser und sonstige chirurgische Geräte), Diagnose- und Überwachungsgeräte (Autorefraktoren und Keratometer, Hornhauttopografiesysteme, ophthalmologische Ultraschall-Bildgebungssysteme, Ophthalmoskope, Scanner für optische Kohärenztomografie und sonstige Diagnose- und Überwachungsgeräte), Sehkorrekturgeräte (Brillengestelle und -gläser sowie Kontaktlinsen)). Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Diagnose- und Überwachungsgeräte | OCT-Scanner |

| Fundus- und Netzhautkameras | |

| Autorefraktoren und Keratometer | |

| Hornhauttopografiesysteme | |

| Ultraschall-Bildgebungssysteme | |

| Perimeter und Tonometer | |

| Sonstige Diagnose- und Überwachungsgeräte | |

| Chirurgische Geräte | Chirurgische Geräte für Katarakt |

| Chirurgische Geräte für Vitreoretinaleingriffe | |

| Chirurgische Geräte für refraktive Eingriffe | |

| Chirurgische Geräte für Glaukom | |

| Sonstige chirurgische Geräte | |

| Sehkorrekturgeräte | Brillengestelle und -gläser |

| Kontaktlinsen |

| Katarakt |

| Glaukom |

| Diabetische Retinopathie |

| Sonstige Krankheitsindikationen |

| Krankenhäuser |

| Ophthalmologische Fachkliniken |

| Ambulante Operationszentren |

| Sonstige Endnutzer |

| Nach Gerätetyp | Diagnose- und Überwachungsgeräte | OCT-Scanner |

| Fundus- und Netzhautkameras | ||

| Autorefraktoren und Keratometer | ||

| Hornhauttopografiesysteme | ||

| Ultraschall-Bildgebungssysteme | ||

| Perimeter und Tonometer | ||

| Sonstige Diagnose- und Überwachungsgeräte | ||

| Chirurgische Geräte | Chirurgische Geräte für Katarakt | |

| Chirurgische Geräte für Vitreoretinaleingriffe | ||

| Chirurgische Geräte für refraktive Eingriffe | ||

| Chirurgische Geräte für Glaukom | ||

| Sonstige chirurgische Geräte | ||

| Sehkorrekturgeräte | Brillengestelle und -gläser | |

| Kontaktlinsen | ||

| Nach Krankheitsindikation | Katarakt | |

| Glaukom | ||

| Diabetische Retinopathie | ||

| Sonstige Krankheitsindikationen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ophthalmologische Fachkliniken | ||

| Ambulante Operationszentren | ||

| Sonstige Endnutzer | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für ophthalmologische Geräte in Mexiko?

Der Markt beläuft sich im Jahr 2026 auf USD 1,25 Milliarden und wird voraussichtlich bis 2031 bei einem CAGR von 4,83 % USD 1,58 Milliarden erreichen.

Welche Gerätekategorie führt beim Umsatz?

Sehkorrekturgeräte tragen 64,62 % zum Umsatz im Jahr 2025 bei, gestützt durch eine hohe Nachfrage nach kostengünstigen Brillen und Kontaktlinsen.

Warum ist die diabetische Retinopathie ein wichtiges Wachstumsfeld?

Eine Prävalenz von 33,6 % bei Erwachsenen mit Typ-2-Diabetes treibt eine anhaltende Nachfrage nach OCT-Scannern, Funduskameras und intravitrealen Therapiesystemen an.

Wie beeinflussen staatliche Programme die Nachfrage?

MAS-Bienestar und IMSS-Schulscreenings vergrößern die Patientenpipelines und veranlassen Krankenhäuser und Kliniken zur Anschaffung diagnostischer und pädiatrischer Geräte.

Was schränkt die Einführung von Premium-Intraokularlinsen ein?

Die öffentliche Krankenversicherung schließt multifokale und lichtanpassbare Linsen aus, sodass hohe Eigenkosten die Nutzung auf wohlhabende städtische Patienten beschränken.

Wo sind die Investitionsmöglichkeiten am stärksten?

Diagnosegeräte mit KI-Unterstützung, ambulante Operationszentren und Plattformen für die ländliche Versorgung bieten bis 2030 das schnellste Wachstumspotenzial.

Seite zuletzt aktualisiert am: