Marktgröße und Marktanteil für Weltraumlageerkennungssysteme (SSA)

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 1.82 Milliarden US-Dollar |

| Marktgröße (2031) | 2.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.47% CAGR |

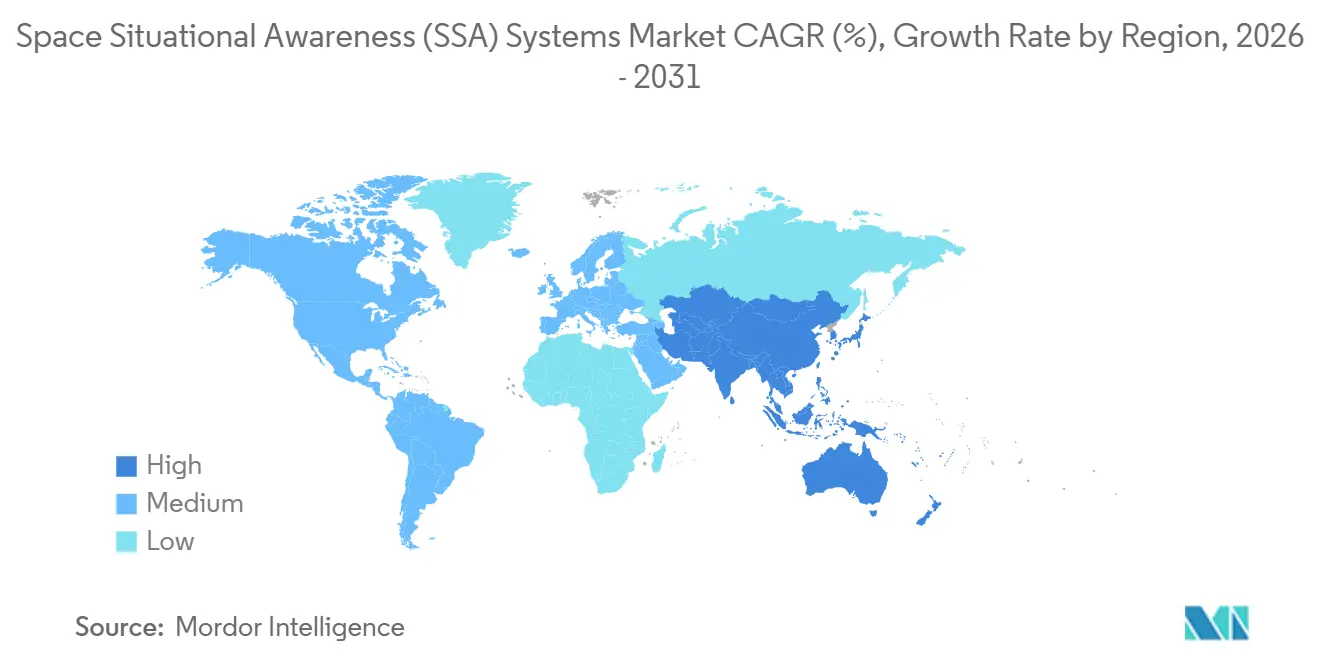

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Weltraumlageerkennungssysteme (SSA) von Mordor Intelligence

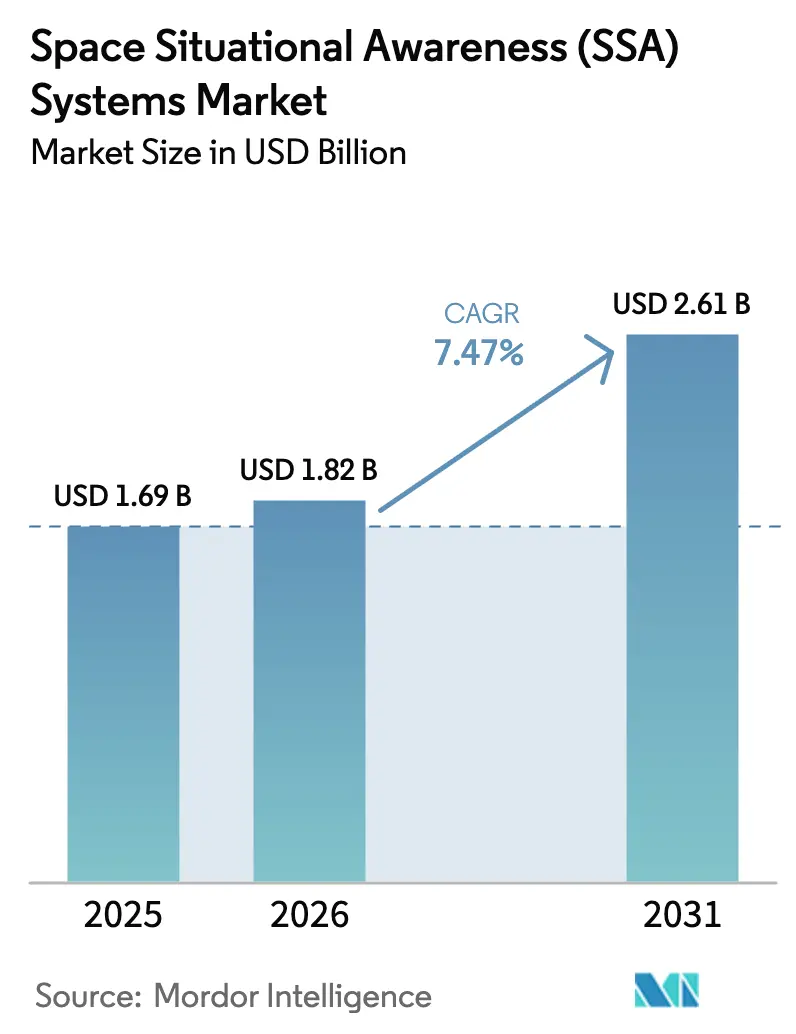

Die Marktgröße für Weltraumlageerkennungssysteme wird voraussichtlich von 1,69 Milliarden USD im Jahr 2025 auf 1,82 Milliarden USD im Jahr 2026 wachsen. Es wird prognostiziert, dass sie bis 2031 bei einer CAGR von 7,47 % über den Zeitraum 2026–2031 einen Wert von 2,61 Milliarden USD erreichen wird, was eine wachsende Marktgröße widerspiegelt, die durch anhaltende Investitionen in zivile und Verteidigungsprogramme gestützt wird. Verschärfte geopolitische Spannungen und eine beschleunigte Satellitenstationierung veranlassen Betreiber dazu, Bodensensoren aufzurüsten, die weltraumgestützte Überwachung auszubauen und KI-gesteuerte Datenfusion einzusetzen, um Verfolgungsgenauigkeit und Reaktionszeiten zu verbessern. Die Nachfrage verlagert sich von der reaktiven Katalogpflege hin zur prädiktiven Orbitbestimmung und automatisierten Entscheidungsunterstützung, was Produkt-Roadmaps in Richtung modularer, cloud-nativer Software treibt, die in föderierte Sensornetzwerke integriert ist. Regierungs- und Militärnutzer bleiben die größten Käufer hochsicherer Lösungen, während kommerzielle Betreiber ihre Ausgaben für Kollisionsvermeidungs- und compliance-fähige Dienste erhöhen, da Konstellationen wachsen. Der regionale Schwung ist in den USA verankert, wobei Europa und Asien Fähigkeitsaufbau durch souveräne Programme, öffentlich-private Partnerschaften und multilaterale Datenaustauschrahmen ergänzen, die die Resilienz des Marktes für Weltraumlageerkennungssysteme verbessern.

Wichtigste Erkenntnisse des Berichts

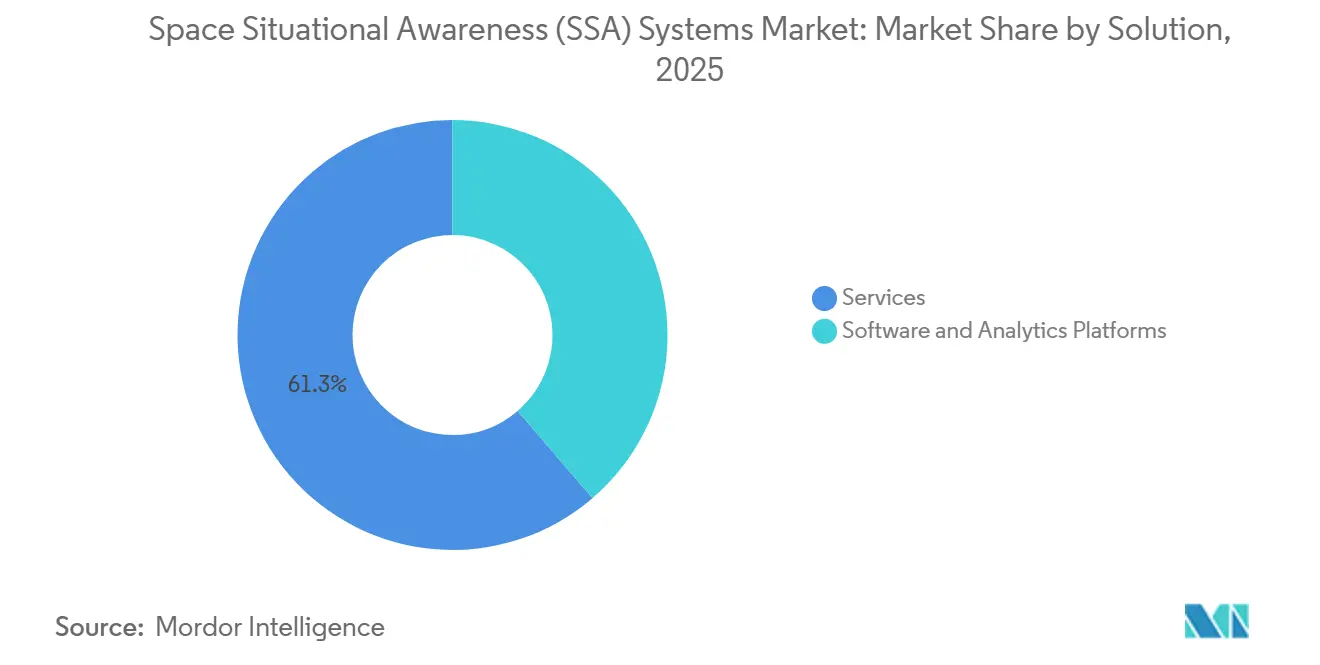

- Nach Lösung entfielen im Jahr 2025 61,28 % des Umsatzes auf Dienstleistungen, was eine Präferenz für schlüsselfertige Verfolgung, Screening und Analystenunterstützung widerspiegelt. Software- und Analyseplattformen werden voraussichtlich bis 2031 mit einer CAGR von 8,88 % wachsen und damit den Gesamtmarkt übertreffen.

- Nach Orbitalbereich entfielen im Jahr 2025 72,68 % der Einsätze auf die erdnahe Überwachung, was die Konstellationsdichte und Trümmerrisiken unterhalb von 2.000 Kilometern widerspiegelt. Die Überwachung des tiefen Weltraums wird voraussichtlich bis 2031 mit einer CAGR von 8,11 % expandieren, angetrieben durch zislunare Erkundung und Infrastrukturpläne.

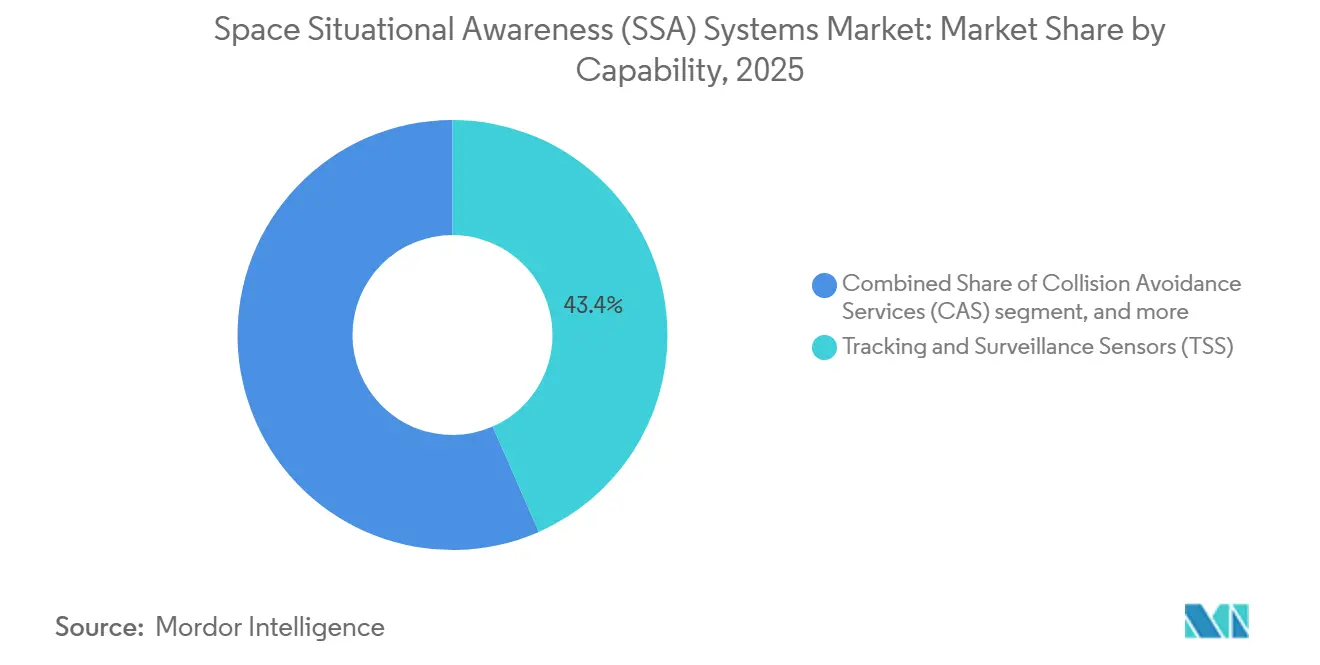

- Nach Fähigkeit führten Verfolgungs- und Überwachungssensoren im Jahr 2025 mit einem Anteil von 43,42 %, gestützt durch Radar- und optische Netzwerkaufrüstungen. Kollisionsvermeidungsdienste werden voraussichtlich die am schnellsten wachsende Fähigkeit sein, mit einer CAGR von 9,39 % bis 2031.

- Nach Endnutzer entfielen im Jahr 2025 53,25 % der Umsätze auf Regierungs- und Militärbetreiber, da Verteidigungsbehörden resiliente Multi-Orbit-Architekturen finanzierten. Kommerzielle Betreiber werden voraussichtlich bis 2031 mit einer CAGR von 8,33 % wachsen, da Mega-Konstellationsbetreiber Autonomie und regulatorische Compliance priorisieren.

- Nach Geografie entfielen im Jahr 2025 41,58 % des Umsatzes auf Nordamerika, unterstützt durch Rekordzuweisungen der US Space Force für Domänenbewusstsein und Raketenverfolgung. Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 9,11 % bis 2031 sein.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Weltraumlageerkennungssysteme (SSA)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strategische Verteidigungsinvestitionen in Fähigkeiten zur Weltraumlageerfassung | +1.8% | Nordamerika, Europa, Asien-Pazifik als Kernregionen | Kurzfristig (≤ 2 Jahre) |

| Kollisionsvermeidungsanforderungen durch die Expansion kommerzieller Megakonstellationen | +1.5% | Global, mit Schwerpunkt auf LEO-Betreibern (USA, EU) | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Häufigkeit von Tiefraumforschungs- und Planetenmissionen | +1.2% | Global, mit Führungsrolle von USA, China, EU, Indien | Mittelfristig (2–4 Jahre) |

| Aufkommende Rolle von KI und ML in der prädiktiven Orbitalanalytik | +1.1% | Global, frühe Einführung in Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Wachstum bei Anforderungen für Wartung im Orbit und aktive Trümmerbeseitigung | +0.9% | Global, Pilotprogramme in EU, USA, Japan | Langfristig (≥ 4 Jahre) |

| Vorgeschriebene Einhaltung globaler Rahmenwerke zur Weltraumverkehrskoordinierung | +0.8% | Global, Umsetzung geleitet von ITU, UNOOSA-Mitgliedstaaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit von Tiefraumweltraum- und Planetenmissionen

Zislunare Operationen und Logistik auf der Mondoberfläche werden von der Planungsphase in die aktive Programmausführung überführt, was Überwachungsperimeter erweitert und Investitionen in Verfolgungsarchitekturen antreibt, die die Verfolgung über Erde-Mond-Distanzen aufrechterhalten können. Die Artemis-Kampagne der NASA, der Aufbau des Lunar Gateway und anhaltende wissenschaftliche Mondprioritäten halten die Anforderungen an den tiefen Weltraum für den Rest des Jahrzehnts im Fokus und fördern die Nachfrage nach autonomer Orbitbestimmung und Aufgabenplanung mit langer Latenz, die bestehende erdnahe Systeme nicht vollständig abdecken. Die von der Europäischen Weltraumorganisation dargelegten europäischen Prioritäten betonen komplementäre europäische Maßnahmen zur Weltraumdomänenbewusstsein, die Sichtbarkeitslücken für Mondorbits und höhere Bereiche darüber hinaus schließen.

Da mehr Mondmissionen die Integrations- und Startphase durchlaufen, suchen Betreiber nach Sensoren mit höherer Leistungsöffnung, mehrtägigen Korrelationsalgorithmen und Software, die Störungen jenseits des klassischen Zweikörperregimes modelliert. Diese Fähigkeiten werden aufgrund der Hardwarekomplexität und des Rechenbedarfs zu einem Aufpreis angeboten. Sie bieten jedoch einen dauerhaften Vorteil für Behörden und Unternehmen, die Rendezvous-Operationen und hochwertige Nutzlasten im zislunaren Raum schützen müssen. Der Markt für Weltraumlageerkennungssysteme richtet daher seine Forschung und Entwicklung auf Herausforderungen der Verfolgung im tiefen Weltraum aus, da Mondlogistik und Planetensonden zu stabilen Missionslinien in führenden nationalen Programmen heranreifen.

Strategische Verteidigungsinvestitionen in Fähigkeiten zur Weltraumdomänenbewusstsein

Die Verteidigungsbudgets im Jahr 2026 legen weiterhin einen starken Fokus auf Weltraumdomänenbewusstsein, Raketenwarnung und resiliente Bodensegmente und unterstützen die mehrjährige Beschaffung von Sensoren, Datenfusionsplattformen und kommerziellen Datendiensten. Der Antrag der US Space Force für 2026 in Höhe von 39,9 Milliarden USD, ein Anstieg von 11,3 Milliarden USD gegenüber dem Vorjahr, weist erhebliche Mittel für Boden- und Weltraumdomänenbewusstsein, Raketenverfolgung der nächsten Generation und cyber-gehärtete Infrastruktur zu. Beschaffungsprogramme, die auf proliferierte Verfolgungsschichten und Infrarotsensorik ausgerichtet sind, veranschaulichen den Schwenk zu Multi-Orbit-Resilienz und schneller Erneuerung, mit Aufträgen, die Industriebasen unterstützen, die Sensoren, Busse, Nutzlasten und Autonomiesoftware liefern.

Modernisierungsbemühungen der Verbündeten ergänzen diese Entwicklung durch souveräne Sensoren und Trümmerminderungsinitiativen, die die Abhängigkeit von Einzelnationsnetzwerken verringern und den Zugang zu föderalen SSA-Daten erweitern. Dieses Investitionsklima begünstigt Anbieter, die klassifizierungsfähige Lösungen liefern, sich in Alliiertennetzwerke integrieren und strenge Verfügbarkeitsmetriken unter Festpreisdienstmodellen erfüllen können. Der Markt für Weltraumlageerkennungssysteme profitiert von dieser Kontinuität der Mittelzuweisungen, die fortschrittliche Teleskope, expeditionäre Radare und Algorithmen mit niedriger Latenz von Hauptauftragnehmern und wachstumsstarken Unternehmen gleichermaßen hervorbringt.

Kollisionsvermeidungsanforderungen durch expandierende kommerzielle Mega-Konstellationen

Das Wachstum aktiver Satelliten und Fragmente erhöht das Kollisionsrisiko und macht Konjunktionsbewertung, Manöverplanung und Manövernachvalidierung zu täglichen Betriebsabläufen für Flottenoperatoren. Kataloge verfolgter Objekte mit mehr als 10 Zentimetern Größe umfassen Zehntausende und wachsen, da neue Stationierungen und Fragmentierungsereignisse Elemente zur Umgebung hinzufügen, was den Bedarf an skalierbarem Screening und Warnmeldungen mit niedriger Latenz unterstreicht. Betreiber setzen Automatisierung für Konjunktionsfilterung, Kollisionswahrscheinlichkeitsberechnung und Manövergenerierung ein, um die Entscheidungszeit mit menschlicher Beteiligung bei zeitkritischen Begegnungen zu reduzieren.

Zivile Behörden investieren auch in Verkehrskoordinierungsplattformen, die umsetzbare Warnmeldungen verteilen, was den Datenzugang für kleinere Betreiber verbessert, die keine eigenen Sensoren oder internen Flugdynamikteams besitzen. Da Programmbüros und private Unternehmen bestrebt sind, Weltraumverkehrspraktiken zu stärken, integrieren sie prädiktive Analytik, die Verhalten aus spärlichen Beobachtungen ableitet und Anomalien für Bereitschaftsanalysten kennzeichnet. Der Markt für Weltraumlageerkennungssysteme verzeichnet eine starke Nachfrage nach Kollisionsvermeidungsdiensten, die in Flottenmanagementkonsolen integriert sind, was eine dauerhafte Abonnentenbasis schafft, die mit dem Konstellationsumfang wächst.

Vorgeschriebene Einhaltung globaler Rahmenwerke zur Weltraumverkehrskoordinierung

Internationale und nationale Behörden gehen von freiwilligen Normen zu verbindlichen Anforderungen für die Weltraumverkehrskoordinierung über und machen Weltraumsicherheit zu einer Lizenzvoraussetzung für viele Betreiber. Der Ausschuss der Vereinten Nationen für die friedliche Nutzung des Weltraums dokumentierte Fortschritte bei Leitlinien und forderte eine stärkere Umsetzung durch Mitgliedstaatsprozesse, die konsistente Praktiken in Flugdynamik und Berichterstattung über Jurisdiktionen hinweg unterstützen. In den Vereinigten Staaten setzt das Büro für Weltraumhandel das Verkehrskoordinierungssystem für den Weltraum ein und migriert Nutzer, was maschinenlesbare Warnmeldungen und Betreiber-Feedback in zivile Dienste einbettet, die das Konjunktionsbewusstsein verbessern. Diese Maßnahmen treiben die Beschaffung von prädiktiver Analytik, automatisierter Dokumentation und Prüffunktionen voran, die mit regulatorischen Einreichungen und grenzüberschreitendem Datenaustausch übereinstimmen, und begünstigen modulare Cloud-Software, die in Betreiberkonsolen integriert ist. Da Compliance-Verpflichtungen über verbündete Rahmenwerke skalieren, erweitern sich Käufergruppen über Verteidigungsprogramme hinaus auf kommerzielle Konstellationseigentümer und aufstrebende nationale Behörden, was ein stetiges Wachstum im Markt für Weltraumlageerkennungssysteme unterstützt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Kapitalaufwand für bodengestützte Sensorinfrastruktur erforderlich | -1.4% | Global, insbesondere Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Zunehmende Anfälligkeit von Weltraumlageerkennungsnetzwerken gegenüber Cybersicherheitsbedrohungen | -1.1% | Global, insbesondere in digital fortgeschrittenen Regionen | Kurzfristig (≤ 2 Jahre) |

| Atmosphärische und wetterbedingte Einschränkungen optischer Verfolgungssysteme | -0.8% | Global, mit saisonalen Schwankungen je nach Breitengrad | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in Orbitalmechanik und Weltraumverkehrsanalyse | -0.6% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Kapitalaufwand für bodengestützte Sensorinfrastruktur erforderlich

Radar- und optische Netzwerke der nächsten Generation erfordern mehrjährige Kapitalprogramme und spezialisierte Standorte, was öffentliche Budgets belastet und private Einsätze in Regionen ohne bestehende Infrastruktur verlangsamt. Kostenabschätzungen der NASA zeigen, dass große Überwachungssysteme über Bau und Betriebsdauer hinweg Hunderte von Millionen Dollar erfordern können und dass Betrieb und Wartung schnell zu den Gesamtbetriebskosten für Mehrstandortkonzepte beitragen. Selbst wenn Einheiten modular sind, verlängern Logistik- und Standortvorbereitungsarbeiten die Zeitpläne, was eine schnelle Expansion zur Bewältigung steigender Konjunktionsvolumina erschwert.[1]Nationale Luft- und Raumfahrtbehörde, "Kosten-Nutzen-Analyse zur Minderung, Verfolgung und Sanierung von Orbitalmüll," NASA, nasa.gov Einige Behörden und Integratoren reagieren mit föderalen Architekturen und verbrauchsbasiertem Einkauf, der Kosten von Kapital- auf Betriebsbudgets verlagert, aber diese erfordern weiterhin sichere Vernetzung und Governance zur Aufrechterhaltung der Datenintegrität. Während optische Einsätze weniger kapitalintensiv sein können als Tiefraumradare, bleibt die globale Verteilung unerlässlich, um Wetter-, Tageslicht- und Breitengradeinschränkungen auszugleichen, was die Gesamtkosten und Koordinierungskomplexität erhöht. Der Markt für Weltraumlageerkennungssysteme verzeichnet daher ein starkes Interesse an öffentlich-privaten Partnerschaften und Sensor-als-Dienstleistung, um die Abdeckung zu beschleunigen, ohne individuelle Budgets zu überlasten.

Zunehmende Anfälligkeit von SSA-Netzwerken gegenüber Cybersicherheitsbedrohungen

Plattformen zur Weltraumdomänenbewusstsein werden zunehmend ins Visier genommen, da Gegner versuchen, Verfolgungsdatenflüsse zu stören, Kataloge zu manipulieren oder das Vertrauen in prädiktive Analytik zu untergraben. Der sektorale Informationsaustausch meldete eine höhere Rate von GNSS-Interferenzen, Störungen und Spoofing-Vorfällen, die mit geopolitischen Ereignissen im Jahr 2025 zusammenfielen, was Betreiber dazu veranlasste, Cyberabwehrmaßnahmen für Missions- und Bodensegmente neu zu bewerten. Die organisatorische Bereitschaft hinkt der Technologieeinführung hinterher, da viele Unternehmen berichten, dass der KI-Einsatz die Sicherheitsintegration überholt, was Exposition über Modell-Pipelines, Schnittstellen und Datenverarbeitungspraktiken schafft.

Satellitenbetreiber und Dienstleister wenden Zero-Trust-Prinzipien, Netzwerksegmentierung und KI-gestützte Anomalieerkennung an, um Verweilzeiten zu reduzieren und missionskritische Funktionen von allgemeinen IT-Stacks zu isolieren. Programmbüros erhöhen auch Cyber-Baselines für Anbieter, die Software oder Daten liefern, was Zertifizierungs- und Compliance-Anforderungen für Anbieter erhöht, die sich in Verteidigungssysteme integrieren. Der Markt für Weltraumlageerkennungssysteme spiegelt diesen Wandel durch erhöhte Sicherheit-durch-Design-Funktionen in Datenfusionsplattformen und durch Audits wider, die Kontrollen für den Umgang mit sensiblen Weltraumverkehrsinformationen validieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Dienstleistungsverträge dominieren, während Software durch Automatisierung an Dynamik gewinnt

Dienstleistungsbasierte Angebote erzielten 2025 einen Marktanteil von 61,28 %, da Betreiber schlüsselfertigen Tracking-, Konjunktionsscreening- und Orbitalanalyse-Lösungen den Vorzug gaben, die durch dedizierte Analysten und sichere Datenleitungen unterstützt werden. Behörden beschaffen weiterhin verwaltete Dienste, die Sensorzugang, Katalogpflege und Reaktionspläne für operative Szenarien bündeln, um Budgets zu stabilisieren und die Kontinuität zu verbessern. Gleichzeitig wird für Software- und Analyseplattformen bis 2031 ein CAGR von 8,88 % prognostiziert, da cloud-native Architekturen und API-gesteuerte Datenfusion Automatisierung im großen Maßstab ermöglichen. Verkehrskoordinationssysteme für den Weltraum entwickeln sich von Prototypen zu operativen Diensten, die Konjunktionsbenachrichtigungen verteilen und Betreiber-Feedback entgegennehmen, was die Akzeptanz bei kleinen und mittelgroßen Flotten beschleunigt. Dienstleister behalten einen Vorteil bei Missionen, die eine kontinuierliche Analystenüberwachung und klassifizierte Konnektivität erfordern. Softwareanbieter gewinnen dort, wo Flotten groß sind und der Betrieb Automatisierung für Screening und Manövergenerierung bevorzugt. Lizenzmodelle diversifizieren sich, mit On-Premises-Bereitstellungen für klassifizierte Enklaven und abonnementbasierter Software als Dienst für kommerzielle Flotten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Orbitalbereich: Erdnahe Überwachung verankert Umsatz, während zislunare Verfolgung beschleunigt

Die Überwachung des erdnahen Raums machte 2025 einen Anteil von 72,68 % aus, da der niedrige Erdorbit (LEO) und der mittlere Erdorbit (MEO) die aktivsten Satelliten und Trümmer beherbergen, was höhere Konjunktionsvolumina und eine stärkere regulatorische Aufsicht bedingt. Die Tiefraum-Überwachung wird bis 2031 voraussichtlich mit einem CAGR von 8,11 % wachsen, wobei zislunare Logistik, Mondmissionen und erweiterte Erkundungsflugbahnen das Interessengebiet nationaler Programme ausweiten. Die Artemis-Prioritäten und die Planung des Lunar Gateway stützen die Nachfrage nach Architekturen, die Objekte auf Erde-Mond-Distanzen unter spärlichen Beobachtungen und längeren Kommunikationsverzögerungen verfolgen können. Europäische Bemühungen zur Stärkung der Weltraumsicherheit umfassen Initiativen zur Schließung von Sichtbarkeitslücken in Mondorbits und höheren Orbits als Ergänzung zu terrestrischen Netzwerken. Diese Entwicklungen erhöhen die Anforderungen an algorithmische Robustheit und Sensorleistung und begünstigen Anbieter. Die aufkommende Rolle von KI und maschinellem Lernen in der prädiktiven Orbitalanalytik, die Orbitalmekanikmodelle integriert, um Störungen zu berücksichtigen und Korrelationsfenster für mehrtägige Objektverfolgung zu entwickeln.

Erdnahe Systeme profitieren von ausgereiften Radar- und optischen Systemen, die Objekte über ein breites Sichtfeld mit schneller Aufgabenverteilung und geringer Latenz erfassen. Große Objektzahlen und Trümmerpopulationen erhöhen die Nachfrage nach Screening im großen Maßstab und nach standardisierten Berichtsformaten, die sich in Betreiberkonsolen integrieren lassen. Tiefraum-Architekturen entwickeln sich mit empfindlicheren Empfängern und verbesserten astrometrischen Techniken weiter, um Objekte über lange Bögen und während lunarer Okkultationen zu verfolgen.

Nach Fähigkeit: Verfolgungssensoren behalten die Führung, während Kollisionsdienste durch Mega-Konstellationsdruck zunehmen

Verfolgungs- und Überwachungssensoren entfielen im Jahr 2025 auf 43,42 %, wobei Bodenradare, optische Teleskope und weltraumgestützte Bildgeber die Rohbeobachtungen für die Katalogpflege liefern. Datenfusion und prädiktive Software verfeinern Zustandsvektoren und propagieren Unsicherheiten, um umsetzbare Konjunktionswarnungen für Betreiber zu liefern. Kollisionsvermeidungsdienste werden voraussichtlich bis 2031 mit 9,39 % expandieren, da Flotten wachsen und Betreiber automatisierte Entscheidungsunterstützung für häufige Annäherungen institutionalisieren. Kontinuierliche Verbesserungen bei Radar-Sende-/Empfangsmodulen und Teleskopen mit fortschrittlicher Optik erhöhen die Empfindlichkeit gegenüber kleineren Trümmern und verbessern damit Umgebungsmodelle für Screening und Minderung. Aufrüstungen an wichtigen Teleskopen, einschließlich internationaler Einrichtungen zur Unterstützung der geostationären Überwachung, unterstreichen den Schwerpunkt auf der Erkennung kleinerer Ziele, die hochwertige Plattformen gefährden könnten.

Anbieter differenzieren Kollisionsvermeidung durch Warnlatenz und Tiefe der Entscheidungsunterstützung, von grundlegender Wahrscheinlichkeit und Fehlabstand bis hin zu Manöverfenstern mit Delta-v- und Ausrichtungsbeschränkungen. Integrationen umfassen zunehmend automatisierte Dokumentation für Regulierungsbehörden und Versicherer, was den Betriebsaufwand reduziert und die Prüfbarkeit verbessert. Partnerschaften mit nationalen Programmen und Verteidigungsinnovationskanälen helfen kommerziellen Anbietern, die Sensorabdeckung zu erweitern und Analytik unter operativen Anforderungen zu validieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Regierungsdominanz bleibt bestehen, während der kommerzielle Sektor durch autonome Lösungen skaliert

Staatliche und militärische Betreiber hielten 2025 einen Anteil von 53,25 %, da Verteidigungsministerien und Zivilbehörden resiliente Architekturen, Datensouveränität und einen nachhaltigen Betrieb über mehrere Orbits hinweg finanzierten. Kommerzielle Betreiber werden bis 2031 voraussichtlich mit einem CAGR von 8,33 % wachsen, was den Bedürfnissen von Mega-Konstellationsbetreibern entspricht, Ausfallzeiten zu minimieren und die Einhaltung nationaler und internationaler Normen sicherzustellen. Die US-amerikanischen Mittelzuweisungen für die Weltraumdomänenbewusstsein und Raketenüberwachung im Jahr 2026 stärken die Kontinuität der Nachfrage nach Sensoren, Bodeninfrastruktur und sicheren Softwarediensten. Mehrfachvergaben für proliferiertes Infrarot-Tracking unterstreichen die alliierten Erwartungen an eine persistente Abdeckung und schnelle Wiederherstellung, was Hauptauftragnehmer und Lieferkettenpartner begünstigt. Gleichzeitig nehmen zivile Verkehrskoordinationsplattformen weiterhin Nutzer auf und verlagern Arbeitsabläufe hin zu modernen Präsentationsschichten und APIs für den Maschine-zu-Maschine-Datenaustausch.

Kommerzieller Aufschwung zeigt sich in Lizenzvereinbarungen für kommerzielle Objektkataloge, die staatliche Sensoren ergänzen und einheitliche Datenbibliotheken speisen. Anbieter erweitern expeditionäre Radarbereitstellungen und sichern sich programmatische Finanzierung, um die Abdeckung zu skalieren und die Objektverfolgung nach dem Start für Rideshare-Nutzlasten zu beschleunigen. Da Regulierungsbehörden und Versicherer Anreize aufeinander abstimmen, übernehmen kommerzielle Betreiber fortschrittliche SSA-Dienste, um Manöver zu dokumentieren, Prämien zu senken und sich entwickelnden Lizenzbedingungen zu entsprechen. Der Markt balanciert weiterhin die hochsichere staatliche Nachfrage mit den sich schnell entwickelnden kommerziellen Anforderungen, die Automatisierung und modulare Integration belohnen.

Geografische Analyse

Nordamerika machte 2025 einen Anteil von 41,58 % aus, was die anhaltenden Investitionen in Domänenbewusstsein, Raketenwarnstufen und cyber-gehärtete Bodensegmente widerspiegelt, die die regionale Führungsposition untermauern. Die Weltraumentwicklungsbehörde traf im Dezember 2025 Mehrfachvergabeentscheidungen zum Bau von 72 Tracking-Schicht-Satelliten, was die Industriebasis stärkt und die nordamerikanische Systemintegration über Weltraum und Boden hinweg vertieft.[2]Space Development Agency, "Space Development Agency Makes Awards to Build 72 Tracking Layer Satellites for Tranche 3," SDA, sda.mil Kanada finanzierte Verbesserungen der SSA-Datenverarbeitung, um die Identifizierung unbekannter Objekte in weltraumgestützten optischen Beobachtungen zu verbessern, was die regionale Koordination bei der Katalogkapazität signalisiert. Nordamerikanische Unternehmen erweiterten ihren Radar-Fußabdruck und sicherten sich gemeinsame Lizenzvereinbarungen für kommerzielle Objektkataloge, die mit zivilen Verkehrskoordinationsdiensten integriert wurden, um die Sicherheit im LEO zu verbessern.

Europa hat souveräne Fähigkeiten und Trümmerminderungsprogramme vorangetrieben, die dazu beitragen, Abdeckungslücken zu schließen und die Abhängigkeit von nicht-europäischen Netzwerken zu verringern. Die Führungsrolle der Europäischen Weltraumorganisation bei der aktiven Trümmerbeseitigung umfasst den weltweit ersten vertraglich vereinbarten Trümmerbeseitigungsdienst und Folgeinitiativen für Dienste im Orbit, die auf operative Missionen hinarbeiten.[3]Europäische Weltraumorganisation, "ESA Purchases World-First Debris Removal Mission from Start-up," ESA, esa.int Nationale Programme ergänzen diese Bemühungen durch aufgerüstete Teleskope und Datenfusionsplattformen, die mit dem europäischen SST-Rahmen verbunden sind, was das gemeinsame Lagebewusstsein der Mitgliedstaaten verbessert. Europäische Anbieter sicherten sich Aufträge für Renovierung und Leistungsverbesserungen an kritischen Teleskopen und stärkten damit die Erkennung kleiner Ziele in hochwertigen Orbits.

Asien-Pazifik wird voraussichtlich das schnellste Wachstum mit einem CAGR von 9,11 % von 2026 bis 2031 verzeichnen, getragen von wachsenden Satellitenflotten und nationalen Investitionen in indigene Tracking-Fähigkeiten. Radarbereitstellungen und weltraumgestützte Sensorinitiaven verbessern die Wiederholungsraten und erweitern die Objektverfolgung der Betreiber innerhalb und außerhalb der Region. Regionale Verbündete arbeiten bei Teleskop-Upgrades und Datenaustausch zusammen, während inländische Unternehmen ihre Angebote an nationalen Sicherheits- und zivilen Weltraumprioritäten ausrichten. Kommerzielle Anbieter skalieren auch expeditionäre Radarsysteme mit Bereitstellungen, die das Tracking entlang pazifischer Korridore verbessern und Betreiber bei der Reaktion auf höhere Startaktivitäten unterstützen.

Wettbewerbslandschaft

Der Markt für Weltraumlageerkennungssysteme spiegelt eine duale Struktur wider, bei der Tier-1-Hauptauftragnehmer integrierte Verteidigungsprogramme leiten und kommerzielle Anbieter Analytik und Sensorzugang durch Abonnementmodelle ausbauen. Lockheed Martin, L3Harris und Northrop Grumman erhielten im Dezember 2025 Aufträge zur Lieferung von Verfolgungsschichtsatelliten für eine proliferierte Architektur zur Unterstützung globaler Raketenwarnung und -verfolgung. Diese Programme schaffen Möglichkeiten für Sensoraufrüstungen, Datenfusionssoftware und operativen Support und beeinflussen Anbieter-Roadmaps im gesamten Markt. Wachstumsstarke Unternehmen gewinnen Aufträge, indem sie Katalogqualität und Integration mit öffentlichen Verkehrskoordinierungssystemen demonstrieren. LeoLabs meldete erweiterte Regierungsverträge und gemeinsame Lizenzierung seines kommerziellen Objektkatalogs an zivile und Verteidigungsnutzer. Slingshot Aerospace sicherte Programmaufträge zur Integration von KI-Agenten in Trainingsgelände und zur Lieferung von Präsentationsschichten für nationale Verkehrskoordinierungsdienste.

Strategische Schritte umfassen Portfolioerweiterungen und Produktisierung von Diensten im Orbit. Lockheed Martin entwickelte Nutzlasten weiter, die die Resilienz von Navigations- und Zeitgebungskonstellationen verbessern. Astroscale trieb die Entwicklung für aktive Trümmerbeseitigung und Dienste im Orbit in Europa voran und arbeitete gleichzeitig an der Entwicklung von Deorbit-Fähigkeiten. Im gesamten Wettbewerbsfeld verlagert sich die Differenzierung hin zu KI-Genauigkeit, Sensor-zu-Entscheidungs-Latenz und modularen APIs.

Branchenführer im Markt für Weltraumlageerkennungssysteme (SSA)

-

Lockheed Martin Corporation

-

Kratos Defense & Security Solutions, Inc.

-

Parsons Corporation

-

Peraton Corp.

-

L3Harris Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Slingshot Aerospace erhielt die Zertifizierung nach dem Cybersicherheits-Reifegradmodell Stufe 2 und bestätigte damit seine Fähigkeit, kontrollierte nicht klassifizierte Informationen (CUI) für Missionen des Verteidigungsministeriums (DoD) zu schützen. Diese Zertifizierung ermöglicht den sicheren Einsatz von KI-gestützten Verfolgungs-, Modellierungs- und Missionsplanungslösungen in DoD-Umgebungen, die einen erweiterten CUI-Schutz erfordern.

- August 2025: L3Harris Technologies, Inc. rüstete erfolgreich die bodengestützten elektrooptischen Tiefraumüberwachungsteleskope auf dem White Sands Missile Range in New Mexico auf und ermöglichte der US Space Force die Erklärung der operativen Abnahme.

- Juni 2025: BAE Systems sicherte einen Vertrag des US Space Systems Command im Wert von 1,2 Milliarden USD zum Bau von 10 Raketenverfolgungssatelliten und zur Entwicklung von Bodensystemen für die US Space Force. Diese Systeme werden die weltraumgestützte Verfolgung ballistischer Raketen und Hyperschallbedrohungen ermöglichen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Weltraumlageerkennungssysteme (SSA) als die vollständige Palette boden- und weltraumgestützter Sensoren, Analyseplattformen und Abonnementdienste, die das Verhalten von Objekten im Erdorbit erkennen, verfolgen, charakterisieren und vorhersagen und dabei den Bereich von erdnahen bis hin zu zislunaren Orbits abdecken. Wir schließen wiederkehrende Softwarelizenzen, Daten-als-Dienstleistung-Verträge sowie staatliche oder kommerzielle Verfolgungsnetzwerke ein, die Erkenntnisse zur Kollisionsvermeidung, Bedrohungswarnung und Orbitalgesundheit liefern.

Umfangsausschluss. Wir lassen bewusst Umsätze aus Trägerraketen, generischen Erdbeobachtungsnutzlasten und jeglicher Hardware zur Trümmerbeseitigung aus, deren einziger Zweck die physische Sanierung und nicht die Informationsbereitstellung ist.

Segmentierungsübersicht

-

Nach Lösung

- Dienstleistungen

- Software- und Analyseplattformen

-

Nach Orbitalbereich

- Erdnah

- Tiefer Weltraum

-

Nach Fähigkeit

- Verfolgungs- und Überwachungssensoren (TSS)

- Datenfusion und prädiktive Software (DFPS)

- Kollisionsvermeidungsdienste (CAS)

-

Nach Endnutzer

- Regierung und Militär

- Kommerzielle Betreiber

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Russland

- Übriges Europa

-

Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

-

Südamerika

- Brasilien

- Übriges Südamerika

-

Naher Osten und Afrika

-

Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

-

Afrika

- Südafrika

- Übriges Afrika

-

Naher Osten

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprechen mit Programmmanagern in den USA, Europa und Asien, Satellitenflotenoperatoren und Anbietern von Software als Dienstleistung. Interviews klären durchschnittliche Verkaufspreise für optische Verfolgungsdatenpakete, realistische Sensorbetriebszeiten und wahrscheinliche regulatorische Auswirkungen und ermöglichen es uns, Auslastungsfaktoren zu verfeinern, die sekundäre Quellen ungewiss lassen.

Schreibtischforschung

Wir beginnen mit offenen Daten, die die physische Umgebung verankern: Kataloge des US-Weltraumüberwachungsnetzwerks, ESA-DISCOS-Trümmerstatistiken und Startprotokolle des Registers der Vereinten Nationen für Objekte. Branchenverbände wie die Satellitenbranchenvereinigung, akademische Zeitschriften wie Acta Astronautica und Einreichungen bei der US-amerikanischen Bundesbehörde für das Kommunikationswesen zu Konstellationsgenehmigungen liefern uns granulare Startkadenz, Massenklasse und erwartete Orbitallebensdauern. Zur Quantifizierung der Ausgaben lesen wir Begründungen für Verteidigungsbudgets, NASA- und ESA-Programmpläne sowie Investorenpräsentationen von börsennotierten Sensornetzwerkbetreibern. Wo tiefere Unternehmensfinanzdaten benötigt werden, greifen wir auf D&B Hoovers und Dow Jones Factiva zurück. Diese Liste ist illustrativ; viele weitere öffentliche Quellen wurden konsultiert, um Lücken zu schließen und numerische Bereiche zu validieren.

Der zweite Schreibtischforschungsdurchgang kartiert Nachfragetreiber. Wir überprüfen auf SAM.gov veröffentlichte Beschaffungsprognosen, Patentanmeldungen von Questel, die aufkommende Sensormodalitäten hervorheben, und Zolldaten von Volza, die Exporte von Galliumnitrid in Radarqualität zeigen. Diese Datenquellen helfen uns, potenzielle Kapazitätserweiterungen und Preiskurven zu bemessen, bevor wir Gesamtsummen mit primären Erkenntnissen abgleichen.

Marktgrößenbestimmung und Prognose

Wir beginnen mit einer Top-down-Rekonstruktion, die auf dem Wachstum verfolgter Objekte, durchschnittlichen Sensorabdeckungsstunden und Überwachungsausgaben pro Objekt basiert. Die Ergebnisse werden dann mit stichprobenartigen Bottom-up-Zusammenfassungen der Umsätze großer Sensorbetreiber und Cloud-Plattformnutzungsgebühren verglichen. Zu den Schlüsselvariablen in unserem Modell gehören die jährliche LEO-Startanzahl, die durchschnittliche Satellitenquerschnittsfläche, die FCC-Compliance-Raten für Deorbit innerhalb von fünf Jahren, Ausgaben für Weltraumdomänenbewusstsein im Verteidigungsbereich und kommerzielle Konstellationsversicherungsprämien. Eine multivariate Regression projiziert diese Treiber bis 2030, während eine Szenarioanalyse Verzögerungen bei der Mega-Konstellationsstationierung berücksichtigt. Lücken in den Stichprobendaten der Anbieter werden durch die Entdeckung von Mediandienstpreisen aus jüngsten Beschaffungsausschreibungen überbrückt.

Datenvalidierung und Aktualisierungszyklus

Vor der Veröffentlichung prüft ein zweiter Analyst die Arbeitsmappe, Varianzmarkierungen lösen eine erneute Kontaktaufnahme mit mindestens einer Quelle aus, und Gesamtsummen werden mit neuen UN-Startmeldungen abgeglichen. Die Studie wird jährlich aktualisiert, mit Zwischenänderungen, wenn eine wesentliche Sensorkonstellation oder Regulierung angekündigt wird.

Warum Mordors Ausgangsbasis für Weltraumlageerkennungssysteme (SSA) Glaubwürdigkeit verdient

Veröffentlichte SSA-Werte weichen häufig voneinander ab, da Unternehmen unterschiedliche Orbitalbereiche, Objektgrößen-Grenzwerte und Preisannahmen wählen.

Unser disziplinierter Umfang und die jährliche Aktualisierung verringern diese Lücken, und wir bevorzugen beobachtbare Start- und Verfolgungsmetriken gegenüber breiten Verteidigungsausgabenpools für IT.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 1,69 Mrd. USD (2025) | ||

| 2,18 Mrd. USD (2025) | Globale Unternehmensberatung A | Schließt Umsätze aus Hardware zur Trümmerbeseitigung ein und prognostiziert eine höhere Dienstleistungsinflation |

| 1,48 Mrd. USD (2024) | Branchenverband B | Schließt reine Software-Analyseplattformen aus und verwendet statische Wechselkurse |

| 1,60 Mrd. USD (2023) | Regionale Unternehmensberatung C | Endet beim geostationären Orbit und lässt aufkommende zislunare Überwachungsausgaben aus |

Diese Vergleiche zeigen, dass Mordors ausgewogene Mischung aus objektzentrierten Verfolgungsausgaben, validierten durchschnittlichen Verkaufspreisen und aktuellen Startdaten Entscheidungsträgern eine verlässliche, transparente Ausgangsbasis bietet, wenn Umfangsausweitung oder enger Orbitalfokus die Gesamtsummen verzerrt.

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für den Markt für Weltraumlageerkennungssysteme bis 2031?

Der Markt für Weltraumlageerkennungssysteme wird voraussichtlich von 1,82 Milliarden USD im Jahr 2026 auf 2,61 Milliarden USD bis 2031 bei einer CAGR von 7,47 % wachsen, unterstützt durch Verteidigungsmodernisierung, steigende Konstellationsstationierungen und die Einführung KI-gestützter Analytik.

Welches Kundensegment treibt die höchsten Ausgaben im Bereich Weltraumlageerkennungssysteme an?

Regierungs- und Militärnutzer führten im Jahr 2025 mit 53,25 % aufgrund von Programmen, die auf resiliente Sensorarchitekturen und souveräne Datenkontrolle ausgerichtet sind, während kommerzielle Betreiber mit einer Wachstumstrajektorie von 8,33 % die am schnellsten wachsende Gruppe sind.

Welcher Einsatzbereich zeigt das stärkste Wachstum bei Weltraumlageerkennungssystemen?

Die Tiefraum-Überwachung wird bis 2031 voraussichtlich mit einem CAGR von 8,11 % wachsen, da zislunare Logistik, Mondmissionen und Gateway-Operationen den Bedarf an Objektverfolgung jenseits des geostationären Orbits erhöhen.

Welcher Fähigkeitsbereich wächst am schnellsten innerhalb der Weltraumlageerkennungssysteme?

Kollisionsvermeidungsdienste führen das Wachstum mit 9,39 % an, da Betreiber Konjunktions-Screening und Manöverplanung automatisieren, um häufige Annäherungen in überfüllten Orbits zu bewältigen.

Welche Region hält den größten Anteil bei Weltraumlageerkennungssystemen?

Nordamerika führte im Jahr 2025 mit 41,58 %, verankert durch US-Investitionen in Domänenbewusstsein, Raketenverfolgungsschichten und sichere Bodeninfrastruktur.

Welche Technologien sind heute am einflussreichsten bei Weltraumlageerkennungssystemen?

KI-gesteuerte Fusion, modulare cloud-native Software, expeditionäre Radare und aufgerüstete optische Teleskope, die kleinere Ziele erkennen, prägen Produkt-Roadmaps und Beschaffungsprioritäten.

Seite zuletzt aktualisiert am: