Taille et part du marché des systèmes de connaissance de la situation spatiale (CSS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

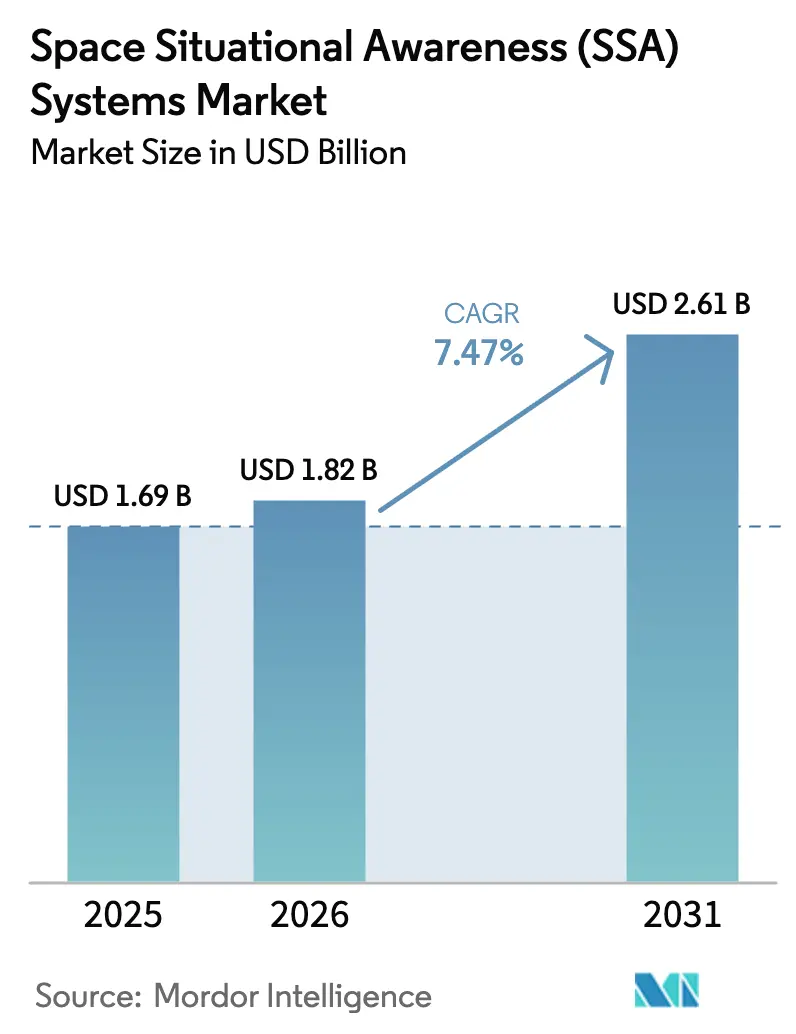

| Taille du Marché (2026) | 1.82 Milliards de dollars |

| Taille du Marché (2031) | 2.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de connaissance de la situation spatiale (CSS) par Mordor Intelligence

La taille du marché des systèmes de connaissance de la situation spatiale devrait croître de 1,69 milliard USD en 2025 à 1,82 milliard USD en 2026. Il est prévu qu'il atteigne 2,61 milliards USD d'ici 2031 à un CAGR de 7,47 % sur la période 2026-2031, reflétant une taille de marché croissante soutenue par des investissements continus dans les programmes civils et de défense. Les tensions géopolitiques accrues et l'accélération des déploiements de satellites poussent les opérateurs à moderniser les capteurs au sol, à étendre la surveillance spatiale et à déployer la fusion de données pilotée par l'IA pour améliorer la gestion et les temps de réponse. La demande évolue de la maintenance réactive des catalogues vers la détermination prédictive des orbites et le soutien automatisé à la décision, orientant les feuilles de route produits vers des logiciels modulaires natifs du cloud intégrés à des réseaux de capteurs fédérés. Les utilisateurs gouvernementaux et militaires restent les plus grands acheteurs de solutions à haute assurance, tandis que les opérateurs commerciaux augmentent leurs dépenses en services d'évitement de collision et de conformité réglementaire à mesure que les constellations se développent. La dynamique régionale est ancrée aux États-Unis, l'Europe et l'Asie complétant le développement des capacités par des programmes souverains, des partenariats public-privé et des cadres multilatéraux de partage de données qui améliorent la résilience du marché des systèmes de connaissance de la situation spatiale.

Principaux enseignements du rapport

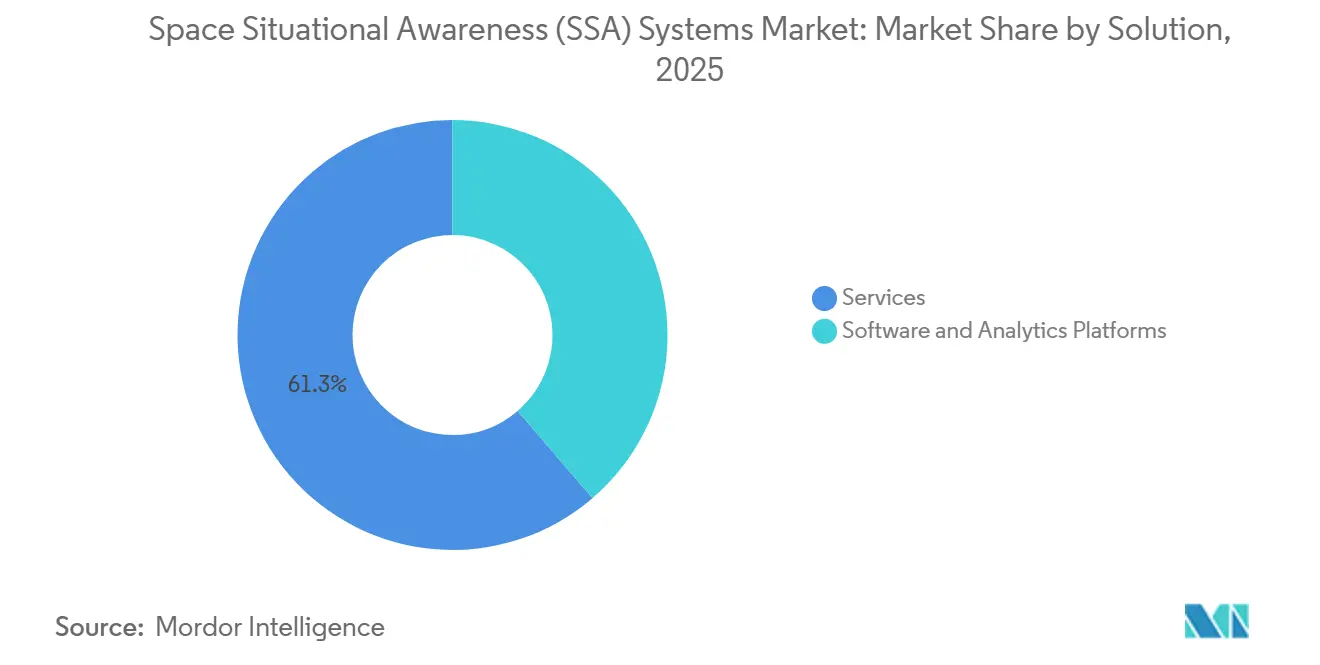

- Par solution, les services ont représenté 61,28 % des revenus en 2025, reflétant une préférence pour le suivi clé en main, le filtrage et le soutien analytique. Les plateformes logicielles et d'analyse devraient croître à un CAGR de 8,88 % jusqu'en 2031, dépassant l'ensemble du marché.

- Par portée orbitale, la surveillance proche de la Terre a représenté 72,68 % des déploiements en 2025, reflétant la densité des constellations et les risques de débris en dessous de 2 000 kilomètres. La surveillance de l'espace lointain devrait se développer à un CAGR de 8,11 % jusqu'en 2031, portée par l'exploration cislunaireˆ et les plans d'infrastructure.

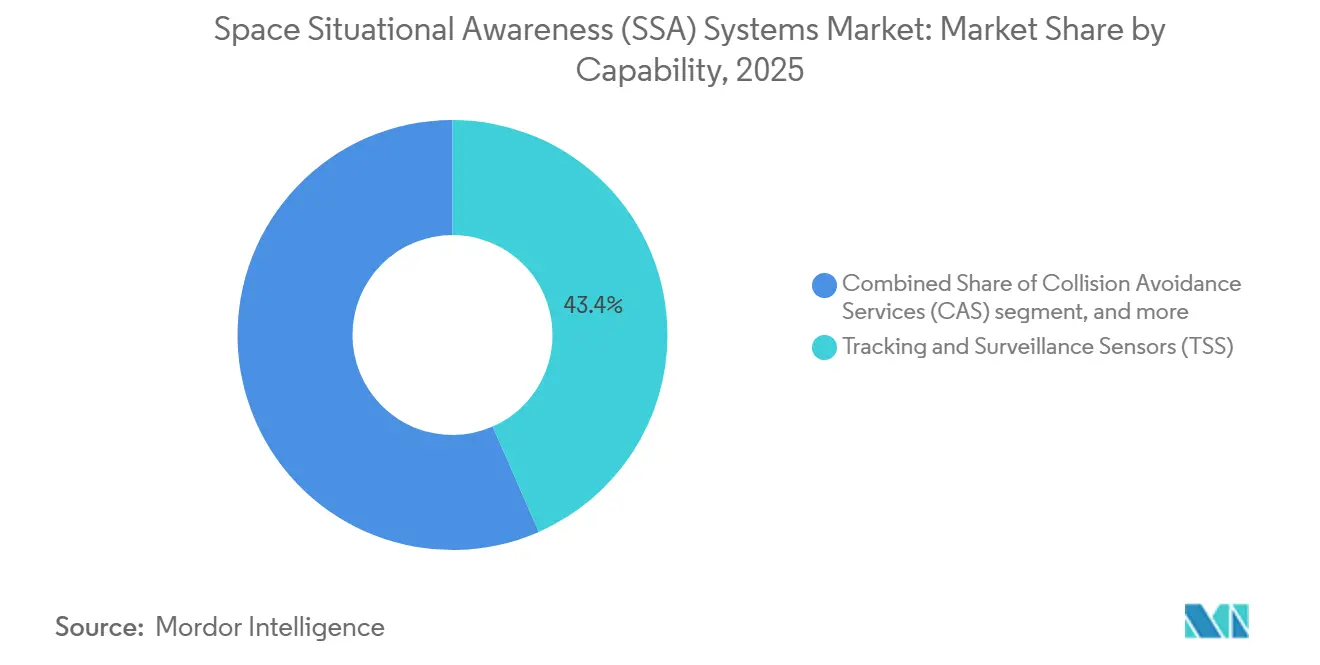

- Par capacité, les capteurs de suivi et de surveillance ont dominé avec une part de 43,42 % en 2025, soutenus par les mises à niveau des réseaux radar et optiques. Les services d'évitement de collision devraient être la capacité à la croissance la plus rapide, avec un CAGR de 9,39 % jusqu'en 2031.

- Par utilisateur final, les opérateurs gouvernementaux et militaires ont représenté 53,25 % des revenus en 2025, les agences de défense ayant financé des architectures multi-orbites résilientes. Les opérateurs commerciaux devraient croître à un CAGR de 8,33 % jusqu'en 2031, les opérateurs de méga-constellations privilégiant l'autonomie et la conformité réglementaire.

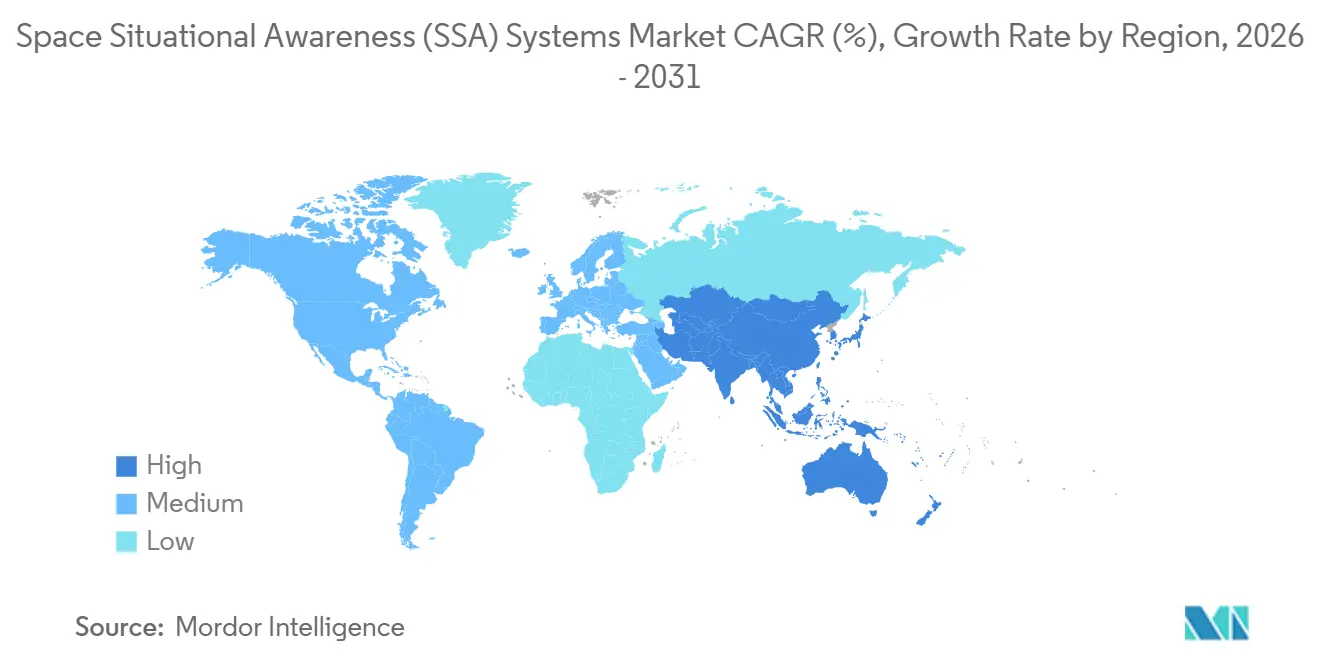

- Par géographie, l'Amérique du Nord a représenté 41,58 % des revenus en 2025, soutenue par des allocations record de la Force spatiale américaine pour la connaissance du domaine et le suivi des missiles. L'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un CAGR de 9,11 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des systèmes de connaissance de la situation spatiale (CSS)

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissements stratégiques dans la défense en matière de capacités de connaissance du domaine spatial | +1.8% | Amérique du Nord, Europe, Asie-Pacifique comme zones principales | Court terme (≤ 2 ans) |

| Impératifs d'évitement des collisions liés à l'expansion des méga-constellations commerciales | +1.5% | Mondial, avec une concentration chez les opérateurs en orbite basse terrestre (États-Unis, UE) | Court terme (≤ 2 ans) |

| Fréquence croissante des missions en espace lointain et des missions planétaires | +1.2% | Mondial, avec un leadership des États-Unis, de la Chine, de l'UE et de l'Inde | Moyen terme (2 à 4 ans) |

| Rôle émergent de l'IA et du ML dans l'analyse orbitale prédictive | +1.1% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Croissance des besoins en services en orbite et en élimination active des débris | +0.9% | Mondial, programmes pilotes dans l'UE, aux États-Unis et au Japon | Long terme (≥ 4 ans) |

| Conformité obligatoire aux cadres mondiaux de coordination du trafic spatial | +0.8% | Mondial, mise en œuvre dirigée par les États membres de l'UIT et de l'UNOOSA | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Fréquence croissante des missions dans l'espace lointain et planétaires

Les opérations cislunaireˆ et la logistique de surface lunaire passent des plans à l'exécution active des programmes, élargissant les périmètres de surveillance et stimulant les investissements dans des architectures de suivi capables de maintenir la gestion des objets sur les distances Terre-Lune. La campagne Artemis de la NASA, la construction du Lunar Gateway et les priorités scientifiques lunaires soutenues maintiennent les exigences de l'espace lointain au premier plan pour le reste de la décennie, suscitant une demande de détermination d'orbite autonome et de planification à longue latence que les systèmes proches de la Terre existants ne couvrent pas entièrement. Les priorités européennes définies par l'Agence spatiale européenne mettent l'accent sur des mesures complémentaires de connaissance du domaine spatial européen qui comblent les lacunes de visibilité pour les orbites lunaires et les régimes plus élevés au-delà.

À mesure que davantage de missions lunaires progressent vers l'intégration et le lancement, les opérateurs recherchent des capteurs à plus haute puissance et ouverture, des algorithmes de corrélation sur plusieurs jours et des logiciels modélisant les perturbations au-delà du régime classique à deux corps. Ces capacités sont proposées à un prix premium en raison de la complexité matérielle et des exigences de calcul. Elles offrent néanmoins un avantage durable aux agences et aux entreprises qui doivent sécuriser les opérations de rendez-vous et les charges utiles à haute valeur dans l'espace cislunaireˆ. Le marché des systèmes de connaissance de la situation spatiale aligne donc sa R&D sur les défis de gestion dans l'espace lointain, à mesure que la logistique lunaire et les sondes planétaires s'inscrivent dans des lignes de missions régulières au sein des principaux programmes nationaux.

Investissements stratégiques de défense dans les capacités de connaissance du domaine spatial

Les budgets de défense en 2026 maintiennent un fort accent sur la connaissance du domaine spatial, l'alerte aux missiles et les segments sol résilients, soutenant des achats pluriannuels de capteurs, de plateformes de fusion de données et de services de données commerciales. La demande de la Force spatiale américaine pour 2026, s'élevant à 39,9 milliards USD, en hausse de 11,3 milliards USD d'une année sur l'autre, alloue des ressources significatives à la connaissance du domaine sol et spatial, au suivi de missiles de nouvelle génération et aux infrastructures renforcées contre les cybermenaces. Les programmes d'acquisition centrés sur les couches de suivi proliférées et la détection infrarouge illustrent le pivot vers la résilience multi-orbites et le renouvellement rapide, avec des attributions soutenant les bases industrielles qui fournissent capteurs, plateformes, charges utiles et logiciels d'autonomie.

Les efforts de modernisation des alliés complètent cette trajectoire par des capteurs souverains et des initiatives d'atténuation des débris qui réduisent la dépendance aux réseaux d'une seule nation et élargissent l'accès aux données CSS fédérées. Ce climat d'investissement favorise les fournisseurs capables de livrer des solutions prêtes pour les environnements classifiés, de s'intégrer aux réseaux alliés et de respecter des métriques de disponibilité strictes dans le cadre de modèles de services à prix fixe ferme. Le marché des systèmes de connaissance de la situation spatiale bénéficie de cette continuité des crédits, qui tire vers le haut les télescopes avancés, les radars expéditionnaires et les algorithmes à faible latence, tant chez les grands maîtres d'œuvre que chez les entreprises en phase de croissance.

Impératifs d'évitement de collision liés à l'expansion des méga-constellations commerciales

La croissance du nombre de satellites actifs et de fragments augmente le risque de collision, faisant de l'évaluation des conjonctions, de la planification des manœuvres et de la validation post-manœuvre des flux opérationnels quotidiens pour les opérateurs de flottes. Les catalogues d'objets suivis de plus de 10 centimètres se comptent en dizaines de milliers et augmentent à mesure que de nouveaux déploiements et événements de fragmentation ajoutent des éléments à l'environnement, soulignant la nécessité d'un filtrage évolutif et d'alertes à faible latence. Les opérateurs adoptent l'automatisation pour le filtrage des conjonctions, le calcul de la probabilité de collision et la génération de manœuvres afin de réduire le temps de décision humaine lors d'événements critiques dans le temps.

Les agences civiles investissent également dans des plateformes de coordination du trafic qui distribuent des alertes exploitables, améliorant l'accès aux données pour les petits opérateurs qui ne disposent pas de capteurs ni d'équipes internes de dynamique de vol. À mesure que les bureaux de programme et les entreprises privées cherchent à renforcer les pratiques de trafic spatial, ils intègrent des analyses prédictives qui déduisent le comportement à partir d'observations éparses et signalent les anomalies aux analystes de permanence. Le marché des systèmes de connaissance de la situation spatiale connaît une forte demande pour des services d'évitement de collision intégrés aux consoles de gestion de flotte, créant une base d'abonnements durable qui croît avec l'échelle des constellations.

Conformité obligatoire aux cadres mondiaux de coordination du trafic spatial

Les autorités internationales et nationales passent des normes volontaires aux exigences contraignantes en matière de coordination du trafic spatial, faisant de la sécurité spatiale un prérequis de licence pour de nombreux opérateurs. Le Comité des Nations Unies pour l'utilisation pacifique de l'espace extra-atmosphérique a documenté les progrès réalisés sur les lignes directrices et a appelé à une mise en œuvre plus forte par les processus des États membres, ce qui soutient des pratiques cohérentes en matière de dynamique de vol et de reporting entre les juridictions. Aux États-Unis, le Bureau du commerce spatial déploie le Système de coordination du trafic pour l'espace et migre les utilisateurs, intégrant des alertes lisibles par machine et des retours d'opérateurs dans des services civils qui améliorent la connaissance des conjonctions. Ces mesures stimulent l'acquisition d'analyses prédictives, de documentation automatisée et de fonctionnalités d'audit conformes aux dépôts réglementaires et aux échanges de données transfrontaliers, favorisant les logiciels cloud modulaires intégrés aux consoles des opérateurs. À mesure que les obligations de conformité s'étendent aux cadres alliés, les groupes d'acheteurs s'élargissent au-delà des programmes de défense pour inclure les propriétaires de constellations commerciales et les agences nationales émergentes, ce qui soutient une croissance régulière du marché des systèmes de connaissance de la situation spatiale.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement élevées requises pour l'infrastructure de capteurs au sol | -1.4% | Mondial, particulièrement dans les marchés émergents | Long terme (≥ 4 ans) |

| Vulnérabilité croissante des réseaux de surveillance de la situation spatiale aux menaces de cybersécurité | -1.1% | Mondial, en particulier dans les régions numériquement avancées | Court terme (≤ 2 ans) |

| Limitations atmosphériques et météorologiques des systèmes de suivi optique | -0.8% | Mondial, avec des variations saisonnières selon la latitude | Moyen terme (2 à 4 ans) |

| Pénuries de talents en mécanique orbitale et en analyse du trafic spatial | -0.6% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées requises pour l'infrastructure de capteurs au sol

Les réseaux radar et optiques de nouvelle génération nécessitent des programmes d'investissement pluriannuels et des sites spécialisés, ce qui pèse sur les budgets publics et ralentit les déploiements privés dans les régions sans infrastructure héritée. Les évaluations des coûts de la NASA montrent que les grands systèmes de surveillance peuvent nécessiter des centaines de millions de dollars entre la construction et la maintenance tout au long de leur cycle de vie, et que les opérations et la maintenance s'ajoutent rapidement au coût total de possession pour les concepts multi-stations. Même lorsque les unités sont modulaires, la logistique et les travaux de préparation des sites allongent les délais qui compliquent l'expansion rapide pour faire face à la hausse des volumes de conjonctions.[1]Administration nationale de l'aéronautique et de l'espace, "Analyse coûts-avantages de l'atténuation, du suivi et de la remédiation des débris orbitaux," NASA, nasa.gov Certaines agences et intégrateurs répondent par des architectures fédérées et des achats à la consommation qui transfèrent les coûts des budgets d'investissement vers les budgets d'exploitation, mais ceux-ci nécessitent toujours une mise en réseau sécurisée et une gouvernance pour maintenir l'intégrité des données. Si les déploiements optiques peuvent être moins capitalistiques que les radars pour l'espace lointain, une distribution mondiale reste essentielle pour compenser les contraintes météorologiques, de luminosité et de latitude, augmentant ainsi le coût global et la complexité de coordination. Le marché des systèmes de connaissance de la situation spatiale connaît donc un fort intérêt pour les partenariats public-privé et le capteur en tant que service afin d'accélérer la couverture sans dépasser les budgets individuels.

Vulnérabilité croissante des réseaux CSS aux menaces de cybersécurité

Les plateformes de connaissance du domaine spatial sont de plus en plus ciblées par des adversaires qui tentent de perturber les flux de données de suivi, de falsifier les catalogues ou de dégrader la confiance dans les analyses prédictives. Le partage d'informations sectoriel a signalé un taux plus élevé d'interférences GNSS, de brouillage et d'incidents d'usurpation coïncidant avec des événements géopolitiques en 2025, incitant les opérateurs à réévaluer les défenses cybernétiques pour les segments mission et sol. La préparation organisationnelle est en retard par rapport à l'adoption technologique, de nombreuses entreprises signalant que l'utilisation de l'IA dépasse l'intégration de la sécurité, ce qui crée des expositions dans les pipelines de modèles, les interfaces et les pratiques de traitement des données.

Les opérateurs de satellites et les prestataires de services appliquent des principes de confiance zéro, la segmentation des réseaux et la détection d'anomalies assistée par l'IA pour réduire les temps de présence et isoler les fonctions critiques de mission des piles informatiques générales. Les bureaux de programme relèvent également les niveaux de base en matière de cybersécurité pour les fournisseurs de logiciels ou de données, ce qui élève les exigences de certification et de conformité pour les prestataires qui s'intègrent aux systèmes de défense. Le marché des systèmes de connaissance de la situation spatiale reflète cette évolution par l'intégration accrue de fonctionnalités de sécurité dès la conception dans les plateformes de fusion de données et par des audits validant les contrôles pour la gestion des informations sensibles sur le trafic spatial.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : les contrats de services dominent, mais les logiciels gagnent en dynamisme grâce à l'automatisation

Les offres basées sur les services ont capté une part de 61,28 % en 2025, les opérateurs ayant privilégié le suivi clé en main, le filtrage des conjonctions et l'analyse orbitale, soutenus par des analystes dédiés et des liaisons de données sécurisées. Les agences continuent de se procurer des services gérés qui regroupent l'accès aux capteurs, la maintenance des catalogues et les plans d'intervention pour les scénarios opérationnels, stabilisant ainsi les budgets et améliorant la continuité. Dans le même temps, les plateformes logicielles et analytiques devraient croître à un CAGR de 8,88 % jusqu'en 2031, grâce aux architectures natives en nuage et à la fusion pilotée par API qui permettent l'automatisation à grande échelle. Les systèmes de coordination du trafic spatial passent des prototypes aux services opérationnels qui distribuent les notifications de conjonction et acceptent les retours des opérateurs, accélérant ainsi l'adoption parmi les flottes de petite et moyenne taille. Les prestataires de services conservent un avantage dans les missions nécessitant une surveillance analytique continue et une connectivité classifiée. Les éditeurs de logiciels s'imposent là où les flottes sont importantes et où les opérations favorisent l'automatisation pour le filtrage et la génération de manœuvres. Les modèles de licence se diversifient, avec des déploiements sur site pour les enclaves classifiées et des abonnements SaaS pour les flottes commerciales.

Par portée orbitale : la surveillance proche de la Terre ancre les revenus tandis que le suivi cislunaireˆ s'accélère

La surveillance de l'espace proche de la Terre représentait 72,68 % en 2025, l'orbite terrestre basse (LEO) et l'orbite terrestre moyenne (MEO) accueillant les satellites et débris les plus actifs, générant des volumes de conjonctions plus élevés et une surveillance réglementaire plus stricte. La surveillance de l'espace lointain devrait croître à un CAGR de 8,11 % jusqu'en 2031, la logistique cislunaireaire, les missions de surface lunaire et les trajectoires d'exploration étendues élargissant le domaine d'intérêt des programmes nationaux. Les priorités d'Artemis et la planification de la Passerelle Lunaire soutiennent la demande d'architectures capables de maintenir la garde aux distances Terre-Lune dans des conditions d'observations éparses et de délais de communication plus longs. Les efforts européens pour renforcer la sécurité spatiale comprennent des initiatives visant à combler les lacunes de visibilité dans les orbites lunaires et les orbites supérieures afin de compléter les réseaux terrestres. Ces évolutions accroissent les exigences en matière de robustesse algorithmique et de performance des capteurs, favorisant les fournisseurs. Le rôle émergent de l'IA et du ML dans l'analyse orbitale prédictive intègre des modèles de mécanique orbitale pour tenir compte des perturbations et développer des fenêtres de corrélation pour la garde sur plusieurs jours.

Les systèmes proches de la Terre bénéficient de radars et de systèmes optiques matures qui détectent des objets sur un large champ de vision avec une affectation rapide et une faible latence. Le grand nombre d'objets et les populations de fragments accroissent la demande de filtrage à grande échelle et de formats de rapport standardisés qui s'intègrent aux consoles des opérateurs. Les architectures de l'espace lointain évoluent avec des récepteurs à plus haute sensibilité et des techniques astrométriques améliorées pour maintenir la garde sur de longs arcs et lors des occultations lunaires.

Par capacité : les capteurs de suivi maintiennent leur avance tandis que les services de collision progressent sous la pression des méga-constellations

Les capteurs de suivi et de surveillance ont représenté 43,42 % en 2025, les radars au sol, les télescopes optiques et les imageurs spatiaux générant les observations brutes pour la maintenance des catalogues. Les logiciels de fusion de données et de prédiction affinent les vecteurs d'état et propagent les incertitudes pour fournir des alertes de conjonction exploitables aux opérateurs. Les services d'évitement de collision devraient se développer à 9,39 % jusqu'en 2031, les flottes croissant et les opérateurs institutionnalisant le soutien automatisé à la décision pour les approches rapprochées fréquentes. L'amélioration continue des modules d'émission/réception radar et des télescopes à optique avancée augmente la sensibilité aux débris plus petits, améliorant ainsi les modèles environnementaux pour le filtrage et l'atténuation. Les mises à niveau de télescopes clés, y compris les installations internationales soutenant la surveillance géostationnaire, soulignent l'accent mis sur la détection de cibles plus petites susceptibles de mettre en danger les plateformes à haute valeur.

Les fournisseurs se différencient dans l'évitement de collision par la latence des alertes et la profondeur du soutien à la décision, allant de la probabilité de base et de la distance de passage à manquer aux fenêtres de manœuvre avec contraintes de delta-v et de pointage. Les intégrations incluent de plus en plus une documentation automatisée pour les régulateurs et les assureurs, réduisant la charge opérationnelle et améliorant l'auditabilité. Les partenariats avec les programmes nationaux et les canaux d'innovation de défense aident les prestataires commerciaux à étendre la couverture des capteurs et à valider les analyses dans des conditions opérationnelles.

Par utilisateur final : la domination gouvernementale persiste tandis que le secteur commercial se développe grâce aux solutions autonomes

Les opérateurs gouvernementaux et militaires détenaient 53,25 % en 2025, les ministères de la défense et les agences civiles ayant financé des architectures résilientes, la souveraineté des données et des opérations soutenues sur plusieurs orbites. Les opérateurs commerciaux devraient croître à un CAGR de 8,33 % jusqu'en 2031, reflétant les besoins des propriétaires de méga-constellations pour minimiser les risques d'interruption et maintenir la conformité avec les normes nationales et internationales. Les crédits américains pour la connaissance du domaine spatial et le suivi des missiles en 2026 renforcent la continuité de la demande en capteurs, en infrastructures au sol et en services logiciels sécurisés. Les attributions multi-fournisseurs pour le suivi infrarouge proliféré soulignent les attentes des alliés en matière de couverture persistante et de reconstitution rapide, ce qui profite aux maîtres d'œuvre et aux partenaires de la chaîne d'approvisionnement. Dans le même temps, les plateformes civiles de coordination du trafic continuent d'intégrer des utilisateurs et de faire évoluer les flux de travail vers des couches de présentation modernes et des API pour l'échange de données de machine à machine.

La traction commerciale est visible dans les accords de licence pour les catalogues d'objets commerciaux qui complètent les capteurs gouvernementaux et alimentent des bibliothèques de données unifiées. Les fournisseurs étendent les déploiements de radars expéditionnaires et obtiennent des financements programmatiques pour étendre la couverture et accélérer la garde post-lancement pour les charges utiles en covoiturage spatial. À mesure que les régulateurs et les assureurs alignent les incitations, les opérateurs commerciaux adoptent des services SSA avancés pour documenter les manœuvres, réduire les primes et satisfaire aux conditions de licence en évolution. Le marché continue d'équilibrer la demande gouvernementale à haute assurance avec les exigences commerciales en rapide évolution qui récompensent l'automatisation et l'intégration modulaire.

Analyse géographique

L'Amérique du Nord représentait 41,58 % en 2025, reflétant un investissement soutenu dans la connaissance du domaine, les couches d'alerte aux missiles et les segments sol cyber-renforcés qui sous-tendent le leadership régional. L'Agence de Développement Spatial a effectué des sélections multi-attributions en décembre 2025 pour construire 72 satellites de la couche de suivi, renforçant la base industrielle et approfondissant l'intégration des systèmes nord-américains dans l'espace et au sol.[2]Agence de Développement Spatial, "L'Agence de Développement Spatial attribue des contrats pour la construction de 72 satellites de la couche de suivi pour la Tranche 3," SDA, sda.mil Le Canada a financé des améliorations du traitement des données SSA pour améliorer l'identification des objets inconnus dans les observations optiques spatiales, signalant une coordination régionale sur la capacité des catalogues. Les entreprises nord-américaines ont étendu leur empreinte radar et obtenu des accords de licence conjoints pour les catalogues d'objets commerciaux, s'intégrant aux services civils de coordination du trafic pour améliorer la sécurité en LEO.

L'Europe a fait progresser ses capacités souveraines et ses programmes d'atténuation des débris qui contribuent à combler les lacunes de couverture et à réduire la dépendance aux réseaux non européens. Le leadership de l'Agence Spatiale Européenne dans le retrait actif des débris comprend le premier service contracté de retrait de débris au monde et des initiatives de suivi pour les services en orbite qui progressent vers des missions opérationnelles.[3]Agence Spatiale Européenne, "L'ASE achète la première mission de retrait de débris au monde auprès d'une start-up," ASE, esa.int Les programmes nationaux complètent ces efforts avec des télescopes modernisés et des plateformes de fusion de données qui s'interfacent avec le cadre européen de Surveillance et Suivi Spatiaux, améliorant ainsi la connaissance de la situation partagée entre les États membres. Les fournisseurs européens ont obtenu des contrats pour la remise en état et l'amélioration des performances de télescopes critiques, renforçant la détection de petites cibles dans des orbites à haute valeur.

L'Asie-Pacifique devrait enregistrer la croissance la plus rapide avec un CAGR de 9,11 % de 2026 à 2031, soutenue par l'expansion des flottes de satellites et les investissements nationaux dans des capacités de suivi indigènes. Les déploiements de radars et les initiatives de détection spatiale améliorent les taux de revisite et étendent la garde des opérateurs dans la région et au-delà. Les alliés régionaux collaborent sur des mises à niveau de télescopes et le partage de données, tandis que les entreprises nationales alignent leurs offres sur les priorités de sécurité nationale et d'espace civil. Les fournisseurs commerciaux développent également des systèmes radar expéditionnaires, avec des déploiements qui améliorent le suivi dans les corridors du Pacifique et soutiennent les réponses des opérateurs à une activité de lancement accrue.

Paysage concurrentiel

Le marché des systèmes de connaissance de la situation spatiale reflète une structure duale, avec des grands maîtres d'œuvre de niveau 1 dirigeant des programmes de défense intégrés et des prestataires commerciaux élargissant l'accès aux analyses et aux capteurs par des modèles d'abonnement. Lockheed Martin, L3Harris et Northrop Grumman ont reçu des attributions en décembre 2025 pour livrer des satellites de couche de suivi pour une architecture proliférée soutenant l'alerte et le suivi mondiaux des missiles. Ces programmes créent des opportunités pour les mises à niveau de capteurs, les logiciels de fusion de données et le soutien opérationnel, influençant les feuilles de route des fournisseurs sur l'ensemble du marché. Les entreprises en phase de croissance remportent des contrats en démontrant la qualité de leurs catalogues et leur intégration avec les systèmes publics de coordination du trafic. LeoLabs a annoncé l'expansion de ses contrats gouvernementaux et la licence conjointe de son catalogue d'objets commerciaux aux utilisateurs civils et de défense. Slingshot Aerospace a obtenu des attributions de programme pour intégrer des agents d'IA dans les zones d'entraînement et fournir des couches de présentation pour les services nationaux de coordination du trafic.

Les mouvements stratégiques comprennent des expansions de portefeuille et la mise en produit des services en orbite. Lockheed Martin a fait progresser des charges utiles qui améliorent la résilience des constellations de navigation et de synchronisation. Astroscale a avancé dans le développement de l'élimination active des débris et des services en orbite en Europe, tout en s'associant pour développer des capacités de désorbitation. Dans l'ensemble du champ concurrentiel, la différenciation se déplace vers la précision de l'IA, la latence capteur-décision et les API modulaires.

Leaders du secteur des systèmes de connaissance de la situation spatiale (CSS)

Lockheed Martin Corporation

Kratos Defense & Security Solutions, Inc.

Parsons Corporation

Peraton Corp.

L3Harris Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Slingshot Aerospace a obtenu la certification de niveau 2 du Modèle de maturité en cybersécurité, confirmant sa capacité à protéger les informations non classifiées contrôlées pour les missions du Département de la défense. Cette certification permet le déploiement sécurisé de solutions de suivi, de modélisation et de planification de missions alimentées par l'IA dans les environnements du Département de la défense nécessitant une protection avancée des informations non classifiées contrôlées.

- Août 2025 : L3Harris Technologies, Inc. a réussi la mise à niveau des télescopes de surveillance de l'espace lointain électro-optiques au sol à White Sands Missile Range, au Nouveau-Mexique, permettant à la Force spatiale américaine de déclarer l'acceptation opérationnelle.

- Juin 2025 : BAE Systems a obtenu un contrat de 1,2 milliard USD du Commandement des systèmes spatiaux américain pour construire 10 satellites de suivi de missiles et développer des systèmes au sol pour la Force spatiale américaine. Ces systèmes permettront le suivi spatial des missiles balistiques et des menaces hypersoniques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des systèmes de connaissance de la situation spatiale (CSS) comme l'ensemble complet des capteurs au sol et spatiaux, des plateformes d'analyse et des services d'abonnement qui détectent, suivent, caractérisent et prédisent le comportement des objets en orbite autour de la Terre, couvrant l'espace proche de la Terre jusqu'à l'espace cislunaireˆ. Nous incluons les licences logicielles récurrentes, les contrats de données en tant que service et les réseaux de suivi gouvernementaux ou commerciaux qui fournissent des informations sur l'évitement de collision, l'alerte aux menaces et la santé orbitale.

Exclusion du périmètre. Nous omettons délibérément les revenus des lanceurs, des charges utiles génériques d'observation de la Terre et de tout matériel d'élimination de débris dont le seul objectif est la remédiation physique plutôt que la fourniture d'informations.

Aperçu de la segmentation

- Par solution

- Services

- Plateformes logicielles et d'analyse

- Par portée orbitale

- Proche de la Terre

- Espace lointain

- Par capacité

- Capteurs de suivi et de surveillance (CSS)

- Logiciels de fusion de données et de prédiction (LFDP)

- Services d'évitement de collision (SEC)

- Par utilisateur final

- Gouvernement et militaire

- Opérateurs commerciaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor s'entretiennent avec des responsables de programme aux États-Unis, en Europe et en Asie, des opérateurs de flottes de satellites et des prestataires de logiciels en tant que service. Les entretiens clarifient les prix de vente moyens des offres groupées de données de suivi optique, la disponibilité réaliste des capteurs et les impacts réglementaires probables, nous permettant d'affiner les facteurs d'utilisation que les sources secondaires laissent incertains.

Recherche documentaire

Nous commençons par des données ouvertes qui ancrent l'environnement physique : les catalogues du Réseau de surveillance spatiale américain, les statistiques de débris DISCOS de l'Agence spatiale européenne et les registres de lancements tenus par le Registre des objets des Nations Unies. Les associations professionnelles telles que l'Association de l'industrie satellitaire, les revues académiques comme Acta Astronautica et les dépôts auprès de la Commission fédérale des communications américaine sur les approbations de constellations nous fournissent des cadences de lancement granulaires, des classes de masse et des durées de vie orbitales attendues. Pour quantifier les dépenses, nous lisons les justifications des budgets de défense, les plans de programme de la NASA et de l'Agence spatiale européenne, et les présentations aux investisseurs des opérateurs de réseaux de capteurs cotés en bourse. Lorsque des données financières d'entreprise plus détaillées sont nécessaires, nous utilisons D&B Hoovers et Dow Jones Factiva. Cette liste est illustrative ; de nombreuses sources publiques supplémentaires ont été consultées pour combler les lacunes et valider les plages numériques.

La deuxième phase documentaire cartographie les moteurs de la demande. Nous examinons les prévisions d'acquisition publiées sur SAM.gov, les dépôts de brevets de Questel qui mettent en évidence les modalités de détection émergentes, et les données douanières de Volza qui montrent les exportations de nitrure de gallium de qualité radar. Ces flux nous aident à dimensionner les ajouts de capacité potentiels et les courbes de prix avant de recouper les totaux avec les informations primaires.

Dimensionnement du marché et prévisions

Nous commençons par une reconstruction descendante basée sur la croissance des objets suivis, les heures moyennes de couverture des capteurs et les dépenses de surveillance par objet. Les résultats sont ensuite comparés à des agrégations ascendantes échantillonnées des revenus des principaux opérateurs de capteurs et des frais d'utilisation des plateformes cloud. Les variables clés de notre modèle comprennent le nombre annuel de lancements en orbite basse terrestre, la surface de section transversale moyenne des satellites, les taux de conformité à la désorbitation en cinq ans de la Commission fédérale des communications américaine, les dépenses de défense pour la connaissance du domaine spatial et les primes d'assurance des constellations commerciales. Une régression multivariée projette ces moteurs jusqu'en 2030, tandis que l'analyse de scénarios ajuste les délais de déploiement des méga-constellations. Les lacunes dans les données des prestataires échantillonnés sont comblées par la découverte des prix médians des services à partir des appels d'offres récents.

Validation des données et cycle de mise à jour

Avant la publication, un second analyste audite le classeur, les indicateurs de variance déclenchent une reprise de contact avec au moins une source, et les totaux sont comparés aux nouveaux dépôts de lancements des Nations Unies. L'étude est actualisée annuellement, avec des amendements en cours de cycle si une constellation de capteurs ou une réglementation importante est annoncée.

Pourquoi la référence des systèmes de connaissance de la situation spatiale (CSS) de Mordor est-elle crédible

Les valeurs CSS publiées divergent fréquemment parce que les entreprises choisissent différentes portées orbitales, seuils de taille des objets et hypothèses de chargement des prix.

Notre périmètre rigoureux et notre actualisation annuelle réduisent ces écarts, et nous privilégions les métriques observables de lancement et de suivi plutôt que les grands bassins de dépenses en informatique de défense.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,69 milliard USD (2025) | ||

| 2,18 milliards USD (2025) | Consultance mondiale A | Inclut les revenus du matériel d'élimination de débris et projette une inflation des services plus élevée |

| 1,48 milliard USD (2024) | Association sectorielle B | Exclut les plateformes d'analyse logicielle uniquement et utilise des taux de change statiques |

| 1,60 milliard USD (2023) | Consultance régionale C | S'arrête à l'orbite géostationnaire, omettant les dépenses émergentes de surveillance cislunaireˆ |

Ces comparaisons montrent que lorsque l'élargissement du périmètre ou la focalisation orbitale étroite fausse les totaux, le mélange équilibré de Mordor entre les dépenses de suivi centrées sur les objets, les prix de vente moyens validés et les données de lancement actualisées fournit aux décideurs une référence fiable et transparente.

Questions clés auxquelles le rapport répond

Quelles sont les perspectives du marché des systèmes de connaissance de la situation spatiale jusqu'en 2031 ?

Le marché des systèmes de connaissance de la situation spatiale devrait croître de 1,82 milliard USD en 2026 à 2,61 milliards USD d'ici 2031 à un CAGR de 7,47 %, soutenu par la modernisation de la défense, la hausse des déploiements de constellations et l'adoption d'analyses activées par l'IA.

Quel segment de clientèle génère le plus de dépenses dans les systèmes de connaissance de la situation spatiale ?

Les utilisateurs gouvernementaux et militaires ont dominé avec 53,25 % en 2025 grâce à des programmes axés sur des architectures de détection résilientes et le contrôle souverain des données, tandis que les opérateurs commerciaux sont les plus en progression avec une trajectoire de croissance de 8,33 %.

Quel domaine de déploiement affiche la croissance la plus forte dans les systèmes de connaissance de la situation spatiale ?

La surveillance de l'espace lointain devrait se développer à un CAGR de 8,11 % jusqu'en 2031, la logistique cislunaireaire, les missions lunaires et les opérations de la Passerelle augmentant le besoin de garde au-delà de l'orbite géostationnaire (GEO).

Quel domaine de capacité connaît la croissance la plus rapide dans les systèmes de connaissance de la situation spatiale ?

Les services d'évitement de collision mènent la croissance à 9,39 %, les opérateurs automatisant le filtrage des conjonctions et la planification des manœuvres pour gérer les approches rapprochées fréquentes dans les orbites encombrées.

Quelle région détient la plus grande part dans les systèmes de connaissance de la situation spatiale ?

L'Amérique du Nord a dominé avec 41,58 % en 2025, ancrée par les investissements américains dans la connaissance du domaine, les couches de suivi des missiles et les infrastructures au sol sécurisées.

Quelles technologies sont les plus influentes dans les systèmes de connaissance de la situation spatiale aujourd'hui ?

La fusion pilotée par l'IA, les logiciels modulaires natifs du cloud, les radars expéditionnaires et les télescopes optiques modernisés capables de détecter des cibles plus petites façonnent les feuilles de route produits et les priorités d'acquisition.

Dernière mise à jour de la page le: